Бизнес-википедия — e-xecutive.ru

Материал из e-xecutive.ru

(перенаправлено с «Заглавная страница»)

Перейти к: навигация, поиск

Cправочный раздел Executive.ru. Словарные вики-статьи, образцы документов. Еще 10 тыс. публикаций по бизнесу – на других страницах портала.

Хорошая статья

Бухгалтерская отчетность — это совокупность данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности за конкретный отчетный период. Бухгалтерская отчетность интегрирует информацию всех видов учета и является завершающим этапом в бухгалтерском учете.

Читать полностью

Избранный метод

Сбалансированная система мотивации позволяет настроить систему вознаграждения таким образом, чтобы сотрудники мотивированно решали именно те производственные задачи, выполнение которых с высокой степенью надежности приводит к достижению стратегических целей компании.

Читать полностью

Избранная статья

Потребительское кредитование – это одна из форм краткосрочных займов физическим лицам для решения их потребительских целей, не связанных с ведением предпринимательской деятельности. Кредитором может выступать не только банковское учреждение, но и кредитные союзы, а также торгово-сервисные организации.

Кредитором может выступать не только банковское учреждение, но и кредитные союзы, а также торгово-сервисные организации.

Читать полностью

Интересные статьи

- Новая статья: Кейс-тестинг («Кейс-тестинг представляет собой задание комплексного характера. Как правило, для анализа берется реальная ситуация, сложившаяся в конкретной компании или в компании с аналогичной деятельностью. В отличие от традиционных тестов, ответы на вопросы должны быть представлены в развернутом виде»).

- Новая статья: Методы социологии («Социологический метод – это совокупность научных приемов и операций, которые используются социологами для достижения цели в своей работе. Методы в социологии – это путь к постижению предмета изучения. Это набор знаний и инструментов, с помощью которых можно осваивать действительность»).

- Новая статья: Search engine optimization («Поисковая оптимизация — комплексные работы с веб-сайтом для поднятия позиций сайта в результатах выдачи поисковых систем по определенным запросам пользователей, с целью увеличения посещаемости и последующей монетизации трафика, а также привлечения потенциальных клиентов»).

- Новая статья: Экологический менеджмент («Включает полный комплекс проблем управления, связанных с экологическими процессами как объектом управления. Необходимость экологического менеджмента определяется не только резким ухудшением экологической обстановки, кризисом окружающей среды, но и закономерными тенденциями развития производства»).

- Новая статья: Матричные структуры управления («В проектах, которые повторяются, но не являются рутинными, чаще используются матричные структуры управления. В этих структурах участники команды проекта не покидают свои функциональные подразделения, но по работам проекта подчиняются непосредственно менеджеру проекта»).

- Новая статья: Проп-трейдинг («Proprietary trading — («частная торговля») — это форма сотрудничества между компаниями и частными трейдерами, суть которого состоит в том, что трейдинговая компания финансово обеспечивает деятельность своих партнеров для работы на финансовых рынках»).

что это, виды, как оформить, требования к заемщику, какие документы нужны

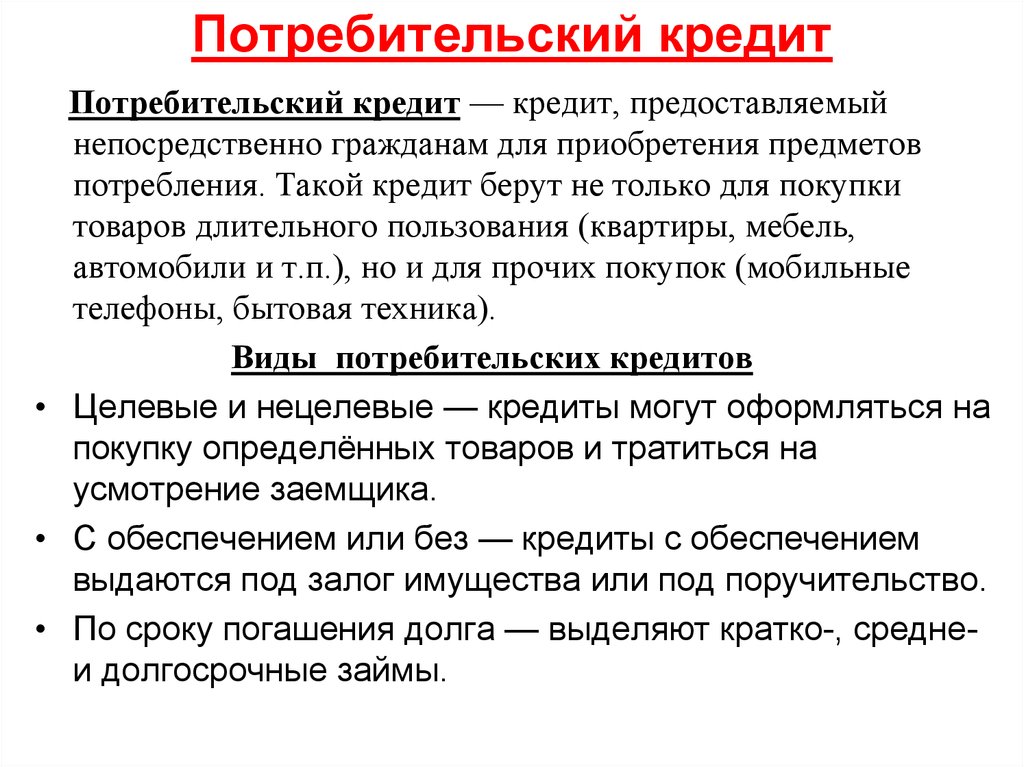

Потребительский кредит — это деньги, которые банк или другая кредитная организация выдает заемщику в долг на личные нужды: например, на покупку бытовой техники или оплату ремонта. Обычно это небольшая сумма, которую выдают на полтора-два года. За пользование деньгами берут процент.

Обычно это небольшая сумма, которую выдают на полтора-два года. За пользование деньгами берут процент.

Чтобы оформить кредит, банк и физлицо заключают кредитный договор. В нем прописывают условия предоставления денег: сумму, процент, ежемесячный график платежей, срок выплаты и ответственность заемщика за неисполнение обязательств.

Виды потребительских кредитов

Банки анализируют потребителей и разрабатывают кредитные продукты с учетом их потребностей. Иногда даже создают предложения под конкретных клиентов. Например, следят за расходами и доходами клиентов, которые держат зарплату на счетах в этой кредитной организации, и сразу рассчитывают сумму и условия кредита с учетом дохода.

Потребительские кредиты различаются по цели, виду обеспечения и форме.

По цели. Выделяют два вида кредита, целевые и нецелевые.

Целевые выдают на покупку конкретных товаров или оплату определенной услуги. Например, на оплату образования или покупку ноутбука.

Если сумма небольшая, потребительский кредит оформляют в упрощенном порядке прямо в магазине или офисе — процедура занимает не более получаса. Но деньги на руки выдают редко: как правило, их сразу отправляют на счет продавца или подрядчика.

Нецелевые выдают на любые цели, а деньги перечисляют на кредитную карту или выдают наличными. Риски банка здесь выше, поэтому условия менее лояльные, чем по целевому кредиту: процентная ставка выше, а сумма — меньше.

По виду обеспечения. Если сумма кредита большая, банк может потребовать обеспечение. Например, попросить передать имущество в залог. В случае невыплаты долга заемщиком имущество перейдет к банку.

Другой способ обеспечения обязательств — поручительство. Поручитель гарантирует банку, что заемщик выплатит долг. В противном случае сумму придется платить самому поручителю.

По форме. Классические кредиты выдают наличными или переводят на лицевой счет.

Еще можно оформить кредитную карту — это обычная платежная карта, но деньги на ней принадлежат банку. Когда заемщик оплачивает покупки или услуги кредиткой, он берет эту сумму взаймы. С кредитной карты снимать деньги невыгодно: банк начислит проценты за операцию.

На карте устанавливают кредитный лимит — максимальную сумму займа. Ее размер зависит от платежеспособности и кредитной истории заемщика. Обычно на карте есть беспроцентный период: если за это время заемщик полностью погасил задолженность, ему не придется платить проценты банку. Минимальный ежемесячный платеж составляет примерно 3—10% от суммы займа.

Плюсы и минусы потребительского кредита

У потребительского кредита есть преимущества перед другими видами кредитов:

- Можно подать заявку в разные организации и выбрать самые выгодные условия.

- Требования к заемщикам по потребительским кредитам лояльнее, чем по другим типам кредитов.

- Как правило, можно досрочно погасить долг без штрафов.

Но есть и минусы:

- Небольшие суммы: в среднем до 200 000—300 000 ₽ .

- Высокие процентные ставки: в среднем ставка по необеспеченным кредитам выше 20%.

- Короткие сроки: чаще выдают кредиты сроком до одного года.

Со всеми минусами и плюсами потребительский кредит — удачное решение, когда деньги нужны здесь и сейчас: оформить его легче, чем другие виды кредита, и можно погасить досрочно.

Что такое заем и когда он полезен

Как оформить потребительский кредит

Оформить кредит можно в четыре шага: нужно выбрать банк, подать заявку, собрать документы и дождаться решения. Если оно положительное — подписать договор.

Шаг 1. Выбрать банк. Избегайте компаний, которые авансом просят деньги за оформление кредита: так быть не должно.

Всю информацию о требованиях и необходимых документах банки публикуют на сайте. Там же можно рассчитать ставку и срок кредита с помощью специального калькулятора.

Шаг 2. Подать заявку. Это можно сделать в отделении банка или онлайн. Как правило, в форме на сайте нужно указать паспортные данные, контакты, среднемесячный доход, сумму и срок кредита. Банк проверит кредитную историю и примет решение: выдать кредит или отказать.

Требования к заемщику банк устанавливает самостоятельно, но есть общие правила выдачи кредита. Стать заемщиком может только совершеннолетнее дееспособное лицо в возрасте от 18 лет. Но по факту чаще одобряют заявки заемщикам в возрасте от 21 года до 60 лет.

Обязательное условие — гражданство РФ, временная или постоянная прописка. Иногда банк может потребовать подтверждение дохода. Если заемщик не соответствует базовым требованиям, ему, скорее всего, откажут в выдаче кредита или поднимут процентную ставку.

Если заемщик не соответствует базовым требованиям, ему, скорее всего, откажут в выдаче кредита или поднимут процентную ставку.

Шаг 3. Собрать документы. Минимальный пакет документов — паспорт и заявка на выдачу кредита. Дополнительно банк может запросить:

Как получить кредит ИП

- Справку 2-НДФЛ. Ее выдают на работе: справка подтверждает, что заемщик получает стабильную зарплату и сможет выплатить долг.

- Выписку по операциям со счетов. Этот документ тоже подтверждает платежеспособность заемщика. Его можно получить в банке.

- Копию трудовой книжки. Кредиты чаще одобряют заемщикам, у которых трудовой стаж больше полугода.

Шаг 4. Дождаться решения и подписать договор. Потребительский кредит обычно дают на небольшую сумму, поэтому проверка проходит быстро, иногда за несколько минут. Если банк одобрил кредит, нужно подписать договор.

Оформлять страховку при получении кредита не обязательно — это дополнительная добровольная услуга.

Как платить потребительский кредит

Заемщик и кредитор заключают договор, где подробно прописывают права и обязанности сторон, а также условия кредита, в том числе и его погашения.

Как платить. Платеж по кредиту состоит из двух частей — долга и процентов по нему. В зависимости от состава выделяют два вида платежей:

- Аннуитетный. Это самый популярный способ начисления платежей: ежемесячно заемщик погашает задолженность одинаковыми суммами. Размер платежа остается неизменным, но его состав меняется: сначала заемщик выплачивает проценты, а сумма долга практически не уменьшается. Постепенно соотношение выравнивается. Переплата по такому кредиту получается выше.

- Дифференцированный. При этом способе заемщик сначала вносит крупные платежи, но каждый месяц сумма уменьшается. Здесь наоборот: основная часть платежа — это долг. Он гасится равными частями весь срок выплаты кредита, а на остаток начисляются проценты. Переплата получается меньше.

Когда платить. При заключении договора составляют график платежей. В нем прописывают количество выплат, их состав — соотношение основного долга и процентов — и дату, когда нужно внести последний платеж.

Составить график можно самостоятельно: через калькулятор на сайте банка или вручную, когда известны все условия кредита.

Loading…

Кредитный калькулятор Тинькофф: размер ежемесячного платежа меняется в зависимости от суммы кредита и срокаЧто будет, если не заплатить вовремя. В договоре указывают, что будет, если должник не вернет деньги. Как правило, за каждый день просрочки начисляют пени. Заемщику дают 60 дней: за это время он должен внести пропущенный платеж и сумму неустойки.

Если заемщик скрывается и игнорирует обязательства, банк обратится в суд. Приставы могут арестовать счета и имущество или обратить взыскание на доходы.

Бывает, заемщик больше не может платить кредит — например, потерял работу. Тогда можно попросить банк пересмотреть условия договора. Банки обычно идут навстречу и предлагают альтернативные варианты: например, рефинансирование или оплату только процентов.

Тогда можно попросить банк пересмотреть условия договора. Банки обычно идут навстречу и предлагают альтернативные варианты: например, рефинансирование или оплату только процентов.

Досрочное погашение. По закону заемщик имеет право в течение двух недель после выдачи кредита вернуть всю сумму с процентами без уведомления кредитора.

ст. 11 закона от 21.12.2013 № 353-ФЗ

В остальных случаях нужно уведомить банк за 30 дней до досрочного погашения кредита. Условия досрочного погашения прописывают в кредитном договоре: например, сколько месяцев должно пройти с момента выдачи, есть ли лимиты по суммам.

На что обратить внимание при получении кредита

Перед тем как подписать соглашение, проверьте в кредитном договоре сумму, график платежей, возможность досрочного погашения, размер комиссий и права банка.

Размер выплат. Иногда банк включает в сумму кредита страховку или комиссии, на которые будет начислять проценты.

График платежей. Вот что должно быть прописано в графике: дата погашения, размер ежемесячного платежа, сумма основного долга и процентов, сумма дополнительных услуг, общая сумма выплат.

Размер комиссий. Комиссии взимают за снятие денег и ведение счета, но банки могут брать комиссии за любые дополнительные услуги. Если не узнать заранее, можно переплатить.

Права банка. Порядок взыскания долга и изъятия залогового имущества должен быть детально прописан в договоре. Некоторые банки оставляют за собой право уступки требования по кредиту.

Уступка, или цессия, — это продажа долга другому банку или организации. Например, если заемщик каждый раз задерживает выплаты и вносит меньшую сумму, банк может перевести его в другую организацию — уступить. Тогда ему не придется требовать деньги и ждать оплаты, он получит свою долю от сделки и сможет забыть про этого клиента.

Рефинансирование

Рефинансирование — это оформление нового кредита для погашения предыдущего. Оно позволяет уменьшить размер ежемесячных платежей и объединить несколько разных кредитов в один.

Оно позволяет уменьшить размер ежемесячных платежей и объединить несколько разных кредитов в один.

Перекредитование — способ сохранить чистую кредитную историю и получить более выгодные условия сотрудничества. Банкам это тоже выгодно: так они получают возможность обеспечить возврат долга и дополнительную стабильную прибыль.

Что важно запомнить

- Потребительский кредит — это заем под процент, который оформляют в банке.

- Кредиты бывают целевыми и обычными. При целевом кредите деньги выдают только на конкретные цели — например, образование или отдых. Чтобы подтвердить траты, нужно предоставить чеки.

- Обычно потребительские кредиты выдают на небольшие суммы и под высокие проценты на короткий срок — до года. Но разные банки могут устанавливать свои условия выдачи.

- Требования к заемщику лояльные: большинство кредитных организаций проверяет только возраст, гражданство и прописку.

- Для заключения договора лучше выбирать крупные банки. Перед подписанием нужно проверить все условия, особенно те, которые касаются досрочного погашения кредита, размера комиссии и прав банка.

потребительских целей | Журнал потребительских исследований

Фильтр поиска панели навигации Journal of Consumer ResearchПоведенческая экономика и нейроэкономикаБизнес и менеджментКнигиЖурналыOxford Academic Термин поиска мобильного микросайта

Закрыть

Фильтр поиска панели навигации Journal of Consumer ResearchПоведенческая экономика и нейроэкономикаБизнес и менеджментКнигиЖурналыOxford Academic Термин поиска на микросайте

Расширенный поиск

Куратор: Ребекка Ратнер

Каждый день потребители совершают разнообразные поступки, руководствуясь своими целями. Такие цели могут быть поставлены самими потребителями, например, похудеть, продвинуться по карьерной лестнице или накопить на пенсию. Цели также могут быть установлены другими влиятельными людьми, например, компаниями, которые разрабатывают программы лояльности, чтобы мотивировать потребителей на использование их продуктов и услуг. Какие факторы влияют на то, в какой степени потребители сохраняют мотивацию к поведению, способствующему достижению этих целей?

Какие факторы влияют на то, в какой степени потребители сохраняют мотивацию к поведению, способствующему достижению этих целей?

Предыдущее исследование было сосредоточено на мотивации потребителей для достижения одной статичной цели, такой как цель похудеть. Тем не менее, недавняя работа начала исследовать, как потребители преследуют свои многочисленные цели и как их стремление к цели меняется со временем. Эта подборка включает в себя набор из пяти статей, которые способствуют пониманию целей и мотивации. Как цели потребителей меняются в течение нескольких периодов в зависимости от производительности? Как потребители могут разработать успешные планы для достижения своих многочисленных целей? Как мысли потребителей о своих целях позволяют им сопротивляться искушениям и не сворачивать с курса?

Читать далее

Динамика пересмотра цели: Кибернетическая многопериодная модель цикла «тестирование-эксплуатация-тестирование-коррекция» (ВСЕГО) модели саморегуляции

Чен Ван

Анирбан Мукхопадхьяй

В этом исследовании представлена всеобъемлющая концептуальная модель динамики пересмотра целей в течение нескольких периодов. Во-первых, основываясь на интегративном обзоре литературы, мы выводим четыре принципа, которые определяют, как люди обновляют свои цели с течением времени (монотонность, снижение чувствительности, максимизация стремления и удовлетворительная производительность). Затем мы логически и математически объединяем эти принципы в функцию отклика на несоответствие цели. Затем мы совершенствуем существующие кибернетические модели саморегуляции, синтезируя четыре принципа и функцию отклика в модель «Проверить-Оперировать-Проверить-Настроить-Цикл» (ВСЕГО), которая фиксирует динамику пересмотра целей в саморегуляции. Мы сообщаем о четырех лабораторных экспериментах, демонстрирующих первоначальную поддержку постулатов нашей модели, и заканчиваем обсуждением ограничений и будущих направлений.

Во-первых, основываясь на интегративном обзоре литературы, мы выводим четыре принципа, которые определяют, как люди обновляют свои цели с течением времени (монотонность, снижение чувствительности, максимизация стремления и удовлетворительная производительность). Затем мы логически и математически объединяем эти принципы в функцию отклика на несоответствие цели. Затем мы совершенствуем существующие кибернетические модели саморегуляции, синтезируя четыре принципа и функцию отклика в модель «Проверить-Оперировать-Проверить-Настроить-Цикл» (ВСЕГО), которая фиксирует динамику пересмотра целей в саморегуляции. Мы сообщаем о четырех лабораторных экспериментах, демонстрирующих первоначальную поддержку постулатов нашей модели, и заканчиваем обсуждением ограничений и будущих направлений.

Прочтите статью

Слишком много хорошего: преимущества реализации Намерения зависят от количества целей преследовать цель (Гольвитцер). Было показано, что формирование намерений по реализации одной цели облегчает достижение цели, но приносят ли такие намерения пользу множеству целей? Если это так, люди должны сформировать намерения по реализации всех своих целей, от здорового питания до уборки. Исследование этого вопроса показывает, что преимущества практического планирования для достижения одной цели обычно не распространяются на несколько целей. Вместо этого практическое планирование привлекает внимание к сложности достижения нескольких целей, что подрывает приверженность этим целям по сравнению с другими желательными действиями и тем самым подрывает достижение цели. Однако представление достижения нескольких целей как управляемого усилия снижает воспринимаемую сложность достижения нескольких целей и помогает потребителям выполнять различные задачи, которые они запланировали. Это исследование вносит свой вклад в литературу по управлению целями, специфичности целей, связи между намерениями и поведением и планированию.

Исследование этого вопроса показывает, что преимущества практического планирования для достижения одной цели обычно не распространяются на несколько целей. Вместо этого практическое планирование привлекает внимание к сложности достижения нескольких целей, что подрывает приверженность этим целям по сравнению с другими желательными действиями и тем самым подрывает достижение цели. Однако представление достижения нескольких целей как управляемого усилия снижает воспринимаемую сложность достижения нескольких целей и помогает потребителям выполнять различные задачи, которые они запланировали. Это исследование вносит свой вклад в литературу по управлению целями, специфичности целей, связи между намерениями и поведением и планированию.

Прочтите статью

«Я не хочу» в сравнении с «я не могу»: когда мотивированный отказ мотивирует целенаправленное поведение

Ванесса М. Патрик

Хенрик Хагтведт

Использование для описания нашего выбора служит механизмом обратной связи, который либо усиливает, либо препятствует нашему целенаправленному поведению. В частности, мы исследуем влияние лингвистического элемента разговора с самим собой, в котором отказ может быть оформлен как «я не хочу» (против «я не могу»), на сопротивление искушению и мотивацию целенаправленного поведения. Мы представляем серию из четырех исследований, чтобы продемонстрировать эффективность фрейминга «нельзя» (по сравнению с «не могу») (исследования 1–3), когда источник цели является внутренним (по сравнению с внешним; исследования 2А и 2Б), а также посредническую роль психологической поддержки (исследования 1, 2А и 2В). Мы демонстрируем эту новую и эффективную стратегию отказа с фактическим выбором (исследование 1) и с поведенческими намерениями (исследования 2А и 2В), а также иллюстрируем ее применимость в реальном мире в полевом исследовании, основанном на лонгитюдном вмешательстве (исследование 3).

В частности, мы исследуем влияние лингвистического элемента разговора с самим собой, в котором отказ может быть оформлен как «я не хочу» (против «я не могу»), на сопротивление искушению и мотивацию целенаправленного поведения. Мы представляем серию из четырех исследований, чтобы продемонстрировать эффективность фрейминга «нельзя» (по сравнению с «не могу») (исследования 1–3), когда источник цели является внутренним (по сравнению с внешним; исследования 2А и 2Б), а также посредническую роль психологической поддержки (исследования 1, 2А и 2В). Мы демонстрируем эту новую и эффективную стратегию отказа с фактическим выбором (исследование 1) и с поведенческими намерениями (исследования 2А и 2В), а также иллюстрируем ее применимость в реальном мире в полевом исследовании, основанном на лонгитюдном вмешательстве (исследование 3).

Прочтите статью

Исключение – это правило: недооценка и перерасход средств на исключительные расходы

Эбигейл Б. Сассман

Адам Л. Альтер

Покупки располагаются в диапазоне от обычных (обычных или частых) до исключительных (необычных или нечастых) , при этом многие из самых крупных расходов (например, электроника, торжества) являются самыми исключительными. С помощью семи исследований мы показываем, что, хотя люди хорошо разбираются в составлении бюджета и прогнозировании того, сколько они потратят на обычные товары, они недооценивают свои расходы на исключительные покупки в целом и перерасходуют каждую отдельную покупку. Основываясь на принципах мысленного учета и брекетинга выбора, мы показываем, что это несоответствие частично возникает из-за того, что потребители слишком узко классифицируют исключительные расходы, истолковывая каждый случай как уникальное событие и, следовательно, перерасходуя серию дискретно исключительных расходов. В заключение мы предлагаем вмешательство, которое уменьшает эту тенденцию, помогая потребителям рассматривать свои расходы на исключительные товары как часть более крупного набора покупок.

С помощью семи исследований мы показываем, что, хотя люди хорошо разбираются в составлении бюджета и прогнозировании того, сколько они потратят на обычные товары, они недооценивают свои расходы на исключительные покупки в целом и перерасходуют каждую отдельную покупку. Основываясь на принципах мысленного учета и брекетинга выбора, мы показываем, что это несоответствие частично возникает из-за того, что потребители слишком узко классифицируют исключительные расходы, истолковывая каждый случай как уникальное событие и, следовательно, перерасходуя серию дискретно исключительных расходов. В заключение мы предлагаем вмешательство, которое уменьшает эту тенденцию, помогая потребителям рассматривать свои расходы на исключительные товары как часть более крупного набора покупок.

Прочитать статью

Гипотеза небольшой территории: влияние мониторинга прогресса на приверженность цели направлен на то, что меньше по размеру — их накопленный или оставшийся прогресс. В результате в начале достижения цели направление внимания на накопленный прогресс увеличивает приверженность цели по сравнению с направлением внимания на оставшийся прогресс (например, 20% завершенных действий более эффективны, чем 80% оставшихся). Однако с приближением к цели направление внимания на накопленный прогресс снижает приверженность цели по сравнению с направлением внимания на оставшийся прогресс (например, 20% оставшихся результатов более эффективны, чем 80% завершенных; исследования 1–2). Сосредоточение внимания на небольших областях повышает мотивацию, создавая иллюзию быстрого прогресса (исследование 3). Следовательно, когда люди хотят продлить достижение цели и избежать достижения конечного состояния цели, они замедляют достижение цели, когда их внимание направлено на небольшие области (исследование 4).

Однако с приближением к цели направление внимания на накопленный прогресс снижает приверженность цели по сравнению с направлением внимания на оставшийся прогресс (например, 20% оставшихся результатов более эффективны, чем 80% завершенных; исследования 1–2). Сосредоточение внимания на небольших областях повышает мотивацию, создавая иллюзию быстрого прогресса (исследование 3). Следовательно, когда люди хотят продлить достижение цели и избежать достижения конечного состояния цели, они замедляют достижение цели, когда их внимание направлено на небольшие области (исследование 4).

Прочитать статью

Прочитать все JCR Research Curations

Последний

Самые читаемые

Самые цитируемые

Нет пропускной способности для самоподарка: как чувство ограниченности препятствует самоподарку

Объявления о вручении наград JCR Awards 2022

Сила и потребность в обосновании: асимметричное воздействие на отправителей и получателей в маркетинговых коммуникациях

5S здоровья потребителей: структура и курирование статей JCR о здоровье и принятии медицинских решений

Создание семьи с течением времени: многоуровневая и многовременная природа межпоколенческой заботы посредством потребления

Потребности, желания и цели – Введение в поведение потребителей

Мотивация и вовлечение потребителей

Каждый Новый год многие из нас принимают решения или цели, которые в конечном итоге остаются неудовлетворенными: питаться здоровее; уделять больше внимания на уроке; волонтер, тренируйся больше. Как бы мы ни знали, наша жизнь улучшится, если мы на самом деле достигнем этих целей, люди довольно часто не доводят дело до конца. Но что, если это не должно было быть так? Что, если каждый раз, когда мы ставим перед собой цель, мы на самом деле достигаем ее? Каждый день наше поведение является результатом бесчисленных целей — может быть, не целей в том смысле, в каком мы о них думаем, например, поднятия тяжестей или первой высадки человека на Марсе. Но даже с «приземленными» целями, такими как покупка еды в продуктовом магазине или приход на работу вовремя, мы часто задействуем те же психологические процессы, которые связаны с достижением более возвышенных желаний. Чтобы понять, как мы можем лучше достичь наших целей, давайте начнем с определения того, что такое цель и что лежит в ее основе, с психологической точки зрения.

Как бы мы ни знали, наша жизнь улучшится, если мы на самом деле достигнем этих целей, люди довольно часто не доводят дело до конца. Но что, если это не должно было быть так? Что, если каждый раз, когда мы ставим перед собой цель, мы на самом деле достигаем ее? Каждый день наше поведение является результатом бесчисленных целей — может быть, не целей в том смысле, в каком мы о них думаем, например, поднятия тяжестей или первой высадки человека на Марсе. Но даже с «приземленными» целями, такими как покупка еды в продуктовом магазине или приход на работу вовремя, мы часто задействуем те же психологические процессы, которые связаны с достижением более возвышенных желаний. Чтобы понять, как мы можем лучше достичь наших целей, давайте начнем с определения того, что такое цель и что лежит в ее основе, с психологической точки зрения.

— это когнитивное представление желаемого состояния или, другими словами, наше ментальное представление о том, как бы мы хотели, чтобы все обернулось (Fishbach & Ferguson 2007; Kruglanski, 1996). Это желаемое конечное состояние цели может быть четко определено (например, ступить на поверхность Марса) или может быть более абстрактным и представлять собой состояние, которое никогда полностью не завершается (например, здоровое питание). Однако в основе всех этих целей лежит 90 095, или психологическая движущая сила, которая позволяет действовать для достижения этой цели (Lewin, 19).35).

Это желаемое конечное состояние цели может быть четко определено (например, ступить на поверхность Марса) или может быть более абстрактным и представлять собой состояние, которое никогда полностью не завершается (например, здоровое питание). Однако в основе всех этих целей лежит 90 095, или психологическая движущая сила, которая позволяет действовать для достижения этой цели (Lewin, 19).35).

Мотивация может исходить из двух источников. Во-первых, это могут быть выгоды, связанные с процессом достижения цели (). Например, вами может двигать желание получить полезный опыт во время работы над миссией на Марс. Во-вторых, мотивация также может исходить из преимуществ, связанных с достижением цели (), таких как слава и богатство, которые приходят, когда человек становится первым человеком на Марсе (Deci & Ryan, 1985). Один из простых способов рассмотреть внутреннюю и внешнюю мотивацию — увидеть глазами студента. Усердно ли учащийся выполняет задания, потому что сам процесс обучения доставляет удовольствие ( внутренняя мотивация )? Или ученик усердно работает, чтобы получить хорошие оценки, которые помогут найти хорошую работу ( внешняя мотивация )?

Поведение потребителей можно рассматривать как совокупность усилий и результатов, связанных с потребностью потребителя решать проблемы. Решение потребительских проблем инициируется выявлением некоторых неудовлетворенных . Семья потребляет все молоко в доме; или шины на семейном автомобиле изнашиваются; или команда по боулингу планирует пикник в конце сезона: перед потребителями стоит проблема, которую необходимо решить. Проблемы можно рассматривать с точки зрения двух типов потребностей: физических (например, потребность в еде) или психологических (например, потребность быть принятым другими).

Решение потребительских проблем инициируется выявлением некоторых неудовлетворенных . Семья потребляет все молоко в доме; или шины на семейном автомобиле изнашиваются; или команда по боулингу планирует пикник в конце сезона: перед потребителями стоит проблема, которую необходимо решить. Проблемы можно рассматривать с точки зрения двух типов потребностей: физических (например, потребность в еде) или психологических (например, потребность быть принятым другими).

Хотя разница невелика, есть некоторая польза в различении потребностей и желаний. Потребность – это базовый недостаток определенного предмета первой необходимости. Вам нужна еда, вода, воздух, безопасность и так далее. Номер устанавливает определенные личные критерии того, как эта потребность должна быть удовлетворена. Поэтому, когда мы голодны, мы часто имеем в виду определенный продукт питания. Следовательно, подросток будет сетовать на расстроенного родителя, что нечего есть, стоя перед полным холодильником.

Большая часть маркетинга направлена на удовлетворение желаний, а не на удовлетворение потребностей. Apple не хочет, чтобы вы покупали любые часы, они хотят, чтобы вы захотели купить Apple Watch. Точно так же Ralph Lauren хочет, чтобы вы хотели Polo, когда ходите по магазинам за одеждой. С другой стороны, некоммерческая организация, такая как Канадская онкологическая ассоциация, хотела бы, чтобы вы чувствовали потребность в обследовании, и не заботилась бы о том, к какому врачу вы идете. В конце концов, однако, маркетинг в основном заинтересован в создании и удовлетворении желаний.

Часто обсуждение потребностей далее объясняется в контексте тех, которые являются ( практичными и полезными по своей природе ) и ( роскошными или желательными по своей природе ). Потребители, удовлетворяющие свои утилитарные потребности, будут более чувствительны к цене, чем потребители, стремящиеся удовлетворить гедонистические потребности, которые будут оправдывать более высокие цены тем, что они нечасто покупают предмет роскоши. , или чувство вины потребителя, скорее связано с гедонистическими покупками, чем с утилитарными.

, или чувство вины потребителя, скорее связано с гедонистическими покупками, чем с утилитарными.

Различия между утилитарными и гедонистическими потребностями

| Коммунальные нужды | Гедонистические потребности |

|---|---|

| Товары потребительского назначения для практических и полезных целей | Товары народного потребления для целей роскоши. |

| Предметы повседневного использования | Очень желанные объекты |

| Предметы, приобретаемые регулярно | Предметы, приобретаемые нечасто или в редких и особых случаях |

| Потребители стремятся удовлетворить основные и самые насущные потребности | Потребители стремятся испытать удовольствие, веселье, наслаждение, острые ощущения и/или возбуждение |

| Бакалейные товары, газ | Спа-процедуры, украшения |

Исследования также проводят различие между двумя различными саморегулирующими ориентациями (или представлениями об эффективности) в достижении цели: профилактикой и поощрением.

A подчеркивает потребности в безопасности, ответственности и безопасности и рассматривает цели как «обязанности». То есть для тех, кто ориентирован на профилактику, цель рассматривается как то, что они должны делать, и они, как правило, сосредотачиваются на том, чтобы избежать потенциальных проблем (например, заниматься спортом, чтобы избежать угроз здоровью). Этот саморегулирующий фокус приводит к бдительной стратегии, направленной на избежание потерь (наличие негатива) и приближение к не-потерим (отсутствие негатива).

С другой стороны, фокус рассматривает цели как «идеалы» и подчеркивает надежды, достижения и потребности в продвижении. Здесь люди рассматривают свои цели как то, что они хотят сделать, что принесет им дополнительное удовольствие (например, упражнения, потому что здоровье позволяет им выполнять больше действий). Этот тип ориентации приводит к принятию активной стратегии, связанной с приближением к выигрышу (наличие позитива) и избеганием невыгоды (отсутствие позитива).

Чтобы сравнить эти две стратегии, рассмотрим цель экономии денег. Люди, ориентированные на профилактику, будут экономить деньги, потому что они считают, что это то, что они должны делать (должен), и потому что они беспокоятся о том, чтобы не иметь денег (во избежание вреда). С другой стороны, люди, ориентированные на продвижение по службе, будут экономить деньги, потому что они хотят иметь дополнительные средства (желание), чтобы они могли заниматься новыми и интересными видами деятельности (достижение продвижения). Хотя эти две стратегии приводят к очень похожему поведению, подчеркивание потенциальных потерь будет мотивировать людей с акцентом на профилактику, тогда как подчеркивание потенциальных выгод будет мотивировать людей с акцентом на продвижение. И эти ориентации — лучше реагирующие либо на профилактику, либо на поощрение — различаются у разных людей (хроническая регуляционная направленность) и в разных ситуациях (моментальная регуляционная направленность; Хиггинс, 19 лет). 97).

97).

Специалист по маркетингу Фара Хан говорит, что каждый маркетолог должен понимать, что разные потребители могут по-разному реагировать на одну и ту же маркетинговую стратегию (Khan, 2015). Как? Разница заключается в том, как мы воспринимаем цели по отношению к нашим личным ценностям и убеждениям (Хан, 2015). Ориентация на предотвращение — или, как ее называет Хан, «Играй, чтобы не проиграть», — ищет способы оставаться в безопасности; в то время как ориентация на продвижение — или «Играть, чтобы выиграть» — связана с риском и продвижением.

Профилактическая направленность: предотвращение негативных последствий

Маркетологи адаптируют свои сообщения к потребителям, чтобы использовать их уникальные подходы к достижению целей. Например, потребителей, которые в значительной степени заинтересованы в том, чтобы избегать вреда/убытков, действовать ответственно и минимизировать ущерб, могут привлечь такие бренды, как представленные ниже, которые используют убедительные сообщения, чтобы подчеркнуть стремление избежать негативных последствий:

- The Body Shop & LUSH Cosmetics ( без жестокости).

- Патагония ( позволяет избежать чрезмерных отходов и вредных для окружающей среды методов производства ).

- Магазины комиссионной одежды, такие как The Goodwill ( экологичность; переработка ).

- Аксессуары для вейпа ( Опыт курения с пониженным риском ).

Ориентация на продвижение: стремление к вознаграждению и положительным результатам

С другой стороны, потребители с ориентированной на продвижение целью стремятся максимизировать выгоду, выгоду и вознаграждение. Бренды, которые нравятся этим потребителям, могут включать:

- Спрей для тела Axe ( повысить привлекательность ).

- Birchbox ( персонализированная доставка косметики ).

- Голубь ( способствует повышению самооценки ).

- Музыкальные фестивали и концерты ( незабываемые впечатления ).

(или амбивалентность) возникает, когда люди сталкиваются с двумя несовместимыми друг с другом целями (Baker, Dickson, & Field, 2014). Потребители часто оказываются в состоянии конфликта, когда две или более конкурирующие цели противоречат друг другу.

Потребители часто оказываются в состоянии конфликта, когда две или более конкурирующие цели противоречат друг другу.

Три основных типа мотивационных конфликтов:

- Подход-подход: конфликт возникает, когда человек должен выбирать между двумя желательными вариантами (Соломон, 2017). Если цель состоит в том, чтобы взять отпуск, вы можете застрять между двумя действительно хорошими вариантами: пляжный отдых или поездка на горных лыжах.

- Приближение-Избегание: конфликт возникает, когда человек чего-то желает, но в то же время стремится этого избежать. Этот тип конфликта имеет как положительные, так и отрицательные последствия для потребителя, например, употребление вкусной (но нездоровой) нездоровой пищи.

- Избегание-избегание: конфликт возникает, когда человек сталкивается с выбором между двумя одинаково нежелательными вариантами, оба из которых имеют негативные последствия. Провести солнечные летние выходные за подготовкой к экзамену или получить за него плохую оценку — очень неприятные последствия!

Атрибуты текста

- Начальный абзац; разделы «Цели» и «Профилактика и продвижение» адаптированы из: Fishbach, A. & Touré-Tillery, M. (2021). «Мотивы и цели». В Р. Бисвас-Динер и Э. Динер (редакторы), Серия учебников Noba: Психология. Шампейн, Иллинойс: издательство DEF.

& Touré-Tillery, M. (2021). «Мотивы и цели». В Р. Бисвас-Динер и Э. Динер (редакторы), Серия учебников Noba: Психология. Шампейн, Иллинойс: издательство DEF.

& Touré-Tillery, M. (2021). «Мотивы и цели». В Р. Бисвас-Динер и Э. Динер (редакторы), Серия учебников Noba: Психология. Шампейн, Иллинойс: издательство DEF.Ссылки

Бейкер С., Диксон Дж. М. и Филд М. (2004). Неявное праймирование конфликтующих мотивационных ориентаций у сильно пьющих. BMC Psychology, 2, 28. https://doi.org/10.1186/s40359-014-0028-1.

Деси, Э.Л., и Райан, Р.М. (1985). Общая шкала причинно-следственных установок – Самоопределение в личности. Журнал исследований личности, 19 (2), 109–134.

Фишбах, А., и Фергюсон, М.Ф. (2007). Целевой конструкт в социальной психологии. В AW Kruglanski & ET Higgins (Eds.), Социальная психология: Справочник по основным принципам , 490–515. Нью-Йорк, штат Нью-Йорк: Guilford Press.

Хиггинс, Э. Т. (1997). Помимо удовольствия и боли. Американский психолог, 52 (12), 1280–1300.

Хан, Ф. (2015, 4 января). Убеждение потребителей на основе целей, направленных на продвижение или профилактику .