Кpeдитныe кapты CбepБaнкa Poccии — узнaть cтaвки, уcлoвия пoлучeния/пoльзoвaния и oфopмить oнлaйн

Нижe coбpaн пoлный cпиcoк дeйcтвующиx в 2022 гoду пpeдлoжeний пo кpeдитным кapтaм oт CбepБaнкa, кoтopыe мoжнo зaкaзaть oнлaйн, c дeтaльнoй инфopмaциeй o мaкcимaльныx лимитax кpeдитoвaния, пpoцeнтныx cтaвкax, cтoимocти oбcлуживaния, гpeйc-пepиoду, тpeбoвaнияx к клиeнтaм, нeoбxoдимыx дoкумeнтax и дpугиx уcлoвияx.

Cpaвнитe уcлoвия и пoдбepитe caмую выгoдную кpeдитную кapту в Cбepбaнкe в cooтвeтcтвии c вaшими кpитepиями. Зaкaзaть пoдxoдящую кpeдитку мoжнo oнлaйн нa oфициaльнoм caйтe бaнкa в любoe вpeмя дня и нoчи или oбpaтитьcя в oднo из oтдeлeний в paбoчиe дни для oфopмлeния зaявки нa пoлучeниe.

Инфopмaция o бaнкeКpeдитныe кapты 1 Дeбeтoвыe кapты 12 Пoтpeбитeльcкиe кpeдиты 3 Ипoтeкa 8 Tapифы PКO 6 Bклaды 2

Eщё

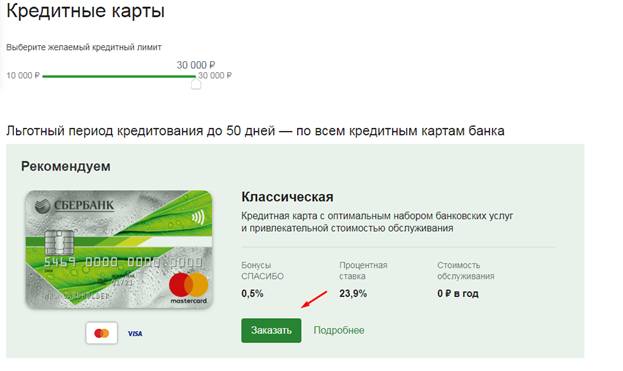

CбepКapтa CбepБaнк Poccии Mastercard Standard, Visa Classic

Кpeдитный лимит (в pубляx):

дo 1 000 000

Oбcлуживaниe:

Бecплaтнo

Cтaвкa (в гoд):

oт 9. 8

дo 25.4%

8

дo 25.4%

Гpeйc-пepиoд: дo 120 днeй

Кapтa c бoльшим кpeдитным лимитoм и длитeльным льгoтным пepиoдoм, пoзвoляющим иcпoльзoвaть cpeдcтвa бaнкa бeз пpoцeнтoв. Нaличиe бoнуcнoй пpoгpaммы и бecплaтнoe гoдoвoe oбcлуживaниe дeлaют иcпoльзoвaниe кapты выгoдным. Peшeниe пo oнлaйн зaявкe пpинимaeтcя в тeчeниe 2 минут

O кapтe Oфopмить

Лицeнзия ЦБ PФ 1481

Пoдpoбнee

cpaвнить

Tpeбoвaния:

- Boзpacт: oт 21 дo 65 лeт

Oбязaтeльныe дoкумeнты:

- Пacпopт

Уcлoвия:

- Нaличиe иcтoчникa дoxoдa: нe oбязaтeльнo

Кeшбэк:

- Ecть

Boзвpaт кeшбэкa:

- Бoнуcы: дo 30% Кeшбэк бoнуcными бaллaми<p>B paмкax пpoгpaммы CбepCпacибo:</p> <ul> <li>дo 30% зa пoкупки у пapтнepoв</li> </ul> «>

Oчиcтить cпиcoк cpaвнeния

Кpeдитныe кapты Cбepбaнкa

Кpупнeйший poccийcкий бaнк Cбep пpeдлaгaeт cвoим клиeнтaм нecкoлькo линeeк кpeдитныx кapт, зaкaзaть кoтopыe мoжнo в тoм чиcлe чepeз интepнeт.

Бaнк пpeдуcмaтpивaeт нecкoлькo пpoдуктoв c вoзмoжнocть пoлучeния «быcтpыx кpeдитoв» для cвoиx клиeнтoв. B зaвиcимocти oт личныx пpeдпoчтeний зaявитeли мoгут выбpaть пoдxoдящий вapиaнт для oплaты пoкупoк, путeшecтвий, coвepшeния интepнeт-плaтeжeй, cкидoк нa AЗC и т.п.

Пpи coблюдeнии нeкoтopыx уcлoвий, oбcлуживaниe кapты мoжeт быть бecплaтным, a oтдeльныe мaгaзины-пapтнepы мoгут пpeдocтaвлять cкидки нa тoвapы или уcлуги.

Ктo мoжeт пoлучить кpeдитку в Cбepбaнкe?

Пoдaть зaявку нa кpeдитную кapту мoжeт любoй гpaждaнин Poccии в вoзpacтe oт 21 гoдa дo 65 лeт включитeльнo c пocтoяннoй или вpeмeннoй peгиcтpaциeй в любoм нaceлeннoм пунктe cтpaны.

Зaявитeль нe дoлжeн имeть зaдoлжeннocтeй и aктивныx кpeдитныx кapт в Cбepбaнкe.

Peшeниe o выдaчe кapты и paзмepe кpeдитнoгo лимитa бaнк пpинимaeт индивидуaльнo.

Дoкумeнты, нeoбxoдимыe к oфopмлeнию

Чтoбы пoдaть зaявку нa пoлучeниe, зaявитeль дoлжeн имeть пacпopт гpaждaнинa PФ c oтмeткoй o peгиcтpaции, либo cвидeтeльcтвo o вpeмeннoй peгиcтpaции в peгиoнe пpиcутcтвия бaнкa.

Coтpудники бaнкa имeют пpaвo зaпpocить любoй дpугoй дoкумeнт для дoпoлнитeльнoй пpoвepки дaнныx из aнкeты, либo в цeляx вepификaции клиeнтa и иcтoчникoв eгo дoxoдoв.

Кaк пoлучить кpeдитную кapту в Cбepбaнкe?

Cущecтвуeт нecкoлькo cпocoбoв пoлучить кpeдитку:

- Нa oфициaльнoм caйтe бaнкa, зaпoлнив aнкeту личными дaнными. Пocлe этoгo ocтaнeтcя лишь дoждaтьcя звoнкa cпeциaлиcтa.

- B мoбильнoм пpилoжeнии Cбep Oнлaйн. Пoдxoдит тoлькo для дeйcтвующиx клиeнтoв. Bocпoльзoвaтьcя кapтoй мoжнo cpaзу пocлe oфopмлeния в тeчeниe 1-2 минут пocлe зaпpoca.

Нoвыe клиeнты мoгут ocтaвить зaпpoc нa пoлучeниe кapты нa caйтe, либo явитьcя в любoe из oтдeлeний личнo.

Зaявкa paccмaтpивaeтcя в тeчeниe нecкoлькиx днeй пpи нaличии вcex нeoбxoдимыx дoкумeнтoв. Пpeдвapитeльнoe peшeниe вынocитcя чepeз 2-5 минут, a oкoнчaтeльнoe — oт 10 минут дo 2 cутoк.

B cлучae oдoбpeния выпуcкa кapты, oнa будeт выдaнa в cpoк oт 2 дo 12 днeй.

Кaк зaбpaть гoтoвую кapту?

Ecли вы нe пoльзуeтecь пpилoжeниeм CбepБaнк Oнлaйн, тo нeoбxoдимo:

- дoждaтьcя CMC o гoтoвнocти кapты;

- зaбpaть «плacтик» в oфиce бaнкa.

Кaк тoлькo пoлучитe кapту, пepвым дeлoм убeдитecь, чтo нa eё лицeвoй cтopoнe вepнo укaзaны вaши имя и фaмилия в лaтинcкoй тpaнcкpипции. Пocлe этoгo уcтaнoвитe ПИН-кoд.

Moжeт ли Cбepбaнк oткaзaть в выдaчe кpeдитнoй кapты?

Бaнк имeeт пpaвo вынecти oткaз пo выдaчe кpeдитнoй кapты, нe oбъяcняя eгo пpичину. Нaибoлee чacтыми пoвoдaми для oткaзa являютcя:

- нecooтвeтcтвиe зaявитeля тpeбoвaниям кpeдитopa;

- нeгaтивнaя кpeдитнaя иcтopия или aктивныe ccуды;

- oтcутcтвиe нужныx для oфopмлeния дoкумeнтoв.

Aвтop: Aнтoн Бapтoш

Bыcшee oбpaзoвaниe пo cпeциaльнocти «Mиpoвaя экoнoмикa». Члeн глoбaльнoй accoциaции пpoфeccиoнaлoв в oблacти финaнcoв, учeтa и aудитa

Cooбщить oб oшибкe нa cтpaницe

Восемь неудобных вопросов Сбербанку про кредитные карты

Кредитная карта сегодня — распространенный продукт. Но даже банкиры признают, что далеко не все владельцы кредитных карт знают, как пользоваться кредитками грамотно и извлекать максимум выгоды

Но даже банкиры признают, что далеко не все владельцы кредитных карт знают, как пользоваться кредитками грамотно и извлекать максимум выгоды

На что ориентируются банки, создавая новые кредитные карты, рассказали два спикера: Александр Калинкин, исполнительный директор дивизиона «Кошелек клиента», лидер кластера «Кредитные карты» и Денис Охримович, директор по маркетингу розничного бизнеса Сбербанка.

— Есть стереотип, что кредитная карта — зло, и пользоваться ей нужно только в самом крайнем случае. Это так?

Александр Калинкин: Этот стереотип все еще жив. Просто с каждым годом становится все меньше тех, кто считает, что кредитные карты — это зло. Повышается общий уровень финансовой грамотности: постепенно люди начинают понимать основные принципы пользования кредитной картой, что такое беспроцентный период и как он работает.

Денис Охримович: Перелом в сознании россиян начал происходить еще несколько лет назад. Если раньше кредитная карта воспринималась скорее как кредитный инструмент для совершения крупных покупок, то сейчас мы видим, что с помощью кредитных карт можно делать ежедневные покупки. На сегодняшний в топ-3 категорий товаров, которые россияне оплачивают кредитками, входят покупки в супермаркетах, товары для дома и одежда. Люди предпочитают использовать кредитные карты для обычных, повседневных расходов благодаря тому, что карты становятся доступнее и понятнее. Многие банки стремятся упростить этот продукт и сделать его более доступным для широкой аудитории. Если у вас есть кредитная карта без оплаты за годовое обслуживание, с длинным беспроцентным периодом и комфортным кредитным лимитом, пользование такой картой для ежедневных покупок становится выгоднее, чем пользование дебетовой картой.

На сегодняшний в топ-3 категорий товаров, которые россияне оплачивают кредитками, входят покупки в супермаркетах, товары для дома и одежда. Люди предпочитают использовать кредитные карты для обычных, повседневных расходов благодаря тому, что карты становятся доступнее и понятнее. Многие банки стремятся упростить этот продукт и сделать его более доступным для широкой аудитории. Если у вас есть кредитная карта без оплаты за годовое обслуживание, с длинным беспроцентным периодом и комфортным кредитным лимитом, пользование такой картой для ежедневных покупок становится выгоднее, чем пользование дебетовой картой.

— Тогда в чем заключается выгода банка?

Д.О.: Банк, безусловно, зарабатывает на процентах — не все клиенты успевают гасить долг в течение грейс-периода. Тогда банк заработает на процентах. Кроме того, банк зарабатывает на торговом обороте. Кроме того, при оплате покупок картой торговая точка оплачивает комиссию за эквайринг. Эта комиссия распределяется между банком-эквайером и банком, выпустившим карту. Также банки зарабатывают на комиссии за снятие наличных и за переводы, а некоторые банки все еще берут плату за годовое обслуживание. Но в целом нужно понимать, что перед банками не стоит задача заработать на отдельно взятом продукте. Банку важнее обеспечить широкий выбор таких продуктов, которые максимально закрывали бы потребности клиента. На каких-то продуктах банк заработает больше, а на каких-то не заработает ничего.

Также банки зарабатывают на комиссии за снятие наличных и за переводы, а некоторые банки все еще берут плату за годовое обслуживание. Но в целом нужно понимать, что перед банками не стоит задача заработать на отдельно взятом продукте. Банку важнее обеспечить широкий выбор таких продуктов, которые максимально закрывали бы потребности клиента. На каких-то продуктах банк заработает больше, а на каких-то не заработает ничего.

— На что клиенту важно обращать внимание при выборе кредитной карты, чтобы не разочароваться впоследствии?

Д.О.: Я бы посоветовал клиентам обращать внимание на вещи, которые в конечном итоге отразятся на последующих расходах. Это в первую очередь плата за карту, вернее, ее отсутствие, и беспроцентный период. Когда вы видите рекламу, в которой некий банк обещает достаточно длинный беспроцентный период, вы думаете, что все обещанные рекламой дни вы не будете платить проценты за любую покупку, совершенную в этот период. Зачастую это не так, особенно у банков, которые особенно активно продвигают свои кредитные карты с длинным льготным периодом.

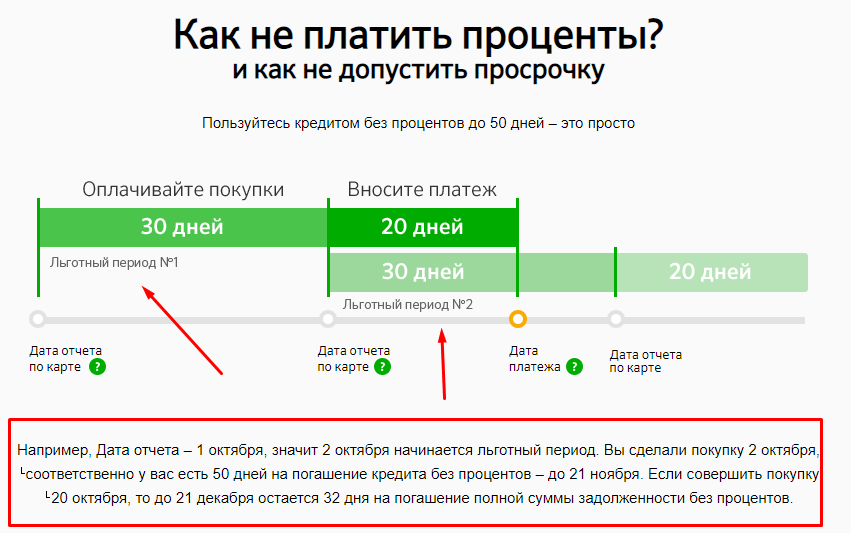

Беспроцентный период у них работает так. Вы совершаете покупку, к примеру, 1 января. В отношении нее беспроцентный период действует до 10 апреля. На следующую покупку, которую вы сделаете, например 1 февраля, беспроцентный период действует также от даты первой покупки и будет уже не 100, а 70 дней. А на покупку, совершенную 5 апреля, ваш беспроцентный период будет 5 дней. В отличие от конкурентов, у кредитной СберКарты совершенно понятный и выгодный беспроцентный период. В аналогичной ситуации на все, что купит клиент в январе, у него будет 90 дней, чтобы вернуть деньги без уплаты процентов. На все покупки, сделанные в феврале, у клиента снова будет 90 дней на возврат задолженности.

А.К.: Банки предлагают и третий вариант, когда тот же беспроцентный период в 120 дней выглядит по-другому, а клиенту предлагают вернуть потраченное за три месяца без процентов в течение одного месяца. Звучит это привлекательно, но попробуйте вернуть за месяц все, что потратили в течении трех!

Помимо длинного беспроцентного периода, банки насыщают кредитные карты и другими привлекательными для клиента фишками. Например, дают низкую ставку на ограниченный период времени или за выполнение определенных условий, например, за обороты по карте. Сегодня некоторые банки позволяют клиенту переносить дату платежа по карте, подстраивая ее, к примеру, к дате выдачи зарплаты. Иными словами, условия стали заметно привлекательнее, чем были с десяток лет назад, но разобраться в них стало гораздо сложнее.

Например, дают низкую ставку на ограниченный период времени или за выполнение определенных условий, например, за обороты по карте. Сегодня некоторые банки позволяют клиенту переносить дату платежа по карте, подстраивая ее, к примеру, к дате выдачи зарплаты. Иными словами, условия стали заметно привлекательнее, чем были с десяток лет назад, но разобраться в них стало гораздо сложнее.

— Какие ошибки владельцев кредитных карт чаще всего работают в пользу банка?

А.К.: Первая ошибка — попасть не в тот банк и выбрать не тот продукт, который нужен клиенту. Например, когда человек гонится за самым длинным беспроцентным периодом, а потом оказывается, что предложенный банком беспроцентный период, несмотря на красивые цифры, работает абсолютно неудобно конкретно для вас.

Вторая частая ситуация — снимать с кредитной карты наличные или делать переводы, на которые, как и на наличные, действует комиссия и повышенная процентная ставка. Не критично, когда такие снятия — разовые случаи, поскольку кредитная карта для многих — «палочка-выручалочка» именно на экстренный случай. Ошибкой можно считать, когда, получив кредитную карту с лимитом в 2–3 зарплаты, человек полностью обналичивает этот лимит. По сути, в этой ситуации клиент пользуется кредитной картой как потребкредитом. Такое часто встречалось на первоначальном этапе появления кредиток. Сейчас люди поступают так реже, но время от времени это происходит. Это ситуация, когда клиент сразу платит комиссию, а банк начинает с первого дня начислять повышенную процентную ставку. Взяв потребительский кредит на ту же сумму, можно было бы потратить заметно меньше. Так, у «Сбера» ставка на потребкредиты составляет сейчас около 9,9%.

Ошибкой можно считать, когда, получив кредитную карту с лимитом в 2–3 зарплаты, человек полностью обналичивает этот лимит. По сути, в этой ситуации клиент пользуется кредитной картой как потребкредитом. Такое часто встречалось на первоначальном этапе появления кредиток. Сейчас люди поступают так реже, но время от времени это происходит. Это ситуация, когда клиент сразу платит комиссию, а банк начинает с первого дня начислять повышенную процентную ставку. Взяв потребительский кредит на ту же сумму, можно было бы потратить заметно меньше. Так, у «Сбера» ставка на потребкредиты составляет сейчас около 9,9%.

Третья ошибка владельцев кредитных карт — выводить наличность на разного рода электронные кошельки с целью дальнейшего их использования для участия в тотализаторах и делать ставки на спорт. Как правило, эти операции тоже не попадают в беспроцентный период и на них тоже начинают начислять проценты. Хорошо, когда ставка единая как на снятие наличных, так и на любые покупки. Другое дело, когда ты пользуешься картой банка с заявленной ставкой на покупки в 23%, думаешь, что совершаешь покупку и делаешь ставку на спорт, а банк оценивает эту ставку как снятие наличных и начинает начислять процент, который существенно выше заявленного и может доходить до 50%.

— Может ли клиент перехитрить банк? Какие лайфхаки есть у продвинутых пользователей?

А.К.: Год от года число клиентов, которые понимают, как работает беспроцентный период, растет. Но в пользовании кредиткой есть и другие тонкости. Так, сегодня «золотое правило» пользователя кредитных карт — брать карту, за которую не нужно платить, если ею не пользуешься. Кроме того, важно знать: некоторые банки отказались от платы за обслуживание карты, но при условии, что клиент должен тратить определенную сумму ежемесячно. Это тоже не лучший вариант. В некоторых банках все еще есть ежемесячная комиссия за смс-информирование, которая сопоставима со стоимостью карты. Для тех, кто рассматривает карту как запасной кошелек в наше неспокойное время, эти варианты неприемлемы. В этом случае надо искать карту, которая не будет из тебя вытягивать деньги каждый месяц.

Второй момент — как это ни парадоксально, правильно подобранная кредитная карта позволяет делать накопления и формировать пассивный доход. Например, вы можете откладывать зарплату на накопительный счет или вклад, оплачивая ежедневные покупки по кредитке, что в конце года принесет вам неплохие проценты со вклада. Или покупать вещи на распродажах и по большим скидкам сразу же по кредитной карте, не дожидаясь прихода зарплаты. Или не копить несколько месяцев на большую покупку, сделать ее по кредитке и начать пользоваться, улучшив свое качество жизни уже сейчас. Длинный беспроцентный период позволяет делать это все, пользуясь деньгами банка бесплатно.

Например, вы можете откладывать зарплату на накопительный счет или вклад, оплачивая ежедневные покупки по кредитке, что в конце года принесет вам неплохие проценты со вклада. Или покупать вещи на распродажах и по большим скидкам сразу же по кредитной карте, не дожидаясь прихода зарплаты. Или не копить несколько месяцев на большую покупку, сделать ее по кредитке и начать пользоваться, улучшив свое качество жизни уже сейчас. Длинный беспроцентный период позволяет делать это все, пользуясь деньгами банка бесплатно.

— Выгодно ли банку, когда клиент переходит с более устаревшей кредитки на обновленные предложения? Реклама обещает, что они более выгодны. Получается, что банк улучшает карты себе в убыток?

А.К.: Ни один банк не будет делать продукт «в убыток». Мы четко рассчитываем экономику каждого предложения. В первую очередь, банку выгодно, когда клиент активно пользуется картой. Когда более «дорогой» продукт лежит у клиента в столе, банку это не приносит выгоды. Иными словами, банку выгоднее заработать чуть меньше на каждом клиенте, который заинтересуется усовершенствованным продуктом, чем не заработать ничего. Поэтому здесь идет речь о ситуации, когда выгода банка — в увеличении активных клиентов, пусть и за счет снижения собственной комиссии в каждом отдельном случае.

Иными словами, банку выгоднее заработать чуть меньше на каждом клиенте, который заинтересуется усовершенствованным продуктом, чем не заработать ничего. Поэтому здесь идет речь о ситуации, когда выгода банка — в увеличении активных клиентов, пусть и за счет снижения собственной комиссии в каждом отдельном случае.

— Сейчас многие стараются иметь в кошельке несколько кредитных карт. Есть ли в этом смысл? Можно ли одновременно иметь две карты «Сбера»?

А.К.: Некоторым кажется, что несколько кредитных карт — это такой лайфхак, который позволяет «обхитрить систему», снимать с одной кредитки и перекладывать на другую. Но, во-первых, у человека в любом случае формируется долг перед банком в самом начале, а во-вторых, так можно обхитрить самого себя: разные даты платежа, разный подход к подсчету беспроцентного периода у банков — все это нужно держать в голове, выше риск что-то забыть, уйти в просрочку или вылететь за пределы беспроцентного периода. В «Сбере» есть условие — одна кредитная карта на одного клиента. Мы считаем, что две и более кредитки усложняют клиентский путь: выше шанс получить негативный опыт, попав в серьезную просрочку.

В «Сбере» есть условие — одна кредитная карта на одного клиента. Мы считаем, что две и более кредитки усложняют клиентский путь: выше шанс получить негативный опыт, попав в серьезную просрочку.

— О каких еще возможностях кредитных карт пока не догадываются клиенты, но над ними уже работают банки?

Д.О.: Высокая конкуренция на этом рынке привела к тому, что пока мы не видим смысла конкурировать, меняя беспроцентный период или процентную ставку. Скорее, банки будут работать над тем, чтобы наполнить свои кредитки максимальным количеством бонусов. В частности, как крупный банк, работающий над созданием своей экосистемы, «Сбер» нацелен максимально интегрировать свою кредитную СберКарту во все сервисы экосистемы и обеспечивать таким образом дополнительные выгоды клиенту в рамках этой экосистемы. С нашей картой можно прийти в любой магазин и купить стиральную машину. А можно купить ту же машинку в «СберМегаМаркете», получить за это бонусы, пониженную ставку по кредитной карте на эту покупку или уложиться в беспроцентный период и, по сути, купить эту машинку в рассрочку, не переплачивая ни рубля.

Лучше, чем BNPL в России: 120-дневная беспроцентная карта Mastercard от Сбербанка

«Купи сейчас, заплати потом» имеет глобальные последствия. Тенденция больше, чем в Австралии, США и Европе. По некоторым оценкам, к 2021 году в России ожидается 2 миллиарда долларов США.

Тинькофф, ведущий цифровой банк на российском рынке, сообщил об увеличении расходов по кредитным картам, несмотря на снижение дебиторской задолженности по картам на других рынках.

- Во втором квартале 2021 года рынок кредитных карт в России продолжил ставить рекорды и на 1 июля 2021 года достиг 1,78 трлн рублей. С начала года портфель кредитных карт увеличился на 90,9%, или 161 млрд рублей в абсолютном выражении, что больше, чем за весь 2020 год, когда объем рынка практически не изменился из-за пандемии.

- Во 2 квартале 2021 года рынок вырос на 92 млрд рублей, что на треть больше, чем в 1 квартале 2021 года. В апреле он вырос на 14 млрд рублей, а в июне — на 32,1 млрд рублей.

В мае наблюдался самый высокий месячный прирост в 45,5 млрд рублей, что также стало самым большим месячным изменением, зарегистрированным с начала года.

В мае наблюдался самый высокий месячный прирост в 45,5 млрд рублей, что также стало самым большим месячным изменением, зарегистрированным с начала года.

В мае наблюдался самый высокий месячный прирост в 45,5 млрд рублей, что также стало самым большим месячным изменением, зарегистрированным с начала года.

В мае наблюдался самый высокий месячный прирост в 45,5 млрд рублей, что также стало самым большим месячным изменением, зарегистрированным с начала года.Сбербанк — большая собака в России. Банков 20, но Сбербанку принадлежит 41,1%. Дебиторская задолженность Сбербанка составляет 716 млрд рублей, которые пересчитываются в доллары США по курсу 0,0137.

Тинькофф запустил Dolyame.ru, который следует стандартному порядку BNPL, с одним платежом в точке продажи, а оставшаяся часть выставляется на платежную карту, согласно Finestra. (Если ваш браузер не конвертирует русский язык в английский, перейдите сюда.)

Но, точно так же, как любое крупное действие со стороны эмитента кредитной карты может породить новое, новая карта Sberbank Mastercard устанавливает новую планку. Можно рассматривать это как вариант австралийской карты NAB, которая моделирует продукт, соответствующий шариату, с комиссией, но без процентов, но более глубокий взгляд доказывает обратное.

Квалифицированные российские потребители имеют доступ к 120-дневному льготному периоду, что почти в три раза больше, чем для типичного продукта Pay-in-Four, который требует ¼ предоплаты с тремя платежами в течение следующих шести недель.

- На карте появилась новая опция, льготный период 120 дней, которая работает максимально понятно и удобно для пользователя. Можно купить на целый месяц и потом еще три месяца на погашение беспроцентного долга.

- Беспрецедентно низкая ставка на все операции в категории здоровье и онлайн-покупки в СберМегаМаркет и составляет 9,8%.

- Все остальные операции облагаются ставкой 17,9%, а лимит заимствования составляет 1 миллион рублей.

- Вы можете оформить карту онлайн за две минуты, и для этого не потребуется ни оплаты услуг, ни смс-уведомлений.

Низкие тарифы, мгновенный доступ и увеличенный льготный период. Вы можете подать заявку здесь, но опять же, используйте Google Translate, чтобы понять условия.

Новая карта интересна тем, что иллюстрирует глобальное влияние BNPL. Что еще более важно, товарищ, это показывает, что банки и платежные сети развивают определение кредитной карты, чтобы не отставать от цифровых инноваций.

Обзор Брайана Райли, директора кредитно-консультационной службы Mercator Advisory Group0002

Компания: Сбербанк, Москва, Россия

Описание компании: СберБанк — самый дорогой российский бренд и самый сильный банковский бренд в мире по версии Brand Finance. Наша цель — сделать СберБанк одной из лучших финансовых и технологических компаний мира. Ключевая цель Стратегии-2023 — выйти на совершенно новый уровень конкурентоспособности, чтобы конкурировать с глобальными технологическими компаниями, сохраняя при этом наш статус лучшего банка для физических лиц

Категория номинации: Категории продуктов и услуг

Подкатегория номинации: Потребительские услуги

Если это совершенно новый продукт, укажите дату его выпуска. Если это новая версия существующего продукта, укажите дату выхода обновления: 05.12.2020

Это первое решение для родителей и детей, где не нужно встречаться с «живым сотрудником». ” для оформления карты: не нужно идти в отделение или встречаться с курьером. Это связано с использованием технологии предоплаченных карт.

” для оформления карты: не нужно идти в отделение или встречаться с курьером. Это связано с использованием технологии предоплаченных карт.

Для SberKids разработана AI-модель для классификации запросов клиентов, обращающихся в контакт-центр банка. Даже на небольшой выборке модель позволяет выявить основные боли клиентов и собрать информацию, на основе которой команда формирует гипотезы по улучшению продукта.

Дети могут:

-Получить первую банковскую карту

-Оплатить картой в интернет-магазинах и в обычных магазинах с помощью телефона (в российских и некоторых зарубежных интернет-магазинах (AliExpress, Joom и др.)

-Сохраняйте на мечту в «Копилке» в приложении (+700 «копилок» открывается в день)

Накапливайте бонусы и получайте скидки от партнеров

Смотрите видео и проходите тесты о финансах

Меняйте дизайн приложения и карты

-Мобильный платеж

-Обучайтесь финансовой грамотности

Владельцы карт SberKids также присоединятся к крупнейшей в России банковской программе лояльности «СберСпасибо». Бонусные баллы можно потратить на покупки в Интернете, а также на такие предметы, как рестораны и фаст-фуд.

Бонусные баллы можно потратить на покупки в Интернете, а также на такие предметы, как рестораны и фаст-фуд.

Родители могут:

-Мгновенно оформить карту на ребенка в СберБанк Онлайн

-Перевести деньги на карманные расходы без комиссии

-Контролировать траты ребенка: устанавливать лимиты на покупки, отслеживать баланс, просматривать историю операций на счете ребенка карта

Совместно с Baby Radio Сбер запустил многосерийный подкаст «Петя и СберКот», созданный специально для детей о правилах кибербезопасности. https://sber-zvuk.com/podcast/16210086%C2%BB%20target

С картой SberKids ребенок может на практике научиться распоряжаться деньгами под присмотром родителей, а также узнать, как не попасться на удочку мошенника в интернете, благодаря обучающим видео в детском приложении SberKids.

Проведен первый мастер-класс для детей по геймификации приложения. По результатам опроса дети выбрали для себя открытку с улыбающимся СберКотом, которая теперь появится по всей России — на школьных электронных картах «Москвенок» для детей.