Кредитная история

Кредитная история под контролем в Вашем смартфоне!

Особенности

QR-код для загрузки

SMS со ссылкой для загрузки

Ваш номер телефона

Спасибо

SMS со ссылкой на приложение было отправлено!

- Доступ к информации о вас в базе Украинского бюро кредитных историй;

- Уведомление о поступлении новой информации или запросах ваших данных кредиторами;

- Возможность закрыть кредитную историю для новых кредиторов;

- Регистрация утерянного паспорта для защиты от мошенничества;

- Подбор оптимальных программ кредитования на основе вашей кредитной истории и требований кредиторов;

- Прямая связь с бюро.

Скриншоты

Android

iOS

AndroidiOS

Отзывы клиентов

Эдуард Мачулин

Замечательное приложение Давно хотел узнать свой кредитный рейтинг, а тут такая замечательная программка под руку подвернулась, огромная благодарность разработчику(ам).

Александр Владимирович

Отличное приложение На моем телефоне ВСЕ заявленные функции работают корректно!!! Приложением доволен на все 100! Молодцы. Отличная работа!

Часто задаваемые вопросы

Как авторизоваться в приложении?

• мобильный номер телефона, который бы позволил системе Вас идентифицировать, это возможно при условии, что номер был указан при оформлении какого-либо кредита.

В противном случае следует пройти дополнительную идентификацию;

В противном случае следует пройти дополнительную идентификацию;• дату Вашего рождения.

Нажать кнопку “Получить пароль”, ввести полученный в смс пароль.

Как пройти идентификацию?

Авторизация происходит по номеру телефона и дате рождения.

Если система не сможет вас идентифицировать по номеру телефона, то предложит заполнить расширенную форму авторизации. На первом шаге введите ИНН и Ф. И. О., на втором – сфотографируйтесь. Заявка обрабатывается сразу же.

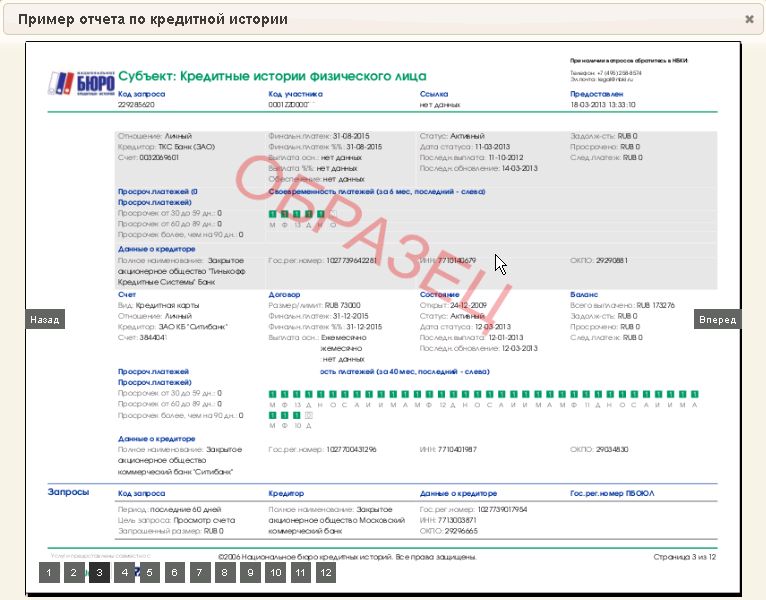

Что такое кредитная история?

Кредитная история – совокупность информации о физическом или юридическом лице, которая его идентифицирует, сведений о выполнении им обязательств по кредитным сделкам, и другой открытой информации.

Кредитная история хранится в базе данных Украинского бюро кредитных историй на протяжении 10 лет с даты исполнения заемщиком кредитного договора

Преимущества хранения Вашей кредитной истории в базе УБКИ:

• формирование положительного имиджа и укрепление деловой репутации;

• возможность получения кредита на льготных условиях;

• возможность установления оптимальной процентной ставки по кредиту индивидуально для каждого заемщика;

• возможность увеличения суммы и срока кредита

Для создания кредитной истории заемщик должен иметь какие-либо финансовые обязательства. Они появляются после обращения в финансово-кредитное учреждение с целью получения кредита или приобретения товара/получение услуг с отсрочкой платежа. Заемщик обязан дать согласие на доступ к своей кредитной истории, сбору, хранению, использованию и распространению через бюро информации, которая составляет его кредитную историю.

Заемщик обязан дать согласие на доступ к своей кредитной истории, сбору, хранению, использованию и распространению через бюро информации, которая составляет его кредитную историю.

Регулярно проверяйте свою кредитную отчетность на наличие ошибок.

При обращении в бюро Вы имеете право:

• бесплатно получить свой кредитный отчет один раз в год;

• получить свой кредитный отчет на платной основе, если Вы обращаетесь в бюро за кредитной историей чаще;

• проверить корректность информации, находящейся в Вашей кредитной истории;

• опротестовать Вашу кредитную историю в случае несогласия с некоторыми данными.

Доступ к Вашей кредитной истории имеет только то финансово-кредитное учреждение, которому Вы предоставили свое согласие на доступ к своей кредитной истории и получение информации относительно Вас. Согласно законодательству Украины Украинское бюро кредитных историй обеспечивает защиту информации, которая составляет Вашу кредитную историю.

Согласно законодательству Украины Украинское бюро кредитных историй обеспечивает защиту информации, которая составляет Вашу кредитную историю.

Следить необходимо для предотвращения мошеннических действий относительно Вас и во избежание ошибок со стороны кредитных организаций, которые передают о Вас данные, т. к. имеющаяся в Вашей кредитной истории информация формирует Ваш финансовый имидж и влияет в дальнейшем на решения о выдаче кредитов, предоставлении товаров в рассрочку и заключении других видов взаимоотношений прямо или косвенно связанных с кредитованием.

В мобильном приложении можно оперативно зарегистрировать факт утери паспорта. Если кто-то попытается взять кредит на ваше имя, то кредитор, проверив вашу кредитную историю, узнает, что документ находится в реестре утерянных.

Если кто-то попытается взять кредит на ваше имя, то кредитор, проверив вашу кредитную историю, узнает, что документ находится в реестре утерянных.

Как следить за изменениями в кредитной истории?

Подключите услугу «СтатусКонтроль», чтобы:

- получать уведомления на мобильный об изменениях в кредитной истории и запросах ваших данных кредиторами;

- иметь неограниченный доступ к проверке кредитной истории и рейтинга;

- управлять доступом кредиторов к информации о вас с помощью опции FREEZE, чтобы защититься от мошеннических кредитов.

Как проверить кредитную историю физического лица онлайн? — Checklic

- Можно ли узнать кредитную историю другого физлица

- Способы получения кредитной истории другого человека

- Как запросить кредитную историю на сайте Чеклик

Кредитная история человека – это конфиденциальная информация, которая содержит в себе сведения обо всех финансовых обязательствах гражданина, в том числе, погашенных.

Можно ли узнать кредитную историю другого физлица

Законодатель в статье 6 ФЗ от 30.12.2004 № 218-ФЗ «О кредитных историях» уточняет, что человек (за исключением ИП) может получить кредитный отчет только в том случае, если он является субъектом соответствующих кредитных историй, по которым выводится отчет.

Кроме того, статье 7 этого же закона, на Бюро кредитных историй, его должностных лиц, и иных участников финансовых отношений возложена ответственность за незаконное предоставление информации третьим лицам. Наказание установлено в соответствии с действующим законодательством.

Таким образом, законодатель прямо запрещает распространять персональные данные, передавать третьим лицам кредитную историю без согласия гражданина.

Но сторонние организации, люди или ИП все же могут получить доступ к данным БКИ, если у них будет на это соответствующее разрешение.

Для чего нужна кредитная история третьим лицам?

- Финансовым организациям, которые не имеют доступ к БКИ – чтобы проверить платежеспособность клиента;

- Работодателю – для того, чтобы убедиться в благонадежности будущего сотрудника, тем более если он займет руководящую должность;

- Контрагенту – для «успокоения» при совершении крупной сделки, где плательщиков выступает гражданин и т.д.

Гражданин может узнать, кто интересовался его кредитной историей. Эти сведения аккумулируются в закрытой части финансового отчета. И если от него не было получено на это согласие ,то он вправе обратиться с жалобой в правоохранительные органы.

Способы получения кредитной истории другого человека

У каждого физического лица, которое оформляло займ в банке или иной финансовой организации, имеется своя история. Все банки передают информацию в общую базу данных, ведением которой занимается Бюро кредитных историй.

Чтобы получить оттуда сведения, нужно сделать соответствующий запрос. Если его оформляет участник истории, то у сотрудников Бюро вопросов, как правило, не возникает. Когда речь идет о третьих лицах, например, о банках, то они должны заручиться письменным согласием гражданина.

Если его оформляет участник истории, то у сотрудников Бюро вопросов, как правило, не возникает. Когда речь идет о третьих лицах, например, о банках, то они должны заручиться письменным согласием гражданина.

Только после проверки этого согласия БКИ выдает кредитную историю по запросу.

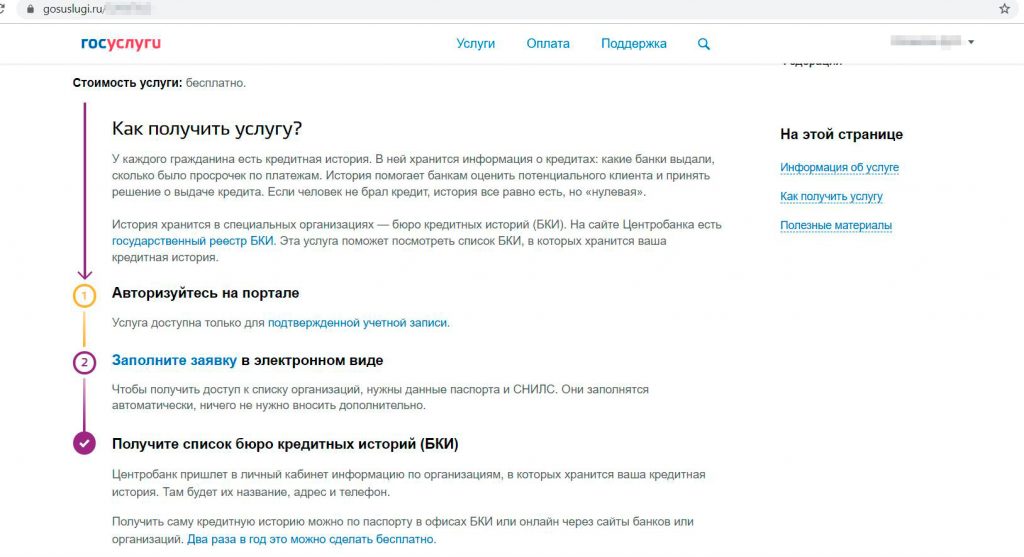

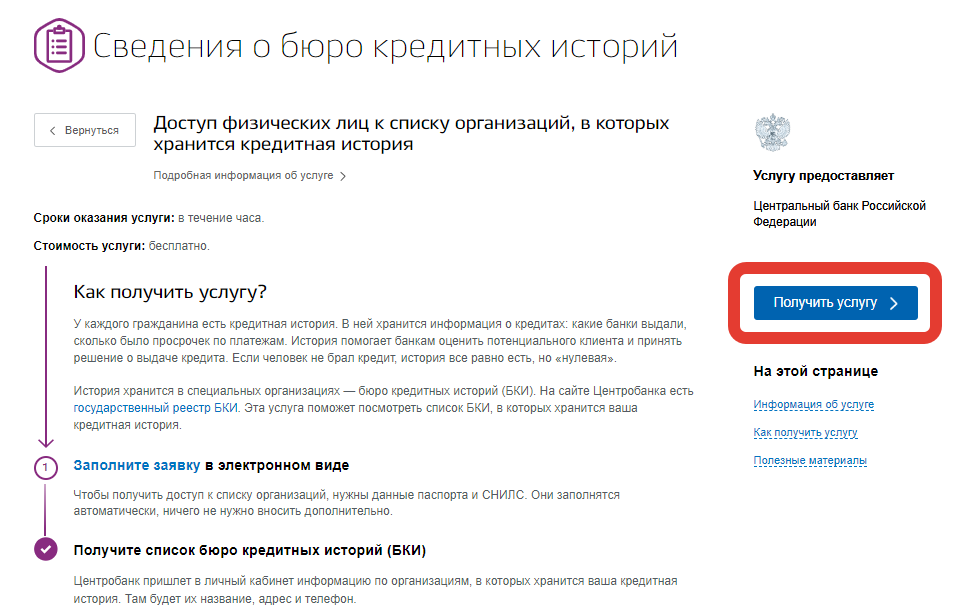

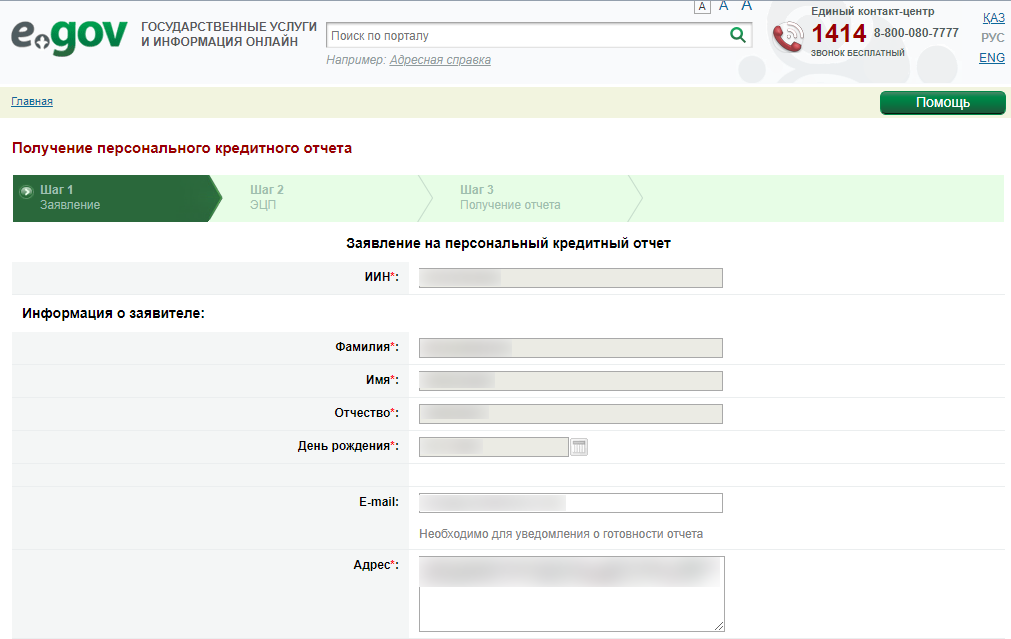

Как проверить кредитную историю физического лица?

- Запросить эту информацию у самого владельца данных. Иными словами, физическое лицо самостоятельно узнает свою кредитную историю и передает полученные данные по запросу.

- Получить согласия от носителя персональных данных или оформить доверенность и запросить сведения из Бюро кредитных историй.

- С помощью онлайн сервисов, которые по биографическим данным человека выдают запрашиваемую информацию.

Помимо кредитной истории каждому человеку присваивается кредитный рейтинг или кредитное здоровье. Но эти цифры, несмотря на то, что включены в отчет от БКИ, понятны только профессиональным участникам финансового рынка. Поэтому гражданину может потребоваться расшифровка от банка, и он может, запросив историю, обратиться к специалистам для того, чтобы узнать состояние дел.

Поэтому гражданину может потребоваться расшифровка от банка, и он может, запросив историю, обратиться к специалистам для того, чтобы узнать состояние дел.

Как запросить кредитную историю на сайте Чеклик

Как правило, все кредитные истории хранятся в нескольких БКИ, и данные из них можно получить либо по отдельности, либо нужно знать, в какое именно бюро обращаться. На сайте Чеклик вы можете узнать всю информацию в одном месте.

Преимущества нашего сервиса:

- Актуальность предоставляемой информации.

- Все сведения запрашиваются только из официальных баз данных.

- Возможность получить всю информацию о человеке в одном месте в форме отчета, содержащего ответы на все интересующие вопросы.

- При наличии необъективной информации или других сложностей, пользователям будут возвращены денежные средства.

- Возможность выбрать удобный тариф, в зависимости от объема запрашиваемых сведений

Итак, как узнать кредитную историю человека онлайн с помощью сервиса Чеклик?

- Зарегистрироваться в личном кабинете;

- Выбрать нужный тариф, оплатить его;

- Ввести данные человека – ФИО, дату рождения, регион поиска, при наличии – паспортные данные или реквизиты водительского удостоверения;

- Дождаться отчета на электронную почту.

Сервис Чеклик позволяет вам сэкономить время, денежные средства и в течение 5-15 минут получить все сведения о гражданине в форме отчета, в котором вся информация представлена по разделам. Пользователи могут выбрать мобильное приложение, которое обладает функционалом, аналогичным сайту.

Вам также может быть интересно

проверить

Бесплатный кредитный рейтинг | Получите отчет прямо сейчас

Не подключены к мобильному и онлайн-банкингу?

Узнать больше и записаться

Проверить и понять свой кредитный рейтинг стало еще проще.

Частота проверки кредитного рейтинга не ограничена. Информационная панель CreditView™ дает вам возможность:

Просматривайте свой счет в любое время.

Ваш счет 1 обновляется один раз в месяц при входе в систему, и его проверка не повлияет на счет.

Используйте симулятор счета.

Этот инструмент оценивает, какой может быть ваша оценка, если вы внесете определенные изменения.

Просмотрите свой прогресс.

Используйте диаграмму тенденций оценки, чтобы просмотреть историю своей кредитной истории за последние 12 месяцев.

Доступ к кредитному образованию.

Изучите основы кредита, как повысить свой балл и многое другое.

Зарегистрируйтесь сегодня, чтобы получить бесплатный кредитный рейтинг

1 в мобильном приложении банка США или в онлайн-банке.Войдите в систему ниже и выберите «Кредитный рейтинг» в разделе Ярлыки на правой боковой панели.

Авторизоваться

Часто задаваемые вопросы

Большинство, но не все кредитные счета (кредиты, кредитные карты, коммунальные услуги и т. д.) регулярно отчитываются по крайней мере в одно из трех основных кредитных бюро. Но поскольку кредиторы не обязаны предоставлять эту отчетность по определенному графику, каждый кредитор делает это в своем собственном темпе. Таким образом, ваш кредитный рейтинг может часто меняться в зависимости от того, сколько новой информации получено за определенный период времени. Чем больше кредитных счетов вы используете, тем чаще сообщаются данные и тем выше вероятность того, что ваш кредитный рейтинг может измениться в краткосрочной перспективе — в некоторых случаях даже ежедневно.

д.) регулярно отчитываются по крайней мере в одно из трех основных кредитных бюро. Но поскольку кредиторы не обязаны предоставлять эту отчетность по определенному графику, каждый кредитор делает это в своем собственном темпе. Таким образом, ваш кредитный рейтинг может часто меняться в зависимости от того, сколько новой информации получено за определенный период времени. Чем больше кредитных счетов вы используете, тем чаще сообщаются данные и тем выше вероятность того, что ваш кредитный рейтинг может измениться в краткосрочной перспективе — в некоторых случаях даже ежедневно.

Для вашего бесплатного кредитного рейтинга 1 в мобильном банке и онлайн-банкинге США ваш рейтинг обновляется ежемесячно в зависимости от даты регистрации в службе. Вы будете автоматически получать ежемесячное уведомление по электронной почте, когда ваш счет будет обновлен.

Как клиент мобильного и онлайн-банкинга банка США, вы можете проверять свой кредитный рейтинг так часто, как хотите (но учтите, что ваш рейтинг будет обновляться только один раз в месяц). Это отличный способ отслеживать изменения в вашей кредитоспособности и следить за неожиданными последствиями, вызванными ошибками отчетности или мошенническими транзакциями, которые могут указывать на то, что ваша личность была скомпрометирована.

Это отличный способ отслеживать изменения в вашей кредитоспособности и следить за неожиданными последствиями, вызванными ошибками отчетности или мошенническими транзакциями, которые могут указывать на то, что ваша личность была скомпрометирована.

Нет. Вы можете следить за своим кредитным рейтингом так тщательно, как хотите, не подвергая свой кредит «удару». Кредитный рейтинг VantageScore, предоставляемый в мобильном и онлайн-банкинге банка США, предназначен только для образовательных целей и не используется банком США для принятия кредитных решений.

Кредитный рейтинг, который вы видите в мобильном и онлайн-банкинге банка США, — это уникальный показатель, полученный на основе модели VantageScore 3.0, который помогает вам понять свою кредитоспособность. Модель включает те же данные, которые рассматривались тремя основными кредитными компаниями (TransUnion, Equifax и Experian). Баллы, полученные этими компаниями, составляют часть вашего кредитного отчета, который представляет собой более полный набор информации о вашей финансовой деятельности и кредитной истории.

В соответствии с федеральным законом вы имеете право один раз в год бесплатно получать и оценивать свой кредитный отчет от каждой кредитной компании. Вы можете запросить бесплатный кредитный отчет на www.annualcreditreport.com.

Начало раскрытия содержания

Сноска

Вернуться к содержанию, сноска

Раскрытие информации

Бесплатный доступ к кредитному рейтингу, оповещениям и симулятору оценки через CreditView 9 от TransUnion0017 ™ Dashboard доступны только для клиентов банка США через Интернет и мобильный банкинг. Предупреждения требуют совпадения с базой данных TransUnion. Возможно, что некоторые зарегистрированные участники могут не иметь права на функцию оповещения.

Бесплатный кредитный рейтинг VantageScore ® от TransUnion ® предназначен только для образовательных целей и не используется Банком США для принятия кредитных решений.

Бесплатный кредитный рейтинг VantageScore ® от TransUnion ® предназначен только для образовательных целей и не используется Банком США для принятия кредитных решений.

Бесплатный кредитный рейтинг VantageScore ® от TransUnion ® предназначен только для образовательных целей и не используется Банком США для принятия кредитных решений.Начало раскрытия содержания

Депозитные продукты предлагаются Национальной ассоциацией банков США. Член FDIC.

Проверьте свой кредитный отчет на сайте

Что вам нужно знать

Что такое кредитный отчет?

Информация о вашей кредитной истории и текущем финансовом положении, хранящаяся в бюро кредитных историй, называется вашим кредитным отчетом. Он включает в себя определенные личные данные и информацию, касающуюся того, сколько кредита у вас есть в настоящее время или было предоставлено в прошлом, и как вы управляли своими выплатами.

Какие данные появляются в вашем кредитном отчете?

Кредитный отчет включает определенные личные данные и информацию, касающуюся ваших текущих и предыдущих финансовых обязательств. Например, информация о ваших финансовых кредитных соглашениях, т.е. кредиты, кредитные карты, ипотечные кредиты и овердрафты. Сюда входит информация о ваших открытых и закрытых кредитных счетах, такая как своевременные платежи, а также любые пропущенные или просроченные платежи.

Например, информация о ваших финансовых кредитных соглашениях, т.е. кредиты, кредитные карты, ипотечные кредиты и овердрафты. Сюда входит информация о ваших открытых и закрытых кредитных счетах, такая как своевременные платежи, а также любые пропущенные или просроченные платежи.

Агентства кредитной информации хранят или предоставляют другую информацию, которая также может отображаться в вашем кредитном отчете. Например, записи поиска, которые организации могут делать о вас в своей базе данных, когда вы подаете заявку на кредит.

Откуда берется информация в вашем кредитном отчете?

Информация в вашем кредитном отчете поступает из двух основных источников:

- Публичная информация – например, судебные решения и записи о неплатежеспособности.

- Информация о кредитной истории. Ваши предыдущие и существующие кредиторы предоставляют информацию о том, как вы управляете своим кредитом, поэтому она включает сведения о том, что вы должны, и о том, заплатили ли вы вовремя или нет.

Почему важен ваш кредитный отчет?

Ваш кредитный отчет может повлиять на будущие кредитные заявки, а также может повлиять на ваши текущие кредитные соглашения.

- Если вы подаете заявку на новый кредит, ваш кредитный отчет может повлиять на решение, принятое кредитором, в отношении того, какой кредитный продукт или услугу вы можете получить, на сумму кредита, которую вы можете получить, и на цену (процентную ставку), которую предлагает кредитор. .

- Кредиторы также могут использовать ваш кредитный отчет, чтобы решить, каким должен быть ваш кредитный лимит, который они могут регулярно проверять.

Ваш кредитный отчет также может повлиять на заявки на другие продукты или услуги, которые вы обычно получаете заранее и оплачиваете позже, например. договор на коммунальные услуги, договор на мобильный телефон и т. д. Если у вас плохая кредитная история, это не должно повлиять на ваш доступ к этим услугам, но поставщики — на основе информации, которую они могут получить из вашего кредитного отчета — могут захотеть обсудить с вами другой способ оплаты (например, предоплаченные услуги, когда вы платите заранее).

Как кредиторы и другие организации используют ваш кредитный отчет?

Кредиторы используют информацию в вашем кредитном отчете, чтобы помочь им оценить вероятность того, что вы погасите то, что вы хотите занять — ваш кредитный риск. Кредиторы также должны принимать во внимание, можете ли вы предоставить больше кредита одновременно с вашими существующими кредитными обязательствами. Это известно как доступность, и кредиторы также должны это проверить.

Существуют и другие организации, которые могут захотеть использовать часть вашего кредитного отчета для других целей, например, если работодатель принимает решение о приеме на работу, особенно если работа связана со значительной финансовой ответственностью или доверием. В любом случае, любая организация, которая хочет ознакомиться с вашей кредитной информацией, должна сообщить вам об этом заранее, за исключением очень ограниченных случаев, таких как полицейское расследование.

Одинаковы ли кредитные отчеты в странах Европейского Союза?

Нет. Информация, которой располагает, например, бюро кредитных историй в Германии о немецком потребителе, может отличаться от информации, которой располагает итальянское бюро кредитных историй об итальянском потребителе. Кредиторы в каждой стране могут не предоставлять одинаковую информацию о своих заемщиках своим соответствующим агентствам. Европейские страны пошли разными путями для развития «информационной структуры» на своих кредитных рынках.

Что такое кредитный рейтинг?

Кредитный рейтинг — это оценка того, насколько вероятно, что вы своевременно погасите кредит в будущем. Обычно они рассчитываются и используются кредиторами в качестве дополнительного элемента, помогающего им решить, предоставлять кредит или отказываться от него. Кредиторы рассчитывают ваш балл, сравнивая вашу кредитную информацию с прошлыми клиентами с аналогичной кредитной информацией. Кредиторы также могут использовать оценки, разработанные CRA.

Кредиторы также могут использовать оценки, разработанные CRA.

Есть ли у меня один балл?

Нет. У вас нет единого кредитного рейтинга у разных кредиторов или CRA. Разные организации учитывают разную информацию при расчете кредитного рейтинга и могут использовать разные формулы для разных продуктов. Кредитные баллы также могут быть рассчитаны и выражены по разным шкалам, поэтому их часто нельзя сравнивать напрямую.

Какие типы кредитных рейтингов существуют?

Типы оценок, которые у вас могут быть, включают:

- Баллы кредиторов. Кредиторы создают свои собственные оценки. Хотя они могут использовать информацию, полученную от CRA, они также будут использовать свою собственную информацию и алгоритмы для расчета своих внутренних оценок. 90 114 баллов CRA, запрошенных кредитором. Кредиторы также могут использовать оценки, созданные CRA.

- запрошенных вами баллов CRA. Некоторые CRA могут предложить вам ориентировочный кредитный рейтинг, чтобы помочь вам понять, как кредиторы могут оценивать информацию вашего кредитного отчета.

- Баллы предоставлены другими типами организаций. Многие другие организации, специализирующиеся на оценке кредитоспособности, могут предоставить оценку кредитору. Эти организации будут использовать данные, предоставленные одним или несколькими CRA, в качестве основы для своей оценки. CRA удостоверяются, что эти организации имеют надежные системы для обеспечения качества и безопасности данных, прежде чем они согласятся поделиться с ними данными.

Эти баллы могут использоваться в дополнение к их собственным баллам, или они могут быть единственными баллами, которые они используют как часть своего процесса принятия решений.

Эти баллы могут использоваться в дополнение к их собственным баллам, или они могут быть единственными баллами, которые они используют как часть своего процесса принятия решений.Как рассчитываются кредитные рейтинги?

Кредитные баллы обычно рассчитываются с использованием метода, известного как оценочная карта. Система показателей представляет собой набор правил, которые берут информацию из вашего кредитного отчета и используют ее для получения оценки на основе этой информации. Различные оценочные карты работают по-разному, например, присваивая разные уровни важности различным частям информации в вашем кредитном отчете. Оценочные карты позволяют кредиторам принимать кредитные решения более последовательным, справедливым, недискриминационным и объективным образом, а не полагаться исключительно на индивидуальные суждения, которые могут варьироваться от человека к человеку и изо дня в день.

Система показателей представляет собой набор правил, которые берут информацию из вашего кредитного отчета и используют ее для получения оценки на основе этой информации. Различные оценочные карты работают по-разному, например, присваивая разные уровни важности различным частям информации в вашем кредитном отчете. Оценочные карты позволяют кредиторам принимать кредитные решения более последовательным, справедливым, недискриминационным и объективным образом, а не полагаться исключительно на индивидуальные суждения, которые могут варьироваться от человека к человеку и изо дня в день.

Что произойдет, если вы получите высокий или низкий балл?

Если ваша заявка набирает выше проходного балла, ваша заявка часто будет автоматически принята или передана на следующий этап процесса принятия решения кредитором. Это позволяет гораздо быстрее и эффективнее принимать решения, что улучшает ваш опыт. Если вы наберете ниже этого проходного балла, существует более высокая вероятность того, что кредиторы автоматически отклонят вашу заявку.