Погашение ипотеки материнским капиталом \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Погашение ипотеки материнским капиталом (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Погашение ипотеки материнским капиталом Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 446 «Имущество, на которое не может быть обращено взыскание по исполнительным документам» ГПК РФ

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Установив, что истец является собственником квартиры на основании акта передачи нереализованного имущества должника взыскателю в счет погашения долга, учитывая отсутствие сведений о наличии между сторонами соглашения относительно порядка пользования спорным жилым помещением, суд правомерно признал ответчиков утратившими право пользования жилым помещением и выселении, поскольку доводы о том, что спорное жилое помещение является единственным местом жительства для ответчицы и ее несовершеннолетних детей, а также тот факт, что в приобретение квартиры был вложен материнский капитал, являются несостоятельными, поскольку ст.

Подборка судебных решений за 2020 год: Статья 34 «Совместная собственность супругов» СК РФ

(Р.Б. Касенов)Суд удовлетворил требования истца 1, истца 2, действующего в своих интересах и в интересах несовершеннолетнего ребенка, к ответчику о признании права общей долевой собственности на квартиру.

(ред. от 22.12.2020)

«О дополнительных мерах государственной поддержки семей, имеющих детей»6. Средства (часть средств) материнского (семейного) капитала могут направляться на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по кредитам или займам на приобретение (строительство) жилого помещения, включая ипотечные кредиты, предоставленным гражданам по кредитному договору (договору займа), заключенному с организацией, в том числе кредитной организацией, независимо от срока, истекшего со дня рождения (усыновления) второго, третьего ребенка или последующих детей.

Госдума расширила погашение ипотеки материнским капиталом

Фото: www.opravdaem.ru

Согласно действующему законодательству, материнский капитал нельзя направлять на погашение займа, взятого у неподконтрольных Банку России и другим госорганам организаций.

По мнению депутатов, таким образом ограничивались интересы лиц, заключающих договоры целевого ипотечного займа с учреждением, созданным для функционирования накопительной ипотечной системы жилищного обеспечения военнослужащих.

Фото: www.duma.gov.ru

«Законопроект расширяет возможности использования средств материнского капитала при приобретении жилья, использовании на первоначальный взнос или погашении займа в случае, если это Росвоенипотека или иные учреждения «ДОМ.РФ»», — пояснила представившая законопроект палате первый зампред Комитета Госдумы по вопросам семьи, женщин и детей

Фото: www. golden-houses.ru

golden-houses.ru

Принятый закон предоставил возможность направлять средства материнского капитала на уплату первоначального взноса, погашение основного долга и уплату процентов по займам на приобретение жилого помещения, предоставленным гражданам такими организациями.

Действие инициативы предполагается распространить на отношения, возникшие с 18 марта 2019 года — с момента вступления в силу 256-ФЗ от 29.12.2006 «О дополнительных мерах государственной поддержки семей, имеющих детей».

Фото: www.mshj.ru

Другие публикации по теме:

Обманутым дольщикам упростили возврат средств маткапитала

Правительство утвердит порядок возврата средств маткапитала при расторжении ДДУ

Минюст разъяснил порядок оформления долей при покупке недвижимости на средства маткапитала

Маткапитал можно будет направлять на газификацию объектов ИЖС

Средства маткапитала можно будет направлять на строительство жилых домов на садовых участках

Ипотеку, выданную под маткапитал, станет легче рефинансировать

Государство ужесточило контроль расходования средств материнского капитала

Банки хотят уменьшить риски ипотеки с маткапиталом

Госдума усилила контроль расходования маткапитала на улучшение жилищных условий

Сроки принятия решения о выдаче маткапитала сократились вдвое

Новые правила военной ипотеки

Рынок новостроек поддержит синергия программ военной ипотеки и маткапитала

Ипотека под материнский капитал в 2020 году — мат капитал как первоначальный взнос

За 12 лет существования программы государственной «родительской» помощи миллионы молодых семей успели оценить важность получения финансовой поддержки. Маткапитал стал значимым этапом в отечественном законодательстве, а использование материнского капитала как взнос по ипотеке решил жилищные вопросы многих.

Маткапитал стал значимым этапом в отечественном законодательстве, а использование материнского капитала как взнос по ипотеке решил жилищные вопросы многих.

Помощь от государства стала отличной финансовой основой для тех, кто ютился в арендованных квартирах или делил жилплощадь с родственниками. Использование материнского капитала в качестве взноса по ипотеке – отличная возможность обзавестись собственными квадратными метрами.

Ипотека с материнским капиталом: покупаем квартиру в новом доме

Маткапитал актуален для покупки жилья на вторичном рынке или в новостройке. Однако все большее количество граждан предпочитает использовать материнский капитал для квартиры в ипотеку и покупать квадратные метры в новых современных жилых комплексах. Преимущества такого приобретения:

- Оформляя кредит под мат капитал для покупки жилья от застройщика, покупатель приобретает недвижимость без переплат, ведь здесь нет посредников.

- Можно использовать материнский капитал для квартиры в ипотеку как первоначальный взнос, что финансово выгодно и удобно.

Ипотека под материнский капитал

Отечественные банки предлагают кредитные программы гражданам, по которым можно оформить ипотеку с использованием материнского капитала как первоначального взноса. Здесь следует учесть некоторые особенности:

- Посредством маткапитала нельзя оплатить штрафы, пени и прочие санкции.

- Какую долю ипотеки с материнским капиталом погасить (основная задолженность или проценты) – решает кредитор.

- Средства из ПФ на счет банковского учреждения поступают через один-два месяца после положительного решения по ипотечному кредитованию.

Как выгодно можно оформить ипотеку с использованием материнского капитала как первоначального взноса

Кредит под мат капитал выдают многие банки, однако не все предлагают выгодные ипотечные программы. Компания «Унистрой», заботясь о своих клиентах, сотрудничает с теми кредитно-финансовыми организациями, которые предоставляют заемщикам наиболее приемлемые процентные ставки и условия кредитования.

Первоначальный взнос материнским капиталом, срок ипотеки, проценты и прочие условия – все это помогут проанализировать наши специалисты по продаже недвижимости. Они подберут приемлемую программу, чтобы ежемесячное погашение долговых обязательств не стало для семьи неподъемной финансовой нагрузкой.

Первоначальный взнос материнским капиталом

Можно ли оформить ипотеку с использованием материнского капитала как первоначальный взнос? Да, однако, в этом случае нужно учитывать некоторые нюансы:

- Оплачивая первый платеж по ипотеке посредством средств, выделенных государством, нужно предоставить сертификат МСК и от 5-10% из собственных накоплений.

- Если вы решили совершить первоначальный взнос материнским капиталом, знайте – сумма маткапитала должна покрывать 10-15% стоимости квартиры на момент проведения сделки.

- Если сумма денег на маткапитал меньше, чем требует банк, покупатель может добавить разницу, используя личные средства. Только так вы сможете внести первоначальный взнос материнским капиталом за квартиру.

Ипотека с материнским капиталом: как использовать государственную помощь

Ипотека с материнским капиталом позволяет улучшить жилищные условия молодым семьям. Вся сумма МСК (или определенная ее часть) может быть использована на следующие цели:

- Первоначальный взнос материнским капиталом на приобретение квартиры.

- Погашение основной суммы задолженности.

Ипотека с материнским капиталом: требования к заемщикам

Чтобы использовать материнский капитал как первоначальный взнос по ипотечному кредитованию, нужно соответствовать банковским требованиям, в противном случае кредит вам не одобрят. Основные требования:

- Ипотека с материнским капиталом доступна гражданам от 20 лет.

- Наличие трудового стажа и подтверждение платежеспособности.

- Наличие государственного сертификата и справки о сумме социальной помощи.

Первоначальный взнос материнским капиталом позволяет купить квартиру в ипотеку и обзавестись необходимыми квадратными метрами. Чтобы заключить сделку с банком наиболее выгодно и без нагрузки на бюджет, проконсультируйтесь со специалистами компании «Унистрой».

Чтобы заключить сделку с банком наиболее выгодно и без нагрузки на бюджет, проконсультируйтесь со специалистами компании «Унистрой».

Наши специалисты по продаже недвижимости подберут подходящую кредитную программу, чтобы использование материнского капитала как взнос по ипотеке стало для вас максимально выгодным.

Рассказываем, как погасить ипотеку материнским капиталом

Остаток долга Досрочные погашения Для того чтобы получить важнейшие расчеты по ипотеке с материнским капиталом в ВТБ 24 в режиме онлайн, пользователь может воспользоваться нашим ипотечным калькулятором. Сервис имеет расширенный функционал, с помощью которого заемщик сможет максимально точно определить будущую кредитную нагрузку на семейный бюджет и грамотно распределить поток доходов и расходов. Вывести итоговый расчет с материнским капиталом в ВТБ 24 поможет заполнение основных сведений в простой форме: суммы кредитных средств цена приобретаемой недвижимости за вычетом первоначального взноса ; типа платежей применяется только аннуитетные платежи ; срока кредитования по займу с маткапиталом; величины кредитной ставки если точная ставка пока не определена, то лучше указать ее максимальное для выбранного ипотечного продукта ; даты выдачи. Онлайн-калькулятор позволяет скорректировать текущий график оплаты с учетом использования материнского капитала и досрочного погашения. Перечисленные данные будут выведены в виде таблицы и наглядного графика.

Онлайн-калькулятор позволяет скорректировать текущий график оплаты с учетом использования материнского капитала и досрочного погашения. Перечисленные данные будут выведены в виде таблицы и наглядного графика.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Справка в Пенсионный фонд РФ для погашения ипотеки материнским капиталом

Отзывы о ВТБ, г. Пенза Досрочное погашение ипотеки материнским капиталом Оценка: 1 Проблема решена Был оформлен материнский капитал на погашение ипотечного кредита. Изначально было желание уменьшить срок кредита. Московская, 40, г. Специалисту я сказал, что хочу написать заявление для уменьшения срока кредита, при поступлении средств материнского капитала, на что специалист мне сказал, что таких заявлений банк не принимает и нужно это сделать либо по горячей линии, либо в личном кабинете ВТБ Онлайн.

Пенза Досрочное погашение ипотеки материнским капиталом Оценка: 1 Проблема решена Был оформлен материнский капитал на погашение ипотечного кредита. Изначально было желание уменьшить срок кредита. Московская, 40, г. Специалисту я сказал, что хочу написать заявление для уменьшения срока кредита, при поступлении средств материнского капитала, на что специалист мне сказал, что таких заявлений банк не принимает и нужно это сделать либо по горячей линии, либо в личном кабинете ВТБ Онлайн.

После этого по горячей линии мне сказали, что нужно все таки подавать письменное заявление. После этого я повторно обратился в тот же офис и этот же специалист меня заверил, что никаких письменных заявлений, что нужно сформировать заявление на досрочное погашение в личном кабинете ВТБ Онлайн, что я и сделал, создав заявление с погашением на В этот же день мне поступил звонок от представителя банка ВТБ, который сообщил, что у меня изменился платеж и что мое заявление на досрочное погашение не прошло какие-то ошибки.

В итоге имеем наглую ложь сотрудников пензенского офиса ВТБ, и незапланированную переплату по кредиту. Оказавшимся в подобной ситуации людям, могу посоветовать не создавать никаких заявлений на досрочное погашение в личном кабинете а звонить на горячую линию ВТБ прямо из банка по громкой связи, чтобы специалист слышал, быть может тогда удастся подать заявление.

Отзывы о ВТБ, г. Пенза Досрочное погашение ипотеки материнским капиталом Оценка: 1 Проблема решена Был оформлен материнский капитал на погашение ипотечного кредита.

Гражданский паспорт РФ либо международный паспорт иностранного гражданина Паспорта подаются в оригинале с приложением копии, документы на отличном от русского языке подлежат обязательному переводу и нотариальному заверению. Заявление, оформленное по правилам, установленным законом Документ подается в двух экземплярах, один для ПФ РФ, другой — остается у самого заявителя. Свидетельства детей, подтверждающие родственные узы, или документ об усыновлении Эти бумаги предъявляются в подлинниках с приложением копий. Решения органов опеки и попечительства об удочерении усыновлении , свидетельства, решения судов о признании отцом либо единственным опекуном и прочее.

Решения органов опеки и попечительства об удочерении усыновлении , свидетельства, решения судов о признании отцом либо единственным опекуном и прочее.

С 1 июня использовать материнский капитал станет проще

Главная Ипотека на маткапитал Погашение ипотеки Погашение ипотеки материнским капиталом Средства материнского капитала с учетом многочисленных изменений, внесенных в программу Правительством и Госдумой по состоянию на год, можно использовать, не дожидаясь достижения ребенком 3 лет, по следующим направлениям: на уплату первоначального взноса по ипотеке кредиту или займу ; на оплату части кредита и процентов за его использование; на погашение ипотеки участниками накопительно-ипотечной системы военнослужащих НИС. Таким образом, в настоящее время материнский капитал можно использовать только на единовременное погашение ипотечного кредита уплата банку основного долга и процентов за его предоставление или разовую выплату первого взноса для его получения. Однако 3 июня глава Минстроя России Михаил Мень подтвердил информацию о том, что сейчас в его ведомстве ведется разработка нового закона, который позволит гасить ежемесячные платежи по ипотеке сертификатом на маткапитал. Предложенная Минстроем в году возможность гасить ипотеку ежемесячно из мат. Из этого следует несколько важных обстоятельств: Во-первых, гасить ипотеку ежемесячно из материнского капитала смогут только работающие родители поскольку отпуск по уходу за ребенком до 3 лет предусматривается нормами Трудового кодекса. Фото pixabay. Порядок действий в этом случае обычно следующий: Вы оформляете на себя приобретаемую квартиру или дом или регистрируете в Росреестре договор долевого участия ДДУ.

Однако 3 июня глава Минстроя России Михаил Мень подтвердил информацию о том, что сейчас в его ведомстве ведется разработка нового закона, который позволит гасить ежемесячные платежи по ипотеке сертификатом на маткапитал. Предложенная Минстроем в году возможность гасить ипотеку ежемесячно из мат. Из этого следует несколько важных обстоятельств: Во-первых, гасить ипотеку ежемесячно из материнского капитала смогут только работающие родители поскольку отпуск по уходу за ребенком до 3 лет предусматривается нормами Трудового кодекса. Фото pixabay. Порядок действий в этом случае обычно следующий: Вы оформляете на себя приобретаемую квартиру или дом или регистрируете в Росреестре договор долевого участия ДДУ.

Если ипотека оформлена на мужа, можно ли погасить материнским капиталом?

С 1 июня использовать материнский капитал станет проще Ипотека и субсидии В марте принят новый закон, изменивший правила предоставления материнского капитала. Первыми с 1 марта года заработали нормы о выдаче материнского капитала. С этого момента семейный капитал начали выплачивать при рождении первого ребенка. Семьи, где родился второй ребенок, стали получать выплату в увеличенном размере — тыс. Для получения сертификата семьям больше не нужно подавать документы в Пенсионный фонд, выплату начали предоставлять автоматически. В июне заработает еще одно предусмотренное в законе нововведение. Оно значительно упростит использование материнского капитала при получении ипотечного кредита.

Первыми с 1 марта года заработали нормы о выдаче материнского капитала. С этого момента семейный капитал начали выплачивать при рождении первого ребенка. Семьи, где родился второй ребенок, стали получать выплату в увеличенном размере — тыс. Для получения сертификата семьям больше не нужно подавать документы в Пенсионный фонд, выплату начали предоставлять автоматически. В июне заработает еще одно предусмотренное в законе нововведение. Оно значительно упростит использование материнского капитала при получении ипотечного кредита.

.

.

Хочу погасить ипотеку маткапиталом, но банк сокращает размер платежа, а не срок

.

.

.

ипотека с материнским капиталом Порядок распоряжения материнским капиталом установлен в приказе Минтруда №н от 24 марта года и начинает действовать с 1 июня года. первоначального взноса или на погашение основного долга и уплату процентов по кредитам.

первоначального взноса или на погашение основного долга и уплату процентов по кредитам.

ВТБ примет заявления на распоряжение материнским капиталом

.

Рассказываем, как погасить ипотеку материнским капиталом

.

Погашение ипотеки материнским капиталом

.

ВТБ напрямую принимает заявления об использовании маткапитала для ипотеки

.

.

.

Можно ли погасить ипотеку материнским капиталом в Сбербанке в 2020

Перед молодыми российскими семьями с двумя и более детьми очень остро стоит вопрос об улучшении и расширении жилья. Получая сертификат на материнский капитал, родители приобретают шанс использовать бюджетные средства для решения подобной проблемы. Сегодня законодательством разрешено применять маткапитал можно только в качестве разовых выплат –начального платежа при оформлении ипотечного займа или его погашения (оплата тела кредита и процентов). Государство с этого готово изменить существующие правила: ведется разработка нового закона и благодаря этому у заемщика появится возможность применить семейный доход для ежемесячных платежей.

В последнее время кредитозаемщиков часто интересует, как погасить ипотеку материнским капиталом в СбербанкеИпотека с господержкой от 1,2% — условия акционной программы получения кредита на жилье для семей с несколькими детьми.

Специальная программа с поддержкой семей, которые имеют 2 и более детейПогашение ипотеки материнским капиталом в Сбербанке

Банковским учреждением реализуются специальные кредитные программы для молодых родителей, желающих применить полученный сертификат. Как рационально и правильно оплатить заемщику ипотеку маткапиталом в Сбербанке?

Частично или полностью первоначальный взнос можно погасить детскими деньгамиЕсли жилищный займ оформлен, а в семье родился ребенок, то госсубсидию по действующему законодательству можно внести как часть средств для досрочной или частичной выплаты. По наблюдениям специалистов, что применить субсидию в качестве выплаты жилищного займа намного проще, чем оформить новый. Схема достаточно простая. После подачи в ПФР заявления с его счета средства перечисляются на банковский счет.

Процентные ставки и виды программ

Преимуществом кредитов, где можно применить субсидию, являются достаточно лояльные проценты по сравнению с предложениями других кредиторов. Особые условия предоставляются зарплатным клиентам и сотрудникам учреждения: для них ставка снижается на 1-2%.

Спустя год после запуска этой спец программы банк пошел на встречу клиентам и сделал условия продукта более привлекательнымиВладельцы сертификатов могут стать участниками специальной кредитной линии «Молодая семья», где предусмотрена низкая ставка по кредиту – от 7,3%. Немного больше придется платить тем, кто берет заемные средства для индивидуального строительства – 8,8%. Жилищный кредит может вырасти на 1% в случае отказа клиента от личной страховки. Залоговое недвижимое имущество в любом случае страхуется.

Если одному из супругов меньше 35 лет, то пара имеет право на особые льготные условияПогашение кредита на жилье

Погашение ипотеки с применением материнского капитала в Сбербанке – это наиболее выгодное вложение бюджетной субсидии. Родители могут оформить договор, не дожидаясь 3-х лет после появления ребенка. По законодательству обналичить средства до истечения этого срока можно лишь на жилищное кредитование: в качестве начального взноса или окончательных выплат.

Обратиться в ПФР с заявлением о распоряжении денег нужно не позже, чем через полгода после оформления ссуды.

Условия приобретения нового жильяЕще одно условие – оформление долевой собственности всех членов семьи на квартиру.

Заемщику необходимо знать, что при наличии детского капитала при погашении ипотеки в Сбербанке, по условию клиент получает право на налоговый вычет. Он составляет 13% выплаченной ссуды. Для получения вычета необходимо посетить налоговую инспекцию, собрав нужные документы:- заявление,

- декларация 3-НДФЛ;

- справка 2-НДФЛ

- справка, подтверждающая расходы на покупку жилья.

Порядок погашения ипотеки материнским капиталом

Если у заемщика с получением сертификата на маткапитал появилось желание частично или полностью закрыть жилищный кредит, ему нужно пройти несколько этапов.

1 этап — обратиться в отделение, где оформлялся займ, и написать заявление. К нему потребуются приложить пакет документов:

- паспорт титульного заемщика,

- сертификат.

Кредитор выдает клиенту справку о задолженности (размер тела кредита и процентов).

2 этап — посетить ПФР. При себе иметь следующую документацию:

- паспорт владельца сертификата;

- сертификат;

- справку кредитора о задолженности;

- право собственности на объект недвижимости;

- если на членов семьи не выделены доли, то потребуется оформить нотариальное обязательство о выделении на детей и второго супруга долей в течение полугодия после закрытия кредита.

3 этап – заемщик с разрешением от ПФ посещает банк.

4 этап – в течение 30 дней средства от ПФ поступают кредитору. После их зачисления в банке рассматривается новый график выплат (уменьшается ежемесячный платеж или длительность кредитного договора) или полностью закрывается кредит (это зависит от суммы задолженности). Взять справку о закрытии кредита.

5 этап — в течение полугода после закрытия займа и снятие его через Росреестр выполнить выделение долей, если это требуется. Это может быть оформлено соглашением о распределении долей или договором дарения.

В 2020 году во многих программа появилась опция — 0,1 % на первый годЗаключение

Погашение ипотеки материнским капиталом в Сбербанке, по отзывам клиентов – простая процедура. К тому же, не потребуется предоставлять значительный пакет документов, их количество минимально. Предоставление государством помощи и рост выделяемых средств, позволяет предположить, что много молодых семей с детьми смогут решить свою жилищную проблему.

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

В помощь владельцам материнского капитала

Отделение ПФР по Санкт‑Петербургу и Ленинградской области обращает внимание владельцев материнского (семейного) капитала (МСК), что с апреля 2020 года внесены коррективы в процедуру распоряжения средствами МСК *

В частности, значительно упрощён процесс погашения материнским капиталом кредитных средств на улучшение жилищных условий.

Теперь заявление на распоряжение средствами МСК в части уплаты первоначального взноса при получении кредита, а также на погашение основного долга и уплату процентов по кредиту можно подавать непосредственно в банк. То есть вместо двух обращений – и в банк, и в ПФР – семье достаточно обратиться только в кредитное учреждение, где одновременно оформляется кредитный договор и подаётся заявление на погашение кредита.

После одобрения кредита банк направляет заявление и необходимые документы в Пенсионный фонд по электронным каналам, а затем Пенсионный фонд перечисляет материнский капитал на счёт продавца или застройщика жилья.

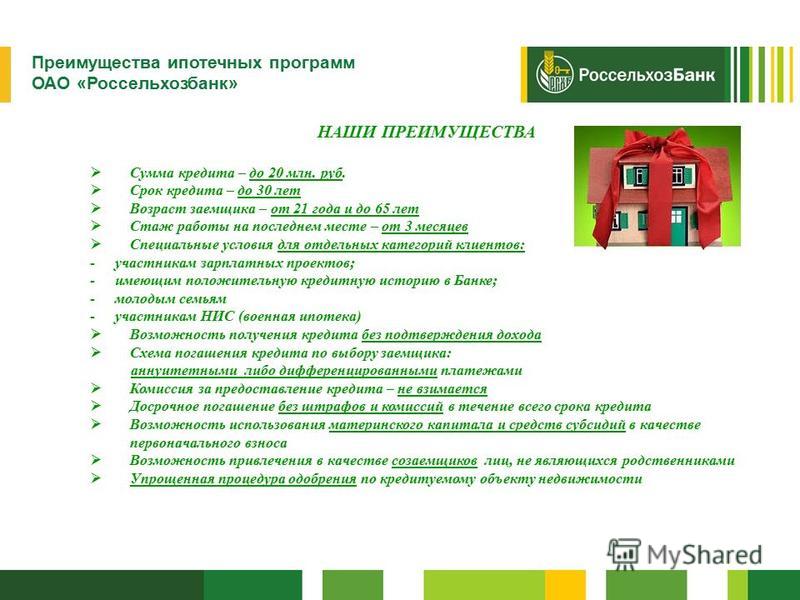

Для того, чтобы владельцы сертификатов смогли воспользоваться упрощённой схемой оформления и погашения кредитов, Отделением ПФР было подписано 11 соглашений, в том числе с такими крупными банками, как «Банк ВТБ (ПАО)», «Северо-Западный банк ПАО Сбербанк», АО «Россельхозбанк», ПАО «Банк Санкт‑Петербург», которые обладают разветвлённой сетью отделений и предоставляют семьям кредиты с государственной поддержкой.

Перечень кредитных организаций, предоставляющих кредиты на улучшение жилищных условий

|

1. ПАО Банк ВТБ №7806 2. ПАО Сбербанк 3. ПАО Банк Санкт‑Петербург 4. Филиал Северо-Западный ПАО Банк ФК Открытие 5. ПАО СКБ Приморья Примсоцбанк 6. СПБ региональный филиал АО Россельхозбанк 7. Альфа-БАНК г.Москва 8. ПАО МособлБанк фл.№ 14 9. ПАО МТС-Банк 10. АО АБ России 11. АКБ Форштадт |

*Федеральный закон от 01.03.2020 № 35-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам, связанным с распоряжением средствами материнского (семейного) капитала»

Можно ли использовать материнский капитал в семейной ипотеке?

Программа «Семейная ипотека» — предоставление ипотечного кредита (займа) или подписание дополнительного соглашения о рефинансировании в соответствии с Правилами предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу «ДОМ.РФ» на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей», утв. Постановлением Правительства РФ от 30.12.2017 N 1711, распространяется на граждан Российской Федерации при рождении у них начиная с 1 января 2018 г. и не позднее 31 декабря 2022 г. второго ребенка и (или) последующих детей, имеющих гражданство Российской Федерации.

Средства материнского капитала могут быть использованы на погашение ипотечного кредита в соответствии с подпунктом «в» п. 3 Правил направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий, утвержденных Постановлением Правительства Российской Федерации от 12 декабря 2007 года N 862, где предусмотрено, что «В случае предоставления лицу, получившему сертификат, или супругу лица, получившего сертификат, кредита (займа), в том числе ипотечного, на приобретение или строительство жилья либо кредита (займа), в том числе ипотечного, на погашение ранее предоставленного кредита (займа) на приобретение или строительство жилья средства (часть средств) материнского (семейного) капитала могут быть направлены на: погашение основного долга и уплату процентов по кредиту (займу), в том числе ипотечному, на погашение ранее предоставленного кредита (займа) на приобретение или строительство жилья (за исключением штрафов, комиссий, пеней за просрочку исполнения обязательств по указанному кредиту (займу), обязательства по которым возникли у лица, получившего сертификат, до возникновения права на получение средств материнского (семейного) капитала».

Понимание структуры выплаты по ипотеке

Ипотека — это долгосрочная ссуда, предназначенная для покупки дома. В дополнение к выплате основной суммы вы также должны выплатить кредитору проценты. Дом и земля вокруг него служат залогом. Но если вы хотите владеть домом, вам нужно знать больше, чем эти общие сведения. Эта концепция также применима к бизнесу, особенно в отношении постоянных затрат и точек останова.

Ключевые выводы

- Выплаты по ипотеке состоят из выплаты основной суммы долга и процентов.

- Если вы вносите первоначальный взнос менее 20%, вам необходимо будет оформить частную ипотечную страховку, которая увеличивает ваш ежемесячный платеж.

- Некоторые платежи также включают налоги на недвижимость или недвижимость.

- Заемщик платит больше процентов по ранней части ипотеки, в то время как последняя часть ссуды поддерживает основной баланс.

История

Практически каждый, кто покупает дом, имеет ипотеку. Ставки по ипотеке часто упоминаются в вечерних новостях, и предположения о том, в каком направлении будут двигаться ставки, стали стандартной частью финансовой культуры.

Современная ипотека возникла в 1934 году, когда правительство — чтобы помочь стране преодолеть Великую депрессию — создало ипотечную программу, которая сводила к минимуму необходимый первоначальный взнос на дом, увеличивая сумму, которую потенциальные домовладельцы могли брать в долг. Раньше требовался 50% -ный первоначальный взнос. Сегодня желателен 20-процентный первоначальный взнос, в основном потому, что если ваш первоначальный взнос составляет менее 20%, вам необходимо оформить частное ипотечное страхование (PMI), что сделает ваш ежемесячные платежи выше.Взаимодействие с другими людьми

Однако желаемое не обязательно достижимо. Существуют ипотечные программы, которые позволяют значительно снизить первоначальные взносы, но если вы можете управлять этими 20%, вам определенно следует это сделать.

Понимание структуры выплаты по ипотеке

Выплаты по ипотеке

Основными факторами, определяющими ваши ежемесячные выплаты по ипотеке, являются размер и срок кредита. Размер — это сумма денег, которую вы занимаете, а срок — это время, в течение которого вы должны ее вернуть.Как правило, чем дольше срок, тем меньше ежемесячный платеж. Вот почему 30-летняя ипотека является самой популярной. Как только вы узнаете размер ссуды, необходимой вам для вашего нового дома, калькулятор ипотеки станет простым способом сравнить типы ипотеки и различных кредиторов.

PITI: Компоненты платежа по ипотеке

При расчете выплаты по ипотеке играют роль четыре фактора: основная сумма, проценты, налоги и страхование (PITI). Когда мы посмотрим на них, мы возьмем в качестве примера ипотеку в размере 100 000 долларов.

Принципал

Часть каждого платежа по ипотеке предназначена для погашения основной суммы долга. Ссуды структурированы таким образом, что сумма основного долга, возвращаемого заемщику, изначально низкая и увеличивается с каждым платежом по ипотеке. Выплаты в первые годы применяются больше к процентам, чем к основной сумме, в то время как выплаты в последние годы полностью изменяют этот сценарий.Для нашей ипотечной ссуды на 100 000 долларов основная сумма долга составляет 100 000 долларов.

Проценты

Проценты — это вознаграждение кредитора за риск и ссуду вам денег.Процентная ставка по ипотеке напрямую влияет на размер выплаты по ипотеке: более высокие процентные ставки означают более высокие выплаты по ипотеке.

Более высокие процентные ставки обычно уменьшают сумму денег, которую вы можете взять в долг, а более низкие процентные ставки увеличивают ее. Если процентная ставка по нашей ипотеке в размере 100 000 долларов США составляет 6%, совокупный ежемесячный платеж основной суммы и процентов по 30-летней ипотеке будет примерно 599,55 долларов — 500 долларов по процентам + 99,55 долларов по основной сумме. По той же ссуде с процентной ставкой 9% ежемесячный платеж составляет 804 доллара.62.

Налоги

Налоги на недвижимость или имущество оцениваются государственными учреждениями и используются для финансирования государственных услуг, таких как школы, полиция и пожарные депо. Налоги рассчитываются государством на годовой основе, но вы можете платить эти налоги как часть ежемесячных платежей. Причитающаяся сумма делится на общее количество ежемесячных выплат по ипотеке в данном году. Кредитор собирает платежи и хранит их на условном депонировании до тех пор, пока не будут уплачены налоги.Взаимодействие с другими людьми

Страхование

Как и налоги на недвижимость, страховые выплаты производятся с каждым платежом по ипотеке и хранятся на условном депонировании до тех пор, пока не будет выставлен счет. В этом процессе проводятся сравнения для выравнивания страховых премий. Есть два типа страхового покрытия, которое может быть включено в выплату по ипотеке. Один из них — страхование имущества, которое защищает дом и его содержимое от пожара, кражи и других бедствий. Другой — PMI, который является обязательным для людей, которые покупают дом с первоначальным взносом менее 20% от стоимости.Этот вид страхования защищает кредитора в случае, если заемщик не сможет выплатить ссуду. Поскольку PMI сводит к минимуму риск дефолта по кредиту, он также позволяет кредиторам продать ссуду инвесторам, которые, в свою очередь, могут иметь некоторую уверенность в том, что их долговые инвестиции будут им возвращены. Покрытие PMI может быть прекращено, если у заемщика будет не менее 20% собственного капитала в доме.

Страхование ипотеки может быть аннулировано, когда баланс достигает 78% от первоначальной стоимости.

Хотя основная сумма, проценты, налоги и страховка составляют типичную ипотеку, некоторые люди выбирают ипотеку, которая не включает налоги или страховку как часть ежемесячного платежа.С этим типом ссуды у вас более низкий ежемесячный платеж, но вы должны платить налоги и страховку самостоятельно.

График погашения

График погашения ипотечного кредита дает подробное представление о том, какая часть каждого платежа по ипотеке предназначена для каждого компонента PITI. Как отмечалось ранее, выплаты по ипотеке в первый год состоят в основном из процентных платежей, тогда как последующие выплаты состоят в основном из основной суммы долга.

В нашем примере с ипотекой на 30 лет на сумму 100 000 долларов в графике погашения предусмотрено 360 платежей.Частичный график, показанный ниже, демонстрирует, как баланс между выплатой основной суммы долга и процентами меняется со временем на противоположную, двигаясь в сторону большей применимости к основной сумме долга.

| Оплата | Главный | Проценты | Основной остаток |

| 1 | $ 99,55 | $ 500.00 | $ 99 900,45 |

| 12 | 105 долларов.16 | $ 494,39 | 98 772,00 долл. США |

| 180 | $ 243,09 | $ 356,46 | 71 048,96 долл. США |

| 360 | $ 597,00 | $ 2,99 | $ 0 |

Как показано на диаграмме, каждый платеж составляет 599,55 долларов США, но сумма, предназначенная для основной суммы долга и процентов, изменяется. В начале ипотечного кредита скорость, с которой вы приобретаете собственный капитал в своем доме, намного ниже. Вот почему может быть полезно внести дополнительные основные платежи, если ипотека позволяет вам сделать это без штрафа за предоплату.Они уменьшают вашу основную сумму, что, в свою очередь, снижает проценты, причитающиеся с каждого будущего платежа, продвигая вас к вашей конечной цели: выплате ипотеки.

С другой стороны, проценты — это та часть, которая подлежит вычету из налогооблагаемой базы в пределах, разрешенных законом, — если вы перечисляете свои вычеты вместо стандартного вычета.

ипотечных кредитов, обеспеченных FHA, которые позволяют людям с низким кредитным рейтингом стать собственниками жилья, требует минимального первоначального взноса в размере 3,5%.

Когда начинаются выплаты по ипотеке

Первый платеж по ипотеке должен быть произведен через один полный месяц после последнего дня месяца, в котором покупка дома была закрыта. В отличие от арендной платы, подлежащей уплате в первый день месяца в этом месяце, платежи по ипотеке производятся с просрочкой платежа в первый день месяца, но за предыдущий месяц.

Допустим, закрытие происходит 25 января. Затраты на закрытие будут включать начисленные проценты до конца января. Первый полный платеж по ипотеке в феврале месяце должен быть произведен 1 марта.

В качестве примера предположим, что вы берете начальную ипотеку в размере 240 000 долларов США при покупке на сумму 300 000 долларов США с 20% первоначальным взносом. Ваш ежемесячный платеж составляет 1077,71 доллара по ипотеке с фиксированной ставкой на 30 лет и процентной ставкой 3,5%. Этот расчет включает только основную сумму и проценты, но не включает налоги на недвижимость и страхование.

Ваш ежедневный процент составляет 23,01 доллара США. Это рассчитывается путем умножения ссуды в размере 240 000 долларов США на процентную ставку 3,5%, а затем деления на 365.Если ипотечный кредит закрывается 25 января, вы должны 161,10 доллара за семь дней по начисленным процентам за оставшуюся часть месяца. Следующий ежемесячный платеж, который представляет собой полный ежемесячный платеж в размере 1077,71 доллара, должен быть произведен 1 марта и покрывает февральский платеж по ипотеке.

Вы должны иметь всю эту информацию заранее. Согласно правилу комплексного раскрытия информации TILA-RESPA, вам должны быть предоставлены две формы за три дня до запланированной даты закрытия — смета кредита и окончательное раскрытие информации. Сумма начисленных процентов, наряду с другими затратами на закрытие, указана в заключительной форме для раскрытия информации.Вы можете увидеть сумму ссуды, процентную ставку, ежемесячные платежи и другие расходы и сравнить их с первоначальной оценкой, которая была предоставлена.

Итог

Ипотека — важный инструмент для покупки дома, позволяющий стать домовладельцем без внесения крупного первоначального взноса. Однако, когда вы берете ипотеку, важно понимать структуру ваших платежей, которые покрывают не только основную сумму (сумму, которую вы взяли в долг), но также проценты, налоги и страховку.Он сообщает вам, сколько времени вам потребуется, чтобы выплатить ипотечный кредит и, в конечном итоге, насколько дорого будет финансировать покупку дома.

ссуд только под проценты: что это такое?

При получении ссуды только с процентами платежи по ссуде достаточны только для покрытия процентов по ссуде.

Узнайте больше о беспроцентных кредитах, а также об их плюсах и минусах.

Что такое ссуда под проценты?

В случае большинства ссуд ваши ежемесячные платежи идут как на покрытие ваших процентных расходов, так и на остаток по ссуде.Со временем вы справляетесь с выплатой процентов и постепенно ликвидируете задолженность.

В случае ссуды только с процентами вы платите только проценты по ссуде, а не сумму самой ссуды (также называемую основной суммой). Это приводит к снижению ежемесячных платежей в течение фиксированного периода. В конце концов, вы должны выплатить всю ссуду либо единовременно, либо более высокими ежемесячными платежами, которые включают основную сумму и проценты.

Как работает процентная ссуда

Ежемесячные платежи по ссудам только под проценты обычно ниже, чем по стандартным ссудам.Это потому, что стандартные ссуды обычно включают процентные расходы плюс некоторая часть остатка ссуды. Процесс выплаты долга с течением времени называется амортизацией.

Чтобы рассчитать ежемесячный платеж по беспроцентной ссуде, умножьте остаток по ссуде на процентную ставку, а затем разделите на 12 месяцев. Если вы должны 100 000 долларов США под 5%, ваш процентный платеж будет следующим:

100 000 долларов США * 0,05 = 5 000 долларов США в год / 12 = 416,67 долларов США в месяц

Выплаты только по процентам не могут длиться вечно.Погасить остаток кредита можно несколькими способами, в зависимости от условий кредита:

- Кредит в конечном итоге конвертируется в амортизируемую ссуду с более высокими ежемесячными платежами. Вы платите основную сумму и проценты с каждого платежа.

- Вы вносите значительный разовый платеж в конце периода без выплаты процентов.

- Вы погашаете ссуду путем рефинансирования и получения новой ссуды.

Плюсы и минусы беспроцентных ссуд

МинусыНет капитала

Риск нахождения под водой

Отрицательная амортизация

Временные

Объяснение плюсов

- Купите более дорогую недвижимость : Кредиторы рассчитывают, сколько кто-то может занять, основываясь (частично) на том, как их ежемесячный доход соотносится с их ежемесячными выплатами по долгу, включая потенциальную выплату по ипотеке.Это называется отношением долга к доходу. При меньших требуемых платежах по ссуде только под проценты сумма, которая может быть взята в долг, значительно увеличивается. Если вы уверены, что можете позволить себе более дорогую недвижимость — и можете рискнуть, что дела пойдут не по плану, — это возможно с помощью процентной ссуды.

- Высвободите денежный поток : более низкие платежи обеспечивают большую гибкость в отношении того, как и куда вы вкладываете деньги. Вы, безусловно, можете вкладывать дополнительные деньги в ипотечный кредит каждый месяц, что позволяет вам отражать стандартный «полностью амортизирующий» платеж.Или вы можете вложить деньги в другое дело, например, в бизнес.

- Держите расходы на низком уровне : Иногда выплата только процентов является единственным платежом, который вы можете себе позволить. Ссуды только под проценты предлагают альтернативу выплате ренты, которая может быть дорогостоящей и ненадежной. Если у вас нерегулярный доход, процентная ссуда может стать хорошим способом управления расходами. Вы можете держать ежемесячные обязательства на низком уровне и делать большие единовременные выплаты, чтобы уменьшить основную сумму, когда у вас есть дополнительные средства.

Большинство ссуд под сдачу домов выдаются только под проценты, чтобы максимизировать сумму денег, доступную для улучшения.

Объяснение минусов

- Нет собственного капитала : Вы не создаете собственный капитал в своем доме с помощью ипотеки только с процентами. Справедливость — это разница между стоимостью вашего дома и суммой, которую вы должны по ипотеке. Он может помочь вам купить новый дом, и вы можете взять под него ссуду, используя ссуды под залог собственного капитала и кредитные линии под залог собственного капитала в будущем.

- Подводный риск : Выплата остатка по кредиту снижает риск, когда пришло время продавать. Если после покупки ваш дом обесценивается, возможно, у вас будет больше задолженности по дому, чем вы можете продать за него (также известный как перевернутый или подводный).Если это произойдет, вам придется выписать крупный чек только для того, чтобы продать дом.

- Отрицательная амортизация : В некоторых случаях вы можете завершить выплаты только по процентам только для того, чтобы обнаружить, что за это время по ссуде были начислены дополнительные проценты. Эти невыплаченные проценты добавляются к остатку по ссуде, так что ипотека оказывается больше суммы, которую вы фактически взяли.

- Они временные. : Ссуда только под проценты позволяет удерживать ежемесячные платежи на низком уровне в течение нескольких лет, но не устраняет необходимости в конечном итоге возвращать всю ссуду.Если ежемесячные платежи покрывают только проценты по кредиту, через 10 лет вы будете должны столько же денег, сколько должны сейчас. Многие заемщики продают свой дом или рефинансируют ипотеку, чтобы погасить процентную ссуду.

Уточните у своего кредитора правила выплаты основной суммы долга, так как по некоторым займам платеж не корректируется или платеж не изменяется сразу.

Стоит ли ссуда только под проценты?

Ссуды только под проценты не обязательно плохие, но они часто используются по неправильным причинам.Если у вас есть разумная стратегия того, как вы будете использовать дополнительные деньги (и план избавления от долга), то они могут хорошо сработать.

Важно различать фактические выгоды и соблазн более низкой оплаты. Ссуды только под проценты работают, когда вы используете их как часть разумной финансовой стратегии, но они могут вызвать долгосрочные финансовые проблемы, если вы просто используете выплаты только по процентам, чтобы купить больше, чем вы можете себе позволить.

Ключевые выводы

- В случае ссуды только с процентами платежи по ссуде достаточны только для покрытия процентов по ссуде.

- В конце концов, вы должны выплатить всю ссуду либо единовременно, либо более высокими ежемесячными платежами, которые включают основную сумму и проценты.

- Ежемесячные платежи по беспроцентным кредитам обычно ниже, чем по стандартным кредитам.

- Ссуды только под проценты могут помочь вам купить более дорогую недвижимость и высвободить ваш денежный поток, но они не увеличивают капитал. Вы также рискуете оказаться под водой.

- Беспроцентная ссуда может оказаться выгодной, если у вас есть план управления выплатами основной суммы долга.

Десять золотых правил, которым нужно следовать при получении ссуды

В идеальном мире у каждого было бы достаточно денег для всех своих нужд. В действительности у многих из нас нет другого выбора, кроме как брать взаймы для достижения наших целей, как реальных, так и воображаемых. Для банков и NBFCs зияющий разрыв между реальностью и чаяниями — огромная возможность. Они ковровые бомбардировки потенциальных клиентов с предложениями ссуды через электронную почту, SMS-сообщения и телефонные звонки. Некоторые обещают низкие ставки, другие предлагают быстрые выплаты и простые процедуры.Технологии изменили несколько вещей в индустрии кредитования. Онлайн-агрегаторы помогают клиентам сосредоточиться на самой дешевой ссуде, а банкам требуется меньше минуты на одобрение и выдачу ссуд. Личный кредит от HDFC Bank — это Усэйн Болт в финансовом мире. Выдача ссуды клиентам интернет-банкинга занимает всего 10 секунд. «Это кардинально меняет правила игры в отрасли», — заявляет представитель банка.

Хотя технологии изменили способ выдачи ссуд, правила разумного заимствования остались неизменными.По-прежнему нет смысла брать в долг, если деньги вам не нужны. Или возьмите долгосрочную ссуду только для того, чтобы воспользоваться налоговыми льготами по выплачиваемым вами процентам. В нашей обложке на этой неделе перечислены 10 таких неизменных правил заимствования, которые должны иметь в виду потенциальные клиенты. Следуйте за ними, и вы никогда не окажетесь в рабстве у долгов.

1. НЕ ЗАЙМАЙТЕ БОЛЬШЕ, ЧЕМ ВЫ МОЖЕТЕ ВОЗВРАТИТЬ

Первое правило разумного заимствования — это то, что старшее поколение постоянно говорит нам: не живите не по средствам.Возьмите ссуду, которую легко погасить. Одно правило большого пальца гласит, что автомобильные EMI не должны превышать 15%, в то время как личные кредитные EMI не должны составлять более 10% чистого ежемесячного дохода. «Ваши ежемесячные расходы по всем вашим займам вместе взятые не должны превышать 50% вашего ежемесячного дохода», — говорит Риши Мехра, основатель Deal-4Loans.com.Могут ли кредитные онлайн-порталы предложить вам более выгодную сделку?

Когда банки падают друг с другом в поисках бизнеса, получение ссуды кажется таким же простым, как и ABC.Но не берите ссуду только потому, что она есть. Убедитесь, что соотношение вашего кредита к доходу находится в допустимых пределах. Фани Кумар из Хайдарабада выплачивает ссуды с самого начала своей работы.

Шесть лет назад он начался с двух личных займов на сумму 5 лакхов. В то время он платил EMI в размере 18 000 рупий (или 40% от его дохода). Несмотря на ограниченные финансовые возможности, Кумар взял автокредит в размере 5 рупий.74 лакха в 2012 году, добавив еще 12500 рупий к его ежемесячным расходам. В прошлом году он взял третью личную ссуду в размере 8 миллионов рупий для погашения других ссуд и еще одну дополнительную ссуду в размере 4 тысяч рупий для покрытия других расходов. Сегодня он платит EMI в размере 49 900 рупий, что составляет почти 72% его чистой заработной платы на дом.

Если ваши EMI поглощают слишком большую часть вашего дохода, это может повлиять на другие важные финансовые цели, такие как сбережения на пенсию или образование ваших детей. В таких ситуациях в первую очередь жертвуют пенсионным планированием.Даже после шести лет работы собственный капитал Кумара остается отрицательным. Убедитесь, что вы не совершаете эту ошибку.2. СОХРАНИТЕ ПРОДОЛЖИТЕЛЬНОСТЬ ПОКАЗАТЕЛЬНО КОРОТКОЕ

Максимальный срок владения ипотечным кредитом, предлагаемый всеми крупными кредиторами, составляет 30 лет. Чем дольше срок пребывания в должности, тем ниже EMI, поэтому возникает соблазн получить ссуду на 25–30 лет. Однако лучше брать ссуду на самый короткий срок, который вы можете себе позволить. В случае долгосрочной ссуды процентная ставка слишком высока. По 10-летнему кредиту уплаченные проценты составляют 57% от суммы займа.Это вырастает до 128%, если срок владения составляет 20 лет.

Если вы возьмете ссуду в размере 50 лакхов на 25 лет, вы заплатите 83,5 лакха (или 167%) только в виде процентов. «Взять ссуду — это отрицательная сумма. Чем дольше срок пребывания в должности, тем выше сложный процент, который банк получает от вас », — предупреждает финансовый тренер П.В. Субраманьям.

Иногда может потребоваться более длительный срок. Молодой человек с низким доходом не сможет занять достаточно, если срок пребывания в должности составляет 10 лет.Ему придется увеличить срок пребывания в должности, чтобы EMI умещался в его кармане. Для таких заемщиков лучший вариант — увеличивать размер EMI каждый год в соответствии с увеличением дохода.

Увеличение суммы EMI может существенно повлиять на срок ссуды. Если предположить, что доход заемщика будет расти на 8-10% ежегодно, увеличение EMI в той же пропорции не должно быть очень сложным. Если человек берет ссуду в размере 50 лакхов под 10% на 20 лет, его EMI составит 48 251 рупий. Если он увеличивает EMI каждый год на 5%, ссуда будет выплачена менее чем за 12 лет.Если он затягивает пояса и увеличивает EMI на 10% каждый год, он выплатит ссуду всего за девять лет и три месяца.3. ОБЕСПЕЧЕНИЕ СВОЕЙ И РЕГУЛЯРНОЙ ВЫПЛАТЫ

Дисциплина окупается, особенно когда дело касается выплаты взносов. Будь то краткосрочная задолженность, такая как счет по кредитной карте, или долгосрочная ссуда для вашего дома, убедитесь, что вы не пропустите платеж. Отсутствие EMI или задержка платежа являются одними из ключевых факторов, которые могут повлиять на ваш кредитный профиль и снизить ваши шансы на получение ссуды для других нужд в дальнейшей жизни.

Никогда не пропустите EMI ссуды, даже если это означает отсутствие других инвестиций на время. В чрезвычайной ситуации расставьте приоритеты в своих взносах. Вы должны позаботиться о том, чтобы никогда не пропустить платежи по кредитной карте, потому что с вас не только будет наложен штраф за неуплату, но также будут взиматься огромные проценты на невыплаченную сумму.

Если у вас нет денег для оплаты всего счета по кредитной карте, заплатите минимум 5% и перенесите остаток.Но не делайте этого привычкой, потому что при процентной ставке 24-36% задолженность по кредитной карте — самая дорогостоящая ссуда, которую вы когда-либо брали. Чтобы не пропускать срок оплаты каждый месяц, просто дайте постоянные инструкции своему банку платить минимум 5% суммы всякий раз, когда наступает срок оплаты.

4. НЕ ЗАНИМАЙТЕСЬ ДЛЯ РАСХОДА ИЛИ ИНВЕСТИРОВАНИЯЭто тоже одно из основных правил инвестирования. Никогда не используйте заемные деньги для инвестирования. Сверхбезопасные инвестиции, такие как срочные вклады и облигации, не могут соответствовать процентной ставке, которую вы платите по ссуде.А инвестиции, которые предлагают более высокую доходность, такие как акции, слишком изменчивы. Если рынки упадут, вы не только понесете убытки, но и будете связаны с EMI.

Было время, когда недвижимость была очень рентабельным вложением средств. Жилищные ссуды выдавались под 7-8%, а цены на недвижимость росли на 15-20%. Таким образом, покупка недвижимости по дешевой ссуде имела большой смысл. Теперь ситуация изменилась. Жилищные ссуды сейчас стоят около 10%, в то время как цены на недвижимость растут лишь на 4-5%.В некоторых карманах они даже снизились за последние 1-2 года.

Точно так же избегайте брать ссуду на дискреционные расходы. Вы можете получать SMS-сообщения от компании, выпускающей кредитную карту, с просьбой о ссуде на поездку, но такие пожелания лучше удовлетворить путем накопления. «Брать личный заем на покупку роскошных часов и дорогих сумок — не лучшая идея, — говорит Винит Джайн, основатель LoanStreet.in. Если вам нужно поехать в отпуск, устроить роскошную вечеринку или побаловать себя роскошными покупками, начните экономить сейчас.

С другой стороны, получение ссуды на строительство актива имеет большой смысл. Сандип Ядав и его жена отказались от своих планов поехать в отпуск за границу и вместо этого использовали деньги для выплаты первоначального взноса за дом. Таким образом, им удалось снизить общую потребность в ссуде на дом.5. СТРАХОВАНИЕ СРЕДСТВОМ БОЛЬШОГО БИЛЕТА

Если вы берете крупный жилищный кредит или ссуду на покупку автомобиля, лучше также иметь страховку. Купите план на такую же сумму, чтобы ваша семья не оказалась обремененной непосильными долгами, если с вами что-то случится.Кредитор возьмет на себя актив (дом или автомобиль), если ваши иждивенцы не могут заплатить EMI. План срочного страхования в размере 50 лакхов не будет стоить вам слишком дорого.

Обычно банки продвигают план сокращенного покрытия, который предлагает страхование, равное непогашенной сумме. Однако план на регулярный срок — лучший способ покрыть эту ответственность. Это может продолжаться даже после погашения кредита или при переходе к другому кредитору.

Более того, страховые полисы, привязанные к ссуде, часто представляют собой планы с единовременными взносами.Они не так рентабельны, как планы регулярных платежей. Если кредитор вынуждает вас купить план страхования, связанный с ссудой, обсудите этот вопрос с банковским омбудсменом и регулирующим органом в сфере страхования.

6. ПРОДОЛЖАЙТЕ ПОКУПКИ ПО ЛУЧШИМ ЦЕНАМДолгосрочная ипотека никогда не должна быть бессмысленной. Следите за новыми правилами и изменениями процентных ставок. RBI планирует изменить формулу базовой ставки, что может изменить способ калибровки кредитных ставок вашим банком.Продолжайте искать лучшую ставку и, если возможно, переходите на более дешевую ссуду.

Однако разница должна составлять не менее 2 процентных пунктов, в противном случае штраф за досрочное погашение по старой ссуде и сборы за обработку новой ссуды съедят прибыль от перехода.

Кроме того, переход будет более выгодным, если он будет осуществлен в начале срока действия ссуды. Предположим, у вас есть кредит под 11,75%, и вам предлагается новая ставка 9.9%. Вы можете сэкономить до 52 EMI, если до получения кредита еще 18 лет. Но если до погашения кредита осталось всего пять лет, новый срок владения ссудой будет всего на три EMI короче. То же касается и досрочного погашения кредитов.

Чем раньше вы это сделаете, тем больше влияние на срок ссуды. RBI не позволяет банкам взимать штраф за досрочное погашение жилищных ссуд, но они могут взимать штраф по другим ссудам. Некоторые кредиторы не взимают штраф за предоплату, если выплаченная сумма не превышает 25% от непогашенной суммы в начале года.7. ПОНИМАНИЕ ТОНКОГО ПЕЧАТИ

Кредитные документы не читаются легко. Абзац за абзацем, напечатанный мелким шрифтом, можно отложить. Тем не менее, внимательно прочтите условия, чтобы избежать неприятных сюрпризов. Субхаш Шетти из Бангалора подал заявку на получение личной ссуды в размере 1 лакха, но получил чек всего на 91 800 рупий. Кредитор вычел 5 152 рупия в качестве авансового платежа по процентам и годовой страховой взнос в размере 3 047 рупий.

Шетти расписалась в бумагах, не вдаваясь в мелкий шрифт.Некоторые кредиторы печально известны тем, что уклоняются от оговорок, направленных против заемщика. Если вы не понимаете юридический язык, попросите финансового консультанта или дипломированного бухгалтера ознакомиться с соглашением, прежде чем вы его подпишете.

8. ЗАМЕСТИТЬ ВЫСОКОСТОИМОСТЬ КРЕДИТАЕсли у вас слишком много текущих займов, рекомендуется объединить ваши долги в один комплексный недорогой заем. Составьте список всех непогашенных кредитов и определите дорогостоящие, которые можно заменить более дешевыми (см. Таблицу).Например, необеспеченный личный заем под 18-20% можно заменить ссудой под полисы страхования жизни.

Ссуду под недвижимость можно использовать для погашения всех остальных непогашенных ссуд. Вы также можете рассмотреть другие варианты, такие как ссуды на золото и ссуды под банковские депозиты. Также рекомендуется как можно скорее досрочно выплатить дорогостоящие ссуды. Направляйте непредвиденные доходы, такие как годовой бонус за результат, возврат налогов и поступления от полисов страхования жизни к погашению этих дорогостоящих ссуд.

Заемщики иногда избегают прекращения ссуды, потому что они предлагают налоговые льготы. Если дом является самостоятельным, то проценты по жилищному кредиту в размере до 2 тысяч рупий могут быть востребованы в качестве налогового вычета. Если дом сдается в аренду, все уплаченные проценты могут быть востребованы в качестве вычета. В случае ссуды на образование все проценты, уплаченные по ссуде, не облагаются налогом на срок до восьми лет.

Но сама по себе эта налоговая льгота не должна быть причиной сохранения кредита.Правда, налоговые льготы снижают эффективную стоимость кредита. Но вы по-прежнему несете расходы, которых можно избежать, прекратив ссуду как можно скорее. Если деньги не могут принести вам более высокую прибыль, чем фактическая стоимость ссуды, используйте их для предоплаты непогашенной суммы.9. НЕ ПРЕКРАЩАЙТЕ ВЫПОЛНЕНИЕ СРЕДСТВ, ИЗБЕГАЮЩИХ КРЕДИТОВ

Индийцы эмоционально относятся к определенным финансовым целям, особенно когда они касаются детей. Имея возможность выбора, ни один родитель не захочет обременять своих детей ссудой, особенно на образование.Хотя обеспечение будущего вашего ребенка важно, вам также необходимо оценить, влияет ли оно на ваше собственное будущее.

Пополнение пенсионного фонда для финансирования образования ребенка может быть рискованным делом. У студентов есть такие варианты, как ссуды и стипендии для покрытия своих расходов на образование, но нет такого механизма, который помог бы вам спланировать свои пенсионные потребности.Ваш выход на пенсию так же важен, как и образование вашего ребенка, а может быть, даже больше. Не планируйте жизнь своих детей изолированно. Пусть все ваши цели станут частью вашего планирования расходов, это поможет вам лучше сбалансировать.

10. ДЕРЖАТЬ СЕМЬЮ, СЕМЬЮ В ЦИКЛЕ О КРЕДИТЕПрежде чем брать ссуду, обсудите ее с семьей. Это важно, потому что погашение повлияет на общее финансовое положение всего домохозяйства. Убедитесь, что ваш супруг знает о ссуде и причинах ее получения.

Хранение супруга в неведении по финансовым вопросам не только увеличивает стресс в браке, но и снижает ваши шансы найти более экономичное решение. Может быть, у вашей жены (или мужа) есть лишние деньги, которые помогут вам вообще не брать ссуду. Не упускайте эту возможность, скрывая свои потребности.

Десять золотых правил, которым нужно следовать при получении ссуды

В идеальном мире у каждого было бы достаточно денег для всех своих нужд.В действительности у многих из нас нет другого выбора, кроме как брать взаймы для достижения наших целей, как реальных, так и воображаемых. Для банков и NBFCs зияющий разрыв между реальностью и чаяниями — огромная возможность. Они ковровые бомбардировки потенциальных клиентов с предложениями ссуды через электронную почту, SMS-сообщения и телефонные звонки. Некоторые обещают низкие ставки, другие предлагают быстрые выплаты и простые процедуры.Технологии изменили несколько вещей в индустрии кредитования. Онлайн-агрегаторы помогают клиентам сосредоточиться на самой дешевой ссуде, а банкам требуется меньше минуты на одобрение и выдачу ссуд.Личный кредит от HDFC Bank — это Усэйн Болт в финансовом мире. Выдача ссуды клиентам интернет-банкинга занимает всего 10 секунд. «Это кардинально меняет правила игры в отрасли», — заявляет представитель банка.

Хотя технологии изменили способ выдачи ссуд, правила разумного заимствования остались неизменными. По-прежнему нет смысла брать в долг, если деньги вам не нужны. Или возьмите долгосрочную ссуду только для того, чтобы воспользоваться налоговыми льготами по выплачиваемым вами процентам.В нашей обложке на этой неделе перечислены 10 таких неизменных правил заимствования, которые должны иметь в виду потенциальные клиенты. Следуйте за ними, и вы никогда не окажетесь в рабстве у долгов.

1. НЕ ЗАЙМАЙТЕ БОЛЬШЕ, ЧЕМ ВЫ МОЖЕТЕ ВОЗВРАТИТЬ

Первое правило разумного заимствования — это то, что старшее поколение постоянно говорит нам: не живите не по средствам. Возьмите ссуду, которую легко погасить. Одно правило большого пальца гласит, что автомобильные EMI не должны превышать 15%, в то время как личные кредитные EMI не должны составлять более 10% чистого ежемесячного дохода.«Ваши ежемесячные расходы по всем вашим займам вместе взятые не должны превышать 50% вашего ежемесячного дохода», — говорит Риши Мехра, основатель Deal-4Loans.com.Могут ли кредитные онлайн-порталы предложить вам более выгодную сделку?

Когда банки падают друг с другом в поисках бизнеса, получение ссуды кажется таким же простым, как и ABC. Но не берите ссуду только потому, что она есть. Убедитесь, что соотношение вашего кредита к доходу находится в допустимых пределах. Фани Кумар из Хайдарабада выплачивает ссуды с самого начала своей работы.

Шесть лет назад он начался с двух личных займов на сумму 5 лакхов. В то время он платил EMI в размере 18 000 рупий (или 40% от его дохода). Несмотря на ограниченные финансовые возможности, Кумар взял автокредит в размере 5,74 миллиона рупий в 2012 году, добавив еще 12 500 рупий к своим ежемесячным расходам. В прошлом году он взял третью личную ссуду в размере 8 миллионов рупий для погашения других ссуд и еще одну дополнительную ссуду в размере 4 тысяч рупий для покрытия других расходов.Сегодня он платит EMI в размере 49 900 рупий, что составляет почти 72% его чистой заработной платы на дом.

Если ваши EMI поглощают слишком большую часть вашего дохода, это может повлиять на другие важные финансовые цели, такие как сбережения на пенсию или образование ваших детей. В таких ситуациях в первую очередь жертвуют пенсионным планированием. Даже после шести лет работы собственный капитал Кумара остается отрицательным. Убедитесь, что вы не совершаете эту ошибку.2. СОХРАНИТЕ ПРОДОЛЖИТЕЛЬНОСТЬ ПОКАЗАТЕЛЬНО КОРОТКОЕ

Максимальный срок владения ипотечным кредитом, предлагаемый всеми крупными кредиторами, составляет 30 лет.Чем дольше срок пребывания в должности, тем ниже EMI, поэтому возникает соблазн получить ссуду на 25–30 лет. Однако лучше брать ссуду на самый короткий срок, который вы можете себе позволить. В случае долгосрочной ссуды процентная ставка слишком высока. По 10-летнему кредиту уплаченные проценты составляют 57% от суммы займа. Это вырастает до 128%, если срок владения составляет 20 лет.

Если вы возьмете ссуду в размере 50 лакхов на 25 лет, вы заплатите 83,5 лакха (или 167%) только в виде процентов. «Взять ссуду — это отрицательная сумма.Чем дольше срок пребывания в должности, тем выше сложный процент, который банк получает от вас », — предупреждает финансовый тренер П.В. Субраманьям.

Иногда может потребоваться более длительный срок. Молодой человек с низким доходом не сможет занять достаточно, если срок пребывания в должности составляет 10 лет. Ему придется увеличить срок пребывания в должности, чтобы EMI умещался в его кармане. Для таких заемщиков лучший вариант — увеличивать размер EMI каждый год в соответствии с увеличением дохода.

Увеличение суммы EMI может существенно повлиять на срок ссуды. Если предположить, что доход заемщика будет расти на 8-10% ежегодно, увеличение EMI в той же пропорции не должно быть очень сложным. Если человек берет ссуду в размере 50 лакхов под 10% на 20 лет, его EMI составит 48 251 рупий. Если он увеличивает EMI каждый год на 5%, ссуда будет выплачена менее чем за 12 лет. Если он затягивает пояса и увеличивает EMI на 10% каждый год, он выплатит ссуду всего за девять лет и три месяца.3. ОБЕСПЕЧЕНИЕ СВОЕЙ И РЕГУЛЯРНОЙ ВЫПЛАТЫ

Дисциплина окупается, особенно когда дело касается выплаты взносов. Будь то краткосрочная задолженность, такая как счет по кредитной карте, или долгосрочная ссуда для вашего дома, убедитесь, что вы не пропустите платеж. Отсутствие EMI или задержка платежа являются одними из ключевых факторов, которые могут повлиять на ваш кредитный профиль и снизить ваши шансы на получение ссуды для других нужд в дальнейшей жизни.

Никогда не пропустите EMI ссуды, даже если это означает отсутствие других инвестиций на время.В чрезвычайной ситуации расставьте приоритеты в своих взносах. Вы должны позаботиться о том, чтобы никогда не пропустить платежи по кредитной карте, потому что с вас не только будет наложен штраф за неуплату, но также будут взиматься огромные проценты на невыплаченную сумму.

Если у вас нет денег для оплаты всего счета по кредитной карте, заплатите минимум 5% и перенесите остаток. Но не делайте этого привычкой, потому что при процентной ставке 24-36% задолженность по кредитной карте — самая дорогостоящая ссуда, которую вы когда-либо брали.Чтобы не пропускать срок оплаты каждый месяц, просто дайте постоянные инструкции своему банку платить минимум 5% суммы всякий раз, когда наступает срок оплаты.

4. НЕ ЗАНИМАЙТЕСЬ ДЛЯ РАСХОДА ИЛИ ИНВЕСТИРОВАНИЯЭто тоже одно из основных правил инвестирования. Никогда не используйте заемные деньги для инвестирования. Сверхбезопасные инвестиции, такие как срочные вклады и облигации, не могут соответствовать процентной ставке, которую вы платите по ссуде. А инвестиции, которые предлагают более высокую доходность, такие как акции, слишком изменчивы. Если рынки упадут, вы не только понесете убытки, но и будете связаны с EMI.

Было время, когда недвижимость была очень рентабельным вложением средств. Жилищные ссуды выдавались под 7-8%, а цены на недвижимость росли на 15-20%. Таким образом, покупка недвижимости по дешевой ссуде имела большой смысл. Теперь ситуация изменилась. Жилищные ссуды сейчас стоят около 10%, в то время как цены на недвижимость растут лишь на 4-5%. В некоторых карманах они даже снизились за последние 1-2 года.

Точно так же избегайте брать ссуду на дискреционные расходы.Вы можете получать SMS-сообщения от компании, выпускающей кредитную карту, с просьбой о ссуде на поездку, но такие пожелания лучше удовлетворить путем накопления. «Брать личный заем на покупку роскошных часов и дорогих сумок — не лучшая идея, — говорит Винит Джайн, основатель LoanStreet.in. Если вам нужно поехать в отпуск, устроить роскошную вечеринку или побаловать себя роскошными покупками, начните экономить сейчас.

С другой стороны, получение ссуды на строительство актива имеет большой смысл. Сандип Ядав и его жена отказались от своих планов поехать в отпуск за границу и вместо этого использовали деньги для выплаты первоначального взноса за дом.Таким образом, им удалось снизить общую потребность в ссуде на дом.5. СТРАХОВАНИЕ СРЕДСТВОМ БОЛЬШОГО БИЛЕТА

Если вы берете крупный жилищный кредит или ссуду на покупку автомобиля, лучше также иметь страховку. Купите план на такую же сумму, чтобы ваша семья не оказалась обремененной непосильными долгами, если с вами что-то случится. Кредитор возьмет на себя актив (дом или автомобиль), если ваши иждивенцы не могут заплатить EMI. План срочного страхования в размере 50 лакхов не будет стоить вам слишком дорого.

Обычно банки продвигают план сокращенного покрытия, который предлагает страхование, равное непогашенной сумме. Однако план на регулярный срок — лучший способ покрыть эту ответственность. Это может продолжаться даже после погашения кредита или при переходе к другому кредитору.

Более того, страховые полисы, привязанные к ссуде, часто представляют собой планы с единовременными взносами. Они не так рентабельны, как планы регулярных платежей. Если кредитор вынуждает вас купить план страхования, связанный с ссудой, обсудите этот вопрос с банковским омбудсменом и регулирующим органом в сфере страхования.

6. ПРОДОЛЖАЙТЕ ПОКУПКИ ПО ЛУЧШИМ ЦЕНАМДолгосрочная ипотека никогда не должна быть бессмысленной. Следите за новыми правилами и изменениями процентных ставок. RBI планирует изменить формулу базовой ставки, что может изменить способ калибровки кредитных ставок вашим банком. Продолжайте искать лучшую ставку и, если возможно, переходите на более дешевую ссуду.

Однако разница должна составлять не менее 2 процентных пунктов, в противном случае штраф за досрочное погашение по старой ссуде и сборы за обработку новой ссуды съедят прибыль от перехода.

Кроме того, переход будет более выгодным, если он будет осуществлен в начале срока действия ссуды. Предположим, у вас есть кредит под 11,75%, и вам предлагается новая ставка в 9,9%. Вы можете сэкономить до 52 EMI, если до получения кредита еще 18 лет. Но если до погашения кредита осталось всего пять лет, новый срок владения ссудой будет всего на три EMI короче. То же касается и досрочного погашения кредитов.

Чем раньше вы это сделаете, тем больше влияние на срок ссуды.RBI не позволяет банкам взимать штраф за досрочное погашение жилищных ссуд, но они могут взимать штраф по другим ссудам. Некоторые кредиторы не взимают штраф за предоплату, если выплаченная сумма не превышает 25% от непогашенной суммы в начале года.7. ПОНИМАНИЕ ТОНКОГО ПЕЧАТИ

Кредитные документы не читаются легко. Абзац за абзацем, напечатанный мелким шрифтом, можно отложить. Тем не менее, внимательно прочтите условия, чтобы избежать неприятных сюрпризов.Субхаш Шетти из Бангалора подал заявку на получение личной ссуды в размере 1 лакха, но получил чек всего на 91 800 рупий. Кредитор вычел 5 152 рупия в качестве авансового платежа по процентам и годовой страховой взнос в размере 3 047 рупий.

Шетти расписалась в бумагах, не вдаваясь в мелкий шрифт. Некоторые кредиторы печально известны тем, что уклоняются от оговорок, направленных против заемщика.Если вы не понимаете юридический язык, попросите финансового консультанта или дипломированного бухгалтера ознакомиться с соглашением, прежде чем вы его подпишете.

8. ЗАМЕСТИТЬ ВЫСОКОСТОИМОСТЬ КРЕДИТАЕсли у вас слишком много текущих займов, рекомендуется объединить ваши долги в один комплексный недорогой заем. Составьте список всех непогашенных кредитов и определите дорогостоящие, которые можно заменить более дешевыми (см. Таблицу). Например, необеспеченный личный заем под 18-20% можно заменить ссудой под полисы страхования жизни.

Ссуду под недвижимость можно использовать для погашения всех остальных непогашенных ссуд. Вы также можете рассмотреть другие варианты, такие как ссуды на золото и ссуды под банковские депозиты. Также рекомендуется как можно скорее досрочно выплатить дорогостоящие ссуды. Направляйте непредвиденные доходы, такие как годовой бонус за результат, возврат налогов и поступления от полисов страхования жизни к погашению этих дорогостоящих ссуд.

Заемщики иногда избегают прекращения ссуды, потому что они предлагают налоговые льготы.Если дом является самостоятельным, то проценты по жилищному кредиту в размере до 2 тысяч рупий могут быть востребованы в качестве налогового вычета. Если дом сдается в аренду, все уплаченные проценты могут быть востребованы в качестве вычета. В случае ссуды на образование все проценты, уплаченные по ссуде, не облагаются налогом на срок до восьми лет.

Но сама по себе эта налоговая льгота не должна быть причиной сохранения кредита. Правда, налоговые льготы снижают эффективную стоимость кредита. Но вы по-прежнему несете расходы, которых можно избежать, прекратив ссуду как можно скорее.Если деньги не могут принести вам более высокую прибыль, чем фактическая стоимость ссуды, используйте их для предоплаты непогашенной суммы.9. НЕ ПРЕКРАЩАЙТЕ ВЫПОЛНЕНИЕ СРЕДСТВ, ИЗБЕГАЮЩИХ КРЕДИТОВ

Индийцы эмоционально относятся к определенным финансовым целям, особенно когда они касаются детей. Имея возможность выбора, ни один родитель не захочет обременять своих детей ссудой, особенно на образование. Хотя обеспечение будущего вашего ребенка важно, вам также необходимо оценить, влияет ли оно на ваше собственное будущее.

Пополнение пенсионного фонда для финансирования образования ребенка может быть рискованным делом. У студентов есть такие варианты, как ссуды и стипендии для покрытия своих расходов на образование, но нет такого механизма, который помог бы вам спланировать свои пенсионные потребности. Ваш выход на пенсию так же важен, как и образование вашего ребенка, а может быть, даже больше. Не планируйте жизнь своих детей изолированно.Пусть все ваши цели станут частью вашего планирования расходов, это поможет вам лучше сбалансировать.

10. ДЕРЖАТЬ СЕМЬЮ, СЕМЬЮ В ЦИКЛЕ О КРЕДИТЕПрежде чем брать ссуду, обсудите ее с семьей. Это важно, потому что погашение повлияет на общее финансовое положение всего домохозяйства. Убедитесь, что ваш супруг знает о ссуде и причинах ее получения.

Хранение супруга в неведении по финансовым вопросам не только увеличивает стресс в браке, но и снижает ваши шансы найти более экономичное решение.Может быть, у вашей жены (или мужа) есть лишние деньги, которые помогут вам вообще не брать ссуду. Не упускайте эту возможность, скрывая свои потребности.

Заем на акции: помощь в покупке по схеме

Существует новая схема Help to Buy на 2021-2023 годы, ориентированная на покупателей впервые. Мы объясняем подробности новой схемы «Помощь в покупке», в том числе о том, как квалифицироваться, и о потенциальных ловушках, о которых следует знать, а также о сроках завершения первоначальной схемы «Помощь в покупке».

Что такое помощь при покупке кредита под акции (2021-2023)?

Правительство обновило условия кредита «Помощь в приобретении капитала» на период (2021-2023 гг.). Заем «Помощь в покупке капитала» — это государственная схема, по которой вам предоставляется беспроцентная ссуда до 20% от стоимости нового дома, который вы хотите купить, в течение первых пяти лет. В соответствии с обновленной схемой «Помощь в покупке» (2021-2023) теперь вы должны быть первым покупателем, а новый дом, который вы покупаете, должен быть в пределах соответствующего регионального ценового предела .

С помощью ссуды Help to Buy вы можете взять в долг до 20% от стоимости собственности, что означает, что вы можете купить дом всего с 5% депозита и ипотечным кредитом на оставшиеся 75%.

Согласно данным Министерства жилищного строительства, сообществ и местного самоуправления за 2020 год, четыре пятых из 291 903 объектов недвижимости, купленных по этой схеме, были приобретены впервые.

Все ли покупатели, впервые совершающие покупку, имеют право на участие?

Не обязательно. Вы и все, кто покупаете дом, должны:

- не владеет домом или жилой землей в настоящее время или в прошлом в Великобритании или за рубежом

- не имели какой-либо формы ипотечного финансирования по шариату

Это означает, что если вы покупаете с партнером, который ранее владел недвижимостью, вы не будете иметь права.Это также будет включать недвижимость, которой вы могли владеть в прошлом, но никогда не жили, например, инвестиционную недвижимость или дом для отдыха.

Если вы состоите в браке или в гражданском партнерстве, вам нужно будет подать заявление вместе со своим супругом или партнером, чтобы вы не смогли воспользоваться схемой, имея только одно имя в ипотеке.

Вам нужно будет подписать юридическую декларацию, чтобы подтвердить, что вы являетесь настоящим покупателем впервые.

Помощь с покупкой (2021-2023): региональные ограничения цен

Эти ограничения установлены на 1.В 5 раз превышает текущий прогноз в среднем по региону.

| Регион | Максимальная цена объекта недвижимости |

|---|---|

| Северо-восток | £ 186 100 |

| Северо-Запад | £ 224 400 |

| Йоркшир и Хамбер | £ 228 100 |

| Ист-Мидлендс | £ 261 900 |

| Уэст-Мидлендс | £ 255 600 |

| Восточная Англия | £ 407 400 |

| Лондон | 600 000 фунтов стерлингов |

| Юго-восток | £ 437 600 |

| Юго-Запад | 349 000 фунтов стерлингов |

Оригинальная схема помощи в покупке — расширение для коронавируса

В июле 2020 года сообщалось, что тысячи семей могут быть оштрафованы из-за задержек со строительством новых домов из-за коронавируса.

Таким образом, правительство продлило крайний срок завершения строительства домов, чтобы соответствовать схеме долевого ссуды, чтобы клиенты не пропустили ничего, если бы строительство задержалось из-за пандемии.

Согласно первоначальной схеме «Помощь в покупке», строительство новых домов должно было быть завершено к концу декабря 2020 года — продление будет означать, что крайний срок перенесен на 28 февраля 2021 года, что поможет тысячам клиентов получить ключи от своих домов. новый дом. Срок юридического завершения продажи останется прежним — 31 марта 2021 года.

Homes England также будет работать с теми, у кого было бронирование до 30 июня 2020 года, , чтобы оценить их ситуацию и рассмотреть возможность продления в случае необходимости. В этом случае они должны будут завершить юридическое оформление до 31 мая 2021 года.

Как работает программа помощи при покупке ссуды под акции?

Есть несколько вещей, которые вам необходимо понять о том, как работает ссуда Help to Buy:

- Вы занимаете процент от стоимости дома, а не фиксированную сумму

- Если стоимость вашего дома увеличивается, увеличивается и сумма вашей задолженности — то же самое верно и в случае падения стоимости

- Вам нужно будет платить 1 фунт стерлингов ежемесячно до погашения кредита

- Первые пять лет по кредиту Help to Buy долевые инструменты беспроцентный

- По истечении беспроцентных лет с вас будет списано 1.75% от непогашенной суммы в виде процентов. Этот сбор будет увеличиваться каждый год на RPI плюс 1%

- Вы выплачиваете только проценты, а не капитал. Если вы хотите снизить размер своей задолженности, вам необходимо произвести «выплаты за лестничные клетки», указанные ниже .

- Вам не нужно возвращать капитал, пока вы его не продадите или пока не исполнится 25 лет (в зависимости от того, что наступит раньше).

Помогите купить ипотеку

Помимо ссуды «Помощь в приобретении капитала», вам понадобится ипотечная ссуда для покрытия оставшейся суммы.Есть ряд услуг по оказанию помощи в покупке ипотечных кредиторов, в том числе:

- Барклайс

- Галифакс

- NatWest

- Сантандер

- Национальное строительное общество

- Почтовое отделение

- TSB

- Девственные деньги

После того, как вы поговорите с агентом Help to Buy в районе, который хотите купить, или с местным разработчиком, зарегистрированным в Help to Buy (см. Ниже), и успешно получите ссуду, вы можете добавить ее к своему депозиту и получить ипотека на оставшуюся сумму.

Найдите для себя лучшую сделку по ипотеке уже сегодняИпотечный поиск

Получите бесплатную консультацию по ипотеке от наших партнеров в L&C. Воспользуйтесь онлайн-поиском ипотечного кредита или поговорите с консультантом сегодня.

Найти ипотеку

Как вы погашаете ссуду «Помощь в приобретении капитала»?