Чем грозит поручительство по кредиту?

#кредиты #кредитная история

Знакомые или родственники просят стать поручителем по кредиту? Стоит ли соглашаться только потому, что неудобно отказать?

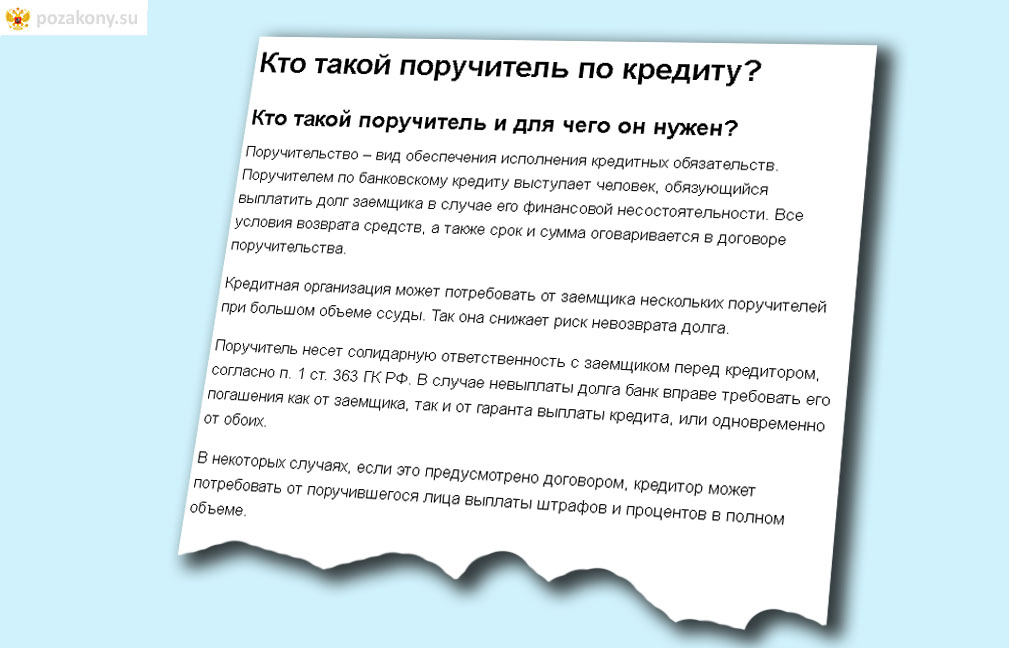

Кто такой поручитель и почему он понадобился?

Поручиться по кредиту – значит взять на себя ответственность за исполнение обязательств по кредитному договору в случае, если эти обязательства не сможет выполнить кредитополучатель.

Банк прибегает к поручительству, чтобы снизить свои риски при выдаче денег кредитополучателю. Отношения между банком и поручителем закрепляются договором поручительства. Пакет документов, которые запрашивает банк от поручителя, почти такой же, как и у кредитополучателя. У поручителя проверяется кредитная история и финансовое состояние, поскольку поручитель становится гарантом, что банку будут возвращены деньги, если кредитополучатель не сможет выполнять свои обязательства по кредитному договору.

Соглашаясь стать поручителем по кредиту, не думайте, что вы просто оказываете добрую услугу своему приятелю или знакомому. Всегда надо четко представлять последствия таких решений и осознавать ответственность, которую вы возлагаете на себя.

Помните, что поручитель отвечает перед банком в том же объеме, что и кредитополучатель: по основной сумме долга, процентам, неустойке (штрафам, пене) и должен будет также, как и кредитополучатель оплатить расходы банка, связанные с взысканием долга и ряд других расходов, которые прописываются в кредитном договоре, если кредитополучатель отказался от выплат по кредиту.

Прежде, чем ставить подпись на договоре

Перед подписанием договора поручительства его надо тщательно изучить. По возможности, надо взять договор поручительства и кредитный договор, по которому поручаетесь, домой и внимательно их прочитать. Убедится, что данные документы не содержат условий, о которых вам не известно или смысл которых не понятен.

Следует оценить свои возможности по исполнению принятых на себя обязательств. То есть какую сумму денег исходя из личного бюджета вы, в случае необходимости, реально можете направить на погашение обязательств получателя кредита, за которого вы поручаетесь, или каким имуществом можете рассчитаться в случае невыплат по кредиту вашего знакомого.

То есть какую сумму денег исходя из личного бюджета вы, в случае необходимости, реально можете направить на погашение обязательств получателя кредита, за которого вы поручаетесь, или каким имуществом можете рассчитаться в случае невыплат по кредиту вашего знакомого.

Что нужно знать о том, за кого вы поручаетесь?

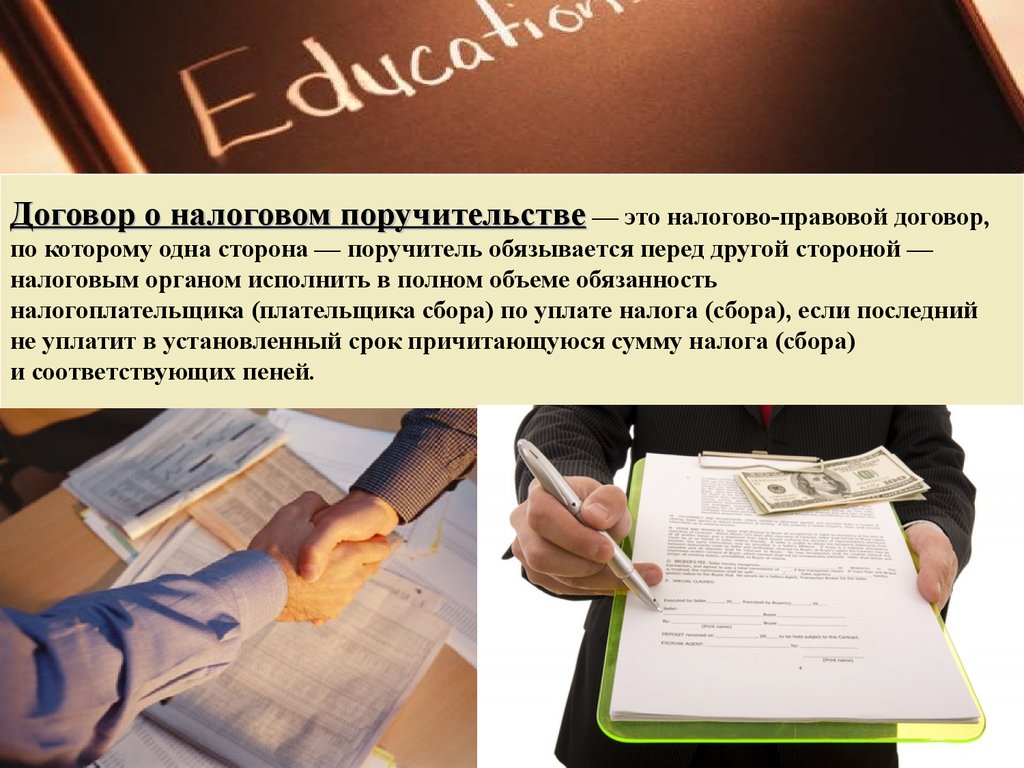

Тщательно изучите всю информацию о человеке, который берет кредит. Выясните, есть ли у него задолженность по ранее полученным кредитам, займам и другим договорам, была или имеется в настоящее время просроченная задолженность по кредитам. Раз уж ваш друг или знакомый обратился к вам с просьбой о поручительстве, будет правильным попросить его ознакомить вас с его кредитным отчетом, который можно получить, обратившись в Кредитный регистр Национального банка. Кредитный отчет потенциальному поручителю могут выдать, если человек, о котором мы хотим узнать, дал на это согласие.

Если поручитель выяснил, что у кредитополучателя была или в настоящее время существует просроченная задолженность по погашению кредита (или по исполнению иных обязательств), задайте себе вопрос: «Готов ли я поручиться за такого человека?».

Помимо этого, подумайте, является ли разумной и обоснованной та цель, на которую кредитополучателю необходимы деньги, и сравните условия предоставления данного кредита с другими предложениями. Ответьте для себя на вопрос, взяли бы вы кредит на такую сумму с такими же условиями? И дали бы вы лично сумму запрашиваемого кредита в долг вашему знакомому?

Если вы не уверены в каких-то моментах, это стоит откровенно обсудить с человеком, который приглашает вас быть поручителем. Чем честнее и заранее будут выяснены все вопросы, тем лучше. Не стесняйтесь также задавать интересующие вас вопросы банку о кредите и поручительстве.

Виды ответственности при поручительстве

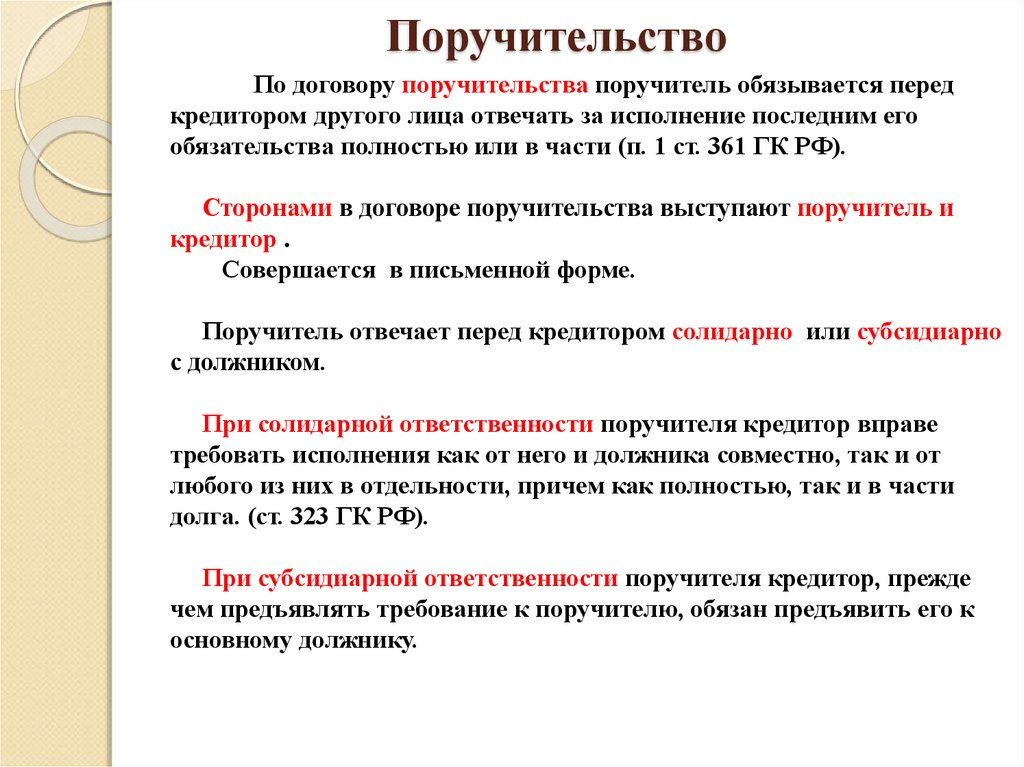

Выделяют два вида ответственности при поручительстве: солидарную и субсидиарную.

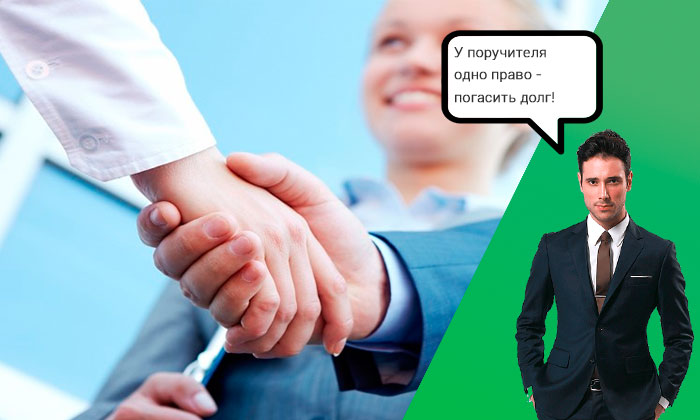

При солидарной ответственности, если человек, который взял кредит, не заплатил очередной платеж, то это должен сделать поручитель вместо него. Банк может потребовать сделать выплаты по кредиту сразу с поручителя, не предъявляя сначала требование к кредитополучателю.

При субсидиарной ответственности банк, перед тем как предъявлять требование к поручителю, должен предъявить требование прежде кредитополучателю. Свои требования по выплате кредита и процентов по нему банк выставляет поручителю только в том случае, если должник отказался либо не в состоянии платить по кредиту из-за финансовой несостоятельности на данный момент.

Не только обязанности, но и права

К поручителю, исполнившему обязательство, переходят права кредитора по обязательству в том объеме, в котором поручитель удовлетворил требование кредитора. Поэтому поручитель может потребовать взыскания уплаченной им суммы с кредитополучателя. Если тот не соглашается вернуть деньги добровольно, поручитель может обратиться в суд. Там он может требовать возмещения всех своих убытков. Поэтому обязательно надо сохранять все документы: кредитный договор, договор поручительства, квитанцию об уплаченной за должника сумме, и все остальные документы и квитанции.

Повлияет ли поручительство на получение собственного кредита?

Информация об обязательствах по кредитному договору в качестве поручителя передается банком в Кредитный регистр Национального банка для формирования его кредитной истории. При рассмотрении вашего заявления на получение кредита, банк будет оценивать вашу кредитоспособность с учетом ваших обязательств по договору поручительства.

Что ждёт поручителя по кредиту и другим договорам

Есть заблуждение, что быть поручителем по кредиту — просто бумажная формальность. Это не так. Поручительство — это серьёзная ответственность по чужому долгу. Если один предприниматель поручился за другого, он рискует вернуть деньги, которые не брал.

💸 О поручительстве на юридическом языке написано в § 5 Гражданского кодекса.

💸 Спорные моменты разъяснил ВАС в Постановлении Пленума № 42.

💸 Суть поручительства простым языком на интересных примерах — в нашей статье.

Поручитель соглашается погасить чужой долг

Поручительство — это обещание погасить чужой долг, если должник не заплатит.

Чаще всего поручительство требуют банки, когда дают кредит. Но нередко на нём настаивают поставщики, подрядчики и перевозчики для гарантии оплаты. Оба варианта одинаково ответственны.

Выплата долга — ещё не всё. Поручитель платит пени за просрочку и убытки, например, на юристов, когда кредитору пришлось идти в суд. Он рискует отдать значительно больше денег, чем брал должник.

На поручительство оформляют договор. В нём пишут, что поручитель отвечает перед кредитором за конкретный долг должника. Устное обещание не работает.

Если все хорошо и должник заплатил, поручительство снимается.

Поручительство действует после прекращения сотрудничества

В жизни предприниматели соглашаются платить за кого-то другого, когда есть общий экономический интерес. Учредители берут ответственность за долги своего ООО, один ИП за другого — когда сотрудничают.

Тут важно знать, что прекращение общих дел не отменяет поручительства. Так пояснено в п. 9 Постановлении Пленума № 42. Поручительство — это реальное и строгое обязательство.

От поручительства нельзя отказаться, если передумали

Поручитель не может отказаться от договора. Пока кредитор не получит свои деньги, поручительство действует.

Однако срок, в течение которого кредитор может спросить деньги с поручителя, ограничен. Если кредитор опоздал, поручительство прекращается. Но, как правило, кредиторы хорошо помнят про сроки и поручителям везёт редко.

Срок поручительства записывают в договор. Без срока у кредитора есть год с даты просрочки, чтобы подать в суд. А если оплата не привязана к точной дате, то два года с даты подписания договора.

Поручительство не прекращается смертью должника или самого поручителя. Долг переходит к наследникам.

- Статья: что будет с бизнесом после смерти предпринимателя

Бывает, банк повышает проценты по кредиту. И вроде как поручитель не подписывался на них. В этом случае он отвечает по старой процентной ставке. Но само поручительство всё равно действует.

И вроде как поручитель не подписывался на них. В этом случае он отвечает по старой процентной ставке. Но само поручительство всё равно действует.

В общем, договор поручительства практически неубиваем.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Если поручитель не заплатит добровольно, кредитор взыщет деньги через суд

Обычно поручители несут субсидиарную ответственность. Это значит, кредитор подаёт в суд на должника и поручителя вместе или на любого из них на выбор. Потом с исполнительным листом через приставов списывает долг со счёта любого.

На практике выходит, что снимают деньги или описывают имущество именно у поручителя. С должником и так понятно, что платить ему нечем или известно, что он официально банкрот.

Поручитель же получает арест карты, звонки коллекторов и ограничение на выезд из страны. А если спор был с банком, то вдобавок испорченную кредитную историю.

А если спор был с банком, то вдобавок испорченную кредитную историю.

Реальные случаи, когда один предприниматель заплатил за другого

Мы нашли три примера в судебной практике, когда предприниматели расплатились по договорам поручительства.

💰 Судебное дело с поручителем по кредиту

Одна ИП поручилась за другого ИП по кредиту в 1 500 000 ₽ на пополнение оборотных средств.

Закупленный на 1 100 000 ₽ товар заёмщик заложил банку по этому же кредиту. Казалось, поручитель в безопасности — если что, банк продаст залог и кредит погасится.

Бизнес не взлетел. Заёмщик нарушил график платежей и накопил других долгов. Перед банком висел долг в 1 200 000 ₽. Чтобы спастись, предпринимателю пришлось банкротиться.

Банк не стал участвовать в банкротстве, а просто взыскал свои 1 200 000 ₽ с поручителя. Договор залога не спас. Выяснилось, что на товары не составили опись, поэтому залог не действует.

🛒 Судебное дело с поручителем по поставке

ООО закупило стройматериалы на 690 000 ₽ с отсрочкой платежа на две недели. Перед поставщиком поручился учредитель.

Перед поставщиком поручился учредитель.

Прошёл год, но поставщик не получил оплату. Он насчитал пени и подал в суд на поручителя.

Поручительство сработало. С учредителя взыскали долг 690 000 ₽, а сверху 155 000 ₽ неустойки и 11 000 ₽ за госпошлину.

👷♂️ Судебное дело с поручителем по подряду

ООО заказало ремонт арендованного помещения под салон красоты на 1 800 000 ₽. Похоже, подрядчик сразу не доверял молодому бизнесу. Подрядчик попросил поручительство у ИП — собственника помещения.

ООО ремонт подрядчику не оплатило. А вот предприниматель отдаст ему свои 800 000 ₽ (по части платежей пропустили срок). Так решил суд.

Заплативший долг поручитель может требовать деньги с должника

Когда поручитель заплатил кредитору, он вправе требовать эти деньги с процентами от должника.

Добровольно должники с финансовыми проблемами не платят. Поэтому поручители обычно судятся, получают исполнительные листы и через приставов пытаются вернуть деньги.

С должниками в банкротстве хуже. Там надо собирать документы, включаться в реестр и следить за распродажей имущества. Возврат денег похож на лотерею — как повезёт.

Что в итоге

- Поручительство — не формальность для кредита или покупки товара с отсрочкой платежа. Поручителя ждёт реальная перспектива заплатить по чужому долгу.

- Нельзя отказаться от поручительства, потому что передумали.

- Поручиться за другого предпринимателя или юрлицо, когда вместе зарабатываете — хорошо. Но стоит помнить, что после прекращения партнёрства поручительство останется.

- Если всё-таки решились быть поручителем, внимательно прочитайте договор. Особенно если ручаетесь перед банком. Безакцептное списание денег у поручителя, автоматическое согласие на увеличение процента и подобные вещи лучше обсудить с юристом.

Статья актуальна на

Что такое поручитель? Определение, пример и обязанности

Что такое поручитель?

Поручитель — это финансовый термин, описывающий физическое лицо, которое обещает выплатить долг заемщика в случае невыполнения заемщиком своих обязательств по кредиту. Поручители закладывают собственные активы в качестве залога по кредитам. В редких случаях физические лица выступают в качестве своих собственных поручителей, закладывая свои собственные активы по кредиту. Термин «гарант» часто заменяют термином «поручительство».

Ключевые выводы

- Поручитель гарантирует выплату долга заемщика в случае невыполнения заемщиком своих обязательств по кредиту.

- Поручитель гарантирует кредит, закладывая свои активы в качестве залога.

- Поручитель также означает человека, который проверяет личность человека, пытающегося устроиться на работу или получить паспорт.

- В отличие от поручителя, поручитель не имеет прав на актив, приобретенный заемщиком.

- Если заемщик не выполняет свои обязательства по кредиту, то поручитель несет ответственность за непогашенное обязательство, которое он должен выполнить, в противном случае против него может быть возбуждено судебное дело.

Знакомство с гарантом

Поручитель, как правило, старше 18 лет и проживает в стране, в которой заключается платежное соглашение. Поручители, как правило, демонстрируют образцовую кредитную историю и достаточный доход для покрытия платежей по кредиту в случае невыполнения заемщиком своих обязательств, и в это время активы поручителя могут быть конфискованы кредитором. И если заемщик хронически задерживает платежи, поручитель может быть на крючке из-за дополнительных процентов, причитающихся или штрафных расходов.

Типы поручителей

Существует множество различных сценариев, в которых необходимо использовать поручителя. Это варьируется от помощи людям с плохой кредитной историей до простой помощи тем, у кого нет достаточно высокого дохода. Гаранты также не обязательно должны нести ответственность за все денежные обязательства по гарантии. Ниже приведены различные ситуации, в которых требуется поручитель, а также тип поручителя в конкретной гарантии.

Гаранты также не обязательно должны нести ответственность за все денежные обязательства по гарантии. Ниже приведены различные ситуации, в которых требуется поручитель, а также тип поручителя в конкретной гарантии.

Гаранты как удостоверяющие

Помимо предоставления своих активов в качестве залога по кредитам, поручители могут также помочь людям найти работу и получить паспортные документы. В этих ситуациях поручители подтверждают, что они лично знают заявителей, и подтверждают их личности, подтверждая удостоверения личности с фотографией.

Ограниченный или неограниченный

Как определено в условиях кредитного договора, поручитель может быть либо ограниченным, либо неограниченным в отношении сроков и уровней финансового участия. Показательный пример: к ограниченному поручителю могут обратиться с просьбой предоставить гарантию по кредиту только до определенного времени, после чего заемщик единолично берет на себя ответственность за оставшиеся платежи и в одиночку страдает от последствий невыполнения обязательств.

Ограниченный поручитель также может нести ответственность только за обеспечение определенного процента кредита, называемого штрафной суммой. Это отличается от неограниченных поручителей, которые несут ответственность за всю сумму кредита на протяжении всего срока действия договора.

Другие контексты для поручителей

Поручители используются не только заемщиками с плохой кредитной историей. Примечательно: арендодатели часто требуют от арендаторов недвижимости, впервые снимающих недвижимость, предоставить поручителей по аренде. Это обычно происходит со студентами колледжей, родители которых берут на себя роль гаранта в случае, если арендатор не может внести арендную плату или досрочно нарушает договор аренды.

Поручители против поручителей

Гарант отличается от поручителя тем, что он является совладельцем актива и чье имя указано в документах. Соглашения о совместном подписании обычно возникают, когда квалифицируемый доход заемщика меньше суммы, указанной в требовании кредитора. Это отличается от поручителей, которые вмешиваются только тогда, когда заемщики имеют достаточный доход, но им мешают плохие кредитные истории. Поручители разделяют право собственности на актив, а поручители не претендуют на актив, приобретенный заемщиком.

Это отличается от поручителей, которые вмешиваются только тогда, когда заемщики имеют достаточный доход, но им мешают плохие кредитные истории. Поручители разделяют право собственности на актив, а поручители не претендуют на актив, приобретенный заемщиком.

Однако в случае, если у заемщика есть претензия к третьей стороне, вызвавшей дефолт, поручитель имеет право инициировать процесс, называемый «сурогация» («встать на место заемщика») для возмещения убытков.

Например, в договоре аренды поручитель будет нести ответственность за арендную плату с первого дня, тогда как поручитель будет нести ответственность за арендную плату только в том случае, если арендатор не внес платеж. Это касается и любого кредита. Поручители уведомляются только тогда, когда заемщик не выполняет свои обязательства, а не о каком-либо платеже до этого.

В случае дефолта кредитная история поручителя может ухудшиться, что может ограничить его собственные шансы на получение кредита в будущем.

По сути, поручитель берет на себя большую финансовую ответственность, чем поручитель, поскольку поручитель несет равную ответственность с момента заключения соглашения, тогда как поручитель несет ответственность только в том случае, если основная сторона договора не выполняет свои обязательства.

Преимущества и недостатки поручителей

В соглашении с гарантом преимущества обычно принадлежат основной стороне договора, тогда как недостатки обычно принадлежат гаранту. Наличие поручителя означает, что кредит или соглашение имеют более высокие шансы на одобрение и гораздо быстрее. Скорее всего, это позволит брать больше и получать более выгодную процентную ставку. Хотя кредиты с поручителями, как правило, имеют более высокие процентные ставки.

В договоре аренды одним из способов избежать необходимости в поручителях является оплата арендной платы за несколько месяцев вперед, если вы в состоянии сделать это.

Недостатки лежат на гаранте. Если человек, которого вы гарантируете, не может оплатить свои обязательства, то вы попадаете на крючок из-за суммы. Если вы не в финансовом положении для осуществления платежей, вы по-прежнему несете ответственность за сумму, и ваш кредитный рейтинг будет негативно затронут, и против вас могут быть предприняты судебные иски. Кроме того, если вы гарантируете ссуду, ваша возможность занять дополнительные деньги для чего-то еще ограничена, потому что вы привязаны к существующему обязательству.

Если вы не в финансовом положении для осуществления платежей, вы по-прежнему несете ответственность за сумму, и ваш кредитный рейтинг будет негативно затронут, и против вас могут быть предприняты судебные иски. Кроме того, если вы гарантируете ссуду, ваша возможность занять дополнительные деньги для чего-то еще ограничена, потому что вы привязаны к существующему обязательству.

Плюсы

Помогает заемщику получить кредит или арендную плату намного проще.

Позволяет занять большую сумму.

Может помочь заемщику улучшить свою кредитную историю.

Минусы

Поручитель может нести ответственность по непогашенному обязательству.

Кредитный рейтинг поручителя может быть ухудшен.

Возможность получения другого кредита для отдельного использования ограничена.

Является ли поручитель поручителем?

Хотя эти термины взаимозаменяемы, они все же разные. Соподписавшаяся сторона берет на себя равную ответственность в соглашении, является совладельцем актива и несет ответственность за платежи с самого начала действия соглашения. Гарант несет ответственность за платежи только после того, как основная сторона соглашения не выполнит своих обязательств, а затем кредитор уведомит об этом. Поручитель несет большую финансовую ответственность, чем поручитель.

Соподписавшаяся сторона берет на себя равную ответственность в соглашении, является совладельцем актива и несет ответственность за платежи с самого начала действия соглашения. Гарант несет ответственность за платежи только после того, как основная сторона соглашения не выполнит своих обязательств, а затем кредитор уведомит об этом. Поручитель несет большую финансовую ответственность, чем поручитель.

Является ли родитель поручителем?

Родитель может выступать поручителем и часто делает это за ребенка в отношении первого сдаваемого в аренду имущества, так как доход ребенка в юном возрасте обычно недостаточно высок.

Как получить статус поручителя?

Разные договоры и разные кредиторы предъявляют разные требования к поручителю. Как минимум, поручитель должен иметь высокий кредитный рейтинг без каких-либо проблем в своем кредитном отчете. Они также должны будут иметь доход, кратный ежемесячным или годовым платежам.

Сколько нужно зарабатывать, чтобы быть поручителем?

Нет конкретной суммы, которую должен заработать человек, чтобы стать поручителем. Сумма напрямую связана с кредитом, о котором идет речь, или арендной платой за недвижимость. В договорах аренды арендодатели обычно ожидают, что поручитель будет иметь годовой доход, который как минимум в 40 раз превышает месячную арендную плату.

Сумма напрямую связана с кредитом, о котором идет речь, или арендной платой за недвижимость. В договорах аренды арендодатели обычно ожидают, что поручитель будет иметь годовой доход, который как минимум в 40 раз превышает месячную арендную плату.

Что произойдет, если поручитель не сможет заплатить?

Если поручитель не может заплатить, то и он, и арендатор несут ответственность по обязательствам. Кредитор начнет процедуру взыскания как против поручителя, так и против арендатора, что отрицательно скажется на кредитоспособности обоих.

Итог

Поручитель – это физическое лицо, которое соглашается выплатить долг заемщика в случае неисполнения заемщиком своих обязательств. Поручительство не является основной стороной договора, но рассматривается как дополнительное удобство для кредитора. Поручитель будет иметь сильный кредитный рейтинг и зарабатывать достаточный доход для выполнения обязательства.

Наличие поручителя по кредитному договору очень выгодно заемщику. Это позволяет согласовать соглашение намного быстрее и часто на большую сумму.

Это позволяет согласовать соглашение намного быстрее и часто на большую сумму.

В случае неисполнения заемщиком своих обязательств поручитель должен исполнить обязательство. Если они этого не сделают, они по-прежнему несут ответственность, и против них может быть подан иск на непогашенную сумму. Они также увидят отрицательный удар по своей кредитной истории.

ВСЕ, что вам нужно знать [2022]

Отправленный Франком Гоголем в Кредитах | Обновлено 25 августа 2022 г.

Мечтая об учебе в Соединенных Штатах, вы, наконец, получили место в престижном университете в выбранной вами области. Теперь возникает еще одно большое препятствие: выяснить, как платить за обучение. Получить студенческий заем намного проще для гражданина или постоянного жителя США по сравнению со студентом-иммигрантом, поскольку обычно требуется поручитель или поручитель.

Содержание

Что такое поручитель по кредиту?

Если у иммигранта нет кредита или низкий кредитный рейтинг в США, банки/кредиторы требуют человека, который может взять на себя ответственность в случае неуплаты кредита. Этот человек известен как поручитель.

Этот человек известен как поручитель.

Поручитель должен быть гражданином или постоянным жителем США с хорошей кредитной историей. Это обеспечивает душевное спокойствие для кредиторов, которые беспокоятся о потере своих средств. Поручителем может быть ваш друг, член семьи или коллега.

Гарант против Созаемщика

В качестве дополнительной меры безопасности банки/кредиторы требуют, чтобы кто-то взял на себя ответственность за основного заявителя (основного заемщика) в случае неуплаты кредита. Лицо может быть поручителем или поручителем. Кредитный рейтинг поручителя или поручителя играет важную роль при принятии решения о выдаче кредита заявителям с низким кредитным рейтингом. Гарант или поручитель отличаются только с точки зрения общей ответственности и ответственности.

В то время как поручитель несет равную ответственность за кредит, поручитель является вторичной формой погашения. Поручитель несет ответственность только в том случае, если основной заявитель не погасит кредит.

Плюсы и минусы поручителя

Наличие поручителя, который может поручиться за вас, может облегчить получение кредита. Давайте рассмотрим, какие преимущества вы получаете с поручителем, поддерживающим вас.

Преимущества поручителя

- Увеличение шансов на одобрение вашей заявки на получение кредита кредитором.

- Некоторые банки могут предоставить вам большую сумму в зависимости от кредитной истории поручителя.

- Наличие поручителя перед подачей заявки на кредит хорошо работает для людей с плохой или плохой кредитной историей.

Как и в большинстве случаев, у кредита с поручителем есть и недостатки.

Недостатки поручителя

- Прежде чем вы попросите кого-либо стать поручителем по вашему кредиту, вам необходимо открыть перед этим лицом свои финансовые книги.

- Кредиторы не снижают процентные ставки только потому, что у вас есть поручитель с хорошей кредитной историей.

- Если основной заемщик не в состоянии погасить кредит или пропускает один или несколько EMI, это может отрицательно сказаться на кредитном рейтинге поручителя.

Как найти поручителя

Итак, мы изучили основы указания имени поручителя в форме заявления. Однако поиск поручителя сам по себе может оказаться непростой задачей. Как правило, в подобных ситуациях мы обращаемся к членам семьи, но если вы иммигрант, живущий в Соединенных Штатах, вам придется искать кого-то еще, чтобы выступить гарантом по вашему заявлению. Вот как вы можете найти подходящий для вас:

Перечислите свои требования

Прежде чем обратиться к лицу, которое будет вашим поручителем, вы должны убедиться в следующем:

- Доступность. Поручитель должен будет явиться для подписания и других встреч.

- Активы и кредитный рейтинг вашего потенциального поручителя.

Вы также можете уточнить у своего кредитора, есть ли у него список поручителей.

Составьте контрольный список потенциальных поручителей

Это можно сделать в зависимости от типа кредита и требуемой суммы.

Познакомьтесь со своим гарантом

Организуйте личную встречу со своим гарантом, чтобы объяснить свои требования и другие детали, такие как условия оплаты, срок действия контракта и т. д.

д.

Коммерческий поручитель

В крайнем случае, если вы не можете найти поручителя, вы можете попробовать воспользоваться услугами коммерческого поручителя. Это лицо или компания будет взимать символическую единовременную плату, чтобы быть вашим гарантом.

Рекомендации для потенциальных поручителей

Когда человек соглашается быть вашим поручителем, будь то член семьи или коммерческий поручитель, он должен принять во внимание несколько вещей:

- Человек должен уделить время тщательному изучению всего кредитного договора. Это гарантирует отсутствие двусмысленности в отношении условий платежа, срока действия договора, обеспечения кредита и т. д.

- Если это член семьи, необходимо учитывать нагрузку на отношения в случае дефолта или разрыва договоренности.

- Если у поручителя есть сомнения, нельзя заставлять человека подписывать бумаги.

- При необходимости обе стороны должны обратиться к адвокату или финансовому консультанту, чтобы пройти и полностью объяснить все связанные с этим риски.

Персональные ссуды

для лиц, не проживающих в США. Граждане!

Проверить варианты ссуды

Ссуды на сумму до 35 000 долларов США. Созаемщик не требуется. Отсутствие штрафа за досрочное погашение.

Заключение

Получение кредита может быть обременительным процессом, особенно если вы иммигрант без кредитной истории. Хотя вы можете найти поручителя для получения кредита от кредитора, вы должны не торопиться, чтобы понять все связанные с этим риски и взвесить все за и против ситуации, прежде чем продолжить.

Нужен кредит? Получите один за 3 простых шага

Если вы рассматриваете возможность подачи заявки на личный кредит, просто выполните эти 3 простых шага.

Применить

Подайте онлайн заявку на получение необходимой суммы кредита. Отправьте необходимую документацию и предоставьте наилучшую заявку. Более сильные заявки получают лучшие кредитные предложения.

Принять

Если ваше заявление соответствует критериям приемлемости, кредитор свяжется с вами по поводу вашего заявления. При необходимости укажите любую дополнительную информацию. Вскоре вы получите предложение по кредиту. Некоторые кредиторы посылают векселя с вашим предложением кредита. Подпишите и верните эту записку, если вы хотите принять предложение о кредите.

При необходимости укажите любую дополнительную информацию. Вскоре вы получите предложение по кредиту. Некоторые кредиторы посылают векселя с вашим предложением кредита. Подпишите и верните эту записку, если вы хотите принять предложение о кредите.

Погасить

Затем ссуда перечисляется на ваш банковский счет в США в течение разумного количества дней (некоторые кредиторы делают это всего за 2-3 рабочих дня). Теперь вам нужно настроить способ погашения. Вы можете выбрать метод автоплатежа онлайн, чтобы помочь вам платить вовремя каждый месяц.

О ходулях

Stilt предоставляет кредиты иностранным студентам и работающим специалистам в США (владельцам виз F-1, OPT, H-1B, O-1, L-1, TN) по ставкам ниже, чем у любого другого кредитора. Стилт стремится помочь иммигрантам построить лучшее финансовое будущее.

Мы применяем целостный подход к страхованию, чтобы определить ваши процентные ставки и убедиться, что вы получите самую низкую возможную ставку.