условия, онлайн-заявка на Мультикарту и отзывы

В статье мы разберемся, какие кредитные карты выпускает ВТБ и как оформить Мультикарту. Рассмотрим условия обслуживания, комиссии за подключение услуг и снятие наличных. Узнаем, сколько длится грейс-период по Мультикарте, и остановимся на отзывах клиентов ВТБ.

Содержание

- Мультикарта ВТБ

- Тарифы по кредитной карте ВТБ

- Как оформить Мультикарту в ВТБ

- Требования к заемщикам

- Документы для подачи заявки

- Как пользоваться кредитной картой

- Как активировать Мультикарту

- Как пополнить кредитную карту ВТБ

- Как снять наличные с кредитной карты ВТБ

- Погашение кредитной карты

- Страховка по кредитной карте ВТБ

- Архив кредитных карт ВТБ

- Отзывы о кредитных картах ВТБ

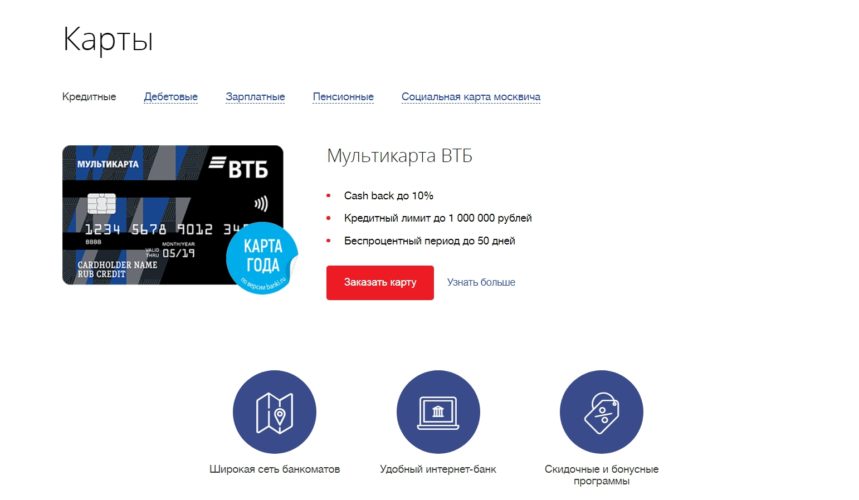

Мультикарта ВТБ

В середине 2017 года в ВТБ банке стартовал выпуск Мультикарты. Это универсальный платежный инструмент, который содержит в себе все самые лучшие предложения финансового учреждения. Указанный продукт полностью заменил другие пластиковые карты, которые ранее выпускались банком.

Это универсальный платежный инструмент, который содержит в себе все самые лучшие предложения финансового учреждения. Указанный продукт полностью заменил другие пластиковые карты, которые ранее выпускались банком.

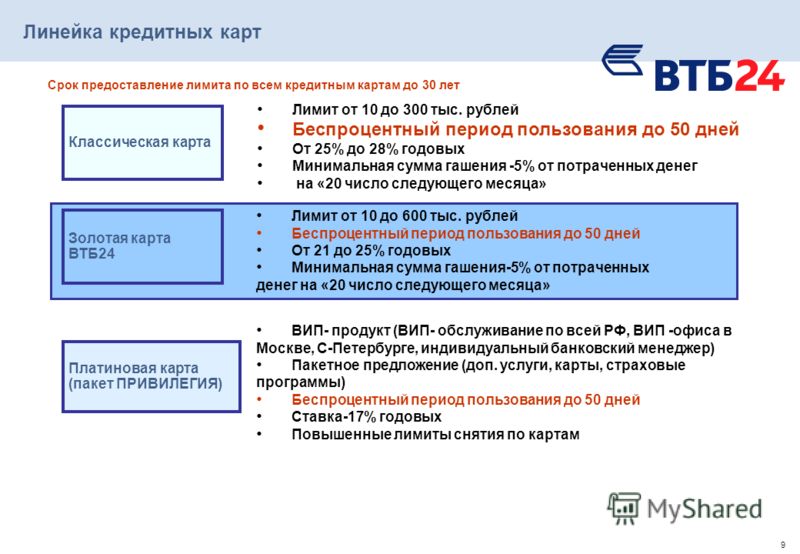

Условия новой кредитной карты ВТБ оказались весьма удобными, потому что в 2018 году она признана одной из самых выгодных на рынке для физических лиц. Ее ключевое преимущество состоит в том, что пользователь может самостоятельно подобрать одну из 6 программ лояльности в процессе подключения, а выгода от бонусной программы напрямую зависит от объема трат.

Дополнительно, Мультикарта может быть не только кредитной, но и дебетовой. Она подходит для большинства клиентов из-за разнообразия подключаемых опций. Ее можно настроить под свои определенные задачи, просто активировав необходимые функции.

Основные условия пользования картой представлены в таблице:

| Наименование | Значение |

| Ставка по кредиту в год | 26% |

| Льготный период | 50 дней без начисления процентов |

| Льготный период на снятие наличных | есть |

| Кредитный лимит | до 1 000 000 р. |

| Кэшбэк | до 10% |

| Бонусные программы |

|

| Бесплатное обслуживание | да |

| Бесконтактная оплата | есть |

| Для путешествий | нет |

| Оформление без справок | нет |

| Наличные в любых банкоматах |

Основные преимущества карты:

- Отсутствие платы на годовое обслуживание при выполнении одного из трех условий: сумма покупок по карте – более 15 000 р. в месяц, ежемесячные поступления от ИП или юридических лиц – не менее 15 000 р., средний остаток на всех счетах в банке – от 15 000 р.

- Кэшбэк или возврат части стоимости действует на многие категории товаров.

- Бесплатное СМС-информирование.

- Удобный лимит на снятия наличных.

- Накопительный счет с доходом до 10%.

Начисление процентов в текущем месяце зависит от суммы покупок в предыдущем.

Начисление процентов в текущем месяце зависит от суммы покупок в предыдущем. - Снятие денег в банкоматах других банков на сумму до 150 тыс. р. без комиссии.

- Переводы в другие банки до 150 тыс. р. без комиссии.

- Приемлемая процентная ставка.

- Другие спецпредложения в рамках выбранной бонусной программы.

Начисление процентов в текущем месяце зависит от суммы покупок в предыдущем.

Начисление процентов в текущем месяце зависит от суммы покупок в предыдущем.Данный банковский продукт ориентирован на людей, которые ежемесячно тратят суммы от 15 тыс. р. Максимальные преимущества клиент получает, если траты по карте превышают 75 тыс. р. А если вы будете каждый месяц тратить от 30 тыс. р. до 50 тысяч р., то сможете снимать до 15 тыс. р. наличными в банкоматах других учреждений бесплатно. Траты свыше 75 тыс. р. увеличивают этот лимит до 150 тыс. р.

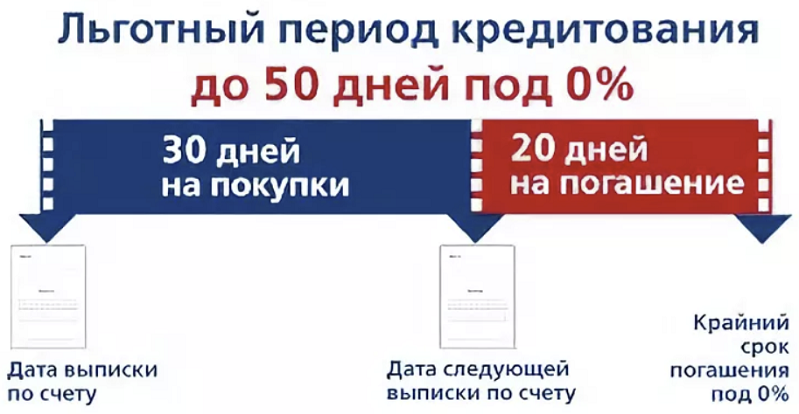

Для сохранения беспроцентного периода по карте необходимо внести полную сумму задолженности за прошлый месяц с 1 по 20 число текущего месяца. Чтобы активировать льготный период, нужно погасить задолженность за предыдущие периоды.

Тарифы по кредитной карте ВТБ

Оформление и обслуживание карт осуществляется в рамках пакета “Мультикарта”. Основные пункты, в рамках тарификации, представлены в таблице.

Основные пункты, в рамках тарификации, представлены в таблице.

| Наименование | Значение |

| Размер минимального платежа | 3% от задолженности за последний календарный день текущего месяца, с учетом суммы процентов, выставленных к погашению |

| Комиссия за оформление | 0 р. |

| Запрос баланса в сторонних банкоматах | 15 р. |

| Сколько стоит выписка по счету | 0 р. |

| Срочное оформление карты | 50 р. |

| Безналичные переводы |

|

| Изменение ПИН-кода | 30 р. |

Как видно из таблицы, тарифы по обслуживанию карты вполне приемлемые. А некоторые опции доступны клиентам совершенно бесплатно.

Как оформить Мультикарту в ВТБ

Открытие Мультикарты осуществляется в несколько этапов.

Что нужно сделать для заказа карты:

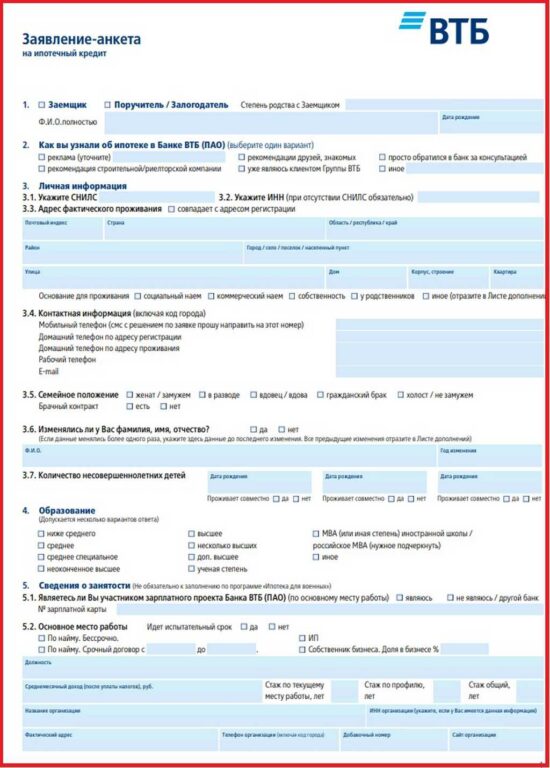

- Зайдите на сервис ВТБ и заполните онлайн-заявку. В анкете отображается следующая информация: Ф.И.О., пол, дата рождения, номер телефона, Email, кредитный лимит, место получения карты и кодовое слово, сведения о работе и размер ежемесячных доходов.

- В случае одобрения банк изготавливает карту и доставляет ее в выбранный вами офис. Она делается в течение суток, поэтому забрать пластик в день обращения не получится. Уведомление о прибытии карты в отделение вы также получите в СМС-уведомлении.

- Вам необходимо взять с собой документы и посетить офис банка.

- Далее вы подписываете договор и получаете карту с заявленным лимитом.

Требования к заемщикам

Банк устанавливает следующие требования к клиентам:

- Возраст – от 21 до 70 лет.

- Минимальный ежемесячный доход – от 15 000 р.

- Гражданство РФ с постоянной пропиской в регионе присутствия финансового учреждения.

Документы для подачи заявки

Пакет документов в целом небольшой, но оформить карту только по паспорту, без справок о доходах и подтверждения официального трудоустройства не получится, если вы не являетесь клиентом банка. При наличии зарплатной карты возможно оформление Мультикарты без дополнительных бумаг.

Стандартный пакет документов выглядит так:

- Паспорт РФ.

- Документы, подтверждающие величину постоянных доходов: справка 2-НДФЛ или по форме банка, выписка по счету, справка с места работы.

- Загранпаспорт или свидетельство о регистрации транспортного средства (при лимите до 100 тыс. р.).

р.).

р.).Как пользоваться кредитной картой

По кредитной карте ВТБ предусмотрен грейс-период, а это значит, что вы можете не оплачивать проценты за пользование деньгами в течение 50 дней, при соблюдении определенных правил. Вам необходимо погасить задолженность до окончания платежного срока. За прошлый месяц долг выплачивается в течение первых 20 дней текущего месяца.

Как начисляются проценты по карте? 20-е число каждого месяца – последний день погашения задолженности; если сумма не выплачена или внесена только ее часть, то автоматически формируется процентная ставка в размере годового лимита – 26%. Минимальный платеж в этом случае составит 3% от общей суммы.

Как активировать Мультикарту

Активировать карту можно следующими способами:

- Через банкомат. Вставьте ее в специальный разъем банкомата ВТБ, введите ПИН-код и посмотрите остаток средств через запрос баланса.

- Активация через интернет. Подключите интернет-банкинг, посетите сайт ВТБ, введите логин и пароль. Запросите остаток счета.

- По телефону горячей линии. Наберите номер службы поддержки банка 8(800)100 24-24 и сообщите оператору сведения из паспорта, номер и период действия карты, проверочное слово.

Запросите остаток счета.

Запросите остаток счета.Процедура активации необходима в целях безопасности, а также для сохранения средств, которые находятся на карточном счете.

Как пополнить кредитную карту ВТБ

Пополнение карты без комиссии осуществляется несколькими способами:

- Оплата через банкомат – самый простой и быстрый вариант. Деньги зачисляются мгновенно.

- Через кассу. Вам необходимо посетить одно из отделений банка с картой и паспортом. Это могут сделать и третьи лица, но только при наличии нотариально заверенной доверенности.

- В системе ВТБ-Онлайн. Это удобный способ для держателей двух и более карт. Можно переводить деньги с любой дебетовой карты. Платежи проводятся мгновенно.

Дополнительно, вносить денежные средства можно и с помощью сторонних банков, но в этом случае вам необходимо оплатить комиссию.

Ее размер зависит от условий выбранного финансового учреждения.

Ее размер зависит от условий выбранного финансового учреждения.Как снять наличные с кредитной карты ВТБ

Условия снятия наличных с Мультикарты предполагают получение заемщиком небольших (до 50000 р.) и более крупных сумм. Тарифы представлены в таблице:

| Максимальная сумма в день | Максимальная сумма в год | Какой процент за снятие наличных |

| 350 тыс. | 2 млн р. | 5,5% от суммы снятия (минимум 300 р.) |

В настоящее время действует акция, которая приравнивает размер комиссии за вывод наличных к 0 р. Снять деньги можно в кассе, в банкоматах ВТБ или других банков.

Погашение кредитной карты

Погасить кредитную карту можно следующими способами:

- В банкоматах ВТБ.

- С помощью системы удаленного обслуживания ВТБ-Онлайн.

- В кассах банка.

- С помощью сервисов денежных переводов.

- Переводом из другого финансового учреждения.

Страховка по кредитной карте ВТБ

Владельцы кредитных карт ВТБ могут использовать программы страхования, которые оберегают их от финансовых потерь в непредвиденных ситуациях. Предусмотрена возможность одновременного подключения нескольких страховых программ. Все взаимодействие со страховой фирмой банк берет на себя. Для активации страховки не требуются дополнительные документы. Сумма страхового взноса может выплачиваться в рассрочку, ежемесячно равными платежами.

Можно оформить карту и со страховкой путешественника, которая принесет максимальную пользу гражданам, часто находящимся на отдыхе за границей или в командировках по стране. В процессе оформления можно активировать или убрать некоторые страховые случаи.

Архив кредитных карт ВТБ

До появления Мультикарты ВТБ выпускал большое число карт с разными тарифами, возможностями, со стандартными и льготными условиями обслуживания. Все виды кредитных карт делились на три основных категории: золотые, платиновые и классические. В каждой из них было предусмотрено несколько продуктов, которые отличались между собой по статусу и условиям.

Все виды кредитных карт делились на три основных категории: золотые, платиновые и классические. В каждой из них было предусмотрено несколько продуктов, которые отличались между собой по статусу и условиям.

Основные типы старых карт:

- Голд (например, Карта Мира).

- Платинум (Карта впечатлений и Карта World).

- Классик (Карманная карта и Автокарта).

Кроме них, в банке действовал отдельный продукт – кредитная карта Привилегия, для владельцев которой были предусмотрены особые условия.

Все пластики в настоящее время заменены одной универсальной Мультикартой. Она выпускается практически моментально с теми тарифами, бонусами и условиями, которые клиент выбирает самостоятельно.

Отзывы о кредитных картах ВТБ

Саша Гордеев:

“Недавно стал обладателем Мультикарты ВТБ, которую я теперь использую постоянно, т. к. меня полностью устраивают условия и тарифы. Удобно, что заказать ее можно удаленно на сайте банка.

Забрал я ее на следующий день после подачи заявки в одном из городских отделений”.

Забрал я ее на следующий день после подачи заявки в одном из городских отделений”.Юрий Новоселов:

“Мне лично нравится пользоваться Мультикартой ВТБ. Не нужно оплачивать годовое обслуживание и СМС-уведомления. Удобный льготный период. При грамотном подходе вы никогда не будете выплачивать процентную ставку. За 50 дней погасить задолженность вполне реально”.

Настя Иванова:

“Я оформила Мультикарту в ВТБ из-за бонусов и других привилегий, которые в ней предусмотрены. Ранее я пользовалась другими картами банка, но ни в одной из них не было таких выгодных условий. Всем рекомендую ее”.

Как закрыть кредитную карту ВТБ через личный кабинет?

Автор статьи: Константин Милантьев

Последняя редакция 01 июня 2022

Время на прочтение 9 минут

Просмотров 5 898

Оглавление

- Кредитные карты ВТБ

- Активация и блокировка

- Погашение задолженности

- Погашение задолженности в рамках льготного периода

- Оплата долга с процентами

- Расторжение договора

- Документы о закрытии кредитной карты

- Что делать, если банк не закрывает карту

- Как закрыть карту с долгом

ВТБ активно предлагает кредитные карты по привлекательным условиям — клиентам, уже имеющим счета в ВТБ, так и всем желающим.

Такая карта может стать спасением в различных ситуациях, а условия беспроцентного периода и бонусов за покупки делают кредитку от ВТБ отличным повседневным платежным инструментом. Но удобство платежей перекрывается сложной механикой начисления долга и большими штрафами за нарушение условий. Как быстро и без потерь закрыть кредитную карту ВТБ? Разберемся в деталях.

Кредитные карты ВТБ

ВТБ предоставляет кредитные карты в двух основных форматах:

- Пластиковые карты, выдаваемые в отделении банка;

- Цифровые карты в приложении или на сайте ВТБ Онлайн.

Оформление кредитки может начинаться как по заявке клиента, так и по заранее одобренному банком персональному предложению. Обычно клиент определяет международную платежную систему, в которой она будет выпущена: Visa, MasterCard, МИР. Для каждого клиента индивидуально определяется доступный лимит и процентная ставка за использование средств.

Но какую бы кредитную карту ни получил гражданин, правила ее обслуживания примерно одинаковы. Не будут отличаться и правила закрытия договоров.

Не будут отличаться и правила закрытия договоров.

Сложности и ошибки при закрытии кредитки чаще связаны с непониманием порядка начисления процентов и комиссий, а также с наличием споров между банком и клиентом.

Активация и блокировка

Если карта не использовалась и не была активирована после выдачи, можно сразу же обратиться к банку для ее закрытия. Никаких дополнительных мероприятий для расторжения договора не потребуется, и счет будет закрыт максимально быстро.

Если же кредитка использовалась для финансовых операций в рамках одобренного вам лимита, закрыть ее будет сложнее.

Заблокировать карту можно за одну минуту в приложении ВТБ Онлайн или позвонив в банк. Блокировка необходима если:

- карта размагничена или повреждена другим образом;

- пластиковый носитель или телефон утерян или украден;

- вы не намерены более пользоваться кредитными средствами;

- данные кредитки стали известны третьим лицам и пользоваться картой небезопасно.

Важно, что блокировка не означает завершение обслуживания и не прекращает обязательства банка и клиента, в рамках заключенного по кредитке договора. Проценты по задолженности и плата за обслуживание будут начисляться даже по заблокированной карте.

Если вы хотите прекратить кредитку и избежать дальнейших трат по ней, необходимо расторгнуть договор с банком. При этом блокировать карту необязательно. Главное условие для расторжения договора — полное погашение долга.

Погашение задолженности

Процедура погашения долга будет разной в случае, если вы пользуетесь картой в рамках льготного периода или если оплачиваете долг с процентами. Разберем оба варианта.

Погашение задолженности в рамках льготного периода

По мультикарте ВТБ беспроцентный период может составлять 101 день (до 200 дней при оформлении карты во время специальных акций).

Банк ежедневно начисляет проценты на сумму текущей задолженности. Но если до конца льготного периода вы успели внести обратно на карту все, что потратили, банк не выставляет начисленные проценты к оплате.

Полную сумму, которую необходимо внести, чтобы погасить долг в беспроцентный период, вы можете узнать, в интернет-банке или мобильном приложении ВТБ Онлайн → раздел Беспроцентный период → Информация о задолженности.

Оплата долга с процентами

Если вы не успеете погасить задолженность до конца беспроцентного периода, то для закрытия карты необходимо будет оплатить сумму использованного лимита и начисленные проценты.

Согласно российским правилам бухгалтерского учета, проценты на сумму текущей задолженности, начисляются ежедневно, в начале банковского дня. Сумма процентов, начисленных за расчетный период по кредитке ВТБ, выставляется к оплате 20-го числа каждого месяца (эта дата не входит в беспроцентный период). Выставленные к оплате проценты списываются не из доступного остатка, а из средств, которые клиент внес для погашения задолженности до 20 числа.

Полная сумма долга включает сумму текущей задолженности + сумму начисленных за текущий расчетный период процентов. Актуальная сумма долга отображается в разделе «Задолженность» на экране «Информация о задолженности» интернет-банка или мобильного приложения ВТБ Онлайн

Актуальная сумма долга отображается в разделе «Задолженность» на экране «Информация о задолженности» интернет-банка или мобильного приложения ВТБ Онлайн

Информация о задолженности

Таким образом, для полного погашения долга нужно:

- Узнать полную сумму долга в ВТБ Онлайн, отделении банка, или позвонив на горячую линию.

- Внести на кредитную карту сумму долга. Поскольку проценты начисляются ежедневно, важно перевести деньги для погашения задолженности в тот же день, когда вы узнали полную сумму долга.

- Убедиться, что средства поступили, а задолженность равна нулю. На следующий день после погашения проверьте информацию в ВТБ Онлайн или у сотрудника банка, чтобы убедиться, что долг полностью погашен.

Важно погасить долг полностью до 20 числа текущего месяца. В противном случае, на остаток долга снова будут начислены проценты, которые будут выставлены к оплате только 20-го числа следующего месяца. Кроме того, банк взимает плату за подключенные дополнительные услуги: оповещения, страховка или бонусные опции. До погашения задолженности важно отключить услуги, по которым взимаются регулярные комиссии, и как можно скорее обратиться к сотрудникам банка для закрытия карты.

Кроме того, банк взимает плату за подключенные дополнительные услуги: оповещения, страховка или бонусные опции. До погашения задолженности важно отключить услуги, по которым взимаются регулярные комиссии, и как можно скорее обратиться к сотрудникам банка для закрытия карты.

Расторжение договора

Убедившись в том, что полная сумма долга внесена на счет кредитной кредитки, вы можете начать процедуру расторжения договора.

ВТБ не позволяет расторгнуть договор по кредитной карте удаленно, через приложение или интернет-банк. Чтобы закрыть кредитку ВТБ, необходимо обратиться к сотруднику в офисе. Нужно будет предъявить паспорт, после чего сотрудник проверит наличие задолженности и предложит заполнить заявление на закрытие счета и расторжение договора с банком.

Могут ли посадить за неуплату кредита?Статья по теме

В случае, если на счету кредитной карты, сверх кредитного лимита будут находиться ваши собственные средства, вы сможете оформить их перевод на другой счет, на телефон или снять деньги в кассе отделения банка.

Если же на момент обращения на счету есть задолженность, погасить ее можно через кассу отделения банка.

Закрытие кредитки будет производиться в соответствии с правилами использования банковских карт ВТБ, в течение 45 дней с даты подачи клиентом заявления на закрытие кредитной карты. Данный срок обусловлен правилами международных платежных систем (Visa, MasterCard, МИР).

Документы о закрытии кредитной карты

По требованию клиента Банк ВТБ может предоставить документальны о закрытии кредитной карты и отсутствия задолженности по кредиту. Чтобы иметь свидетельства выполнения обязательств, и обезопасить себя от претензий, рекомендуем получить 3 справки.

- Справка об отсутствии задолженности. Ее можно получить в ВТБ Онлайн или отделении банка после полного погашения долга по кредитке.

- Справка о полном погашении кредита. Согласно правилам использования банковских карт ВТБ, окончательная сумма задолженности по кредиту формируется спустя 31 день после подачи клиентом заявления о закрытии счета. На 32 день обратитесь в отделение ВТБ для получения справки.

- Справка о закрытии кредитного договора. Поскольку договор по кредитной карте закрывается в течение 45 дней после подачи заявления, стоит дождаться его закрытия и запросить данную справку в ВТБ Онлайн или отделении банка.

На 32 день обратитесь в отделение ВТБ для получения справки.

На 32 день обратитесь в отделение ВТБ для получения справки.Данные справки являются юридически значимыми документами и могут быть использованы для предъявления работодателю, в страховые компании и органы государственной власти.

Что делать, если банк не закрывает карту

Банк может отказать в закрытии кредитной карты на единственном законном основании — наличии задолженности у клиента.

Рефинансирование кредитных карт: как перекредитовать долг?Статья по теме

ВТБ может принять заявление о закрытии кредитки до полного погашения задолженности. Но если по истечении 31 календарного дня с подачи заявления задолженность не будет погашена, счет не закроют.

Если задолженность возникает в результате операций, с которыми вы не согласны (например, мошеннические операции или неправомерное начисление процентов и комиссий), обязательно сообщите об этом банку, сделав претензию в письменном виде. Если банк не отменит данные операции, придется решать конфликт путем обращения в суд.

Если банк не отменит данные операции, придется решать конфликт путем обращения в суд.

Наши услуги и цены

Бесплатная консультация

0 ₽

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

Подробнее

Внесудебное банкротство в МФЦ под ключ

25 160 ₽

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

Подробнее

Банкротство физического лица под ключ

от 8 460 ₽/мес.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Подробнее

Как закрыть карту с долгом

Если заемщик не может выполнить обязательства по кредитному договору с банком, возможны различные варианты решения проблемы:

- Реструктуризация долга

Если просрочка платежей связана с тяжелыми обстоятельствами, возникшими у заемщика, банк может реструктурировать задолженность: отменить штрафы по просроченным платежам и предложить новый график погашения долга фиксированными платежами.

При этом счет кредитной карты может быть закрыт, а долг клиента будет обслуживаться в рамках нового ссудного счета.

- Рефинансирование кредита

Можно ли списать долги по кредитным картам?Статья по теме

ВТБ предлагает различные программы рефинансирования кредитов. Оформление рефинансирования позволит снизить кредитную ставку, сумму переплат и ежемесячные платежи. Для погашения задолженности будет открыт новый счет, а кредитная карта будет закрыта автоматически

Рефинансировать долг по кредитке можно и в другом банке. В этом случае кредитная карта ВТБ также будет закрыта.

- Покупка долга третьим лицом

Если у клиента нет возможности выплатить долг, банк может пойти на продажу обязательств клиента третьим лицам. Как правила, банки решаются на это только после длительных переговоров с клиентом, убедившись, что реальной возможности выплатить долг у клиента нет.

Третьим лицом, приобретающим долг клиента у банка может выступить родственник или друг заемщика.

При покупке долга третьим лицом, кредитная карта также будет закрыта. - Банкротство физ.лица

Если клиент не может расплатиться с долгом по кредитке, при этом сумма долга превышает 300 000 ₽, процедура банкротства может стать решением проблемы.

При покупке долга третьим лицом, кредитная карта также будет закрыта.

При покупке долга третьим лицом, кредитная карта также будет закрыта.Если при закрытии кредитки, у вас возникла спорная ситуация с банком или требуется юридическая консультация по поводу кредита, обращайтесь за консультацией к нашим специалистам. Мы окажем профессиональную юридическую поддержку в общении с кредитором, поможем снизить платежи или добиться списания задолженности.

Константин Милантьев

Основатель компании

Маргарита Холостова

Финансовый управляющий

Александр Раменский

Руководитель отдела подготовки и клиентского сервиса

Дмитрий Комаров

Юрист по банкротству физических лиц

Дмитрий Семенов

Ведущий юрист по банкротству

Валентина Гаджиева

Ведущий юрист по банкротству

Марк Харюзов

Ведущий юрист по банкротству

Анжела Кувакина

Старший юрист по банкротству

Илона Туманская

Ведущий юрист по банкротству

Ярослав Луговой

Ведущий юрист по банкротству

Алена Иванова

Юрист по банкротству

Евгения Гальчинская

Юрист по банкротству физ. лиц

лиц

БанкВТБКартаКредит

Статьи по теме

Популярные статьи

Отмена судебного приказа: дальнейшие действия кредитора и должника Предыдущая статья

Как снять арест с детской карты: как спасти пособия от приставов Следующая статья

Рассчитать примерную стоимость банкротстваРассчитать стоимость

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Использование кредита | Consumer.gov

Как работают кредитные карты?

Когда вы пользуетесь кредитной картой, кто-то одалживает вам деньги, чтобы что-то купить. Вот как это работает:

- Вы хотите купить продукты.

- Вы платите банковской кредитной картой.

- Банк платит магазину за ваши продукты.

- Банк высылает вам счет по кредитной карте, включая расходы на продукты.

- Вы оплачиваете счет по кредитной карте.

Как получить кредитную карту?

Для получения кредитной карты необходимо подать заявление. Компания, в которую вы обратитесь, проверит вашу кредитную историю. Компания использует вашу кредитную историю, чтобы решить:

- получите ли вы кредитную карту

- сколько вы заплатите за карту

Прежде чем подать заявку на карту, убедитесь, что вы сравнили по крайней мере три карты. Вы хотите получить лучшую сделку, которую вы можете.

Как сравнить кредитные карты?

Кредитные карты предлагают различные предложения. Прежде чем получить кредитную карту, узнайте следующее:

- Какова годовая плата? Это сумма, которую вы платите за использование карты в течение года.

- Что такое годовых? годовых означает годовую процентную ставку. Это сколько процентов вы платите каждый год. Более низкий APR означает, что вы платите меньше процентов. Это стоит вам меньше денег.

- Существуют ли другие сборы? Сколько будет стоить задержка платежа? Сколько будет стоить превышение кредитного лимита?

- Что такое льготный период? Это время между тем, когда вы тратите деньги, и тем, когда карта начисляет вам проценты. Чем дольше льготный период, тем лучше. Ищите тот, который длится не менее 25 дней.

Это сколько процентов вы платите каждый год. Более низкий APR означает, что вы платите меньше процентов. Это стоит вам меньше денег.

Это сколько процентов вы платите каждый год. Более низкий APR означает, что вы платите меньше процентов. Это стоит вам меньше денег.Что делать, если я не могу получить кредитную карту?

Возможно, вы сможете получить защищенную кредитную карту. Многие кредитные союзы, банки и некоторые другие компании предлагают обеспеченные кредитные карты.

Использование защищенной кредитной карты может помочь вам построить или улучшить свою кредитную историю.

Что такое обеспеченная кредитная карта?

Обеспеченная кредитная карта — это карта, за которую вы платите заранее. Вы кладете деньги на счет. Тогда вы можете использовать карту, чтобы потратить столько денег. Она работает как обычная кредитная или дебетовая карта. Она отличается от карты предоплаты:

Тогда вы можете использовать карту, чтобы потратить столько денег. Она работает как обычная кредитная или дебетовая карта. Она отличается от карты предоплаты:

- Обеспеченная кредитная карта обычно имеет более низкую комиссию, чем предоплаченная карта.

- Обеспеченная кредитная карта должна предоставлять информацию трем кредитным компаниям. Большинство предоплаченных карт этого не делают.

Как работают защищенные кредитные карты?

Вот как работают защищенные кредитные карты:

- Вы подаете заявку на получение защищенной карты в кредитном союзе, банке или компании-эмитенте кредитных карт.

- Кредитный союз, банк или компания проверяют вашу кредитную историю.

- Если ваша заявка одобрена, вы платите за использование карты в течение года.

- Вы кладете деньги в банк. Депозит обычно составляет 300-500 долларов.

- Иногда сумма, которую вы вносите, является вашим кредитным лимитом. Но иногда ваш кредитный лимит меньше, чем сумма, которую вы вносите. Ваш кредитный лимит означает сумму, которую вы можете потратить на карту.

- Вы используете карту для покупок. Вы можете потратить только до вашего кредитного лимита.

- Вы вносите эту сумму обратно на свой счет. Вы можете потратить эти деньги в следующем месяце.

- Компания, выпускающая обеспеченные кредитные карты, предоставляет информацию трем компаниям, предоставляющим кредитные отчеты, о том, как вы платите за свою карту.

Ваш кредитный лимит означает сумму, которую вы можете потратить на карту.

Ваш кредитный лимит означает сумму, которую вы можете потратить на карту.Как выбрать защищенную карту?

Прежде чем подать заявление на получение карты, узнайте следующее:

- Взимается ли плата за подачу заявления? Ищите карту без комиссии.

- Какие другие сборы? Ищите:

- низкую годовую плату

- карту без платы за обработку

- низкую процентную ставку

- Отправляет ли компания, выпускающая карты, вашу информацию трем кредитным компаниям? Вы хотите, чтобы они. Таким образом, ваша кредитная история может улучшиться.

- Какой процент приносит ваш депозит? Он должен приносить проценты, как и любой другой банковский счет.

Как пользоваться кредитной картой?

Использование кредитной карты похоже на получение кредита. Когда вы используете свою кредитную карту для покупки чего-либо, вы занимаете деньги.

Некоторые люди используют кредитную карту для покупки вещей, которые они не могут себе позволить прямо сейчас. Некоторые люди используют кредитную карту, чтобы создать или улучшить свою кредитную историю. Иногда проще не носить с собой наличные. Иногда проще платить раз в месяц за вещи, которые покупаешь.

Вы платите меньше за свой кредит, если каждый месяц платите все, что должны.

Должен ли я оплачивать весь счет каждый месяц?

Вы можете оплачивать весь счет каждый месяц. Это означает, что вы, вероятно, не будете платить проценты. Это делает кредит менее дорогим для вас.

Вы можете не оплачивать весь счет каждый месяц. Вы можете заплатить только минимальный платеж. Это означает, что вы будете платить проценты на сумму, которую вы не вернули. Эта сумма называется балансом. Кредит дороже, если вы платите минимальную сумму к оплате.

Вы можете заплатить только минимальный платеж. Это означает, что вы будете платить проценты на сумму, которую вы не вернули. Эта сумма называется балансом. Кредит дороже, если вы платите минимальную сумму к оплате.

Если вы не уплатите минимальную сумму, также называемую минимальным платежом:

- ваша процентная ставка может вырасти

- вам, возможно, придется заплатить сборы

- ваш кредит будет стоить вам больших денег

Для Пример

Вот пример минимальной оплаты:

Процентная ставка по кредитной карте составляет 18%.

Вы должны 1000 долларов.

Минимальный платеж составляет 50 долларов в месяц.

Если вы будете платить только 50 долларов в месяц и никогда больше не потратите доллар на эту карту, вам потребуется 5 лет, чтобы полностью оплатить счет.

В течение этих 5 лет вы будете платить 360 долларов в виде процентов.

1000 долларов, которые вы заняли, обойдутся вам в 1360 долларов.

Как использование кредита может помочь моей кредитной истории?

Хотите улучшить свою кредитную историю? Вот несколько способов помочь себе с помощью кредита:

- Используйте свою кредитную карту несколько раз в месяц.

- Купите вещи, которые сможете заплатить за этот месяц.

- Ежемесячно оплачивайте весь счет по кредитной карте.

- Не оставляйте остаток на карте.

Вот как можно улучшить свою кредитную историю. Но это требует времени.

Как работают кредиты?

Вы занимаете деньги, возможно, в банке или кредитном союзе. Вы соглашаетесь вернуть деньги в установленный срок. Вы также соглашаетесь платить определенную процентную ставку. Процентные ставки по кредитам обычно ниже, чем процентные ставки по кредитным картам.

Где взять кредит?

Большинство банков и кредитных союзов предлагают кредиты. Для получения кредита необходимо подать заявку. Банк или кредитный союз проверит ваш кредит.

Для получения кредита необходимо подать заявку. Банк или кредитный союз проверит ваш кредит.

Банк и кредитный союз используют вашу кредитную историю, чтобы решить:

- получите ли вы кредит

- сколько вы заплатите за кредит

У вас может быть плохая кредитная история или ее отсутствие. Это означает, что вы не можете получить кредит в банке или кредитном союзе. Это может занять время, чтобы улучшить ваш кредит, чтобы получить кредит.

Иногда вы можете обратиться в магазин за кредитом. Вы можете использовать кредит магазина, чтобы купить что-то в этом магазине. Эти кредиты иногда легче получить, если у вас плохой кредит.

Магазины также проверяют вашу кредитную историю. И магазинные кредиты иногда имеют более высокие процентные ставки. Кредит в магазине может стоить вам больше денег, чем кредит в банке.

Что делать, если я не могу получить кредит?

Возможно, вам придется купить что-нибудь небольшое. Вы можете использовать кредитную карту, чтобы купить его, даже если вам придется платить проценты.

Но, возможно, вы не можете использовать кредитную карту. Или, может быть, вам нужно заплатить за что-то большее.

Некоторые люди обращаются к кредитору до зарплаты. Некоторые используют свой автомобиль, чтобы получить кредит. Какие-то залоговые вещи.

Это дорогой способ получить деньги. Комиссии и процентные ставки очень высоки. Эти кредиторы также не являются хорошими, если вам нужен большой кредит или если вам нужны деньги очень быстро.

Правда в том, что на этот вопрос может не быть хорошего ответа.

Подробнее

Когда использовать кредитную или дебетовую карту

Обе карты имеют преимущества при различных обстоятельствах дебетовая карточка?

Вы можете использовать дебетовую и кредитную карты как синонимы, даже хватаясь за тот кусок пластика, который окажется под рукой. И кредитная карта, и дебетовая карта выполняют свою работу при совершении покупок или оплате счетов. Но знаете ли вы, что эти два типа карт не могут быть более разными, когда речь идет о защите от мошенничества и других ключевых факторах?

При использовании дебетовой карты средства часто списываются с вашего расчетного счета или другого связанного счета в тот же день. Когда вы используете кредитную карту, вы занимаете деньги у эмитента кредитной карты и добавляете к балансу, который вы можете погашать каждый месяц или нести, выплачивая проценты. Однако это не единственные важные отличия.

Когда вы используете кредитную карту, вы занимаете деньги у эмитента кредитной карты и добавляете к балансу, который вы можете погашать каждый месяц или нести, выплачивая проценты. Однако это не единственные важные отличия.

Вот пять вещей, которые нужно знать о том, когда лучше использовать кредитную карту, чем дебетовую.

1. Кредитные карты часто обеспечивают лучшую защиту от мошенничества

Как дебетовые, так и кредитные карты часто обеспечивают защиту от мошенничества. Но есть большая разница в сумме, за которую вы можете нести ответственность, если кто-то использует вашу карту для мошеннических транзакций. При использовании кредитной карты вы обычно несете ответственность за несанкционированные транзакции на сумму до 50 долларов США или 0 долларов США, если вы сообщаете об убытке до того, как кредитная карта будет использована.

Вы можете нести гораздо большую ответственность за несанкционированные операции с вашей дебетовой картой. Если вы сообщите о дебетовой карте как об утерянной или украденной в течение двух дней, вы, как правило, несете ответственность до 50 долларов США. Если вы ждете более двух дней, чтобы сообщить о карте как об утерянной или украденной, ваша ответственность может достигать 500 долларов или даже полной суммы, если вы ждете более 60 дней.

Если вы ждете более двух дней, чтобы сообщить о карте как об утерянной или украденной, ваша ответственность может достигать 500 долларов или даже полной суммы, если вы ждете более 60 дней.

2. Использование кредитной карты может помочь создать хорошую кредитную историю

Если вы пытаетесь создать кредитную историю или улучшить свою кредитную историю, списание даже небольшой суммы с вашей кредитной карты каждый месяц может оказать положительное влияние на вашу кредитный рейтинг, при условии, что вы делаете своевременные платежи или погашаете остаток выписки каждый месяц. Использование вашей дебетовой карты не повлияет на вашу кредитную историю, поскольку транзакция представляет собой просто снятие средств с вашего расчетного счета, а не кредитную транзакцию.

3. Оплата дебетовой картой может помочь справиться с задолженностью по кредитной карте

Каждый раз, когда вы пользуетесь кредитной картой, вы пополняете баланс карты. Если вы ежемесячно погашаете остаток, это не проблема. Однако, если ваш баланс уже высок, и вы хотите погасить его, оплата счетов и повседневных расходов с помощью дебетовой карты на некоторое время может помочь уменьшить баланс вашей кредитной карты до управляемой суммы.

Однако, если ваш баланс уже высок, и вы хотите погасить его, оплата счетов и повседневных расходов с помощью дебетовой карты на некоторое время может помочь уменьшить баланс вашей кредитной карты до управляемой суммы.

4. Используйте свою дебетовую карту для снятия средств в банкомате

Когда вам нужны наличные деньги в банкомате, вам, вероятно, лучше использовать свою дебетовую карту для снятия средств, даже если вы должны заплатить комиссию банкомата. Согласно сайту кредитных карт. Помимо комиссии за выдачу наличных, вы обычно платите более высокую процентную ставку на сумму выдачи наличных, в среднем 24,80% годовых, по данным creditcards.com.

5. Используйте кредитную карту для депозита отеля

Если вы путешествуете, вы можете остановиться в отеле. В большинстве отелей требуется кредитная или дебетовая карта для залога стоимости номера, налогов и непредвиденных расходов при регистрации заезда. Оба типа карт возвращают залог после выезда, но в этом случае лучше использовать кредитную карту.![]()

Это потому, что отель немедленно снимет с вашей дебетовой карты этот депозит, сняв средства с вашего расчетного счета и уменьшив сумму денег, которая у вас есть. Когда вы используете кредитную карту, депозит просто удерживает доступные средства на вашей карте.

Теперь, когда вы знаете, когда лучше всего использовать дебетовую или кредитную карту, спланируйте, когда вы будете использовать каждую карту. Пока вы это делаете, поставьте перед собой цель накопить сбережения на случай непредвиденных обстоятельств, чтобы у вас были наличные на непредвиденные расходы, и вам не нужно было снимать их с кредитной карты.

Где бы вы ни находились, всегда есть что узнать об управлении своими деньгами

Эта статья основана на информации, доступной на февраль 2022 года. Она предназначена только для общих информационных целей. Он не предназначен для предоставления конкретных финансовых, инвестиционных, налоговых, юридических, бухгалтерских или других рекомендаций, и на него нельзя полагаться без консультации профессионального консультанта.