пошаговая инструкция по закрытию кредита 📋

- Все статьи

- Аналитика

- Ваш дом

- Недвижимость

- Про ипотеку

- Финансы

Калькулятор ипотеки

Узнайте свою ставку

по ипотеке

рассчитать

Про ипотеку

Все заемщики ждут с нетерпением закрытия ипотечного договора.

Процесс закрытия ипотеки можно условно разделить на несколько этапов:

-

заключительный платеж и выписка справки об отсутствии задолженности;

-

заявка на закрытие кредитного счета и получение документов;

-

возврат закладной на объект ипотеки;

-

снятие обременения и новое свидетельство о праве собственности;

возврат стоимости страховки.

Подробнее остановимся на основных действиях после погашения ипотеки.

Заключительный платеж и справка об отсутствии долга

Перед внесением заключительного платежа по кредиту, необходимо запросить информацию о сумме оставшейся задолженности у сотрудника банка. Для этого можно посетить банковский офис или позвонить по телефону. Считается, что более надежный вариант — отправка заявки на получение выписки, в которой будут указаны следующие данные:

Для этого можно посетить банковский офис или позвонить по телефону. Считается, что более надежный вариант — отправка заявки на получение выписки, в которой будут указаны следующие данные:

ФИО заемщика;

информация о состоянии ипотечного счета;

номер договора ипотеки и дата его закрытия;

ФИО и должность специалиста, подписавшего справку.

В выписке должно быть указано, что кредитная организация не имеет претензий к клиенту. Получить справку можно в течение двух недель. Официальный документ защитит заемщика и поможет доказать правоту в случае спорных ситуаций.

Закрытие кредитного счета и получение документов в кредитной организации

В большинстве кредитных организаций закрытие ипотечного договора происходит сразу же после внесения клиентом последнего платежа. Эксперты рекомендуют перестраховаться, в особенности если имеется возможная переплата. Что это значит? После внесения заключительного платежа в банке потребуется взять два документа: справку о полном погашении ипотеки и повторную выписку о состоянии счета, которая подтверждает нулевой остаток по кредиту.

Возврат закладной на квартиру или дом

При получении ипотеки заемщик оформляет закладную, в которой перечислены условия договора и характеристики недвижимости, передаваемой в залог. Документ хранится в банке на протяжении срока кредитования, и по истечении этого времени клиент имеет право забрать его. В закладной должно стоять две отметки: об отсутствии претензий со стороны банковской организации и о выполнении заемщиком обязательств.

Как снять обременение после погашения ипотеки

Снятие обременения с квартиры или дома обязательно, поскольку при невыполнении процедуры действия, совершаемые с жильем, будь то продажа или аренда, придется согласовывать с кредитором. Процедура осуществляется в Росреестре в присутствии сотрудника банка. Но, как показывает практика, сегодня чаще придерживаются другого варианта: специалист банковской организации составляет доверенность, которую заемщик может предоставить в Росреестр. Помимо нее гражданин должен принести такие документы, как:

-

договор ипотеки;

-

выписку о погашении ипотечного кредита;

-

закладную;

-

справку ЕГРН;

-

свидетельство о праве собственности;

-

учредительные бумаги финансовой организации;

-

паспорт гражданина РФ;

-

заявление о снятии обременения с недвижимости;

-

квитанцию об оплате госпошлины.

Пакет документов можно передать лично в Росреестр, посетив МФЦ, отправить с помощью сайта Госуслуг или заказным письмом, сделав копии и заверив их нотариально. Ознакомившись с представленными данными, специалисты Регистрационной палаты выдадут новое свидетельство о праве собственности на жилье. На подготовку документа требуется до 3 дней.

Возврат страховки

Если страховой случай не наступил, то заемщик может вернуть выплаты за страховку. Однако стоит помнить, что возможно это только при единовременной оплате полиса страхования и досрочном погашении кредита. При отсутствии претензий со стороны страховщика договор подлежит расторжению и заемщику возвращается сумма за неиспользованный период действия страховки. Страховые компании могут отказать в возврате денежных средств, поэтому для защиты прав клиенту придется обращаться в суд.

Узнайте больше об особенностях полного или досрочного погашения ипотеки и получите полезные рекомендации специалистов можно на официальном сайте «Росбанк Дом».

Калькулятор ипотеки

Узнайте свою ставку

по ипотеке

рассчитать

Хотите узнать больше и получить консультацию по ипотечному кредитованию?

Отправьте запрос и мы свяжемся с вами в ближайшее время!

Мобильный телефон*

Регион обращения*

Москва

Московская область

Санкт-Петербург

Ленинградская область

Алтайский край

Амурская область

Архангельская область

Астраханская область

Белгородская область

Брянская область

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Еврейская автономная область

Забайкальский край

Ивановская область

Иркутская область

Калининградская область

Калужская область

Камчатский край

Кемеровская область

Кировская область

Костромская область

Краснодарский край

Красноярский край

Курганская область

Курская область

Липецкая область

Магаданская область

Мурманская область

Ненецкий автономный округ

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Приморский край

Псковская область

Республика Адыгея

Республика Алтай

Республика Башкортостан

Республика Бурятия

Республика Калмыкия

Республика Карелия

Республика Коми

Республика Крым

Республика Марий Эл

Республика Мордовия

Республика Саха

Республика Татарстан

Республика Тыва

Республика Удмуртия

Республика Хакасия

Республика Чувашия

Ростовская область

Рязанская область

Самарская область

Саратовская область

Сахалинская область

Свердловская область

Севастополь

Смоленская область

Ставропольский край

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

Ульяновская область

Хабаровский край

Ханты-Мансийский автономный округ

Челябинская область

Чукотский автономный округ

Ярославская область

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор»)

согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении

веб-формы на сайте Оператора https://rosbank-dom.ru/ (далее – «Персональные данные»), а также иных имеющихся

у Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту

Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта,

почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию,

накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в

том числе с использованием внешних информационного-аналитических порталов, сторонних информационных

источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование,

обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств

автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального

клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения

сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне

Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в

том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по

сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая

СМС-сообщения), а также по сети Интернет.

Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор»)

согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении

веб-формы на сайте Оператора https://rosbank-dom.ru/ (далее – «Персональные данные»), а также иных имеющихся

у Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту

Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта,

почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию,

накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в

том числе с использованием внешних информационного-аналитических порталов, сторонних информационных

источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование,

обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств

автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального

клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения

сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне

Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в

том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по

сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая

СМС-сообщения), а также по сети Интернет.

Согласие действует* в течение 1 года с момента его получения Банком и может быть отозвано мной, путем направления в Банк по адресу: 107078, г. Москва, ул. Маши Порываевой, д. 34 соответствующего письменного уведомления в свободной форме об отзыве согласия.

* Сроки обработки персональных данных совпадают со сроками действия Согласия на обработку персональных данных, если иное не предусмотрено действующим законодательством РФ.

Условия обработки персональных данных регулируются Политикой ПАО РОСБАНК в отношении обработки персональных данных и сведения о реализуемых требованиях к защите персональных данных, размещенной на сайте ПАО РОСБАНК

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк»,) согласие на

направление мне (получение мной) на указанный мной при заполнении веб-формы на сайте Оператора rosbank-dom.ru телефонный номер/адрес электронной почты

рекламно-информационных материалов (рассылок).

Настоящее согласие предоставляется на неограниченный срок при отсутствии сведений о его отзыве.

Ипотечные программамы

Рефинансируйте ипотеку в другом банке

отправить заявку подробнее

Квартира / доля в готовом доме

отправить заявку подробнее

Льготная новостройка

отправить заявку подробнее

ИТ-ипотека

отправить заявку подробнее

Семейная ипотека

отправить заявку подробнее

Платеж раз в 14 дней

отправить заявку подробнее

Назначь свою ставку

отправить заявку подробнее

Ипотека для зарплатных клиентов

отправить заявку подробнее

Готовый дом с участком

отправить заявку подробнее

Опция легкий старт

отправить заявку подробнее

Premium ипотека

отправить заявку подробнее

Ипотека для самозанятых

отправить заявку подробнее

Рефинансируйте ипотеку по госпрограмме «Семейная ипотека»

отправить заявку подробнее

Квартира в новостройке

отправить заявку подробнее

Дальневосточная ипотека

отправить заявку подробнее

Деньги под залог недвижимости

отправить заявку подробнее

Целевой кредит

отправить заявку подробнее

Апартаменты

отправить заявку подробнее

Гараж или машиноместо

отправить заявку подробнее

Год без забот

отправить заявку подробнее

Кредит на первоначальный взнос

отправить заявку подробнее

Иные виды загородного строительства

отправить заявку подробнее

Ипотека с материнским капиталом

отправить заявку подробнее

Ипотека на комнату

отправить заявку подробнее

Популярное

-

Рефинансирование с дополнительной суммой

Про ипотеку

-

Как подготовить квартиру к продаже, или что такое хоумстейджинг

Недвижимость

-

Ипотека для IT-специалистов: программа государственной поддержки

Про ипотеку

-

Вопрос-ответ: как купить квартиру на аукционе?

Недвижимость

-

Ипотека иностранным гражданам

Про ипотеку

-

Условия и документы для оформления ипотеки

Про ипотеку

Ипотека с использованием материнского капитала

Материнский капитал – это мера государственной поддержки для семей с двумя и более детьми. Подробнее, что это такое можно прочитать на сайте ПФР. Здесь же мы расскажем как использовать материнский капитал для покупки, продажи квартиры или погашения части ипотечного кредита.

Подробнее, что это такое можно прочитать на сайте ПФР. Здесь же мы расскажем как использовать материнский капитал для покупки, продажи квартиры или погашения части ипотечного кредита.

Основные моменты следующие.

- Материнский капитал можно использовать для покупки квартиры находящейся в пределах Российской Федерации.

- Материнский капитал нельзя использовать для покупки ветхого жилья, гаража или еще чего то. Покупку спорного объекта банк не одобрит.

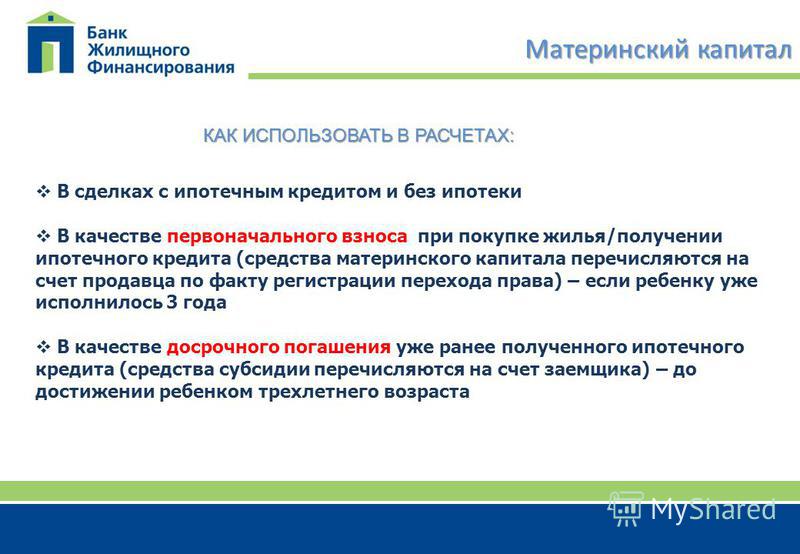

- Материнский капитал можно использовать как первоначальный взнос для покупки квартиры, но это не значит, что он полностью перекроет сумму первоначального взноса. Скорее всего это будет лишь часть суммы.

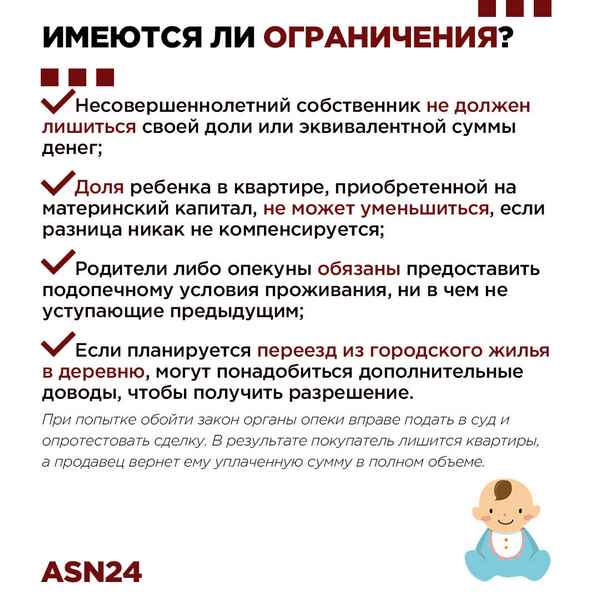

- Материнский капитал использованный для покупки недвижимости обязывает выделить долю в этой недвижимости на каждого члена семьи.

- Материнский капитал можно использовать сразу, как был оформлен сертификат.

- Материнский капитал запрещено обналичивать и законных схем не существует.

Это основные моменты. Теперь расскажем какие документы необходимы для того, чтобы банк принял сертификат для погашения части ипотечного кредита или для использования материнского капитала в качестве первоначального взноса.

Первый шаг – это подать заявление в ПФР о намерении использовать материнский капитал. Заявление можно подать через ГосУслуги или лично обратиться в ПФР.

Далее, если Вы уже получили ипотечный кредит, нужно обратиться в банк и сообщить им о намерении погасить часть кредита средствами материнского капитала. Банк вам выдаст список документов, которые нужно будет предоставить. Список достаточно простой. Обычно это:

- Паспорт того, на кого оформлен материнский капитал.

- Сам сертификат.

- Ипотечный договор.

- Выписка из ЕГРН.

- Обязательство о выделении доли в купленном жилье детям, заверенное нотариально.

Дальше банк все делает сам, после чего вы можете обратиться в банк с заявлением о пересчете ежемесячной суммы платежа по кредиту.

Для оформления ипотечного кредита с использованием материнского капитала в качестве первоначального взноса, потребуются примерно те же документы. Но здесь нужно заранее найти недвижимость, собрать документы для получения ипотечного кредита, получить одобрение банка и после этого обратиться в пенсионный фонд. Далее последует заключение ипотечного договора. Срок перечисления средств Пенсионным Фондом – от одного до четырех месяцев.

Еще один вопрос – как продать квартиру, купленную с использованием материнского капитала?

Продать квартиру, купленную с использованием материнского капитала немного сложнее, чем купить. Как уже говорилось выше, при покупке квартиры с мат капиталом, по закону необходимо выделить доли всем членам семьи. А при продаже нужно убедить органы опеки, что дети не останутся без жилья. Для этого необходимо нотариально заверить обязательство о выделении доли жилой площади детям во вновь приобретаемом жилье. При этом сделки продажи вашего жилья и покупки нового должны происходить одновременно. Приобретаемое жилье должно быть не хуже, а лучше, дороже по стоимости и больше по площади. Иначе органы опеки могут не разрешить продажу вашей квартиры.

Приобретаемое жилье должно быть не хуже, а лучше, дороже по стоимости и больше по площади. Иначе органы опеки могут не разрешить продажу вашей квартиры.

Особо стоит обратить внимание на то, что незаконно не выделить доли детям после погашения ипотечного кредита. ПФР вправе подать в суд и оспорить сделку, потребовав возврата средств материнского капитала. Итак, если кратко, то пошагово продажа квартиры, купленной с использованием материнского капитала, выглядит следующим образом.

- Выполнить требование пенсионного фонда и органов опеки и выделить доли детям.

- Определиться с новым жильем.

- Получить согласие органов опеки на проведение сделки.

- Совершить сделки продажи и покупки жилья. Не забыть выделить доли детям при оформлении договора купли-продажи.

- Сообщить органам опеки о выполнении требований и предоставит копию договора купли-продажи.

И будьте готовы к тому, что у каждого банка свои требования и к тому, что к таким сделкам они относятся предельно внимательно и осторожно, а значит и процесс продажи может затянуться на несколько месяцев.

Изменение ипотечного кредита на выплату только процентов

Делиться:

Если ваша ситуация изменилась с тех пор, как вы взяли ипотеку с погашением, возможно, вы подумали о переходе на выплату только процентов. Тем не менее, есть несколько вещей, которые следует учитывать перед переключением.

В этом руководстве:

Ипотека с выплатой процентов по сравнению с ипотекой с погашением

Могу ли я перейти с ипотеки с погашением на ипотеку с выплатой только процентов?

Стоит ли переходить на процентную ипотеку?

Могу ли я взять больше по ипотеке с выплатой процентов?

Могу ли я перейти на «только проценты», если я работаю не по найму?

Что, если я работаю по контракту?

Могу ли я перейти на оплату только процентов, пока я в декретном отпуске?

Могу ли я перейти на процентную ставку, если у меня плохая кредитная история?

Переход от процентной ипотеки к погашению

Ипотека с выплатой только процентов по сравнению с ипотекой с погашением

Ипотека с погашением — это когда ваши ежемесячные платежи идут на погашение суммы, которую вы заняли (капитал), а также части процентов. Пока вы делаете все свои платежи, вы обязательно выплатите все, что вы должны, к тому времени, когда истечет срок вашего ипотечного кредита.

Пока вы делаете все свои платежи, вы обязательно выплатите все, что вы должны, к тому времени, когда истечет срок вашего ипотечного кредита.

Ипотечные кредиты с выплатой только процентов — это именно то, что вы платите только проценты по ипотечному кредиту, а не фактическую сумму кредита. В конце срока ипотеки вам нужно будет погасить весь кредит за один раз, как правило, путем продажи имущества или использования инвестиций.

Могу ли я перейти с ипотеки с погашением на процентную ставку?

Да, вы можете изменить ипотеку с погашения на выплату только процентов. В зависимости от вашей ситуации в то время, вы можете подать заявку на повторную ипотеку на процентную сделку. Вам нужно будет проверить, когда заканчивается ваша текущая сделка, если у вас фиксированная ставка, так как вы можете столкнуться с большими комиссиями за изменение ипотеки.

Если ваше финансовое положение временно изменилось, и вы изо всех сил пытаетесь не отставать от выплат по ипотеке, вы можете попросить своего кредитора временно перевести вас на выплату только процентов. Это снизит ваши платежи на короткое время, пока вы встанете на ноги. Однако все кредиторы разные, поэтому лучше поговорить с ними как можно скорее, если вы рассматриваете это.

Это снизит ваши платежи на короткое время, пока вы встанете на ноги. Однако все кредиторы разные, поэтому лучше поговорить с ними как можно скорее, если вы рассматриваете это.

Обмен ипотечного кредита может быть непростым делом, особенно если у вас сложные обстоятельства, такие как плохая кредитная история или самозанятость. Наши ипотечные эксперты занимаются только сложными вещами. Отправьте запрос , чтобы узнать, какие у вас есть варианты.

Стоит ли переходить на процентную ипотеку?

Будет ли хорошей идеей изменить ипотечный кредит на выплату только процентов, зависит от вашей индивидуальной ситуации.

Если вы хотите платить меньше каждый месяц, то переход на оплату только процентами может помочь вам высвободить часть денег из зарплаты, чтобы пойти на другие цели. Это может быть полезно, если вы переживаете трудные времена или в данный момент приносите меньше денег.

Тем не менее, вы должны быть в состоянии показать своему кредитору надлежащий план того, как вы намереваетесь погасить кредит в конце ипотечного кредита. Многие кредиторы будут рады рассмотреть возможность временного перехода на выплату только процентов, но вам все равно нужно будет показать, что у вас есть план.

Многие кредиторы будут рады рассмотреть возможность временного перехода на выплату только процентов, но вам все равно нужно будет показать, что у вас есть план.

У разных кредиторов разные требования к тому, что они примут в качестве вашего плана погашения. Ваша процентная ставка также может измениться в зависимости от ваших планов. Вот некоторые способы погашения кредита, которые могут быть приемлемыми:

Деньги, которые вы сэкономили в ходе вашей ипотеки

Инвестиции, такие как акции или акции

Продажа другого недвижимости, которой вы владеете

Продажа других активов

quity один из наиболее важных факторов, которые определят, сможете ли вы перейти на режим «только проценты». Вам нужно будет иметь приличную сумму капитала (сумма, которой вы действительно владеете) в своем доме, прежде чем вы сможете измениться. Чем больше у вас акций, тем выше ваши шансы.

Обмен на проценты по-прежнему возможен, только если у вас не так много капитала. Некоторые кредиторы могут предложить так называемую «частичную» ипотеку, когда вы платите часть кредита и часть процентов. В этом случае вы будете платить только проценты до тех пор, пока не достигнете максимального значения кредита вашего кредитора (LTV), а затем вы заплатите остальное в качестве погашения ипотечного кредита.

Некоторые кредиторы могут предложить так называемую «частичную» ипотеку, когда вы платите часть кредита и часть процентов. В этом случае вы будете платить только проценты до тех пор, пока не достигнете максимального значения кредита вашего кредитора (LTV), а затем вы заплатите остальное в качестве погашения ипотечного кредита.

Изменение ипотечного кредита может быть очень запутанным. Так что это хорошая идея, чтобы работать со специалистом ипотечного брокера . Наши эксперты по ипотеке четко объяснят ваши варианты и посоветуют лучший план для вас.

Могу ли я взять больше по ипотеке с выплатой процентов?

Ипотечные кредиторы определяют, сколько вы можете позволить себе взять взаймы, независимо от того, подаете ли вы заявку на ипотеку с выплатой процентов или ипотеку с погашением. Даже если вы подаете заявку на ипотеку с выплатой только процентов, вас будут оценивать так же, как если бы вы подавали заявку на ипотеку с погашением. Таким образом, вы не обязательно сможете занять больше, если будете платить только под проценты.

У каждого ипотечного кредитора есть свой собственный способ расчета суммы, которую вы можете занять, это называется их критерием кредитования. Так что все будет зависеть от того, к какому ипотечному кредитору вы обратитесь.

Могу ли я перейти на оплату только по процентам, если я работаю не по найму?

Да, вы можете изменить ипотечный кредит на выплату только процентов, если вы работаете не по найму. Для этого многим кредиторам потребуется, чтобы у вас были счета за три года, но некоторые просят только один год.

Еще возможно, если у вас нет счетов за год. Есть специализированные кредиторы, которые рассмотрят то, что вы можете предоставить (например, нераспределенную прибыль), и рассмотрят вашу заявку в каждом конкретном случае. Подробнее читайте в нашем Руководстве по ипотеке для самозанятых.

Что, если я подрядчик?

Вы по-прежнему можете изменить тариф только на проценты, если вы являетесь подрядчиком. Все зависит от ипотечного кредитора, так как у всех разные критерии кредитования.

Некоторым кредиторам может потребоваться, чтобы вы какое-то время работали в той же сфере деятельности, а другие могут рассмотреть вас, если вы ранее работали в той же отрасли.

Могу ли я перейти на проценты, пока я в декретном отпуске?

Временно перейти на беспроцентную ипотеку, находясь в декретном отпуске, точно можно. Выделение перерыва на работе, чтобы родить ребенка, может привести к нехватке денег, поэтому это может быть хорошим способом сократить ваши расходы на некоторое время. Вам все равно придется доказать, что вы можете позволить себе выплаты без проблем. Вам также нужно будет представить план погашения непогашенной ссуды в конце ипотечного кредита.

Некоторые кредиторы потребуют от вас доказательств того, что вы вернетесь на работу после окончания отпуска по уходу за ребенком.

Если вы хотите получить кредит во время отпуска по беременности и родам, рекомендуется обратиться к ипотечному брокеру, который найдет для вас специализированного кредитора. Кредиторы-специалисты — это не крупные банки, которые вы видите на главной улице. Они специально имеют дело с более сложными случаями, где все не так просто! Сделайте быстрый запрос, чтобы подобрать подходящего для вас брокера.

Кредиторы-специалисты — это не крупные банки, которые вы видите на главной улице. Они специально имеют дело с более сложными случаями, где все не так просто! Сделайте быстрый запрос, чтобы подобрать подходящего для вас брокера.

Могу ли я перейти на режим «только проценты», если у меня плохая кредитная история?

Да, при плохой кредитной истории перейти на беспроцентную ипотеку вполне реально! Но это будет сложнее, чем если бы у вас был идеальный кредитный рейтинг.

Все зависит от того, как недавно у вас были кредитные проблемы и насколько они были серьезными. Например, несколько пропущенных или просроченных платежей по мобильному телефону будут рассматриваться лучше, чем недавнее судебное разбирательство в суде или банкротство.

Проблемы с кредитами лучше решать в лоб. Получение актуальной копии вашего кредитного файла — отличное место для начала. Мы рекомендуем использовать checkmyfile * — они существуют уже более 20 лет, помогая людям понять кредитную систему, и это бесплатно в течение 30 дней.

Это миф об ипотеке, что вы не можете получить ипотечный кредит, если у вас плохая кредитная история. На самом деле, есть ряд специализированных кредиторов, которые имеют дело исключительно с людьми, у которых в прошлом были проблемы с кредитами.

Крупные банки могут отказать вам, но это не повод терять надежду. Вам просто нужно найти специалиста по ипотечному кредитованию, который занимается именно неблагоприятным кредитом. Тем не менее, большинство из этих кредиторов не работают напрямую с населением, вам придется работать со специализированным ипотечным брокером, чтобы найти их. Вот куда мы входим!

Наша платформа использует умный алгоритм, чтобы подобрать вам идеального брокера для вашей уникальной ситуации — того, кто может найти вам подходящую ипотеку у подходящего кредитора и сделать вашу заявку великолепной. Начать .

*Обратите внимание, когда вы переходите по нашим партнерским ссылкам, мы можем получить небольшую комиссию без каких-либо дополнительных затрат для вас. Мы рекомендуем только те сайты, которым действительно доверяем и в которые верим.

Мы рекомендуем только те сайты, которым действительно доверяем и в которые верим.

Переход от процентной ипотеки к погашению ипотеки

Если вы изо всех сил пытаетесь придерживаться своего плана погашения кредита в конце ипотечного кредита, вы можете подумать о переходе на ипотеку с погашением.

К счастью, определенно можно перейти от процентной ипотеки к ипотеке с погашением.

Преимущество этого в том, что вы точно знаете, что ваш кредит будет выплачен в конце срока ипотеки. Каждый месяц вы будете снимать как долг, так и проценты.

Ипотека может быть очень запутанной, и иногда трудно понять, что лучше для вас. Рекомендуется поговорить со специалистом по ипотечным кредитам, который рассмотрит ваши варианты и подберет для вас подходящую ипотеку. Наши эксперты по ипотеке имеют дело только со сложными вещами и никогда не уклоняются от проблем. Сделайте запрос , чтобы узнать, какие у вас есть варианты.

МЫ ПРЕДОСТАВЛЯЕМ ИПОТЕКУ

Наши эксперты по ипотеке обладают полной квалификацией и опытом работы с плохой кредитной историей, самозанятыми и сложными ипотечными кредитами. У них есть проверенный опыт получения ипотечных кредитов для людей, которым было отказано в другом месте.

У них есть проверенный опыт получения ипотечных кредитов для людей, которым было отказано в другом месте.

Начать

Полезные ссылки

Наши гиды

Подача заявки на получение ипотечного кредита или понимание ваших возможностей не должны сбивать с толку, однако существует так много мифов, которые ходят по кругу, и не так просто узнать, к кому обратиться за правильным советом.

Что такое ипотечный кредит?

ПодробнееВарианты консолидации долга для домовладельцев

ПодробнееЧто произойдет, когда закончится срок действия ипотеки?

ПодробнееНаши калькуляторы

Наши калькуляторы дают вам представление о том, что вы можете взять взаймы, что является доступным, а также приблизительную оценку цен на недвижимость, на которые вы можете начать смотреть.

Наши инструментыИпотечный калькулятор с плохой кредитной историей

Наши инструментыИпотечный калькулятор для самозанятых

Наши инструментыКалькулятор перезакладывания

Наши инструментыКалькулятор ипотечных платежей

Trustpilot

Свяжитесь с нашими экспертами по ипотеке, чтобы узнать о возможных вариантах

Давайте начнем Звоните 03330 065 363

Trustpilot

Поговорите с нашими экспертами по ипотеке, чтобы узнать о возможных вариантах

Разве мы не встречались раньше?

Способы погашения беспроцентной ипотеки

При ипотеке с выплатой только процентов ваши ежемесячные платежи покрывают только проценты по сумме займа. Это означает, что важно, чтобы у вас был план, как погасить капитал (сумму, которую вы заняли), и понимать свои варианты.

Это означает, что важно, чтобы у вас был план, как погасить капитал (сумму, которую вы заняли), и понимать свои варианты.

Что в этом руководстве

- Как работает процентная ипотека?

- Ваш план погашения

- Определите, сколько вам нужно сэкономить

- У вас уже есть беспроцентная ипотека?

- Перезакладывание

Как работает процентная ипотека?

При погашении ипотеки вы ежемесячно выплачиваете проценты и часть капитала, так что ипотека будет погашена в конце срока.

При ипотеке с выплатой только процентов вы платите только проценты по сумме займа.

Вы используете сбережения, инвестиции или другие активы, которые у вас есть (известные как «планы погашения»), чтобы погасить общую сумму займа в конце срока ипотеки.

Пример

Если у вас есть ипотечный кредит на сумму 100 000 фунтов стерлингов сроком на 25 лет, вы будете ежемесячно выплачивать проценты с суммы займа.

Когда 25 лет истекут, вам придется выплатить полные 100 000 фунтов стерлингов.

Наверх

Ваш план погашения

Вы должны быть в состоянии показать кредитору, как вы будете выплачивать ипотечный кредит в конце срока.

Вы, а не кредитор, несете ответственность за создание и поддержание надежного плана погашения первоначального кредита.

Вы не можете полагаться на обещание неожиданного дохода в будущем, такого как наследство или премия.

Вы также не можете предположить, что цены на недвижимость вырастут настолько, что вы сможете купить дом меньшего размера и при этом погасить ипотеку.

Кредитор проверит по крайней мере один раз в течение срока действия ипотеки, что ваш план погашения находится на пути к покрытию вашей ипотеки.

Планы погашения

Примеры средств погашения включают:

- денежные средства, хранящиеся на сберегательном счете или ISA (хотя некоторые кредиторы больше не принимают это в качестве средства погашения)

- акций и акций ISA

- пенсии

- инвестиционные облигации

- акций

- паевые фонды

- регулярные сберегательные планы (полисы пожертвований)

- другое имущество или активы.

Ваш кредитор оценит вероятность того, что выбранный вами план погашения погасит капитал в конце ипотечного кредита.

Наверх

Определите, сколько вам нужно сэкономить

Вам необходимо указать сумму ипотечного кредита и срок, который у вас есть до его окончания.

Затем добавьте различные процентные ставки или рост, который вы можете ожидать в среднем в течение срока.

Выберите низкое и высокое значение (2%-5%), чтобы увидеть худший и лучший результат.

Важный

Стоимость инвестиций может расти и падать, и вполне возможно, что вы потеряете все свои деньги, прежде чем сможете погасить ипотеку.

Важно регулярно проверять свои инвестиции.

В идеале вы хотели бы иметь возможность перейти на гораздо более безопасные продукты, основанные на наличных деньгах, по мере приближения срока ипотеки.

Таким образом, вы будете уверены, что у вас достаточно средств для покрытия ипотечного кредита. Поговорите с финансовым консультантом о лучшем инвестиционном плане для вас.

Поговорите с финансовым консультантом о лучшем инвестиционном плане для вас.

Наверх

У вас уже есть беспроцентная ипотека?

Если у вас есть более 50% акций в вашей собственности и план погашения, который выполняется и принимается рядом кредиторов, то вы должны быть в порядке.

Если вы этого не сделаете, вам может быть трудно перезаложить залог, когда ваша действующая сделка подойдет к концу.

Пересмотрите свою схему погашения

Очень важно, чтобы вы регулярно пересматривали свой инвестиционный план и принимали меры, если считаете, что он не обеспечит достаточно средств для выплаты ипотечного кредита.

Поговорите со своим кредитором или получите профессиональную финансовую консультацию.

- Свяжитесь со своим поставщиком продуктов, управляющим фондом или финансовым консультантом и узнайте, готовы ли ваши инвестиции погасить ипотечный кредит.

- Добавьте любые отдельные сбережения помимо инвестиций в план погашения и посмотрите, сможете ли вы высвободить часть этих денег, чтобы уменьшить размер кредита, если ваш кредитор позволит.

- Позвоните своему кредитору и спросите о переплатах или переходе на частичное погашение и только частичные проценты. Проверьте, будут ли с вас взиматься какие-либо сборы.

- Если вы беспокоитесь, что не сможете выплатить ипотечный кредит, обратитесь к своему кредитору и объясните ситуацию. Если вы не можете найти решение со своим кредитором, получите бесплатную консультацию.

Наверх

Перезакладывание

Если вы хотите перезаложить закладную другому кредитору, ваш новый кредитор, вероятно, захочет убедиться, что вы можете позволить себе кредит, и тщательно изучить ваш план погашения.

Это означает, что людям с процентной ипотекой может быть трудно получить еще одну ипотеку.