Почему банки стали чаще отказывать мужчинам в кредитах — SakhaLife

21.10.2022

19:54

1222

Финансы

С начала частичной мобилизации российские финансовые организации стали чаще отказывать гражданам в кредитах. С 19 сентября по 10 октября уровень одобрения ипотечных заявок снизился на 13,7 процентных пунктов, до 59,1%, передает aif.ru по ссылкой на бюро кредитных историй «Скоринг Бюро».

Одобрение займов наличными снизилось на 4 процентных пункта, до 31%, кредитных карт — на 7 процентных пунктов, до 20%, автокредитов — на 5 процентных пунктов, до 24%, POS-кредитов — на 3 процентных пункта, до 19%.

Вице-президент Ассоциации юристов по регистрации, ликвидации, банкротству и судебному представительству, заместитель руководителя Федерального Центра Медиации, председатель Общероссийского профсоюза медиаторов Владимир Кузнецов тоже признает существенное повышение отказов банков в одобрении кредитных заявок, поданных мужчинами, которые могут подлежать мобилизации.

«Банки, разумеется, уже успели придумать свою отговорку, дескать, причиной является “реакция клиентов на рыночную ситуацию”, однако в таком тезисе, очевидно, нет никакого рационального зерна.

Отказывают клиентам даже с хорошим официальным доходом и качественной кредитной историей, добавляет руководитель кредитного центра Александр Широков. Для банков, по его словам, сейчас наступил период высокой неопределенности. С одной стороны, на банковский рынок давит мобилизация, с другой стороны — непонимание, что будет с ключевой ставкой ЦБ. Помимо снижения уровня одобрений банки начали повышать ставки по всем кредитам.

«Вместе с тем, если отойти от аспекта нарушения прав граждан, сами банки тоже можно понять — одобрение кредитной заявки перспективному призывнику создает риск невозврата заемных средств, что банкам невыгодно», — поясняет Кузнецов.

Любая информация о долгах гражданина отражается в его кредитной истории. Может ли ее испортить отказ банка в займе?

«Проблема в том, что в силу специфики работы бюро кредитных историй, любой отказ банка в одобрении заявки отображается в итоговой кредитной истории заемщика. Осложняет ситуацию, что такой отказ банк мотивировать не обязан, и записи будут, по сути, пустыми», — говорит Кузнецов.

Осложняет ситуацию, что такой отказ банк мотивировать не обязан, и записи будут, по сути, пустыми», — говорит Кузнецов.

Впоследствии, когда гражданин обратится за новым кредитом, банк, следуя стандартной практике, сделает запрос в БКИ и увидит, что ранее потенциальному заемщику уже было отказано в одобрении кредита, а это, в свою очередь, создаст у финансовой организации подозрения, которые приведут к еще одному отказу.

«Я бы посоветовал мужчинам сейчас не обращаться за кредитом, если в этом нет острой необходимости. Каждый полученный отказ фиксируется в кредитной истории заемщика и снижает шансы на одобрения кредита. Восстановление качества кредитной истории после таких отказов может занять до шести месяцев. Таким образом, перед заемщиками сейчас встает дилемма: получить кредит сейчас, рискуя ухудшить свою кредитную историю отказами, либо получить позже с более высокой вероятностью одобрения, но под более высокую ставку.

Если все-таки кредит необходим срочно, то я рекомендую рассмотреть варианты кредитования под залог автомобиля или недвижимости. Предоставление ликвидного залога существенно повысит шансы на получение одобрения по кредиту», — резюмирует Широков, сообщает aif.ru.

Предоставление ликвидного залога существенно повысит шансы на получение одобрения по кредиту», — резюмирует Широков, сообщает aif.ru.

Фото: Соцсети

Источник: aif.ru

#банки стали отказывать в займах мудчинам#как мобилизация отразилась на кредитах банков#мобилизация отразилась на одобрении кредитов гражданам#мужчинам призывного возраста отказывают в займах

Если вы увидели интересное событие, присылайте фото и видео на наш Whatsapp

+7 (999) 174-67-82

Если Вы заметили опечатку в тексте, просто выделите этот фрагмент и нажмите Ctrl+Enter, чтобы сообщить об этом редактору. Спасибо!

Наверх

Банки стали чаще отказывать россиянам в кредитах после начала мобилизации

- Тимур Батыров Редакция Forbes

После начала частичной мобилизации банки стали чаще отказывать россиянам в кредитах. Например, уровень одобрения ипотек упал с 73% до 59%. Из-за неопределенности самые платежеспособные клиенты стали реже обращаться за займами, а менее надежные заемщики поведения не изменили, поясняют эксперты

После объявления в России частичной мобилизации банки стали чаще отказывать по заявкам на кредиты. Об этом пишет РБК со ссылкой на данные бюро кредитных историй «Скоринг Бюро» (ранее называлось «Эквифакс», принадлежало американской Equifax).

Закончили чтение тут

По данным бюро, уровень одобрения заявок на ипотеку с 19 сентября по 10 октября снизился на 13,7 процентного пункта (п. п.), до 59,1%. При этом основное снижение (на 10 п. п.) пришлось на начало октября. Уровень одобрения кредитов наличными за тот же период упал на 4 п. п., до 31%; кредитных карт — на 7 п. п., до 20%; автокредитов — на 5 п. п., до 24%; POS-кредитов — на 3 п. п., до 19%.

п.), до 59,1%. При этом основное снижение (на 10 п. п.) пришлось на начало октября. Уровень одобрения кредитов наличными за тот же период упал на 4 п. п., до 31%; кредитных карт — на 7 п. п., до 20%; автокредитов — на 5 п. п., до 24%; POS-кредитов — на 3 п. п., до 19%.

Материал по теме

Согласно среднемесячной статистике «Скоринг Бюро», уровень одобрения заявок на ипотеку, необеспеченные займы и POS-кредиты на 10 октября оказался минимальным с марта, одобрение автокредитов и кредитных карт было на исторически низком уровне. Основной причиной такого снижения, по мнению гендиректора «Скоринг Бюро» Олега Лагуткина, стала «переоценка кредиторами ожидаемых рисков с учетом влияния всех внешних факторов».

В Альфа-банке указали, что «изменение риск-процедур — конфиденциальная информация».

В Альфа-банке указали, что «изменение риск-процедур — конфиденциальная информация».Глава департамента розничных рисков банка «Зенит» Александр Шорников признал, что организация вносила «ограниченную корректировку риск-политики в период неопределенности в отношении мер поддержки граждан». Зампред правления Азиатско-Тихоокеанского банка (АТБ) Сергей Капустин отметил, что банк «незначительно ужесточил процедуры принятия решений, основываясь на экспертной оценке». Остальные банки из топ-30 не ответили на запрос РБК.

Материал по теме

Шорников отметил, что снижение уровня одобрения кредитов на рынке связано не только с фактором мобилизации, но и с поведением клиентов. По его словам, в условиях неопределенности консервативные и платежеспособные заемщики, как правило, откладывают получение займов. «В последние дни в АТБ наблюдается некоторое ухудшение качества кредитного потока клиентов — предполагаю, что наиболее платежеспособные заемщики отличаются большей осторожностью.

По мнению руководителя группы рейтингов финансовых институтов АКРА Валерия Пивеня, снижение уровня одобрения кредитов может быть связано и с ростом числа выезжающих за пределы России — это затронуло «даже больший процент потенциальных и фактических заемщиков». Сейчас банки не до конца могут оценить, «каких групп населения касаются происходящие события», поэтому ограничивают выдачи по всему спектру кредитных продуктов, пояснил эксперт.

Тимур Батыров

Редакция Forbes

#банки #кредиты #ипотека #мобилизация #частичная мобилизация

Рассылка Forbes

Самое важное о финансах, инвестициях, бизнесе и технологиях

Почему банк может отказать вам в кредите?

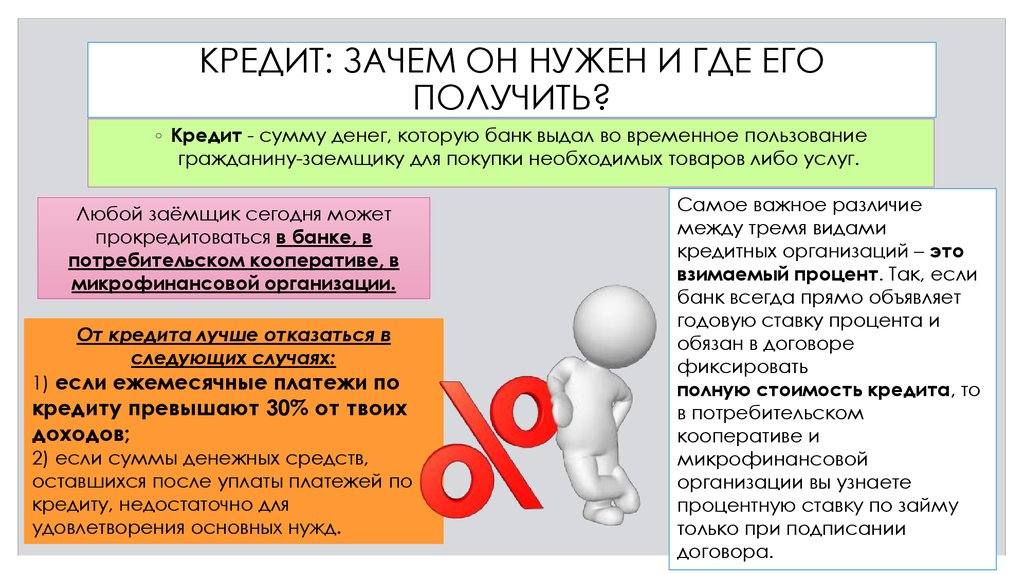

Наиболее распространенные причины отказа включают низкий кредитный рейтинг или плохую кредитную историю, высокое отношение долга к доходу, нестабильную историю занятости, слишком низкий доход для желаемой суммы кредита или отсутствие важной информации или документов в вашем заявлении.

|

Посмотреть полный ответ на lendingclub.com

Почему банк может отклонить кредит?

Некоторые причины, по которым ваша заявка на получение кредита может быть отклонена, включают низкий кредитный рейтинг или тонкий кредитный профиль, высокий коэффициент DTI, недостаточный доход, нестабильную занятость или несоответствие между тем, для чего вы хотите использовать кредит, и требованиями кредитора.

Запрос на удаление |

Посмотреть полный ответ на lendingtree.com

Что вы делаете, когда банк не дает вам кредит?

Найдите поручителя/поручителя: если ваш доход недостаточен для одобрения кредита, вы можете найти кого-то, кто поручится за вас. Это может быть кто угодно из вашей семьи и друзей, но кто-то, кто будет гарантией вашей ответственности и пообещает выплатить банку кредит в случае, если вы не сможете.

|

Полный ответ см. на сайте economictimes.indiatimes.com

По каким 5 причинам банк не может дать деньги в долг?

10 основных причин, по которым банки не будут давать кредиты вашему бизнесу

- Отсутствие стабильного денежного потока. …

- Недостаточное обеспечение. …

- Отношение долга к доходу. …

- Концентрация клиентов. …

- Недостаточно кредита. …

- Личные гарантии. …

- Недостаточная история эксплуатации. …

- Экономические интересы.

|

Посмотреть полный ответ на bizjournals.com

Может ли банк отклонить кредит?

Без правильной информации банки не смогут одобрить ваш личный кредит. Финансовая стабильность высоко ценится, когда дело доходит до предоставления вам кредита. Если вы часто меняете работу или выполняете внештатную работу, которая нестабильна, высока вероятность того, что ваша заявка на получение кредита будет отклонена.

|

Посмотреть полный ответ на yesbank.in

ЧТО ДЕЛАТЬ, ЕСЛИ В ВАШЕЙ Ссуде ОТКАЗАНО: 10 основных причин отказа в ссуде — и что вы можете сделать 🔶CREDIT S3•E3

Какой кредит проще всего получить?

Самые простые кредиты для получения одобрения — это кредиты до зарплаты, кредиты под залог автомобиля, кредиты в ломбарде и потребительские кредиты без проверки кредитоспособности. Эти типы кредитов предлагают быстрое финансирование и имеют минимальные требования, поэтому они доступны для людей с плохой кредитной историей.

Запрос на удаление |

Посмотреть полный ответ на wallethub. com

com

Больно ли получать отказ в кредите?

Отказ в выдаче кредита или кредитной карты не влияет на вашу кредитную историю. Тем не менее, кредиторы могут просмотреть ваш кредитный отчет, когда вы подаете заявку, и в результате жесткий запрос может немного повредить вашим баллам. Узнайте, как разумно управлять своим следующим приложением и избегать ненужных сложных запросов.

Запрос на удаление |

Посмотреть полный ответ на experian.com

На что обращают внимание банки при подаче заявки на кредит?

Ваш доход и опыт работы являются хорошими показателями вашей способности погасить непогашенный долг. Сумма дохода, стабильность и тип дохода могут быть рассмотрены. Соотношение вашего текущего и любого нового долга по сравнению с вашим доходом до налогообложения, известное как отношение долга к доходу (DTI), может быть оценено.

Запрос на удаление |

Посмотреть полный ответ на wellsfargo. com

com

Какова наиболее одобренная причина для кредита?

Консолидация долга

Консолидация долга является одной из наиболее распространенных причин для получения личного кредита. Согласно исследованию LendingTree 2022 года, консолидация долга была самой популярной причиной подачи заявки на личный кредит среди потребителей с отличной кредитной историей.

Запрос на удаление |

Посмотреть полный ответ на lendingtree.com

Что является веской причиной, чтобы сообщить банку о личном кредите?

Есть много веских причин для того, чтобы взять личный кредит, в том числе консолидация дорогостоящих остатков по кредитным картам и финансирование свадеб, но они часто наиболее полезны для менее праздничных мероприятий, таких как срочный ремонт дома или медицинские расходы.

Запрос на удаление |

Посмотреть полный ответ на experian. com

com

Чего нельзя делать перед подачей заявки на кредит?

10 вещей, которых следует избегать перед подачей заявки на ипотеку

- Увеличение долга. …

- Забыли проверить свой кредит. …

- Отстающие по счетам. …

- Максимальное использование кредитных карт. …

- Закрытие счета кредитной карты. …

- Переключение заданий. …

- Крупная покупка. …

- Выйти замуж за человека с плохой кредитной историей.

|

Посмотреть полный ответ на smartasset.com

Как часто отказывают в выдаче кредита?

Вам может быть интересно, как часто андеррайтеры отказывают в кредитах? По данным компании HSH.com, занимающейся ипотечными данными, около 8% ипотечных заявок отклоняются, хотя процент отказов зависит от местоположения и типа кредита. Например, кредиты FHA имеют различные требования, которые могут сделать получение кредита проще, чем другие типы кредитов.

|

Посмотреть полный ответ на quickenloans.com

Должны ли кредиторы сообщать вам, почему вам отказали?

Если кредитор отклоняет вашу заявку, в соответствии с Законом о равных кредитных возможностях (ECOA) он должен сообщить вам конкретные причины, по которым ваша заявка была отклонена, или сообщить вам, что вы имеете право узнать причины, если вы попросите об этом в течение 60 дней.

Запрос на удаление |

Просмотреть полный ответ на сайте Consumerfinance.gov

Почему мой кредитный рейтинг высок, но все еще отклонен?

Если есть опасения, что учетная запись, на которую вы подаете заявку, в сочетании с вашими существующими финансовыми обязательствами, будет обременять вас, они могут отклонить заявку. Наличие высокого кредитного рейтинга может быть недостаточным для принятия, если потенциальный кредитор сочтет вашу доступность слишком низкой.

|

Посмотреть полный ответ на checkmyfile.com

Какой самый низкий кредитный рейтинг для кредита?

Как правило, заемщикам нужен кредитный рейтинг не менее 610–640, чтобы даже претендовать на получение личного кредита.

Запрос на удаление |

Просмотреть полный ответ на сайте bankrate.com

В каком банке проще всего получить одобрение личного кредита?

Банки, в которых проще всего получить личный кредит От:

- USAA: Предоставляет кредиты людям с менее чем справедливым кредитом (баллы ниже 640)

- Wells Fargo: минимальный кредитный рейтинг 660 для необеспеченных; нет минимума для обеспечения.

- American Express: минимальный кредитный рейтинг 660.

- Откройте для себя: минимальный кредитный рейтинг 660.

|

Посмотреть полный ответ на wallethub. com

com

Какой банк быстрее одобрил потребительские кредиты?

HDFC Bank предлагает предварительно одобренные кредиты клиентам за 10 секунд*. Клиенты, не являющиеся клиентами HDFC Bank, могут получить кредит в течение 4 часов.

Запрос на удаление |

Просмотреть полный ответ на hdfcbank.com

Что настораживает кредиторов?

General Red Flags

Страхование домовладельца является арендным полисом. разные почтовые адреса в банковских выписках, платежных квитанциях и формах W-2. активы не соответствуют доходам. алименты указаны в платежных квитанциях, но не в заявлении на получение кредита.

Запрос на удаление |

Просмотреть полный ответ на mgic.com

Что вы не должны говорить своему кредитору?

10 вещей, которые НЕЛЬЗЯ говорить своему ипотечному кредитору

- 1) Все, что не соответствует действительности.

…

… - 2) Что больше всего я могу одолжить? …

- 3) Я снова забыл оплатить счет. …

- 4) Проверьте мои новые кредитные карты! …

- 5) Какая кредитная карта НЕ исчерпана? …

- 6) Ежегодная смена работы — моя специальность. …

- 7) Эта оплачиваемая работа не для меня, я иду на комиссионную.

…

… |

Посмотреть полный ответ на сайте themortgagereports.com

На какую репутацию обращают внимание кредиторы?

Кредитор будет смотреть на общую благонадежность заявителя на ипотеку, личность и авторитет, чтобы определить характер заемщика. Цель этого состоит в том, чтобы определить, является ли заявитель ответственным и может ли он своевременно выплачивать кредиты и другие долги.

Запрос на удаление |

Посмотреть полный ответ на forbes.com

Какие две вещи вы можете сделать, если ваш кредитор отклоняет заявку на кредит?

Что делать, если кредитор отклонил вашу заявку на получение ссуды

- Определите причину отказа в ссуде. …

- Просмотрите свой кредитный отчет. …

- Повысьте свой кредитный рейтинг. …

- Погашение долга. …

- Увеличьте свой доход. …

- Рассмотрим другие способы получения кредита.

…

… |

Просмотреть полный ответ на сайте moneycrashers.com

Получу ли я свой первоначальный взнос, если мне откажут в кредите?

Поймите непредвиденные обстоятельства финансирования

В основном это означает, что покупка этого имущества зависит от получения вами кредита в первую очередь. Если кредит не может быть обеспечен, вы не купите дом и сможете забрать свой задаток.

Запрос на удаление |

Посмотреть полный ответ на сайте realtor.com

Через какое время после отказа в выдаче кредита вы можете подать повторную заявку?

Если виновата ваша кредитная история, многие эксперты советуют подождать два года, прежде чем повторно подавать заявку на получение кредита, чтобы убрать любые пятна из вашей истории.

|

Просмотреть полный ответ на yourmortgage.com.au

Нужно ли указывать причину при подаче заявки на личный кредит?

Короче говоря, да. Хотя большинство причин не помешает вам получить личный кредит, вам нужно будет объяснить, почему вам нужны деньги, которые вы занимаете. Как правило, вы можете использовать кредитные средства по своему усмотрению, но у некоторых кредиторов есть ограничения. Кроме того, цель кредита может повлиять на условия кредита, которые вы получаете.

Запрос на удаление |

Посмотреть полный ответ на сайте bankrate.com

Что может повлиять на получение кредита?

5 факторов помимо вашего кредита, которые влияют на одобрение личного кредита

- Ваш доход. Кредиторы не хотят давать кредиты людям, которые не могут их вернуть. …

- Ваш трудовой стаж. …

- Другие ваши долги. …

- Обращались ли вы в последнее время за большим количеством кредитов. …

- Будет ли какой-либо залог гарантировать получение кредита.

…

… |

Посмотреть полный ответ на Fool.com

← Предыдущий вопрос

Сколько зубов можно удалять одновременно?

Следующий вопрос →

Может ли электрическая зубная щетка повредить десны?

12 основных причин, по которым банки могут отклонить вашу заявку на ипотечный кредит

Знаете, что расстраивает? Когда вы остро нуждаетесь в ипотечном кредите, а банк отклоняет вашу заявку по причине, о которой вы даже не подозреваете. Читайте дальше, чтобы не совершить такой ошибки при подаче заявки на ипотечный кредит.

Покупка дома — это большая задача, требующая много сил, времени и денег. Большинство из нас финансово не готовы к такой огромной сделке и занимают средства в банке. Жилищные кредиты — это обеспеченные кредиты, которые помогут вам купить / отремонтировать дом вашей мечты, не мешая вашим сбережениям или другим ежемесячным расходам.

Поскольку ипотечные кредиты требуют больших денег (до 1 крор рупий или даже больше в некоторых случаях) и срок владения дольше (в большинстве случаев до 30 лет), кредиторы следуют строгому процессу утверждения, прежде чем предоставить вам кредит . Они запускают все проверки, чтобы гарантировать, что вы сможете погасить кредит вовремя без какого-либо дефолта. Поэтому, если вы не оправдаете ожидания банка, может случиться так, что ваша заявка на ипотечный кредит будет отклонена.

Этот блог познакомит вас с ожиданиями и требованиями кредитора, прежде чем вы заполните заявку на жилищный кредит. Читайте дальше, чтобы узнать о различных причинах, по которым банки могут отклонить вашу заявку на ипотечный кредит.

1. Низкий кредитный рейтинг:

Одной из основных причин отказа в ипотечном кредите является низкий кредитный рейтинг. Кредитный рейтинг (CIBIL) представляет собой представление вашей истории погашения и кредитоспособности. Поэтому любой кредитор, прежде чем предложить вам ипотечный кредит, проверит ваш кредитный рейтинг, который доступен в различных кредитных бюро, таких как CIBIL. Кредитный рейтинг 750 или выше считается хорошим для кредиторов, поскольку они могут доверить вам будущие выплаты.

На ваш кредитный рейтинг может повлиять задержка или дефолт по кредиту или кредитной карте EMI. Однако, если ваша заявка на жилищный кредит будет отклонена из-за низкого кредитного рейтинга, вы либо не получите жилищный кредит, либо получите его по высокой процентной ставке. Поэтому в таком случае рекомендуется сначала улучшить свой кредитный рейтинг, сделав своевременные выплаты, а затем подать заявку на новую заявку на ипотечный кредит.

Вектор кредитного рейтинга

2. Ошибка в кредитном отчете:

Может случиться так, что хотя у вас чистая кредитная история, но из-за человеческой ошибки в вашем кредитном отчете есть ошибка, которая снижает ваш кредитный рейтинг. Тем не менее, рекомендуется регулярно проверять свой кредитный рейтинг и немедленно исправлять ошибки (если таковые имеются).

Тем не менее, рекомендуется регулярно проверять свой кредитный рейтинг и немедленно исправлять ошибки (если таковые имеются).

Вам также может понравиться

3. Возможность погашения:

Когда вы подаете заявку на получение ипотечного кредита, представитель банка быстро проверяет ваш доход, чтобы понять, сможете ли вы выплатить запрашиваемую сумму кредита. . Однако, если вы подали заявку на сумму кредита, которая намного превышает ваши возможности погашения, может быть шанс, что ваша заявка на ипотечный кредит будет отклонена.

4. Характер работы:

Лица, работающие на окладе, с большей вероятностью получат одобрение заявки на жилищный кредит, чем самозанятые лица, особенно владельцы малого или нового бизнеса. Поскольку кредиторы видят чувство безопасности и стабильного дохода, когда речь идет о наемных работниках. Однако эта стабильность отсутствует у новых владельцев бизнеса, поскольку кредиторы не уверены в финансовом положении. Поэтому, если вы являетесь владельцем бизнеса, ваши документы (доказательства дохода, ITR как минимум за последние 2 года и т. д.) должны быть на месте до того, как вы заполните заявку на жилищный кредит.

Поэтому, если вы являетесь владельцем бизнеса, ваши документы (доказательства дохода, ITR как минимум за последние 2 года и т. д.) должны быть на месте до того, как вы заполните заявку на жилищный кредит.

5. Возраст при подаче заявки на кредит:

Что касается возраста, есть две ситуации, когда заявка на жилищный кредит отклоняется: если заемщик либо новенький, либо его возраст близок к пенсионному на момент подачи заявки. для кредита. В обоих случаях кредитор не решается одобрить заявку на жилищный кредит, поскольку он не может проверить платежеспособность кредитора. Новичок обычно имеет более низкий доход, и любой человек, близкий к пенсионному возрасту, может быть не в состоянии платить EMI в долгосрочной перспективе.

6. Низкая оценка имущества:

Обычно банки предлагают ипотечные кредиты в размере до 90% от стоимости имущества. Независимо от рыночной цены, банки проводят собственную оценку недвижимости, принимая во внимание множество факторов, таких как качество строительства, местоположение, возраст и состояние здания и т. д. Поэтому, даже если вы имеете право на получение более высокой суммы кредита на основании вашего дохода, кредитор может отклонить вашу заявку на кредит, если он узнает, что ваша собственность имеет низкую оценку.

д. Поэтому, даже если вы имеете право на получение более высокой суммы кредита на основании вашего дохода, кредитор может отклонить вашу заявку на кредит, если он узнает, что ваша собственность имеет низкую оценку.

7. Нестабильная занятость:

Люди, которые часто меняют работу в течение 6-8 месяцев, большинство кредиторов не считают надежными. С другой стороны, стабильные сотрудники, которые работают в организации не менее 1 года, считаются кредиторами идеальными, поскольку их стабильность обеспечивает своевременное погашение кредитов.

8. Плохой кредитный рейтинг созаявителя:

Сегодня большинство людей подают заявку на ипотечный кредит с созаявителем (супругой, родителями, сыном или незамужней дочерью), чтобы уменьшить бремя EMI. Да, совместный жилищный кредит имеет свой собственный набор преимуществ, но если кредитный рейтинг вашего созаявителя плохой (даже если у вас приличный кредитный рейтинг), кредитор может отклонить вашу заявку на жилищный кредит.

9. Гарантированная вами задержка погашения:

Возможно, вы своевременно выплачиваете EMI по всем кредитам и кредитным картам и можете иметь безупречную репутацию. Но если вы гарантировали какой-либо кредит для своих друзей или семьи, и если они не выплачивают кредит вовремя, это отразится в вашем кредитном отчете и может также негативно повлиять на ваш кредитный рейтинг.

10. Существующие обязательства:

Ваша заявка на ипотечный кредит также может быть отклонена, если отношение вашего долга к доходу (DTI) превышает 30%. Поэтому, если вы уже платите другим EMI, и кредитор считает, что выплата EMI для ипотечного кредита потребует огромной суммы вашей зарплаты, и вы также можете не выполнить свои платежи, он может не решиться предложить вам ипотечный кредит. Опять же, кредитор быстро узнает о других EMI, которые вы платите, через отчет CIBIL, поэтому очень важно иметь хороший кредитный рейтинг.

11. Неполная/ложная документация:

Предоставление надлежащих и подлинных документов важно для любого кредита, и жилищный кредит ничем не отличается. Поскольку, предлагая вам ипотечный кредит, кредитор рискует предоставить вам огромную сумму на длительный срок, для него становится важным тщательно проверить все документы (подтверждение возраста, подтверждение дохода, документы о собственности и т. д.). Если вы не предоставите все документы, запрошенные кредитором, или предоставите ложную информацию, или даже если ваши подписи не совпадают, кредиторы не будут рассматривать ваше заявление дальше.

Поскольку, предлагая вам ипотечный кредит, кредитор рискует предоставить вам огромную сумму на длительный срок, для него становится важным тщательно проверить все документы (подтверждение возраста, подтверждение дохода, документы о собственности и т. д.). Если вы не предоставите все документы, запрошенные кредитором, или предоставите ложную информацию, или даже если ваши подписи не совпадают, кредиторы не будут рассматривать ваше заявление дальше.

12. Отсутствие «Сертификата об отсутствии возражений»

Если продавец недвижимости, которую вы заинтересованы в покупке, ранее брал ипотечный кредит, он должен был получить жилищный кредит NOC, также называемый «Сертификат об отсутствии сборов» от кредитора. , после погашения всей суммы кредита. Если он не может предоставить вам сертификат об отсутствии возражений (NOC), банк может отклонить вашу заявку на ипотечный кредит.

Причины отказа в выдаче жилищного кредита

Заключение – причины отказа банка в выдаче жилищного кредита

Хотя вы можете быстро сравнить ипотечные кредиты, предлагаемые различными банками и NBFC, также важно не делать поспешных выводов. Обязательно проверьте, имеете ли вы право на получение суммы ипотечного кредита, на которую вы подаете заявку, и есть ли у вас вся документация и кредитный рейтинг. В случае возникновения каких-либо вопросов свяжитесь с представителем банка и заполните форму заявки, когда вам будет ясно обо всех аспектах, чтобы кредитор не отклонил вашу заявку на жилищный кредит.

Обязательно проверьте, имеете ли вы право на получение суммы ипотечного кредита, на которую вы подаете заявку, и есть ли у вас вся документация и кредитный рейтинг. В случае возникновения каких-либо вопросов свяжитесь с представителем банка и заполните форму заявки, когда вам будет ясно обо всех аспектах, чтобы кредитор не отклонил вашу заявку на жилищный кредит.

Часто задаваемые вопросы

Какие две вещи вы должны сделать, если ваш кредитор отклонил вашу заявку на кредит?

Если ваша заявка на ипотечный кредит будет отклонена, вы можете обратиться к другому кредитору, поскольку разные кредиторы имеют разные квалификационные параметры, и вы также можете запросить меньшую сумму кредита.

Можно ли получить отказ после предварительного одобрения?

Предварительное одобрение не гарантирует предложение кредита. Таким образом, ваша заявка на ипотечный кредит может быть отклонена даже после предварительного одобрения предложения.