Жители края смогут оперативнее направлять материнский капитал на погашение ипотеки — В Отделении ПФР по Хабаровскому краю состоялось совещание с представителями банков. Стороны обсудили взаимодействие в рамках реализации нововведений в программу материнского капитала. Основным из них стало внедрение проактивного предоставления гражданам материнского капитала, в том числе на первого ребенка, появившегося в семье с января 2020 года. Утвержденные изменения делают более удобным распоряжение материнским капиталом на самое востребованное у семей направление программы – улучшение жилищных условий с привлечением кредитных средств. Чтобы оперативнее направлять материнский капитал на погашение ипотечных кредитов и займов, соответствующее заявление можно будет подавать непосредственно в банке, который предоставляет эти средства. То есть вместо двух обращений – в банк и Пенсионный фонд – семье достаточно обратиться только в банк, где одновременно оформляется кредит и подается заявление на его погашение или уплату первого взноса.

Данный механизм будет реализован в рамках соглашений между банками и Пенсионным фондом России. Работа над их заключением в Хабаровском крае уже начата. Всего в крае выдано более 91,5 тыс. сертификатов на материнский (семейный) капитал. Из них 68% семей распорядились средствами полностью или частично. Среди направлений использования лидирует улучшение жилищных условий (73% семей, из них 63% — выбрали ипотечные кредиты и займы). Обращаться за материнским капиталом на первого ребенка можно в МФЦ и клиентские службы ПФР. Из документов только – удостоверение личности и заявление. С 15 апреля такая услуга будет предоставляться, в том числе, беззаявительно. Это означает, что после появления ребенка материнский капитал будет оформлен автоматически, и семья сможет приступить к распоряжению средствами, не обращаясь за самим сертификатом. Все необходимое для этого ПФР сделает самостоятельно. — Информация Пенсионного Фонда РФ — Новости

Данный механизм будет реализован в рамках соглашений между банками и Пенсионным фондом России. Работа над их заключением в Хабаровском крае уже начата. Всего в крае выдано более 91,5 тыс. сертификатов на материнский (семейный) капитал. Из них 68% семей распорядились средствами полностью или частично. Среди направлений использования лидирует улучшение жилищных условий (73% семей, из них 63% — выбрали ипотечные кредиты и займы). Обращаться за материнским капиталом на первого ребенка можно в МФЦ и клиентские службы ПФР. Из документов только – удостоверение личности и заявление. С 15 апреля такая услуга будет предоставляться, в том числе, беззаявительно. Это означает, что после появления ребенка материнский капитал будет оформлен автоматически, и семья сможет приступить к распоряжению средствами, не обращаясь за самим сертификатом. Все необходимое для этого ПФР сделает самостоятельно. — Информация Пенсионного Фонда РФ — Новости В Отделении ПФР по Хабаровскому краю состоялось совещание с

представителями банков. Стороны обсудили взаимодействие в рамках реализации

нововведений в программу материнского капитала.

Основным из них стало внедрение проактивного предоставления гражданам

материнского капитала, в том числе на первого ребенка, появившегося в семье с января

2020 года.

Утвержденные изменения делают более удобным распоряжение материнским

капиталом на самое востребованное у семей направление программы – улучшение

жилищных условий с привлечением кредитных средств.

Чтобы оперативнее направлять материнский капитал на погашение ипотечных

кредитов и займов, соответствующее заявление можно будет подавать непосредственно

в банке, который предоставляет эти средства. То есть вместо двух обращений – в банк

и Пенсионный фонд – семье достаточно обратиться только в банк, где одновременно

оформляется кредит и подается заявление на его погашение или уплату первого взноса.

Данный механизм будет реализован в рамках соглашений между банками

и Пенсионным фондом России.

Стороны обсудили взаимодействие в рамках реализации

нововведений в программу материнского капитала.

Основным из них стало внедрение проактивного предоставления гражданам

материнского капитала, в том числе на первого ребенка, появившегося в семье с января

2020 года.

Утвержденные изменения делают более удобным распоряжение материнским

капиталом на самое востребованное у семей направление программы – улучшение

жилищных условий с привлечением кредитных средств.

Чтобы оперативнее направлять материнский капитал на погашение ипотечных

кредитов и займов, соответствующее заявление можно будет подавать непосредственно

в банке, который предоставляет эти средства. То есть вместо двух обращений – в банк

и Пенсионный фонд – семье достаточно обратиться только в банк, где одновременно

оформляется кредит и подается заявление на его погашение или уплату первого взноса.

Данный механизм будет реализован в рамках соглашений между банками

и Пенсионным фондом России.

Погашение ипотеки материнским капиталом – ЦИК предлагает доступное жилье в ипотеку

Сегодня все больше и больше молодых семей хотят жить отдельно от родителей и ситуация в стране способствует этому желанию. Семьи, которые имеют маленьких детей, уже не бояться покупать квартиры в ипотеку. Центральная ипотечная компания специализируется на таких сделках, и мы не только подберем для вашей семьи наиболее приемлемый вариант жилья, но и поможем разобраться в тонкостях оформления ипотеки. В нашем штате есть юристы, для которых профильным направлением является вопрос «жилье в кредит». Семьи, у которых есть дети, могут направить материнский капитал на покупку жилья для уплаты первоначального взноса или погашения задолженности по кредиту.

Семьи, которые имеют маленьких детей, уже не бояться покупать квартиры в ипотеку. Центральная ипотечная компания специализируется на таких сделках, и мы не только подберем для вашей семьи наиболее приемлемый вариант жилья, но и поможем разобраться в тонкостях оформления ипотеки. В нашем штате есть юристы, для которых профильным направлением является вопрос «жилье в кредит». Семьи, у которых есть дети, могут направить материнский капитал на покупку жилья для уплаты первоначального взноса или погашения задолженности по кредиту.

Погашение ипотеки материнским капиталом сегодня все больше заставляет задуматься наших граждан об отдельной жилплощади, ведь его размер позволяет покрыть до 40 % стоимости жилья

Может быть ситуация, когда семья взяла кредит на жилье до рождения ребенка, но она тоже имеет право погасить задолженность по кредиту средствами материнского капитала, но только после того, как ребенку исполнится 3 года.

Может быть ситуация, когда семья взяла кредит на жилье до рождения ребенка, но она тоже имеет право погасить задолженность по кредиту средствами материнского капитала, но только после того, как ребенку исполнится 3 года.Как погасить ипотеку материнским капиталом? Такое погашение разрешается, если кредит взят для улучшения жилищных условий. Распоряжаться капиталом может мать детей, а муж только в случае официально зарегистрированного брака.

С чего начать? Сначала нужно уведомить банк о том, что часть или весь материнский капитал будет направлен на погашение кредита. Банк по запросу должен предоставить справку об актуальной сумме задолженности по ипотеке и процентам, а также документы, подтверждающие право собственности на жилье, переданное в залог.

К этим документам прилагаем:

- копию договора ипотеки

- письменно оформленные и нотариально заверенные обязательства лица, являющегося одной из сторон, заключающих кредитный и ипотечный договора, об оформлении приобретенного жилья в общую долевую собственность.

- сертификат на материнский капитал

- копию паспорта, на чье имя выдавался сертификат.

В случае оформления кредитного договора на отца семейства, а сертификата — на мать ребенка — дополнительно потребуются копия его паспорта и свидетельство о браке.

С этими документами нужно обратиться в Пенсионный фонд по месту прописки, где нужно еще заполнить заявление на распоряжение материнским капиталом. После проверки документов, Пенсионный фонд должен выдать вам уведомление о приеме документов. Важная информация: размер материнского капитала, который вы запрашиваете на погашение ипотеки, указанный в заявлении, не должен быть больше суммы задолженности по кредиту и процентов, не учитывая пеню и штрафы за нарушение ипотечного договора.

Если вы подали в Пенсионный фонд документы на погашение ипотеки материнским капиталом — сроки рассмотрения вашей заявки — месяц. Если решение Пенсионного фонда положительное, вы уведомляете банк о досрочном погашении части или всей ипотеки под материнский капитал и в течение двух месяцев Пенсионный фонд перечислит деньги на счет вашего кредитора.

При подписании кредитного договора, обратите внимание на пункт о возможности досрочного погашения кредита. Часто банки прописывают в договорах штрафные санкции за досрочное погашение. Поэтому обратите внимание этот пункт, если вы планируете заранее закрыть ипотеку материнским капиталом, чтобы избежать в дальнейшем ненужных финансовых расходов. Можно прописать в договоре, что в случае досрочного погашения ипотеки, происходит пересчет ежемесячных выплат при сохраненном сроке кредита или уменьшение срока кредита при сохраненных ежемесячных выплатах.

Ипотека с материнским капиталом позволяет погасить часть или всю сумму задолженности только после подписания кредитного договора. Получить наличными средствами материнский капитал нельзя.

Кроме погашения ипотеки материнским капиталом, его можно использовать и в других целях — покупая или строя жилье, на ремонтные работы (но только в том случае, если они будут проведены собственными силами), на оплату обучения детей. За счет материнского капитала можно накапливать трудовую пенсию матери. Но по статистике больше всего используют материнский капитал на погашение ипотеки. Это говорит о том, что государство помогает семьям инвестировать ресурсы на приобретение жилья, беря часть рисков на себя. Для того, чтобы эти ресурсы работали на территории страны и возвращались в ее экономику, использование материнского капитала возможно только на территории Российской Федерации.

Получение ипотеки с материнским капиталом

Российские семьи стали получать помощь от государства за рождение второго ребенка в 2007 году. За 12 лет улучшить свои жилищные условия смогли тысячи людей. И до сегодняшнего дня не теряет своей актуальности ипотека под материнский капитал; в Оренбурге можно узнать обо всех ее нюансах и получить профессиональную помощь в оформлении в ипотечном агентстве «ОРИФА».

За 12 лет улучшить свои жилищные условия смогли тысячи людей. И до сегодняшнего дня не теряет своей актуальности ипотека под материнский капитал; в Оренбурге можно узнать обо всех ее нюансах и получить профессиональную помощь в оформлении в ипотечном агентстве «ОРИФА».

Сбор документов

Для подавляющего большинства граждан самым оптимальным способом покупки жилья является ипотека, материнский капитал позволяет достичь этой цели даже тем, кто в силу обстоятельств не может накопить на первоначальный взнос. Но, чтобы направить государственные деньги на эту цель, необходимо собрать пакет документов.

Перечень зависит, в первую очередь, от банка, где оформляется займ. В разных финансовых организациях требования могут различаться. Но есть бумаги, которые запрашиваются практически каждым банком. Это документы, удостоверяющие личность, СНИЛС, возможно – ИНН. Конечно, необходимо приложить и сам сертификат капитала.

Чтобы получить ипотеку с материнским капиталом, придется доказать свою платежеспособность. Для этого потребуются справки, отражающие уровень дохода. Кроме того, если есть какой-либо дополнительный источник (например, от аренды какого-либо имущества – гаражей, авто и т.д.), то потребуются справки от налоговой.

Для этого потребуются справки, отражающие уровень дохода. Кроме того, если есть какой-либо дополнительный источник (например, от аренды какого-либо имущества – гаражей, авто и т.д.), то потребуются справки от налоговой.

Банк изучает предоставленный пакет бумаг и выносит свой вердикт. Сотрудники нашего агентства стараются сделать все возможное, чтобы клиент получил одобрение. После этого регистрируется сделка. В банк нужно принести договор купли-продажи. И только после этого нужно обращаться в Пенсионный фонд. В рамках получения ипотеки с материнским капиталом, в ПФР надо предоставить тоже довольно большой пакет бумаг.

Специалисты нашего агентства оказывают ценную помощь на всех этапах оформления. Она заключается:

- В подробной консультации по всем вопросам;

- В помощи в сборе документов;

- В подборе подходящей опции кредитования;

- В выборе наиболее оптимальных условий.

Мы помогаем семьям воспользоваться государственной поддержкой, чтобы они могли улучшить свои жилищные условия.

Причины для отказа ПФ

Законопослушным честным заемщикам с прозрачными сделками купли-продажи бояться нечего. Однако все же владельцы семейных сертификатов иногда боятся, что в Пенсионном фонде им откажут в ипотеке на квартиру по материнскому капиталу. Он действительно может отказать в использовании денег для взятия жилищного займа либо погашения существующей задолженности. Однако причин для отказа немного.

Пенсионный фонд отвечает отказом в первую очередь мошенникам и недобропорядочным людям, а основания для этого изложены в федеральном законодательстве. Заемщику могут отказать в выдаче материнского капитала на квартиру в ипотеку, если он относится к следующим категориям граждан:

- Лишенным родительских прав лицам;

- Семье, в отношении которой решено отменить усыновление, или если детей забрали органы, защищающие права несовершеннолетних;

- Гражданам, совершившим преступления против личности своих детей.

Отказа практически не избежать, если в Пенсионный фонд были поданы документы, содержащие ложные сведения. Так же отказывают, если при использовании маткапитала не просматривается целевая направленность. Поэтому необходимо подтвердить ПФ целевое использование средств и предоставить ему доказательства.

Так же отказывают, если при использовании маткапитала не просматривается целевая направленность. Поэтому необходимо подтвердить ПФ целевое использование средств и предоставить ему доказательства.

Согласно закону No 256 статья 10 «О средствах господдержки», ПФ может отказать, если жилое имущество оформлено на иных родственников кроме супругов и детей. Еще один частый повод для отказов со стороны ПФ это невнимательность заемщика — неполный комплект документов, ошибки и неточности в них.

Почему банк не принимает маткапитал

Банки-кредиторы часто отказывают в случае выдачи нового займа. Но если ПФ готов перевести деньги на оплату уже существующего ипотечного кредита, банковская организация не имеет права отказать. Она обязана списать принятые средства в счет платы по основному долгу день в день.

Причиной отказа может послужить факт того, что у заемщика недостаточно собственных денег. Если он собирается вносить материнский капитал за ипотеку на квартиру как первый взнос, все равно надо иметь накопления 5-10% от цены жилья.

После предварительного одобрения квартиры в ипотеку с материнским капиталом гражданам дается ограниченный временной срок, чтобы подыскать подходящий вариант и пройти все процедуры оформления. За несоблюдение сроков банки могут отказать в займе.

Если сделка купли продажи носит сомнительный характер или есть подозрения в нецелевом применении маткапитала, жилищный кредит так же взять не удастся.

Не получится оформить квартиру в ипотеку с материнским капиталом у родственников (полнородных и сводных братьев-сестер, племянников, бабушек, дедушек и т.д.). Законодательного запрета на это нет, но кредиторы часто устанавливают подобные ограничения, дабы избежать мошеннических схем.

Что делать при отказе

Если сотрудник ПФР вернул заявителю пакет документации, основываясь на нарушении регламента, сразу громко и эмоционально возражать и доказывать правоту не стоит.

Сначала надо спокойно уточнить, каких конкретно документов в предоставленном пакете не хватает. Затем надо дополнить комплект документации недостающими справками и отдать его на рассмотрение вновь. Так можно существенно сэкономить нервы и время и максимально быстро разрешить проблему с приобретением в ипотеку по материнскому капиталу квартиры или дома.

Затем надо дополнить комплект документации недостающими справками и отдать его на рассмотрение вновь. Так можно существенно сэкономить нервы и время и максимально быстро разрешить проблему с приобретением в ипотеку по материнскому капиталу квартиры или дома.

В случае если Фонд явно ошибается в истолковании спорных обстоятельств, заявителю необходимо отстаивать правоту и жаловаться в вышестоящую инстанцию, либо идти с иском в суд. Не лишним будет:

- Найти граждан, столкнувшихся с такими же действиями ПФР;

- Обратиться в СМИ.

Такие действия помогут гражданам отстоять справедливость.

Если поводом для отказа в выдаче маткапитала для погашения ипотеки послужили обстоятельства, то у заявителя всегда есть выбор. Можно принять ситуацию как есть, либо пытаться изменить обстоятельства. Например, добиваться признания родительских прав или оправдательного приговора суда.

Если отказывает банк, то самым простым шагом будет просто обратиться в другой. Дело в том что с юридической стороны, доказать его неправоту придется в суде и это будет непросто. В законе нет прямого указания, обязывающего банки принимать маткапитал в роли первого взноса, поэтому шансов наказать банковскую организацию немного.

Дело в том что с юридической стороны, доказать его неправоту придется в суде и это будет непросто. В законе нет прямого указания, обязывающего банки принимать маткапитал в роли первого взноса, поэтому шансов наказать банковскую организацию немного.

О чем важно знать?

Ипотека с материнским капиталом предполагает взаимодействие с Пенсионным фондом России. Важно знать об особенностях его работы. Срок рассмотрения заявок на использование средств государственной поддержки составляет два-три месяца. Но многие заблуждаются, считая, что при положительном решении средства поступают незамедлительно.

Выплаты фондом делаются раз в полгода. Поэтому нужно заранее уведомлять о своем желании использовать средства материнского капитала. Ориентироваться нужно на осень или весну. Если подать заявление после того, как были проведены очередные выплаты, то придется ждать целых полгода.

После того, как недвижимое имущество, купленное в ипотеку с материнским капиталом, перейдет в собственность, необходимо зарегистрировать его на всю семью. Каждый член должен получить равную долю. При этом, важно помнить, что до погашения кредита жилье будет находиться в залоге.

Каждый член должен получить равную долю. При этом, важно помнить, что до погашения кредита жилье будет находиться в залоге.

Использование капитала накладывает определенные особенности расчета максимальной суммы кредита:

- К доходу членов семьи прибавляется размер маткапитала;

- Заемщик озвучивает стоимость выбранной для покупки недвижимости;

- В случае одобрения, вычисляется сумма первоначального взноса.

Самым удачным вариантом является ситуация, когда размер материнского капитала соответствует 10% от нужной суммы. Тогда не нужно будет искать дополнительные средства. В противном случае, придется вносить сумму, соответствующую разнице между капиталом и подсчитанным первым взносом.

Сотрудники агентства «ОРИФА» помогут заранее все рассчитать и без проблем получить ипотеку с материнским капиталом.

Материнский капитал — САИЖК: ипотека и ипотечные кредиты по низким процентным ставкам

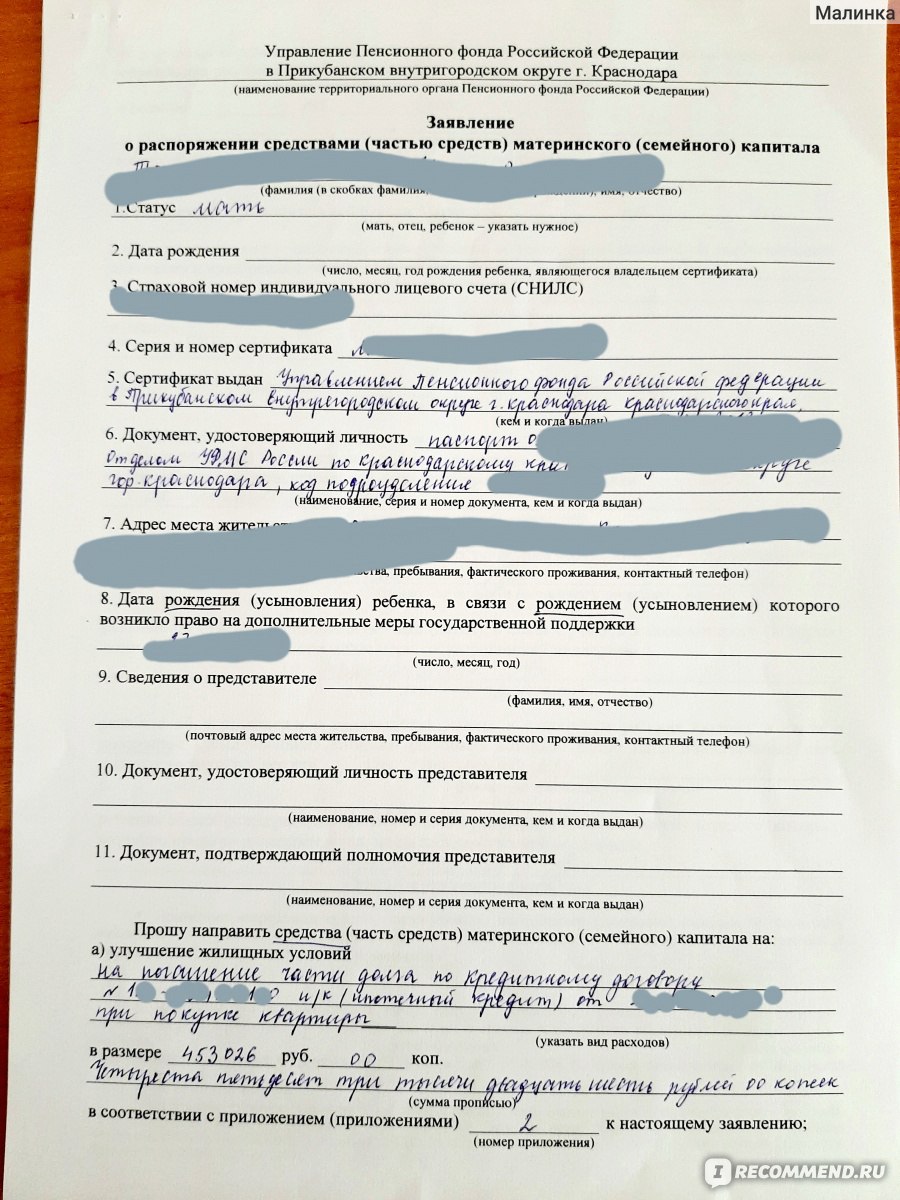

Материнский капитал можно использовать на улучшение жилищных условий и на погашение ипотечного кредита/займа. Для погашения ипотечного кредита/займа Вам необходимо обратиться в Пенсионный фонд заявление о распоряжении материнским капиталом, оригиналы и копии документов:

Для погашения ипотечного кредита/займа Вам необходимо обратиться в Пенсионный фонд заявление о распоряжении материнским капиталом, оригиналы и копии документов:

- паспорта родителей;

- сертификат материнского (семейного) капитала;

- страховое свидетельство обязательного пенсионного страхования лица, получившего сертификат;

- свидетельство о рождении всех детей;

- свидетельство о заключении брака;

- договор участия в долевом строительстве / договор уступки прав требования по договору участия в долевом строительстве — если объект жилищного строительства не введен в эксплуатацию.

- выписку из Единого государственного реестра недвижимости — в случае приобретения жилого помещения или ввода в эксплуатацию объекта жилищного строительства;

- кредитный договор/договор займа;

- договор об ипотеке, если его заключение предусмотрено кредитным договором/договором займа;

- документ, подтверждающий получение займа путем безналичного перечисления на счет в банке, открытый лицом, получившим сертификат, или его супругом.

- справку кредитора (заимодавца) о размерах остатка основного долга и задолженности по выплате процентов за пользование кредитом/займом;

Для получения справки кредитора (займодавца) о размерах остатка основного долга и задолженности по выплате процентов за пользование кредитом/займом Вам необходимо обратиться в один из офисов АО «САИЖК», при себе необходимо иметь оригиналы документы: паспорт, сертификат материнского (семейного) капитала, свидетельства о рождении на детей.

Заявление о распоряжении материнским капиталом подается в ПФР по месту жительства или фактического проживания или через Личный кабинет на сайте ПФР.

По истечении 1 месяца с даты принятия заявления территориальным органом ПФ РФ выносится решение об удовлетворении или отказе в удовлетворении заявления о распоряжении средствами МСК.

Территориальный орган ПФ РФ не позднее, чем через пять дней с даты вынесения соответствующего решения направляет лицу, подавшему заявление о распоряжении, уведомление об удовлетворении или мотивированный отказ в удовлетворении его заявления.

При положительном решении срок перечисления средств материнского капитала не превышает двух месяцев со дня подачи заявления.

Важно: Сумма средств МСК, направляемых в погашение кредита/займа, не может превышать остатка основного долга по кредиту/займу и начисленных, но не уплаченных процентов. Средства МСК не могут быть направлены на погашение штрафов и пеней, возникших в связи с ненадлежащим исполнением обязательств по кредитному договору/договору займа.

Взаимодействие с кредитором (АО «САИЖК») после получения уведомления о положительном решении по заявлению на распоряжение средствами МСК.

Материнский капитал можно использовать в качестве средств направляемых на досрочное погашение действующего кредита/займа:

Вам необходимо проинформировать АО «САИЖК» о сроках и размере средств, направляемых за счет средств МСК в погашение остатка основного долга и процентов по ипотечному кредиту/займу. Данная процедура не предусмотрена Законом, но во избежание непредвиденных ситуаций и в соответствии с условиями кредитного договора/договора займа Вам необходимо:

Данная процедура не предусмотрена Законом, но во избежание непредвиденных ситуаций и в соответствии с условиями кредитного договора/договора займа Вам необходимо:

- Обратиться в АО «САИЖК» и заполнить заявление о частичном или полном погашении обязательств по ипотечному кредиту/займу за счет средств МСК.

- В случае частичного погашения ипотечного кредита/займа в заявлении необходимо указать выбранный способ изменения графика платежей: сокращение срока кредита/займа с сохранением размера ежемесячных платежей или сохранение текущего срока исполнения обязательств со снижением размера ежемесячных платежей.

- Необходимо иметь в виду, что средства МСК могут быть перечислены на счет АО «САИЖК» в течение двух месяцев. В связи с чем, в случае частичного (полного) погашения кредита/займа до получения подтверждения поступления средств на счет АО «САИЖК» Вам необходимо будет продолжать вносить ежемесячные платежи в соответствии с условиями кредитного договора/договора займа.

- После поступления средств МСК на счет АО «САИЖК», и если кредит/займ погашен не полностью, график платежей будет скорректирован. Для получения нового графика платежей Вам необходимо обратиться в АО «САИЖК».

Подробно ознакомиться с нормативными и законодательными актами можно на сайте Пенсионного Фонда РФ по адресу www.pfrf.ru в разделе «Материнский капитал».

Получить дополнительную информацию по вопросам использования средств МСК можно в АО «САИЖК»

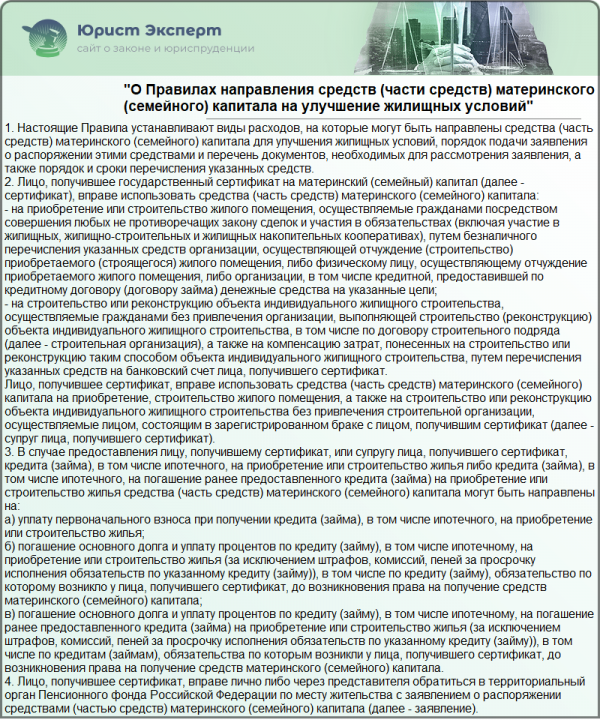

Распоряжение средствами (частью средств) материнского капитала

Заявление на распоряжение средствами материнского капитала подается после его оформления, но потратить средства можно только на определенные цели. Воспользоваться можно сразу всей суммой либо только ее частью.

Ежемесячная выплата из средств материнского капитала

Выплата положена при рождении второго ребенка семьям, у которых средний доход за последние 12 месяцев не превышает двух региональных прожиточных минимумов на человека.

Подать заявление о назначении ежемесячной выплаты можно в любое время в течение трех лет со дня рождения ребенка, при этом дата рождения ребенка должна быть не ранее 1 января 2018 года.

Социальная адаптация и интеграция в общество детей‑инвалидов

Средствами материнского капитала можно компенсировать затраты на покупку товаров и услуг для социальной адаптации и интеграции в общество детей‑инвалидов по утвержденному перечню.

Подать заявление можно в любое время после рождения (усыновления) ребенка.

Накопительная пенсия мамы

Средства материнского капитала могут быть включены в состав пенсионных накоплений и переданы в доверительное управление управляющей компании или в негосударственный пенсионный фонд.

Подать заявление можно через 3 года после рождения (усыновления) ребенка.

Образование детей

Направить материнский капитал на образование любого из детей можно, когда ребенку, рождение которого дает право на сертификат, исполнится 3 года. Исключение составляет дошкольное образование — по этому направлению материнским капиталом можно распорядиться сразу после рождения (усыновления) ребенка, который дает право на сертификат.

Улучшение жилищных условий

Направить материнский капитал на улучшение жилищных условий можно, когда ребенку, в связи с рождением (усыновлением) которого возникло право на получение сертификата, исполнится три года. Исключение — уплата первоначального взноса или погашение долга по жилищному кредиту или займу, в этом случае воспользоваться материнским капиталом можно сразу.

При необходимости можно использовать средства сразу по нескольким направлениям в рамках суммы, указанной в сертификате.

Средства материнского (семейного) капитала не передаются наличными денежными средствами.

Вы можете получить подробную информацию на сайте Пенсионного фонда Российской Федерации (ПФР).

В период с 1 апреля 2020 по 1 марта 2021 года включительно ежемесячная выплата будет продлена автоматически без подачи заявлений гражданам с детьми, достигшими в указанный период возраста одного года или двух лет. В случае автоматического продления выплаты она назначается со дня, следующего за днем прекращения предыдущей выплаты, на срок до 1 марта 2021.

Полное наименование:

Государственная услуга по рассмотрению заявления о распоряжении средствами (частью средств) материнского (семейного) капитала

Использовать материнский капитал для покупки квартиры Краснодар официальный застройщик ЮгСтройИмпериал, все виды государственных субсидий на квартиры в новостройках 88612043983

Материнский капитал – адресная государственная программа, направленная на поддержку российских семей. С её помощью можно обзавестись собственным жильем даже тем, кто не располагает достаточной суммой денежных средств. Действие программы продлено до 2026 года включительно.

С её помощью можно обзавестись собственным жильем даже тем, кто не располагает достаточной суммой денежных средств. Действие программы продлено до 2026 года включительно.

Как купить квартиру в Краснодаре по материнскому капиталу?

-

Материнский капитал с ипотекой.

Чтобы использовать мат.капитал, необходимо оформление ипотечного кредитования. Для этого собирается стандартный пакет документов, который подается в Пенсионный фонд России. Среди них — договор на покупку недвижимости, банковская справка об остатке долга и другая документация.

В течение 41-60 дней государственное учреждение перечисляет средства в банк, которые списываются как частичное досрочное погашение ипотеки. Мат.капитал позволяет уменьшить финансовую нагрузку по сроку кредита или оплате платежа за месяц.

-

Материнский капитал без ипотеки.

Можно включить средства мат.капитала в состав суммы, которая необходима для рассрочки платежа или полного погашения суммы по договору долевого участия.

В данном случае обязательным требованием является то, чтобы исполнилось три года ребенку, на которого оформлен материнский капитал. Если купить квартиру под мат.капитал от застройщика в Краснодаре с ипотекой, то нет необходимости ждать трёхлетия малыша.

-

Мат.капитал как первоначальный взнос.

Реально выплатить первый взнос за жильё с использованием сертификата на материнский капитал. Сумма сопоставима с величиной 20-30% от стоимости квартиры. Для оформления необходимо прийти в территориальное отделение ПФР по месту жительства, где подается заявление о распоряжении и пакет необходимых документов.

Купить квартиру в Краснодаре под материнский капитал без посредников

ГК ЮгСтройИмпериал идёт навстречу семьям, которые хотят использовать мат.капитал. В новостройках от застройщика реализуются первоклассные студии, однокомнатные, двухкомнатные и трехкомнатные квартиры с удобными планировками и современным дизайном.

У вас появился еще один ребенок? Нужна более просторная квартира? Планируете использовать средства материнского капитала для приобретения нового жилья? На вопросы об особенностях получения и использования материнского капитала, проблемам с взаимоотношениями с ПФР отвечает Татьяна Андрианова — начальник управления заключения сделок Банка Жилищного Финансирования и независимый эксперт Марина Малайчик.

| Популярные разделы |

12.2016 22:12]

12.2016 22:12] Нужно смотреть на конкретные соц.программы, которые предлагает государство. Теоретически, в них могут быть определенные ограничения. Но вы говорите вообще о будущем. Тут нельзя ничего ответить однозначно.

Нужно смотреть на конкретные соц.программы, которые предлагает государство. Теоретически, в них могут быть определенные ограничения. Но вы говорите вообще о будущем. Тут нельзя ничего ответить однозначно. Но нужно понимать, что он обязан будет выделить доли в этой квартире и вам и всем вашим детям. Правда, он может это сделать после погашения ипотеки, дав сейчас нотариальное обязательство. Прописываться для этого в этой квартире совсем не обязательно. Это ваше право, а не обязанность.

Но нужно понимать, что он обязан будет выделить доли в этой квартире и вам и всем вашим детям. Правда, он может это сделать после погашения ипотеки, дав сейчас нотариальное обязательство. Прописываться для этого в этой квартире совсем не обязательно. Это ваше право, а не обязанность.Должен ли я погасить ипотеку или вложить деньги?

Это вопрос, над которым думает каждый сообразительный заемщик: нужно ли мне погасить ипотеку и покончить с ней? Или мне следует взять деньги ипотечной компании и попытаться получить лучшую доходность на фондовом рынке?

Чтобы ответить на этот вопрос, мы проанализировали исторические ставки по ипотечным кредитам по данным Freddie Mac и доходность S&P 500 за 43-летний период. Наша первоначальная склонность заключалась в том, что фондовый рынок превзойдет выплаты по ипотеке, но выплаты по ипотеке оказались более сильным соперником, чем мы ожидали.Что для вас как инвестора «выигрыш», зависит от вашего инвестиционного горизонта и налоговой ситуации.

Примечание о нашем анализе: мы выполнили этот анализ, чтобы лучше понять этот вопрос, и по ходу дела сделали ряд предположений, которые мы вызываем. В конце статьи мы изложили наш анализ для ознакомления. Также стоит сказать: прошлые результаты не обязательно указывают на будущее. На самом деле ни у кого нет хрустального шара.

Лицом к лицу: 30-летний фиксированный выигрыш чаще

В течение 43 лет, начиная с 1971 года и заканчивая 2013 годом, выплата ипотечного кредита по средней ипотечной ставке за тот год была лучшим финансовым шагом, чем инвестирование в S&P 500 за 26 из этих лет или 60% случаев.Если посмотреть на результаты глубже, то, если вы получили ипотеку в любое время во время или после финансового кризиса (с 2008 по 2013 год), инвестирование в акции было выигрышной стратегией. Совокупная годовая доходность S&P за пять лет после 2009 г. составила 15,29%, что легко превзошло среднюю 30-летнюю фиксированную ставку в 5,04%. С 1997 по 2007 год, включая пузырь доткомов и подготовку к финансовому кризису, выплата ипотеки была выигрышной стратегией 10 из 11 лет.

5-летний доход S&P 500 по сравнению с 30-летними фиксированными ставками

Победитель

Процент побед

30-летний фиксированный

60% (26-17)

Нам было любопытно более длительные периоды времени, инвестированные в фондовый рынок, и повторно оценивали результаты, сравнивая фиксированную 30-летнюю доходность с 10-летней доходностью S&P.Для 10-летней нормы доходности результат аналогичен пятилетнему периоду: выплата ипотечного кредита была лучше, чем доходность на фондовом рынке в 63% случаев или 24 из 38 лет. Удивительно, но погашение ипотеки было бы лучшим использованием ваших денег, чем инвестирование в S&P 500, даже на 10-летний период.

10-летний доход S&P 500 по сравнению с 30-летними фиксированными ставками

Победитель

Процент побед

30-летний фиксированный

63% (24-14)

Большинство американцев , Включая налоги, способствует выплате по ипотеке

Наш первоначальный анализ, приведенный выше, не учитывает влияние налогов.Распространенным аргументом в пользу этого типа анализа является различный налоговый режим доходности акций и процентов по ипотечным кредитам. Обычно вы получаете больше выгоды от акций из-за более низкой ставки налога на прирост акций. Однако недавние изменения в налоговом кодексе фактически дают преимущество 30-летнему фиксированному сроку для многих американцев.

Закон о сокращении налогов и занятости от 2017 года сократил использование детализированных вычетов, таких как проценты по ипотеке, поскольку стандартный вычет увеличился. Теперь 82% домовладельцев имеют достаточно большие стандартные вычеты, чтобы удержание процентов по ипотеке не давало им налоговых льгот.Те, кто получает выгоду от вычета процентов по ипотеке, имеют налоговую планку в размере 24%.

Акции, удерживаемые дольше года, облагаются налогом на долгосрочный прирост капитала, который для большинства американцев составляет 15%. Вот как это может сработать. Предположим, что и ипотека, и акции имеют доходность 10%. Налог, влияющий на ставку по ипотеке в размере 24%, приведет к созданию нормы доходности 7,6%, в то время как сопоставимый налог на возврат акций, затронутый при ставке 15%, составит 8,5%.

Мы собрали два сценария, чтобы понять влияние налогов.В первом сценарии мы облагали налогом только доходность акций и не учитывали выгоды от вычета процентов. Во втором случае налог учитывается как в доходности акций, так и в процентах по ипотеке. Учитывая, что S&P отстает от 30-летнего фиксированного в нашем первоначальном сценарии, неудивительно, что снижение доходности S&P для налогов при сохранении ипотечных ставок без изменений склоняет чашу весов к 30-летнему фиксированному. Когда налоги влияют на обе стратегии, результаты становятся все ближе к равной гонке, и S&P вынуждает делать ставку при рассмотрении 10-летней доходности.

Доходность S&P 500 за 5 лет по сравнению с фиксированными ставками за 30 лет

Прокрутите, чтобы получить больше

Возврат за 10 лет S&P 500 по сравнению с фиксированными ставками за 30 лет

12 920 Прокрутите, чтобы узнать больше (Без корректировок)

Но разве пенсионные счета не облагаются налогом?

Пенсионные счета, такие как 401 (k), Roth IRA и Традиционные счета IRA, освобождены от налогов, пока деньги инвестируются, что делает их отличным местом для увеличения ваших денег без уплаты налогов.Если вашей инвестиционной целью является пенсионное накопление, налоговый режим пенсионных счетов является поводом подумать об инвестировании на рынке, а не выплате ипотечного кредита.

Мы собираемся на время прервать наш анализ для объявления общественной службы. Если ваш работодатель соответствует вашим взносам в 401 (k) или вы инвестируете в другой пенсионный план, который вы еще не исчерпали, ваш выбор прост. Сначала доведите до максимума план сопоставления. Участвуя в вашей программе сопоставления, вы получите 100% доход (1 доллар превращается в 2 доллара), даже если вы храните свои доллары наличными.Вы превзойдете и фондовый рынок, и любую ставку по ипотеке.

Теперь вернемся к нашему обычному анализу. Учитывая, что большинство домовладельцев будет использовать стандартный вычет, сценарий, при котором S&P 500 находится на не облагаемом налогом счете, на самом деле является нашим исходным сценарием, при котором ни то, ни другое не затрагивается налогом. Для относительно небольшого числа людей, получающих налоговые льготы по ипотеке, это сценарий, при котором S&P 500 выигрывает чаще, чем выплата по ипотеке.

Другие соображения для вашей ситуации

1

У вас есть другой долг с более высокой процентной ставкой

Если у вас есть другие долги с высокими процентными ставками, такие как кредитные карты, сосредоточьтесь в первую очередь на них.Если ваша годовая процентная ставка превышает 17 процентов, оплата кредитной картой будет более выгодным возвратом, чем S&P и ипотека.

2

Вы не склонны к риску

Вам не следует инвестировать в фондовый рынок, если вы не сможете пережить резкое падение или ваш временной горизонт настолько короток, что вы не сможете восстанавливаться. В Интернете есть инвестиционные анкеты, которые вы можете взять или проконсультироваться с финансовым консультантом, чтобы помочь вам найти портфель, который позволит вам спать по ночам.

3

Вам нужны наличные деньги или у вас очень короткие сроки

Если вам нужны наличные деньги или вам нужен денежный резерв на случай чрезвычайных ситуаций, ни фондовый рынок, ни ваш собственный капитал не подходят для этого. Продажа ваших акций в случае возникновения чрезвычайной ситуации может означать продажу в убыток. Чтобы получить собственный капитал, который вы приобрели путем выплаты ипотечного кредита, необходимо взять ссуду под залог собственного капитала или, что еще хуже, продать свой дом — ни один из этих способов не идеален для быстрого получения наличных.

4

Вы имеете право на рефинансирование

Наш анализ не рассматривает возможности рефинансирования вашей ипотеки в процессе. Преимущество рефинансирования заключается в снижении ежемесячного платежа и уменьшении общей суммы выплачиваемых процентов. Это может быть отличным шагом для вас с финансовой точки зрения, если снижение процентной ставки покрывает ваши комиссионные за рефинансирование. Используйте деньги, которые вы ежемесячно экономите на рефи, чтобы сэкономить топливо. Даже после рефинансирования вы все равно сможете погасить ипотечный кредит, если чувствуете, что это принесет вам больший доход, чем где-либо еще.

В целом, выплаты по ипотеке имеют преимущество в этих сценариях

Оглядываясь назад, мы были удивлены, узнав, что выплата ипотечного кредита была реальным соперником, даже более серьезным, чем мы предполагали изначально. Это был настоящий урок волатильности фондового рынка, увидев, что ипотека превзошла эти временные горизонты (5 и 10 лет). Вот итоговое табло:

ВОЗВРАЩЕНИЕ S&P за 5 лет по сравнению с фиксированным 30-летним

Прокрутите, чтобы узнать больше

Затронутый налог на ипотеку (S&P вышло на пенсию)

Прокрутите, чтобы узнать больше

Лицом к лицу (без корректировок)

Затронутый налог на ипотеку (S&P при выходе на пенсию)

Но вы должны диверсифицировать выбор между этими инвестициями

Реальность такова, что вы должны следовать обеим стратегиям с вашими дополнительными деньгами.Выбрать победителя в конкретном году сложно или даже невозможно. При процентной ставке от 60 до 63% по ипотеке есть место для более длительного периода, когда акции выигрывают годами подряд. Фактически, мы были в одном из таких периодов. С 2001 года как пятилетние, так и 10-летние доходности S&P приносили больше прибыли, чем фиксированные 30-летние. Диверсификация вашего портфеля обоими инвестициями снижает ваш профиль риска. Пока S&P переживает взлеты и падения, выплата по ипотеке (если она фиксированная) обеспечивает гарантированную доходность.

Вот четыре шага, которые, по данным данных, вам следует предпринять.

1

Сначала выплатите долг с высокой процентной ставкой

Это лучший доход, чем рыночный или ипотечный кредит, и эти дополнительные денежные средства немедленно доступны для вас.

2

Максимально возможное совпадение с любым работодателем

Предполагая, что у вас есть пенсия, которую вы планируете планировать, максимальное совпадение с любым доступным вам работодателем даст вам немедленную 100-процентную отдачу от ваших инвестиций.

3

Ищите возможности для рефинансирования

В нашем анализе тенденций в области ипотечного кредитования мы обнаружили, что если бы вы получили ипотечный кредит в январе 2019 года и получили возврат в октябре 2019 года, вы сэкономили бы более 100 долларов в месяц и окупили бы комиссию за рефинансирование через пару месяцев.

4

Оцените свои цели и ситуацию, чтобы выбрать правильное сочетание

Короткие временные горизонты и более низкая терпимость к риску должны способствовать выплате ипотечного кредита, особенно если вы не вычитаете проценты из своей налоговой декларации.Более длительные временные горизонты безналогового счета благоприятствуют инвестированию на рынке.

Анализ Допущения и примечания

Основы анализа:

Мы начали с этой предпосылки: что, если вы профинансировали дом в данном году и у вас есть лишний доллар, который нужно потратить? Как использовать эти дополнительные деньги?Если вы выплатите ипотечный кредит, вы выплатите основную сумму и получите выгоду в виде избежания процентов по текущей 30-летней фиксированной ставке.

В сценарии инвестирования в S&P 500 мы использовали совокупную годовую доходность на следующие пять или 10 лет, предполагая, что вы будете покупать и держать в течение определенного периода. По этой причине наш анализ заканчивается в 2013 году, последнем году, в котором нам нужно рассчитать доходность за пять лет (2018 год). Мы проигнорировали комиссии и комиссии по ипотеке и S&P 500 как упрощающее предположение.

Льгота по налогу на проценты по ипотеке в размере 24%:

Изучая данные налоговой декларации за 2018 год, собранные IRS за июль 2019 года, мы обнаружили, что более 50% возвратов с использованием ипотечного вычета составляли доходы от 75000 до 200000 долларов США.Мы предположили, что обычная ставка подоходного налога для этой группы составляет 24%, исходя из текущих налоговых ставок.- Выплата ипотеки является гарантированным заявлением:

Собственный капитал не гарантируется, однако ваша ипотека существует независимо от вашего капитала. Каждый доллар, который вы платите, снижает общую сумму процентов, выплачиваемых по вашей ипотеке, и заставляет будущие выплаты по ипотеке сокращать больший процент вашей основной суммы кредита.

Подробнее об ипотеке

Об авторе

Дуг Милнс — глава отдела маркетинга и коммуникаций MoneyGeek.Он провел более десяти лет в сфере корпоративных финансов, выполняя оценки для Дафф и Фелпс, а также финансовое планирование и анализ для различных компаний, включая OpenTable. Он имеет степень магистра прогнозной аналитики (Data Science) Северо-Западного университета и является держателем сертификата CFA. Дуг увлекается построением финансовых и прогнозных моделей и использованием данных для принятия обоснованных решений.

Штат Нью-Джерси — Министерство финансов — NJDPB

Сумма погашения

Минимальный вычет в счет погашения новой ссуды равен обычной ставке пенсионных взносов вашей заработной платы на момент подачи заявления о ссуде.Обычно минимальная сумма выплаты по кредиту будет одинаковой вне зависимости от того, занимаете ли вы $ 500 или $ 5 000; однако погашение более крупного займа будет продолжаться в течение более длительного периода времени, чем погашение более мелкого займа.

Максимальный вычет в счет погашения кредита составляет 25% от вашей базовой заработной платы.

Все ссуды должны быть выплачены в течение пяти лет.

ПравилаIRS требуют, чтобы максимальный график погашения всех кредитов составлял пять лет.

Многократные займы

Если вы берете дополнительные ссуды до того, как первоначальная ссуда будет полностью выплачена, вы должны выплатить их все к дате окончания первого пятилетнего периода. Если у вас есть непогашенный остаток и вы хотите взять еще одну ссуду до выплаты текущего остатка, вы все равно можете подать заявку на ссуду. Однако из-за правила пяти лет сумма погашения может быть намного выше. Также возможно, что максимальная сумма, которую вы можете взять в долг, может быть уменьшена, или запрос на получение кредита может быть отклонен, если удержания из заработной платы составят более 25 процентов от вашей заработной платы.

Аннулирование кредита

Если вы не удовлетворены суммой ссуды или графиком погашения после выплаты ссуды, вы можете запросить сумму погашения для остатка ссуды плюс любые начисленные проценты до окончания обычного графика погашения.

Своевременное погашение

ПравилаIRS требуют, чтобы участники производили своевременные платежи в счет непогашенной ссуды.Если вы берете отпуск без сохранения заработной платы более трех месяцев, вы будете уведомлены о неуплате в счет погашения остатка непогашенной ссуды и предложите выбрать единовременную выплату остатка плюс проценты или погашение кредит в рассрочку ежемесячно через личный расчет.

Количество платежей по ссуде и размер причитающихся процентов основаны на непрерывных выплатах. Если по какой-либо причине вы не выплачиваете заработную плату и вычеты по ссуде не производятся в соответствии с графиком, будут начислены дополнительные проценты.Важно, чтобы NJDPB был уведомлен сразу же после вашего возвращения в фонд заработной платы, чтобы ваш заем плюс дополнительные начисленные проценты можно было повторно подтвердить. Несвоевременное уведомление NJDPB приведет к начислению дополнительных процентов.

Неплатеж

Невыплата ссуды по графику может привести к тому, что невыплаченный остаток ссуды будет объявлен облагаемым налогом распределением. Если будет установлено, что ссуда просрочена, ссуда будет считаться выплатой с вашего пенсионного счета, и о ней будет сообщено в IRS.Для налогового года, в котором происходит дефолт, NJDPB отправит вам форму 1099-R для целей налоговой отчетности в январе следующего года.

Для получения дополнительной информации вы можете обратиться к Информационному бюллетеню «Ссуды ».

Стоит ли выплачивать ипотечный кредит на пенсии? Специалисты взвешивают

урбазон| E + | Getty Images

Это одна из тех дискуссий, в которых, кажется, редко бывает явный победитель: должны ли пенсионеры выплачивать свою ипотеку или продолжать вносить эти ежемесячные платежи?

Ответ — возможно, несколько раздражающий — в зависимости от обстоятельств.

Конечно, выплата ипотеки дает несколько преимуществ: ваши ежемесячные обязательства снижаются, и вы можете получить больше возможностей для маневра в своем денежном потоке.

Однако, в зависимости от того, откуда будут поступать деньги на выплату, а также от вашей налоговой ситуации и имеющихся у вас оставшихся активов, могут возникнуть финансовые последствия, которые должны вас устраивать.

Вот что нужно учитывать.

Числа

Иногда математику можно вырезать и высушить.То есть, если вы платите больше процентов по ипотеке, чем проценты, которые вы зарабатываете на деньги, которые вы бы использовали для ее выплаты — и налоговые последствия этого были бы минимальными — это может быть легкое решение. .

«У вас есть деньги, которые просто лежат на текущем счете? Если это так, то, возможно, будет легко погасить долг, который стоит вам несколько процентных пунктов, когда вы ничего не зарабатываете наличными в условиях сегодняшних ставок. «, — сказал сертифицированный специалист по финансовому планированию Брайан Шмехил, директор по управлению капиталом The Mather Group в Чикаго.

Аналогичным образом, если вы инвестируете в облигации с доходностью 1,5%, и вы платите больше, чем эта сумма по ипотеке, вы, по сути, сводите на нет прибыль от облигаций, сказал CFP Аллан Рот, основатель Wealth Logic в Колорадо-Спрингс , Колорадо.

Больше новостей из книги «Новый путь к пенсии»:

Вот еще несколько новостей о пенсии.

Он также указал, что если вы платите, скажем, 2,5% по ипотеке и выплачиваете ее, вы, по сути, просто заработали эту ставку на деньгах, которые вы использовали для погашения ссуды.

«Это будет безрисковая, безналоговая прибыль 2,5%», — сказал Рот.

Кроме того, вам не нужно было продавать актив для получения этой прибыли: ваш дом, стоимость которого может вырасти, остается вашим.

С другой стороны, если деньги, которые вы бы использовали для выплаты ипотеки, находятся на пенсионном счете, сравнение процентных ставок может не сработать в вашу пользу.

«В таком случае, возможно, не в ваших финансовых интересах снимать деньги с пенсионного счета для погашения долга, который стоит вам меньше, чем то, что вы могли бы заработать, инвестируя его», — сказал Шмехиль.

Кроме того, если вы смогли вычесть проценты по ипотеке в своей налоговой декларации — вы должны перечислить свои вычеты, чтобы получить этот перерыв — имейте в виду, что эта льгота исчезнет. (Тем не менее, большинство налогоплательщиков не перечисляют их.)

Налоговый фактор

Также могут возникнуть налоговые последствия в случае получения распределения из ваших пенсионных фондов.

Если учетная запись не является учетной записью Roth — чьи взносы производятся после уплаты налогов, но распределения, как правило, не облагаются налогом, — ваши снятия обычно облагаются налогом.Традиционные планы 401 (k) и индивидуальные пенсионные счета предоставляют налоговые льготы для взносов, в то время как распределения облагаются налогом как обычный доход.

«Если это распределение перемещает вас из предельной группы с 12% до 22% или с 24% до 32%, то вы платите дяде Сэму налоговую премию в размере от 8% до 10% только для погашения долга. это может стоить вам всего 3% », — сказал Шмехиль.

Однако, если вы все же решите использовать эти пенсионные активы для отказа от ипотеки и хотите минимизировать налоги, вы можете распределить выплаты на несколько лет, сказал Рот из Wealth Logic.

«Если вы находитесь в маржинальной группе 12%, я бы сказал, снимайте сумму, которая удерживает вас на этом уровне 12% каждый год», — сказал Рот.

Кроме того, имейте в виду, что, когда вы выплачиваете ипотеку, деньги, которые вы используете, по существу конвертируются в капитал вашего дома, который вы можете или не сможете легко использовать в будущем.

Другими словами, если наличие неликвидного актива — вашего дома — будет мешать достижению ваших финансовых целей, может быть лучше хранить деньги в другом месте, либо на денежном, либо на инвестиционном счете, в зависимости от ваших целей и допустимого риска (как долго, пока вам не понадобятся деньги, и сможете ли вы переварить волатильность на рынках).

Обычно мы рекомендуем выплатить ипотечный кредит и получить эмоциональную выгоду от снижения фиксированных накладных расходов.

Ларри Гинзбург

Владелец и президент Ginsburg Financial Advisors

Шмехил и другие финансовые консультанты заявили, однако, что даже если вы определите, что математика предполагает, что было бы более разумно с финансовой точки зрения продолжать выплачивать ипотеку, есть эмоциональная сторона к расчетам, которые могут — и, возможно, должны — иметь большой вес.

«Да, клиенты потенциально могли бы заработать больше денег, оставив нам капитал для управления и получения более высокой прибыли за вычетом налогов, чем процентные расходы по их ипотеке», — сказал CFP Ларри Гинзбург, владелец и президент Ginsburg Financial Advisors в Окленде, Калифорния. .

«Зачем спекулировать своим собственным капиталом? Какие основные преимущества это дает клиенту?» — сказал Гинзбург. «Обычно мы рекомендуем выплатить ипотечный кредит и получить эмоциональную выгоду от снижения фиксированных накладных расходов.«

Например, по его словам, это помогает снизить уровень беспокойства пенсионеров во время рыночных спадов, потому что они меньше беспокоятся о том, как это повлияет на их доход, даже когда у них нет причин для беспокойства.

Гинзбург сказал, что клиенты, которые изначально не соглашались с его советом избавиться от их ипотеки, позже поблагодарили его.

«Мне никогда не приходилось ко мне возвращаться и говорить, что они недовольны тем, что они выплатили свою ипотеку», — сказал он.

Максимальное увеличение права на финансовую помощь

Хотите верьте, хотите нет, но существуют стратегии, позволяющие максимально увеличить ваше право на получение финансовой помощи студентам с учетом потребностей.Эти стратегии основаны на лазейках в методологии анализа потребностей и полностью законны. Мы разработали эти стратегии, проанализировав недостатки методологии анализа федеральных потребностей. Вполне возможно, что Конгресс со временем устранит многие из этих лазеек. Пока это не произойдет, мы считаем, что выявление этих недостатков приведет к более равным условиям и, следовательно, к более справедливому процессу анализа потребностей.

В нижеследующих стратегиях термин «базовый год» относится к налоговому году, предшествующему году предоставления субсидии, где год предоставления вознаграждения — это академический год, на который запрашивается помощь.В процессе анализа потребностей используется финансовая информация за базовый год для оценки ожидаемого вклада семьи. Многие из этих стратегий представляют собой просто методы минимизации дохода в течение базового года. Точно так же стоимость активов определяется на момент подачи заявки и может не иметь отношения к их стоимости в течение года присуждения контракта.

Несколько слов о честности

Мы не включили какие-либо стратегии, которые мы считаем неэтичными, нечестными или незаконными. Например, хотя мы можем описать некоторые стратегии защиты активов, мы не предлагаем методы сокрытия активов.Аналогичным образом, мы настоятельно не рекомендуем любой семье предоставлять ложную информацию о финансовой помощи

.Ознакомьтесь с лучшими стратегиями повышения соответствия критериям получения помощи. Чтобы получить более подробную информацию о стратегиях максимального удовлетворения ваших потребностей, щелкните по темам ниже.

Основные принципы

Есть несколько основных принципов, лежащих в основе стратегий максимального увеличения права на получение финансовой помощи. Эти принципы включают:

- Снижение доходов в базовые годы.

- Уменьшение «включенных» активов. Преобразование включенных активов в не включенные активы увеличит право на участие, защищая их от процесса анализа потребностей. Однако большинство специалистов по финансовому планированию рекомендуют родителям поддерживать резервный фонд, равный шестимесячной заработной плате, в относительно ликвидной форме на случай чрезвычайных ситуаций и других непредвиденных обстоятельств.

- Увеличение числа членов семьи, обучающихся в колледже и одновременно получающих ученую степень или сертификат. Взнос семьи делится между всеми детьми, которые будут зачислены в колледж.

- Воспользоваться различиями в способах, которыми процесс анализа потребностей оценивает активы и доходы учащегося и его или ее родителей.

- Изменение статуса студента с иждивенца на самостоятельный. Как правило, это не так-то просто.

Доход

Если вы оцениваете свой доход по Бесплатному заявлению на получение федеральной помощи студентам (FAFSA), не переоценивайте. Семьи имеют естественную тенденцию завышать доход, отчасти за счет отчетности о валовом доходе (до вычетов на страховые взносы) вместо скорректированного валового дохода.Будьте внимательны при сообщении суммы уплаченных налогов. Многие путают сумму удержания (цифру из W2) с суммой уплаченных налогов. Избегайте получения прироста капитала в течение базового года, который рассматривается как доход. Продайте акции и облигации на втором курсе средней школы. Если вы должны продавать, пока ваш ребенок учится в колледже, подождите до апреля младшего года обучения после подачи заявления на получение финансовой помощи. Не забирайте деньги из пенсионного фонда для оплаты расходов на образование, которые защищены от процесса анализа потребностей. .Если вы снимете слишком много денег со своей пенсии или снимете их до того, как будет подано заявление о финансовой помощи, вы превратите их во включенный актив. В определенных обстоятельствах небольшое уменьшение дохода родителей может значительно повысить их право на получение помощи. на федеральную финансовую помощь. Если справедливы оба следующих условия: скорректированный валовой доход родителей составляет менее 50 000 долларов, и все члены семьи имеют право подавать налоговую декларацию IRS по форме 1040A или IRS по форме 1040EZ или не обязаны подавать.

Таким образом, если семья обладает значительным имуществом, а доход родителей приближается к 50 000 долларов, родителям следует подумать о том, чтобы предпринять шаги по снижению своего дохода ниже порогового уровня в 50 000 долларов.

Некоторые методы уменьшения дохода родителей включают:

- Взять неоплачиваемый отпуск.

- Потеря капитала из-за продажи безнадежных инвестиций.

- Перенос любых бонусов до окончания базового года.

- Если семья ведет собственный бизнес, они могут снизить заработную плату членов семьи в течение базового года.Доход, удерживаемый корпорацией, по-прежнему будет рассматриваться как бизнес или инвестиционный актив, но к активам относятся более благоприятно, чем к доходу.

- Внесение большего взноса в пенсионные фонды.

Если оба члена супружеской пары получили доход, но один из них упал ниже порогового значения дохода для подачи декларации о подоходном налоге, а другой упал выше порогового значения, члену с доходом выше порогового значения может быть выгодно подать заявление в качестве женат на раздельном подаче.Это позволит другому участнику не подавать декларацию. Это дает более низкий AGI.

Активы

Как правило, если семья полностью не уверена, что ребенок не имеет права на получение помощи, основанной на необходимости, деньги следует копить на имя родителей, а не на имя ребенка. Использование активов на имя ребенка имеет одно важное преимущество и два основных риска. Преимущество заключается в экономии налогов за счет более низкой налоговой категории ребенка. Однако риски часто перевешивают преимущества.Такая передача имущества приведет к ограничению права на получение финансовой помощи, и ребенок не обязан тратить деньги на расходы на образование.

После того, как ребенку исполнится 18 лет, семья может воспользоваться налоговой экономией, разместив активы на имя ребенка, поскольку доход от активов будет облагаться налогом по налоговой шкале ребенка. Но формулы анализа потребностей предполагают, что ребенок вносит гораздо большую часть своего имущества (и дохода), чем родители, в результате чего такие стратегии защиты от налогов часто значительно снижают право на получение финансовой помощи.Родители должны тщательно продумать последствия финансовой помощи, прежде чем переводить деньги на имя своего ребенка. Если родители хотят передать активы своего ребенка обратно на свое имя, они должны сделать это до начала базового года.

Закон о сокращении затрат на обучение в колледжах и доступе к ним 2007 г. изменил порядок учета версий счетов для квалифицированного обучения, таких как накопительные планы для колледжей 529, планы предоплаты за обучение и накопительные счета для образования Coverdell. Когда они принадлежат учащемуся-иждивенцу, эти планы указываются как родительские активы в Бесплатном заявлении на получение федеральной помощи учащимся (FAFSA).

В частности, чтобы учетная запись попечителя считалась родительским активом, а не активом учащегося, должны выполняться все следующие условия:

- Учетная запись должна быть депозитарной, то есть студент является одновременно владельцем счета и бенефициаром.

- Только 529 сберегательных планов колледжей, предоплаченных планов обучения и сберегательных счетов Coverdell Education соответствуют требованиям.

- Студент должен быть иждивенцем.

Это дает родителям, спасшим на имя ребенка, дополнительный способ отменить нанесенный ущерб.Перед подачей заявления FAFSA родитель должен преобразовать актив (ликвидировав его, поскольку взносы должны быть наличными) в опекунскую версию накопительного плана колледжа 529, плана предоплаты за обучение или Coverdell ESA. Затем деньги будут рассматриваться как родительский актив в FAFSA, даже если они все еще принадлежат студенту.

Итак, прежде чем тратить много усилий на оптимизацию родительских активов, воспользуйтесь калькулятором EFC Finaid в подробном режиме и посмотрите, есть ли какой-либо вклад от родительских активов.

Объекты укрытия

- Если у ваших детей есть хоть какая-то надежда на получение финансовой помощи, не вкладывайте никакие активы на имена своих детей, независимо от налоговой экономии. Точно так же не платите своим детям зарплату в рамках семейного бизнеса. С другой стороны, если вы абсолютно уверены, что ваши дети не будут иметь права на получение финансовой помощи, воспользуйтесь всеми налоговыми льготами, которые вы можете получить.

- Израсходуйте активы учащегося, прежде чем касаться каких-либо активов родителей.

- Имущество других детей не учитывается формулой анализа потребностей. Таким образом, размещение родительских активов на имя младшего (или старшего) брата или сестры может помочь защитить их от анализа потребностей. С другой стороны, многие школы сейчас запрашивают активы, принадлежащие братьям и сестрам учащихся, поэтому эта стратегия может повлиять на выделение институциональных фондов.

- Определенные виды собственности, такие как автомобили, компьютеры, лодки, мебель, бытовая техника, книги, одежда и школьные принадлежности, не считаются активами.Если вам нужно будет совершить определенные крупные покупки, такие как покупка нового автомобиля, делайте это до базового года, чтобы ваши ликвидные активы уменьшились.

- Если бабушка и дедушка хотят дать детям деньги, чтобы помочь им оплатить учебу, попросите их подождать, пока ребенок закончит школу, а затем выплатить ребенку ссуду на обучение. Если они не могут ждать, попросите их отдать деньги родителям, а не детям, чтобы в процессе анализа потребностей деньги оценивались по ставке родителей.

- Целевые фонды обычно неэффективны для защиты активов, поскольку они оцениваются как активы студентов.Более того, если фонд создан для того, чтобы попечители не тратили основную сумму, это может повредить праву учащегося на получение финансовой помощи.

- Пенсионные фонды, пенсии, аннуитеты с отсроченным налогом и полисы страхования жизни, как правило, не считаются активами по формулам анализа потребности как в Федеральной методологии, так и в институциональной методологии. Вы можете защитить значительную часть своих активов, сделав максимальные взносы в эти фонды в годы, предшествующие базовому году.

- Малые предприятия, которые принадлежат и контролируются семьей, исключаются как активы в FAFSA.

- Недвижимость обычно рассматривается как инвестиционный актив, а не как бизнес-актив, если только она не является частью официально признанного бизнеса, который предоставляет услуги помимо коммунальных услуг и вывоза мусора, например, услуги горничной.

- Для анализа институциональных потребностей не переоценивайте справедливую рыночную стоимость вашего дома. Если у вас есть недавно проведенная оценка или оценка, или вы используете калькулятор федерального жилищного индекса, чтобы получить очень консервативную оценку текущей рыночной стоимости.

Кредиты

- Избегайте потребительских долгов, таких как большие остатки на кредитных картах и автокредиты.Потребительский долг не учитывается в формуле анализа потребностей, поэтому наличие баланса кредитной карты не имеет смысла. Выплата остатков по кредитной карте и автокредитование уменьшит ваши наличные деньги, тем самым повысив ваше право на финансовую помощь.

- Федеральная методология анализа потребностей не учитывает справедливость в отношении основного места жительства семьи. Таким образом, чтобы максимально увеличить ваше право на получение федеральной помощи, вы можете использовать свои наличные и другие включенные активы для предоплаты части своей ипотеки. Однако многие частные колледжи и университеты учитывают ваш дом как актив при распределении институциональных средств.В таком случае, возможно, стоит получить ссуду под залог жилья, чтобы обеспечить средства на образование ваших детей. Из налогооблагаемой базы не только выплачиваются проценты, но и кредит уменьшает ваши активы.

- Если вы решите получить ссуду под залог собственного капитала, чтобы оплатить расходы на обучение в колледже, получите кредитную линию под залог собственного капитала, а не ссуду. Когда вы получаете ссуду и не тратите все деньги до подачи следующей формы финансовой помощи, вы создаете актив, который отображается в анализе потребностей, и вы также платите проценты на полную сумму заем.Используя кредитную линию, вы занимаетесь только той частью, которую фактически используете.

- В большинстве случаев процентная ставка по ссудам на образование лучше, чем процентная ставка по ссудам под залог недвижимости. С другой стороны, процентные платежи по ипотеке не облагаются налогом. Только ограниченная часть процентных выплат по студенческим ссудам подлежит вычету, и вычет подлежит постепенному сокращению дохода. Однако с учетом всех обстоятельств образовательные ссуды обычно являются лучшим выбором с финансовой точки зрения.

Количество членов семьи, обучающихся в колледже

Многие формулы анализа потребности делят вклад родителей между всеми учащимися колледжа.Семья, которая не имеет права на получение финансовой помощи, когда один ученик учится в школе, может внезапно получить право на получение финансовой помощи, когда двое или более детей поступают в школу одновременно.

Например, предположим, что формула анализа потребностей вычисляет взнос родителей в размере 17 000 долларов, когда один ученик учится в школе, и взнос ученика в размере 2 000 долларов. При расходах на колледж в размере 19 000 долларов в год у студента будет финансовая потребность в 2 000 долларов, и он, вероятно, не будет иметь права на большую финансовую помощь. Но в следующем году, когда братья и сестры учащегося также зачисляются, родительский взнос делится пополам.Несмотря на то, что родительский взнос немного увеличился до 18 000 долларов, ожидается, что каждый ученик получит от родителей 9 000 долларов. При расходах на колледж в размере 21000 долларов и взносе студентов в 2000 долларов каждый студент теперь имеет финансовую потребность в 10000 долларов (21000 долларов за вычетом EFC в размере 11000 долларов), и оба будут иметь право на получение некоторой финансовой помощи.

Если вы являетесь родителем, который на законных основаниях возвращается в школу, чтобы закончить образование или получить дополнительную степень, предоставьте документацию об этом администратору финансовой помощи школы и попросите провести профессиональную оценку.Школа имеет право вычитать фактические расходы родителей на образование из дохода или компенсировать их другими способами. Поскольку в этой области были случаи мошенничества, вам придется убедить администратора финансовой помощи в своей искренности.

Количество человек в семье

Человек считается членом семьи, если он получает более половины своей поддержки от родителей учащегося. Ученик также засчитывается, независимо от того, где ученик получает свою поддержку.

- Если родители учащегося разведены или разлучены, родитель-опекун несет ответственность за заполнение формы финансовой помощи. Родитель-опекун — это родитель, с которым студент прожил больше всего в прошлом году. Это не обязательно то же самое, что и родитель, который предоставил студенту более половины алиментов или указал на его иждивенца в своей налоговой декларации. Это даже не обязательно должен быть родитель, имеющий законную опеку над ребенком.

- В отличие от большинства вопросов в заявке на получение финансовой помощи, в которых основное внимание уделяется базовому году, вопросы о количестве людей в семье и количестве членов семьи, обучающихся в колледже, относятся к году предоставления.Таким образом, если мать беременна, нерожденный ребенок засчитывается в размер домохозяйства, но не учитывается при независимом определении статуса учащегося.

Статус зависимости

Требования к тому, чтобы студент считался независимым, достаточно строгие. Только два из них находятся под разумным контролем студента, и это

- вступить в брак до подачи заявления FAFSA

- отложить поступление в колледж до достижения 24-летнего возраста

Любой из этих критериев квалифицирует студента как независимого для присуждения федеральных средств.При выделении институциональных средств многие школы занимают более строгую позицию и требуют доказательств того, что учащийся находится в строгом самоокупаемости. Учащийся, который живет дома со своими родителями (даже если он или она платит за квартиру) и не зарабатывает скромный доход, вероятно, не подойдет.

Если студент вступает в брак после подачи заявления FAFSA, это не повлияет на анализ потребностей в текущем году. Вы не можете изменить свой статус зависимости в середине года, женившись. Изменение семейного положения в середине года повлияет на статус иждивенца только в последующие годы.

Статус независимого студента не всегда ведет к увеличению права на получение финансовой помощи. Хотя это означает, что финансы родителей не учитываются в процессе анализа потребностей, учащийся, вступающий в брак, должен будет указать финансовую информацию для своего супруга.

Финансирование расходов на обучение в колледже

- Спросите, есть ли в школе план рассрочки оплаты за обучение, позволяющий распределять плату за обучение на 12-месячный период.Некоторые школы не взимают никаких процентов за свои планы оплаты за обучение, а предоплата обычно невысока, поэтому, возможно, стоит принять участие.

- Сохранение для колледжа. Несмотря на то, что формула анализа потребностей учитывает любые активы, чем больше вы откладываете на учебу в колледже, тем лучше вам будет. Чем больше у вас денег, тем больше у вас возможностей для оплаты обучения в колледже. Если вы начнете достаточно рано, то регулярно откладывайте разумную сумму денег до значительного фонда колледжа к тому времени, когда ваши дети достигнут колледжа.

- Подать заявку на стипендии частного сектора. Fastweb — отличный бесплатный ресурс для стипендий в колледжах.

- Получите стипендии, контролируемые колледжем.

Преимущества

Мы предлагаем конкурентоспособную заработную плату и льготы, соответствующие интересному выбору профессии.

Группа Всемирного банка предлагает конкурентоспособные на международном уровне зарплаты, основанные на вашем образовательном и профессиональном опыте. Мы предлагаем следующие преимущества:

Программы страхования здоровья, жизни, от несчастных случаев и другие программы страхования

Персонал, набранный в штаб-квартире, и члены их семей (включая домашних партнеров) могут выбрать один из трех комплексных планов медицинских / стоматологических льгот без каких-либо исключений по ранее существовавшим условиям, если зачисление производится в течение 60 дней с момента поступления на работу.Сотрудники, набранные в страновой офис, имеют право на получение комплексного плана медицинских / стоматологических льгот для себя и соответствующих членов семьи, включая домашних партнеров.

Группа Всемирного банка бесплатно предоставляет базовое страхование жизни и страхование от несчастных случаев всем сотрудникам. Персонал, набранный в штаб-квартире, может выбрать дополнительное страхование жизни и страхование от несчастных случаев за свой счет.

Страхование потери трудоспособности и компенсации работнику предоставляется всему персоналу бесплатно.

Пенсионный план

Группа Всемирного банка спонсирует комплексный пенсионный план для всех сотрудников.Персонал и Группа Всемирного банка делают взносы в пенсию, которая используется при выходе на пенсию.

Пособия на переезд, переселение и экспатрианты

Сотрудникам, назначаемым на должности, подлежащие международному найму, Группа Всемирного банка выплачивает пособия при переезде при назначении и пособия на переселение по окончании службы. Всемирный банк также выплачивает надбавку за мобильность имеющим на это право сотрудникам-экспатриантам, назначаемым на должности в штаб-квартире с учетом международного найма, с правом на участие на основе гражданства и статуса визы / проживания в месте службы, где они были назначены.(Сотрудники, назначенные на должности вне штаб-квартиры, подлежащие международному найму, могут иметь право на другие льготы для экспатриантов.)

Оплачиваемый отпуск

Новые сотрудники получают 26 дней ежегодного отпуска и 15 дней отпуска по болезни в год, начисляемых ежедневно.

Баланс между работой и личной жизнью

Помощь сотрудникам в достижении баланса между работой и личной жизнью.

Банк стремится предложить сотрудникам гибкий график работы, чтобы обеспечить лучший баланс между работой и личной жизнью.Некоторые из программ, предлагаемых сотрудникам, включают удаленную работу, альтернативный и сокращенный графики работы, гибкий график, совместное использование рабочих мест и работу на дому. Эти договоренности основаны на усмотрении нанимающего менеджера, бизнес-потребностях учреждения и индивидуальных особенностях каждого человека.

Кроме того, центральный офис Банка предлагает другие услуги, помогающие достичь баланса между работой и личной жизнью:

Отдел медицинского обслуживания: Отделение медицинского обслуживания на месте включает в себя консультации и лечение легких недомоганий или травм в течение рабочего дня, клинические услуги, связанные с рабочими заданиями (например, оценка перед приемом на работу и медицина путешествий), а также профилактические услуги по уходу.В отделении действует Программа укрепления здоровья, предлагающая широкий спектр текущих программ и запланированных мероприятий, направленных на поощрение здоровых привычек персонала и семей.

Фитнес-центр: Фитнес-центр Банка полностью укомплектован новейшими тренажерами, раздевалками, душевыми, саунами и тренажерными залами, что способствует поддержанию хорошего здоровья, морального духа и производительности персонала.

Уход за детьми: Уход за детьми — главная забота семей Всемирного банка с детьми.Банк с гордостью предлагает Детскому центру Группы Всемирного банка в качестве варианта удовлетворения этих потребностей. Кроме того, резервный присмотр за детьми доступен для сотрудников, которые нуждаются в неотложной помощи или временном присмотре за детьми.

Комната для кормления грудью: Комнаты для кормящих матерей имеются в ряде офисов Группы Всемирного банка.

Выход на пенсию | Пенсионный фонд | Округ Аллегейни

Политики, программы и руководящие принципы

Узнайте больше о факторах, принимаемых во внимание при принятии инвестиционных решений, а также о нашей брокерской политике, программе новых менеджеров и инвестиционной политике пенсионного фонда.

Краткий обзор фактов

На 1 января 2021 г. | |

|---|---|

| Предполагаемая скорость | 7,75% |

| Ставка взносов (делится поровну между работником и работодателем) | 21% |

| Ставка возврата | 49 бит / с |

На 1 января 2020 г. | |

| Итого финансируемый статус | 75.9% |

| Рыночная стоимость активов | $ 968 608 794 |

| Возврат за год без комиссии | 5,26% |

| Выплата пособий | $ 109 370 751 |

| Всего взносов | $ 81 706 321 |

Участников плана | |

|---|---|

| Активные участники | 7 269 |

| Пенсионеры | 5 061 |

| Отсроченный Vested | 260 |

| Итого | 12 590 |

Распределение активов по состоянию на 28 февраля 2021 г. | ||||

|---|---|---|---|---|

| МВА (000 долл. США) | Фактическое% | Политика% | Разница | |

| Государственный капитал | $ 382 088 | 37.7 | 33,0 | 4,7 |

| Частный капитал | $ 203 786 | 20,1 | 20,0 | 0,1 |

| Фиксированный доход | $ 240 791 | 23,7 | 24,5 | -0,8 |

| Недвижимость | $ 113 472 | 11.2 | 12,5 | -1,3 |

| Государственные недвижимые активы | $ 40 010 | 3,9 | 10,0 | -6,1 |

| Другое | 32 783 долл. США | 3,4 | 0 | 3,4 |

| План | $ 1 012 930 | 100% | 100% | |

Политики и программы

Брокерская политика

Программа для новых менеджеров

Заявление об инвестиционной политике

Наши консультанты

AndCo Consulting

875 Green Tree Road

Seven Parkway Center, офис 840

Питтсбург PA 15220

Телефон: 412-465-1064

Консультанты по стратегии активов

Six North Park Drive, офис 208

Hunt Valley, MD 21030

Телефон: 410-528-8282

Факс: 410-528-8305

Советники по УГФ

Подразделение ООО «УПФ Эссет Менеджмент»

Площадь двух Логанов

Люкс, 18-я улица и Арч-стрит, 1600

Филадельфия, Пенсильвания 19103

Телефон: 215-567-6100

Факс: 215-567-4180

Поверенный

Кэмпбелл Даррант, Битти Паломбо и Миллер, П.С.

535 Смитфилд-стрит, офис 700

Питтсбург, Пенсильвания 15222-2302

Телефон: 412-395-1280

Факс: 412-395-1291

Актуарий

Cowden Associates

Four Gateway Center, офис 605

444 проспект Свободы

Питтсбург, Пенсильвания 15222-1222

Телефон: 412-394-9330

Факс: 412-394-9324

Прощение PPP: что ясно, что нет и что могут сделать заемщики

Примечания редактора:

- 17 июня 2020 года SBA и Казначейство выпустили обновление своего стандартного заявления о прощении, чтобы отразить изменения программы в соответствии с Законом о гибкости ГЧП, а также новое приложение EZ.Подробнее о приложениях читайте здесь.