что это такое, условия, требования, как получить

Овердрафт — разновидность кредитования, предоставляемая банком заемщику в виде кредитной линии при недостатке финансов на расчетном счете.

Овердрафтные средства разрешается использовать только на хозяйственную деятельность организации. Кредит расходуется на следующие цели:

- выдача заработной платы сотрудникам;

- обеспечение сырьем, материалами, производственным оборудованием;

- погашение долгов перед бюджетом;

- оплата арендных платежей.

Овердрафт нельзя использовать для покрытия долгов перед другими финансово-кредитными учреждениями, покупать на заемные средства доли в ООО, а также ценные бумаги в уставных капиталах.

Как работает овердрафт для юридических лиц

Овердрафт служит своего рода страховкой для предпринимателей, когда на счете не остается средств для погашения задолженности перед поставщиками, клиентами и сотрудниками. Это определенная сумма безналичных денег, предоставляемая банками при отрицательном балансе заемщика.

Фактически расчетный счет пуст, но овердрафт позволяет уйти в минус. Кредитополучатель продолжает непрерывно вести хозяйственную деятельность без потери времени на оформление стандартных займов. Кредитной линией можно воспользоваться неограниченное количество раз в пределах установленного банком срока. Как только на расчетный счет поступают деньги, овердрафт автоматически погашается, а доступ к кредитной линии возобновляется.

Виды овердрафта:

- Разрешенный/неразрешенный. В первом случае — это ограниченный лимит кредитных средств, отраженный в условиях договора. Если расход финансов превышает допустимую сумму, овердрафт считается неразрешенным. За подобную услугу клиенту грозят штрафы, увеличенные проценты по кредиту и повышенная комиссия.

- Стандартный. Наиболее распространенная разновидность овердрафта для предпринимателей и представителей малого и среднего бизнеса. Обычно лимит составляет 50% от месячного оборота средств.

- Авансовый овердрафт.

Такой вариант кредитования предоставляется платежеспособным компаниям со стабильно большими оборотами. Сумма займа равна месячному минимальному обороту без учета обязательных взносов в бюджетные фонды.

Такой вариант кредитования предоставляется платежеспособным компаниям со стабильно большими оборотами. Сумма займа равна месячному минимальному обороту без учета обязательных взносов в бюджетные фонды. - Овердрафт под инкассацию. Предназначен для заемщиков, которые в основном работают с наличными средствами. Займ выдается в том случае, когда наличная выручка составляет более 60% оборотных средств. Для получения такого кредита, как правило, требуется поручительство третьих лиц.

- Технический. Заем предоставляется при задолженности на счете, образованной вследствие проведения транзакций, зачастую касающихся конвертации валюты. Сумма обычно небольшая. Заемщик должен вернуть поступившие на счет средства в течение 3 дней после получения уведомления от банка.

Такой вариант кредитования предоставляется платежеспособным компаниям со стабильно большими оборотами. Сумма займа равна месячному минимальному обороту без учета обязательных взносов в бюджетные фонды.

Такой вариант кредитования предоставляется платежеспособным компаниям со стабильно большими оборотами. Сумма займа равна месячному минимальному обороту без учета обязательных взносов в бюджетные фонды.Как получить овердрафт юр. лицу

Овердрафт в форме кредитной линии выделяется клиенту по умолчанию, в том случае, если у предпринимателя не хватает денег для выполнения транзакции.

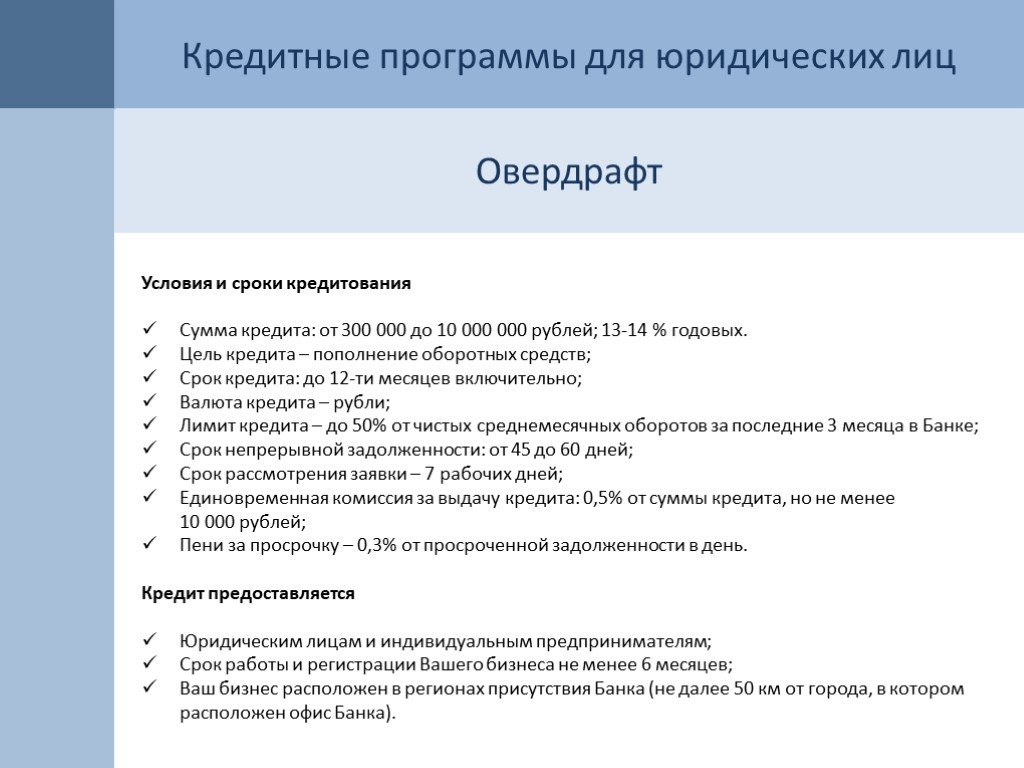

- Период предоставления — до 12 месяцев, выдается в несколько траншей, сроки возврата которых от 1 до 3 месяцев.

- Требуемый опыт — напрямую зависит от клиента. Этот срок составляет 180 дней, иногда — 12 месяцев .

- Обеспечение. Обычно залог не требуется, но иногда банкам необходимо предоставить поручительство компании-партнера заемщика.

- Порядок возврата — задолженность списывается автоматически при пополнении баланса клиента.

- Сумма лимита — размер кредитной линии рассчитывается исходя из среднего оборота по расчетному счету за месяц. Кредитная линия не может превышать 50% чистой выручки компании за отчетный период (3-6 месяцев).

- Ставка — от 9 до 15% годовых. Чем стабильнее работает компания, тем ниже процент. Если у заемщика есть поручитель, размер ставки будет минимальным.

Требования для получения овердрафта

Для оформления кредитной линии клиент подает основной пакет документации во время открытия расчетного счета в банке. Зачастую в договоре на обслуживание сразу указывается пункт о согласии на подключение овердрафта. Если такой раздел отсутствует, по прошествии 3-6 месяцев специалисты банка предлагают открыть лимит, либо клиенты самостоятельно обращаются в финансовую организацию для оформления овердрафта.

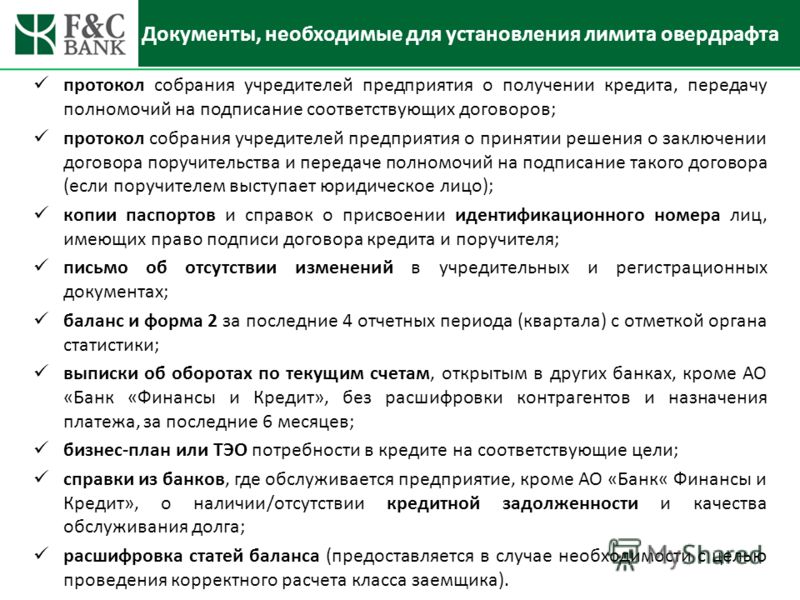

Необходимые документы:

- заявление на предоставление услуги;

- копии учредительной документации, в том числе разрешение на право осуществления определенного вида деятельности;

- финансовые и аудиторские отчеты с рецензией налоговых органов;

- сведения о наличии либо отсутствии долгов по кредитам, данные по остаткам на счетах.

Требования по овердрафту для юр. лиц:

- компания-заемщик создана более 6 месяцев или более 1 года — срок зависит от банка;

- юридическое лицо и его учредители являются резидентами РФ;

- организация обслуживается банком-кредитором более 3-6 месяцев;

- компания не имеет задолженностей перед бюджетными учреждениями и другими банками;

- потенциальный кредитополучатель регулярно совершает операции по расчетному счету – чем больше обороты и выручка, тем больший размер кредитной линии будет предоставлен.

Овердрафт — отличная подстраховка для повседневных нужд компании. Такой вариант кредитования имеет ряд достоинств для предпринимателей по сравнению с другими банковскими продуктами:

- простота оформления;

- оперативность рассмотрения заявки на займ;

- легкость оплаты за счет пропорциональности траншей оборотам компании;

- отсутствие необходимости обеспечения.

Все, что нужно для оформления овердрафта — обратиться в обслуживающий банк для подачи заявки. В некоторых кредитных организациях эта услуга подключается автоматически. Узнать необходимую информацию можно у менеджеров банка, в котором открыт расчетный счет.

Овердрафт для бизнеса (ИП • юридических лиц)

На любые цели

Связанные с пополнением оборотных активов

Гибкость

Овердрафт предоставляется в белорусских рублях или иностранной валюте

Скорость

Заявка на кредит рассматривается в кратчайшие сроки

Индивидуальный подход

- Форма предоставления Овердрафт

- Валюта Белорусские рубли, доллары США, евро

- Обеспечение Без обеспечения или только под поручительство

- Срок овердрафта До 12 месяцев (с продлением)

- Срок оборачиваемости До 60 календарных дней

Оформить заявку

Свяжитесь с представителем банка или оставьте заявку на сайте

Менеджер банка поможет вам в выборе и даст консультацию по продукту.

Предоставьте полный пакет документов в банк

Получите решение банка и подпишите договор(ы)

Срок рассмотрения не более 2-х дней.

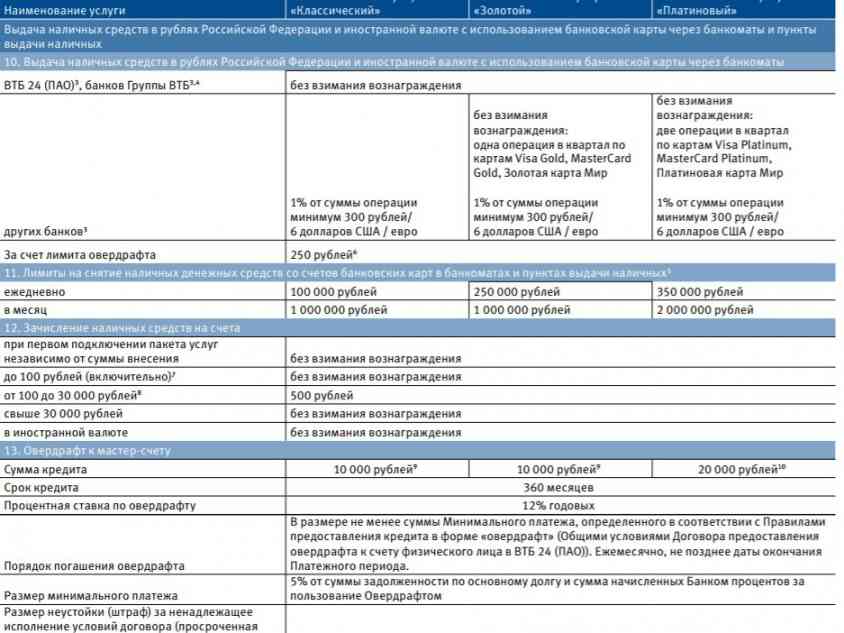

| Условия предоставления / Формат | Овердрафт Стандарт | Валютный овердрафт | Овердрафт Visa Business Platinum |

| Клиент (кредитополучатель) | Юридическое лицо или индивидуальный предприниматель | ||

| Валюта | BYN | USD/EUR | BYN |

| Ставка | Устанавливается для каждого клиента в индивидуальном порядке | ||

| Срок договора (срок полного возврата) | До 12 месяцев | ||

| Размер лимита, BYN | До 15 000 БВ (либо эквивалент для валюты) | ||

| Срок погашения каждого транша, день | 60-ый календарный день (с момента его предоставления (включая день предоставления) | 20 число месяца следующего за месяцем выборки | |

| Возможность досрочного погашения кредита (части кредита) | Да | ||

| Требуемый размер среднедневного остатка на текущем счете | Нет | ||

| Предоставление овердрафта сразу после открытия текущего счета | Да | Да | Да Обязательно оформление корпоративной карты Visa Business Platinum |

| Обеспечение исполнения обязательств | Без обеспечения или только под поручительствово | ||

| Требование по наличию поступления валютной выручки | — | Нет | — |

Общие условия договора на предоставление овердрафтного кредита (для договоров, заключенных с 17.

Общие условия договора поручительства (для договоров, заключенных с 17.10.2022) pdf, 4 Кб

Общие условия договора на предоставление овердрафтного кредита (для договоров, заключенных с 11.01.2021 до 08.04.2021) pdf, 4 Кб

Общие условия договора поручительства (для договоров, заключенных с 11.

01.2021 до 08.04.2021) pdf, 4 КбОбщие условия договора на предоставление овердрафтного кредита (для договоров, заключенных с 09.04.2021 по 17.06.2021) pdf, 4 Кб

Общие условия договора поручительства (для договоров, заключенных с 09.04.2021 по 13.01.2022) pdf, 4 Кб

Общие условия договора на предоставление овердрафтного кредита (для договоров, заключенных с 18.

06.2021 до 31.10.2021) pdf, 4 КбОбщие условия договора на предоставление овердрафтного кредита (для договоров, заключенных с 01.11.2021 по 13.01.2022) pdf, 4 Кб

Общие условия договора поручительства (для договоров, заключенных с 14.01.2022 до 13.03.2022) pdf, 4 Кб

Общие условия договора на предоставление овердрафтного кредита (для договоров, заключенных с 14.

01.2022 до 13.03.2022) pdf, 4 КбОбщие условия договора поручительства (для договоров, заключенных с 14.03.2022 до 16.10.2022) pdf, 4 Кб

Общие условия договора на предоставление овердрафтного кредита (для договоров, заключенных с 14.03.2022 до 03.04.2022) pdf, 4 Кб

Общие условия договора на предоставление овердрафтного кредита (для договоров, заключенных с 04.

04.2022 до 19.04.2022) pdf, 4 КбОбщие условия договора на предоставление овердрафтного кредита (для договоров, заключенных с 05.10.2022 до 16.10.2022) pdf, 4 Кб

Общие условия договора на предоставление овердрафтного кредита (для договоров, заключенных с 20.04.2022 до 04.10.2022) pdf, 4 Кб

01.2021 до 08.04.2021) pdf, 4 Кб

01.2021 до 08.04.2021) pdf, 4 Кб 06.2021 до 31.10.2021) pdf, 4 Кб

06.2021 до 31.10.2021) pdf, 4 Кб 01.2022 до 13.03.2022) pdf, 4 Кб

01.2022 до 13.03.2022) pdf, 4 Кб 04.2022 до 19.04.2022) pdf, 4 Кб

04.2022 до 19.04.2022) pdf, 4 Кб- средства, поступающие со счетов второго класса,

- средства, поступающие с депозитных счетов (включая со счетов гарантийного депозита денег),

- поступления с текущих (расчетных) счетов клиента, открытых в банке,

- эквивалент от продажи иностранной валюты банку, конверсии валюты в банке,

- возврат излишне перечисленного эквивалента, ранее направленного на покупку иностранной валюты.

- не допускающие возникновения неисполненных денежных обязательств по платежам, относящимся к первой и второй очереди, в течение более 5 рабочих дней подряд в месяц (данный показатель рассчитывается как средний за 6 полных последних месяцев)

- имеющие стабильное поступление денежных средств на текущие (расчетные) банковские счета в белорусских рублях и иностранной валюте (средний показатель максимальных разрывов между поступлениями в течение 6 полных последних месяцев не должен превышать 7 рабочих дней)

- имеющие нейтральную, безупречную кредитную историю или кредитную историю с замечаниями

- при отсутствии на дату составления заключения о кредитоспособности кредитополучателя просроченной задолженности по основному долгу и(или) процентам (вознаграждениям) по кредитным сделкам с банком у клиентов — юридических лиц и индивидуальных предпринимателей, входящих с кредитополучателем в группу взаимосвязанных должников на дату составления заключения о кредитоспособности кредитополучателя

org/Question»>

org/Question»>Общий лимит одновременно действующих договоров овердрафтного кредитования (в белорусских рублях и иностранной валюте) не может превышать 40 (сорока) процентов от среднемесячного объема поступлений денежных средств на текущие (расчетные) банковские счета за 6 последних полных месяцев. В расчет не включаются следующие поступления:

org/Question»>

org/Question»>Обязательным условием предоставления овердрафта является кредитоспособность кредитополучателя.

Кредитоспособными признаются кредитополучатели отвечающие следующим условием:

Заявка на овердрафт

Овердрафты: судебные разбирательства, тенденции регулирования и действия

(опубликовано в BankingExchange. com )

com )

Комплаенс-офицеры повсюду, вероятно, знают, что овердрафты были горячей темой на протяжении десятилетий была горячей темой на протяжении десятилетий. Что касается судебных разбирательств, то для финансовых учреждений, борющихся с судебными исками по поводу овердрафта, это было похоже на игру «ударь крота». Решите для одного требования, и где-то в другом месте появится другая юридическая теория. Что касается регулирования, то банковские агентства также постоянно обращаются к этой теме. В этой статье будут обсуждаться многолетние тенденции в судебных разбирательствах по овердрафтам, регулирующая деятельность и предлагаются некоторые возможные действия для финансовых учреждений, которые хотят реагировать на самые последние тенденции.

Ранние судебные иски по овердрафту

В конце 1990-х и начале 2000-х годов была лавина судебных исков по поводу платы за овердрафт, обычно подаваемых в виде коллективных исков[1] и сосредоточенных на практике обработки элементов «от высокого к низкому». Финансовые учреждения утверждали, что эта практика гарантирует выплату важных, крупных предметов, таких как ипотека. Потребители возражали, что финансовые учреждения просто пытаются максимизировать прибыль. В результате этих судебных исков для финансовых учреждений стало обычной практикой раскрывать свои платежные поручения.

Финансовые учреждения утверждали, что эта практика гарантирует выплату важных, крупных предметов, таких как ипотека. Потребители возражали, что финансовые учреждения просто пытаются максимизировать прибыль. В результате этих судебных исков для финансовых учреждений стало обычной практикой раскрывать свои платежные поручения.

Межведомственное руководство по программам защиты от овердрафта (2005 г.)

Отчасти в ответ на эти ранние судебные процессы, связанные с овердрафтом, и вызванную ими огласку четыре агентства объединились для выпуска «Совместного руководства по программам защиты от овердрафта» в 2005 г. .[2] В этом руководстве они рассмотрели множество передовых практик, которые актуальны и сегодня. Например, в руководстве отмечается, что учреждения должны учитывать опасения, связанные с недобросовестными или вводящими в заблуждение действиями или практикой, при рекламе услуг по защите от овердрафта, а также напоминается финансовым учреждениям о необходимости соблюдать требования Закона о достоверности сбережений и Закона об электронном переводе средств. .

.

Правило овердрафта по Положению E

17 ноября 2009 г. Совет Федеральной резервной системы опубликовал окончательное правило, вносящее поправки в Положение E. Сегодня это правило широко известно как правило согласия на использование овердрафта по Положению E.[3] Это правило вступило в силу 1 июля 2010 года. С тех пор Закон Додда-Франка передал нормотворческие полномочия Reg E Бюро финансовой защиты потребителей (CFPB), и, хотя Reg E претерпел некоторые изменения в соответствии с юрисдикцией CFPB, возможность отказа от овердрафта правило не имеет.

На высоком уровне Правило E требует, чтобы финансовые учреждения получили разрешение от потребителя, прежде чем они смогут взимать с потребителя комиссию за одноразовую операцию по дебетовой карте или через банкомат. Правило отказа включает требование предоставить потребителю уведомление, в котором адекватно описываются услуги овердрафта, чтобы потребитель мог принять обоснованное решение о том, следует ли соглашаться на услугу овердрафта.

Чтобы упростить процесс регистрации, Федеральная резервная система разработала проверенную потребителями модель уведомления о регистрации (Модель A-9).) (хотя финансовое учреждение может использовать свои собственные).[4] Правило и комментарий требовали, чтобы уведомление было представлено в виде отдельной формы, предоставляли «безопасную гавань» для использования модели и вводили строгие ограничения на внесение изменений в форму модели. Недавно несколько судебных дел заставили финансовые учреждения переосмыслить использование типовой формы. Подробнее об этом чуть позже.

Текущее внимание агентства – CFPB и OCC

Любой, кто знаком с проблемой овердрафта, уже знает, что при действующей администрации практика овердрафта финансовых учреждений находилась под микроскопом. Несколько агентств выразили «обеспокоенность» тем, что финансовые учреждения «глубоко зависят» от комиссий за овердрафт. Они также изучают влияние практики овердрафта на потребителей. Это не означает, что различные банковские агентства планируют какие-либо новые правила овердрафта. На самом деле, похоже, это совсем не так, поскольку овердрафты не входили в повестку дня CFPB по регулированию с тех пор, как в 2018 году пункт предварительного правила был переведен в неактивный статус.[5]

На самом деле, похоже, это совсем не так, поскольку овердрафты не входили в повестку дня CFPB по регулированию с тех пор, как в 2018 году пункт предварительного правила был переведен в неактивный статус.[5]

Вместо этого CFPB указывал на протяжении всего прошлого года, что они внимательно изучают практику овердрафта и NSF в рамках своих надзорных и правоприменительных усилий. В декабре 2021 года CFPB опубликовал исследование комиссий за овердрафт и NSF, демонстрирующее зависимость финансовых учреждений от таких комиссий.[6] В своем отчете CFPB предупредил, что любые финансовые учреждения (или лица), занимающиеся незаконной практикой овердрафта, будут подвергнуты принудительным мерам.

В июне 2022 года CFPB сообщил, что с начала года он проводит пилотную надзорную деятельность по сбору информации от 20 поднадзорных учреждений об их практике овердрафта и NSF.[7] CFPB указал, что намерен использовать эту информацию для определения учреждений для дальнейшего изучения и поделится этой информацией с другими регулирующими органами.

CFPB — не единственное агентство, занимающееся проверкой овердрафтов. Майкл Хсу из OCC за время своего пребывания в должности дал несколько обращений, в которых указывалось, что его агентство изучает комиссию за овердрафт и призывает финансовые учреждения применять более благоприятные для потребителей методы. Кроме того, тема овердрафтов неоднократно фигурировала в бюллетенях агентства в центре внимания. Некоторые из них будут рассмотрены ниже.

Стоит также отметить, что не только агентства пересматривают практику овердрафта, но и интерес Конгресса к этой теме, похоже, возрос. Хотя маловероятно, что какие-либо законопроекты будут приняты обеими палатами Конгресса, в прошлом году было проведено несколько громких слушаний.[9]

И хотя проверка агентства и слушания в Конгрессе предполагают, что в будущем могут произойти изменения в практике овердрафта, наибольшее влияние на практику и документацию продолжают оказывать судебные иски.

Последние тенденции в судебных разбирательствах по поводу овердрафта — APSN

Одна из основных тенденций в судебных разбирательствах по поводу овердрафта обычно называется теорией «санкционированного положительного, расчетного отрицательного» или APSN. Примером транзакции APSN является первоначальная авторизация транзакции по дебетовой карте на сумму, доступную на счете. Но затем, до расчета, промежуточная транзакция создает ситуацию, когда денег недостаточно для покрытия первоначальной транзакции. Следовательно, финансовое учреждение взимает комиссию за овердрафт.

Примером транзакции APSN является первоначальная авторизация транзакции по дебетовой карте на сумму, доступную на счете. Но затем, до расчета, промежуточная транзакция создает ситуацию, когда денег недостаточно для покрытия первоначальной транзакции. Следовательно, финансовое учреждение взимает комиссию за овердрафт.

В судебных делах обычно утверждается, что в соглашениях о счетах финансовому учреждению было обещано откладывать средства на счетах во время авторизации для покрытия платежей по разрешенным транзакциям, и претензия позиционируется как нарушение договора или нарушение несправедливых, вводящих в заблуждение , или оскорбительное действие или практика.[10]

Различные агентства оценили эту практику, и большинство из них утверждают, что этой практики следует избегать. Интересно, что анализ агентства, похоже, эволюционировал от названия APSN «обманчивой» или «несправедливой» к простому обозначению ее как «несправедливой».

Например, в 2015 году CFPB’s Winter Supervisors Highlights отметил, что потребители не могли предвидеть эту практику, поскольку она не была должным образом раскрыта. [11] Это говорит о том, что CFPB рассматривал эту практику как «обманчивую». Однако межведомственное руководство от 2016 года включает слайд, в котором APSN описывается как «недобросовестная практика».[12] Этим летом Департамент финансовых услуг Нью-Йорка также назвал APSN «несправедливой». Вместо этого следует просто избегать этой практики.

[11] Это говорит о том, что CFPB рассматривал эту практику как «обманчивую». Однако межведомственное руководство от 2016 года включает слайд, в котором APSN описывается как «недобросовестная практика».[12] Этим летом Департамент финансовых услуг Нью-Йорка также назвал APSN «несправедливой». Вместо этого следует просто избегать этой практики.

Недавние тенденции в судебных разбирательствах по овердрафту – Баланс бухгалтерской книги против доступного баланса «) остаток средств. Аргумент обычно заключается в том, что, поскольку финансовое учреждение не дало адекватного определения «доступного» баланса, потребитель не мог определить, достаточно ли денег на его счету для покрытия транзакции, и, следовательно, не знал, когда будет начислена комиссия. В

Tims v. LGE Community Credit Union [14], например, суд, рассматривая иск о нарушении договора, определил, что при просмотре формы A-9 вместе с другой документацией по счету определение «доступного остатка» не были должным образом раскрыты.

Следует отметить, что термины «свободный остаток» или «остаток бухгалтерской книги» также не определены ни в каких нормативных актах. В некоторых случаях суды определяли «остаток бухгалтерской книги» как «фактическая сумма денег на счете владельца счета в любой конкретный момент времени». «Доступный баланс», напротив, представляет собой «фактическое количество денег на счете за вычетом любых «удержаний» по депозитам и ожидающих дебетования, которые еще не были проведены». [15] Но без нормативного определения учреждения действительно остаются определить это самостоятельно.

Недавние тенденции в судебных разбирательствах по поводу овердрафта – Форма согласия модели Reg E неоднозначна

Судебные разбирательства по поводу «доступного» баланса против «бухгалтерской книги» часто сопровождаются теорией о том, что формулировки в форме модели A-9 недостаточны.

В таких делах, как Adams [16] и Grenier ,[17] суды, рассматривая иск о нарушении Reg E, сосредоточились исключительно на форме модели A-9 и не рассматривали язык в контексте соглашение об учетной записи или другая документация, поскольку Правило E требует, чтобы раскрытие информации было «отделено» от всей другой информации. Типовая форма просто говорит: «Овердрафт возникает, когда на вашем счете недостаточно денег для покрытия транзакции», но не описывает, что означает «достаточно денег». Поэтому истцы утверждают, что не могут определить, когда с их счета будет списан овердрафт.

Типовая форма просто говорит: «Овердрафт возникает, когда на вашем счете недостаточно денег для покрытия транзакции», но не описывает, что означает «достаточно денег». Поэтому истцы утверждают, что не могут определить, когда с их счета будет списан овердрафт.

Финансовые учреждения обычно возражают, что конкретное определение «доступного» не требуется, поскольку Reg E предлагает безопасную гавань для использования модели. Они также указывают на нормативные ограничения на внесение любых изменений в форму модели A-9. Но суды обычно отклоняли эту защиту и признавали раскрытие информации финансовыми учреждениями неадекватными, предполагая, что если формулировка типовой формы не точно и полностью описывает практику учреждения, то она неадекватна.

CFPB, со своей стороны, еще не предоставил каких-либо указаний по этому конкретному вопросу.

Недавние тенденции в судебных разбирательствах по поводу овердрафта — повторно представленные предметы (или повторная попытка ACH)

Последняя тенденция судебных разбирательств, о которой пойдет речь в этой статье, — это ситуация «повторного представления» [18], которая на самом деле является спором о недостаточности средств, а не овердрафтом. спор. В этом случае продавец отправляет запрос на оплату, который отклоняется из-за недостаточности средств. Плата оценивается. Через некоторое время продавец подает еще один запрос на оплату — то есть повторно предъявляет товар к оплате. Если средств по-прежнему недостаточно, платеж снова отклоняется и взимается еще один сбор NSF. Конечно, это может повторяться несколько раз.

спор. В этом случае продавец отправляет запрос на оплату, который отклоняется из-за недостаточности средств. Плата оценивается. Через некоторое время продавец подает еще один запрос на оплату — то есть повторно предъявляет товар к оплате. Если средств по-прежнему недостаточно, платеж снова отклоняется и взимается еще один сбор NSF. Конечно, это может повторяться несколько раз.

Таким образом, с клиента могут быть начислены несколько сборов NSF за то, что, по его мнению, является одной и той же транзакцией.

И это действительно центр спора. Потребитель утверждает, что это была разовая транзакция, и за нее следует взимать не более одной комиссии. С точки зрения учреждения, каждый раз, когда подается запрос на оплату, это уникальная транзакция. Таким образом, за каждую транзакцию можно начислить комиссию.

Судебные процессы сосредоточены вокруг того, была ли раскрыта практика, предполагая, что практика является обманчивой. Однако большой интерес представляют заявления FDIC в марте[19]. ] и в августе[20] этого года и от Департамента финансовых услуг Нью-Йорка в июне этого года[21]. Хотя оба агентства называют эту практику вводящей в заблуждение и отмечают необходимость адекватного раскрытия информации, оба агентства также указали, что в некоторых обстоятельствах такая практика может считаться несправедливой. В результате может возникнуть необходимость полностью отказаться от этой практики или, в качестве альтернативы, изменить практику, чтобы избежать той ее части, которая является несправедливой. Согласно FDIC, чтобы избежать признания этой практики несправедливой, учреждениям необходимо предоставить значимое уведомление во время оценки комиссии NSF, а также предоставить потребителю достаточно времени, чтобы привести баланс счета в соответствие с текущим состоянием, прежде чем оценивать любые дальнейшие комиссии.

] и в августе[20] этого года и от Департамента финансовых услуг Нью-Йорка в июне этого года[21]. Хотя оба агентства называют эту практику вводящей в заблуждение и отмечают необходимость адекватного раскрытия информации, оба агентства также указали, что в некоторых обстоятельствах такая практика может считаться несправедливой. В результате может возникнуть необходимость полностью отказаться от этой практики или, в качестве альтернативы, изменить практику, чтобы избежать той ее части, которая является несправедливой. Согласно FDIC, чтобы избежать признания этой практики несправедливой, учреждениям необходимо предоставить значимое уведомление во время оценки комиссии NSF, а также предоставить потребителю достаточно времени, чтобы привести баланс счета в соответствие с текущим состоянием, прежде чем оценивать любые дальнейшие комиссии.

Руководство FDIC по надзору за августом 2022 г. по этой теме также содержит важную информацию для финансовых учреждений. В частности, FDIC предоставляет рекомендации для финансовых учреждений, которые самостоятельно выявляют и полностью устраняют нарушения, включая потенциальное ограничение периода ретроспективного анализа до двух лет с даты письма. [22]

[22]

Возникающая новая тема — так называемые двойные сборы

В июле 2022 года Департамент финансовых услуг штата Нью-Йорк определил «двойные сборы» за «бесполезный» перевод овердрафта как еще одну практику, которую финансовым учреждениям следует избегать.[23] Согласно NYDFS, недобросовестное действие или практика имеет место, когда с потребителя взимается как комиссия за овердрафт, так и комиссия за перевод при переводе со связанного счета, когда на связанном счете недостаточно денег для покрытия овердрафта.

Действия

Существует ряд мер, которые финансовые учреждения могут предпринять для снижения риска. Как минимум, финансовые учреждения должны убедиться, что документация по их счетам соответствует их практике. Например, финансовое учреждение может указать, используют ли они метод доступного баланса или баланса бухгалтерской книги, а затем описать, что это означает для этого учреждения в контексте овердрафта.

Финансовые учреждения также должны обращать особое внимание на то, считается ли требование вводящим в заблуждение, несправедливым или и тем, и другим. Учреждения могут иметь возможность работать с адвокатом, чтобы раскрыть свое отношение к действиям или практикам, которые считаются вводящими в заблуждение. Однако, если действие или практика считаются несправедливыми, учреждениям, возможно, придется работать с адвокатом и обработчиками, чтобы определить, как вообще избежать действия или практики или, по крайней мере, избежать (или должным образом отреагировать) той части действия или практики, которая является считается несправедливым.

Учреждения могут иметь возможность работать с адвокатом, чтобы раскрыть свое отношение к действиям или практикам, которые считаются вводящими в заблуждение. Однако, если действие или практика считаются несправедливыми, учреждениям, возможно, придется работать с адвокатом и обработчиками, чтобы определить, как вообще избежать действия или практики или, по крайней мере, избежать (или должным образом отреагировать) той части действия или практики, которая является считается несправедливым.

Возможно, самая интересная дилемма связана с рассмотрением дел, связанных с использованием уведомления об отказе от участия в программе Reg E, и как сбалансировать ограничения Reg E на внесение изменений в типовую форму с судебными исками, в которых говорится, что учреждениям необходимо внести поправки в форму, чтобы точно описывать свои действия. Для этого учреждения должны работать с юрисконсультом, чтобы определить наилучший подход для своего учреждения. Факторы, которые следует учитывать, включают:

- Какой метод использует учреждение — доступный, бухгалтерский или какой-то гибрид? Учреждения, которые используют метод доступного баланса или какой-либо другой сложный метод, могут подвергаться более высокому риску.

- Где находится ваше учреждение? Просмотрите решения судов, в которых, вероятно, будет подан иск против учреждения, и определите, есть ли в этой юрисдикции дела, требующие изменения Модели A-9 при некоторых обстоятельствах. Например, Tims был делом 11 th (охватывающим Алабаму, Флориду и Джорджию).

- Наконец, для учреждений, которые используют поставщика контента, убедитесь, что поставщик предлагает возможность изменить форму согласия, чтобы можно было вносить любые необходимые изменения.

Заключение

В заключение, вся активность в этой области указывает на то, что судебные разбирательства и проверки овердрафта не исчезнут в ближайшее время. И это делает важным, чтобы финансовые учреждения оставались в курсе и реагировали на то, что происходит с судебными разбирательствами, а также с деятельностью агентства и Конгресса.

[1] См., например, Gutierrez v. Wells Fargo, 704 F.3d 712 (9th Cir. 2012), или совсем недавно, Parrish v. Arvest Bank , 2016 США Расст. LEXIS 91302 (OK. W. Dist. Ct., 14 июля 2016 г.)

2012), или совсем недавно, Parrish v. Arvest Bank , 2016 США Расст. LEXIS 91302 (OK. W. Dist. Ct., 14 июля 2016 г.)

[2] https://www.federalreserve.gov/boarddocs/srletters/2005/sr0503a1.pdf

[3] См. 12 CFR 1005.17

[4] Приложение A к 12 CFR Part 1005

[5] «CFPB перемещает изменения в Положении E и правила овердрафта вниз в своем списке приоритетов», NACHA (18 мая 2018 г.) (включает ссылки на пресс-релиз CFPB и программу регулирования на весну 2018 г.)

[6] «Исследование CFPB показывает глубокую зависимость банков от комиссий за овердрафт», пресс-релиз CFPB (1 декабря 2021 г.)

[7] «Измерение влияния программ овердрафта финансовых учреждений на потребителей», Патрик Гибсон и Лиза Розенталь, блог CFPB (16 июня 2022 г.)

[8] Майкл Дж. Хсу: «Реформирование программ овердрафта для расширения возможностей и содействия финансовому благополучию» (8 декабря 2021 г. ) и «Не будьте последний банкир, обновивший вашу программу овердрафта», American Banker (28 марта 2022 г.)

) и «Не будьте последний банкир, обновивший вашу программу овердрафта», American Banker (28 марта 2022 г.)

[9] Например, см. 2022 US HR 4277

[10] Например, Hash v. First Fin. Bancorp , 2021 США Dist. Lexis 42711 (Ind. S. Dist. Ct, 8 марта 2021 г.), Gardner v. Flagstar Bank , FSB, 2021, U.S. Dist. Lexis 158548 (Mich. E. Dist. Ct., 23 августа 2021 г.)

[11] Основные моменты супервизора CFPB, зима 2015

[12] Межрелищное руководство, 2016

[13] Промышленность. Письмо: Избегайте ненадлежащих практик, связанных с комиссией за овердрафт и нехватку средств, Департамент финансовых услуг штата Нью-Йорк (12 июля 2022 г.)

[14] 935 F.3d 1228 (11-й округ 2019 г.)

[15] Grenier v. Granite , 570 F.Supp.3d 18 (New Hampshire Dist.8, Ct. Nov. 2021)

[16] 2021 WL 3726007

[17] № 21-CV-00534-LM, 2021 WL 51777709 (D. N.H. 8 ноября 2021 г.)

N.H. 8 ноября 2021 г.)

[18 ]. Ламберт против ФРС ВМС. Кредитный союз , 2019 г., США. LEXIS 138592 (Вирджиния, Восточный округ, Коннектикут, 14 августа 2019 г.), Mawyer v. Atl. Юнион Банк , 2022 г., США. LEXIS 65397 (Вирджиния, Восточный округ, 7 апреля 2022 г.)

[19] Основные моменты надзора за соблюдением требований потребителей FDIC, март 2022 г.

[20] Руководство FDIC по надзору в отношении многократного повторного представления сборов NSF, август 2022

[21] Отраслевое письмо: избегайте ненадлежащих практик, связанных с комиссией за овердрафт и недостаточные средства, Департамент финансовых услуг штата Нью-Йорк (12 июля 2022 г.)

[22] Руководство FDIC по надзору — Презентация сборов NSF, август 2022 г.

[23] Отраслевое письмо: Избегайте ненадлежащих практик, связанных с комиссией за овердрафт и нехватку средств, Департамент финансовых услуг штата Нью-Йорк (12 июля 2022 г. )

)

Преодоление овердрафта всегда был с нами. Привилегии по овердрафту как платная услуга стали обычным явлением в 1990-х годах, когда банки ввели ее как удобство для владельцев счетов, у которых закончились средства из-за непогашенных чеков, и которые предпочли бы, чтобы они были выполнены, а не возвращены. То, что начиналось как скромная дополнительная услуга для выбора клиентов, быстро превратилось в центр прибыли для банков (и кредитных союзов), с оценками общей суммы выплачиваемых сборов до 30 миллиардов долларов в год.

Теперь 30 миллиардов долларов — это настоящие деньги даже для такой крупной банковской системы, как американская: крупнейшие банки зарабатывали более 1 миллиарда долларов в год на комиссиях за овердрафт, в то время как доход от овердрафта вырос до поразительных 20% или более от доходов более мелких. Плата за овердрафт, фактически проценты по кредиту, чрезвычайно высоки, учитывая небольшую сумму денег, ссуду с помощью овердрафта, короткий срок кредита и минимальную вероятность дефолта. В результате плата за овердрафт приносит почти чистую прибыль банку (или кредитному союзу). Неудивительно, что генеральный директор одного банка назвал свою яхту «Овердрафт».

В результате плата за овердрафт приносит почти чистую прибыль банку (или кредитному союзу). Неудивительно, что генеральный директор одного банка назвал свою яхту «Овердрафт».

Каждый овердрафт по определению превращает деньги того, у кого они закончились, в доход банка (или кредитного союза). Хорошей новостью является то, что этот обратный Робин Гуд замедляется. После десятилетий получения значительной прибыли от овердрафтов многие банки, в том числе большинство крупнейших банков, объявили о радикальных изменениях, которые резко сократят расходы их клиентов — по моим подсчетам, уже объявленная совокупная экономия составляет около 5 миллиардов долларов в год. , 1 Изменения настолько велики, что даже президент Байден заметил и попытался присвоить себе заслуги. Но на самом деле этот поворот произошел без нового законодательства или регулирования.

Почему? Конгресс и регулирующие органы оказали давление на банки, чтобы они изменили свои методы. Сенатор Крис Ван Холлен (D-MD) подтолкнул Контролера денежного обращения, агентство, которое регулирует национальные банки в отношении овердрафтов. Сенатор Элизабет Уоррен (демократ от штата Массачусетс) обратилась к генеральному директору JP Morgan Chase Джейми Даймону, многозначительно спросив, почему его учреждение зарабатывает в семь раз больше доходов от овердрафта, чем Citibank сопоставимого размера. Член палаты представителей Кэролайн Мэлони (штат Нью-Йорк) неоднократно вносила законопроект, который требовал радикальных изменений в политике овердрафта, хотя он так и не приблизился к принятию. Тем временем Бюро финансовой защиты потребителей опубликовало исследование, в котором подчеркивается масштаб овердрафта и кто за него платит. Фирмы, занимающиеся новыми финансовыми технологиями (финтех), начали предлагать и продавать продукты, предоставляя потребителям банковские счета без овердрафта, а иногда и с различными формами менее дорогого мелкого долларового кредита. Но эти участники ничтожны по сравнению с банковской системой США.

Сенатор Элизабет Уоррен (демократ от штата Массачусетс) обратилась к генеральному директору JP Morgan Chase Джейми Даймону, многозначительно спросив, почему его учреждение зарабатывает в семь раз больше доходов от овердрафта, чем Citibank сопоставимого размера. Член палаты представителей Кэролайн Мэлони (штат Нью-Йорк) неоднократно вносила законопроект, который требовал радикальных изменений в политике овердрафта, хотя он так и не приблизился к принятию. Тем временем Бюро финансовой защиты потребителей опубликовало исследование, в котором подчеркивается масштаб овердрафта и кто за него платит. Фирмы, занимающиеся новыми финансовыми технологиями (финтех), начали предлагать и продавать продукты, предоставляя потребителям банковские счета без овердрафта, а иногда и с различными формами менее дорогого мелкого долларового кредита. Но эти участники ничтожны по сравнению с банковской системой США.

Трудно сказать, боялись ли банки нового регулирования, нового законодательства, плохой репутации, конкуренции или у них были проблемы покрупнее со своими надзирателями. Какой бы ни была причина, плотина прорвалась. Крупнейшие банки планируют сократить овердрафты примерно вдвое по сравнению с уровнем 2019 года. Однако это не конец истории: некоторые банковские изменения более значимы, чем другие. Здесь я предлагаю более подробно рассмотреть происходящее, в частности, как это влияет на домохозяйства с низкими доходами, и предложить способы вмешательства Конгресса и финансовых регуляторов.

Какой бы ни была причина, плотина прорвалась. Крупнейшие банки планируют сократить овердрафты примерно вдвое по сравнению с уровнем 2019 года. Однако это не конец истории: некоторые банковские изменения более значимы, чем другие. Здесь я предлагаю более подробно рассмотреть происходящее, в частности, как это влияет на домохозяйства с низкими доходами, и предложить способы вмешательства Конгресса и финансовых регуляторов.

Одним из основных выводов является то, что 80% комиссий за овердрафт приходится на долю всего 9% владельцев счетов. Крупные овердрафтеры — это высокодоходные клиенты, часто приносящие банкам больший доход, чем более состоятельные клиенты, которые могут пользоваться другими платными банковскими услугами, но всегда поддерживают положительный баланс. Консультанты Oliver Wyman подсчитали, что крупные овердрафтеры в среднем приносили 720 долларов в год прибыли на их основные банковские счета, в то время как не овердрафты приносили жалкие 57 долларов.

Чтобы сравнить банки совершенно разного размера, я проанализировал доход от овердрафта на счет клиента, исключая пенсионные счета. Цифры поражают. Некоторые банки получают доход от овердрафта в размере, более чем в семь раз превышающем доход других, что вряд ли отражает различия в заботе владельцев счетов о сохранении ликвидности. Объяснение обычно прячется в мелком шрифте, который почти никто не читает, или в бэк-офисной практике банков, о которой знают только регулирующие органы (если они удосуживаются посмотреть). Например, некоторые банки размещают дебет перед кредитом, вызывая комиссию за овердрафт, в то время как некоторые разрешают овердрафт в банкоматах, а не просто отклоняют снятие средств, превышающее остаток на счете.

Банкиры лечат себя Хорошей новостью, конечно же, является то, что все гигантские банки и многие более мелкие банки снизили комиссию за овердрафт. Сбережения потребителей от этого подмножества из 14 банков, включая одиннадцать крупных банков, представленных на приведенном выше графике, а также три других, объявивших об изменениях (USAA, Ally Bank и Frost Bank), должны составлять около 5 миллиардов долларов в год (см. примечание 1). информацию о расчетах в этом разделе). Между прочим, эта оценка является более всеобъемлющей, чем оценка Совета по защите прав потребителей в отношении сбережений банков, исключающих сборы за нехватку средств, которые, по оценкам агентства, сэкономят потребителям 1 миллиард долларов в год. Сюда также входят учреждения, которые сделали объявления после более ранней оценки Pew Charitable Trusts, которая обнаружила потенциальную экономию в размере 2 миллиардов долларов в год на основе изменений только пяти крупнейших банков.

примечание 1). информацию о расчетах в этом разделе). Между прочим, эта оценка является более всеобъемлющей, чем оценка Совета по защите прав потребителей в отношении сбережений банков, исключающих сборы за нехватку средств, которые, по оценкам агентства, сэкономят потребителям 1 миллиард долларов в год. Сюда также входят учреждения, которые сделали объявления после более ранней оценки Pew Charitable Trusts, которая обнаружила потенциальную экономию в размере 2 миллиардов долларов в год на основе изменений только пяти крупнейших банков.

Разбивка по отдельным банкам объясняет большие различия в влиянии изменений. Обратите внимание, что Citibank, Capital One и Ally собирали относительно небольшую комиссию за овердрафт до объявленных изменений. Так что неудивительно, что они решили закончить работу, полностью исключив комиссию за овердрафт. Банк Америки также выделяется тем, что, хотя до изменений он зарабатывал более 1 миллиарда долларов в год на комиссиях за овердрафт, у них так много счетов, что в расчете на каждый счет они были на меньшем конце. Их решение снизить плату за нарушение с 35 до 10 долларов в сочетании с другими изменениями устранит около 90% от дохода от овердрафта.

Их решение снизить плату за нарушение с 35 до 10 долларов в сочетании с другими изменениями устранит около 90% от дохода от овердрафта.

На другом конце спектра Региональный банк и USAA, похоже, добились наименьших результатов среди крупных банков, с прогнозируемым снижением доходов порядка 20-25%. Это еще более тревожно, учитывая, что в 2019 году регионы имели один из самых высоких доходов от овердрафта на счет и были только что оштрафованы регулирующими органами на 191 миллион долларов за незаконные неожиданные овердрафты.

Детали того, как банки сокращают овердрафты, проливают свет на факторы, которые в первую очередь способствовали процветанию овердрафтов. Здесь я разбиваю его на четыре «сегмента».

Снижение комиссий за инцидент

Овердрафт обычно оценивался примерно в 35 долларов каждый, при этом учреждения устанавливали максимальное количество ежедневных овердрафтов (часто от четырех до восьми), поскольку они покрывали каскадные дефициты по жесткой цене. Взимание штрафов за овердрафт, возможно, было когда-то предназначено для того, чтобы уменьшить их частоту, но, учитывая неликвидность многих их клиентов в тот момент, когда у них временно заканчивались деньги, для банков это стало простым способом превратить мелкую рыбу (мелкий баланс). счета) в большие деньги (счета с небольшим балансом, которые приносят большую прибыль). Учитывая высокую стоимость и нехватку времени для покрытия дефицита счета другими средствами, относительно стандартную практику в отрасли, отсутствие альтернативных продуктов и частую неосведомленность потребителей о том, что они даже используют овердрафт, плата за овердрафт, похоже, не заставить клиентов покинуть свой банк, чтобы найти более выгодную сделку.

Взимание штрафов за овердрафт, возможно, было когда-то предназначено для того, чтобы уменьшить их частоту, но, учитывая неликвидность многих их клиентов в тот момент, когда у них временно заканчивались деньги, для банков это стало простым способом превратить мелкую рыбу (мелкий баланс). счета) в большие деньги (счета с небольшим балансом, которые приносят большую прибыль). Учитывая высокую стоимость и нехватку времени для покрытия дефицита счета другими средствами, относительно стандартную практику в отрасли, отсутствие альтернативных продуктов и частую неосведомленность потребителей о том, что они даже используют овердрафт, плата за овердрафт, похоже, не заставить клиентов покинуть свой банк, чтобы найти более выгодную сделку.

Многие банки также взимали комиссию за нехватку средств (NSF) для некоторых счетов, отказывая в выплате, когда счет был перерасходован, вместо того, чтобы покрывать разрыв дорогостоящим автоматическим кредитом овердрафта. Сборы NSF, как правило, были примерно того же размера, что и сборы за овердрафт. Большинство крупнейших финансовых учреждений в настоящее время полностью отменили сборы NSF, в то время как другие сократили их. Некоторые банки также сократили максимальное количество комиссий за овердрафт, взимаемых в день, ограничив общий риск для потребителя в случаях, когда каскад мелких чеков возвращается из-за просчета владельца счета. Эти изменения являются простыми и снижают затраты, которые несут потребители.

Большинство крупнейших финансовых учреждений в настоящее время полностью отменили сборы NSF, в то время как другие сократили их. Некоторые банки также сократили максимальное количество комиссий за овердрафт, взимаемых в день, ограничив общий риск для потребителя в случаях, когда каскад мелких чеков возвращается из-за просчета владельца счета. Эти изменения являются простыми и снижают затраты, которые несут потребители.

Изменение времени

Овердрафт больше связан с нехваткой времени, чем с деньгами: люди часто находятся в нескольких минутах или часах от того, чтобы получить деньги, необходимые для покрытия излишка. Некоторые клиенты имеют положительный баланс, когда совершают покупку, но из-за временной задержки при оплате депозита баланс становится отрицательным, когда покупка очищается. Это приводит к сценарию «положительный при изготовлении, отрицательный при расчете», который, что неудивительно, приводит потребителей в ярость.

Эта проблема со временем усугубляется устаревшей американской системой расчетов, которая работает на технологии, которой уже несколько десятков лет. Во-первых, платежи часто зачисляются и списываются партиями, а не по отдельности, когда они происходят.

Во-первых, платежи часто зачисляются и списываются партиями, а не по отдельности, когда они происходят.

Пакетная система аналогична стиральной машине, в которой вся одежда загружается вместе, независимо от того, когда она была загрязнена, и одновременно выходит чистой. Затем человек, занимающийся стиркой, решает, когда складывать и возвращать чистую одежду, во многом так же, как банк может по своему усмотрению определять, в каком порядке размещать различные дебеты и кредиты, которые приходят через платежный цикл. А дебеты имеют привычку складываться и откладываться на полку перед кредитами.

В настоящее время некоторые банки ввели льготные периоды, в течение которых с потребителей, покрывающих овердрафт в течение дня или двух, комиссия не взимается (PNC, Wells Fargo). Кроме того, многие банки ускорили электронные депозиты заработной платы, зачисляя прямые депозиты до двух дней раньше («Капитал 1», «Регионы»).

Прямые депозиты не очищаются мгновенно. Как правило, прямой депозитный чек, выписанный на счет работодателя во вторник, не становится доступным для работника до пятницы. Но банки с прямыми депозитными отношениями часто знают сумму денег, которую получит их клиент, и, если они захотят, могут безопасно предоставить доступ к этим средствам раньше. А некоторые банки отменили комиссию за овердрафт, взимаемую, если списание было произведено, когда на счете еще были средства, но расчет был отрицательным (JPMC).

Но банки с прямыми депозитными отношениями часто знают сумму денег, которую получит их клиент, и, если они захотят, могут безопасно предоставить доступ к этим средствам раньше. А некоторые банки отменили комиссию за овердрафт, взимаемую, если списание было произведено, когда на счете еще были средства, но расчет был отрицательным (JPMC).

PNC, который был одним из первых банков, которые изменили комиссию за овердрафт, смог собрать некоторые данные о своих изменениях, которые они называют режимом низкой наличности. Около 63% клиентов PNC, которые заканчивают день с отрицательным балансом, могут решить проблему и избежать овердрафта. Среднее время «лечения» составляет всего 13 часов, что свидетельствует о том, что большинство проблем их клиентов связаны с очень краткосрочными несоответствиями между платежами и депозитами. По опыту PNC, 75% их дохода от комиссионных за уменьшение было результатом дополнительного времени и изменения лимита на общий овердрафт. Остальные 25% пришлись на отмену сборов NSF. 2

2

Это помогает объяснить популярность раннего доступа к заработной плате и других более быстрых способов оплаты, распространяющихся через банковские и финтех-системы. Это также ясно показывает невероятно высокую стоимость медленной платежной системы нашей страны, которая сильно давит на семьи, живущие от зарплаты до зарплаты. Неспособность Федеральной резервной системы ускорить клиринг транзакций вытащила миллиарды из карманов работающих семей и вложила их в чистую прибыль банков, кредитных союзов, обналичивающих чеки и кредиторов до зарплаты.

Мелкие долларовые кредиты ликвидности

С экономической точки зрения овердрафт представляет собой форму мелкодолларового кредита. Взимание фиксированной цены (платы) вместо процентов не меняет этого основного факта. Но суды и регулирующие органы считают овердрафт комиссией, а не кредитом, тем самым обходя юридические требования, такие как «Правда в кредитовании», которая требует раскрытия информации, включая годовую процентную ставку (APR). Годовая процентная ставка по овердрафту может быть полезной концепцией, а может и не быть. Но в случае небольшого овердрафта они кажутся астрономическими: в одной статье в Dallas Morning News сообщалось о плате в размере 100 долларов за покрытие овердрафта в два цента.

Годовая процентная ставка по овердрафту может быть полезной концепцией, а может и не быть. Но в случае небольшого овердрафта они кажутся астрономическими: в одной статье в Dallas Morning News сообщалось о плате в размере 100 долларов за покрытие овердрафта в два цента.

Большинство банков, которые стали более дружелюбными к потребителям, увеличили сумму, которую потребитель может сделать отрицательной без уплаты комиссии. Многие подняли свои лимиты с 5 до 50 долларов (US Bank, Huntington, TD и JPMC), а некоторые достигли 100 долларов (Truist и Frost Bank).

Другим распространенным решением проблемы является автоматическое преобразование отрицательного баланса в кредиты в рассрочку вместо взимания штрафных санкций. Эти кредиты, как правило, по-прежнему имеют фиксированную плату за сумму займа. Американский банк некоторое время назад предлагал аналогичный продукт (простой кредит), за который банки теперь берут 6 долларов за каждые 100 долларов, взятых взаймы. Кредиты обычно выдаются на несколько месяцев и возвращаются равномерными амортизирующими (т. е. самоокупающимися) платежами. Учреждения обычно осуществляют автоматическое погашение, но заявляют, что не снимут такой платеж со счета, если он вызовет еще один овердрафт.

е. самоокупающимися) платежами. Учреждения обычно осуществляют автоматическое погашение, но заявляют, что не снимут такой платеж со счета, если он вызовет еще один овердрафт.

Переход от платы за транзакцию, когда баланс клиента отрицателен, к ссуде, где затраты основаны на сумме займа, а не на количестве транзакций, является выигрышем для потребителей. Это также более честный и прозрачный продукт для кредитора, поскольку затраты/риски дефолта связаны с общей суммой займа, а не с количеством транзакций.

Учтите также, что разделение стоимости автоматического кредита в рассрочку и временного горизонта кредита для потребителей проще для понимания, чем график процентов. Сборы порядка 5% от суммы займа существенно ниже, чем у большинства альтернатив, доступных для больших овердрафтов для кредита в небольших долларах.

Прощение временного отрицательного баланса отличается от преобразования отрицательного баланса в кредит. И стоит отметить, что экономия потребителей от изменения платы за овердрафт будет несколько компенсирована затратами на кредитование в небольших долларах. Таким образом, полный учет общей экономии от изменения платы за овердрафт должен включать соответствующие расходы, связанные с кредитными продуктами с небольшими долларами, которые внедряются в качестве альтернативы плате за овердрафт.

Таким образом, полный учет общей экономии от изменения платы за овердрафт должен включать соответствующие расходы, связанные с кредитными продуктами с небольшими долларами, которые внедряются в качестве альтернативы плате за овердрафт.

Расширение прав и возможностей потребителей

Предоставление потребителям предварительной информации о низком остатке, а также гибкости для остановки или отсрочки автоматического платежа, который ставит их в минус, позволит потребителям решить, является ли оплата овердрафта лучшей альтернативой. К их чести, многие банки разработали сложные системы для своевременного оповещения потребителей о низком балансе, чтобы они могли прекратить платежи (PNC, TD). Некоторые из этих систем, например, оповещают клиентов, когда их баланс достигает порогового значения (например, «на вашем счете осталось 50 долларов США»), в то время как другие указывают на то, что приближается автоматический платеж, который вызовет овердрафт.

Затем потребители могут использовать эту информацию, чтобы решить, как управлять своими финансами и, возможно, избежать овердрафта. Обратите внимание, однако, что решение может быть более сложным, чем кажется на первый взгляд. Отмена автоматического платежа сама по себе может привести к взиманию комиссий, скажем, с компании, выпускающей кредитные карты, или с автокредитора. Банки, вносящие изменения в свою политику, не могут нести ответственность за то, как третья сторона отреагирует на просроченные платежи.

Обратите внимание, однако, что решение может быть более сложным, чем кажется на первый взгляд. Отмена автоматического платежа сама по себе может привести к взиманию комиссий, скажем, с компании, выпускающей кредитные карты, или с автокредитора. Банки, вносящие изменения в свою политику, не могут нести ответственность за то, как третья сторона отреагирует на просроченные платежи.

Расширение прав и возможностей потребителей звучит хорошо, но большого эффекта от этого может и не быть. По оценкам PNC, только около 1% платежей были отменены или задержаны клиентами, получившими предупреждения о низком балансе (см. примечание 2). Это может свидетельствовать о том, что клиенты хотят, чтобы эти платежи продвигались вперед, независимо от последствий овердрафта. Или что они знают, что у них будет достаточно денег, чтобы покрыть платеж, учитывая, что PNC теперь дает дополнительное время для устранения овердрафта.

Учтите также, что информация без возможности решения проблемы имеет ограниченное применение. Проблема, с которой сталкиваются люди, живущие на финансовом краю, связанные с овердрафтом, связана скорее с сочетанием временного несоответствия денег и высокой стоимости мелкого долларового кредита, чем с осознанием того, что они близки к краю. Данные проекта «Финансовые дневники» показывают, что люди, живущие от зарплаты до зарплаты, могут быть более склонны к составлению бюджета и осведомленности о своих финансах, чем те, кто комфортно принадлежит к верхнему среднему классу. Отсутствие платежной системы в режиме реального времени еще больше усложняет ценность информации: когда вы не знаете точного момента, когда ваша зарплата будет зачислена на ваш банковский счет или когда платеж будет списан, невозможно составить бюджет или спланировать заранее. способ избежать комиссий.

Заслуживают похвалы банки, которые смягчили «пойму» аспекта банковского обслуживания с низким балансом без приказов законодателей или регулирующих органов. Компании нелегко измениться таким образом, чтобы уменьшить ее немедленную прибыль, но улучшить жизнь ее клиентов.

Поступать правильно — это прекрасно, но реальность такова, что не каждый банк будет или даже сможет это сделать. Чем больше банк зависит от дохода от овердрафта, тем меньше вероятность того, что он откажется от него без принуждения. Даже сегодня несколько банков и кредитных союзов работают по бизнес-моделям, которые требуют больших доходов от овердрафта для своей жизнеспособности.

Первый национальный банк Техаса, например, получал более 100% своей прибыли от комиссий за овердрафт в каждый из последних семи лет — и это до тех пор, пока данные по овердрафту сообщались отдельно. Для двух других банков, Woodforest и Gate City, это верно в течение шести из последних семи лет. Armed Forces Bank, частный банк, обслуживающий исключительно нынешних и бывших военных, за каждый из последних семи лет (и более 100% за три из семи) получил более 75% своей прибыли от комиссий за овердрафт. Academy Bank получал более 100% своей прибыли за счет комиссий за овердрафт в течение четырех лет подряд с 2017 по 2020 год. 3

Я объединяю Armed Forces и Academy Bank, потому что они принадлежат одной и той же холдинговой компании Dickenson Financial Company. Федеральная резервная система регулирует холдинговую компанию, в то время как Управление валютного контролера (OCC) регулирует их банки, зарегистрированные на национальном уровне.

Регуляторные органы бездействовали, позволяя этим банкам работать с явно ненадежными бизнес-моделями, поскольку они каждый год теряют деньги по всем аспектам банковской деятельности, кроме овердрафтов. И вполне может быть больше наркоманов овердрафта, поскольку банки с активами менее 1 миллиарда долларов и все кредитные союзы освобождены от публичного раскрытия своих доходов от овердрафта.

Взрывной рост и популярность овердрафтов как источника прибыли выявляет более глубокие структурные проблемы основной банковской системы Америки. Медленные платежи, ограниченные возможности для небольшой ликвидности в долларах и сборы, предназначенные для наказания, а не для привязки к фактическим затратам, являются основными причинами того, что овердрафты стали так широко использоваться. Самые большие проигравшие — работающие бедняки, которые меньше всего могут позволить себе проиграть. Учтите также, что проблемы с низким балансом также полностью вытесняют людей из банковской системы, что значительно повышает стоимость бедности.

Решения относительно просты. Я думаю, что любому финансовому учреждению, которое полагается на комиссию за овердрафт в качестве основной части своей прибыли в течение нескольких лет подряд, следует поставить неудовлетворительные нормативные оценки — позицию, которую поддержала Washington Post. Кредитные союзы должны публично раскрывать доходы от овердрафта, как это делают банки.

Подождите, это еще не все. Платежная система Америки должна работать в режиме реального времени. Федеральная резервная система, например, имеет юридические полномочия требовать, чтобы первые 5000 долларов каждого депонированного чека были доступны немедленно. Если ФРС этого не сделает (и поверьте мне, что не сделает), то Конгресс должен. Как мы видели, ряд уловок позволяет некоторым банкам и кредитным союзам частично увеличивать доход от овердрафта за счет использования системы медленных платежей. Два из них могут быть устранены с помощью совместного регулирования: проводка дебета перед кредитом и переупорядочение потоков платежей от наибольшего к наименьшему.

Наконец, все финансовые учреждения должны иметь базовый банковский счет без овердрафта по низкой цене. Эти счета оказались популярными при правильном маркетинге — Citibank сообщает, что каждый пятый новый клиент открывает один 4 — и это может быть сделано таким образом, чтобы это было выгодно для финансового учреждения. Интересно, что банковскому лобби также нравятся такие типы счетов: Американская ассоциация банкиров считает, что для всех банков лучше всего предлагать счета такого типа.

Плата за овердрафт может снижаться, но она по-прежнему ложится серьезным бременем на миллионы американцев, живущих на грани финансового кризиса.