Что такое овердрафтный кредит простыми словами

Полезная информация

Автор katechka На чтение 3 мин Просмотров 53 Опубликовано

Что такое овердрафтный кредит простыми словами? Определение, виды, достоинства и недостатки. Овердрафт по дебетовой и кредитной карте. В этой статье на bankovskie-karty.ru мы ответим на вопрос, что такое овердрафтный кредит.

Что такое овердрафтный кредит

Овердрафт — это вид краткосрочного кредита, который позволяет вам иметь определенную сумму денег в любое время на случай, если вы захотите что-то купить или совершить непредвиденные расходы, а ваших собственных средств недостаточно.

Овердрафт предоставляется до определенного лимита, который согласовывается с банком. Получатель овердрафта должен иметь текущий счет в банке, который его выдает, чтобы иметь возможность производить платежи, когда у него недостаточно свободных средств. Овердрафт обычно покрывает даты оплаты расходов и расходных материалов, а также доходов от заработной платы, пенсий и других источников, т.е. овердрафт покрывает текущие потребности клиента.

Овердрафт обычно покрывает даты оплаты расходов и расходных материалов, а также доходов от заработной платы, пенсий и других источников, т.е. овердрафт покрывает текущие потребности клиента.

Размер овердрафта ограничен одной или несколькими чистыми ежемесячными зарплатами для физических лиц и до определенной суммы для юридических лиц. Чтобы иметь низкие процентные ставки, получатель овердрафта должен иметь возможность регулярно обслуживать ссуду за счет своего дохода.

Проценты по овердрафту

Проценты по овердрафту начисляются ежемесячно на использованную сумму и составляют порядка 13-15%. Требования для получения овердрафта: сумма дохода, которую получают физические лица по постоянному контракту, который является трудовым, гражданско-правовым или управленческим контрактом. Юридические лица представляют в банк годовые балансы, отчеты, бизнес-планы, кредитная информация важна для получателей овердрафта.

Чтобы полностью ответить на вопрос, что такое овердрафтный кредит, мы также рассмотрим основные кредиты овердрафта.

Кредитный овердрафт бывает нескольких видов:

- Регулируемый — когда есть ограничение на сумму, которую можно использовать.

- Нерегулируемый — когда не согласовано заранее, но снимается больше денег, чем имеется на счету.

Овердрафт может быть предоставлен клиенту на его дебетовую карту — это обеспечивает безопасность, чтобы иметь больше денег. Владельцу депозита в соответствующем банке может быть предоставлен другой вид овердрафта — он обеспечивает удобство использования денежных средств, не портя депозит, и одновременно депозит является залогом предоставленного овердрафта.

Советуем почитать: Доступ налоговой к банковским картам

Основное преимущество кредита — овердрафта в том, что он дает возможность использовать средства в размере и на срок, определяемом заемщиком, что он легко предоставляется, а процентная ставка невысока. В разных банках нашей страны есть интересные предложения и льготные условия для получателей овердрафта. Они предлагают гибкость, не требуют залога, не взимают плату за управление и использование, скидки за использование и другие.

Они предлагают гибкость, не требуют залога, не взимают плату за управление и использование, скидки за использование и другие.

Post Views: 1 448

Технический овердрафт: что это такое простыми словами, как оформить погашение по кредитной, дебетовой и зарплатной карте, что означает предоставление и выдача сверхлимитной задолженности, как сделать гашенние сумм в банке — учет и плата по договору

В некоторых случаях, даже имея совершенно нулевой баланс, можно проводить некоторые финансовые операции. В таких ситуациях говорят, что образовался технический овердрафт, предоставленный банком. По факту клиентский счет попросту уходит в отрицательные показатели, даже когда такая возможность для него не предусмотрена. Если не разобраться в механизме, не отслеживать все эти моменты, можно однажды получить весомые штрафные санкции за непогашение долга своевременно.

как оформить расход

В итоге может накопиться действительно существенная сумма, которую выплачивать впоследствии будет довольно сложно.

Что значит технический овердрафт по договору, дебетовой, зарплатной или кредитной карте: что это такое простыми словами

как происходит распределение средствЕсли просто, то понятие можно обозначить как обычный перерасход. Так суть его становиться сразу достаточно простой. Основная особенность услуги в том, что предоставляется она даже при отсутствии кредитования.

Кредит сознательно оформляется человеком в банке, с подробными условиями и подписанием соответствующего договора, а также составлением иных официальных документов. В нашем случае он считается кредитной задолженностью, которая возникает совершенно без желания клиента по какой-либо причине, которые мы обсудим ниже.

Существует два основных типа таких услуг:

- Технический (неразрешенный).

Возникает случайно, ввиду особенностей работы платежно-финансовой системы. Пользователь может вовсе не знать о его наличии, в соглашении между ним и банком никак не описаны подобные условия.

Возникает случайно, ввиду особенностей работы платежно-финансовой системы. Пользователь может вовсе не знать о его наличии, в соглашении между ним и банком никак не описаны подобные условия. - Разрешенный. Финансовый заем, который банковская организация после подачи прошения (заявки), одобрения подробностей, определения максимального лимита, предоставляет в пользование контрагенту, то есть пользователю. За использование средств обычно насчитывается конкретный процент из расчета один раз в месяц или в год, в зависимости от составленного договора.

Возникает случайно, ввиду особенностей работы платежно-финансовой системы. Пользователь может вовсе не знать о его наличии, в соглашении между ним и банком никак не описаны подобные условия.

Возникает случайно, ввиду особенностей работы платежно-финансовой системы. Пользователь может вовсе не знать о его наличии, в соглашении между ним и банком никак не описаны подобные условия.

Разбираясь, что это – предоставление, выдача и учет технического овердрафта по договору, нужно понимать, что, в некоторых случаях, даже при четко прописанных условиях невозможности такового, он может периодически появляться. Нет никакой гарантии, что из-за неправильно работающей платежной системы организация не спишет сумму больше той, что имеется на счете. Не помешает помнить, что процентные ставки за использование могут оказаться намного выше, чем при взятии обычного кредита.

Подобный вид кредитования может быть также нескольких основных подвидов:

- Предусмотренный. Таковой подразумевает наличие определенного пункта в составленном ранее соглашении. В нем указывается как именно, в какие сроки, по каким правилам пользователь должен погасить возникшую по механическим причинам задолженность.

- Непредусмотренный. Тогда в официальном документе указывается, что клиент может совершать финансовые операции исключительно в рамках остатка на собственном карточном счете, и ни в коем случае не более того.

Несмотря на расхожие заблуждения, финансовая структура имеет полное право требовать возврата средств, начисленных за время их использования до погашения, а также процентов. При этом назначенный по разбирательству штраф вполне может достичь 50% годовых, что очень немало. Юридический центр «Форма права» предлагает услуги по выяснению всех подробностей и решению любых вопросов по перерасходу, кредитованию, получению займов и ссуд.

Причины

денежное распределение этоНачиная разбираться в вопросе, что это такое, сверхлимитная задолженность по техническому овердрафту, начать следует с основных предпосылок, которые привели к ее возникновению. Зачастую таковыми становятся вполне вероятные ситуации, совершенно никак не зависящие от пользователя:

- Использование карты в иных структурах, манипуляции с ней через терминалы или банкоматы сторонних финансовых компаний или организаций. Нередко комиссионные сборы списываются не сразу, а по прошествии определенного периода времени. Поэтому клиент предполагает, что финансы на счете еще имеются, и спокойно продолжает совершать покупки. Когда деньги списываются, появляется некий долг, который в любом случае придется погасить, раньше или позже.

- Ошибки контрольно-кассового оборудования. Ввиду сбоев в работе разнообразных электронных технологичных устройств, суммы могут списываться неоднократно, а по несколько раз, а порой они могут оказаться намного крупнее, чем цифры на открытом счете.

- Приобретение товаров или услуг вне пределов страны. В момент совершения расчетной операции происходит также конвертация валюты, иначе она просто невозможна. Однако списание может задержаться, так как местному банку нужно время, чтобы связаться с российским для общей координации действий. Если пользователь при этом продолжит совершать приобретения, покупать что-либо, то может истратить не только собственные средства, но и гораздо больше.

- Автоматические списания комиссионных сборов и подобных платежей. Такие услуги становятся все более популярными, так как позволяют не задумываться об оплате коммуналки, пополнении мобильных счетов, своевременном внесении денег по кредитным ставкам. Когда нет достаточной суммы, обычно об этом приходит уведомление, однако иногда случаются сбои. Тогда деньги просто списываются, а баланс, непонятным для клиента способом, оказывается минусовым.

Читайте также

Кредитная линия для юридических и физических лиц: что это такое простыми словами – возобновляемый и невозобновляемый лимит задолженности

Иногда сам банк совершает ошибки, начисляя на клиентские карты финансы, которых там быть не должно. В итоге несоответствия обнаруживаются, лишнее обязательно списывается. Но, если к тому моменту некоторое количество уже было успешно потрачено, появляется перерасход. Еще одной причиной может стать судебное предписание, к примеру, неоплаченный долг по алиментам, административный или иной штраф и тому подобное. Если на карте к тому моменту недостаточно собственных финансов, то перерасхода никак не миновать. Причем вины контрагента нет, но деньги использованы, а долги все равно придется гасить.

В итоге несоответствия обнаруживаются, лишнее обязательно списывается. Но, если к тому моменту некоторое количество уже было успешно потрачено, появляется перерасход. Еще одной причиной может стать судебное предписание, к примеру, неоплаченный долг по алиментам, административный или иной штраф и тому подобное. Если на карте к тому моменту недостаточно собственных финансов, то перерасхода никак не миновать. Причем вины контрагента нет, но деньги использованы, а долги все равно придется гасить.

Особенности

Выяснить, что означает погашение технического овердрафта по договору сразу непросто – это отдельная тема, в которой необходимо разобраться досконально с подробностями такой процедуры.

Оформление

превышение расходов

Чтобы подключить его, обычно не требуется специально организованный поход в банк. В большинстве структур достаточно просто оставить заявку на сайте. Никаких поручителей или обоснования финансовых возможностей при этом не потребуется. К примеру, при обращении в Сбербанк России ответ можно ожидать примерно через 7-8 дней. В иных организациях условия могут отличаться, но незначительно.

К примеру, при обращении в Сбербанк России ответ можно ожидать примерно через 7-8 дней. В иных организациях условия могут отличаться, но незначительно.

Выплаты

Как только подобная услуга будет подключена на официальном уровне, возникнет необходимость вносить ряд определенных платежей:

- Определенный процент за пользование. Окончательная сумма зависит от конкретной структуры, может предоставляться льготный период или отсрочка.

- Штрафы в случае просроченных оплат. Они тоже могут быть неодинаковыми, зависят от условий каждого отдельного банка, времени невнесения, размера задолженности и проч.

- Комиссионный сбор за открытие овердрафта. Может всерьез отличаться у разных организаций. Для примера проще всего указать Сбербанк, у которого плата составляет 1% от суммы за 12 месяцев.

Условия услуги могут значительно изменяться. Зависит это от суммы, которую клиент затрачивает, или же от сроков, в которые он погашает заем. Если просрочить временные лимиты, структура, скорее всего, повысит ставки. Тогда долг будет расти намного быстрее, поэтому за этим лучше пристально следить.

Если просрочить временные лимиты, структура, скорее всего, повысит ставки. Тогда долг будет расти намного быстрее, поэтому за этим лучше пристально следить.

Когда пользователь на хорошем счету, вовремя выполняет все обязательства, то проценты могут быть всерьез снижены. В некоторых случаях, к примеру, ввиду болезни, смерти родственников и прочих уважительных причин, может быть составлен договор реструктуризации, при котором сумма вносятся частями по заранее разработанному графику без начисления дополнительных платежей.

Сроки

По сути, это вовсе не кредит, поэтому выплатить его, скорее всего, придется намного раньше, чем при заключении заемного договора. Стандартные условия гласят, что погасить такой долг придется в течение от 30 до 60 дней, не более. Если внести нужное количество в такие сроки не удалось, будут назначены штрафные санкции, а процентные ставки могут быть существенно повышены.

Объем

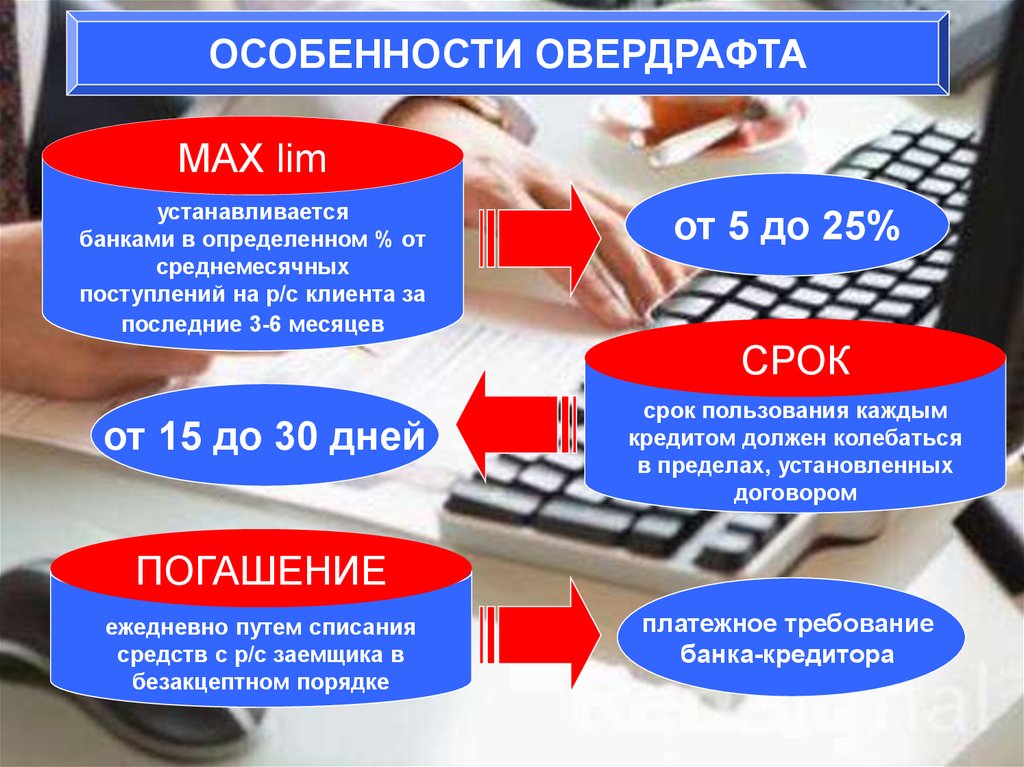

Чаще всего лимиты рассчитываются вовсе не случайно, а на основании доходов клиента или компании. В основном принято исходить из 50% от среднемесячного оборота по карте, вычисленного за последних 12 месяцев.

В основном принято исходить из 50% от среднемесячного оборота по карте, вычисленного за последних 12 месяцев.

Возврат

денежное перераспределениеКак только деньги поступят на клиентский счет, тут же будет снята сумма платы за технический овердрафт, а также иная задолженность. Остаток уже будет зачислен на баланс, но не раньше, чем полностью погасится долг. Если ничего не происходит, а финансы длительное время не поступают или приходят в ограниченном, недостаточном количестве, банк обычно отключает услугу. Могут быть также начислены дополнительные комиссионные и штрафы, потому окончательные цифры могут оказаться намного больше изначальных.

Если на счете что-то не так, регулярно возникают какие-то непонятные платежи, сумма долга сильно выросла и так далее, стоит обратиться к специалистам компании «Форма права». Наши профессиональные юристы возьмут на себя вопросы решения любых проблем и обязательно выяснят, что происходит, и как это можно решить с максимальной пользой для клиента.

Главные опасности

оформление расходовПодобная услуга не является приятным бонусом от банка, потому что в «глубинах» ее таится множество разнообразных нюансов.

- Значительно завышенные процентные ставки. Обычно они гораздо больше, чем в случае привычных потребительских кредитов. Средние показатели примерно достигают 0.2-0.1% в сутки.

- Просроченное информирование, либо полное отсутствие такового. Уже имея серьезную задолженность, пользователь может даже не догадываться о ее наличии, а все потому, что осведомленность его о подобной возможности чаще всего нулевая. Поэтому, даже при незначительных суммах долга, но из-за позднего расчета, начислении штрафных санкций и процентов, окончательная цифра может повергнуть человека в шок.

- Риск судебного разбирательства. Иногда долги возникают по тем картам, что уже давно не используются. Однако это вовсе не освобождает клиента от ответственности. С каждым прошедшим днем размер задолженности становится все больше, и в какой-то момент банк все равно решит вернуть свое. Делает он это чаще всего путем обращения в службу судебных приставов.

- Несанкционированное погашение с иных счетов. Когда в одной и той же организации у пользователя их имеется несколько, долг по перерасходу может быть списана даже без его ведома с иной карты. Это может стать вовсе неприятным сюрпризом, особенно, если предвидится совершение важной сделки или приобретения.

Делает он это чаще всего путем обращения в службу судебных приставов.

Делает он это чаще всего путем обращения в службу судебных приставов.Читайте также

Овердрафт: что это такое простыми словами, как работает овердрафтный кредит по банковской карте

Как избежать рисков

что делать при превышенииЗагонять себя в предумышленные долги никто не желает, однако порой от наших решений это не особо зависит. Финансовые структуры могут начислить задолженность даже без ведома контрагента, но выплачивать их все равно придется, добровольно или принудительно. Поэтому лучше поостеречься и предпринять все необходимые шаги, чтобы предотвратить подобное развитие событий:

- На счете всегда должно оставаться какое-то количество средств, чтобы избежать неожиданного списания и ухода в минус.

- Рассчитываться за приобретения или услуги, даже находясь в чужом государстве, желательно только в той валюте, в которой сам счет и был оформления, чтобы не возникало необходимости конвертации. Если нет такой возможности, лучше снять наличность и поменять ее в специализированных обменниках.

- Установка мобильного приложения, интернет-банкинга и регулярный мониторинг собственных счетов позволит постоянно быть в курсе событий.

- Оптимально всегда собирать все банковские выписки, чеки, чтобы самостоятельно просматривать и сверять их.

- При длительном неиспользовании какого-либо счета или карты, лучше сразу написать заявление в структуру, чтобы продукт деактивировали, а случайного списания не произошло.

- При оформлении новых договоров нужно внимательно читать все условия, не надеясь на авось. Так можно получить исчерпывающую информацию по всем интересующим вопросам, курсам конверсии, дополнительным комиссиям и так далее.

По возможности снимать наличность желательно в банкоматах собственного банка, как и производить разные операции в его же терминалах. Это позволит избежать пауз и отсрочек в списании, следовательно, обезопасит от несанкционированного ухода в непредвиденный минус.

Ликвидация

как сделать регистрацию расходовСамостоятельно отключить можно исключительно разрешенную услугу. С вариантом, о котором идет речь, это никак не получится провернуть. В таких случаях достаточно просто написать заявление в банк и отказаться от такого функционала. Именно поэтому теховер настолько опасен и коварен, ведь в теле договора нет никаких упоминаний о нем. От него отказаться нельзя, он предусмотрен для тех случаев, когда возникают технические сбои, поэтому законодательством Российской Федерации он не запрещен, и, более того, никак не регулируется.

Образование подобного долга приравнивается законом к выдаче привычного всем кредита. Сумма его равна возникшему перерасходу. Она подлежит обязательной выплате при учете начисленных процентов, спорить с этим совершенно бесполезно. В некоторых случаях, когда в договоре были четко обозначены условия кредитования, а также есть упоминание об ошибках и прочих случайностях, можно обратиться к грамотным юристам и попробовать снизить означенные проценты, но никак не основное тело долга.

Она подлежит обязательной выплате при учете начисленных процентов, спорить с этим совершенно бесполезно. В некоторых случаях, когда в договоре были четко обозначены условия кредитования, а также есть упоминание об ошибках и прочих случайностях, можно обратиться к грамотным юристам и попробовать снизить означенные проценты, но никак не основное тело долга.

Заключение

От возникновения перерасхода, ввиду поломок или задержек в системе, не застрахован никто. Даже если в соглашении с финансовой структурой нет никаких подобных упоминаний, он может появиться неожиданно, о чем клиент, вероятно, даже не будет догадываться, особенно, когда не особо пристально следит за движениями средств по счетам. В любом случае, гашение основной и дебиторской задолженности по техническому овердрафту является необходимым. Поэтому оптимально максимально обезопасить себя, своевременно проверяя приходно-расходные операции.

Что такое овердрафт кредита и как это работает?

Введение Когда фирма должна произвести срочный платеж клиенту, но не имеет необходимых финансов, она часто оказывается в затруднительном положении. Иногда они могут выписать чек на сумму, превышающую их доступные средства, которые обычно возвращаются и непреднамеренно выплачивают им комиссионные. Подача заявки на овердрафт с банковским счетом — самый простой способ решить эту проблему, особенно если счет текущий и часто используется для повседневных операций. Остается вопрос – что такое овердрафт? Давайте рассмотрим ответ.

Иногда они могут выписать чек на сумму, превышающую их доступные средства, которые обычно возвращаются и непреднамеренно выплачивают им комиссионные. Подача заявки на овердрафт с банковским счетом — самый простой способ решить эту проблему, особенно если счет текущий и часто используется для повседневных операций. Остается вопрос – что такое овердрафт? Давайте рассмотрим ответ.

Функция овердрафта в банке подразумевает, что банк разрешает потребителям занимать определенную сумму денег. Кредит имеет проценты, и обычно взимается плата за каждый овердрафт.

Теперь, чтобы ответить, что такое овердрафт , это происходит, когда на счете недостаточно денег для финансирования транзакции или снятия, но банк, тем не менее, одобряет операцию. По сути, это предоставление кредита финансовым учреждением, когда счет достигает нуля. Функция овердрафта позволяет пользователю счета продолжать снимать деньги, даже если счет пуст или на нем недостаточно денег для выплаты суммы снятия.

У всего есть свои преимущества и недостатки. То же самое и с овердрафтом. Вот некоторые из них:

Преимущества:- Он позволяет осуществлять регулярные платежи, избегая штрафов за просрочку платежа, поскольку платежи могут производиться, даже если на счете недостаточно средств.

- Поскольку овердрафт легко доступен, для него требуется меньше документации, чем часто требуется для долгосрочных кредитов.

- Возможность овердрафта обеспечивает гибкость, поскольку ее можно использовать в любое время, на любую сумму и даже на один или два дня.

- Процентные ставки выше, чем по другим видам кредитов.

- Банк может изменить лимит или потребовать, чтобы деньги были возвращены раньше, чем предполагалось.

- Продолжительность кредита не слишком много. Кредит овердрафт должен быть выплачен в течение определенного периода, который обычно короткий.

Овердрафтный кредит – вид финансового инструмента, который позволяет снять средства с текущего или сберегательного счета даже при отсутствии денег на счете. Почти все финансовые учреждения, особенно банки и НБФК, предлагают эту функцию. Овердрафт — это своего рода краткосрочный кредит, который должен быть погашен в течение определенного периода времени. Кредиторы обязаны взимать плату за заимствование, которую заемщики должны платить, исходя из условий и обстоятельств, установленных банком. Процентные ставки, которые кредиторы взимают за овердрафты, обычно фиксированы и не меняются.

Что такое счет овердрафта? Овердрафт — это когда остаток на банковском счете человека падает до отрицательной суммы или ниже нуля. Это часто происходит, когда просроченная транзакция выполняется через счет, на котором больше нет денег, но тем не менее приводит к тому, что владелец счета накапливает долг.

Овердрафт влечет за собой обязательство, поскольку банк, по сути, ссужает владельцу счета средства, необходимые для проведения операции; эти деньги должны быть возмещены со всеми сопутствующими расходами. Хотя пользователь счета может считать это выгодным, расходы могут увеличиться, если прямое дебетование не будет осуществляться быстро и правильно.

Как работают овердрафты?Чтобы понять, как работают овердрафты, нужно попросить свой банк предоставить овердрафт на текущем счете перед его использованием. Банк может предложить овердрафт на краткосрочной или долгосрочной основе, если он решит, что человек сможет его погасить.

Сумма овердрафта будет ограничена. Например, банк проверит, производит ли человек своевременную оплату счетов и ежемесячное погашение долга по кредитной карте. Получение овердрафта может быть сложной задачей с плохой кредитной историей. Как указывалось ранее, овердрафт будет только возобновляемым источником краткосрочного заимствования. Используйте эту функцию, чтобы покрыть расходы и немедленно погасить их, чтобы избежать накопления процентных платежей.

Если банк одобрит запрос на открытие счета овердрафта, то будет точно получена желаемая сумма овердрафта. Они могут взять деньги с банковского счета, когда это необходимо. Если кто-то снова был предварительно одобрен для использования овердрафта, он перейдет в овердрафт. Доступен заранее установленный лимит овердрафта счета.

Используя овердрафт, можно существенно увеличить остаток на банковском счете; когда кто-то вносит депозит, соотношение падает. Банк будет взимать проценты с момента взятия кредита до тех пор, пока человек не вернет его.

При наличии овердрафта можно в любое время полностью или частично погасить кредит кредитору. Можно снова брать деньги со счета по мере необходимости, пока не будет достигнут лимит овердрафта, после возврата всякий раз, когда у вас есть деньги. У банка нет залога, когда заемщик использует овердрафт на своем банковском счете. Однако это обеспеченный овердрафт, если заемщик использует свои активы в качестве обеспечения для овердрафта. Эти активы могут включать деньги на счете и дома, автомобили, страхование жизни, срочные депозиты (FD), акции и облигации, среди прочего.

Однако это обеспеченный овердрафт, если заемщик использует свои активы в качестве обеспечения для овердрафта. Эти активы могут включать деньги на счете и дома, автомобили, страхование жизни, срочные депозиты (FD), акции и облигации, среди прочего.

Также обратите внимание, что в зависимости от залога банки могут взимать разные процентные ставки и разрешать другие лимиты овердрафта. Поскольку сумма овердрафта не возвращается в соответствии с заранее установленным графиком, начисление на сумму овердрафта рассчитывается ежедневно. Без согласия заемщика заемная сумма может быть возвращена. Простое пополнение банковского счета снижает один непогашенный остаток, уменьшая лимит овердрафта. В конечном счете, поскольку учет суммы займа может меняться ежедневно, проценты должны рассчитываться ежедневно.

Подведение итогов Овердрафт может оказаться настоящим подспорьем, когда человеку нужны деньги. Банки также устанавливают разумные сроки погашения, чтобы обеспечить гибкость при погашении овердрафтного кредита. Но перед тем, как воспользоваться этой услугой от банка, проведите соответствующее исследование возможностей овердрафта, прежде чем устанавливать лимит. В рамках овердрафта у человека будет только один кредит, который нужно регулярно погашать. Посмотрите этот блог от Tata Capital, если вы не уверены в выборе между кредитом для бизнеса или овердрафтом.

Но перед тем, как воспользоваться этой услугой от банка, проведите соответствующее исследование возможностей овердрафта, прежде чем устанавливать лимит. В рамках овердрафта у человека будет только один кредит, который нужно регулярно погашать. Посмотрите этот блог от Tata Capital, если вы не уверены в выборе между кредитом для бизнеса или овердрафтом.

Подать заявку на личный кредит

313Views

0 комментариевЗакрыть комментарии

Значение, типы, пример, комиссия и защита

Овердрафт — это банковская услуга, которая позволяет клиентам снимать деньги с нулевым балансом. Банки предлагают кредит, защищающий клиентов от возврата чека. Это средство является платным.

За эту услугу взимается единовременная плата за обработку. Поскольку овердрафт является формой кредита, владельцы счетов также должны платить проценты на сумму овердрафта. Заранее установленный лимит отличается от клиента к клиенту, в зависимости от отношений с банком. Кредитная история и кредитный рейтинг клиента имеют решающее значение для определения разрешенных лимитов на сумму, которая может быть перерасходована.

Кредитная история и кредитный рейтинг клиента имеют решающее значение для определения разрешенных лимитов на сумму, которая может быть перерасходована.

Содержание

- Что такое овердрафт?

- Как работает овердрафт?

- Types of Overdrafts

- Overdraft Protection

- Overdraft Fee

- Advantages

- Disadvantages

- Overdraft Example

- Frequently Asked Questions (FAQs)

- Recommended Articles

- An overdraft is a bank credit facility . Это позволяет владельцам счетов снимать или платить более высокую сумму, чем доступно на их текущих или сберегательных счетах.

- Существует два основных типа овердрафтов – обеспеченные и необеспеченные. В то время как первый требует гарантии в виде залога, последний нуждается только в том, чтобы заемщик держал счет в банке-кредиторе.

- Банки сначала взимают комиссию за обработку, а затем начисляют проценты на просроченную сумму или сумму займа.

- Спасает владельца счета от возврата чека.

Как работает овердрафт?

Овердрафт предлагает владельцам счетов финансовую свободу. Это помогает им оплачивать счета, даже когда у них нет средств. Это потенциально предотвращает неловкие ситуации и помогает клиентам поддерживать отношения с деловыми сторонами.

Владельцы счетов могут подать письменное заявление в свой банк об активации этой услуги. Для активации этой функции владельцы счетов могут либо посетить свой банк физически, либо подать заявку на то же самое онлайн. Банки могут принять или отклонить такое заявление по своему усмотрению. Для определенных типов учетных записей эти услуги предоставляются по умолчанию. Когда банк принимает запрос, клиент должен оплатить единовременную комиссию за обработку.

Эта возможность отличается от других вариантов кредита. Прежде всего, банк декларирует определенный кредитный лимит для каждого своего клиента. Также эта услуга платная; банки начисляют проценты на сумму превышения. Эта сумма процентов рассчитывается ежедневно. Важно отметить, что владельцу счета нужно будет платить проценты только за сумму займа, а не за общий допустимый лимит. Для этого кредита банки не взимают штраф за досрочное закрытие. Кроме того, владельцы совместных счетов также имеют право на эту возможность, подав совместную заявку на то же самое.

Эта сумма процентов рассчитывается ежедневно. Важно отметить, что владельцу счета нужно будет платить проценты только за сумму займа, а не за общий допустимый лимит. Для этого кредита банки не взимают штраф за досрочное закрытие. Кроме того, владельцы совместных счетов также имеют право на эту возможность, подав совместную заявку на то же самое.

Типы овердрафтов

В основном существует два типа овердрафтов – обеспеченные и необеспеченные. Заложенный актив или залогЗалогОбеспечение происходит от термина «залог», который относится к залоговому депозиту, сделанному заемщиком под залог кредита в качестве гарантии возмещения суммы кредита, если он/она не сможет заплатить. и если владелец счета не погасит непогашенную сумму, банк имеет право возместить убыток, продав этот актив. С другой стороны, необеспеченный тип не обеспечен никаким залогом и, следовательно, допускает более низкий кредитный лимит.

Ниже приведены некоторые из наиболее распространенных типов доступных овердрафтов:

- Овердрафт против заработной платы : Если заемщики имеют счет заработной платы в кредитных банках, то они могут иметь право на ограничение в два или даже три раза больше их сумма оклада.

- Овердрафт на сберегательном счете : Банки также предоставляют эту услугу клиентам, у которых есть активные сберегательные счета с частыми операциями.

- Овердрафт против собственного капитала : Сохраняя капитал в качестве залога, заемщик может получить эту кредитную линию; однако допустимый предел значительно меньше рыночной стоимости этих акций.

- Овердрафт в счет дома : Домовладельцы также могут перерасходовать до 40-50% стоимости своего дома.

- Овердрафт против срочного депозита : Счет может быть перерасходован до определенного процента от срочного депозита. Как правило, процентная ставка по таким кредитам на 2% выше, чем окупаемость срочного депозита.

- Овердрафт по страховому полису : Услуга также может быть предоставлена на основании страхового полиса в зависимости от его выкупной стоимости.

Защита от овердрафта

Защита от овердрафта — это следующий уровень помощи, предлагаемой банками.![]() Он связывает текущие счета с другими банковскими счетами. Может быть второй расчетный счет, сберегательный счет, кредитная линия Кредитная линия Кредитная линия — это соглашение между клиентом и банком, позволяющее клиенту установить верхний предел заимствования. Заемщик может получить доступ к любой сумме в пределах кредитного лимита и платить проценты; это обеспечивает гибкость для ведения бизнеса или кредитной карты. Таким образом, всякий раз, когда текущий счет Расчетный счет Расчетный счет является банковским счетом, который позволяет несколько депозитов и снятий средств. Кроме того, он обеспечивает превосходную ликвидность. При перерасходе средств банк аккумулирует деньги со связанного счета. Банк использует средства с альтернативных счетов для погашения чека. Чтобы воспользоваться такой защитой, клиенты должны подать специальную заявку.

Он связывает текущие счета с другими банковскими счетами. Может быть второй расчетный счет, сберегательный счет, кредитная линия Кредитная линия Кредитная линия — это соглашение между клиентом и банком, позволяющее клиенту установить верхний предел заимствования. Заемщик может получить доступ к любой сумме в пределах кредитного лимита и платить проценты; это обеспечивает гибкость для ведения бизнеса или кредитной карты. Таким образом, всякий раз, когда текущий счет Расчетный счет Расчетный счет является банковским счетом, который позволяет несколько депозитов и снятий средств. Кроме того, он обеспечивает превосходную ликвидность. При перерасходе средств банк аккумулирует деньги со связанного счета. Банк использует средства с альтернативных счетов для погашения чека. Чтобы воспользоваться такой защитой, клиенты должны подать специальную заявку.

Опять же, банк взимает плату за защиту. Хотя сборы варьируются от банка к банку, этот механизм защищает клиента от сборов за нехватку средств (NSF). Банки следят за тем, сколько раз используется защита. При повторном использовании защиты установка будет прекращена.

Банки следят за тем, сколько раз используется защита. При повторном использовании защиты установка будет прекращена.

Плата за овердрафт

Изначально банки взимают единовременную комиссию за обработку. После этого банк осуществляет платежи даже при недостатке средств. Помимо первоначального взноса, определенный процент взимается в качестве процентов от суммы дефицита. Этот процент варьируется от банка к банку. Кроме того, единовременная плата за обработку может взиматься несколько раз, если клиент продолжает совершать платежи с недостаточным балансом счета. Кроме того, это может относиться к общей сумме денег, причитающейся третьей стороне, например коммунальной компании, компании, выпускающей кредитные карты, ипотечному банкиру или другому аналогичному кредитору или кредитору. Подробнее. Однако существует дневной лимит платы за обработку.

В США, в то время как Ally Bank и Alliant Credit Union не взимают сборыВзимание сборов — это законный процесс, при котором на имущество должника налагается арест, когда должник не может выплатить непогашенные долги. Это отличается от залогов, поскольку залог — это только требование в отношении имущества, тогда как сбор — это фактическое изъятие имущества для выполнения обязательства. Узнайте больше о любой плате за покрытие, когда клиенты перерасходуют средства со своих счетов. Ведущие финансовые учреждения, такие как Capital One 360 и Bank of America, взимают 35 долларов за этот вариант. Плата может списываться не более 4 раз в день. BBVA и Comerica берут самую высокую цену за 38 долларов. Эта плата может взиматься шесть раз в день.

Это отличается от залогов, поскольку залог — это только требование в отношении имущества, тогда как сбор — это фактическое изъятие имущества для выполнения обязательства. Узнайте больше о любой плате за покрытие, когда клиенты перерасходуют средства со своих счетов. Ведущие финансовые учреждения, такие как Capital One 360 и Bank of America, взимают 35 долларов за этот вариант. Плата может списываться не более 4 раз в день. BBVA и Comerica берут самую высокую цену за 38 долларов. Эта плата может взиматься шесть раз в день.

Преимущества

Это средство может защитить репутацию клиента. Ниже приведены различные преимущества использования этой опции:

- Предотвращает возврат чеков : Эта опция предотвращает возврат чеков. Следовательно, клиент может поддерживать справедливые кредитные рейтинги с четкой историей платежей.

- Своевременные платежи : Это также помогает владельцам счетов своевременно выплачивать ожидающие платежи. Таким образом, клиенты избегают каких-либо взносов или задержек денежных переводов, несмотря на нулевой баланс.

- Простота подачи заявки : Владелец счета может выбрать эту опцию, заполнив простую форму, посетив соответствующий банк или сделав это онлайн на портале банка. Для установки требуется минимум документов.

- Плата за досрочное закрытие не взимается : В отличие от других кредитов, эта кредитная линия не налагает на владельца счета никаких штрафов за досрочное погашение.

- Отсутствие залога в необеспеченном овердрафте : В некоторых случаях банки вообще не запрашивают какие-либо активы, ипотечные кредиты или залог. Все, что для этого требуется, — это существующий счет в соответствующем финансовом учреждении. Некоторыми из них являются банки, NBFC, инвестиционные компании, брокерские фирмы, страховые компании и трастовые корпорации. читать далее.

- Минимальные проценты : Банк начисляет проценты только на сумму превышения лимита. Это тоже происходит только до тех пор, пока сумма не будет погашена.

- Гибкость и удобство : Это выгодный вариант в экстренных случаях. Он обеспечивает гибкость финансового планирования. Финансовое планирование. Финансовое планирование — это структурированный подход к пониманию ваших текущих и будущих финансовых целей и принятию необходимых мер для их достижения. Поскольку этот процесс не начинается и не заканчивается в определенные временные рамки, его называют непрерывным процессом. Подробнее.

Таким образом, клиенты избегают каких-либо взносов или задержек денежных переводов, несмотря на нулевой баланс.

Таким образом, клиенты избегают каких-либо взносов или задержек денежных переводов, несмотря на нулевой баланс. Это тоже происходит только до тех пор, пока сумма не будет погашена.

Это тоже происходит только до тех пор, пока сумма не будет погашена.Недостатки

Эта услуга требует наличия банковского счета в соответствующем финансовом учреждении. Кроме того, этот вариант облагается высокой процентной ставкой, намного выше, чем другие варианты кредита. Более того, владельцы счетов в конечном итоге платят штрафы за превышение допустимого лимита. Если владельцы счетов не выплачивают причитающуюся сумму в установленные сроки, кредитный рейтинг снижается.

Пример овердрафта

Чтобы лучше понять овердрафт, рассмотрим следующий пример.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Overdraft (wallstreetmojo.com)

Майк закупил сырье. Сырье. Под сырьем понимаются необработанные вещества или неочищенные природные ресурсы, используемые для производства готовой продукции. Узнайте больше у Билли и вручил ему чек на 5000 долларов. Затем Билли положил чек в банк. У Майка было недостаточно средств. Поскольку остаток на счету Майка составлял 4000 долларов, он недосчитался 1000 долларов.

В этом случае возможны два исхода. Банк Майка может выплатить всю сумму в полном объеме или вернуть чек из-за недостаточности средств. Если банк предоставит кредит Майку, предотвратив возврат чека, ему будут начислены проценты на 1000 долларов.

Часто задаваемые вопросы (FAQ)

Что означает овердрафт?

Это банковская услуга, которая предлагает краткосрочный кредит владельцам счетов, позволяя им снимать деньги со своих сберегательных или текущих счетов, даже если их баланс счета недостаточен. Это форма кредита, предоставляемая банковским учреждением для обеспечения бесперебойных платежей и снятия средств своих клиентов. Однако существуют ограничения на сумму, которую можно перерасходовать.

Это форма кредита, предоставляемая банковским учреждением для обеспечения бесперебойных платежей и снятия средств своих клиентов. Однако существуют ограничения на сумму, которую можно перерасходовать.

Влияют ли овердрафты на кредитный рейтинг?

Перерасход не наносит ущерба кредитоспособности клиентов, если только они не возмещают задолженность вовремя. В том числе проценты. Вместо этого это спасает владельцев счетов от разрушения их кредитных рейтингов с возвратом чека. Чеки могут возвращаться, даже если клиент не знает о недостатке средств. Это средство защищает клиентов от таких упущений.

Как вернуть овердрафт?

Если клиент перерасходует средства со своего счета, сумма может быть погашена путем внесения причитающейся суммы на банковский счет. Это включает просроченную сумму и применимые проценты, подлежащие уплате на нее.

Рекомендуемые статьи

Это руководство по овердрафту и его значению.