что это и в чем отличия от кредита — Финансы на vc.ru

У любого бизнеса всегда много расходов: сотрудникам зарплату выплати, за аренду закинь, товары с материалами закупи, про налоги не забудь и так далее. И как правило эти расходы находятся под контролем — мы плюс-минус знаем, когда и сколько нужно потратить. Но иногда что-то идет не так — и денег вдруг не оказывается. В таких случаях может помочь овердрафт.

744 просмотров

В статье разберемся, что же такое овердрафт, чем он отличается от кредита, и когда его вообще нужно брать. Поехали!

Что это такое

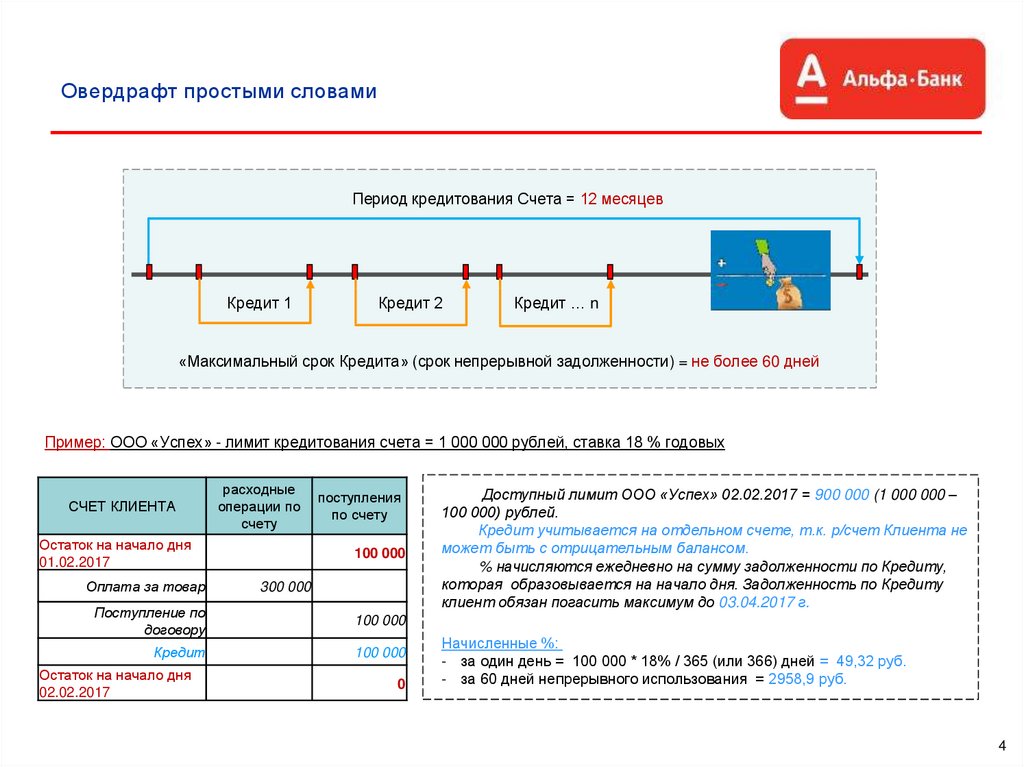

Овердрафт — это перерасход. Иными словами, возможность потратить со счета больше денег, чем на нем по факту есть. При этом образуется отрицательный остаток, который затем погашается с новых поступлений.

В целом овердрафт очень похож на кредит — по сути вы так же берете у банка в долг. В то же время получить его намного проще и быстрее, чем кредит. При этом, есть ограничение по сумме займа, а также требование постоянно поддерживать обороты в кредитующем банке.

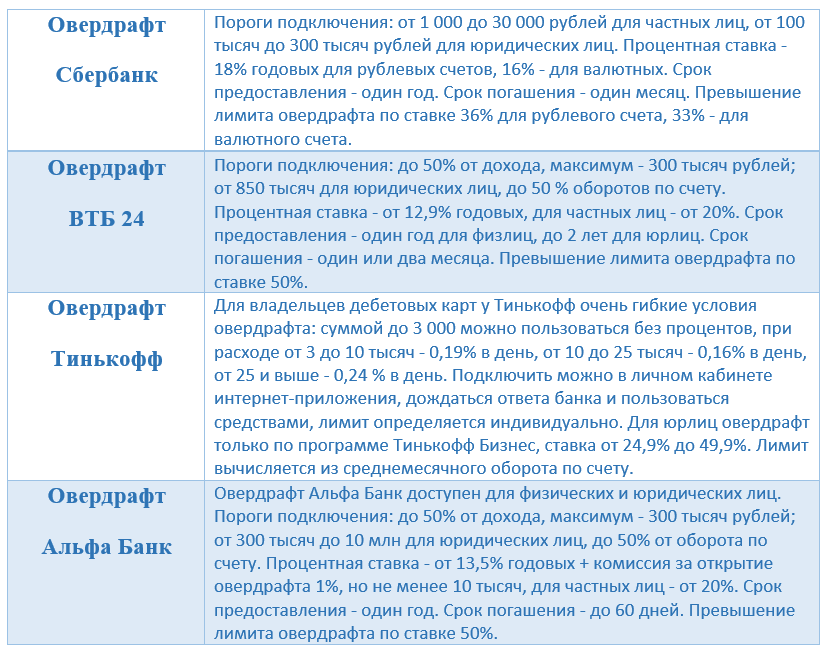

Краткое сравнение кредита и овердрафта

Как получить и на что использовать овердрафт

Обычно получение овердрафта не представляет собой больших трудностей — нужно просто являться действующим клиентом банка, и как правило не менее полугода. Это время необходимо банку для оценки рисков и определения лимита, который они могут вам одобрить.

После вы просто подключаете такую функцию через представительство банка и можете пользоваться деньгами.

Все же, есть несколько общих правил, которые необходимо соблюдать, чтобы овердрафт вам все таки одобрили:

— у бизнеса есть опыт работы по основному направлению

— деньги на расчетный счет поступают регулярно;

— у компании нет неоплаченных поручений и требований по расчетному счету

Использовать овердрафт можно почти для всего, что нужно для бизнеса. Но в то же время есть и правила, на что деньги тратить нельзя. В частности, из овердрафта нельзя погашать займы, кредиты, нельзя давать деньги в долг, переводить их на счета в другие банки, или просто выводить. Эти операции банк просто заблокирует.

Эти операции банк просто заблокирует.

Когда стоит брать овердрафт

Теперь к самому главному — в каких ситуациях этим инструментом пользоваться все таки стоит:

Работаете с клиентами по постоплате. Часто бывает такое, что компания работает с отсрочкой платежа, и вроде бы клиенты платят вовремя, но в определенный момент бах! — запланированные деньги не поступили. То ли клиент на мели, то ли просто забыли — не важно, денег у нас нет, а зарплаты платить нужно. В таких случаях овердрафт может выручить и позволить закрыть краткосрочный кассовый разрыв.

При сезонном спаде продаж. Зачастую в бизнесах с ярко выраженной сезонностью руководители в «хорошие» времена наряду с доходами наращивают еще и расходы. Внезапно сезон заканчивается, продажи падают, а расходы остаются. Тогда овердрафт тоже может стать палочкой-выручалочкой и помочь пережить нелегкий период.

Возникли непредвиденные расходы. Пришел штраф от налоговой, или сломалось оборудование — не важно, надо как можно скорее заплатить, а денег на счету нет. Если вы четко понимаете, что деньги будут, но чуть позже — можете взять овердрафт и закрыть проблему.

Если вы четко понимаете, что деньги будут, но чуть позже — можете взять овердрафт и закрыть проблему.

Не хватает на закупку товара. Перед новым годом магазину фейерверков нужно закупить большую партию товара, чтобы поймать сезон и сделать хорошую выручку, но денег не хватает. Можно либо закупить меньше и получить меньше денег, либо взять овердрафт.

Вывели слишком много дивидендов. Собственник неверно посчитал прибыль и вывел на себя больше, чем следовало. По итогу компании не хватает на закрытие своих обязательств. В таком случае либо «возвращать деньги на базу», либо брать овердрафт, и возвращать деньги с поступлений от клиентов.

Вывод

Не нужно бояться брать в долг — главное отдавать себе отчет в том, что это целесообразно и вы сможете расплатиться. Если пользоваться что кредитами, что овердрафтом с умом, то это поможет вашему бизнесу расти, а вас лишит многих проблем.

Ну а если хочется найти себе специалиста-волшебника, который придет, все посчитает и скажет, что надо делать, чтобы были и деньги, и прибыль — записывайтесь к нам на консультацию.

Ваш Финвед

Информационный портал финансовых услуг коммерческих банков для физических лиц

Размер:

AAA

Цвет: C C

Изображения Вкл. Выкл.

Обычная версия сайта

Запомнить меня

Забыли свой пароль?

Регистрация

После регистрации на портале вам будет доступна возможность сохранять списки избранных услуг и другие возможности.

471

Дата обновления: 30 ноя 2022, 10:22

ASIA ALLIANCE BANK

469

Дата обновления: 30 ноя 2022, 10:22

22%

Ставка

1 сум

Минимальная сумма

до 12 месяцев

Срок

Процентные ставки

Документы

- Обеспечение:

если лимит овердрафта не превышает 200 БРВ: поручительство третьего лица, страховой полис или залог ликвидного имущества, удовлетворяющего требования банка на сумму в размере не менее 125% от суммы овердрафта.

если лимит овердрафта превышает 200 БРВ: страховой полис или залог ликвидного имущества, удовлетворяющего требования банка на сумму в размере не менее 125% от суммы овердрафта.

Для получения овердрафта в Банк предоставляются следующие документы:

- Заявление на предоставление овердрафта.

- Паспорт (копирование соответствующих страниц с оригинала документа производится в банке)

- Документы по обеспечению возвратности кредита

Требования

Овердрафт – кредит, предоставляемый физическому лицу, имеющему в АКБ «ASIA ALLIАNCE BANK» специальный сумовой карточный счет, открытый в рамках зарплатного проекта или для зачисления пенсии.

Дополнительные условия

Овердрафт – кредит, предоставляемый физическому лицу, имеющему в АКБ «ASIA ALLIАNCE BANK» специальный сумовой карточный счет, открытый в рамках зарплатного проекта или для зачисления пенсии. Выдача овердрафта осуществляется в пределах лимита и срока.

Выдача овердрафта осуществляется в пределах лимита и срока.

Овердрафт выдается на основании рассмотрения документа о заработной плате клиента в 3-х кратном размере среднемесячной заработной платы (пенсии), на срок до 12 месяцев

Кредитный калькулятор

С помощью кредитного калькулятора вы можете сравнить разные предложения кредитных учреждений. Достаточно заполнить нужные поля, и вы получите подробную информацию по ежемесячным платежам в удобном формате.

Рассчитать кредит

ASIA ALLIANCE BANK

Номер лицензии: 79, 25.12.2021

Статьи / Кредит

Способы погашения кредита | Платежи по кредитам

Статьи / Кредит

Кредит – это обязательство, а не подарок и не пожертвование

Статьи / Кредит

Кредитная история

Статьи / Кредит

Полная стоимость кредита

Статьи / Кредит

Что такое кредитная карта и как ею пользоваться?

Статьи / Кредит

Что такое «микрозайм» и как его получить?

Статьи / Кредит

Зачем необходим залог для обеспечения кредита?

Статьи / Кредит

Как кредитные учреждения принимают решение о выдаче кредита?

Статьи / Кредит

Что такое лизинг?

Статьи / Кредит

Знаете ли вы все свои обязательства как поручителя?

Могу ли я завещать денежные средства по банковскому вкладу своим родственникам? Подробнее

Что такое полная стоимость кредита? Подробнее

Как я могу купить наличную иностранную валюту (доллар США)? Подробнее

Может ли банк в одностороннем порядке изменить процентную ставку по кредитам? В каких случаях можно изменить процентную ставку по кредиту? Подробнее

Я учусь на дневном обучении на первом курсе. Хочу перейти на заочное обучение в следующем году. Можно получить образовательный кредит в случае заочной формы обучения? Подробнее

Хочу перейти на заочное обучение в следующем году. Можно получить образовательный кредит в случае заочной формы обучения? Подробнее

Можно ли заранее (авансом) получить проценты по вкладу? Подробнее

Какие комиссии за овердрафт и сколько они стоят?

До 31 декабря 2023 года Experian, TransUnion и Equifax будут предлагать всем потребителям в США еженедельные бесплатные кредитные отчеты через AnnualCreditReport.com, чтобы помочь вам защитить свое финансовое здоровье во время внезапных и беспрецедентных трудностей, вызванных COVID-19.

В этой статье:

- Как работают комиссии за овердрафт

- Сколько стоят комиссии за овердрафт?

- Плата за овердрафт вредит вашему кредиту?

- Как избежать комиссий за овердрафт

Даже если вы приложите все усилия для поддержания положительного баланса на банковском счете, могут случиться промахи и непредвиденные расходы, из-за которых вы окажетесь в убытке. Возможно, ваша зарплата не полностью оплачивается до того, как вы пойдете в магазин за продуктами, или несколько автоматических платежей авторизованы одновременно. Если транзакции опустят баланс вашего счета ниже нуля, вы можете получить комиссию за овердрафт. Вот что такое плата за овердрафт и как она работает.

Если транзакции опустят баланс вашего счета ниже нуля, вы можете получить комиссию за овердрафт. Вот что такое плата за овердрафт и как она работает.

Как работает плата за овердрафт

Плата за овердрафт может взиматься, когда платеж авторизован, а на вашем банковском счете недостаточно средств для полного покрытия транзакции.

Вместо того, чтобы отклонить платеж, ваш банк может передать деньги за транзакцию и взимать с вас комиссию. Если у вас есть несколько овердрафтов в один день, можно получить несколько комиссий; однако может существовать ограничение на количество комиссий, которые вы можете взимать за рабочий день.

Чтобы исправить ситуацию с овердрафтом, вам необходимо внести деньги на свой банковский счет, чтобы покрыть сумму овердрафта плюс комиссии, взимаемые вашим банком. В противном случае остаток, который вы должны, будет вычтен из вашего следующего депозита. Если вы не доведете свой баланс выше нуля, банк может закрыть ваш счет и передать неоплаченный остаток коллекторскому агентству.

Другой формой защиты от овердрафта, которую могут предложить банки, является автоматический перевод со связанного счета для покрытия покупки, если у вас недостаточно денег на чеке. Например, если вы пытаетесь совершить покупку на 200 долларов, а на вашем расчетном счете всего 150 долларов, банк может снять деньги со сбережений или кредитной карты, чтобы гарантировать, что ваш счет не уйдет в минус. Эта услуга перевода также может быть платной, но она часто ниже, чем плата за овердрафт.

Сколько стоят комиссии за овердрафт?

Хотя сборы могут варьироваться от одного финансового учреждения к другому, вы можете рассчитывать на то, что заплатите около 35 долларов США за каждый сбор за овердрафт. Вот обзор комиссий за овердрафт для крупных финансовых учреждений.

Плата за овердрафт вредит вашему кредиту?

Плата за овердрафт напрямую не влияет на ваш кредит или кредитный рейтинг. Это потому, что банковская история не сообщается трем кредитным бюро — Experian, TransUnion или Equifax. Однако, если вы не погасите отрицательный баланс на своем банковском счете и счет будет отправлен в агентство по сбору платежей, учетная запись по сбору платежей может появиться в вашем кредитном отчете и повредить вашей оценке.

Однако, если вы не погасите отрицательный баланс на своем банковском счете и счет будет отправлен в агентство по сбору платежей, учетная запись по сбору платежей может появиться в вашем кредитном отчете и повредить вашей оценке.

Проверка овердрафта счета может отображаться в вашем отчете ChexSystems, который используется банками и кредитными союзами для оценки вашей банковской истории. Финансовые учреждения обычно извлекают ваш отчет ChexSystems, когда решают, утвердить ли вам банковский счет.

Наличие отрицательных записей в этом отчете, таких как неурегулированные овердрафты, может затруднить открытие нового банковского счета, поэтому важно поддерживать остаток на счете выше нуля.

Чтобы просмотреть свою банковскую историю, вы можете ежегодно получать один бесплатный отчет ChexSystems. Если вы обнаружите неоплаченные остатки на счетах, постарайтесь погасить их как можно скорее. После этого вы можете попросить финансовое учреждение удалить запись из вашего отчета ChexSystems. В конечном счете, удаление остается на их усмотрение.

В конечном счете, удаление остается на их усмотрение.

Как избежать комиссий за овердрафт

Плата за овердрафт — это дорогостоящие банковские сборы, которых можно избежать, выполнив следующие действия:

- Быстро покрыть отрицательный баланс. Некоторые банки предоставляют вам льготный период, в течение которого плата за овердрафт не взимается, если вы пополняете баланс в течение рабочего дня.

- Отказ от защиты от овердрафта. Вы можете отказаться от услуг овердрафта. Если вы откажетесь, банк может просто отклонить транзакции, когда баланс вашего счета не может покрыть расходы, вместо того, чтобы принять платеж и добавить комиссию сверху.

- Ссылка на сберегательный счет или кредитную карту. Ваше финансовое учреждение может предложить возможность автоматического использования другого счета для покрытия расходов, если у вас недостаточно средств для транзакции. Как уже упоминалось, за эту услугу также может взиматься комиссия, но она может быть меньше платы за овердрафт.

- Внимательно следите за балансом своего банковского счета. Рассмотрите возможность загрузки банковского приложения, чтобы держать баланс под рукой круглосуточно. Ваше банковское приложение может позволить вам настроить оповещения учетной записи, которые предупредят вас, когда ваш баланс подходит к концу.

Если вы очень редко (или никогда) не перерасходуете свой банковский счет, комиссия может не иметь большого значения. Однако, если овердрафты случаются часто, они могут легко накапливаться и поставить вас в затруднительное финансовое положение. Мало того, ваша банковская история и кредитная история могут быть затронуты, когда эти остатки остаются неоплаченными.

Если вы обеспокоены тем, что невыплаченный остаток средств на счете может отрицательно сказаться на вашей кредитной истории, рассмотрите возможность получения кредитного отчета для проверки своих записей. Вы можете просмотреть свои кредитные отчеты из всех трех кредитных бюро на сайте AnnualCreditReport. com. Вы также можете создать учетную запись Experian, чтобы бесплатно получать свой кредитный отчет Experian вместе с FICO 9.0069 ® Баллы ☉ на основе данных Experian. В будущем регулярная проверка вашего банковского баланса может помочь защитить ваш кредит и минимизировать дорогостоящие сборы за овердрафт.

com. Вы также можете создать учетную запись Experian, чтобы бесплатно получать свой кредитный отчет Experian вместе с FICO 9.0069 ® Баллы ☉ на основе данных Experian. В будущем регулярная проверка вашего банковского баланса может помочь защитить ваш кредит и минимизировать дорогостоящие сборы за овердрафт.

Что такое овердрафт? Как работает защита от овердрафта?

Как работает овердрафт?

Овердрафт — это когда остаток на вашем расчетном счете падает ниже 0 долларов — например, вы пытались потратить больше денег, чем у вас есть на самом деле. Это может произойти, когда вы снимаете наличные в банкомате, совершаете дебетовую покупку в магазине, выписываете чек, делаете банковский перевод или оплачиваете счет с помощью предварительно авторизованного платежа.

У этой ситуации есть два возможных исхода. Если у вас есть защита от овердрафта, на вашем счете будет отображаться отрицательный баланс, например –20 долларов, и с вас будут взиматься комиссии и проценты за овердрафт. Если ваш платеж отклонен из-за недостатка средств и у вас нет защиты от овердрафта, ваш банк, скорее всего, взимает с вас комиссию за нехватку средств (NSF).

Если ваш платеж отклонен из-за недостатка средств и у вас нет защиты от овердрафта, ваш банк, скорее всего, взимает с вас комиссию за нехватку средств (NSF).

Комиссия NSF по сравнению с комиссией за овердрафт

С вас, вероятно, будет взиматься одна из этих комиссий, когда вы пытаетесь произвести платеж, превышающий текущий баланс вашего банковского счета. С какой из них вы столкнетесь, зависит от того, есть ли у вас защита от овердрафта или нет.

Если у вас нет защиты от овердрафта, с вас, скорее всего, будет взиматься комиссия NSF, которая обычно составляет от 40 до 50 долларов. Плата за NSF взимается единовременно, но с вас будет взиматься плата каждый раз, когда вы пытаетесь совершить платеж на сумму, превышающую ваш баланс. Помимо комиссии NSF, вам также может потребоваться заплатить штраф за просрочку платежа, если недостаточный баланс означает, что вы оплачиваете счет с истекшим сроком оплаты.

Если на вашем счете есть защита от овердрафта, вы избежите больших комиссий NSF. Вместо этого вы будете платить комиссию за овердрафт и проценты за овердрафт. Сумма комиссии зависит от вашего банка, но обычно взимается ежемесячная плата за защиту и/или плата за использование овердрафта, а также проценты на сумму овердрафта.

Вместо этого вы будете платить комиссию за овердрафт и проценты за овердрафт. Сумма комиссии зависит от вашего банка, но обычно взимается ежемесячная плата за защиту и/или плата за использование овердрафта, а также проценты на сумму овердрафта.

» ДОПОЛНИТЕЛЬНО: Общие банковские сборы и сборы, которые следует знать (и избегать)

Как работает защита от овердрафта?

Защита от овердрафта — это надстройка для вашего банковского счета, которая позволяет вам покрыть стоимость транзакции, даже если на вашем счете недостаточно денег. Это поможет вам избежать уплаты сборов NSF и любых сборов за просрочку платежа.

Обычно существует два типа защиты от овердрафта:

- Базовая защита от овердрафта. Финансовое учреждение, по сути, ссужает вам деньги, необходимые для совершения транзакции, до определенной суммы. Баланс на вашем счете будет отрицательным, и вы будете платить проценты по перерасходованной сумме до тех пор, пока не внесете достаточно денег, чтобы ваш баланс стал положительным. Процентная ставка аналогична той, что вы могли бы заплатить по кредитной карте, около 19-22%.

- Привязка вашего банковского счета к другому финансовому продукту. Это может быть кредитная линия, другой банковский счет со средствами на нем или даже кредитная карта. Когда на вашем банковском счете недостаточно денег, этот тип защиты от овердрафта привлекает средства из другого источника.

Процентная ставка аналогична той, что вы могли бы заплатить по кредитной карте, около 19-22%.

Процентная ставка аналогична той, что вы могли бы заплатить по кредитной карте, около 19-22%.Оба варианта защиты от овердрафта оплачиваются отдельно. Вы можете платить ежемесячную плату независимо от того, нужно ли вам использовать защиту от овердрафта или нет. Кроме того, с вас может взиматься плата за использование каждый раз, когда вам требуется защита от овердрафта. Эти сборы варьируются в зависимости от финансового учреждения, но часто составляют около 5 долларов США в месяц или за транзакцию овердрафта. Не забудьте прочитать мелкий шрифт в своей учетной записи, чтобы знать, какие сборы вы можете заплатить за защиту от овердрафта.

Хотя сборы за защиту от овердрафта могут показаться небольшими по сравнению с более крупными сборами NSF, со временем они все равно накапливаются. В ваших интересах всегда знать, сколько денег у вас есть на вашем банковском счете, прежде чем совершать транзакции. Рекомендуется иметь «подушку безопасности» в своей учетной записи, чтобы помочь вам полностью избежать сценариев овердрафта.

В ваших интересах всегда знать, сколько денег у вас есть на вашем банковском счете, прежде чем совершать транзакции. Рекомендуется иметь «подушку безопасности» в своей учетной записи, чтобы помочь вам полностью избежать сценариев овердрафта.

» ДОПОЛНИТЕЛЬНО: Как сэкономить деньги

Если вы попытаетесь потратить больше денег, чем у вас есть на счету, вы можете получить овердрафт. Это верно независимо от того, есть ли на вашем счете 1 доллар или 100 долларов. Ваше соглашение о защите от овердрафта включает лимит, который представляет собой максимальную сумму, которую вы можете использовать в качестве овердрафта.

Защита от овердрафта сама по себе неплоха для вашего кредита. Однако слишком долгое пребывание в овердрафте может повлиять на ваш кредитный рейтинг. Например, если вы не вернете овердрафт к сроку, указанному в вашем соглашении, ваш банковский счет может погасить долг, что повредит вашей кредитной истории. Если вы все же воспользуетесь овердрафтом, верните свой баланс выше 0 долларов и как можно скорее погасите все сборы, чтобы предотвратить любые непреднамеренные последствия для вашего кредита.