Отличие рассрочки от кредита \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Отличие рассрочки от кредита

Подборка наиболее важных документов по запросу Отличие рассрочки от кредита (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Кредиты:

- Аннуитетные платежи

- Бюро кредитных историй

- Валютный кредит

- Вексельный кредит

- Взыскание задолженности по кредитному договору

- Ещё…

- Коммерческий кредит:

- Аванс коммерческий кредит

- Договор купли-продажи товара с рассрочкой платежа

- Договор оказания услуг предоплата

- Договор подряда с авансом

- Договор поставки с отсрочкой платежа

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Просрочка оплаты поставки в кредит и средства защиты продавца. Комментарий к Определению Судебной коллегии по экономическим спорам ВС РФ от 30.11.2017 N 304-ЭС17-11435

Комментарий к Определению Судебной коллегии по экономическим спорам ВС РФ от 30.11.2017 N 304-ЭС17-11435

(Томсинов А.В.)

(«Вестник экономического правосудия Российской Федерации», 2018, N 5)3.3. Согласно действующей редакции ГК РФ квалификация условия оплаты как оплаты в кредит или в рассрочку связана с отличием средств защиты, указанных в п. 2 ст. 488 и п. 2 ст. 489 ГК РФ. Последний является специальной нормой для случаев рассрочки платежа и вводит ограничение прав продавца: возможность потребовать возврата неоплаченного товара пропадает, если в рассрочку оплачено более половины стоимости. Вряд ли можно найти бесспорное объективное обоснование такой разницы между кредитом и рассрочкой. Отличие регулирования кредита и рассрочки можно назвать случайным в том смысле, что вполне можно представить себе иной подход: отсутствие такого ограничения для отсрочки или же наличие его для всех случаев продажи в кредит. Все эти варианты равнозначны в качестве выбора правила, действующего по умолчанию. Стороны вправе изменить эти условия в договоре, главное — во избежание странных судебных толкований перечислять все полномочия продавца. Например, в одном деле в договоре было указано, что при просрочке оплаты продавец вправе потребовать возврата товара, и ВАС РФ поддержал позицию, что нужно подразумевать, будто это условие полностью заменило соответствующий пункт ГК РФ, а потому продавец утратил право требовать не возврат товара, а его оплату .

Стороны вправе изменить эти условия в договоре, главное — во избежание странных судебных толкований перечислять все полномочия продавца. Например, в одном деле в договоре было указано, что при просрочке оплаты продавец вправе потребовать возврата товара, и ВАС РФ поддержал позицию, что нужно подразумевать, будто это условие полностью заменило соответствующий пункт ГК РФ, а потому продавец утратил право требовать не возврат товара, а его оплату .

Определение Верховного Суда РФ от 05.06.2001 N КАС01-182

Налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей в Федеральный бюджет, предоставляемые в соответствии с налоговым законодательством имеют иную природу, и поэтому акты законодательства о них (в отличие от актов законодательства, регулирующих вопросы реструктуризации кредиторской задолженности), как регулирующие налоговые правоотношения, имеют в силу п. 3 ст. 5 Налогового кодекса РФ обратную силу.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Роспотребнадзора от 24.07.2008 N 01/7907-8-27

«О дополнительных мерах по защите прав потребителей в сфере предоставления кредитов (дополнение к письму от 01.04.2008 N 01/2973-8-32)»Так, в отличие от полной стоимости кредита, определяемой законодательством о банках и банковской деятельности, полная сумма, подлежащая выплате потребителем при предоставлении кредита, определяемая законодательством о защите прав потребителей, в обязательном порядке (безотносительно к типу обязательства — будь то договор купли-продажи товара в кредит с рассрочкой платежа или кредитный договор с банком) указывается продавцом (исполнителем) в рублях и не поставлена в зависимость от годового периода.

Рассрочка VS кредит: как правильно пользоваться и не попасть в долговую яму

https://ru.sputnik.kz/20220917/rassrochka-vs-kredit-kak-pravilno-polzovatsya-i-ne-popast-v-dolgovuyu-yamu-27657492. html

html

Рассрочка VS кредит: как правильно пользоваться и не попасть в долговую яму

Рассрочка VS кредит: как правильно пользоваться и не попасть в долговую яму

НУР-СУЛТАН, 17 сен — Sputnik. В чем отличие рассрочки от кредита, каковы их особенности, объясняет Fingramota.kz. 17.09.2022, Sputnik Казахстан

2022-09-17T09:00+0600

2022-09-17T09:00+0600

2022-09-17T09:00+0600

кредит

агентство по регулированию и развитию финансового рынка

банк

продавец

покупатель

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://sputnik.kz/img/07e5/02/06/16224226_0:150:3107:1898_1920x0_80_0_0_30cd6ba70b969e2deb381487d7c12748.jpg

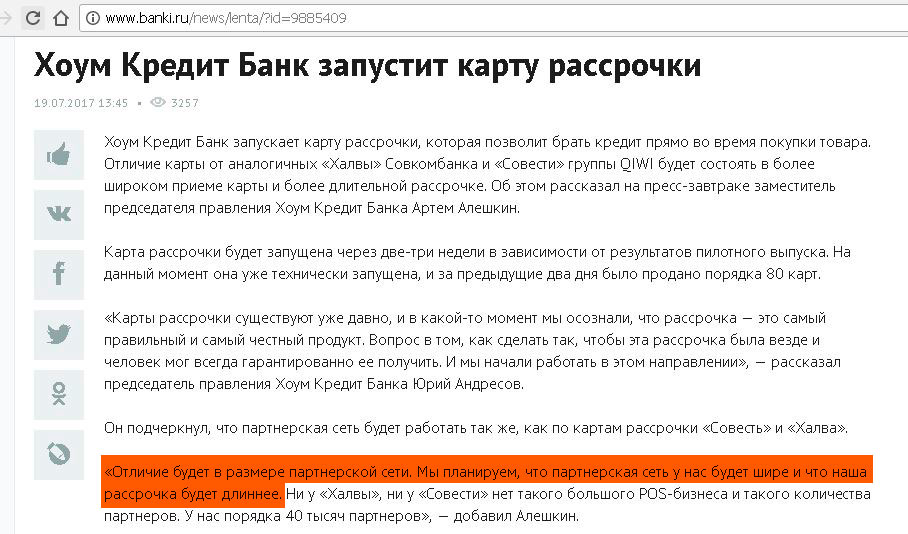

НУР-СУЛТАН, 17 сен — Sputnik. В чем отличие рассрочки от кредита, каковы их особенности, объясняет Fingramota.kz.Рассрочка кажется удобным инструментом: покупатель получает желаемое сразу, оплачивая товары и услуги частями, без переплаты.Условия рассрочки представлены в договоре между продавцом и покупателем, в котором указываются срок, размер и график платежей. Покупатель становится собственником только после выплаты всей стоимости товара. Он не платит проценты и штрафы за просрочку. Существует тип рассрочки, при которой в качестве посредника между покупателем и продавцом выступает банк.Главным отличием рассрочки от кредита является то, что рассрочку не получают наличными, ее предоставляют на покупку чего-то конкретного (бытовой техники, одежды, телефона и т.д.). А если вы взяли, к примеру, кредит наличными в банке, то тратить полученные средства сразу вы не обязаны.Учтите, что требования для оформления рассрочки могут быть разными. К примеру, у банка список документов обычно стандартный – контактные данные, электронный адрес и ИИН. Магазин же, если он не оформляет кредитный договор с банком-партнером, может потребовать представить дополнительные данные, к примеру, подтверждение регистрации по месту жительства, договор поручительства.Почему рассрочка выгодна для продавцов?Благодаря рассрочкам и потребительским кредитам люди покупают значительно больше, в итоге прибыль продавцов растет, то есть можно таким образом продать намного больше товара.

Покупатель становится собственником только после выплаты всей стоимости товара. Он не платит проценты и штрафы за просрочку. Существует тип рассрочки, при которой в качестве посредника между покупателем и продавцом выступает банк.Главным отличием рассрочки от кредита является то, что рассрочку не получают наличными, ее предоставляют на покупку чего-то конкретного (бытовой техники, одежды, телефона и т.д.). А если вы взяли, к примеру, кредит наличными в банке, то тратить полученные средства сразу вы не обязаны.Учтите, что требования для оформления рассрочки могут быть разными. К примеру, у банка список документов обычно стандартный – контактные данные, электронный адрес и ИИН. Магазин же, если он не оформляет кредитный договор с банком-партнером, может потребовать представить дополнительные данные, к примеру, подтверждение регистрации по месту жительства, договор поручительства.Почему рассрочка выгодна для продавцов?Благодаря рассрочкам и потребительским кредитам люди покупают значительно больше, в итоге прибыль продавцов растет, то есть можно таким образом продать намного больше товара. Особенно хорошо реализуются по рассрочке потребительские товары: бытовая техника, стройматериалы, одежда, обувь, а порой и продукты на крупную сумму. Здесь успешно работает психология «товар сейчас, а деньги потом».В некоторых случаях магазины при оформлении рассрочки требуют внести первоначальный взнос в размере 20-50% от суммы, а остальное – частями в течение определенного срока – от 2-3 месяцев до года. Обычно ежемесячные выплаты не такие большие по сумме и потому не являются большим грузом для покупателя. Другое дело, когда человек сам нагружает себя сразу несколькими рассрочками. Потребитель, увлекшись спонтанными покупками, может надолго попасть в кредитную кабалу.»Плюсы» рассрочки:

Особенно хорошо реализуются по рассрочке потребительские товары: бытовая техника, стройматериалы, одежда, обувь, а порой и продукты на крупную сумму. Здесь успешно работает психология «товар сейчас, а деньги потом».В некоторых случаях магазины при оформлении рассрочки требуют внести первоначальный взнос в размере 20-50% от суммы, а остальное – частями в течение определенного срока – от 2-3 месяцев до года. Обычно ежемесячные выплаты не такие большие по сумме и потому не являются большим грузом для покупателя. Другое дело, когда человек сам нагружает себя сразу несколькими рассрочками. Потребитель, увлекшись спонтанными покупками, может надолго попасть в кредитную кабалу.»Плюсы» рассрочки:

https://ru.sputnik.kz/20220410/kak-moshenniki-sobirayut-dannye-o-kazakhstantsev-s-pomoschyu-golosovykh-robotov-24103523.html

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

2022

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

Новости

ru_KK

Sputnik Казахстан

media@sputniknews. com

com

+74956456601

MIA „Rosiya Segodnya“

1920

1080

true

1920

1440

true

https://sputnik.kz/img/07e5/02/06/16224226_188:0:2919:2048_1920x0_80_0_0_0ce9c5b1a5b21a0f8759ae9ad191c448.jpg

1920

1920

true

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

Sputnik Казахстан

кредит, агентство по регулированию и развитию финансового рынка, банк, продавец, покупатель

кредит, агентство по регулированию и развитию финансового рынка, банк, продавец, покупатель

НУР-СУЛТАН, 17 сен — Sputnik. В чем отличие рассрочки от кредита, каковы их особенности, объясняет Fingramota.kz.

Рассрочка кажется удобным инструментом: покупатель получает желаемое сразу, оплачивая товары и услуги частями, без переплаты.

Условия рассрочки представлены в договоре между продавцом и покупателем, в котором указываются срок, размер и график платежей. Покупатель становится собственником только после выплаты всей стоимости товара. Он не платит проценты и штрафы за просрочку. Существует тип рассрочки, при которой в качестве посредника между покупателем и продавцом выступает банк.

Покупатель становится собственником только после выплаты всей стоимости товара. Он не платит проценты и штрафы за просрочку. Существует тип рассрочки, при которой в качестве посредника между покупателем и продавцом выступает банк.

Главным отличием рассрочки от кредита является то, что рассрочку не получают наличными, ее предоставляют на покупку чего-то конкретного (бытовой техники, одежды, телефона и т.д.). А если вы взяли, к примеру, кредит наличными в банке, то тратить полученные средства сразу вы не обязаны.

Учтите, что требования для оформления рассрочки могут быть разными. К примеру, у банка список документов обычно стандартный – контактные данные, электронный адрес и ИИН. Магазин же, если он не оформляет кредитный договор с банком-партнером, может потребовать представить дополнительные данные, к примеру, подтверждение регистрации по месту жительства, договор поручительства.

Почему рассрочка выгодна для продавцов?

Благодаря рассрочкам и потребительским кредитам люди покупают значительно больше, в итоге прибыль продавцов растет, то есть можно таким образом продать намного больше товара. Особенно хорошо реализуются по рассрочке потребительские товары: бытовая техника, стройматериалы, одежда, обувь, а порой и продукты на крупную сумму. Здесь успешно работает психология «товар сейчас, а деньги потом».

Особенно хорошо реализуются по рассрочке потребительские товары: бытовая техника, стройматериалы, одежда, обувь, а порой и продукты на крупную сумму. Здесь успешно работает психология «товар сейчас, а деньги потом».

В некоторых случаях магазины при оформлении рассрочки требуют внести первоначальный взнос в размере 20-50% от суммы, а остальное – частями в течение определенного срока – от 2-3 месяцев до года. Обычно ежемесячные выплаты не такие большие по сумме и потому не являются большим грузом для покупателя. Другое дело, когда человек сам нагружает себя сразу несколькими рассрочками. Потребитель, увлекшись спонтанными покупками, может надолго попасть в кредитную кабалу.

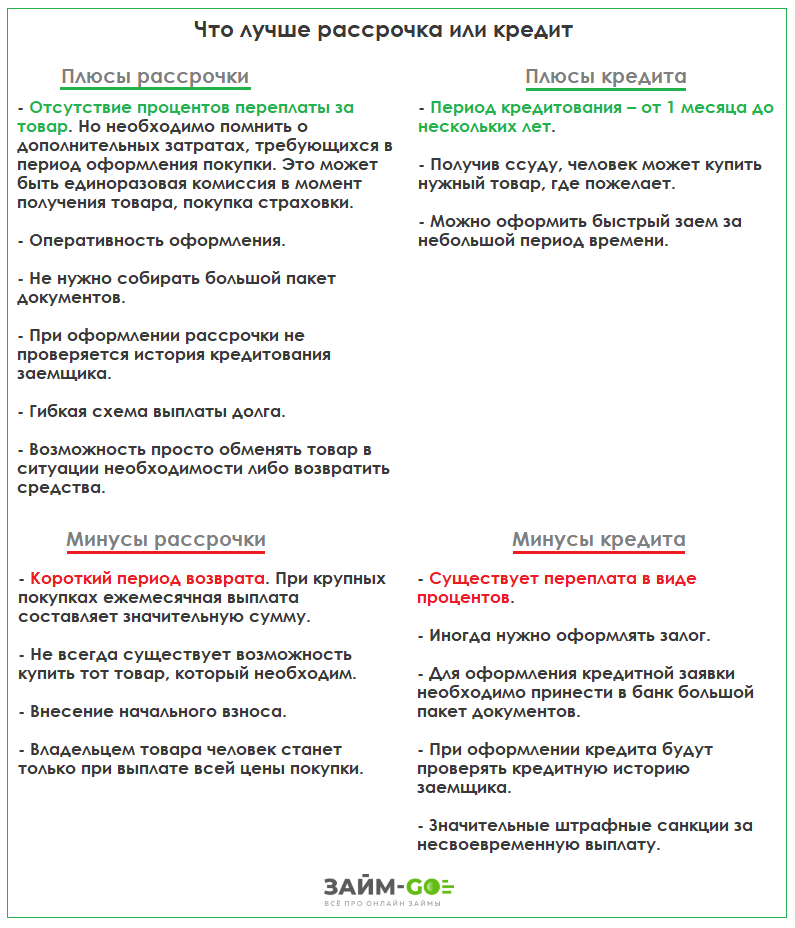

«Плюсы» рассрочки:

возможность купить дорогой товар, не имея необходимой суммы;

на период рассрочки можно пользоваться приобретаемым товаром «здесь и сейчас»;

рассрочка не предполагает кредитных процентов;

удобство оформления – покупателю не нужно самому собирать документы и обращаться в банк. Сегодня оформить все необходимые документы можно сразу в магазине, в том числе онлайн.

Сегодня оформить все необходимые документы можно сразу в магазине, в том числе онлайн.

Как мошенники собирают данные о казахстанцев с помощью голосовых роботов

Что такое кредит в рассрочку?

Кредиты в рассрочку — кредиты, которые позволяют вам занимать деньги и возвращать их равными ежемесячными платежами с фиксированной процентной ставкой — это удобный инструмент личных финансов, если вы хотите погасить значительные долги небольшими, управляемыми частями.

Наиболее распространенным типом кредита в рассрочку является потребительский кредит, но другие примеры кредитов в рассрочку включают кредиты без проверки кредитоспособности, ипотечные кредиты и автокредиты.

Ссуды в рассрочку позволяют физическим лицам занимать заранее определенную сумму денег, выплачиваемую единовременно, которую можно погасить с течением времени. Как правило, эти кредиты предоставляются с фиксированной процентной ставкой и требуют регулярных ежемесячных платежей, которые остаются неизменными каждый месяц. Часть каждого ежемесячного платежа применяется к основной сумме займа, а часть применяется к процентам по кредиту.

Часть каждого ежемесячного платежа применяется к основной сумме займа, а часть применяется к процентам по кредиту.

Кредиты в рассрочку отличаются от кредитных карт или кредитных линий, которые обычно имеют более гибкие условия погашения и плавающие процентные ставки, то есть у вас нет предсказуемого ежемесячного платежа. С кредитами в рассрочку вы всегда знаете, чего ожидать, когда ваш ежемесячный счет должен быть погашен.

Кредиты в рассрочку бывают разных форм. Хотя они работают одинаково, каждый тип имеет разные функции, цели кредита и средние процентные ставки.

Личный кредит – это деньги, предоставляемые кредитором, которые могут быть погашены ежемесячными платежами в течение фиксированного периода по фиксированной процентной ставке. Эти кредиты доступны от кредиторов онлайн, частных кредиторов и кредитных союзов.

Доходы от личного займа предоставляются единовременно и могут быть использованы для финансирования различных нужд.

«Личный кредит может быть отличным вариантом финансирования для потребителей, которые хотят вложить в бюджет широкий спектр расходов, от ремонта автомобиля до ремонта дома», — говорит Марк Виктория, глава отдела необеспеченного кредитования TD Bank. «Очень распространенное и эффективное использование личного кредита — это консолидация долга по кредитной карте с более высокой процентной ставкой».

«Очень распространенное и эффективное использование личного кредита — это консолидация долга по кредитной карте с более высокой процентной ставкой».

Срок погашения личных кредитов обычно варьируется от 24 до 60 месяцев, но некоторые могут достигать 72 месяцев.

| Плюсы | Минусы |

|---|---|

| Фиксированная процентная ставка | Процентные ставки могут быть выше |

| Фиксированные ежемесячные платежи | Плата за оформление и штрафы за досрочное погашение |

| Единовременная выплата | Квалификационные требования |

| Деньги можно использовать для различных целей | Платежи выше, чем по кредитным картам |

Кредиты без проверки кредитоспособности

Кредиторы до зарплаты часто предоставляют кредиты без проверки кредитоспособности, которые не проверяют ваш кредитный рейтинг перед тем, как одолжить деньги. Ссуды до зарплаты предназначены для помощи потребителям в чрезвычайных ситуациях или когда у них нет другого источника кредита. Сумма ссуды до зарплаты меньше, чем у личного кредита, часто ограниченная примерно 500 долларами.

Ссуды до зарплаты предназначены для помощи потребителям в чрезвычайных ситуациях или когда у них нет другого источника кредита. Сумма ссуды до зарплаты меньше, чем у личного кредита, часто ограниченная примерно 500 долларами.

Ссуды до зарплаты часто являются краткосрочными и дорогостоящими ссудами. При подаче заявки на эти кредиты ваш кредитный рейтинг не имеет значения, потому что ваша зарплата используется в качестве обеспечения суммы займа.

При одобрении займа до зарплаты вы выдаете кредитору чек с датой погашения на сумму займа плюс любые комиссии. Кредитор держит этот чек и дает вам наличные деньги. В следующий день выплаты жалованья кредитор обналичивает предоставленный вами чек.

Если вы берете онлайн-кредит, вы разрешаете компании снять средства с вашего банковского счета в следующий день выплаты жалованья, как только ваш работодатель заплатит вам.

| Плюсы | Минусы |

|---|---|

| Без проверки кредитоспособности | Высокие процентные ставки |

| График быстрого утверждения | Короткий срок погашения |

| Средства предоставлены быстро | Сборы |

| Обеспечение не требуется | Ограниченная сумма кредита |

Ипотечные кредиты

Другой распространенный кредит в рассрочку – это ипотечный кредит. Наиболее популярные ипотечные кредиты требуют, чтобы домовладельцы возвращали взятые взаймы деньги в течение 15 или 30 лет с фиксированной процентной ставкой. Поскольку ипотека обеспечена залогом, например, домом или квартирой, процентные ставки, как правило, ниже.

Наиболее популярные ипотечные кредиты требуют, чтобы домовладельцы возвращали взятые взаймы деньги в течение 15 или 30 лет с фиксированной процентной ставкой. Поскольку ипотека обеспечена залогом, например, домом или квартирой, процентные ставки, как правило, ниже.

| Плюсы | Минусы |

|---|---|

| Фиксированная процентная ставка | Долгосрочное обязательство по погашению |

| Фиксированный ежемесячный платеж | Может быть сложнее пройти квалификацию |

| Длительный срок погашения | Если вы не вносите платежи, дом может быть конфискован по |

| Более низкие процентные ставки | При включении процентов на срок от 15 до 30 лет общая стоимость значительна |

Автокредит

Автокредит — еще один популярный вид кредита в рассрочку. Как правило, потребители вносят первоначальный взнос за автомобиль или применяют стоимость своего существующего автомобиля, а затем финансируют остаток покупной цены с помощью автокредита.

| Плюсы | Минусы |

|---|---|

| Вам не нужно платить полную стоимость автомобиля вперед | Для лучших процентных ставок требуется хороший кредитный рейтинг |

| Фиксированная сумма ежемесячного платежа | Если вы по умолчанию, транспортное средство может быть изъято |

| Кредит помогает создать ваш кредитный профиль | Автомобиль амортизируется в течение срока кредита |

Студенческие ссуды

Существует два типа студенческих ссуд — частные и федеральные. Оба выполняют одну и ту же функцию и являются кредитами в рассрочку. Самыми популярными из них являются федеральные студенческие ссуды, которые обычно доступны любому студенту, который в них нуждается. Для получения федерального студенческого кредита не требуется минимального кредитного рейтинга, и, за исключением кредитов Direct PLUS для родителей, аспирантов и профессиональных студентов, проверка кредитоспособности не требуется.

Еще одним преимуществом федеральных студенческих ссуд является то, что процентные ставки стандартизированы, то есть каждый заемщик платит по одной и той же ставке. Кроме того, процентные ставки по федеральным студенческим кредитам также фиксированы.

В отличие от большинства частных студенческих кредитов, федеральные кредитные программы предлагают различные льготы по погашению кредита, включая программы прощения кредита, планы погашения на основе дохода, а также варианты отсрочки и отсрочки.

| Плюсы | Минусы |

|---|---|

| Федеральный студенческий кредит доступен любому студенту, которому он нужен | Максимальный размер кредита |

| Нет минимального кредитного рейтинга для федеральных студенческих кредитов и нет проверки кредитоспособности, если вы не подаете заявку на кредит Direct PLUS | Погашение может занять от 10 до 30 лет |

| Стандартная и фиксированная процентная ставка | Долгосрочное обязательство по погашению долга |

| Доступны программы прощения и отсрочки | Проценты могут составлять десятки тысяч долларов в течение срока кредита |

Купите сейчас, заплатите потом кредиты

Купите сейчас, заплатите потом Кредиты — это метод краткосрочного финансирования, который позволяет совершать покупки и оплачивать их в беспроцентную рассрочку. Платежи осуществляются в течение определенного периода, который обычно составляет несколько недель.

Эти услуги обеспечивают удобство, но также могут привести к перерасходу средств, побуждая вас тратить больше, чем вы можете погасить. Эти типы кредитов также создают иллюзию того, что продукты или покупки дешевле, чем они есть на самом деле.

| Плюсы | Минусы |

|---|---|

| Беспроцентные платежи | Искушение потратить больше, чем вы можете себе позволить, или совершить ненужные покупки |

| Делает дорогие покупки более управляемыми | Иллюзия, что покупки дешевле |

| Легко получить одобрение | Легко влезть в долги |

| В большинстве случаев не влияет на кредитный рейтинг | На кассе может потребоваться предоплата |

Плюсы и минусы кредитов в рассрочку

Преимущества кредитов в рассрочку могут сделать их привлекательным вариантом, но важно также учитывать возможные недостатки, которые сопровождают эти кредиты.

Плюсы кредитов в рассрочку

Кредиты в рассрочку имеют много преимуществ. Вот некоторые из них:

- Постоянные ежемесячные платежи : Ежемесячные платежи остаются неизменными в течение всего срока действия кредита, что упрощает создание семейного бюджета и постоянную оплату счетов.

- Повышение кредитного рейтинга : Создание чистой истории платежей без просроченных платежей по кредиту в рассрочку помогает улучшить ваш кредитный рейтинг.

- Возможности рефинансирования : Если процентные ставки падают или ваш кредитный рейтинг улучшается, рефинансирование в новый кредит может быть выгодным, поскольку оно, вероятно, снизит ежемесячные платежи по вашему кредиту или сократит его срок.

Минусы кредита в рассрочку

Если вы думаете о взятии кредита в рассрочку, обязательно учтите некоторые недостатки:

- Фиксированный платеж: Поскольку кредиты в рассрочку вносят средства единовременно, вы не можете увеличить сумму займа, если столкнетесь с новым финансовым препятствием или чрезвычайной ситуацией.

- Потенциально длинный график платежей: Периоды платежей по кредиту в рассрочку могут быть длительными. Важно убедиться, что вы сможете вносить платежи вовремя каждый месяц в течение всего срока кредита, на который вы соглашаетесь. И наоборот, если вы хотите погасить кредит досрочно, помните о любых комиссиях за досрочное погашение, которые может взимать ваш кредитор.

- Может быть дорого для плохой кредитной истории: Процентная ставка, которую вы получаете по кредиту в рассрочку, во многом зависит от вашего кредитного рейтинга. Если у вас кредит ниже среднего, вам могут отказать в кредите или предложить высокую процентную ставку, что сделает ежемесячные платежи более дорогими.

- Возможные сборы: Если процентные ставки снизятся, вы можете подать заявку на получение другого личного кредита по более низкой ставке. Тем не менее, вам, возможно, придется заплатить еще одну комиссию за выдачу кредита.

Должны ли вы получить кредит в рассрочку?

Принимая решение о получении кредита в рассрочку, вы должны взвесить все за и против. Например, если получение кредита в рассрочку может помочь вам рефинансировать ваш долг с высокими процентами, получение этого типа кредита может быть хорошей идеей. Кроме того, если вы предпочитаете фиксированный ежемесячный платеж, это может быть лучшим вариантом, чем использование кредитной карты или кредитной линии.

Однако, если у вас плохая кредитная история, получение кредита может быть не очень хорошей идеей, если только вы не подадите заявку с поручителем с хорошей кредитной историей, чтобы потенциально получить более низкую процентную ставку. Кроме того, если вы предпочитаете занимать деньги по мере необходимости, кредит в рассрочку не будет вашим лучшим вариантом.

Если вы решили взять кредит в рассрочку, это лучший вариант для вас, убедитесь, что вы можете позволить себе погасить свой долг вовремя. Если вы не выполните обязательства по кредиту, это может нанести значительный ущерб вашей кредитной истории, что нанесет ущерб вашей способности получить доступ к кредиту в будущем.

Где взять ссуду в рассрочку

Ссуду в рассрочку можно получить в банке, кредитном союзе или онлайн-кредиторе, но каждый из них имеет свои основные преимущества и недостатки, которые следует учитывать.

Банки более доступны, чем кредитные союзы, так как вам не нужно быть членом для доступа к кредитным продуктам. Однако они, как правило, имеют более строгие критерии кредитования.

Кроме того, вы, вероятно, получите более конкурентоспособную ставку в кредитном союзе или онлайн-кредиторе, поскольку у них более низкие накладные расходы. Онлайн-кредиторы также отличаются более упорядоченным процессом подачи заявок, быстрым одобрением и более быстрым временем финансирования, поскольку все автоматизировано. Но вы не сможете позволить себе роскошь посетить отделение и поговорить с кредитным специалистом лицом к лицу, как в банке или кредитном союзе.

Хорошей новостью является то, что многие кредиторы позволяют вам подать заявку на ипотеку, автокредит или личного кредита в Интернете. Потребительские кредиты часто утверждаются в течение нескольких дней, в то время как автокредиты и ипотечные кредиты требуют более тщательной проверки вашей кредитной истории и кредитного рейтинга.

Независимо от того, какой кредит вы ищете, мы рекомендуем проверить ставки от нескольких различных кредиторов, прежде чем совершать. Многие онлайн-кредиторы предлагают предварительную квалификацию, процесс, в котором вы вводите некоторые данные о себе и желаемых условиях кредита в обмен на быстрое решение о том, имеете ли вы право на получение кредита у этого кредитора. Предварительная квалификация использует мягкую проверку кредитоспособности, что означает, что ваш кредитный рейтинг не будет затронут.

Альтернативы кредитам в рассрочку

Кредиты в рассрочку — не единственный способ получить доступ к наличным деньгам, необходимым для совершения крупных покупок или погашения долгов. Вот некоторые другие варианты.

Персональные кредитные линии

Персональные кредитные линии (PLOC) обычно представляют собой необеспеченные возобновляемые кредитные линии с плавающей процентной ставкой. Эти счета функционируют так же, как кредитные карты. Вы подаете заявку на определенную сумму кредита, а затем получаете доступ к деньгам по мере необходимости. Возврат зависит от использованной суммы денег.

Подача заявления на получение PLOC не требует предоставления залога, например вашего дома. Однако PLOC часто зарезервированы для потребителей с очень сильной кредитной историей, часто для тех, у кого кредитный рейтинг 680 или выше.

Кредиты для строителейКак правило, предлагаемые местными банками и кредитными союзами, кредиты для строителей предназначены для тех, кто не имеет сильного кредитного рейтинга или практически не имеет кредитной истории.

С кредитами строителя кредита, вы запрашиваете определенную сумму денег от кредитора и делаете ежемесячные платежи на сумму займа.

Однако в случае ссуды на строительство кредита вы не получаете наличные авансом. Вместо этого кредитор вносит сумму кредита на безопасный сберегательный счет, контролируемый кредитором. Потребитель вносит фиксированные ежемесячные платежи по кредиту в течение определенного периода времени, и как только общий остаток кредита выплачивается в полном объеме, кредитор высвобождает средства.

Основным преимуществом кредита строителя кредита является то, что в течение периода погашения кредитор будет сообщать о своевременных платежах в бюро кредитных историй. Таким образом, даже если у вас не будет доступа к наличным деньгам в течение этого периода, вы все равно улучшите свой кредитный рейтинг.

Альтернативные ссуды до зарплатыЕсли вы являетесь членом кредитного союза, вы также можете рассмотреть возможность получения альтернативной ссуды до зарплаты (PAL). Эти кредиты доступны для людей, которые были членами кредитного союза не менее одного месяца, и они обычно позволяют брать взаймы от 200 до 1000 долларов на срок от одного до шести месяцев.

Практический результат

Кредит в рассрочку является удобным вариантом для потребителей, желающих покрыть большие расходы, неожиданные финансовые трудности, консолидировать долг под высокие проценты или купить машину или дом. Но прежде чем подавать заявку, очень важно понять, как работают различные типы кредитов в рассрочку. Не менее важно обращаться к различным кредиторам, чтобы найти кредитный продукт с выгодными условиями, который подходит для вашего финансового положения.

Дополнительная информация:

- 6 основных причин для личных кредитов

- Что такое консолидация долга?

- Как получить личный кредит

Кредиты до зарплаты и кредиты в рассрочку: в чем разница?

Содержание

Хотите узнать разницу между кредитами до зарплаты и кредитами в рассрочку? Мы разберем его для вас.Когда происходят неожиданные события, у многих американцев нет денег, чтобы сводить концы с концами. Фактически, у 58% американцев на сберегательном счете менее 1000 долларов.

Добавьте к этому неожиданное жизненное событие — визит в больницу, автомобильную аварию или даже поломку бытовой техники — и большинство американцев окажутся в затруднительном положении.

Если у вас очень мало сбережений и жизнь мешает работе, сводить концы с концами может быть непросто. Здесь в игру вступают кредиты до зарплаты и кредиты в рассрочку.

Как ссуды до зарплаты, так и ссуды в рассрочку являются личными ссудами, которые можно использовать, чтобы свести концы с концами. Но в чем разница? Одно лучше другого (спойлер: да).

Ссуды в рассрочку по сравнению с ссудами до зарплаты

Ссуды в рассрочку представляют собой широкую категорию, которая включает ипотечные ссуды на покупку автомобиля и другие личные ссуды, и, как правило, имеют более длительный срок и требуют проверки кредитоспособности. Ссуды до зарплаты технически являются разновидностью ссуды в рассрочку, но с гораздо более коротким сроком выплаты, более высокими процентными ставками и без проверки кредитоспособности. Индустрия до зарплаты приняла термин «краткосрочный кредит в рассрочку», чтобы попытаться избежать стигмы, связанной с кредитами до зарплаты.

Кредиты в рассрочку

Кредиты в рассрочку могут включать в себя все виды кредитов — ипотечные кредиты, автокредиты, кредиты на лодки и т. д. — но типы кредитов в рассрочку, которые сопоставимы с кредитами до зарплаты, обычно обозначаются как «личные кредиты».

Как и в случае любого кредита в рассрочку, вы получаете единовременную сумму денег авансом. Затем вы будете вносить фиксированный ежемесячный платеж в течение срока кредита. Это может быть три года для автокредита или 30 лет для ипотечного кредита. Кредит в рассрочку обычно составляет около 12 месяцев.

Любой законный личный кредит в рассрочку потребует проверки кредитоспособности и довольно длительного процесса подачи заявки на кредит.

Процентные ставки по кредитам в рассрочку будут НАМНОГО выгоднее, чем по любым кредитам до зарплаты, даже если у вас сомнительная кредитная история.

Помните, что вся эта информация касается реальных личных кредитов в рассрочку, а не «краткосрочных кредитов в рассрочку», которые являются просто подлым эвфемизмом для «кредитов до зарплаты».

Ссуды до зарплаты

Ссуды до зарплаты — это гораздо более мелкие ссуды, обычно менее 1000 долларов США, которые должны быть выплачены в следующий день выплаты жалованья (отсюда и название). Часто вы выписываете чек с опозданием или предоставляете доступ к своему банковскому счету, чтобы кредитор мог снять средства в следующий день выплаты жалованья.

Проблема с займами до зарплаты заключается в том, что вы не можете их вернуть. Кредиторы позволят вам пролонгировать кредит и заплатить в следующий день выплаты жалованья с большей процентной ставкой. Обычно они также добавляют несколько штрафов за просрочку платежа.

Проблема? Процентные ставки чрезвычайно высоки — в среднем около 400% годовых. Не говоря уже о том, что почти всегда есть штрафы и сборы, связанные с кредитом.

Проценты растут так быстро, что вы попадаете в так называемую ловушку займа до зарплаты. Многие застревают в порочном цикле займа до зарплаты, и выходов из него немного.

Читать дальше: Помощь в получении займа до зарплаты, которая работает

Займы до зарплаты не требуют проверки кредитоспособности, что делает их очень простыми — слишком легкими — получить. Избегайте кредитов до зарплаты любой ценой, а если вы берете один, убедитесь, что вы можете выплатить его полностью. В противном случае вы окажетесь в мире боли.

Что лучше: ссуда до зарплаты или ссуда в рассрочку?

Это довольно просто: все лучше, чем кредит до зарплаты.

Если вы можете претендовать на получение кредита в рассрочку, 9В 9% случаев вы должны выбрать это вместо того, чтобы брать кредит до зарплаты. Эта ссуда до зарплаты почти наверняка приведет к огромному долгу, звонкам по взысканию долгов, судебным искам и, возможно, даже к банкротству. Когда вы выйдете из кризиса, вместо этого сосредоточьтесь на попытке сэкономить деньги.

Также не поддавайтесь на термин «краткосрочный кредит в рассрочку». Это просто кредит до зарплаты.

Еще один вариант: приложения Cash Advance

Возможно, вы видели телевизионную рекламу этих приложений. Они похожи на ссуды до зарплаты — их иногда даже называют приложениями для предоплаты — но есть несколько ключевых отличий.