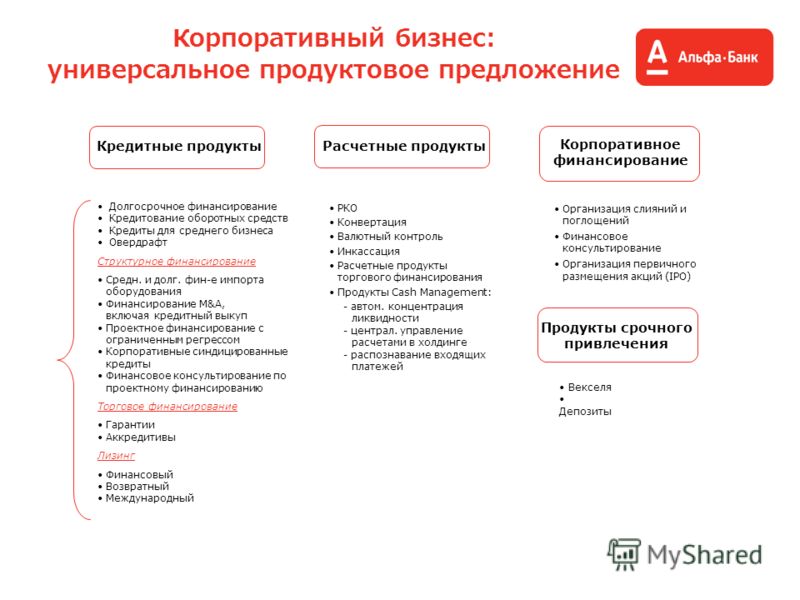

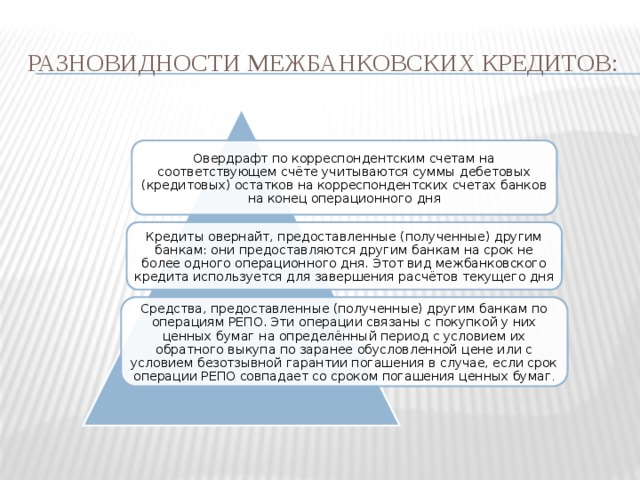

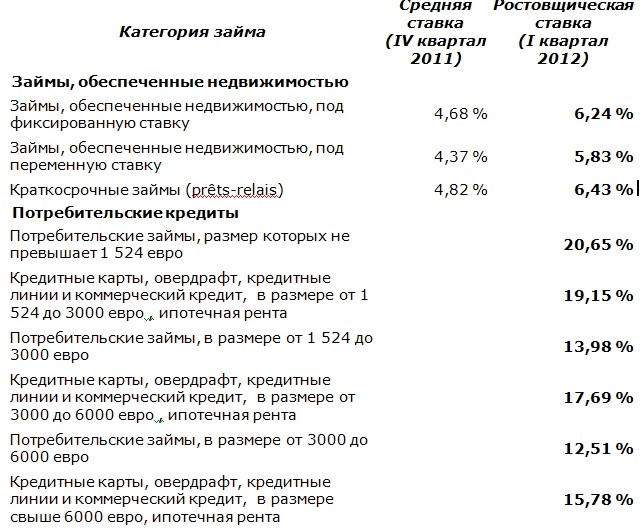

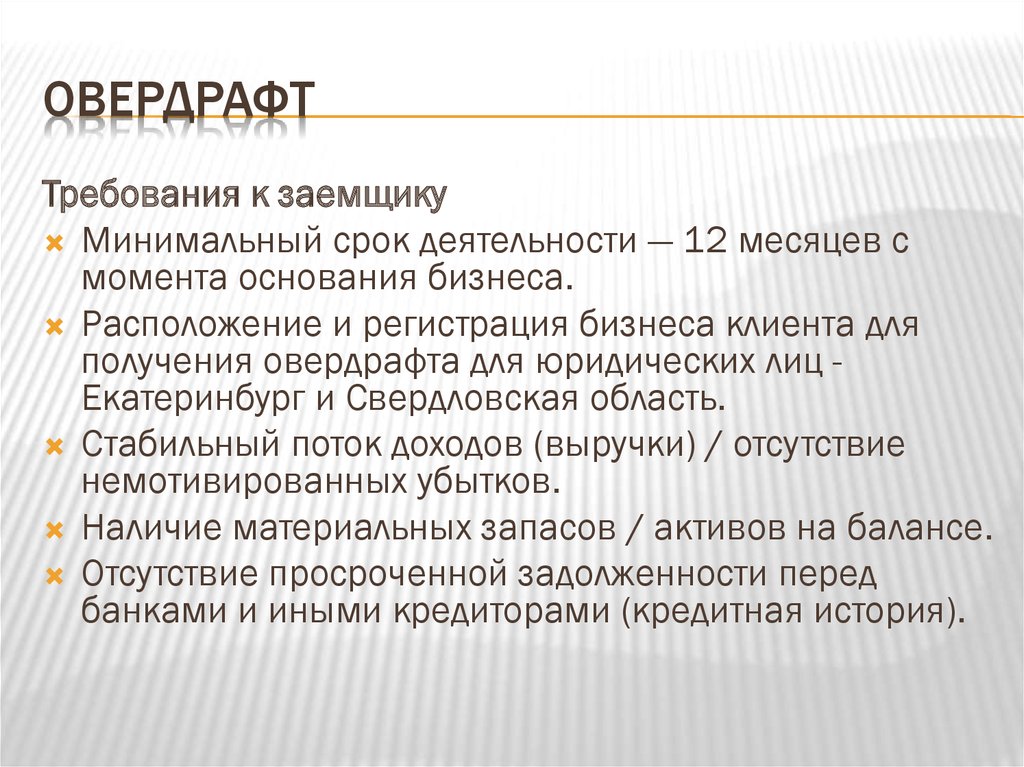

Отличия кредитной линии от овердрафта

Кредитование самых разных бизнес-отраслей – необходимый институт для успешного и динамичного развития предпринимательства. Это связано с многими факторами, в частности с тем, что зачастую кредитные средства оказываются дешевле, чем личные оборотные активы.

Видов и программ кредитования бизнеса существует достаточно много. Так, например, банки предлагают воспользоваться такими кредитными продуктами, как: овердрафт или кредитная линия, которая может быть привлекательна в случае реализации проекта с долгосрочными инвестициями. Обо всем по порядку. Для начала стоит определиться с терминологией.

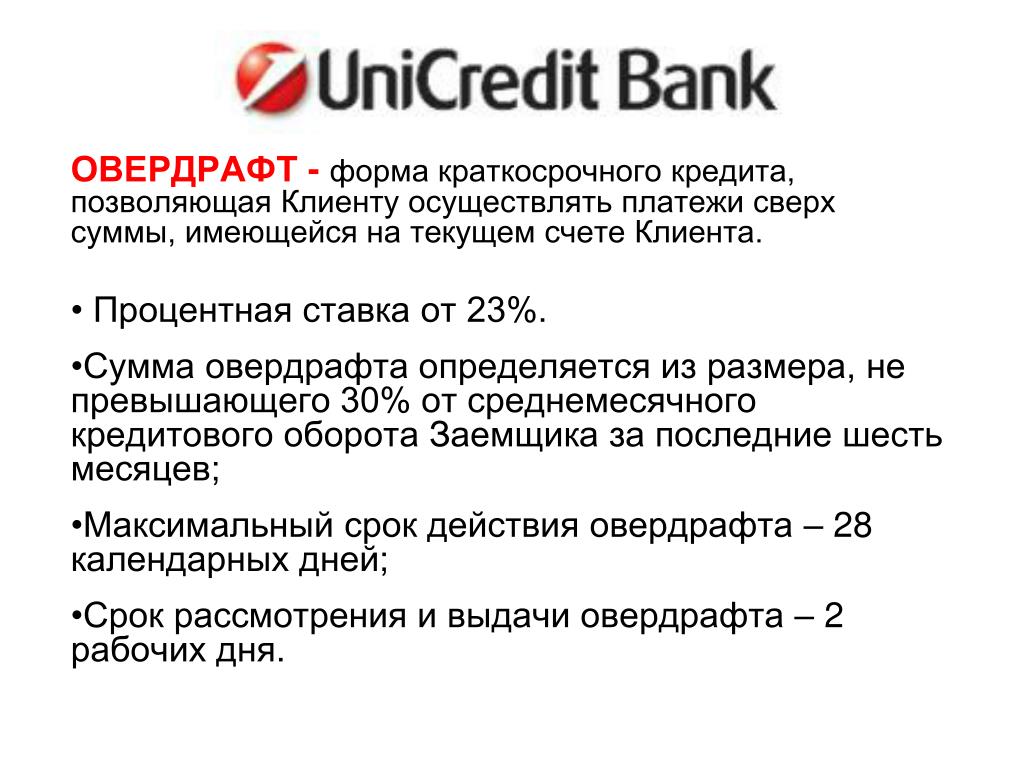

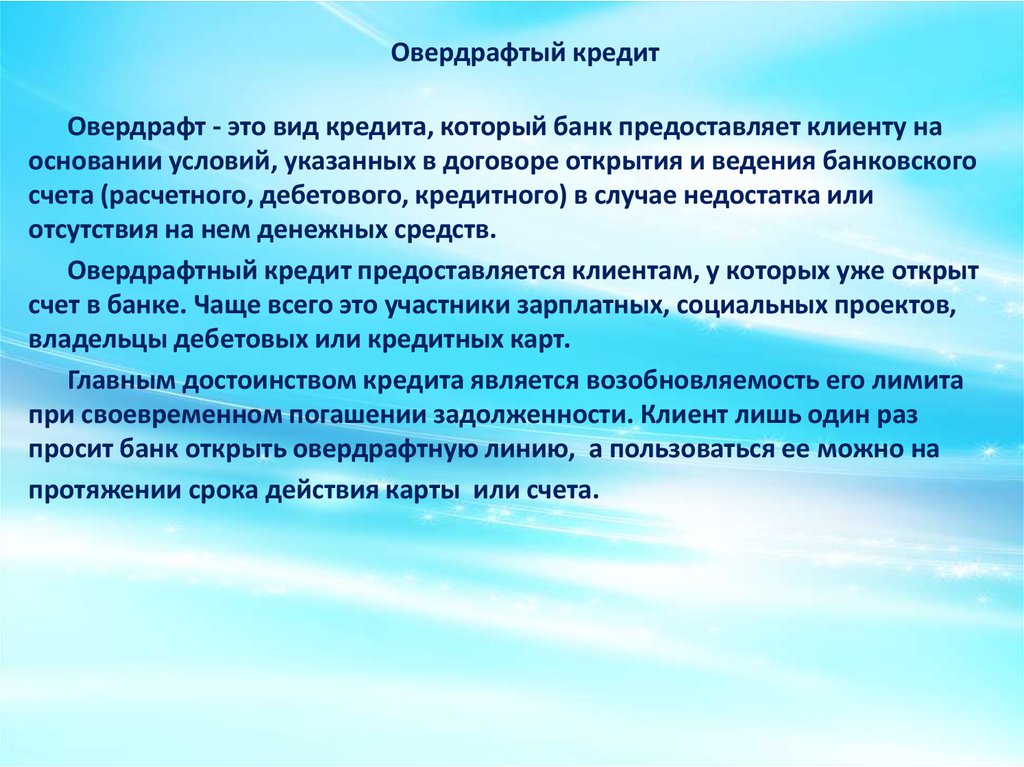

- Итак, овердрафт (от английского overdraft – перерасход). Этот банковский продукт характерен тем, что, по сути, происходит кредитование расчетного банковского счета компании или ИП-шника.

- Кредитной линией называется обязательство банка предоставить займ для организации или предпринимателя, выдавая его частями на протяжении установленного договором срока.

Таким образом, уже из определений видны отличия кредитной линии от овердрафта. Во-первых – это экономический смысл той или иной процедуры кредитования. Во-вторых – процессуальная составляющая получения заемных денежных средств.

На чем остановить свой выбор?

Определиться с тем, что нужно именно вам: овердрафт или кредитная линия можно, отталкиваясь от специфики бизнеса или отдельно взятого предстоящего проекта.

Схема работы овердрафта обладает четко сформулированным принципом. Вы, будучи бизнесменом, имеющим свой расчетный счет, заключаете с банком соглашение (договор) о том, что если на счете недостает средств для погашения того или иного платежа – банк автоматически предоставляет кредит. Это удобно в случае, когда нужны «короткие деньги», например, на оплату закупки для своего магазина или срочный выкуп мебели для офиса.

Открытие кредитной линии привлекательно в тех случаях, когда требуется кредитование длительное. Например, инвестирование в проект по постройке здания.

Таковы существенные отличия кредитной линии от овердрафта в контексте рассмотрения практического использования этих кредитных продуктов.

Чем мы можем быть вам полезны?

Конечно, при заключении любой сделки, кредитной в особенности, существуют нюансы, видеть которые может лишь эксперт с соответствующим уровнем опыта. Наши специалисты имеют на счету не только множество организованных и проведенных кредитных сделок с представителями бизнеса, но и складывавшиеся годами отношения с представителями банковского сектора. Это значит, что многие банки, работающие с нами, готовы предлагать нашим клиентам особые условия, независимо от того, требуется овердрафт или кредитная линия.

Наши сотрудники помогут вам определить наиболее подходящий и экономически выгодный кредитный продукт, помогут подготовить все необходимые бумаги, организуют встречи с банковскими специалистами. Подписать документы, получить консультации и рекомендации вы сможете в одном месте – в нашем офисе.

Посмотреть другие статьи по теме кредиты бизнесу

Отправить заявку на кредит

ПЕРВЫЙ финансовый консультант, это надежный кредитный брокер,

Новосибирск, ул. Советская 64/1, офис 543.

возобновляемая и невозобновляемая, кредит и кредитная линия, в чем разница – Блог “Альфа-Банка”

В чём отличие кредитной линии от кредита

Банк может открыть КЛ для ИП или юрлица, если уверен в его надёжности. У ИП, которые ещё не успели заработать положительную репутацию, с получением этой услуги могут возникнуть сложности.

Оформление кредитной линии мало чем отличается от оформления обычного займа. Если вы ИП или учредитель организации, сообщите банку, что хотите получить КЛ. Банк проверит вашу платёжеспособность. Если всё в порядке, он одобрит заём, предложит условия, заключит договор. При этом между кредитной линией и кредитом есть разница. Рассмотрим различия в таблице:

При этом между кредитной линией и кредитом есть разница. Рассмотрим различия в таблице:

КЛ

Кредит

Из общего лимита линии деньги могут выдаваться частями. Проценты начисляются только на ту сумму, которую вы потратили.

На кредитный счёт поступает сразу вся одобренная сумма займа. Проценты также начисляются на всю сумму, независимо от того, потратили вы её или нет.

Сумму займа можно со временем увеличить.

Сумма займа фиксированная, её нельзя увеличить.

Лимит возобновляемый. Погасив долг полностью или частично, вы можете снова начать тратить деньги, для этого не нужно заключать новый договор.

Лимит невозобновляемый. Чтобы получить дополнительную сумму, нужно заключить новый договор.

Лимит можно увеличить после того, как банк убедится, что вы исполняете обязательства.

Лимит нельзя увеличить.

Срок кредитования можно возобновлять по договорённости. Также можно менять условия кредитования.

Срок кредитования прописан в договоре, его нельзя продлить. Также нельзя изменить условия кредитования.

График не прописывается в договоре, а формируется после снятия первой суммы. Погашается долг автоматически при каждом поступлении денег на счёт.

Погашать долг нужно строго по графику целевыми платежами. График устанавливается при заключении договора и в большинстве случаев не меняется.

Если заказчику нужны большие суммы на длительный срок, кредитная организация будет настаивать на залоговом обеспечении. Оно необходимо на случай, если клиент использует заёмные средства, но не сможет вернуть задолженность.

Для залога подходит ликвидное имущество, которое можно легко продать с торгов и окупить убытки. Когда КЛ обеспечена залогом, банк может предложить более низкий процент, длительный срок, большую сумму лимита. Если сумма займа небольшая, залог может не понадобиться.

Когда КЛ обеспечена залогом, банк может предложить более низкий процент, длительный срок, большую сумму лимита. Если сумма займа небольшая, залог может не понадобиться.

Какие виды кредитных линий существуют

Банки предлагают эту услугу гражданам и бизнесу: ИП или юридическим лицам.

Для граждан услуга КЛ представлена в виде выдачи кредитной карты или подключения разрешённого овердрафта для дебетовой карты. В обоих случаях человек может брать деньги у банка и возвращать их неограниченное количество раз до тех пор, пока не истечёт срок договора.

Для ИП и организаций есть несколько типов КЛ: возобновляемая, невозобновляемая, рамочная, онкольная, контокоррентная. Рассмотрим каждый вариант подробнее.

Возобновляемая

Возобновляемая КЛ также называется револьверной. По условиям договора клиент может использовать один и тот же лимит многократно. Если он снял деньги, а потом погасил задолженность, то эти деньги снова доступны для снятия. Использовать средства таким образом можно неограниченное количество раз, пока не истечёт срок договора.

Если он снял деньги, а потом погасил задолженность, то эти деньги снова доступны для снятия. Использовать средства таким образом можно неограниченное количество раз, пока не истечёт срок договора.

Невозобновляемая

Невозобновляемая кредитная линия (НКЛ) также называется простой. По условиям договора клиент получает деньги несколькими траншами. Он использует эти средства для своих нужд, после чего погашает задолженность по каждому траншу. Когда платёж засчитывается в тело долга, он больше не доступен для снятия. Клиент может снимать деньги до тех пор, пока не исчерпает лимит, оговорённый в соглашении. Чтобы получить дополнительные средства, нужно открывать новую НКЛ.

Невозобновляемый заём подходит для финансирования проектных задач, которые носят разовый характер. Например, для закупки оборудования, оплата которого идёт по заранее установленному графику.

Рамочная

Рамочная кредитная линия — это единственный вид КЛ, для которого нужно указывать цель использования. Заёмщик должен предоставить банку информацию о том, на что он собирается потратить деньги. Также в договоре прописывается срок действия и возможность возобновлять кредитную линию.

Заёмщик должен предоставить банку информацию о том, на что он собирается потратить деньги. Также в договоре прописывается срок действия и возможность возобновлять кредитную линию.

Этот банковский продукт подходит для регулярных бизнес-задач, например для закупок товара, сырья или расходных материалов.

Онкольная

Онкольная кредитная линия выдаётся на длительный срок и технически похожа на овердрафт. Клиенту многократно доступны заёмные средства, но только после того, как он полностью вернёт предыдущий долг.

Контокоррентная

Контокоррентная кредитная линия предполагает открытие для клиента активно-пассивного счёта. На этом счёте хранятся деньги бизнеса и заёмные средства. Этот вид КЛ также технически похож на овердрафт.

Контокоррентная КЛ помогает избегать кассовых разрывов. Например, если клиенту нужно срочно провести оплату поставщику, он может использовать заёмные средства. Долг по займу гасится автоматически, когда на активно-пассивный счёт бизнесмена поступает прибыль.

Долг по займу гасится автоматически, когда на активно-пассивный счёт бизнесмена поступает прибыль.

В чём плюсы и минусы кредитной линии

У этого банковского продукта, как у любого другого, есть свои плюсы и минусы. Рассмотрим их в таблице:

Плюсы КЛ

Минусы КЛ

Вы экономите время на оформлении документов. Не нужно доказывать платёжеспособность и подписывать договор каждый раз, когда вам понадобится заём.

Заявки по КЛ банк рассматривает дольше, чем по кредитам. Ему нужно оценить перспективы развития вашего бизнеса, особенно если вы ИП или зарегистрированы недавно.

Вы управляете переплатами. Из лимита линии вы берёте только ту сумму, которая вам нужна, и проценты потом платите только по ней. Когда вы возвращаете часть потраченной суммы, то проценты уменьшаются пропорционально.

Если у вас юрлицо, то вы обязаны уведомлять банк о любых изменениях в уставных документах. Например, если появился новый бухгалтер, добавились новые учредители или изменился вид деятельности, нужно предоставить банку документы.

Например, если появился новый бухгалтер, добавились новые учредители или изменился вид деятельности, нужно предоставить банку документы.

Вам доступны гибкие условия. Размер транша и период возврата долга связаны. Если ИП потратил деньги, а потом быстро их вернул, то переплата будет минимальной.

Вы должны пользоваться услугой, не нарушая условия договора. Если открыли КЛ «на всякий случай», но не пользуетесь ею, банк может выписать штраф или заблокировать счёт.

Каждый раз, когда вам нужны деньги, вы можете брать их из лимита КЛ. Заёмные средства доступны в любой момент в течение всего срока действия договора.

Поскольку график погашения свободный, вы должны сами следить за его соблюдением. От ИП это требует ответственности и дисциплинированности.

Вы можете продлить срок договора и увеличить лимит. Для этого нужно выполнять условия соглашения.

Если на счёте кредитной линии образуется технический овердрафт, то банк берёт за него большую комиссию.

овердрафтов и возобновляемых кредитов | Сенсорный финансовый

Овердрафт для бизнеса или возобновляемая кредитная линия могут быть столь же полезными. Оба являются типами финансирования оборотного капитала и имеют некоторые сходства, такие как проценты, начисляемые на сумму, которая была снята, когда она еще не погашена. При этом они не являются взаимозаменяемыми и имеют свои уникальные особенности и преимущества.

Овердрафт предлагается вашим банком либо в рамках открытия текущего счета, либо по вашему запросу.

По сути, овердрафт — это кредитная линия, заключенная с вашим банком на определенную сумму. Он позволяет снимать деньги со счета даже при нулевом балансе.

Возобновляемый кредит , с другой стороны, обычно предоставляется другим кредитором, а не вашим банком. Вы можете взять взаймы до заранее оговоренной суммы, известной как ваш кредитный лимит, и погасить непогашенный остаток (плюс проценты), чтобы продолжать заимствовать сумму снова и снова в течение всего срока действия вашего кредита.

Овердрафт

Существует два типа овердрафта, с которыми вы можете столкнуться: авторизованный и неавторизованный . Авторизованный овердрафт — это тот, который предварительно согласовывается с банком, в котором вы соглашаетесь с максимальной суммой, которая вам нужна. Гонорары и проценты также будут организованы в то время.

Несанкционированный овердрафт не организован, например, когда вы тратите больше, чем доступно на вашем банковском счете, не согласовывая это с банком. Это приведет к дополнительным расходам, которые могут накапливаться довольно быстро. Если это происходит почти часто, авторизованный овердрафт — это то, от чего ваш бизнес, вероятно, может выиграть. Нередки случаи, когда предприятия регулярно впадают в несанкционированные овердрафты, особенно когда с вашего счета списываются прямые дебетовые платежи.

Однако они дорогие.

Плюсы

- Гибкие условия

- Быстрое оформление и получение средств

- Без комиссии за досрочное погашение

Минусы

- Плавающие процентные ставки

- Комиссия за превышение суммы овердрафта

- Доступно только в банках, где у вас уже есть расчетный счет

- Все труднее организовать

Стоит отметить, что овердрафты для бизнеса становятся все более редкими, поскольку банки отменяют или сокращают их для многих малых предприятий. Действительно, некоторые коммерческие банки теперь вообще не предлагают услугу овердрафта, особенно новые банки-претенденты.

Действительно, некоторые коммерческие банки теперь вообще не предлагают услугу овердрафта, особенно новые банки-претенденты.

Револьверный кредит

Как следует из названия, это скользящее кредитное соглашение без конечного срока, как у займа. Кредитный лимит, максимальная сумма, которую вы можете занять, устанавливается кредитором. Затем вы решаете, сколько из них вы берете взаймы за один раз и сколько вы выплачиваете каждый месяц (если вы хотите платить больше, чем минимальный требуемый платеж).

Использование возобновляемых кредитов может работать в ваших интересах, помогая создать кредитную историю и предлагая легкий доступ к средствам, когда они вам нужны.

Плюсы

- Легкодоступные средства

- Гарантированное финансирование

- Меньше процентов, чем по традиционной кредитной карте

Минусы

- Более высокие процентные ставки, чем по кредитам

- Больше ограничений, чем при овердрафте

- Кредитный лимит ниже, чем у традиционного кредита

Право на участие

Каждый из этих вариантов финансирования имеет разные критерии, несмотря на их сходство.

Овердрафт являются краткосрочным решением проблем финансовой стабильности, и критерии приемлемости могут незначительно отличаться от банка к банку. Одна вещь, которая остается неизменной для всех, заключается в том, что у вас должен быть существующий текущий счет в банке, к которому вы обращаетесь за овердрафтом.

Часто вы можете обнаружить, что любые соглашения об овердрафте «зависят от статуса» — это означает, что ваша заявка будет подвергаться кредитному рейтингу, прежде чем вы сможете быть одобрены. Вам потребуется определенный кредитный рейтинг и минимальная сумма дохода, а также все остальное, указанное в условиях кредитования банка.

Возобновляемые кредитные линии требуют минимального оборота для вашего бизнеса, часто не менее 10% от требуемой суммы. Итак, как сумма кредита зависит от финансовой устойчивости вашего бизнеса и от того, как долго вы торгуете. Руководителям бизнеса также необходимо будет предоставить личную гарантию, поскольку этот тип кредитного соглашения не требует обеспечения в виде залога или активов.

Однако, поскольку соглашения обычно заключаются с конкретными кредитными линиями, а не с крупными банками, это теоретически значительно упрощает получение возобновляемого кредита.

Затраты и сборы

Существуют процентные ставки, связанные с овердрафтом и возобновляемым кредитом, поскольку они являются формами кредитования, поэтому за них взимается комиссия. По большей части обвинения, с которыми вы столкнетесь для каждого из них, аналогичны. Это:

Плата за организацию

Это единовременная плата за создание объекта, которая зависит от того, сколько денег вам нужно занять.

Процентные ставки

Проценты начисляются каждый день использования кредита или овердрафта. Вы можете минимизировать проценты, которые вы должны, погасив кредит как можно скорее.

Штрафы

За любые просроченные выплаты взимается комиссия, равно как и за превышение согласованного кредитного лимита без уведомления или обсуждения с вашим банком или кредитором.

Минимальные выплаты

Вы, вероятно, столкнетесь с минимальной суммой погашения для обеих этих форм кредита.

Альтернативное финансирование

Овердрафты и возобновляемые кредитные линии обычно являются краткосрочными решениями. Если ни то, ни другое вам не подходит, вы можете рассмотреть возможность финансирования счетов-фактур, что позволит вам получить аванс по причитающимся вам платежам. Вы также можете рассмотреть возможность выдачи наличных продавцу, если вы принимаете кредитные и дебетовые карты в качестве оплаты от своих клиентов.

Если вам нужно финансирование для улучшения денежного потока или для покупки таких вещей, как машины или транспортные средства для вашего бизнеса, то, возможно, изучите варианты финансирования активов или бизнес-кредитов.

Свяжитесь с нами

Заполните нашу форму, чтобы организовать обратный звонок и обсудить финансирование вашего бизнеса.

Кредит наличными

Кредит наличнымипротив овердрафта: в чем разница?

Кредит наличными и овердрафт — это два типа краткосрочного финансирования, которые финансовые учреждения предоставляют своим клиентам. Оба используются для предотвращения возврата чеков или отклонения дебетовых карт, когда на расчетных счетах недостаточно средств. Основное различие между этими формами заимствования заключается в том, как они обеспечиваются.

Бизнес-счета с большей вероятностью получат кредит наличными, и обычно для этого требуется залог в той или иной форме. С другой стороны, овердрафты позволяют владельцам счетов иметь отрицательный баланс без большой платы за овердрафт.

Key Takeaways

- Кредит наличными и овердрафт относятся к кредитным линиям с кредитором.

- Различные типы счетов овердрафта позволяют пользователям использовать отрицательный баланс таким образом, чтобы избежать больших комиссий за овердрафт.

- Кредит наличными более типичен для предприятий и, как правило, включает некоторую форму залога.

Инвестопедия / Сабрина Цзян

Как работает кредит наличными

Кредит наличными обычно предлагается предприятиям, а не отдельным потребителям. Финансовые учреждения, такие как банки и кредитные союзы, обычно требуют от бизнес-клиента внесения залога в обмен на наличные деньги. Такой ценной бумагой может быть материальный актив, например акции или имущество. Кредитный лимит, предоставляемый на счете кредита наличными, обычно составляет процент от стоимости обеспеченной ценной бумаги.

Как упоминалось выше, кредит наличными является краткосрочным финансовым решением, которое бизнес-клиент имеет в своем распоряжении. Если у клиента недостаточно средств на счету, он может использовать кредит наличными для обычных банковских операций в пределах кредитного лимита. В отличие от других кредитных продуктов, проценты начисляются на ежедневный остаток.

Денежный кредит может также упоминаться как резервный счет наличных денег. Денежный резерв — это необеспеченная кредитная линия, которая действует так же, как защита от овердрафта (подробнее см. ниже). Обычно он предлагает более высокие лимиты овердрафта и имеет меньшие реальные процентные расходы на заемные средства, чем овердрафт, поскольку за использование счета не взимаются штрафные санкции.

ниже). Обычно он предлагает более высокие лимиты овердрафта и имеет меньшие реальные процентные расходы на заемные средства, чем овердрафт, поскольку за использование счета не взимаются штрафные санкции.

В чем разница между овердрафтом и кредитом наличными?

Как работает овердрафт

Овердрафт — это форма финансирования, выдаваемая финансовым учреждением физическим лицам и привязанная к банковскому счету — обычно текущему счету. Если у клиента недостаточно средств на счету для завершения транзакции, овердрафт покрывает разницу, позволяя счету стать отрицательным. Скажем, у мистера Джонса на счету 500 долларов, и он выписывает чек на 550 долларов. В некоторых случаях банк может позволить ему перерасходовать свой счет, чтобы покрыть чек, в результате чего его баланс составит -50 долларов.

Процесс предоставления краткосрочного кредита владельцу счета, когда его баланс падает ниже нуля, известен как защита от овердрафта. Защита от овердрафта существует в нескольких формах и действует по-разному в зависимости от банковских отношений. Обычно для защиты от овердрафта два счета связываются вместе, что позволяет автоматически снимать средства с резервного счета в случае, если основной счет используется ниже нуля. Эта функция может помочь избежать комиссий за овердрафт или недостаточности средств для выполнения транзакции.

Обычно для защиты от овердрафта два счета связываются вместе, что позволяет автоматически снимать средства с резервного счета в случае, если основной счет используется ниже нуля. Эта функция может помочь избежать комиссий за овердрафт или недостаточности средств для выполнения транзакции.

Банки взимают с клиентов комиссию — до 38,50 долларов США — за овердрафт плюс проценты на остаток, если на их счете нет защиты от овердрафта. Защита от овердрафта также может быть продана как отдельная необеспеченная кредитная линия, привязанная к основному счету, действующая как экстренный кредит в случае овердрафта. Этот тип защиты от овердрафта не предусматривает комиссию за овердрафт, но взимает проценты с остатка кредитной линии.

Виды овердрафта

Двумя наиболее распространенными типами овердрафта являются стандартный овердрафт на расчетном счете и счет овердрафта с обеспечением, который предоставляет денежные средства взаймы под различные финансовые инструменты.

Стандартный овердрафт

Стандартный овердрафт — это снятие со счета большего количества средств, чем обычно позволяет баланс. Если у вас есть 30 долларов США на расчетном счете и вы снимаете 35 долларов США для оплаты товара, банк, разрешающий овердрафт, покрывает 5 долларов США и обычно взимает с вас небольшую комиссию за услугу, а не гораздо больший штраф за овердрафт. С клиентов обычно взимается отдельная комиссия за каждую транзакцию, превышающую остаток на их счету, хотя разные учреждения могут взимать комиссию по-разному.

Если у вас есть 30 долларов США на расчетном счете и вы снимаете 35 долларов США для оплаты товара, банк, разрешающий овердрафт, покрывает 5 долларов США и обычно взимает с вас небольшую комиссию за услугу, а не гораздо больший штраф за овердрафт. С клиентов обычно взимается отдельная комиссия за каждую транзакцию, превышающую остаток на их счету, хотя разные учреждения могут взимать комиссию по-разному.

Обеспеченный овердрафт

Обеспеченный овердрафт больше похож на традиционный кредит. Как и в случае кредитного счета с наличными, деньги ссужаются финансовым учреждением, но для обеспечения кредита может использоваться более широкий спектр обеспечения. Например, клиентам может быть разрешено использовать взаимные фонды или акции.

Чистый овердрафт

Существует также чистый счет овердрафта, в котором не предлагается конкретное обеспечение, но разрешен овердрафт из-за собственной стоимости физического лица. Вообще говоря, это возможно только в том случае, если у заемщика есть крупный счет в финансовом учреждении и у него давние отношения.