Лёгкие деньги: в чем разница между кредитом, лизингом и рассрочкой?

Начнём с базы. Что такое кредит?

Обратимся к латыни и узнаем, что «кредит» и «доверие» —однокоренные слова. Простейшие формы этого финансового инструмента существовали еще в Древнем Египте, Греции и Риме.

Сегодня мы под кредитом понимаем денежную сумму, которую банк предоставляет на определённый срок и на определённых условиях. Размер суммы, как и срок погашения кредита, вы определяете самостоятельно. Вариантов кредитов много: потребительский, на развитие бизнеса, ипотечный или автокредит.

Для выдачи кредита оформляется кредитный договор. Он же регулирует отношения между кредитором и заёмщиком: там указаны ставки по кредиту, сумма платежей и прочая необходимая информация.

В кинематографе мы часто натыкаемся на истории, в которых герои фильма пытаются получить кредит, но у них ничего не получается. И банк действительно может отказать заёмщику в кредите: например, если тот не может подтвердить свою платёжеспособность. Или имеет кредитную историю с кучей пропусков по платежам.

Или имеет кредитную историю с кучей пропусков по платежам.

Кому выгоден кредит? Всем, кому деньги нужны здесь и сейчас. С помощью кредита физические лица могут позволить себе самые желанные покупки, а бизнес — получить оперативное финансирование.

Окей, а что там с рассрочкой?

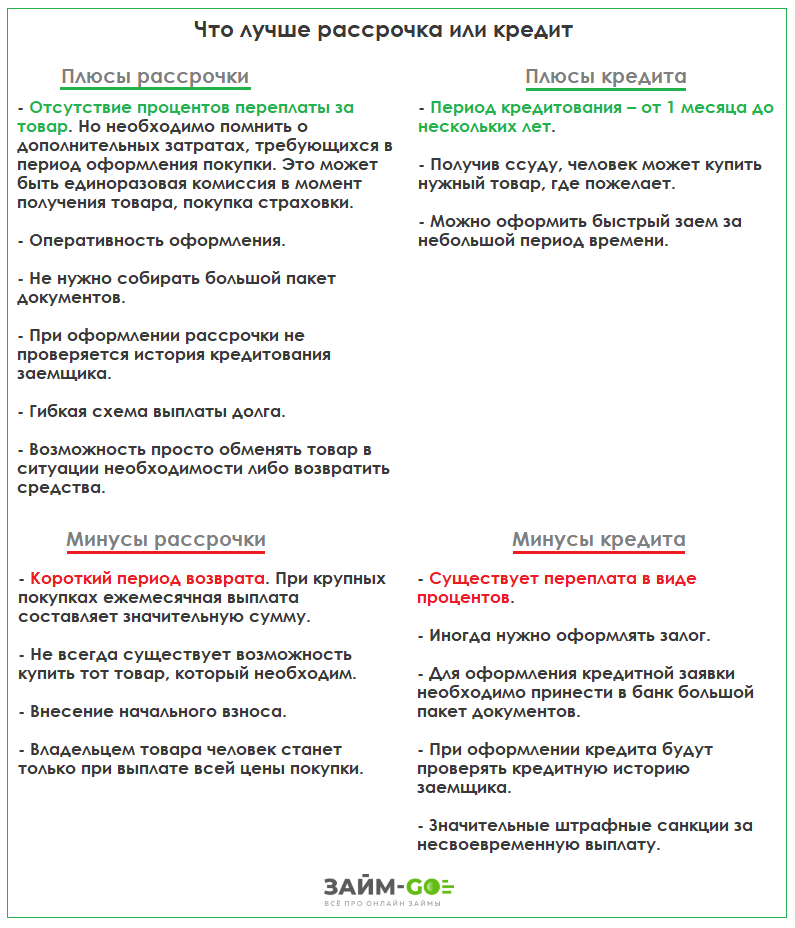

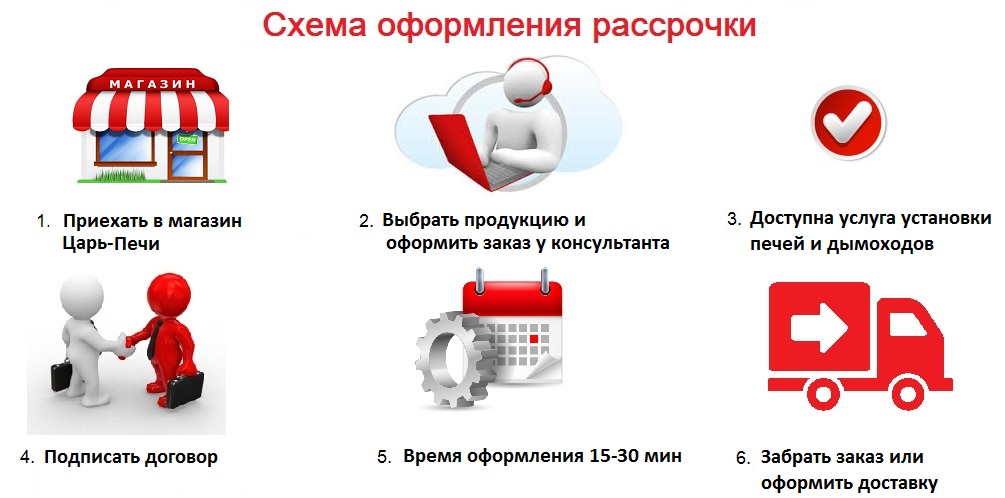

Рассрочка — ещё один вид займа. Она предполагает продажу услуг или товаров на условиях отсрочки окончательного расчёта.

Вы выбираете какой-то товар и сообщаете продавцу, что возьмёте его в рассрочку. Затем подписываете договор, в котором прописаны сумма, сроки полного погашения и способ/порядок расчёта.

Ключевое отличие рассрочки от кредита в том, что проценты по рассрочке не начисляются. Вы просто выдаёте изначальную сумму, но по частям. А кредит предполагает, что вы заплатите больше первоначальной суммы товара.

Также рассрочка отличается от кредита размером. Если последний можно растянуть на несколько лет, то время выплаты рассрочки обычно не превышает 3-4 месяцев. Также кредит можно оформить без первого взноса (или с минимальным платежом), в то время как первый платёж по рассрочке — 30-50%.

Также кредит можно оформить без первого взноса (или с минимальным платежом), в то время как первый платёж по рассрочке — 30-50%.

Кому выгодна рассрочка? Тем, кто нуждается в определённом товаре или услуге сейчас, но хочет заплатить потом. В среднем рассрочку берут на три месяца — это неплохой горизонт планирования и возможность устаканить свои финансовые дела.

Давайте про аренду

Как юридическое или физическое лицо, вы можете арендовать помещение, технику или транспорт. Минус — у вас нет права собственности на арендуемый актив. Плюс — вас не заботит его судьба после того, как аренда закончится.

Кому выгодна аренда? Тем, кто хочется воспользоваться арендуемым активом сегодня, но не хочет возиться с ним завтра. Если вам нужно провести всего одну лекцию, зачем покупать для этого целое помещение?

А лизинг? Вроде это тоже про аренду…

Лизинг — это разновидность долгосрочной аренды с правом выкупа.

Например, вы хотите взять в лизинг автомобиль. Вы получите быстрый доступ к нужному вам транспорту, и при этом внесёте только аванс. В дальнейшем, если кататься на этой машине вам сильно понравится, сможете стать её владельцем. Кстати, в Альфе тоже есть возможность лизинга автомобилей — с авансом от 20 до 40%.

Вы получите быстрый доступ к нужному вам транспорту, и при этом внесёте только аванс. В дальнейшем, если кататься на этой машине вам сильно понравится, сможете стать её владельцем. Кстати, в Альфе тоже есть возможность лизинга автомобилей — с авансом от 20 до 40%.

Кому выгоден лизинг? Тем, кто прямо сейчас хочет пользоваться какой-либо вещью, а стать её владельцем — позже. Или не стать — в случае лизинга на раздумья у вас есть время.

Итог. Лизинг, кредит и рассрочка помогут воспользоваться нужным активом даже в том случае, если ваши финансы начинают уныло завывать романсы. Этими инструментами можно и нужно пользоваться, только делайте это аккуратно: кредитную историю ещё никому переписать не удалось.

От себя добавим, что в лаборатории Альфы вывели идеальный гибрид рассрочки и кредита — Красную карту. Она позволяет воспользоваться рассрочкой везде, где принимают карты, но с возможностью растянуть срок платежей до 12 месяцев, как при кредите.

Присмотритесь к этому предложению и не упустите следующий материал из цикла «Лёгкие деньги»: совсем скоро мы расскажем про особенности фондовых рынков.

В чем разница между покупкой товара в кредит и в рассрочку? | Вечные вопросы | Вопрос-Ответ

Яна Сушинова

Примерное время чтения: 3 минуты

42158

Категория: Доступная экономика

Когда не хватает денег на покупку товара (квартиры, машины, электроники или бытовой техники), можно приобрести его в кредит или в рассрочку. В чем же разница?

Что такое рассрочка и кредит?

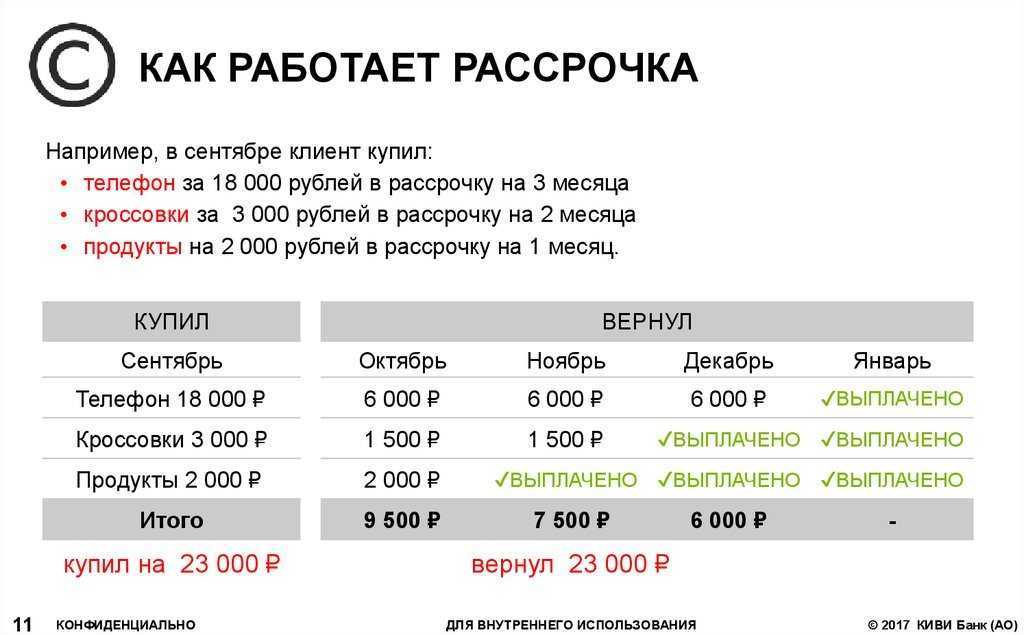

Рассрочка — способ оплаты товаров или услуг, при котором платеж производится не в полной сумме их стоимости, а частями с определенными промежутками времени.

Кредит — это денежная сумма, которую банк одалживает на определенное время и под определенный процент клиенту для приобретения товара.

Чем отличается рассрочка от кредита?

Оформление сделки

Главное отличие рассрочки от кредита состоит в том, что рассрочку оформляет продавец (магазин, автосалон и т. п.), а кредит — всегда банк.

п.), а кредит — всегда банк.

При рассрочке договор заключается непосредственно между магазином и клиентом без участия третьих лиц и каких-либо посредников, условия ставит продавец.

Проценты

Также надо помнить, что при рассрочке после разбивки на платежи изначальная сумма покупки остается прежней, с покупателя не взимаются комиссии и дополнительные платежи. Но продавец может незначительно увеличить стоимость товара с учетом инфляции. За кредит всегда платятся проценты, которые устанавливает банк. Из-за выплаты процентов за пользование кредитом покупатель в итоге значительно переплатит за покупку.

Первоначальный взнос

Условия сделки по рассрочке оговариваются между продавцом и покупателем и могут изменяться по общему согласию уже после заключения договора. Для покупки в рассрочку обычно надо внести первоначальный взнос в размере 20-30%.

Документы для сделки

Продавец имеет право самостоятельно определять условия для предоставления рассрочки покупателю, часто достаточно только паспорта. Могут попросить еще справку с места работы и справку о доходах НДФЛ, чтобы подтвердить платежеспособность покупателя.

Могут попросить еще справку с места работы и справку о доходах НДФЛ, чтобы подтвердить платежеспособность покупателя.

Каждый банк имеет свой перечень документов, после сбора которого надо ждать решения о предоставлении кредита на покупку или об отказе. При сделках на большую сумму кредит выдается под залог в виде недвижимости, автомобиля или других ценных предметов.

Сроки погашения

К минусам рассрочки можно отнести короткий период погашения задолженности. Рассрочка дается обычно сроком на один год. Потребительский кредит — сроком на 3-5 лет.

Кредитная история

Заключить договор рассрочки можно даже с плохой кредитной историей. Банк может отказать в выдаче кредита, если ранее человек не возвращал долги совсем или задерживал платежи.

Смотрите также:

- …Для получения кредита важно иметь хорошую кредитную историю? →

- Что имеется в виду под очередностью погашения кредитов? →

- Как накажут за кредит в 2367%? →

кредитырассрочка

Следующий материал

Самое интересное в соцсетях

Новости СМИ2

Понимание различных типов кредита

Заемные деньги можно использовать для многих целей, от финансирования нового бизнеса до покупки обручального кольца для невесты.

Key Takeaways

- Персональные кредиты и кредитные карты выдаются под высокие процентные ставки, но не требуют залога.

- Ссуды под залог жилья имеют низкие процентные ставки, но дом заемщика служит залогом.

- Денежные авансы обычно имеют очень высокие процентные ставки плюс операционные сборы.

Персональные кредиты

Большинство банков в Интернете и на Мейн-стрит предлагают потребительские кредиты, а вырученные средства можно использовать практически на что угодно: от покупки нового смарт-телевизора 4K 3D до оплаты счетов. Это дорогой способ получить деньги, потому что кредит необеспеченный, а это означает, что заемщик не вносит залог, который может быть конфискован в случае дефолта, как в случае автокредита или ипотеки. Как правило, личный кредит может быть получен на сумму от нескольких сотен до нескольких тысяч долларов со сроком погашения от двух до пяти лет.

Заемщики нуждаются в той или иной форме подтверждения дохода и подтверждения активов, стоимость которых не меньше суммы займа. Заявление обычно занимает всего одну-две страницы, а одобрение или отказ обычно выдается в течение нескольких дней.

Лучшие и худшие показатели

По данным Федеральной резервной системы, средняя процентная ставка по 24-месячному кредиту коммерческого банка составила 10,21% в четвертом квартале 2019 года.От 0,95% до 35,99%. Лучшие ставки могут быть получены только людьми с исключительным кредитным рейтингом и существенными активами. Худшее приходится терпеть людям, у которых нет другого выбора.

Личный кредит, вероятно, лучший способ пойти для тех, кто должен занять относительно небольшую сумму денег и уверен, что они могут погасить его в течение нескольких лет. Личный кредитный калькулятор может быть полезным инструментом для определения того, какая процентная ставка находится в пределах ваших средств.

Банковская ссуда против банковской гарантии

Банковский кредит — это не то же самое, что банковская гарантия. Банк может выдать гарантию в качестве поручительства третьему лицу от имени одного из своих клиентов. Если клиент не выполняет соответствующее договорное обязательство перед третьей стороной, эта сторона может потребовать оплаты от банка.

Банк может выдать гарантию в качестве поручительства третьему лицу от имени одного из своих клиентов. Если клиент не выполняет соответствующее договорное обязательство перед третьей стороной, эта сторона может потребовать оплаты от банка.

Гарантия обычно является договоренностью для клиентов банка из малого бизнеса. Корпорация может принять предложение подрядчика, например, при условии, что банк подрядчика выдаст гарантию платежа в случае невыполнения подрядчиком условий контракта.

Личный кредит лучше всего подойдет тем, кому нужно занять относительно небольшую сумму денег и кто уверен в своей способности погасить ее в течение нескольких лет.

Кредитные карты

Каждый раз, когда потребитель платит кредитной картой, это фактически эквивалентно взятию небольшого личного кредита. Если остаток выплачивается полностью сразу, проценты не начисляются. Если часть долга остается непогашенной, проценты начисляются каждый месяц до тех пор, пока он не будет погашен.

По данным Федеральной резервной системы, средняя процентная ставка по кредитной карте на конец четвертого квартала 2019 года составляла 16,88% годовых, что немного ниже, чем во втором квартале 2019 года, когда она составляла 17,14%, но почти на том же уровне (16,86%). в конце четвертого квартала 2018 года. Ставки штрафа для потребителей, пропустивших один платеж, могут быть увеличены еще выше — например, до 31,49% как минимум для двух карт Mastercard HSBC.

Возобновляемый долг

Большая разница между кредитной картой и личным кредитом заключается в том, что карта представляет собой возобновляемый долг. На карте установлен кредитный лимит, и ее владелец может неоднократно занимать деньги в пределах лимита и со временем возвращать его.

Кредитные карты чрезвычайно удобны, и они требуют самодисциплины, чтобы не баловаться. Исследования показали, что потребители с большей готовностью тратят деньги, если используют пластик вместо наличных денег. Короткий одностраничный процесс подачи заявки делает его еще более удобным способом получить кредит на сумму 5000 или 10 000 долларов.

Ссуды под залог жилья

Люди, которые владеют собственными домами, могут брать взаймы под залог собственного капитала, который они вложили в них. То есть они могут занимать до суммы, которой они фактически владеют. Если половина ипотеки погашена, они могут занять половину стоимости дома, или, если стоимость дома увеличилась на 50%, они могут занять эту сумму. Короче говоря, разница между текущей справедливой рыночной стоимостью дома и суммой, все еще причитающейся по ипотечному кредиту, представляет собой сумму, которую можно взять взаймы.

Низкие ставки, большие риски

Одним из преимуществ кредита под залог собственного капитала является то, что процентная ставка намного ниже, чем для личного кредита. Согласно опросу, проведенному ValuePenguin.com, средняя процентная ставка по 15-летнему кредиту под залог дома с фиксированной ставкой по состоянию на 5 февраля 2020 года составляла 5,82%. В результате изменений в Законе о сокращении налогов и занятости от 2017 года проценты по кредиту под залог собственного дома теперь не облагаются налогом только в том случае, если заемные деньги используются для «покупки, строительства или существенного улучшения дома налогоплательщика, который является обеспечением кредита» в соответствии с Законом.

Самым большим потенциальным недостатком является то, что дом является залогом по кредиту. Заемщик может потерять дом в случае невыполнения обязательств по кредиту. Доходы от кредита под залог дома можно использовать для любых целей, но чаще всего они идут на модернизацию или расширение дома.

Потребитель, рассматривающий возможность получения кредита под залог собственного дома, может усвоить два урока финансового кризиса 2008–2009 годов:

- Домашние значения могут как увеличиваться, так и уменьшаться.

- Рабочие места в опасности из-за экономического спада.

Кредитные линии собственного капитала (HELOC)

Кредитная линия собственного капитала (HELOC) работает как кредитная карта, но использует дом в качестве залога. Заемщику предоставляется максимальная сумма кредита. HELOC можно использовать, погашать и повторно использовать до тех пор, пока счет остается открытым, что обычно составляет от 10 до 20 лет.

Как и в случае с обычным кредитом под залог собственного капитала, проценты могут не облагаться налогом.

Хорошие или плохие новости

Переменная процентная ставка может быть хорошей или плохой новостью. В период повышения ставок проценты на непогашенный остаток будут увеличиваться. Например, домовладелец, который занимает деньги для установки новой кухни и выплачивает ее в течение нескольких лет, может застрять в том, чтобы платить гораздо больше процентов, чем ожидалось, только потому, что основная ставка выросла.

Есть еще один потенциальный недостаток. Доступные кредитные линии могут быть очень большими, а начальные ставки очень привлекательными. Потребителям легко запутаться.

Выплата наличных по кредитной карте

Кредитные карты обычно включают функцию выдачи наличных. По сути, любой, у кого есть кредитная карта, имеет возобновляемую линию наличных денег, доступную в любом банкомате.

По сути, любой, у кого есть кредитная карта, имеет возобновляемую линию наличных денег, доступную в любом банкомате.

Это очень дорогой способ занять деньги. Например, процентная ставка за выдачу наличных по кредитной карте Fortiva колеблется от 25,74% до 36%, в зависимости от вашего кредита. За выдачу наличных также взимается комиссия, обычно равная от 3% до 5% от сумма аванса или минимум $10. Что еще хуже, денежный аванс идет на баланс кредитной карты, начисляя проценты из месяца в месяц, пока он не будет погашен.

Другие источники

Денежные авансы иногда можно получить из других источников. Примечательно, что компании, занимающиеся подготовкой налогов, могут предлагать авансы в счет ожидаемого возврата налогов Службой внутренних доходов (IRS). Однако, если нет крайней необходимости, нет причин отказываться от части возмещения налога только для того, чтобы получить деньги немного быстрее.

Кредиты для малого бизнеса

Кредиты для малого бизнеса доступны в большинстве банков и через Администрацию малого бизнеса (SBA). Обычно их ищут люди, создающие новый бизнес или расширяющие уже существующий.

Обычно их ищут люди, создающие новый бизнес или расширяющие уже существующий.

Такие кредиты предоставляются только после того, как владелец бизнеса представил официальный бизнес-план для рассмотрения. Условия кредита обычно включают личную гарантию, а это означает, что личные активы владельца бизнеса служат залогом от невыполнения обязательств по погашению. Такие кредиты обычно выдаются на срок от пяти до 25 лет. Процентные ставки иногда являются предметом переговоров.

Кредит для малого бизнеса оказался незаменимым для многих, если не для большинства, начинающих предприятий. Однако создание бизнес-плана и его утверждение могут быть трудными. У SBA есть множество ресурсов как в Интернете, так и на местном уровне, которые помогут начать бизнес.

Что такое кредит, как он работает, виды и советы по его получению

Что такое кредит?

Термин кредит относится к типу кредитного механизма, в котором денежная сумма предоставляется взаймы другой стороне в обмен на будущее погашение стоимости или основной суммы. Во многих случаях кредитор также добавляет проценты или финансовые сборы к основной стоимости, которую заемщик должен выплатить в дополнение к основному балансу.

Ссуды могут предоставляться на определенную единовременную сумму или они могут быть доступны в виде открытой кредитной линии до определенного лимита. Кредиты бывают разных форм, включая обеспеченные, необеспеченные, коммерческие и личные кредиты.

Основные выводы

- Кредит – это когда деньги передаются другой стороне в обмен на погашение основной суммы кредита плюс проценты.

- Кредиторы будут учитывать доход потенциального заемщика, кредитный рейтинг и уровень долга, прежде чем принять решение о предоставлении ему кредита.

- Ссуда может быть обеспечена залогом, например, ипотекой, или необеспечена, например, кредитной картой.

- Возобновляемые ссуды или линии можно тратить, погашать и снова тратить, в то время как срочные ссуды представляют собой ссуды с фиксированной процентной ставкой и фиксированными платежами.

- Кредиторы могут взимать более высокие процентные ставки с рискованных заемщиков.

Понимание кредитов

Кредит – это форма долга, взятого на себя физическим или другим лицом. Кредитор — обычно корпорация, финансовое учреждение или правительство — ссужает заемщику денежную сумму. Взамен заемщик соглашается на определенный набор условий, включая любые финансовые сборы, проценты, дату погашения и другие условия.

В некоторых случаях кредитор может потребовать залог для обеспечения кредита и обеспечения погашения. Ссуды также могут иметь форму облигаций и депозитных сертификатов (CD). Также можно взять кредит со счета 401(k).

Кредитный процесс

Вот как работает процесс получения кредита. Когда кому-то нужны деньги, они обращаются за кредитом в банк, корпорацию, правительство или другую организацию. От заемщика может потребоваться предоставить конкретные сведения, такие как причина кредита, его финансовая история, номер социального страхования (SSN) и другую информацию. Кредитор просматривает информацию, включая отношение долга к доходу (DTI) человека, чтобы увидеть, можно ли вернуть кредит.

Кредитор просматривает информацию, включая отношение долга к доходу (DTI) человека, чтобы увидеть, можно ли вернуть кредит.

В зависимости от кредитоспособности заявителя кредитор либо отклоняет, либо одобряет заявку. Кредитор должен указать причину отказа в выдаче кредита. Если заявка одобрена, обе стороны подписывают контракт, в котором излагаются детали соглашения. Кредитор авансирует выручку по кредиту, после чего заемщик должен погасить сумму, включая любые дополнительные сборы, такие как проценты.

Условия кредита согласовываются каждой стороной до того, как какие-либо деньги или имущество перейдут из рук в руки или будут выплачены. Если кредитор требует обеспечения, кредитор обрисовывает в общих чертах это в кредитных документах. Большинство кредитов также имеют положения, касающиеся максимальной суммы процентов, а также другие условия, такие как продолжительность времени до погашения.

Почему используются кредиты?

Ссуды выдаются по ряду причин, включая крупные покупки, инвестиции, ремонт, консолидацию долга и деловые предприятия. Кредиты также помогают существующим компаниям расширять свою деятельность. Кредиты позволяют увеличить общую денежную массу в экономике и открывают конкуренцию за счет кредитования новых предприятий.

Кредиты также помогают существующим компаниям расширять свою деятельность. Кредиты позволяют увеличить общую денежную массу в экономике и открывают конкуренцию за счет кредитования новых предприятий.

Проценты и сборы по кредитам являются основным источником дохода для многих банков, а также некоторых розничных продавцов за счет использования кредитных средств и кредитных карт.

Компоненты займа

Есть несколько важных условий, которые определяют размер кредита и то, как быстро заемщик сможет его вернуть:

- Принципал : Это первоначальная сумма денег, которая берется взаймы.

- Срок кредита : количество времени, в течение которого заемщик должен погасить кредит.

- Процентная ставка : Ставка, по которой сумма причитающихся денег увеличивается, обычно выражается в виде годовой процентной ставки (ГПС).

- Выплаты по кредиту : Сумма денег, которую необходимо выплачивать каждый месяц или неделю, чтобы выполнить условия кредита. Основываясь на основной сумме, сроке кредита и процентной ставке, это можно определить из таблицы амортизации.

Основываясь на основной сумме, сроке кредита и процентной ставке, это можно определить из таблицы амортизации.

Основываясь на основной сумме, сроке кредита и процентной ставке, это можно определить из таблицы амортизации. Кроме того, кредитор может также взимать дополнительные сборы, такие как комиссия за создание, плата за обслуживание или плата за просрочку платежа. Для более крупных кредитов им также может потребоваться залог, например, недвижимость или транспортное средство. Если заемщик не выплачивает кредит, эти активы могут быть конфискованы для погашения оставшейся части долга.

Советы по получению кредита

Чтобы претендовать на кредит, потенциальные заемщики должны показать, что они имеют возможность и финансовую дисциплину, чтобы погасить кредитора. Есть несколько факторов, которые кредиторы учитывают при принятии решения о том, стоит ли риск того или иного заемщика:

- Доход: Для более крупных кредитов кредиторы могут потребовать определенного порога дохода, тем самым гарантируя, что у заемщика не будет проблем с платежами. Им также может потребоваться несколько лет стабильной работы, особенно в случае жилищной ипотеки.

- Кредитный рейтинг: Кредитный рейтинг — это числовое представление кредитоспособности человека, основанное на его истории заимствования и погашения. Пропущенные платежи и банкротства могут нанести серьезный ущерб кредитному рейтингу человека.

- Соотношение долга к доходу: Помимо дохода, кредиторы также проверяют кредитную историю заемщика, чтобы узнать, сколько у него активных кредитов одновременно. Высокий уровень долга указывает на то, что заемщик может испытывать трудности с погашением своих долгов.

Им также может потребоваться несколько лет стабильной работы, особенно в случае жилищной ипотеки.

Им также может потребоваться несколько лет стабильной работы, особенно в случае жилищной ипотеки.Чтобы увеличить шансы на получение кредита, важно продемонстрировать, что вы можете использовать долг ответственно. Быстро погасите свои кредиты и кредитные карты и избегайте ненужных долгов. Это также позволит вам получить более низкие процентные ставки.

По-прежнему можно претендовать на кредиты, если у вас много долгов или плохой кредитный рейтинг, но они, скорее всего, будут иметь более высокую процентную ставку. Поскольку эти кредиты в долгосрочной перспективе намного дороже, вам гораздо лучше попытаться улучшить свой кредитный рейтинг и соотношение долга к доходу.

Поскольку эти кредиты в долгосрочной перспективе намного дороже, вам гораздо лучше попытаться улучшить свой кредитный рейтинг и соотношение долга к доходу.

Связь между процентными ставками и кредитами

Процентные ставки оказывают значительное влияние на кредиты и конечную стоимость для заемщика. Кредиты с более высокими процентными ставками имеют более высокие ежемесячные платежи или требуют больше времени для погашения, чем кредиты с более низкими процентными ставками. Например, если человек занимает 5000 долларов в рассрочку на пять лет или срочный кредит с процентной ставкой 4,5%, ему придется ежемесячно платить 93,22 доллара в течение следующих пяти лет. Напротив, если процентная ставка равна 9% выплаты вырастают до $103,79.

Более высокие процентные ставки связаны с более высокими ежемесячными платежами, а это означает, что для их погашения требуется больше времени, чем для кредитов с более низкими процентными ставками.

Точно так же, если человек должен 10 000 долларов по кредитной карте с процентной ставкой 6% и платит 200 долларов каждый месяц, ему потребуется 58 месяцев или почти пять лет, чтобы погасить остаток. При процентной ставке 20%, том же балансе и тех же ежемесячных платежах в размере 200 долларов на погашение карты уйдет 108 месяцев или девять лет.

При процентной ставке 20%, том же балансе и тех же ежемесячных платежах в размере 200 долларов на погашение карты уйдет 108 месяцев или девять лет.

Простые и сложные проценты

Процентная ставка по кредиту может быть установлена в виде простых или сложных процентов. Простые проценты – это проценты на основной долг. Банки почти никогда не берут с заемщиков простые проценты. Например, предположим, что физическое лицо берет в банке ипотечный кредит на 300 000 долларов, а кредитное соглашение предусматривает, что процентная ставка по кредиту составляет 15% годовых. В результате заемщику придется заплатить банку в общей сложности 345 000 долларов или 300 000 долларов x 1,15.

Сложные проценты — это проценты на проценты, и это означает, что заемщик должен заплатить больше денег в виде процентов. Проценты начисляются не только на основную сумму, но и на накопленные проценты за предыдущие периоды. Банк предполагает, что в конце первого года заемщик должен ему основную сумму плюс проценты за этот год. В конце второго года заемщик должен ему основную сумму и проценты за первый год плюс проценты на проценты за первый год.

В конце второго года заемщик должен ему основную сумму и проценты за первый год плюс проценты на проценты за первый год.

При начислении сложных процентов причитающиеся проценты выше, чем при использовании метода простых процентов, поскольку проценты начисляются ежемесячно на основную сумму кредита, включая начисленные проценты за предыдущие месяцы. Для более коротких временных рамок расчет процентов аналогичен для обоих методов. По мере увеличения срока кредитования растет несоответствие между двумя типами расчета процентов.

Если вы хотите взять кредит для оплаты личных расходов, то кредитный калькулятор поможет вам найти процентную ставку, которая наилучшим образом соответствует вашим потребностям.

Виды кредитов

Кредиты бывают разных форм. Существует ряд факторов, которые могут дифференцировать затраты, связанные с ними, а также их договорные условия.

Обеспеченный и необеспеченный кредит

Кредиты могут быть обеспеченными или необеспеченными. Ипотечные кредиты и автокредиты являются обеспеченными кредитами, поскольку они оба обеспечены или обеспечены залогом. В этих случаях залогом является актив, на который берется ссуда, поэтому залогом по ипотеке является дом, а автомобиль обеспечивает кредит на покупку автомобиля. От заемщиков может потребоваться предоставить другие формы залога для других видов обеспеченных кредитов, если это необходимо.

Ипотечные кредиты и автокредиты являются обеспеченными кредитами, поскольку они оба обеспечены или обеспечены залогом. В этих случаях залогом является актив, на который берется ссуда, поэтому залогом по ипотеке является дом, а автомобиль обеспечивает кредит на покупку автомобиля. От заемщиков может потребоваться предоставить другие формы залога для других видов обеспеченных кредитов, если это необходимо.

Кредитные карты и подписные кредиты являются необеспеченными кредитами. Это означает, что они не обеспечены никаким залогом. Необеспеченные кредиты обычно имеют более высокие процентные ставки, чем обеспеченные кредиты, потому что риск дефолта выше, чем обеспеченные кредиты. Это потому, что кредитор обеспеченного кредита может вернуть залог, если заемщик по умолчанию. Ставки, как правило, сильно различаются по необеспеченным кредитам в зависимости от множества факторов, включая кредитную историю заемщика.

Револьверный и срочный кредит

Кредиты также могут быть описаны как возобновляемые или срочные. Возобновляемый кредит можно тратить, погашать и снова тратить, в то время как срочный кредит относится к кредиту, выплачиваемому равными ежемесячными платежами в течение установленного периода. Кредитная карта — это необеспеченная возобновляемая ссуда, а кредитная линия собственного капитала (HELOC) — обеспеченная возобновляемая ссуда. Напротив, автокредит — это обеспеченный срочный кредит, а подписной кредит — необеспеченный срочный кредит.

Возобновляемый кредит можно тратить, погашать и снова тратить, в то время как срочный кредит относится к кредиту, выплачиваемому равными ежемесячными платежами в течение установленного периода. Кредитная карта — это необеспеченная возобновляемая ссуда, а кредитная линия собственного капитала (HELOC) — обеспеченная возобновляемая ссуда. Напротив, автокредит — это обеспеченный срочный кредит, а подписной кредит — необеспеченный срочный кредит.

Что такое ростовщик?

Ростовщик — сленговое название хищных кредиторов, которые выдают неофициальные ссуды по чрезвычайно высоким процентным ставкам, часто людям с небольшим кредитом или залогом. Поскольку эти условия кредита могут не иметь законной силы, ростовщики иногда прибегают к запугиванию или насилию, чтобы гарантировать погашение.

Как можно снизить общую стоимость кредита?

Лучший способ снизить общую стоимость кредита — по возможности платить больше минимального платежа. Это уменьшает сумму процентов, которые накапливаются, что в конечном итоге позволяет вам погасить кредит досрочно. Однако имейте в виду, что некоторые кредиты могут иметь штрафы за досрочное погашение.

Однако имейте в виду, что некоторые кредиты могут иметь штрафы за досрочное погашение.

Как стать кредитным инспектором?

Кредитный инспектор — это банковский служащий, отвечающий за утверждение ипотечных кредитов, автокредитов и других кредитов. В каждом штате действуют разные требования к лицензированию, но стандартом является не менее 20 часов занятий перед лицензированием.

Кроме того, специалисты по ипотечным кредитам должны пройти национальный тест NMLS, а также проверку на наличие судимостей и проверку кредитоспособности. К специалистам по коммерческим кредитам предъявляется меньше требований, но их работодатели могут по-прежнему требовать дополнительных полномочий.

Практический результат

Кредиты являются одним из основных строительных блоков финансовой экономики. Выдавая деньги под проценты, кредиторы могут обеспечить финансирование экономической деятельности, получая при этом компенсацию за свой риск. От небольших личных кредитов до корпоративных долгов в миллиарды долларов, кредитование денег является важной функцией современной экономики.