Что делать, если банк отказывает в кредите — Инструкции и советы — Москва и Подмосковье

• Получить доступ к своей кредитной истории

Первым делом необходимо проверить собственную кредитную историю. Два раза в год можно сделать это бесплатно. В кредитной истории фиксируется информация обо всех кредитных обязательствах: где и когда человек брал средства взаймы, задерживал ли платежи, выступал ли созаемщиком и поручителем и т.п.

Для этого нужно отправить запрос в Центральный каталог кредитных историй. Великанова советует сделать это через портал Госуслуг. Выбрав нужную услугу, в разделе «Налоги и финансы» нужно ввести данные паспорта и СНИЛС. В личном кабинете появится информация обо всех бюро кредитных историй (БКИ), в которых хранится ваша кредитная история. Затем нужно обратиться в указанные БКИ либо онлайн, либо очно.

• Устранить ошибки и погасить мелкие задолженности

Бывает, что кредитная история испорчена в результате мелких технических или иных ошибок.

В таком случае надо обратиться в банк, предоставить документы о погашении кредита, попросить устранить ошибку, оплатить пени или иные мелкие суммы.

• Убедиться, что вы не стали жертвой мошенников

Кредитная история может быть испорчена из-за мошеннических действий. Это редкий случай, но он может произойти, например, при хищении паспорта, когда злоумышленники на имя гражданина получают заем. В итоге заем оказывается просрочен, это видят банки и отказывают в выдаче денег. В такой ситуации надо обращаться в правоохранительные органы.

• Оздоровить кредитную историю

Если кредитная история действительно была испорчена, для ее оздоровления Великанова рекомендует, например, оформить кредитную карту и пользоваться ей несколько месяцев, не задерживая платежи. Также можно купить технику в кредит, аккуратно соблюдая все обязательства.

Также можно купить технику в кредит, аккуратно соблюдая все обязательства.

Как начать копить деньги>>

Почему банки отказывают в кредите и что делать

Основные причины, почему банки отказывают в кредите, нужно знать. Это поможет при оформлении не допустить ошибок и увеличить вероятность положительного решения. Некоторые из них менее значимые, другие являются основополагающими и могут стать главной причиной отказа.

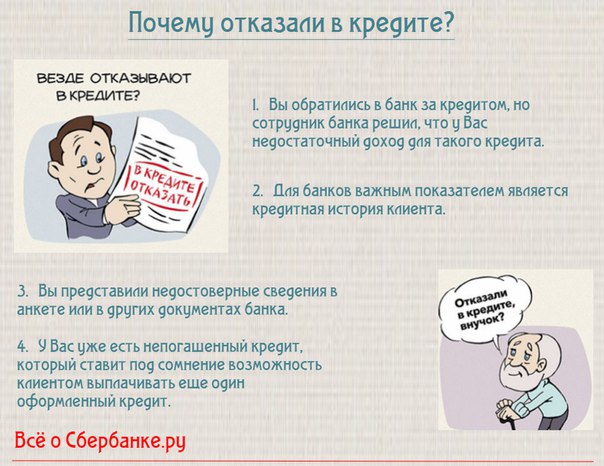

Непростая ситуация на финансовом рынке заставляет банки более требовательно относится к заемщикам. Они стали чаще отказывать в выдаче кредита, при этом они имеют право не объяснять почему. Причин этому может быть много. Основные — неудовлетворительная платежеспособность и кредитная история. Но существуют и другие нюансы, которые оказывают влияние на решение банка.

Платежеспособность

Чтобы получить кредит заемщик должен подтвердить свою платежеспособность. Для этого он предоставляет определенный пакет документов. Чем меньше их будет, тем выше вероятность отказа. Иногда допускается оформление без документального подтверждения дохода и занятости. В таких случаях кредитный эксперт связывается с компанией-работодателем для подтверждения информации.

Иногда допускается оформление без документального подтверждения дохода и занятости. В таких случаях кредитный эксперт связывается с компанией-работодателем для подтверждения информации.

Кредитная история

При получении займов и их погашении формируется кредитная история, которая хранится в БКИ. Банки пользуются этой информацией при обращении заемщика. Если финансовая репутация испорчена, они откажут в выдаче займа. Хотя некоторые из них могут осознанно идти на риск, но в таком случае процентная ставка будет высокой. Также причиной, почему банки не дают займ, может быть отсутствие кредитной истории. С такой проблемой часто сталкиваются молодые люди в возрасте 18–21 год.

Ложные сведения

Некоторые заемщики считают, что если «приукрасить» информацию о себе, это поможет получить кредит. На самом деле это не верно. Банки тщательно проверяют анкетные данные и документацию, перед тем, как выдать деньги. Они звонят знакомым клиента, родственникам, работодателю. Все телефоны, адреса и другие данные должны быть актуальными. Практика показывает, что ложь быстро обнаруживается и это становится причиной, почему банки не дают кредит.

Практика показывает, что ложь быстро обнаруживается и это становится причиной, почему банки не дают кредит.

Такие действия не только влияют на решение банка, но и в целом на кредитную историю. Возможно, что после этого другие финансовые организации не захотят сотрудничать с таким клиентом.

Несоответствие требованиям банка

Банки выдвигают определенные требования к заемщикам. К ним относятся:

- ограничения по возрасту;

- ограничения по стажу;

- требования к размеру доходов;

- наличие обеспечения;

- официальное подтверждение дохода и занятости;

- требования к регистрации.

Другие стоп-факторы

Если клиент не подходит под одно из них, банк не сможет с ним сотрудничать. Но встречаются кредитные учреждения с более гибким подходом, где каждый заемщик рассматривается индивидуально. Поэтому в некоторых случаях возможно отклонение от установленных требований.

На решение банка могут оказывать влияние, как очевидные вещи, так и мелочи, на которые порой мало обращают внимание. Проблемы с законом — веское основание для банка отказать. Даже погашенная судимость может стать причиной этого, хотя финансовые организации утверждают, что это не так.

Проблемы с законом — веское основание для банка отказать. Даже погашенная судимость может стать причиной этого, хотя финансовые организации утверждают, что это не так.

Наличие текущей просрочки по налогам, коммунальным или другим обязательным платежам указывает на недостаточную платежеспособность заемщика. В этом случае рассчитывать на одобрение займа не стоит.

Некоторые кредиты целевые. Они выдаются на определенные цели, если у банка появится информация, что деньги будут потрачены не по назначению, он откажет в выдаче. Это касается и потребительского кредита. Финансовые организации не выдают его на цели, связанные с предпринимательской деятельностью. В противном случае выдачу не одобрят.

Опасная профессия является во многих случаях причиной отказа. Для банка это высокие риски, поэтому он не выдает кредит такой категории заемщиков или выдает, при оформлении страховки жизни и потери трудоспособности.

Если с информацией о заемщике все в порядке, на решение банка могут оказать влияние сведения о работодателе.

Предприятие может находиться в списке должников, в стадии банкротства или ликвидации. Это часто бывает причиной отказа.

Банки учитывают и другую информацию о заемщике:

- пол;

- семейное положение;

- наличие детей;

- наличие других обязательств;

- наличие собственного жилья;

- образование;

- наличие дополнительного дохода;

- владение ценными бумагами.

Все эти факторы учитывает система скоринга, которая в результате дает ответ, стоит выдавать кредит или нет. Каждый банк по-своему подходит к оценке заемщика, поэтому прогнозировать, какой фактор окажет большее влияние на решение, сложно.

Как минимизировать вероятность отказа

Банки имеют право отказать в выдаче кредита без объяснения причин. Если это случилось, можно обратиться в другую финансовую организацию, при этом подготовить дополнительные документы, которые подтверждают платежеспособность.

Нужно проверить свою кредитную историю в БКИ, иногда она может быть испорчена вследствие ошибки банка. В этом случае необходимо обратиться в финансовую организацию, где раньше клиент кредитовался с требованием устранить ошибку.

В этом случае необходимо обратиться в финансовую организацию, где раньше клиент кредитовался с требованием устранить ошибку.

Всегда нужно указывать правдивую и полную информацию. Контактные телефоны должны быть рабочими, по возможности лучше их предоставить больше. Если есть маленькая задолженность в других банках, ее лучше погасить.

При выборе банка-кредитора следует особое внимание уделять требованиям к заемщику. Небольшие финансовые организации в конкурентной борьбе за клиента могут предъявлять низкие требования, в том числе по возрасту, стажу или доходу.

Если заемщик трудоустроен неофициально и собирается получить крупную сумму, есть смысл пообщаться с работодателем, чтобы его оформили официально на 3–6 месяцев. Это позволит документально подтвердить свою занятость. Некоторые работодатели легко на это идут.

Страховка часто становится фактором, играющим в пользу заемщика. Благодаря этому можно не только получить положительное решение, но и снизить процентную ставку.

Для тех, кто не может документально подтвердить платежеспособность или кто не имеет кредитной истории, рекомендуют привлечь поручителей или созаемщиков. Это снизит риски банка. При наличии созаемщика можно получить более крупную сумму, так как банк учитывает общий доход.

Если заемщику отказали в нескольких финансовых организациях, можно попробовать снизить требования и оформить кредит на меньшую сумму. Если этот вариант не подходит, вероятно без обеспечения получить займ не удастся. Процент отказов по залоговым кредитам минимальный. В качестве такого обеспечения можно предоставить транспортное средство или недвижимость.

Банки лояльно относятся к внутренним клиентам. Если человек планирует крупную покупку, а соответственно получить под нее кредит, можно перевести пенсионные выплаты, зарплату или других платежи в эту финансовую организацию.

Если есть возможность — разместить вклад или взять небольшой займ, который следует вернуть без нарушений. Таким образом можно заслужить лояльность банка и получить займ с низкой вероятностью отказа на более выгодных условиях.

Где взять кредит, если везде отказывают

Кредитование физлиц – одна из главных статей дохода для банков. Но далеко не все клиенты получают одобрение своих заявок. По каким причинам чаще всего банки отказывают потенциальным заемщикам?

Содержание

Скрыть- Основные причины отказа

- Другие причины отказов

- Как банки рассматривают заявки?

- Способы получить деньги

- Куда обращаться за ссудой?

- Получение денег через ломбард

- Донорские кредиты

- Займы у частных лиц

- Кредит у брокеров

- МФО

- Заем на кредитную карту

- Другие способы

Основные причины отказа

Одной из веских причин является недостаточный размер заработной платы заявителя. По закону ежемесячный платеж по кредиту не должен превышать половины дохода заемщика.

Такой же серьезной причиной считается плохая кредитная история у человека, обратившегося за кредитом.

В крупных банках почти всегда требуется обеспечение кредита в виде залога. Отсутствие или недостаточность его – еще один мотив для отказа клиенту.

Также в требованиях учреждения может значиться наличие поручительства. Если заявитель не сможет заручиться такой поддержкой, кредит ему вряд ли дадут.

Если человек не может документами подтвердить свой доход, ему, скорее всего, откажут в любом банке. То же самое – недостаточный стаж работы на одном месте. В разных банках на этот счет свои требования – от 3 месяцев до одного года.

Другие причины отказов

Закредитованность заявителя – наличие одного или нескольких действующих кредитов – может повлечь за собой отказ в выдаче очередного займа. Также серьезной проблемой является отсутствие постоянной или временной регистрации заявителя в регионе, где находится банк.

Неофициальная работа, серая зарплата не дают возможности представить справку 2-НДФЛ, которая требуется практически во всех банках. В таком случае приходится подтверждать свою состоятельность с помощью платежных документов, выписок из банковских счетов и т.

Как банки рассматривают заявки?

Прием и обработка заявок происходит в несколько этапов. Первый – это собеседование менеджера по кредитам с клиентом, во время которого ему задают вопросы о том, какой нужен кредит, на какую сумму, на какие цели и т.д. Вопросы могут быть неожиданными и на первый взгляд не относящимися к теме разговора. Это своеобразное анкетирование, в результате которого менеджер ставит оценку заявителю и вносит в программу свою метку, по которой банк выносит решение.

Следующим этапом будет запрос в бюро кредитных историй. Ответ приходит почти мгновенно. Если у клиента отрицательная история, может сразу же поступить отказ. Если нарушения незначительные, анкету отправят на дальнейшее рассмотрение.

И третий этап – скоринг, то есть, автоматизированная оценка клиента по специальной оценочной шкале. Каждый пункт в анкете получает баллы. Если не наберется определенное количество баллов, ответ будет отрицательным. Оцениваются такие параметры:

- Возраст заемщика. У людей среднего возраста больше шансов, меньше – у молодых клиентов.

- Пол. Женщинам отказ приходит реже.

- Наличие детей. Чем больше детей, тем меньше баллов.

- Образование. Высшее образование – это больше баллов.

Дальше ставятся баллы за должность, стаж, семейное положение, наличие личного имущества. При скоринговой оценке выявляется кредитоспособность клиента, также выясняется, склонен ли он к просрочкам.

После выяснения всех характеристик клиенту могут сразу одобрить заявку или отказать. А могут отправить на проверку в службу безопасности. Здесь перепроверяются все данные анкеты и скоринговой оценки, при необходимости делаются запросы в службу судебных приставов на предмет наличия долгов у гражданина. При благоприятной оценке заявка окончательно одобряется. Обычно на проверку по всем этапам уходит 2-3 рабочих дня.

Способы получить деньги

Если банк отказал в кредите, а деньги нужны срочно, придется искать другие способы взять их взаймы. Какие еще есть варианты?

Куда обращаться за ссудой?

Кроме крупных банков, в которые в первую очередь обращается потенциальный заемщик, есть еще коммерческие розничные банки. Наиболее лояльными в отношении заемщиков считаются:

- «Тинькофф Банк».

- «Восточный экспресс».

- «Ренессанс Кредит».

- «Русский Стандарт».

- КБ «Пойдем».

В этих учреждениях есть больше вероятности получить заем даже с испорченной кредитной историей. Но у них есть общая особенность – высокие процентные ставки.

Получение денег через ломбард

При наличии у заемщика личного имущества, которое можно заложить в ломбарде, он получит деньги в день обращения. Это могут быть изделия из драгоценных металлов, автомобиль, дорогостоящая техника, недвижимость. За залоговое имущество ломбарды дают не больше 50% рыночной стоимости. Никаких штрафов или пеней они не берут. Если клиент не выкупает свое имущество в срок, оно остается у ломбарда и реализуется.

Донорские кредиты

Люди, которым отказано в банковском займе, часто прибегают к услугам кредитных доноров. Это физлица, которые соглашаются за определенный процент оформить чужой кредит на себя, на том условии, что платежи фактическим должником будут вноситься своевременно. Есть два пути — обращаться в специально созданные конторы или искать подставного заемщика самостоятельно. Услуга не из дешевых: со всеми процентами, страховками и вознаграждением донору человек переплачивает иногда до 100%.

Займы у частных лиц

Есть немало лиц, зарабатывающих на процентах от ссужаемых другим денег. Это так называемые ростовщики. Самое простое — найти кредитора через знакомых.

Кредит у брокеров

Кредитные брокеры охотно помогают неудачливым заемщикам найти способ получить деньги в долг. Они владеют большой базой данных и в короткий срок промониторят все финансовые учреждения, в которых реально можно взять кредит по конкретным параметрам клиента. В некоторых брокерских конторах есть услуга – защита интересов клиента в банках. За услуги брокера придется заплатить, обычно ставка составляет 15% от суммы кредита.

МФО

Если все другие способы занять денег не помогли, остается обратиться в МФО. Это крайний случай, потому что микрофинансовые организации ссужают средства под большие проценты, и есть риск оказаться в долговой яме. В то же время небольшие микрозаймы, возвращаемые своевременно, не только выручат заемщика, но и помогут выправить его плохую кредитную историю. Заявку можно подать на сайте организации, одобрение обычно приходит в считанные минуты.

В то же время небольшие микрозаймы, возвращаемые своевременно, не только выручат заемщика, но и помогут выправить его плохую кредитную историю. Заявку можно подать на сайте организации, одобрение обычно приходит в считанные минуты.

Заем на кредитную карту

Дистанционный микрозайм на кредитную карту может выручить, когда срочно нужны деньги. При всей заинтересованности и дороговизне микрокредитования МФО предъявляют жесткие требования к пластику:

- Это должна быть именная карта нового образца VISA, Mastercard или Maestro, выпущенная в одном из банков РФ, с функцией 3D-SecureCode.

- Подключение СМС-банка.

- На счете должны быть минимальные средства для привязки и верификации карты.

Если карта подходит под все требования, микрофинансовая организация зачислит деньги быстро и без лишних проверок. Если нет – придется искать альтернативные варианты.

Другие способы

МФО может перечислить кредит другими способами:

- на дебетовую банковскую карту:

- на счет в банке;

- переводом через платежные системы «Contact», «Золотая корона» и др.

;

; - на электронные кошельки «Яндекс.Деньги», «Киви» и др.

;

;Отказали в автокредите? Узнайте почему, и вы поймёте, что надо делать

Всем привет, Илья Кулик на связи! С отказом в выдаче кредита на покупку автомобиля может столкнуться даже вполне обеспеченный и не имеющий долгов человек. Отчаиваться в возможности получения ссуды не стоит, но и пытаться пробиться «в лоб» тоже. Потому что неправильные действия только повышают вероятность получить очередной отказ.

Из этой статьи вы узнаете, почему банки не предоставляют займы, что делать, если отказали в автокредите, и как избежать отказа в любой ситуации.

Почему банки отказывают в предоставлении кредита?

Отказ в выдаче кредита – не редкость. Что влияет на принятие того или иного решения? Чем руководствуется банк, когда определяет, кому дать кредит, а кому нет? Давайте разберёмся

Почему кредит выдают не каждому?

Любой кредит, как бы он ни был оформлен, при посредстве автодилера, или в банке, на покупку автомашины или для других целей, всегда по своей сути является выдачей в долг денег под процент. Цель банка, как и любой другой коммерческой организации – получение максимальной прибыли. А для этого необходимо, помимо прочего, минимизировать расходы.

Цель банка, как и любой другой коммерческой организации – получение максимальной прибыли. А для этого необходимо, помимо прочего, минимизировать расходы.

Выдавая чужому человеку деньги, кредитная организация всегда в какой-то мере рискует, что обратно их не получит. При запросе клиентом кредита, в каждом конкретном случае комитет банка оценивает: стоит ли ожидаемая прибыль возможных рисков по возникновению убытков. И, взвесив все за и против, принимает решение: выдавать ссуду или нет.

Различные условия кредитования как раз отражают разный уровень рисков. Чем меньше банк уверен в клиенте, тем более невыгодными для него будут условия: процентная ставка, максимальная сумма, срок. Таким образом, банк страхует себя: если кто-то не вернёт деньги, за него заплатят другие, добросовестные плательщики.

Но различные компании готовы идти на разные риски. Поэтому то, что недопустимо в одном банке, вполне может удовлетворить другую организацию.

Статья в тему: Автокредит – кому, и при каких условиях банки могут его предоставить

Когда банку не хочется выдавать кредиты

Существует и ещё одна, гораздо более редко встречающаяся причина отказа. Иногда банк по каким-либо причинам решает приостановить или сильно ограничить работу в каком-нибудь направлении, в том же автокредитовании, чтобы направить финансы в другую сферу деятельности, например. Но официально не объявляет об этом.

Иногда банк по каким-либо причинам решает приостановить или сильно ограничить работу в каком-нибудь направлении, в том же автокредитовании, чтобы направить финансы в другую сферу деятельности, например. Но официально не объявляет об этом.

Получается, что формально предложение есть, но любого клиента, даже идеального, будет ждать отрицательный ответ по одобрению займа. Тут уже от заёмщика ничего не зависит, просто придётся обратиться в другую кредитную организацию.

А также кредитная организация может отказать и просто потому что посчитает, что выгода от вашей сделки будет недостаточной. Например, был случай, когда клиенту отказали, так как он предполагал первым взносом оплатить 90% от суммы кредита. Банк решил, что проценты с оставшейся доли долга слишком малы, чтобы ради них оказывать услугу по кредитованию.

Хитрость автосалона

Многие салоны по продаже авто, не говоря об официальных дилерах, предлагают оформить кредит в банках-партнёрах при их посредстве. Вроде бы всё хорошо, вам не нужно бегать по банкам, достаточно отдать пакет документов фирме-продавцу автомобиля и ожидать решения банков. Но на деле не всё так просто.

Но на деле не всё так просто.

Во-первых, дилер может иметь негласное сотрудничество с одним из банков. То есть ваши документы он направляет только в один банк из числа своих партнёров, а вам сообщает, что только этот кредитор и согласился выдать вам кредит на авто.

Во-вторых, не исключена невнимательность со стороны сотрудников автосалона, направляющих запрос в банки. Например, по условиям кредитования необходимо предоставить дополнительный документ. Но дилер направляет стандартный пакет бумаг, он не будет выяснять эти «мелочи», естественно, заявку банк даже не будет рассматривать.

Поэтому или самостоятельно обращайтесь в банк за автокредитом, или отслеживайте процесс передачи документов в банк и получения ответов из него.

По какой причине банк может отказать в автокредите?

Чтобы разрешить ситуацию для начала необходимо выяснить, почему банки отказывают в кредите, и тогда станет ясно, что делать, чтобы заём всё-таки получить. Но в абсолютном большинстве случаев, причина отказа не объясняется. Поэтому необходимо знать причины отказа, чтобы методом исключения выяснить, что же именно не нравится в вас кредитной организации.

Поэтому необходимо знать причины отказа, чтобы методом исключения выяснить, что же именно не нравится в вас кредитной организации.

О наиболее частых причинах отказа кратко можно узнать из этого видео: Почему отказывают в кредите?

Предупреждение. Видео опубликовано в январе 2015 года. Возможно, часть информации устарела.

Плохая кредитная история

Наиболее распространённая причина отказов в выдаче займа – это плохая кредитная история или её отсутствие. Дело в том, что человек, приходя в банк, приблизительно знает свои возможности по доходу и условия выдачи ссуды, поэтом здравомыслящий человек не будет обращаться в банк, когда сам понимает, что не потянет тот или иной кредит.

А вот история кредитования для многих – это белое пятно, и отказ из-за нехорошего кредитного прошлого зачастую вызывает удивление.

Кредитная история – это досье на каждого заёмщика, содержащее информацию обо всех займах лица. В ней фиксируются до мелочей все подробности кредитной деятельности субъекта: полная информация по каждому займу, точность погашения долга (вплоть до просрочки на 1 день).

Анализируя, какие кредиты и когда вы брали, насколько пунктуально выплачивали их, кредитная организация по своим критериям решает, достаточно ли вы надёжный заёмщик, можно ли вам одолжить определённую сумму. Если же истории кредитов нет, также возможен отказ, так как банку придётся на своей шкуре проверить, честный вы плательщик или нет, а делать это многим не хочется.

Но тем не менее, неодобрение выдачи займа по причине испорченной кредитной истории относительно просто преодолеть. Что для этого нужно сделать, я расскажу чуть позже.

Наличие непогашенной задолженности

По своей сути это частный вид плохой кредитной истории, но так как это наиболее сложный случай, я рассмотрю его отдельно. При наличии текущих просрочек по выплате получить кредит практически невозможно.

Низкая платёжеспособность

Для получения многих автокредитов требуются документы, подтверждающие доходы. Обычно ими становятся справки по форме 2-НДФЛ, 3-НДФЛ, или по собственной форме банка. Для положительного ответа, как правило, требуется, чтобы ежемесячные выплаты не превышали 50% от заработка, в идеале – составляли 25-30%. Поэтому если каждый месяц придётся платить около половины подтверждённых доходов, вполне велика вероятность отказа в предоставлении займа.

Но даже при хорошей зарплате, банк может отказать, если посчитает, что ваша должность не востребована в современных условиях. Учитывается также опыт работы и уровень образования.

Требования банков относятся и к занимаемой должности, стажу, сроку работу у одного работодателя, его надёжности. Если вы поменяли работу меньше чем 3 месяца назад, получить кредит практически нереально, да даже полгода для многих автокредитов – несерьёзный срок.

Обеспечение обязательств

Во многих случаях, для получений выгодных условий автокредита необходимо гарантировать банку вашу благонадёжность залогом. Как правило, под залог отдают приобретаемое авто. Именно поэтому к покупке могут применяться особые требования.

Как правило, под залог отдают приобретаемое авто. Именно поэтому к покупке могут применяться особые требования.

Как правило, это ограничения по возрасту автомашины (обычно 5-7 лет), иногда добавляются рамки по пробегу, месту производства, производителю. Так что с автокредитом на сильно подержанное авто могут возникнуть серьёзные проблемы.

Подозрение на сокрытие информации

Банки очень строго и формально относятся к заёмщикам. Одна неверная цифра, нечётко прописанная буква в анкете и других бумагах, становится причиной отказа. Потому что считается, что раз информация недостоверная, то клиент намеренно скрывает её.

Проблема в такой ситуации состоит ещё в том, что так как причина отказа не сообщается, вы, возможно, будете долго гадать, в чём дело, и пытаться решить несуществующие проблемы.

Не надо забывать и про щепетильное отношение банков к списку документов и их оформлению, требования по которым различаются в разных компаниях.

Другие причины для недоверия

Возраст – если вам меньше 28 или больше 60 лет, шансы получить ссуду снижаются. Некоторые банки могут показывать особую разборчивость в клиентах, зачастую не обоснованную объективными фактами. Например, могут отказывать многодетным родителям или беременным женщинам, молодым людям призывного возраста, представителям отдельных национальностей или определённых профессий. Отрицательную роль может также сыграть плохая кредитная история у близких родственников.

Некоторые банки могут показывать особую разборчивость в клиентах, зачастую не обоснованную объективными фактами. Например, могут отказывать многодетным родителям или беременным женщинам, молодым людям призывного возраста, представителям отдельных национальностей или определённых профессий. Отрицательную роль может также сыграть плохая кредитная история у близких родственников.

Ещё одна причина – слишком большое количество попыток взять кредит за короткий срок. Ведь отказ в выдаче кредита также фиксируется в кредитной истории и является минусом для клиента как заёмщика.

На решение банка имеет влияние регион и даже место прописки. А также адрес регистрации работодателя. Наличие судимости, тем более связанной с финансами также будет серьёзным поводом не одобрить выдачу ссуды.

Что делать, если банк отказал в выплате

Большинство требований к должнику подробно расписываются в условиях кредита каждым банком. Поэтому чтобы не тратить зазря время и нервы, а также чтобы не портить свою кредитную историю безуспешными попытками взять заём, следует внимательно изучить предъявляемые к клиенту требования и условия, на которые можно рассчитывать. И после этого подавать заявку о кредите только в тот банк, условия кредитования которого совпадают с вашими возможностями.

И после этого подавать заявку о кредите только в тот банк, условия кредитования которого совпадают с вашими возможностями.

Последующие подзаголовки рассказывают в первую очередь о том, что надо делать, чтобы получить кредит, следовательно, их желательно изучить до первого обращения за ссудой.

Доказываем, что сможем всё выплатить

Когда кредитная организация считает, что ваших доходов недостаточно, есть три основных способа убедить кредитную организацию, что она не понесёт убытков, выдав вам долг:

- подтверждение высокого реального уровня доходов;

- залог;

- поручительство.

Полная информация о фактических доходах

Нередко белая зарплата, не удовлетворяющая своим размером кредитную организацию – не единственный источник дохода. Поэтому если вы сможете предоставить подтверждение этих дополнительных доходов, банк может изменить своё мнение по вашему займу. Это может быть выписка поступлений на вашу дебетовую карту, документы о сдачи недвижимого имущества в аренду и так далее.

Кстати банки проявляют повышенную лояльность к заёмщикам, уже являющимся их клиентами. Если у вас есть уже есть зарплатная, дебетовая или кредитная карта какого-либо банка, рассматривать варианты по кредиту стоит начать с него. Возможно, он предложит лучшие условия и будет менее требователен.

Но сейчас существуют кредитные программы, которые позволяют оформить автокредит без подтверждения дохода. Они позволяют приобрести кредит авто даже официально безработным. Условия, конечно, таких кредитов не такие выгодные, как при займах со справками о доходах.

Залог и поручительство

Залог воспринимается банком как надёжная гарантия возврата средств. Причём закладывать по договорённости с кредитором можно не только покупаемое авто, но и любое другое имущество.

Другим хорошим способом повысить доверие к вам как к должнику – найти поручителя, то есть лицо, которое, если берущий кредит не сможет погашать долги в срок, будет обязано выплачивать за него. Естественно, относительно поручителя у банка не должно быть никаких сомнений в платёжеспособности.

При наличии залога или поручительства банк может закрыть глаза на некоторые отрицательные факторы, например, испорченную историю кредитов, и почти всегда готов предложить наиболее выгодные условия.

Боремся с плохой кредитной историей

Так как каждая кредитная организация устанавливает свои критерии, по которым бракует кредитное прошлое клиентов, то для получения займа, когда ранее было не всё хорошо с кредитами, есть три варианта:

- взять ссуду там, где кредитора удовлетворит (или не будет интересовать) состояние вашей истории кредитов;

- убедить банк, что, несмотря на прошлое, ему-то вы точно выплатите всё и в срок;

- исправить кредитную историю.

Какой из вариантов выбрать надо смотреть по ситуации, самый лучший из них – последний, причём при запущенных случаях он будет единственно правильным. При просроченных платежах, единственный вариант преодолеть это препятствие на пути к получению займа – погасить задолженность. Каким образом – решайте сами.

Каким образом – решайте сами.

Как действовать?

Чтобы определить порядок действий, для начала необходимо узнать историю своих кредитов так, какой её видят кредитные организации.

Дело ещё в том, что даже у самого добропорядочного плательщика в историю кредитовании могут быть занесены не соответствующие действительности провинности. Чаще всего это происходит из-за ошибок организаций, формирующих её. Исправить их в большинстве случаев не составит труда.

Полную информацию о своих прошлых и текущих кредитах можно получить в бюро кредитных историй. Как это сделать, а также как исправить своё кредитное досье и о других способах победить отрицательную кредитную историю, читайте в статье: Плохая кредитная история? Кредит можно получить! + как исправить историю займов, если допущены ошибки

А также посмотрите видео, в котором даёт совет руководитель ассоциации по защите прав заёмщиков в Алтайском крае: Что делать, если банки отказывают в кредите, ссылаясь на плохую кредитную историю?

youtube.com/embed/KPq_WEJ1iaE?rel=0&showinfo=0″ frameborder=»0″ allowfullscreen=»allowfullscreen»/>

youtube.com/embed/KPq_WEJ1iaE?rel=0&showinfo=0″ frameborder=»0″ allowfullscreen=»allowfullscreen»/>Правильно оформляем документы

Предотвратить и решить проблему с отказом по причине неполной (недостоверной) информации в бумагах решить проще всего. Ведь такая ситуация возникает просто из-за неосведомлённости и невнимательности.

Аккуратно и внимательно заполняйте все бумаги, а также не забывайте тщательно проверить написанное сотрудниками банка – к сожалению, они также иногда допускают ошибки. Чтобы не возникало проблем с неполным списком бумаг или их неправильным оформлением, внимательно изучайте условия кредитования, при необходимости консультируйтесь с банковскими сотрудниками.

Разумно подходим к попыткам взять кредит

Памятуя о том, что отказ в выдаче ссуды отрицательно влияет на кредитную историю, перед обращением в банк необходимо понять, сможете ли вы соответствовать афишируемым условиям предоставления займа, и в случае необходимости предпринять зависящие от вас действия, сведущие к минимуму вероятность отказа.

Если вы уже безрезультатно пытаетесь взят автокредит не в первом десятке банков, скорее всего, следующие попытки только усугубят ситуацию. Поэтому в этом случае потребуется подождать хотя бы 3-4 месяца. А за это время пока можно улучшить кредитную историю мелкими займами.

Решаем остальные проблемы

Если на отрицательную кредитную история, недостаточный уровень дохода и ошибки в документах желающий взять кредит может самостоятельно повлиять, то возраст, семейное положение, профессию, работодателя поменять если и возможно, то точно не ради возможности взять конкретный автокредит.

Но нужно помнить, что в разных банках, и даже по разным кредитным программам одного и того же банка, требования к заёмщику могут быть очень разнообразными. Да, за некоторые снижение придирчивости со стороны кредитной организации придётся расплатиться выгодными условиями кредита. Чем меньше требований к заёмщику, тем выше первый взнос, больше годовой процент, меньше сумма кредита и срок. И наоборот.

И наоборот.

Так что в такой ситуации из двух зол придётся выбирать меньшее. Благо, благодаря наличию на рынке огромного количества совершенно различных кредитных продуктов для каждой ситуации можно найти оптимальное решение.

Полезные советы

- внимательно читайте условия кредитования – практически все требования банка к клиенту там указываются;

- попытайтесь понять, что именно не понравилось банку в случае отказа. И постарайтесь исправить свои минусы как заёмщика перед следующей заявкой на кредит;

- не пытайтесь получить кредит методом тыка – обращением в максимальное количество первых попавшихся организаций. Каждый отказ в займе – это минус в кредитной истории;

- зарабатывайте доверие к себе в мелочах – уделите внимание внешнему виду при визите в банк, ведите себя уверенно;

- не зацикливайтесь на одном варианте. Не дают автокредит – берите потребительский. Условия будут не такими выгодными, зато новая машина будет вашей.

Условия будут не такими выгодными, зато новая машина будет вашей.

Условия будут не такими выгодными, зато новая машина будет вашей.Заключение

Практически в любой ситуации можно получить кредит на покупку автомашины, правда, не всегда на тех условиях, как хотелось бы. Главное – понять, чем именно вызван отказ банка. Но лучше всего сразу действовать так, чтобы удовлетворить всем требованиям банка к заёмщику, и тогда у вас не возникнет трудностей с получением автокредита.

А вам приходилось столкнуться с отказом в выдаче автокредита? Известно ли вам по какой причине? И смогли вы всё-таки получить желаемое? Расскажите в комментариях, мне интересен реальный жизненный опыт. Да и другим будет полезно узнать его.

На этом статья завершена. Думаю, прочитанным стоит поделиться с друзьями. Поэтому смело жмите на кнопки социальных сетей ниже. А также не забывайте про возможность оформления подписки на блог. Всем пока, и удачи в получении автокредитов!

П.С.: На фото в статье – Chevrolet Captiva. Взял тут: drive2.ru/r/chevrolet/1351358.

Что делать после отказа в ипотеке, чтобы получить ее со второй попытки

https://realty.ria.ru/20190118/1549565366.html

Что делать после отказа в ипотеке, чтобы получить ее со второй попытки

Что делать после отказа в ипотеке, чтобы получить ее со второй попытки

Принято считать, что если банк отказал в выдаче ипотеки, то это портит кредитную историю и делает последующие попытки бессмысленными. Как действовать после… Недвижимость РИА Новости, 18.01.2019

2019-01-18T14:55

2019-01-18T14:55

2019-01-18T14:55

ипотека

кредиты

банки

f.a.q. – риа недвижимость

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn25.img.ria.ru/images/154956/82/1549568217_0:500:2565:1942_1920x0_80_0_0_249dc708f5b726678a703dc9f35bca7b.jpg

Принято считать, что если банк отказал в выдаче ипотеки, то это портит кредитную историю и делает последующие попытки бессмысленными. Как действовать после отказа, чтобы повысить свои шансы – об этом банковские эксперты рассказали сайту «РИА Недвижимость». Материал подготовлен при участии: пресс-службы Сбербанка, руководителя ипотечного бизнеса Тинькофф Банка Игоря Ларина, управляющего директора по продажам подразделений сети Абсолют Банка Ивана Любименко, руководителя кредитного департамента банка «ДельтаКредит» Вадима Мамонова, руководителя ипотечного центра Est-a-Tet Алексея Новикова

https://realty.ria.ru/20181218/1548176462.html

https://realty.ria.ru/20180903/1527732903.html

https://realty.ria.ru/20180710/1524291049.html

https://realty.ria.ru/20181224/1548564404.html

https://realty.ria.ru/20180628/1523549711.html

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn24.img.ria.ru/images/154956/82/1549568217_0:124:2565:2047_1920x0_80_0_0_965bb7c0833a3a0c5a3421ce8668db9f.jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

ипотека, кредиты, банки, f.a.q. – риа недвижимость

Пять главных причин, по которым банк может отказать в кредите — Российская газета

Российские банки в этом году стали лояльнее к потенциальным заемщикам. По данным Объединенного кредитного бюро (ОКБ, единственное собирает данные по Сбербанку), в первом квартале банки одобрили выдачу кредитов по 48 процентам заявлений физлиц.

По данным Объединенного кредитного бюро (ОКБ, единственное собирает данные по Сбербанку), в первом квартале банки одобрили выдачу кредитов по 48 процентам заявлений физлиц.

За тот же период 2017 года было одобрено на 10 процентов меньше заявок. Рост зафиксирован по всем сегментам розничного кредитования, кроме автомобильных кредитов. Однако из этих данных автоматически следует, что банки все еще отклоняют больше половины кредитных заявок. «Российская газета» подобрала несколько причин, по которым банк может отказать в кредите.

Плохая или пустая кредитная история

Кредитная история — это сведения о том, как потенциальный клиент раньше исполнял обязанности по различным долгам. Эти данные хранятся в бюро кредитных историй, банк запрашивает у них информацию перед одобрением кредита. Степень «испорченности» кредитной истории может быть разной — на допущенные ранее просрочки по выплатам до пяти дней банк может закрыть глаза (особенно если их было немного). Просрочки же от одного месяца и больше (особенно свыше 90 дней) уже по-настоящему портят кредитную историю — если банк и выдаст кредит, то неизбежно застрахуется от потерь и увеличит проценты по ссуде. Непогашенные обязательства, а тем более судебные взыскания и продажа залогов фактически отрезают потенциального заемщика от кредита в банке. Полное отсутствие кредитной истории также может стать причиной отказа в кредите, поскольку банку неизвестно, как клиент будет исполнять свои обязательства. Это более справедливо в отношении крупного кредита, но здесь банк проанализирует и другие факторы — особенно, доход заемщика.

Непогашенные обязательства, а тем более судебные взыскания и продажа залогов фактически отрезают потенциального заемщика от кредита в банке. Полное отсутствие кредитной истории также может стать причиной отказа в кредите, поскольку банку неизвестно, как клиент будет исполнять свои обязательства. Это более справедливо в отношении крупного кредита, но здесь банк проанализирует и другие факторы — особенно, доход заемщика.

Низкий уровень дохода

По сути, ключевая причина для отказа в кредите. Банк обязательно оценит уровень потенциальной долговой нагрузки клиента. Если заемщик намерен отдавать по кредиту больше 40-60 процентов своего ежемесячного дохода, то вероятность неодобрения будет близка к 100 процентам. Внезапно, очень высокая зарплата тоже может стать поводом к отказу в кредите — не всякий банк заинтересуется очень быстрым погашением долга.

Восстание скоринг-машин

Процесс одобрения кредита в банках автоматизирован, большое количество параметров надежности клиента проверяется компьютерной программой — это и есть скоринг. Система может проверить и стаж работы, и наличие высшего образования, возможную судимость. «Скоринг-машина» анализирует также предоставленные клиентом документы. В крупных банках скоринг может проводиться и по профилям заемщика в социальных сетях. Окончательное решение о выдаче кредита примет все же сотрудник банка, но мнение компьютера о человеке значит очень много.

Система может проверить и стаж работы, и наличие высшего образования, возможную судимость. «Скоринг-машина» анализирует также предоставленные клиентом документы. В крупных банках скоринг может проводиться и по профилям заемщика в социальных сетях. Окончательное решение о выдаче кредита примет все же сотрудник банка, но мнение компьютера о человеке значит очень много.

Внешние признаки

Этот метод оценки пока еще не подвластен компьютеру и находится под полным контролем банковского менеджера. Плохая одежда, сильно «помятый» вид, алкогольное амбре и невнятные ответы на внятные вопросы явно не помогут успешно взять кредит.

Кредит не на те цели

Обрубить доступ к кредитования может и непонимание заемщиком его цели. Обращение в банк за кредитом наличными на автомобиль, жилье или стартап — не самая лучшая идея. Использование целевой программы (автокредитование, ипотека) позволяет сделать верным хотя бы первый шаг заемщика.

Где взять кредит, если везде отказывают – причины отказа и способы получения денег

Нередко украинские граждане, которым отказали в кредите в украинских банках, обращаются в микрофинансовые организации (МФО). В МФО гораздо проще получить заемные средства, чем в банке.

В МФО гораздо проще получить заемные средства, чем в банке.

В микрокредитных компаниях более лояльно относятся к клиентам. Получить займ срочно без отказа и проверок может почти каждый желающий. Например, в компании Кет Кредит одобряют 90% поступивших заявок на кредит. В МФО более лояльно относятся к возрасту, социальному статусу, уровню доходу и кредитной истории, чем в банковских учреждениях. КэтКредит выдает кредит без справки о доходах, без залога и без поручителей. Для оформления кредита достаточно иметь при себе паспорт, идентификационный код и банковскую карту. В МФО CatCredit займ оформляется за 15 минут в режиме онлайн. Это очень удобно, безусловно. Поэтому услугами микрокредитования пользуются ежедневно сотни тысяч граждан нашей страны.

Но что делать, если в сфере микрокредитования потенциальный клиент компании получает отказ в займе?

Почему отказывают в кредите – основные причины

Микрофинансовые компании стараются помочь, как можно большему количеству людей, которые к ним обращаются. Но случается так, что даже МФО вынуждены отказать в кредите, хотя уровень требований к заемщикам у них – минимальный. Если заявку все-таки отклонили, то это могло произойти по следующим причинам:

Но случается так, что даже МФО вынуждены отказать в кредите, хотя уровень требований к заемщикам у них – минимальный. Если заявку все-таки отклонили, то это могло произойти по следующим причинам:

1. Плохая, даже нереально отрицательная, кредитная история. Несмотря на то, что МФО выдают кредиты лицам с плохим кредитным досье, они не заинтересованы выдавать деньги тем, кто вовсе никогда не выполняет свои обязательства перед кредиторами.

2. Недостаточная платежеспособность. Если у человека отсутствуют какие-либо источники дохода, это говорит о том, что свои обязательства перед МФО не будут выполнены согласно кредитному договору.

3. Высокая кредитная нагрузка. Если у клиента много открытых кредитов в других финансовых учреждениях, много кредитных карт и т.д., то есть вероятность, что такой заемщик также не сможет выплатить кредит вовремя.

4. Недостоверные данные. МФО мгновенно отклоняют заявки по кредитам, где указаны недостоверные данные, так как это говорит о мошенничестве со стороны заемщика.

Микрофинансовые организации точно также, как и банки не рассказывают почему отказали в кредите. Поэтому в отказе стоит разбираться самостоятельно, исходя из пунктов, которые указаны выше.

Альтернативные способы получения займа

Если с банками и МФО не удается договориться, тогда можно обратиться к следующим лицам или компаниям:

— Частный кредитор. Обращаться к таким лицам опасно, потому что их деятельность не регулируется действующим законодательством. Хотя эти лица не отказывают в займе из-за тех причин, которые описаны выше в этой статье.

— Ломбарды. Там также не имеет значение кредитное прошлое заемщика. Для оформления ссуды в ломбарде достаточно иметь документы, которые удостоверяют личность заемщика и залоговое имущество. В качестве залога могут выступать золотые и серебренные изделия, а также бытовая техника и гаджеты.

Что делать, если ваша кредитная заявка отклонена

Если ваша заявка на получение кредита отклонена, вы можете не знать, куда обращаться и что делать дальше. Вы можете начать с определения причин, по которым вам было отказано в ссуде, как долго вам нужно ждать, прежде чем снова подать заявку, и какие шаги вы можете предпринять прямо сейчас и в будущем, чтобы это не повторилось.

Вы можете начать с определения причин, по которым вам было отказано в ссуде, как долго вам нужно ждать, прежде чем снова подать заявку, и какие шаги вы можете предпринять прямо сейчас и в будущем, чтобы это не повторилось.

Ресурсы доступны для любого типа ссуды, включая ипотеку, автокредитование, кредитные карты, личные ссуды и бизнес-ссуды.Каждый раз, когда возникает несоответствие между ссудой, которую, как вы думали, вы могли получить, и тем, на что согласился ваш кредитор, стоит сократить этот разрыв, чтобы повысить шансы одобрения при повторной подаче заявки на ссуду.

Определите причину отказа

Важно выяснить, почему ваша кредитная заявка была отклонена, прежде чем подавать новую заявку. Кредиторы, как правило, будут рады дать вам объяснение и обязаны предоставить определенную информацию, поэтому вам не нужно оставаться в неведении относительно отказа.

Наиболее частые причины отказа в кредите:

- Плохой (или нет) кредит : Кредиторы проверяют вашу историю заимствований, когда вы подаете заявку на ссуду, что отражается в ваших кредитных рейтингах. Они хотят видеть солидную историю заимствований и погашения ссуд. Однако, возможно, вы не взяли много, или, возможно, вы столкнулись с некоторыми проблемами и даже не выполнили свои обязательства по ссудам в прошлом, и в этом случае ваша заявка на ссуду может быть отклонена.

- Недостаточный или неподдающийся проверке доход : Кредиторы проверяют вашу работу, инвестиции и другие доходы, прежде чем утвердить ваш ссуду, чтобы убедиться, что вы можете вносить минимальные ежемесячные платежи по ссуде.В отношении некоторых ссуд, таких как жилищные ссуды, кредиторы по закону обязаны рассчитать вашу способность выплатить. Ваша заявка на получение ссуды может быть отклонена, если кредитор не считает, что вы можете позволить себе выплатить ссуду, либо потому, что вы не недостаточно зарабатываете, или кредитор не может подтвердить ваш доход с помощью предоставленной вами информации.

- Высокое отношение долга к доходу : Это соотношение сравнивает размер вашей ежемесячной задолженности с тем, сколько вы зарабатываете. Большинство кредиторов используют соотношение вашего долга к доходу, чтобы определить, сможете ли вы обработать платежи после утверждения вашего кредита.Ваша заявка на получение кредита может быть отклонена, если не похоже, что вы сможете взять новый долг.

- Отсутствие обеспечения : При подаче заявления на получение ссуды для малого бизнеса кредиторы часто обращают внимание на личный кредит владельца бизнеса, если бизнес недостаточно развит для создания достаточного бизнес-кредита. Если владельцы бизнеса не готовы лично гарантировать ссуду или заложить личные активы, оцениваемые в размере ссуды, в качестве залога, шансы получить одобрение ссуды без бизнес-кредита, как правило, невелики.

- Прочие вопросы : Иногда ваша заявка на получение кредита будет отклонена по менее очевидным причинам — например, если вы подаете неполную заявку или имеете срок проживания, который кредитор считает слишком коротким. Некоторые ипотечные ссуды не выдаются, потому что оценка не была достаточно высокой, чтобы оправдать размер ссуды.

Они хотят видеть солидную историю заимствований и погашения ссуд. Однако, возможно, вы не взяли много, или, возможно, вы столкнулись с некоторыми проблемами и даже не выполнили свои обязательства по ссудам в прошлом, и в этом случае ваша заявка на ссуду может быть отклонена.

Они хотят видеть солидную историю заимствований и погашения ссуд. Однако, возможно, вы не взяли много, или, возможно, вы столкнулись с некоторыми проблемами и даже не выполнили свои обязательства по ссудам в прошлом, и в этом случае ваша заявка на ссуду может быть отклонена.Если вам отказано в кредите, ваш кредитор, как правило, обязан предоставить вам уведомление о неблагоприятных действиях с объяснением источника информации, которая была использована против вас (кредитные отчеты или данные из внешнего источника), причин отказа (невыплаченные ссуды, например), а также информацию о том, как получить свои кредитные отчеты и оспорить неточную информацию в отчетах.Прочитав это уведомление, вы сможете понять, что привело к отказу.

В соответствии с Законом о равных возможностях кредита (ECOA) ваша заявка на получение кредита не может быть отклонена на основании расы, религии, национального происхождения, пола, семейного положения, возраста (при условии, что вы достаточно взрослые, чтобы подписать контракт), участие в программе государственной помощи или ваши права в соответствии с Законом о защите потребительских кредитов.

Перегруппируйтесь перед повторной подачей заявки

После того, как вы ознакомитесь со всеми раскрытиями информации, которые ваш кредитор предоставил после того, как ваша кредитная заявка была отклонена, сэкономьте время и нервы, прежде чем подавать новую заявку, и посмотрите на различные аспекты вашего финансового профиля, как это делают кредиторы для проверки и устранения красных флажков в вашей кредитной истории:

- Оцените свой долг и доход : Оцените отношение долга к доходу, чтобы определить, достаточно ли у вас дохода для погашения ссуды.Стоит спросить своего кредитора, что они ожидают от вашего отношения долга к доходу. В целом коэффициент ниже 36% может повысить вашу кредитоспособность в глазах кредиторов.

- Изучите свои кредитные отчеты : Кредитные отчеты, хранящиеся в трех кредитных бюро (Equifax, Experian и TransUnion), покажут вам кредиторов, предоставивших вам кредит, типы полученных кредитов и вашу историю платежей. Просмотрите каждый из них, чтобы выявить такие проблемы, как просрочки платежа, которые могли привести к отклонению вашей кредитной заявки.

- Исправьте ошибки в ваших кредитных отчетах : Если у вас есть ошибки в вашем кредитном отчете, обратитесь в кредитное бюро, которое подготовило проблемный отчет. Вы не должны нести ответственности за компьютерные ошибки или действия мошенника. У вас есть право на удаление ошибок. Если вы подаете заявку на ипотеку, вы можете исправить ошибки и обновить свой кредитный рейтинг в течение нескольких дней, если вы попросите кредитора запросить быстрое восстановление кредита от вашего имени.

- Поговорите со своим кредитором : Если вы не уверены, приведет ли какой-либо аспект вашего финансового профиля к отказу, спросите своего кредитора перед повторной подачей заявки, ожидают ли они каких-либо проблем.Они с радостью объяснят, что важно, а что нет, и как долго вам нужно подождать, прежде чем подавать повторную заявку после таких негативных событий, как потеря права выкупа. Использование небольшого местного учреждения, такого как местный кредитный союз, упрощает подробный разговор с кредитором о том, что вам нужно сделать, чтобы подготовиться, прежде чем заполнять еще одну заявку на ссуду.

Используйте краткосрочные стратегии

Вы можете предпринять некоторые действия, которые, как правило, немедленно положительно влияют на ваш кредитный рейтинг или даже могут привести к одобрению ссуды:

- Сделайте крупный первоначальный взнос : Значительный первоначальный взнос за машину или дом (например, не менее 20% от покупной цены дома) может помочь вам получить одобрение.Кроме того, в конечном итоге вы получите меньше займов, а это значит, что ваши ежемесячные платежи будут меньше. Кроме того, кредиторы меньше подвержены риску из-за более низкого отношения ссуды к стоимости, которое сравнивает сумму ссуды с оценочной стоимостью собственности, поэтому они могут быть готовы одобрить ссуду, даже если у вас нет идеального кредита.

- Используйте залог : если вы подаете заявку на получение ссуды для личного или коммерческого характера, залог может помочь вам получить одобрение. Предложите заложить что-то равное или большее, чем сумма ссуды, чтобы обеспечить его залог.Просто помните о рисках: вы можете потерять свой дом в результате потери права выкупа или ваш автомобиль может быть возвращен во владение, если вы не будете производить платежи. Рискуйте только в том случае, если это имеет смысл.

- Получить со-подписавшего : Если ваш доход или кредит недостаточны для утверждения, у вас могут быть лучшие шансы, если вы добавите в приложение чей-то доход и кредит, предполагая, что у них более высокие учетные данные. Совместно подписывающая сторона обращается с вами и соглашается взять на себя ответственность за выплату кредита.Если вы не сможете произвести погашение, кредитор пойдет на вас и вашего со-подписавшего, и их кредитоспособность также пострадает, поэтому используйте только со-подписавшего, который понимает и соглашается взять на себя этот риск.

- Применить в другом месте : Отказ говорит только о мнении одного кредитора о вашем финансовом профиле. Это ценная информация, но другой кредитор может иметь другое мнение и одобрить вашу ссуду. Если вы считаете, что ваши финансы настолько сильны, насколько вы можете их заработать, вам не нужно ждать, прежде чем снова подать заявку после отказа; подойти к другому кредитору и подать заявку на ссуду вместе с ним.Попробуйте обратиться в местный банк или кредитный союз и уточните у онлайн-кредиторов. В частности, в случае жилищных и автокредитов лучше всего «сгруппировать» ваши заявки на получение кредита в короткий промежуток времени, максимум от 30 до 45 дней, чтобы минимизировать ущерб вашему кредиту от слишком большого количества жестких запросов за короткий период времени.

Подумайте дважды, прежде чем использовать ссуду под залог недвижимости для оплаты отпуска или покупки роскошного автомобиля. Если вы не сможете внести платеж по ссуде, вы можете потерять свой основной дом из-за несущественной покупки.

Включите долгосрочные стратегии

Ваш отказ в ссуде может быть связан с финансовыми проблемами, которые нельзя исправить в одночасье. В этом случае подумайте о том, чтобы со временем внести более глубокие изменения в свой финансовый профиль, чтобы упростить получение займов:

- Кредитование : В будущем получение займов будет проще, если вы создадите надежную кредитную историю. Это означает, что вам нужно будет брать и возвращать кредиты вовремя. Ваш кредит будет постепенно улучшаться, и вы, вероятно, получите более высокие процентные ставки и меньше отказов в будущем.

- Увеличьте доход : легче сказать, чем сделать, но стоит обращать внимание на свой доход, когда вам нужно занять деньги. Если вы планируете кардинальные изменения в жизни, которые могут снизить ваш доход, например, увольнение с работы или начало новой карьеры, лучше всего осуществить их после того, как вы получили одобрение на получение ссуды и разработали план выплаты долга.

- Обновите счета : Если у вас есть задолженность по какой-либо из ваших ссуд, обновите платежи, чтобы ваш кредит мог начать восстанавливаться.Это не обязательно означает выплату всей вашей задолженности. Свяжитесь со своими кредиторами, чтобы разработать план платежей, и получите письменное согласие на удаление отрицательной информации из ваших кредитных отчетов.

- Выплата долга : Ваши существующие ссуды влияют на вашу способность получать новые ссуды, потому что кредиторы ежемесячно оценивают размер вашей задолженности по отношению к вашему доходу. Сокращение долга снижает отношение долга к доходу и может сделать вас более финансово способным заемщиком. Это также высвободит больше вашего ежемесячного дохода для погашения нового кредита после одобрения.

Итог

Если ваша кредитная заявка отклонена, не сдавайтесь. Перед повторной подачей заявки выполните указанные выше действия, чтобы улучшить свое финансовое положение. Некоторые из них не потребуют больших усилий, например, устранение отрицательной позиции в вашем кредитном отчете. Другие, например создание тонкого кредитного файла, потребуют времени и терпения. Но в конечном итоге эти подходы сделают вас лучшим кандидатом на ссуду, что увеличит шансы получить одобрение в будущем.

отклонено для получения личной ссуды? Вот как восстановить

Получение отказа в получении личной ссуды может показаться ударом по животу.Легко разочароваться, особенно если это откладывает планы по консолидации долга или ремонту вашего дома.

Вместо того, чтобы принимать отказ лично, используйте его в качестве мотивации для увеличения своего кредита и пополнения своего дохода, чтобы получить одобрение при следующем подаче заявления.

Вот как взыскать отказ в личной ссуде.

Онлайн-кредитор Marcus by Goldman Sachs присылает объяснение в течение семи-десяти дней после отказа, говорит Элизабет Козак, вице-президент по продуктовой стратегии и обслуживанию клиентов Marcus.

Общие причины отказа в ссуде в Marcus включают низкий кредитный рейтинг и недостаточный доход для выплаты ссуды, — говорит Козак.

Своевременные выплаты по всем долгам и поддержание низкого кредитного баланса — это два шага к созданию кредита, но не останавливайтесь на достигнутом.

Проверьте свой кредитный отчет на наличие ошибок. Распространенные ошибки, которые могут повлиять на ваш кредитный рейтинг, включают в себя платежи, которые ошибочно указаны как просроченные или просроченные, и счета, показывающие неправильный баланс, согласно Бюро финансовой защиты потребителей.

Вы можете бесплатно получать копии своих кредитных отчетов один раз в год на сайте AnnualCreditReport.com. Обсудите ошибки в кредитном отчете онлайн, письменно или по телефону.

Получите ссуду для создания кредита: вместо того, чтобы давать вам заемные деньги, кредиторы хранят их на банковском счете, пока вы своевременно вносите платежи по ссуде. Эти платежи сообщаются в кредитные бюро, что помогает повысить ваш рейтинг. Вы получаете деньги только после того, как произведете все платежи.

Кредиты на создание кредита доступны через кредитные союзы, общественные банки и финансовые учреждения общинного развития.

Станьте авторизованным пользователем чужой кредитной карты: в идеале владелец учетной записи должен иметь надежную историю платежей, а эмитент кредитной карты сообщает об авторизованных пользователях всем трем кредитным бюро.

Отношение вашего долга к доходу помогает кредиторам определить, слишком ли у вас долг. Разделите ежемесячные выплаты по долгу на свой ежемесячный доход, чтобы увидеть коэффициент DTI, выраженный в процентах.

Заемщики с высоким коэффициентом DTI (40% и выше) могут с большей вероятностью пропустить платежи по ссуде и им будет труднее получить одобрение.

Тщательно исследуйте свой бюджет, чтобы найти места, где вы могли бы сократить расходы и использовать сбережения для погашения долга, а также избежать взятия нового долга перед подачей следующей заявки на личный кредит.

Более высокий доход снижает коэффициент DTI и может помочь вам получить ссуду. Возможно, вам также не придется просить начальника о повышении.

Подумайте о подработке, например о вождении или репетиторстве, чтобы каждый месяц вкладывать в карман лишние сто долларов или больше.

И когда вы повторно подаете заявление, укажите все источники дохода семьи в заявлении на ссуду — не только доход от вашей постоянной работы, но также доход вашего супруга, инвестиционный доход, алименты, алименты или военные выплаты.

Потратьте несколько месяцев на приведение вашего кредита в форму и изменение баланса вашего DTI. Когда вы будете готовы подать повторную заявку, выберите кредитора, который обслуживает таких заемщиков, как вы.

Онлайн-кредиторы чаще всего выдают ссуды заемщикам с хорошей или лучшей кредитной историей (от 690 до 850 FICO), но есть и такие, которые принимают более низкие кредитные баллы. Вы можете пройти предварительную квалификацию онлайн, чтобы предварительно просмотреть ставки и условия, которые вы, вероятно, получите, без влияния на ваш кредитный рейтинг.

Кредитные союзы — это некоммерческие финансовые организации, которые рассматривают всю вашу финансовую картину в целом и могут предоставить более дешевые варианты ссуды в случае плохой кредитной истории (от 300 до 629 FICO).Перед подачей заявки вам необходимо стать членом кредитного союза.

Банки предлагают частные ссуды по низким ставкам и со скидками для клиентов с хорошей репутацией. Скорее всего, вам понадобится хороший кредит, чтобы пройти квалификацию.

Примените свежий подход к следующему заявлению на получение кредита.

Собрать документы. Кредиторы должны подтвердить информацию, указанную вами в заявке, например налоговые декларации, для подтверждения вашего дохода. Подготовка этих документов может упростить процесс подачи заявления.

Проверьте всю информацию. Неверная информация в вашем заявлении, такая как неправильный адрес и неверный доход, может привести к отказу в ссуде. Перепроверьте все детали перед подачей заявки.

Добавить подписавшего. Если вы не соответствуете требованиям кредитного рейтинга кредитора, подумайте о том, чтобы добавить к своей заявке соавтора с хорошей кредитной историей. Это может помочь вам получить квалификацию и получить более низкую ставку.

Эта статья была написана NerdWallet и первоначально была опубликована Associated Press.

Вам отказали в ссуде? Вот что делать — советник Forbes

Это может быть болезненным опытом, когда кредитор отклоняет вашу заявку на ссуду — будь то ипотечная, студенческая или личная ссуда. Хотя вы можете не знать, что делать, вы можете предпринять шаги, чтобы повысить вероятность одобрения будущих заявок. Мы расскажем, что вам нужно делать после отказа и как обеспечить финансирование после того, как вам было отказано в ссуде.

Вот три немедленных шага, которые вы можете предпринять после отказа.

1. Определите, почему вам было отказано в ссуде

Прежде чем повторно подать заявку на получение ссуды, найдите время, чтобы определить, почему ваш кредитор отклонил вашу заявку. Это могло быть связано с тем, что вы не соответствовали соотношению долга к доходу (DTI) и минимальным требованиям кредитного рейтинга, в вашем кредитном отчете были указаны отрицательные элементы или вы подали заявку на слишком большую сумму. Если вы не можете определить причину самостоятельно, обратитесь к кредитору.

В соответствии с Законом о равных возможностях кредита вы имеете право спросить своего кредитора, почему он отклонил ваше заявление, если вы спросите в течение 60 дней.После того, как вы запросите объяснение, кредитор должен предоставить вам конкретную причину вашего отказа. Вы можете использовать предоставленную информацию для решения любых проблем.

2. Удалите ошибки или отрицательные замечания из кредитного отчета

После того, как вы определите причину отказа, просмотрите свой кредитный отчет. В связи с пандемией вы можете получать бесплатную копию своего отчета во всех трех кредитных бюро: Experian, Equifax и TransUnion каждую неделю до 20 апреля 2022 года через AnnualCreditReport.com; до пандемии вы могли получать только один бесплатный отчет на бюро в год.

Если у вас есть отрицательные оценки, например, просроченные или просроченные счета, это может повредить вашему праву на получение кредита. Просматривая свой кредитный отчет, убедитесь, что все перечисленные в нем счета принадлежат вам и являются точными.

У вас есть право оспорить неточную информацию, указанную в вашем кредитном отчете, со всеми тремя кредитными бюро. Хотя вы можете заплатить компании по ремонту кредита, чтобы она оспорила отрицательные моменты за вас, вы также можете сделать это самостоятельно.Нет никакой платы за оспаривание неполной или неточной информации. Федеральная торговая комиссия (FTC) предоставляет образцы писем для оспаривания ошибок в вашем кредитном отчете.

3. Улучшение других ключевых квалификационных факторов

Помимо удаления ошибок или отрицательных замечаний из вашего кредитного отчета, вам следует подумать об улучшении двух других ключевых факторов, которые кредиторы учитывают при рассмотрении вашей заявки: ваш кредитный рейтинг и DTI.

Кредитный рейтинг

Низкий кредитный рейтинг может привести к отказу в выдаче кредита.Кредиторы используют эту оценку, чтобы оценить, какой риск вы представляете как заемщик. FICO — это распространенная модель оценки, которую используют кредиторы, с рейтингом от 300 до 850. Кандидаты с хорошими кредитными рейтингами (не менее 670) обычно имеют более высокие показатели одобрения; кандидаты с более низкими баллами не могут пройти квалификацию.

Отношение долга к доходу

Кредиторы также могут отклонить вашу заявку на получение кредита, если ваш коэффициент DTI слишком высок. Они смотрят на это число, чтобы оценить вашу способность погасить новую ссуду при обработке текущей долговой нагрузки.Кредиторы обычно предпочитают коэффициенты 36% или меньше; однако некоторые могут одобрить высококвалифицированных кандидатов с коэффициентом до 50%.

Для расчета вашего DTI кредитор делит вашу текущую ежемесячную долговую нагрузку на ваш ежемесячный валовой доход. Например, если ваша текущая ежемесячная долговая нагрузка составляет 3000 долларов, а ваш ежемесячный валовой доход составляет 4000 долларов, ваш коэффициент DTI будет 75% (3000 долларов / 4000 долларов).

Краткосрочные стратегии повышения шансов одобрения

Попробуйте эти четыре краткосрочных тактики, чтобы увеличить свои шансы на одобрение, если кредитор откажет вашей заявке на получение ссуды.

1. Предварительная квалификация у других кредиторов

Поскольку у разных кредиторов разные требования к кредитованию, попробуйте пройти предварительную квалификацию с другими кредиторами. Когда вы проходите предварительную квалификацию, кредитор должен указать, какие условия вы получите, если ваша заявка будет успешной, включая сумму вашего кредита и процентную ставку; это никак не повлияет на ваш кредитный рейтинг, потому что кредиторы обычно проводят только мягкую кредитную проверку.

Если вы не можете пройти предварительную квалификацию в традиционном банке или онлайн-кредиторе, попробуйте подать заявку через местный кредитный союз.Эти некоммерческие организации, принадлежащие участникам, могут быть более склонны предоставить вам ссуду на основе вашей полной финансовой картины, а не только вашего кредитного рейтинга.

2. Предоставить залог

Предоставление залога — чего-то ценного, что обеспечивает ссуду — может повысить ваши шансы на получение ссуды; ссуда с залогом считается обеспеченной ссудой. Некоторые распространенные примеры обеспечения включают денежный депозит, право собственности на автомобиль или сберегательный счет. Поскольку кредитор может наложить арест на ваш залог, если вы не погасите ссуду, он может с большей готовностью одобрить вашу ссуду.

3. Запрос на меньшую сумму кредита

Некоторые кредиторы могут отказать в выдаче кредита, потому что вы попросили занять больше денег, чем вы можете позволить себе выплатить. В этом случае попросите кредитора утвердить вам меньшую сумму кредита.

4. Увеличьте сумму первоначального взноса

Еще один способ увеличить ваши шансы на одобрение — использовать более крупную сумму первоначального взноса, что снижает риск получения кредита для кредитора. Например, если вы подаете заявку на ипотеку, ваши шансы на одобрение могут увеличиться, если вы снизите 20% от стоимости дома вместо 10%.Кроме того, кредитор может не требовать, чтобы вы платили за страхование ипотеки.

Долгосрочные стратегии повышения шансов одобрения

Если вам не нужны деньги немедленно и вы хотите уменьшить свои шансы на отказ в выдаче ссуды в отдаленном будущем, рассмотрите эти четыре стратегии.

1. Увеличьте или увеличьте кредит

Хотя это может занять некоторое время, принятие мер по созданию или улучшению вашего кредита поможет вам выполнить минимальные требования кредитного рейтинга кредиторов.Для этого своевременно погашайте любые текущие долги, поддерживайте коэффициент использования кредита ниже 30% и удаляйте любую неточную информацию из своего кредитного отчета.

2. Увеличение дохода

Хотя об увеличении вашего дохода легче сказать, чем сделать, это может помочь вам получить больше ссуд. Увеличение дохода может привести к более низкому коэффициенту DTI, а это означает, что у вас больше шансов выполнить минимальное требование кредитора по DTI. Чтобы увеличить свой доход, подумайте о том, чтобы заняться прибыльным делом или изучить востребованный навык, чтобы повысить свой потенциал заработка.

3. Выплата долга

Вы также можете улучшить свой DTI, если погасите долг. Двумя наиболее популярными методами выплаты долга являются методы снежного кома и лавины долга. Используя метод снежного кома долга, вы сначала выплачиваете свой самый маленький долг, одновременно производя минимальные ежемесячные платежи для погашения остальной части долга. Лавинный метод аналогичен, но вместо того, чтобы сначала выплатить самый маленький долг, вы выплачиваете свой долг по самой высокой процентной ставке.

4. Увеличьте свои денежные резервы

Некоторые кредиторы могут потребовать, чтобы у вас была определенная сумма денежных резервов до утверждения ссуды.Чтобы повысить ваши шансы на получение ссуды, отвечающей этому требованию, создайте долгосрочный автоматический план сбережений, чтобы увеличить свои денежные резервы.

Что произойдет, если мне откажут в ссуде во второй раз?

Если вам будет отказано в кредите во второй раз, вам нужно будет выяснить, почему это произошло снова. Попросите кредитора объяснить, почему он отказал вам в ссуде.

Перед тем, как подать заявку на другой заем, еще раз просмотрите свой кредитный отчет, чтобы увидеть, можете ли вы обнаружить какие-либо ошибки. Проверьте свой кредитный рейтинг, чтобы увидеть, улучшился ли он.Чтобы увеличить ваши шансы на одобрение, вам, возможно, придется подождать, пока вы выполните требования кредитора, или выбрать другого кредитора, который лучше соответствует вашему финансовому положению.

Рассматриваемые другие методы финансирования

Если вы не соответствуете требованиям для получения ссуды, рассмотрите эти другие методы финансирования.

Обеспеченные кредитные карты

Обеспеченная кредитная карта требует внесения возвращаемого гарантийного депозита при подаче заявления, который служит вашим кредитным лимитом. Как и при использовании традиционной кредитной карты, вы занимаетесь по мере необходимости.Однако, если вы не сможете погасить свой баланс, кредитор может арестовать ваш залог. Этот вариант может помочь вам увеличить свой кредит, облегчая квалификацию будущих займов.

Гранты и стипендии

Если вам нужна помощь в финансировании вашего бизнеса, поищите грантовые программы в вашем районе. Проверьте, имеет ли ваш бизнес право на получение безвозвратных ссуд в рамках Программы защиты зарплаты (PPP). Кроме того, узнайте в местном правительстве, есть ли у него фонд грантов для малого бизнеса.

Если вам нужны деньги для учебы, но вы не имеете права на получение студенческой ссуды, подумайте о подаче заявки на гранты и стипендии.

Семейные займы

Если вы найдете кого-то из членов вашей семьи, кто может дать вам взаймы, вы можете обойти традиционные требования по кредитованию. Кредитное соглашение между вами и членом семьи может быть неформальным, но в нем должны быть изложены условия. Однако недостатком этого варианта является то, что он может разрушить ваши отношения с членом семьи, если вы не сможете погасить ссуду.

3 причины, по которым ваш личный заем был отклонен

Получение личного кредита может быть отличным способом рефинансирования долга под высокие проценты, оплаты ремонта дома и других расходов. Это может быть лучшим вариантом, чем использование вашей обычной кредитной карты, потому что личные ссуды могут предлагать более низкие средние процентные ставки в зависимости от вашего кредита.

Отсутствие хорошего кредитного рейтинга, наряду с другими факторами, может привести к высоким предлагаемым процентным ставкам — если вас вообще одобрили.Но понимание того, почему вам отказали и что вам нужно исправить, может повысить ваши шансы на получение одобрения в будущем.

Почему вам могли отказать в получении личного кредита

Помимо низкого кредитного рейтинга, другие причины отказа в выдаче личного кредита включают высокое соотношение долга к доходу (DTI) и просьбу занять слишком много денег. Если вам отказано в ссуде одним кредитором, вы всегда можете попробовать обратиться за помощью к другому. Каждый кредитор устанавливает свои собственные требования к кредитованию.

Если ваш запрос на получение личной ссуды продолжает отклоняться, найдите время, чтобы понять, как получить одобрение вашей ссуды. Кроме того, потратив время на то, чтобы узнать, как улучшить свой кредитный рейтинг и коэффициент DTI, вы можете обеспечить более низкую процентную ставку.

Если вы не знаете, почему вам отказали в получении личной ссуды, обратитесь к кредитору. В соответствии с Законом о равных возможностях кредита кредиторы должны объяснить вам, почему ваш кредит был отклонен, или дать вам инструкции о том, где искать причину.

Проблема: Ваш кредитный рейтинг слишком низкийКогда кредитор просматривает вашу заявку на получение кредита, он обычно учитывает ваш кредитный рейтинг FICO среди других факторов, таких как ваш доход. Ваш кредитный рейтинг говорит кредиторам, насколько хорошо вы можете управлять деньгами. Такие факторы, как история платежей и сумма задолженности, во многом влияют на ваш кредитный рейтинг.

Поскольку личные ссуды обычно представляют собой необеспеченный долг — долг, к которому не прикреплено обеспечение, — кредиторы обычно предъявляют более строгие требования к кредитованию.

Кредиторы обычно публикуют свои минимальные кредитные требования. Если вы упадете ниже минимального уровня кредитора, вам, скорее всего, будет сложно получить от него ссуду. Даже если вы получили одобрение на получение ссуды с низким кредитным рейтингом, кредиторы будут взимать с вас более высокую ставку, чтобы компенсировать риск того, что вы не сможете погасить ссуду.

Решение: увеличьте свой кредитный рейтинг, прежде чем подавать заявкуЧтобы избежать отказа в выдаче личной ссуды из-за низкого кредитного рейтинга, лучшее, что вы можете сделать, — это создать или восстановить свой кредитный рейтинг перед подачей заявления.Вот посмотрите, как ваши кредитные привычки и задолженность учитываются в вашем кредитном рейтинге:

Вот некоторые действия, которые вы можете предпринять сейчас, чтобы улучшить свой кредитный рейтинг:

- Получите копию своего кредитного отчета и оспаривайте любые ошибки.

- Настройте автоматическую оплату счетов, чтобы избежать пропущенных или просроченных платежей.

- Погасите задолженность по кредитной карте, чтобы уменьшить использование кредита.

- Обратитесь за помощью к некоммерческой кредитной организации за помощью в погашении задолженности, будь то текущая или просроченная.

Другая проблема, с которой вы можете столкнуться, — это слишком высокий коэффициент DTI. Этот коэффициент сравнивает ваш ежемесячный долг с вашим ежемесячным валовым доходом. Например, если ваши ежемесячные выплаты по долгу составляют 3000 долларов, и вы разделите их на свой ежемесячный доход в 5000 долларов, то ваш коэффициент DTI составит 60%. Такой высокий коэффициент может сигнализировать кредиторам о том, что у вас могут возникнуть проблемы с погашением долга.

По этой причине для лучше всего стремиться к коэффициенту DTI не более 35%, что считается хорошим. Таким образом вы увеличите свои шансы на одобрение кредита.

Решение: ищите способы увеличить свой доход и погасить долгЧтобы улучшить коэффициент DTI, у вас есть два варианта: увеличить свой доход или выплатить долг. Если вы делаете и то, и другое одновременно, вы улучшите его быстрее. Однако увеличить свой доход — непростая задача, но есть и другие стратегии, которые вы можете использовать, чтобы выбраться из долгов.