КАК ПОЛУЧИТЬ ЭЛЕКТРОННУЮ ЗАКЛАДНУЮ ПРИ ОФОРМЛЕНИИ ИПОТЕКИ

КАК ПОЛУЧИТЬ ЭЛЕКТРОННУЮ ЗАКЛАДНУЮ ПРИ ОФОРМЛЕНИИ ИПОТЕКИ

С 1 июля 2018 года оформить закладную по обеспеченному ипотекой обязательству и по договору об ипотеке можно будет также и в форме электронного документа.

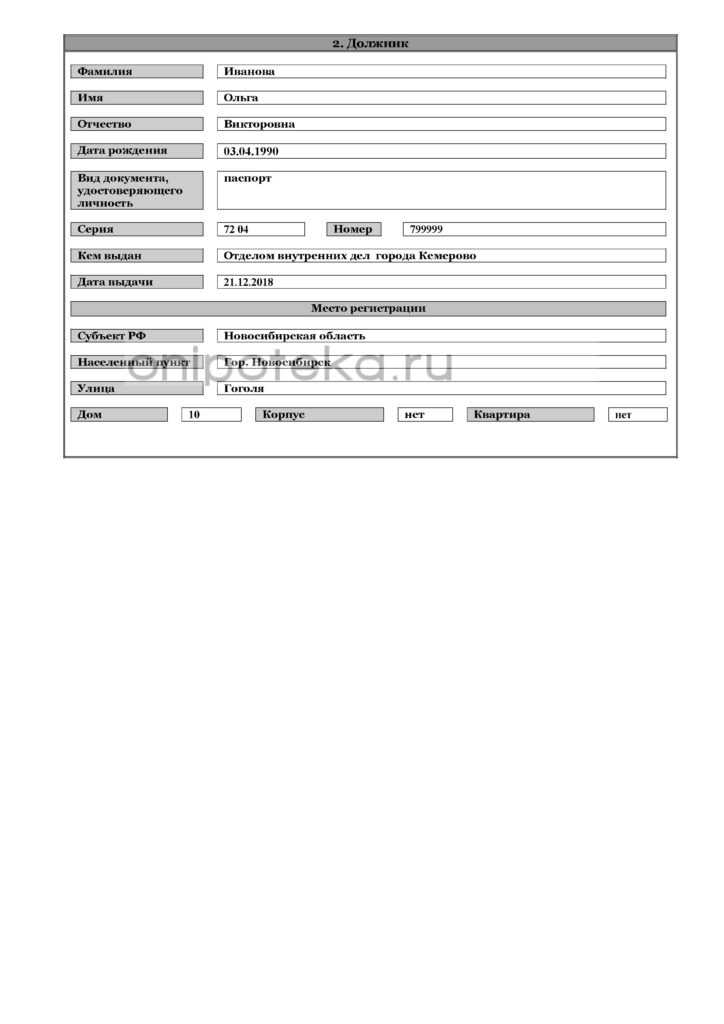

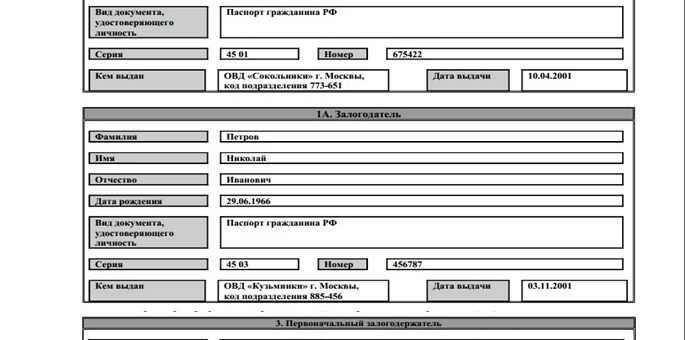

Законодатель вводит понятие «электронная закладная» — бездокументарная ценная бумага, права по которой закрепляются в форме электронного документа, подписанного усиленной квалифицированной электронной подписью (УКЭП), который хранится в депозитарии. Составить электронную закладную можно на Едином портале государственных и муниципальных услуг: http://www.gosuslugi.ru, а также на официальном сайте Росреестра по адресу: https://rosreestr.ru, заполнив соответствующую форму. При этом электронная закладная должна быть подписана УКЭП залогодателя и залогодержателя, а также и должника по обеспеченному ипотекой обязательству, если залогодатель является третьим лицом.

Затем заполненная форма направляется в орган регистрации прав вместе с заявлением о выдаче электронной закладной.

Закладная выдается первоначальному залогодержателю органом регистрации прав после государственной регистрации ипотеки.

Закладная может быть составлена и выдана залогодержателю в любой момент до прекращения обеспеченного ипотекой обязательства.

Если закладная составляется после государственной регистрации ипотеки, в орган регистрации прав представляется совместное заявление залогодержателя и залогодателя и закладная, которая затем выдается залогодержателю в течение одного дня с момента обращения в орган регистрации прав или в течение одного дня с момента получения таких документов органом регистрации прав от многофункционального центра «Мои документы».

Совместное заявление залогодателя и залогодержателя, а также и должника по обеспеченному ипотекой обязательству, если залогодателем является третье лицо, о выдаче электронной закладной представляется в орган регистрации прав в электронном виде, подписанное УКЭП всех перечисленных лиц.

При государственной регистрации ипотеки заявление о выдаче электронной закладной представляется в орган регистрации прав в форме электронного документа, подписанного УКЭП залогодержателя или залогодателя.

Если у одной из сторон отсутствует электронная подпись, необходимо обратиться к нотариусу, который подпишет заявление о выдаче закладной и отправит документы в регистрирующий орган.

Орган регистрации прав вносит в регистрационную запись об ипотеке сведения об электронной закладной, а также информацию о депозитарии, в который эта закладная направлена на хранение, подписывает электронную закладную УКЭП и передает ее на хранение в депозитарий.

По запросу залогодателя, а также и должника по обеспеченному ипотекой обязательству, если залогодатель является третьим лицом, орган регистрации прав предоставляет информацию о депозитарии, в котором хранится электронная закладная, в форме электронного документа или на бумажном носителе.

Залогодатель, а также должник по обеспеченному ипотекой обязательству, если залогодатель является третьим лицом, может подать заявление о предоставлении информации, содержащейся в закладной (о содержании электронной закладной, ее владельце или о другом лице, осуществляющем права по электронной закладной), которое направляется в депозитарий, где хранится электронная закладная. Депозитарий не позднее двух рабочих дней, следующих за днем получения заявления, направляет заявителю запрошенную информацию в форме электронного или бумажного документа.

Депозитарий не позднее двух рабочих дней, следующих за днем получения заявления, направляет заявителю запрошенную информацию в форме электронного или бумажного документа.

Если сведения, содержащиеся в электронной закладной, не соответствуют сведениям, содержащимся в договоре об ипотеке, договоре, обязательство по которому обеспечено ипотекой в силу закона, иных документах, государственная регистрация ипотеки будет приостановлена.

В этом случае если электронная закладная составляется после государственной регистрации ипотеки, регистрирующий орган откажет в выдаче электронной закладной. О принятом решении будут уведомлены все заинтересованные лица.

Электронная закладная может быть выдана взамен документарной закладной, которая должна быть представлена в орган регистрации прав до подачи заявления о выдаче электронной закладной. Выдача документарной закладной взамен электронной не допускается.

Закладная — это ценная бумага, которая удостоверяет право на получение исполнения по денежным обязательствам, обеспеченным ипотекой, без представления других доказательств существования этих обязательств, а также право залога на имущество, обремененное ипотекой.

Управление Росреестра по Волгоградской области.

Что будет если вовремя не оформить закладную?

Статьи › Домклик › Домклик что делать после получения ключей в новостройке ипотека

Если не будет этой бумаги, то могут возникнуть трудности со снятием обременения на квартиру. Оригинал бумажной закладной всегда находится на хранении у залогодержателя, то есть банка. Заемщику выдают только дубликат. Но и его стоит беречь, как важный документ. Бывают случаи, что банки теряют оригинал, портят, тогда копия становится основанием для снятия обременения.

Если же вы потеряли дубликат, то обратитесь в банк.

Никакие действия банка с закладной не изменяют условия кредитного договора в одностороннем порядке. В ряде случаев могут измениться счёт и банк получателя платежей. Если закладная не оформлялась, банк всё равно может переуступить права на кредитные обязательства заёмщика.

- Что будет если не оформлять закладную?

- Сколько времени дается на оформление закладной?

- Можно ли не оформлять закладную по ипотеке?

- Нужно ли регистрировать закладную?

- Нужно ли получать закладную после погашения ипотеки?

- Как долго можно не регистрировать право собственности на квартиру?

- На каком этапе оформляется закладная?

- Почему банк передает закладную?

- Почему важно забрать закладную?

- Сколько действует закладная?

- Можно ли не подписывать закладную в банке?

- Можно ли продать квартиру без закладной?

- Как снять обременение если нет закладной?

- Кто забирает закладную из Росреестра?

- Как узнать есть закладная или нет?

- Когда оформляется закладная при ипотеке?

- Можно ли отказаться от оформления закладной?

- Что делать с закладной после выплаты ипотеки?

- В чем смысл закладной?

- Нужно ли забирать закладную из Росреестра?

- Что делать если банк потерял закладную на квартиру?

- Где хранится погашенная закладная?

- Когда отменили закладные?

- Когда переходит право собственности на квартиру при ипотеке?

- Что делать после приемки квартиры при ипотеке?

- Зачем нужно оформлять закладную?

Что будет если не оформлять закладную?

Порядок оформления оформления закладной представлен на сайте Банка (вкладка «Оформление закладной»). В случае если заемщиком своевременно не оформлена закладная, Банк осталяет за собой право потребовать полного досрочного погашения кредитного договора.

В случае если заемщиком своевременно не оформлена закладная, Банк осталяет за собой право потребовать полного досрочного погашения кредитного договора.

Сколько времени дается на оформление закладной?

Сроки, в течение которых нужно оформить Закладную в банке, после регистрации права собственности: АК БАРС — 6 месяцев, ВТБ — 2 недели, Газпромбанк — 30 рабочих дней, Дельтакредит — 1 месяц, ККФЖС — 30 рабочих дней, Россельхоз — 2 месяца, Банк СОЮЗ — 1 месяц, Сбербанк — 3 месяца, но не позднее 18 месяцев после ввода

Можно ли не оформлять закладную по ипотеке?

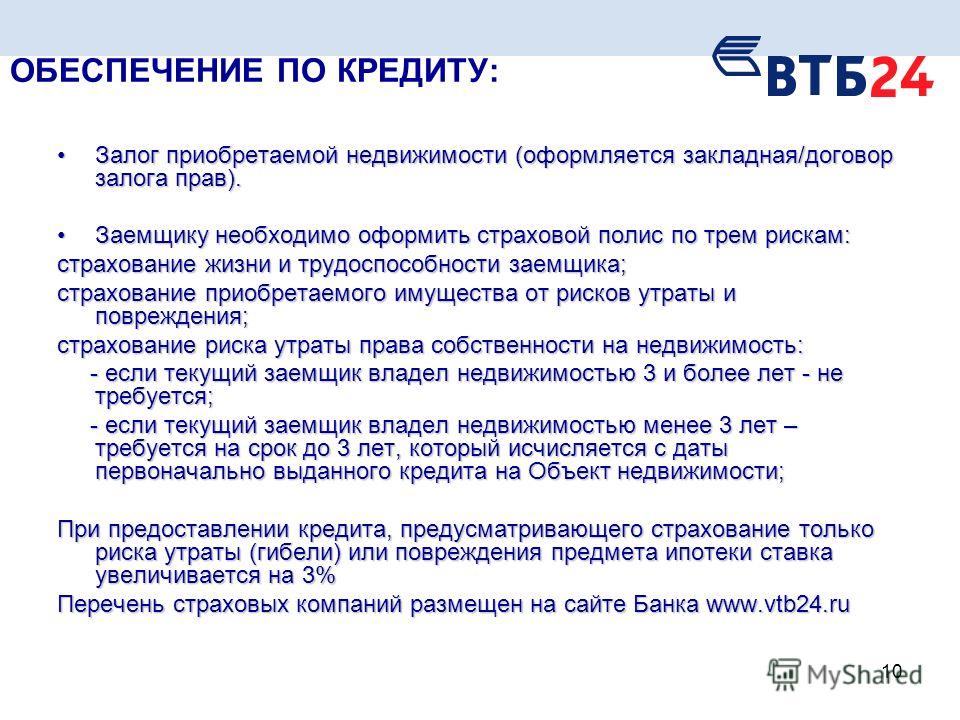

Можно ли не оформлять закладную? Да, оформление закладной не является обязательным условием получения ипотеки. Для банка это является дополнительной гарантией, а для заемщика возможность получения более выгодных условий. Поэтому большинство банков требуют оформление закладной.

Можно ли оформить в собственность без закладной?

Да, если банк не требует этот документ при оформлении займа. Однако, во многих банках регистрация закладной обязательна. Без нее выдача кредита невозможна.

Без нее выдача кредита невозможна.

Нужно ли регистрировать закладную?

Сама закладная не подлежит государственной регистрации, она представляется в Росреестр для внесения сведений о ней и залогодержателе, а также иных обязательных данных в ЕГРН.

Нужно ли получать закладную после погашения ипотеки?

После полного погашения кредита банк обязан вернуть оригинал закладной владельцу дома или квартиры. На ценной бумаге делается отметка о полном выполнении обязательств по договору ипотеки и отсутствии претензий со стороны заимодавца. А также указывается сумма платежа и дата его внесения.

Как долго можно не регистрировать право собственности на квартиру?

153 Жилищного кодекса). Закон не устанавливает строгих временных рамок, в которые нужно успеть оформить право собственности в новостройке. Поэтому, строго говоря, можно вообще ничего не регистрировать.

На каком этапе оформляется закладная?

Как оформить закладную

Если вы купили в ипотеку недвижимость на этапе строительства, то после ввода объекта в эксплуатацию и не позднее 6 месяцев с момента подписания акта приема-передачи, вам нужно оформить закладную.

Почему банк передает закладную?

Причина продажи банком закладных — нехватка денег на выдачу новых займов. Ипотечные сделки предполагают длительный срок исполнения обязательств, а кредитная организация продолжает заключать новые договоры, которые требуют наличия свободных активов. Другими словами, это способ пополнить оборотные средства.

Почему важно забрать закладную?

Для чего нужна закладная при ипотеке

Закладная гарантирует, что в случае неуплаты долга, недвижимость перейдет в собственность банка. Так, если заемщик потеряет работу, банк сможет продать квартиру и вернуть свои деньги.

Сколько действует закладная?

Действует такая подпись обычно около одного года. После подписания кредитная организация направит закладную в Росреестр, где ей присвоят номер. За регистрацию документа клиенту придется заплатить госпошлину: ее размер зависит от того, кто заключает — физлицо или юрлицо.

Можно ли не подписывать закладную в банке?

Порядок оформления документа прописан в ФЗ № 102 «ОБ ипотеке». При этом закон не делает закладную обязательной для подписания. Однако банки все равно требуют ее наличие.

При этом закон не делает закладную обязательной для подписания. Однако банки все равно требуют ее наличие.

Можно ли продать квартиру без закладной?

Без закладной невозможно снять обременение (залог) с квартиры. А пока не снят залог, продажу квартиры невозможно провести через Росреестр. Как правило, закладная лежит в банке, в котором владелец квартиры (продавец) когда-то брал ипотечный кредит.

Как снять обременение если нет закладной?

Если вы не оформляли закладную, порядок действий может варьироваться в зависимости от банка, в котором оформлена ипотека. В некоторых случаях банк самостоятельно подает в Росреестр заявление о снятии обременения с квартиры, а иногда подается совместное заявление через МФЦ.

Кто забирает закладную из Росреестра?

Срок регистрации права собственности и закладной не превышает 7 дней. После этого заемщик забирает документы (зарегистрированный кредитный договор, описи, выписку из ЕГРН) из МФЦ и передает их сотруднику банка. Часть этих документов сотрудник передает заемщику. Закладную Росреестр отправляет в банк самостоятельно.

Часть этих документов сотрудник передает заемщику. Закладную Росреестр отправляет в банк самостоятельно.

Как узнать есть закладная или нет?

Проверить, действительно ли был аннулирован залог, можно на сайте Росреестра. Для этого достаточно указать адрес купленного жилья, его условный или кадастровый номер. Если же закладная оформлялась в электронном виде, Росреестр аннулирует ее сам.

Когда оформляется закладная при ипотеке?

Как правило, закладная составляется банком и подписывается заемщиком в момент получения кредитных средств. Стоит отметить, что закон не запрещает оформление ипотечного займа без составления этого документа.

Можно ли отказаться от оформления закладной?

Банк может отказаться доставлять закладную. Если в сделке участвует риэлтор, он «на личных связях» может узнать, не была ли продана закладная и где она находится. А есть ещё такой лайфхак — заёмщик (владелец ипотечной квартиры) пишет в банк заявление на досрочное полное погашение ипотечного кредита.

Что делать с закладной после выплаты ипотеки?

Подайте в МФЦ заявление о погашении регистрационной записи об ипотеке. С собой возьмите паспорт, закладную, договор ипотеки, свидетельство о праве собственности. То же самое можно сделать в личном кабинете на сайте Росреестра. Спустя несколько дней информация в ЕГРН будет обновлена.

В чем смысл закладной?

Закладная относится к особому виду ценных бумаг, она одновременно удостоверяет право ее владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой, без представления других доказательств существования этих обязательств, а также право залога на имущество, обремененное ипотекой.

Нужно ли забирать закладную из Росреестра?

Электронная закладная хранится и учитывается в депозитарии, работу которого регулирует Банк России. Электронная закладная упрощает процесс сделки, так как банку или заемщику не нужно забирать ее из Росреестра после регистрации ипотеки, после погашения кредита банк без участия клиента снимает залог с жилья в Росреестре.

Что делать если банк потерял закладную на квартиру?

Следует посетить региональное отделение Росреестра со следующими документами:

- Заявление на снятие обременения.

- Копии уставных документов банка, заверенные у нотариуса.

- Подтверждение права собственности на недвижимость.

- Письмо от кредитора о погашение долга по ипотеке.

- Закладная.

Где хранится погашенная закладная?

Погашенную закладную следует предъявить в учреждение Росреестра для снятия обременения и хранить вместе с другими документами по ипотеке.

Когда отменили закладные?

Нововведение вступает в силу с 25 декабря. «Это очень удобно для наших клиентов. Больше не нужно оформлять закладную в банке и регистрировать ее в Росреестре. И после выплаты кредита для снятия обременения клиенту делать ничего не нужно — банк сам отправит в Росреестр данные о погашении.

Когда переходит право собственности на квартиру при ипотеке?

Когда переходит право владения? При покупке квартиры в ипотеку она сразу же после заключения договора становится собственностью заемщика. Это значит, что после подписания ипотечного кредитного договора можно сразу же приступать к оформлению документов, провести регистрацию в Росреестре.

Это значит, что после подписания ипотечного кредитного договора можно сразу же приступать к оформлению документов, провести регистрацию в Росреестре.

Что делать после приемки квартиры при ипотеке?

После подписания акта приемки-передачи один экземпляр должен оставаться у вас, а второй забирает себе застройщик. Далее необходимо сделать как минимум пять ксерокопий данного документа. Одну из них в течение пяти рабочих дней вам необходимо предоставить в кредитный отдел того банка, где у вас оформлена ипотека.

Зачем нужно оформлять закладную?

Закладная — это ценная бумага, она подтверждает передачу недвижимости в залог кредитной организации. Если заёмщик неплатёжеспособен, с помощью этого документа банк возместит убытки через продажу залога, при этом не понадобятся другие доказательства, например, договор по кредиту.

Определение, как они работают, плюсы и минусы

К

Джеймс Чен

Полная биография

Джеймс Чен, CMT — опытный трейдер, инвестиционный консультант и стратег глобального рынка.

Узнайте о нашем редакционная политика

Обновлено 08 февраля 2021 г.

Рассмотрено

Сомер Андерсон

Рассмотрено Сомер Андерсон

Полная биография

Сомер Дж. Андерсон является дипломированным бухгалтером, доктором бухгалтерского учета и профессором бухгалтерского учета и финансов, который работает в сфере бухгалтерского учета и финансов более 20 лет. Ее опыт охватывает широкий спектр областей бухгалтерского учета, корпоративных финансов, налогов, кредитования и личных финансов.

Узнайте о нашем Совет финансового контроля

Факт проверен

Факт проверен Катрина Мюнхеньелло

Полная биография

Катрина Авила Мунихелло — опытный редактор, писатель, проверяющий факты и корректор с более чем четырнадцатилетним опытом работы с печатными и онлайн-изданиями.

Узнайте о нашем редакционная политика

Что такое ипотечная облигация?

Ипотечная облигация обеспечена ипотекой или пулом ипотечных кредитов, которые обычно обеспечены недвижимостью и недвижимым имуществом, например оборудованием.

Ключевые выводы

- Ипотечная облигация — это облигация, обеспеченная недвижимостью или недвижимостью.

- В случае дефолта держатели ипотечных облигаций могут продать лежащее в основе облигации имущество, чтобы компенсировать дефолт.

- Ипотечные облигации, как правило, более безопасны, чем корпоративные облигации, и, следовательно, обычно имеют более низкую доходность.

Нажмите «Играть», чтобы узнать все об ипотечных облигациях

Общие сведения об ипотечных облигациях

Ипотечные облигации обеспечивают защиту инвестора, поскольку основная сумма обеспечена ценным активом. В случае дефолта держатели ипотечных облигаций могут продать базовое имущество, чтобы компенсировать дефолт и обеспечить выплату дивидендов.

Когда человек покупает дом и финансирует покупку с помощью ипотечного кредита, кредитор редко сохраняет право собственности на ипотечный кредит. Вместо этого он продает закладную на вторичном рынке другой организации, такой как инвестиционный банк или предприятие, спонсируемое государством (GSE). Эта организация упаковывает ипотечный кредит в пул других кредитов и выпускает облигации с ипотечными кредитами в качестве обеспечения.

Когда домовладельцы выплачивают свои ипотечные кредиты, процентная часть их платежа используется для выплаты дохода по этим ипотечным облигациям. Пока большинство домовладельцев в ипотечном пуле вносят свои платежи, ипотечная облигация является безопасной и надежной ценной бумагой, приносящей доход.

Преимущества и недостатки ипотечных облигаций

Недостатком ипотечных облигаций является то, что их доходность, как правило, ниже, чем доходность корпоративных облигаций, поскольку секьюритизация ипотечных кредитов делает такие облигации более безопасными для инвестиций. Преимущество состоит в том, что если домовладелец не выплачивает ипотечный кредит, держатели облигаций могут претендовать на стоимость собственности домовладельца. Имущество может быть ликвидировано, а вырученные средства могут быть использованы для компенсации держателям облигаций. Еще одним преимуществом ипотечных облигаций является то, что они являются более безопасными инвестициями, чем, например, акции.

Преимущество состоит в том, что если домовладелец не выплачивает ипотечный кредит, держатели облигаций могут претендовать на стоимость собственности домовладельца. Имущество может быть ликвидировано, а вырученные средства могут быть использованы для компенсации держателям облигаций. Еще одним преимуществом ипотечных облигаций является то, что они являются более безопасными инвестициями, чем, например, акции.

Напротив, инвесторы в корпоративные облигации практически не имеют возможности обратиться за помощью, если корпорация не в состоянии заплатить. В результате, когда корпорации выпускают облигации, они должны предлагать более высокую доходность, чтобы побудить инвесторов взять на себя риск необеспеченного долга.

2,1 трлн долларов США

Сумма ценных бумаг, обеспеченных ипотечными кредитами, удерживаемых Федеральной резервной системой.

Одно серьезное исключение из общего правила, согласно которому ипотечные облигации представляют собой надежную инвестицию, стало очевидным во время финансового кризиса конца 2000-х годов. В преддверии этого периода инвесторы поняли, что они могут получать более высокую доходность, покупая облигации, обеспеченные субстандартными ипотечными кредитами — ипотечные кредиты, предлагаемые покупателям с плохой кредитной историей или неподтвержденным доходом, — и при этом пользоваться предполагаемой безопасностью инвестирования в обеспеченный долг.

В преддверии этого периода инвесторы поняли, что они могут получать более высокую доходность, покупая облигации, обеспеченные субстандартными ипотечными кредитами — ипотечные кредиты, предлагаемые покупателям с плохой кредитной историей или неподтвержденным доходом, — и при этом пользоваться предполагаемой безопасностью инвестирования в обеспеченный долг.

К сожалению, дефолт по этим низкокачественным ипотечным кредитам вызвал кризис, во время которого дефолт по многим ипотечным облигациям стоил инвесторам миллионы долларов. После кризиса к таким ценным бумагам был применен повышенный контроль. Тем не менее, ФРС по-прежнему владеет значительным количеством ценных бумаг с ипотечным покрытием (MBS), таких как ипотечные облигации. По данным Федерального резервного банка Сент-Луиса, по состоянию на февраль 2021 года ФРС владела MBS на сумму около 2,1 триллиона долларов.

Источники статьи

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы.

Федеральный резервный банк Сент-Луиса. «Активы: ценные бумаги, находящиеся в прямом владении: ценные бумаги, обеспеченные ипотекой: уровень среды». По состоянию на 12 февраля 2021 г.

Что такое ипотечная облигация?

Когда дело доходит до инвестирования, кажется, что сегодня доступно бесконечное количество вариантов. Среди наиболее популярных вариантов инвестирования – недвижимость, акции и облигации. И, чтобы все было интересно, в каждой из этих инвестиционных категорий вы найдете множество вариантов инвестиций для рассмотрения.

Мы сосредоточимся на одной категории инвестиций: облигациях. Облигации выпускаются правительствами и корпорациями для привлечения денег. В обмен на ваши инвестиции эмитент выплачивает проценты в течение установленного периода времени с последующим погашением облигации при наступлении срока погашения.

Облигации выпускаются правительствами и корпорациями для привлечения денег. В обмен на ваши инвестиции эмитент выплачивает проценты в течение установленного периода времени с последующим погашением облигации при наступлении срока погашения.

Тип облигации, на котором мы собираемся сосредоточиться, — это ипотечная облигация.

Ипотечная облигация обеспечена пулом ипотечных кредитов, которые служат обеспечением для облигации. Идея состоит в том, что облигация будет погашена до тех пор, пока большинство домовладельцев в пуле регулярно выплачивают ипотеку.

В этой статье вы узнаете больше о вариантах инвестирования в ипотечные облигации, о рисках и преимуществах инвестирования в ипотечные облигации, а также о том, как начать.

Как работают ипотечные облигации? Прежде чем мы углубимся в ипотечные облигации, давайте заглянем за кулисы, чтобы увидеть, как обычно работают ипотечные кредиторы. Это может вас удивить, но ипотечные кредиторы обычно не обслуживают кредиты, которые они выдают, очень долго.

Ипотечные кредиторы обычно продают выданные кредиты вскоре после их финансирования. Кредиторы, которые работают таким образом, в первую очередь получают прибыль от денег, которые они зарабатывают, выдавая кредиты и продавая их инвесторам, а не от процентов, выплачиваемых заемщиками по кредитам.

Кредиторы обычно продают пакетные ипотечные кредиты на вторичном рынке инвестиционным банкам или спонсируемым государством предприятиям, таким как Fannie Mae или Freddie Mac. Инвестиционный банк или организация, которая покупает кредиты кредитора, скорее всего, объединит их с пулом других ипотечных кредитов и продаст их инвесторам в виде облигаций с ипотечным покрытием.

К вашему сведению: ипотечная облигация отличается от ипотечного кредита. Ипотечный кредит — это долг, который заемщик соглашается погасить кредитору с процентами в течение срока кредита. Ипотечная облигация — это инвестиция (например, акция или облигация), обеспеченная пулом ипотечных кредитов. Ипотека выступает в качестве залога для облигации.

Инвесторы зарабатывают деньги на ипотечных облигациях двумя способами:

- Регулярные процентные платежи: Когда домовладельцы осуществляют ежемесячные платежи по ипотечным кредитам, эмитент облигаций выплачивает часть процентов держателям облигаций.

- Оценка: Поскольку ипотечные облигации являются инвестиционными ценными бумагами, их стоимость может увеличиваться или уменьшаться. Если вы продадите свою облигацию, когда ее стоимость повысится, вы получите прибыль.

Ипотечные облигации также имеют встроенную защиту для инвесторов. Если значительная часть ипотечных кредитов не выплачена, эмитент облигаций может продать недвижимость, обеспеченную облигациями. Это создает инвестиционную среду с низким уровнем риска для инвесторов.

Облигации являются пассивными инвестициями с низким уровнем риска и обычно имеют более низкую норму прибыли, чем более рискованные варианты инвестиций.

GSE спонсируется и регулируется правительством США, но действует как частная компания. Есть два GSE: Fannie Mae и Freddie Mac. И каждый из них играет важную роль на вторичном рынке ипотечных ценных бумаг.

Есть два GSE: Fannie Mae и Freddie Mac. И каждый из них играет важную роль на вторичном рынке ипотечных ценных бумаг.

Fannie Mae и Freddie Mac также играют важную роль в сфере недвижимости. Оба устанавливают стандарты андеррайтинга для обычных кредитов. На самом деле, Fannie и Freddie будут покупать только те ипотечные кредиты, которые соответствуют их стандартам андеррайтинга.

Fannie Mae и Freddie Mac покупают большую часть ипотечных кредитов, которые кредиторы продают на вторичном рынке. Когда Fannie и Freddie покупают ипотечные кредиты, они создают дополнительную ликвидность для кредиторов. И поскольку у них больше нет ипотечных долгов в их книгах, кредиторы могут продолжать выдавать жилищные кредиты, что помогает поддерживать низкие ставки по ипотечным кредитам.

Поскольку ссуды должны соответствовать стандартам Fannie и Freddie, для кредиторов менее привлекательно продавать ипотечные ссуды с высоким уровнем риска в виде ипотечных облигаций. Стимулирование кредиторов к соблюдению этих стандартов помогает поддерживать стабильность рынка ипотечных облигаций и делает ипотечные облигации, обеспеченные GSE, хорошими инвестициями с низким уровнем риска.

Существует два типа ипотечных облигаций: сквозные ценные бумаги и обеспеченные ипотекой ценные бумаги.

Сквозные ценные бумагиНаиболее распространенным типом ипотечных облигаций (и более простым для понимания) являются сквозные ценные бумаги. Сквозные ценные бумаги получили свое название от ежемесячных платежей, которые переходят от заемщиков к сторонним поставщикам услуг для эмитентов облигаций и держателям облигаций.

Допустим, вы покупаете облигацию с ипотечным покрытием, и ваша облигация представляет собой сквозную ценную бумагу, обеспеченную 100 ипотечными кредитами. После того, как домовладельцы заплатят специалисту по обслуживанию кредита, сервисер передаст вам сумму, на которую вы имеете право, что составляет 1/100 ежемесячных платежей по ипотеке по 100 кредитам.

Обеспеченные ипотечные ценные бумаги (CMO) Чуть менее распространенные и немного более сложные CMO представляют собой тип сквозных ценных бумаг, обеспеченных ипотекой, но с ключевым отличием: ипотечные кредиты делятся на транши с уровнем риска в транше будут отражены его рейтингом и процентной ставкой.

Допустим, вы покупаете ОКУ, обеспеченную 100 ипотечными кредитами. Собранная прибыль от ежемесячных платежей по ипотечным кредитам затем будет разделена между траншами, каждый со своей конкретной процентной ставкой.

Самый старший транш, который является наименее рискованным траншем, может предложить более низкую прибыль, потому что он является первым в очереди на получение платежей и состоит из кредитов с высоким рейтингом, которые вряд ли будут дефолтными. Младший транш, который является более рискованным, может предложить более высокую прибыль, чтобы компенсировать инвесторам их дополнительный риск.

Как инвестор, вы можете приобретать различные транши в зависимости от желаемого уровня риска и доходности.

Правильная ипотечная облигация для вас будет зависеть от ваших инвестиционных целей и задач. Менее опытные инвесторы могут предпочесть простоту сквозных ценных бумаг, в то время как те, кто ищет больше возможностей, могут оценить CMO.

Влияют ли ипотечные облигации на ставки по ипотечным кредитам? Хотя многие факторы влияют на ставки по ипотечным кредитам, такие как решения Федеральной резервной системы, состояние экономики и инфляция, рынок облигаций является еще одним фактором, который может влиять на ставки по ипотечным кредитам.

Рынок облигаций влияет на ставки по ипотечным кредитам, но зависимость обратная. Когда ставки по ипотечным кредитам низкие, цены на ипотечные облигации имеют тенденцию к росту. Когда ставки по ипотечным кредитам высоки, цены на ипотечные облигации, как правило, падают.

Почему? Когда процентные ставки по ипотечным кредитам низкие, потенциальные покупатели жилья наводняют рынок, покупая дома по доступным ставкам по ипотечным кредитам. Больше покупателей жилья означает, что кредиторы могут продать больше ипотечных кредитов на вторичном рынке.

Когда процентные ставки по ипотечным кредитам растут, дома становятся дороже. Меньшее количество ипотечных кредитов означает меньшее количество ипотечных облигаций, что снижает их стоимость.

Мы видели это в последних новостях. Ипотечные ставки были на историческом минимуме, а покупка жилья была на рекордно высоком уровне во время пандемии COVID-19. В этот период резко возрос спрос на ипотечные облигации. Теперь, когда ставки по ипотечным кредитам начинают расти, а покупка жилья замедляется, ставки по ипотечным облигациям, вероятно, снизятся. [1]

[1]

Инвесторы должны регулярно сопоставлять риск, с которым они сталкиваются, с вознаграждением, которое они могут получить. Ипотечные облигации безопасны и надежны. Помните, что многие ипотечные облигации обеспечены полным доверием и доверием федерального правительства. Безопаснее и надежнее этого не бывает.

Акции и другие инвестиции могут обещать более высокие доходы, но они также сопряжены с более высоким уровнем риска. Инвесторы в акции знают, что их инвестиции могут быстро и без предупреждения обесцениться.

Ипотечные облигации намного стабильнее. Они предлагают инвесторам предсказуемый поток доходов, и основные инвестиции почти всегда возвращаются.

Риски инвестирования в ипотечные облигации Хотя ипотечные облигации считаются безопасными инвестициями, все же существуют некоторые риски, о которых следует помнить. Двумя наиболее распространенными рисками являются инфляция и риск дефолта.

- Инфляция: Ставки по ипотечным облигациям колеблются в пределах 1–3%. Но когда вы видите лишь скромную отдачу от краткосрочных инвестиций, инфляция может съедать ожидаемую прибыль. Вот почему это помогает инвестировать в ипотечные облигации на длительный срок. Долгосрочные инвестиции позволяют вам пережить колебания рынка. Например, если вы близки к выходу на пенсию, покупка ипотечных облигаций во время высокой инфляции может быть не лучшим способом получения прибыли от ваших инвестиционных долларов.

- Риск дефолта: Хотя Fannie Mae и Freddie Mac поддерживают многие ипотечные облигации, они не обеспечивают их все, потому что покупают только обычные ипотечные кредиты. Некоторые частные компании выпускают ипотечные облигации, обеспеченные нетрадиционными ипотечными кредитами. Эти ценные бумаги, обеспеченные ипотекой, могут обеспечить более высокую доходность, но они более подвержены дефолту. Вам нужно всего лишь оглянуться на финансовый кризис 2008 года, чтобы понять уровень риска, который вы можете принять с нетрадиционными кредитами.