Оформление рассрочки без официального источника работы

Покупательная способность граждан не всегда находится на высоком уровне. Чтобы обеспечить рост объемов продаж финансовые организации такую услугу как рассрочка. Но, данный финансовый продукт – это не всегда то, что предлагают отечественному потребителю в магазинах. В большинстве случаев, за возможность оплатить товар частями придется платить. Другое дело, что даже эта возможность открыта не для всех. Ниже мы расскажем, как можно оформить рассрочку без официальной работы и справки о доходах.

Что такое рассрочка в магазине

Рассрочка – это возможность оплатить стоимость товара равными частями без начисления процентной ставки. Главная особенность – это то, что такая возможность со стороны продавца или банка предоставляется абсолютно безвозмездно.

Поэтому рассрочкой не является финансовая услуга, которая предусматривает:

- Начисление процентов за пользование услугами банка или другой финансовой компании;

- Взимание единоразовой комиссии при оформлении;

- Оплату ежемесячных комиссий за услуги продавца или банка, который спонсирует рассрочку;

- Навязывание дополнительного страхования жизни и здоровья заемщика.

Другими словами, все то, что предлагают в современных магазинах, трудно назвать рассрочкой. В большинстве своем – это услуги кредитования. Но есть акционные предложения от производителей или розничных сетей, когда определенную группу товара на короткий срок можно купить бесплатно, то есть оплатить ее цену за определенный период.

Важная информация: при оформлении рассрочки, а она оформляется всегда через некий банк (партнёра магазина), в обязательном порядке отказывайтесь от услуги добровольного страхования жизни и здоровья. Сотрудник банка может настаивать на этом, убеждать Вас, что без этого не одобрят кредит и т.д. Но на деле абсолютно не так. Единственное, что может измениться: это срок рассрочки. Например, при оформлении добровольного страхования товар можно оплатить за 24 месяца, а при отказе от дополнительных услуг это можно сделать только на 10 месяцев.

Как реально купить товар в рассрочку, не имея официальной работы

Приобрести товар или услугу в рассрочку, не имея официальной работы сложно, но можно.

Советы как оформить рассрочку:

- Выбрать акционный товар, на который в текущий момент действует акция. Сегодня может быть акция на ноутбуки, завтра на стиральные машины и т.д.

- Поинтересоваться у представителей банка о размере процентной ставки, которая установлена на продукт «Рассрочка». Может случиться так, что банк просто так называет кредитную линию, но при этом устанавливает некую ставку на услугу;

- Попросить обязательно у кредитного специалиста не оформлять добровольное страхование;

- Внимательно изучить условия кредитного договора, удостоверившись, что в нем будет установлена 0% ставка по кредиту, что не будет установлено никаких дополнительных комиссий и платежей.

Внимание: перед оформлением рассрочки всегда необходимо мониторить цену на подобный товар у конкурентов. Может быть следующая ситуация: на товар намеренно завышается цена, потом оформляется рассрочка, клиенту предоставляется скидка, которая перечисляется банку в качестве оплаты его услуг. Фактически, оформляется кредитный договор, где оплата за проценты – это предоставленная скидка.

Фактически, оформляется кредитный договор, где оплата за проценты – это предоставленная скидка.

Что может повлиять на решения банка о предоставлении рассрочки:

- Наличие плохой или положительной истории. Если раньше клиент обращался уже за кредитом в банк, исправно его погашал и т.д., то ему в очередной раз одобрят и этот займ, даже при отсутствии официального источника работы. Если кредитная история будет плохой, то даже с официальным заработком, получить услугу сложно. Будет установлена высокая процентная ставка за счет высоких рисков со стороны банка;

- Наличие собственности. Представители финансовых учреждений прекрасно понимают, что сейчас не все оформлены официально, хотя и получают неплохой доход. Поэтому, если в собственности есть автомобиль, недвижимость, или в этом магазине неоднократно приобреталась дорогая техника, то заявка на рассрочку также будет одобрена.

Для того, чтобы оформить товар в рассрочку необходимы такие документы:

- Паспорт;

- СНИЛС;

- Любой другой документ, удостоверяющий личность.

Запомните, что сами розничные сети не являются инвесторами покупателей. Они не предоставляют товары в рассрочку.

Может быть ситуация, когда понравившейся товар продается там, где нет кредитных специалистов. В таком случае необходимо у продавца попросить счет-фактуру, налоговую накладную, где будут указаны реквизиты для зачисления средств. С этим пакетом документов можно обратиться в банк, где предлагают услугу рассрочки. Оформления будет аналогичным.

Рассрочка в наличной форме от МФО, банка: возможна или нет?

Получить рассрочку напрямую в банке практически невозможно. Неким подобием такой услуги может стать оформленная кредитная карта, где будет установлен льготный период. За пользование средствами во время льготного периода платить не придется. Как правило, такая рассрочка не превышает 60 дней.

Если речь идет о микрофинансовых организациях, МФО, то здесь получить рассрочку можно. Почти все МФО для привлечения новых клиентов устраивают акции, когда за пользование кредитными средствами можно не платить. Это и есть своего рода рассрочка.

Это и есть своего рода рассрочка.

Особенности рассрочки от МФО:

- Минимальный срок пользования, который не превышает 10-14 дней;

- Минимальная сумма – всего пару тысяч.

Преимущества оформления рассрочки от таких организаций:

- Оперативное оформление, которое может занять несколько минут;

- Возможность получить деньги на карту и использовать их по назначению;

- Установленные минимальные требования к заемщику позволяют получить «бесплатные» средства всем совершеннолетним гражданам.

Оформление рассрочки в МФО

Для оформления рассрочки в МФО и получения наличных средств необходимо:

- Выбрать то МФО, где действует акция;

- Подать кредитную онлайн заявку на услугу, заполнив необходимую анкету;

- Получить смс-сообщение о решении компании;

- Получить деньги на карту, банковский счет или электронный кошелек.

Такие организации имеют специальные сервера-сайты, где решение о выдаче средств принимает машина, а не человек.

Таким образом, получить рассрочку на товары и услуги, или бесплатно получить деньги в наличной форме не так и просто. Это вполне объяснимо: ни банкам, ни МФО, ни самим магазинам не выгодно выдавать средства, не получая взамен некий приток денежных средств. Но при определенном везении, акционных предложениях, финансовой грамотности и настойчивости это сделать можно.

Правила оформления рассрочки и кредита

Правила оформления рассрочки и кредита- Крупная Бытовая техника

- Климатическая техника

- Аудио-теле-видео и компьютерная техника

- Мелкая бытовая техника для дома и кухни

-

Аэрогрили -

-

Весы Безмены -

Комбайны, измельчители -

Кофемолки и кофеварки -

Массажеры и массажные ванночки -

Микроволновые печи -

Миксеры, блендеры, йогуртницы -

Мультиварки, скороварки, фритюрницы,маринаторы -

Мясорубки, соковыжималки -

Пароварки -

Пылесосы- Пылесосы BOSCH

- Пылесосы CENTEK

- Пылесосы DAEWOO, DeLONGHI

- Пылесосы DELTA

- Пылесосы ENDEVER, WILLMARK

- Пылесосы LG

- Пылесосы MIDEA

- Пылесосы ROWENTA, RUBIN, ROLSEN, REDMOND

- Пылесосы SCARLET, SINBO, MAGNI, VITEK, MAXIMA+KITFORT+BEON

- Пылесосы SUPRA

- Пылесосы THOMAS, BORK

- Пылесосы САМСУНГ

-

Пылесосы — мешки, фильтры и комплектующие -

Сушилки электрические для овощей и фруктов -

Телефоны радио и стационарные -

Техника для стрижки и комплектующие -

Техника для ухода за волосами -

Фритюрницы, яйцеварки -

Хлебопечи -

Часы (радио- и механические) и радиоприемники -

Шашлычницы электрические -

Швейные машины -

Комплектующие к швейным машинам -

Утюги -

Отпариватели, пароочистители -

Термопоты и самовары электрические -

Чайники электрические -

Электрооткрыватели и электроточилки -

Эпиляторы, маникюрные наборы -

Генераторы льда

-

- Посуда и пластмассовые изделия

- Товары для дачи и отдыха

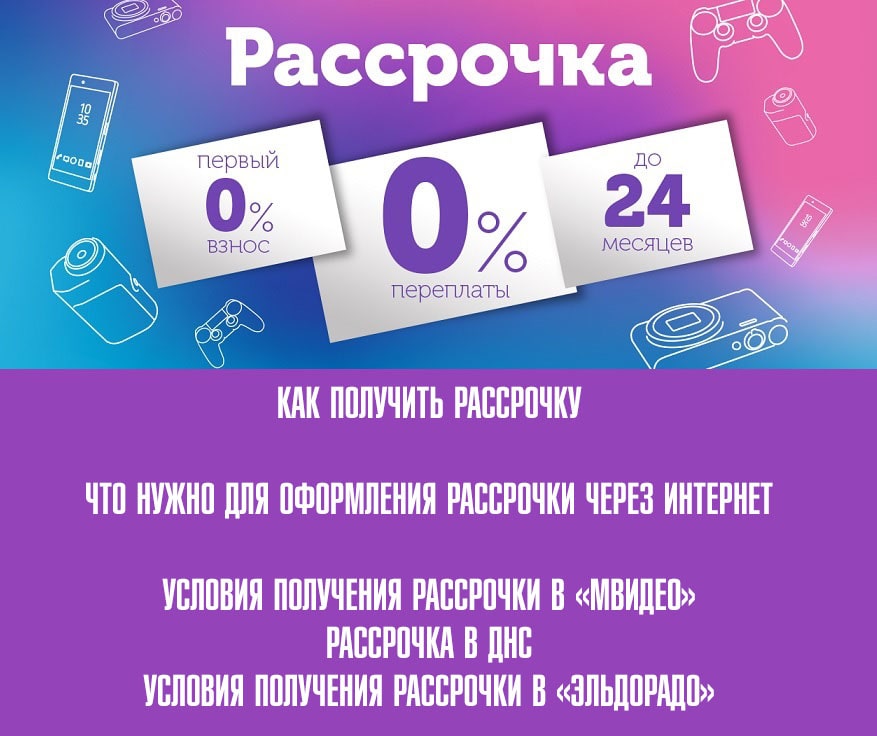

Рассрочка

Оформить Рассрочку за 3 минуты — легко!

Добавляйте товары в корзину и покупайте в рассрочку без переплаты. В корзине на сайте есть соответствующая форма оплаты от банка-партнера Тинькофф — «КУПИТЬ В РАССРОЧКУ».

В корзине на сайте есть соответствующая форма оплаты от банка-партнера Тинькофф — «КУПИТЬ В РАССРОЧКУ».

При оформлении рассрочки выбирайте наиболее предпочтительнее для Вас вариант из условий ежемесячной оплаты. В зависимости от цены товара Вы увидите сумму ежемесячного погашения задолженности. Так легко можно оценить доступность покупки и ее выгоды именно для Вас.

Что такое рассрочка?

Основные отличия рассрочки от кредита.

Рассрочка — это кредит, но без оплаты процентов покупателем. Она работает так: вы оплачиваете покупку в нашем интернет-магазине деньгами банка, а потом равными частями возвращаете их в течение оговоренного срока, выбранного вами при заполнении заявки. Проценты при этом покупатель не платит, так как за Вас их оплачивает наша компания.

При покупке строительного оборудования в кредит оплату процентов по кредиту берет на себя покупатель. Процент зависит от срока на который вы планируете взять кредит.

Как происходит процесс получения рассрочки у нас на сайте?

После выбора товара и добавления его в корзину вы можете выбрать способ оплаты «Рассрочка» Останется лишь заполнить анкету, дождаться положительного решения и получить товар.

Путь для покупателя.

- Добавьте товар в корзину.

- Выберите способ оплаты «Рассрочка».

- Заполните короткую заявку на рассрочку.

- Банк принимает решение по заявке.

- Вы узнаете решение по смс, e-mail или на экране монитора (срок ответа до 2 минут).

- Подпишите договор с банком. Договор может быть подписан через СМС или на встрече с представителем. Для назначения встречи банк свяжется с Вами.

- Банк уведомляет магазин о готовности выдать рассрочку.

- Вы получаете товар выбранным способом доставки.

Кто может воспользоваться рассрочкой?

| Как погашать рассрочку. |

В случае погашения рассрочки с дебетового или кредитного счета, достаточно зайти в интернет-банкинг и выбрать карту, с которой нужно осуществить перевод средств. Основной плюс: нет необходимости использовать сторонние организации.

При использовании варианта погашения с карты другого банка, необходимо указать данные карты (номер, CVC и ФИО). Проведение платежа не занимает большого количества времени.

Обратите внимание! Решение о предоставлении рассрочки в Tinkoff принимается на основании целого ряда фактора, в том числе оказывает влияние кредитная история потенциального клиента. Если у него отсутствуют штрафы и задолженности, то шансов будет значительно выше.

Если у него отсутствуют штрафы и задолженности, то шансов будет значительно выше.

По вопросам, связанным с выдачей рассрочки, обращайтесь на горячую линию:

8 (800) 555-08-08

Круглосуточно и бесплатно из любой точки России.

Получите бесплатную консультацию

Пошаговая инструкция по оформлению рассрочки

Карта рассрочки Свобода | Оформить карту рассрочки в Банке Хоум Кредит

Как работает

карта рассрочки Свобода

Стоимость покупок у партнеров делится на 10 равных платежей

ежемесячный

платеж

60 000₽

Смартфон18 000₽

Юрист объясняет, как не погореть на рассрочке

Несмотря на то, что этот год отметился явным снижением цены квадратного метра, позволить себе собственное жилье по-прежнему может далеко не каждый (даже очень работящий) желающий. Самые смелые, а в некоторой степени даже авантюрные белорусы нашли выход — предлагают продавцам расстаться со своими квартирами на «особых» условиях. Часть суммы сразу, а остальная в рассрочку, причем соотношение может достигать 30% к 70%.

Самые смелые, а в некоторой степени даже авантюрные белорусы нашли выход — предлагают продавцам расстаться со своими квартирами на «особых» условиях. Часть суммы сразу, а остальная в рассрочку, причем соотношение может достигать 30% к 70%.

«Куплю квартиру в рассрочку до $50 000. Желательно недалеко от метро (10 мин. пешком). Интересует след. информация: улица и номер дома, год постройки, материал стен; общая площадь, жилая площадь, площадь кухни; этаж, солнечная/не солнечная сторона; состояние квартиры, что остается в квартире, фото, если есть, и т. д. Предлагайте, пожалуйста, адекватную стоимость!» — предупреждает продавцов Николай.

«Куплю недорого однокомнатную квартиру или комнату в Минске, было бы неплохо, если бы кто-то был заинтересован в рассрочке платежа (оплата сразу 50% ), мало ли какие ситуации», — рассуждает еще одна будущая собственница.

«Куплю квартиру 1—2-комн. в черте города Минска до $55 000: 30% от стоимости наличными и 70% в рассрочку на 2—3 года. Оформление рассрочки. Жду ваших предложений», — не теряет надежду еще один белорус.

Оформление рассрочки. Жду ваших предложений», — не теряет надежду еще один белорус.

Оформление договора рассрочки, особенно при условии получения на руки менее чем половины ее стоимости, видится не самым выгодным вариантом для продавца. И все же, раз есть спрос, будет и предложение. Onliner.by узнал у юриста, как следует оформлять документы, чтобы не погореть на рассрочке.

— На самом деле, в рассрочке нет ничего страшного — главное правильно оформить документы и заранее предвидеть «скользкие» моменты, — объясняет адвокат Сергей Зикрацкий. — Как такового договора рассрочки не существует — между сторонами заключается обычный договор купли-продажи недвижимого имущества, в котором в части оплаты предусмотрен механизм рассрочки (обычно расчет за квартиру происходит сразу и в полном объеме, но стороны могут определить иное и прописать свои сроки оплаты).

Есть несколько ключевых моментов, которые стоит заранее продумать. Надо сразу определиться, когда будет оформлен переход права собственности на квартиру. В интересах продавца — не оформлять переход права собственности до окончательного расчета, а только передать жилье в пользование покупателю. Законом предусмотрена следующая норма: если по договору прописана рассрочка, имущество считается находящимся в залоге у продавца. При регистрации договора купли-продажи в агентстве по государственной регистрации и земельному кадастру сразу же ставится запрет на отчуждение недвижимости (если иное не прописано в договоре). Этот запрет — неплохая защита для продавца. Правда, если покупатель по каким-то причинам не выплатит необходимую сумму, продавцу потом придется проделать немало бумажной работы, чтобы снять запрет и иметь возможность реализовать квартиру.

В интересах продавца — не оформлять переход права собственности до окончательного расчета, а только передать жилье в пользование покупателю. Законом предусмотрена следующая норма: если по договору прописана рассрочка, имущество считается находящимся в залоге у продавца. При регистрации договора купли-продажи в агентстве по государственной регистрации и земельному кадастру сразу же ставится запрет на отчуждение недвижимости (если иное не прописано в договоре). Этот запрет — неплохая защита для продавца. Правда, если покупатель по каким-то причинам не выплатит необходимую сумму, продавцу потом придется проделать немало бумажной работы, чтобы снять запрет и иметь возможность реализовать квартиру.

Интересы покупателя страхуются просто — его своевременной оплатой жилья согласно договору. Всегда актуальным остается вопрос относительно инфляционных рисков. Чтобы избежать сложных ситуаций, надо вспомнить одну из норм Гражданского кодекса, в которой прописано: стороны могут установить цену по договору в иностранной валюте при условии оплаты в белорусских рублях. Поэтому в документах надо обязательно оговорить: квартира продается, к примеру, за $50 000, а оплата производится по курсу Нацбанка на дату платежа (при этом указать — $15 000 оплачиваются в течение 5 дней с момента подписания договора, оставшиеся $35 000 оплачиваются по $1000 ежемесячно по курсу Нацбанка на дату оплаты до такого-то числа). Так продавец сможет себя застраховать.

Поэтому в документах надо обязательно оговорить: квартира продается, к примеру, за $50 000, а оплата производится по курсу Нацбанка на дату платежа (при этом указать — $15 000 оплачиваются в течение 5 дней с момента подписания договора, оставшиеся $35 000 оплачиваются по $1000 ежемесячно по курсу Нацбанка на дату оплаты до такого-то числа). Так продавец сможет себя застраховать.

Есть еще одна норма, которую также можно использовать для своего спокойствия: по общему правилу односторонний отказ от исполнения договора невозможен. Но стороны в договоре могут установить иное: поэтому стоит прописать, что в случае просрочки платежа (15 дней, к примеру) продавец имеет право в одностороннем порядке отказаться от исполнения договора. При таком развитии ситуации покупатель обязан будет возвратить квартиру, а продавец — полученные денежные средства. Также можно предусмотреть начисление пени за просрочку платежа.

Принтеры и МФУ в каталоге Onliner.by

Как взять рассрочку, если официально не работаешь, где угодно

Покупка товаров в рассрочку привлекает, когда возникает острая необходимость в вещи, а денег на ее покупку в данный момент недостаточно или вообще нет. Но позволят ли такой способ расчета за товар или услугу покупателю, который официально нетрудоустроен, большой вопрос. Бробанк разобрался, как взять рассрочку, если официально не работаешь, что делать, если в ней откажут и какие есть альтернативы.

Но позволят ли такой способ расчета за товар или услугу покупателю, который официально нетрудоустроен, большой вопрос. Бробанк разобрался, как взять рассрочку, если официально не работаешь, что делать, если в ней откажут и какие есть альтернативы.

Что означает покупка в рассрочку

Рассрочка — это особая форма оплаты товара, при которой сумму за покупку вносят не полностью, а по частям в течение определенного периода. Но приобретенный таким способом товар переходит в пользование покупателя сразу после внесения первого взноса или заключения договора рассрочки.

Рассрочка — одна из форм кредитования, но при ней кредитные отношения номинально возникают между покупателем и продавцом. Форму расчета обязательно фиксируют в письменном виде заключением договора. В документе прописывают обязательные условия:

- стоимость покупки;

- способы оплаты;

- период выплаты по частям;

- размер ежемесячных платежей;

- график расчета.

Возраст для рассрочки не устанавливают на законодательном уровне. Но так как дееспособными считаются в РФ граждане от 18 лет, то этот возраст и признается минимальным для оформления такой формы расчета. Нет и единой информации по максимальной верхней границе.

Даже при оформлении кредитов банковские учреждения указывают разный предельный возраст для получения займа. Поэтому, если пожилому человеку безосновательно откажут в рассрочке, это будет считаться дискриминацией по возрастному признаку. Отказ можно оспорить в судебном порядке, но пожилые покупатели редко связываются с судами. Они предпочитают отказаться от товара или оплатить его сразу.

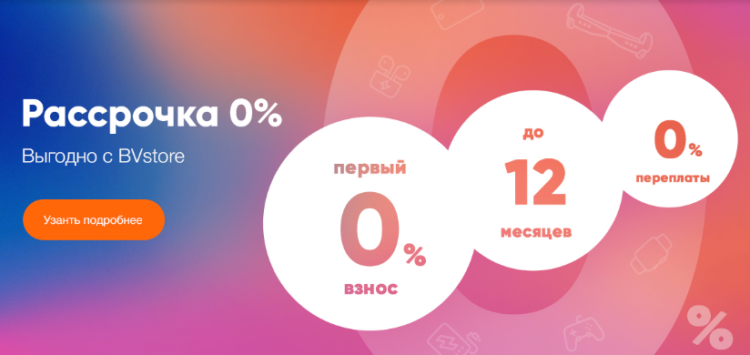

Популярная форма рассрочки — 0-0-24. Такая программа означает что нет первого взноса, отсутствует процентная ставка, а срок действия договора — 24 месяца. То есть клиент должен выплачивать ежемесячно определенную сумму в течение 2-х лет.

Отличие кредита от рассрочки в том, что при оформлении займа клиент берет деньги напрямую у банка на приобретение товара. Купленная таким способом вещь сразу же становится собственностью покупателя. А при рассрочке товар выдают на условиях пользования. Только при внесении последней оплаты покупатель становится полноправным владельцем. Также товар в рассрочке служит гарантией выплаты, так как в любой момент продавец может изъять неоплаченную покупку.

Купленная таким способом вещь сразу же становится собственностью покупателя. А при рассрочке товар выдают на условиях пользования. Только при внесении последней оплаты покупатель становится полноправным владельцем. Также товар в рассрочке служит гарантией выплаты, так как в любой момент продавец может изъять неоплаченную покупку.

Как оформить товар в рассрочку

Оформить рассрочку можно только в магазине, в котором продают товар или оказывают услугу. Стороны заключают письменный договор, по экземпляру для каждой. Если одна из сторон не будет выполнять свои обязанности, можно подать в суд.

Рассрочка доступна для каждого клиента магазина. Требования к клиенту не такие жесткие, как при оформлении кредита в банковском учреждении. Из документов понадобится только паспорт. Подтверждать доход чаще всего не требуется, так как гарантией выплаты выступает сам товар. Справки о заработке запрашивают только при покупке в рассрочку дорогостоящих товаров.

Процесс оформления рассрочки происходит намного быстрее, чем при оформлении кредита. Это связано с тем, что продавцы магазинов редко проверяют кредитную историю клиента. А при банковском кредитовании придется ждать одобрения заявки.

Это связано с тем, что продавцы магазинов редко проверяют кредитную историю клиента. А при банковском кредитовании придется ждать одобрения заявки.

Плюсы и минусы рассрочки

Рассрочка — идеальное решение для тех клиентов, которым срочно нужен какой-либо товар, но они не готовы отдавать за него всю сумму сразу. Также рассрочка закрывает часть проблем клиентов с плохой кредитной историей. Им в банковских учреждениях отказывают в кредитовании, а для рассрочки кредитный рейтинг не так критичен.

Положительные и отрицательные характеристики рассрочки:

| Плюсы | Минусы |

| Не нужно предъявлять большое количество документов, справок для оформления рассрочки. Понадобится только документ, который подтвердит личность. | Возможны дополнительные платежи по договору: страховка, комиссия. |

Экономия времени на оформление рассрочки. Так как сотрудникам не нужно проверять сведения клиента, времени на оформление уходит меньше. | По рассрочке часто встречается такое условие, как первоначальный платеж. Он может доходить до 30-40% от всей суммы товара или услуги. Если достаточной суммы нет, то товар не получится купить даже в рассрочку. |

| Возможность обменять товар на другой или оформить возврат товара с последующей выдачей денег обратно клиенту. | Короткий срок погашения рассрочки. Максимальный возможный период — 2 года. |

| Нет процентов. Особенность рассрочки в том, что по ней отсутствует процентная ставка, либо она слишком низкая. | На товар в рассрочку заранее повышенная цена. Так магазин получает дополнительную прибыль от рассрочки и уменьшает собственные затраты на выплаты банку. |

Основные параметры рассрочки и то, как она работает в разных магазинах и салонах, схожи. Но в разных магазинах условия могут отличаться.

Зачем нужны карты рассрочки

Банковские организации для удобства своих клиентов выпускают карты рассрочки. Их держателям не надо ждать оформления договора на покупку товара в рассрочку. Владелец предъявляет карту при оплате товара на кассе.

Их держателям не надо ждать оформления договора на покупку товара в рассрочку. Владелец предъявляет карту при оплате товара на кассе.

Самые популярные карты рассрочки:

Суть работы карт рассрочки в том, что заемные деньги, которые доступны ее владельцу, можно потратить в магазинах-партнерах банка. Срок выплаты рассрочки — от нескольких месяцев до 1 года. Снять наличные карт с этого типа в банкомате не получится. Хотя есть некоторые варианты, которые позволяют получить наличку, если подключить дополнительные опции.

Чтобы погасить задолженность, сформированную за покупки в рассрочку, нужно к установленной дате пополнить баланс. Процентов по рассрочке не берут, но при неуплате одного из регулярных платежей банк начинает начисление штрафов, либо устанавливает проценты, близкие к кредитным. При ответственном использовании карты с нее спишется только сумма полной стоимости товара, без других процентов и переплат.

Особенность использования карт рассрочки:

- Для получения пластика рассрочки заполните анкету онлайн на сайте банка. В заявке введите паспортные данные.

- Тщательно изучите условия использования карты. Обратите внимание на то, какие штрафные санкции применяет банк при просрочке платежа.

- Выбирайте те банки, которые сотрудничают с магазинами, где вы планируете совершать покупки. Или с теми, которые кажутся наиболее привлекательными по цене, месторасположению, группе товаров или услуг.

- После получения пластика выберите необходимый товар и приобретите его в рассрочку. Банк перечислит магазину средства за сделанную покупку.

- Регулярно вносите платежи за приобретенный товар и четко соблюдайте график выплат.

В заявке введите паспортные данные.

В заявке введите паспортные данные.Если несколько товаров приобретены в разных магазинах, по одной карты рассрочки, то их стоимости складываются. Пока владелец исполняет обязательства своевременно, сумма остается такой же. Дату внесения платежей банк устанавливает при оформлении карты рассрочки. Какую карту рассрочки выбрать, узнайте в материале сервиса Бробанк.

Что будет при нарушении условий рассрочки

Кредитные отношения между покупателем и продавцом регулирует Гражданский Кодекс РФ. При нарушении условий по договору магазин вправе:

При нарушении условий по договору магазин вправе:

- Расторгнуть договор и потребовать возвращения приобретенного в рассрочку товара. Это возможно из-за того, что до выплаты последнего взноса товар не переходит в собственность покупателя. Однако клиент получает право пользоваться товаром с момента заключения договора.

- Установить процентную ставку за просрочку, которая предусмотрена договором, или штраф.

Чтобы не возникало проблем с магазином и банком при рассрочке, внимательно следите за сроками внесения платежей. Не берите в рассрочку товар, ежемесячные платежи по которому будут слишком велики или превысят 30% от уровня доходов. Тем более взвесьте свою платежеспособность, если уже есть другие долговые обязательства — автокредит, ипотека, кредитная карта или кредит наличными.

Дадут ли рассрочку, если не работаешь

В законодательстве нет запрета на оформление рассрочки, если не работаешь. Окончательное решение остается на усмотрение кредитных учреждений и магазинов, в которых предлагают приобрести товары по такой форме расчета.

Узнавайте у сотрудников, можно ли взять в рассрочку, если официально не работаете. Каждое торгово-сервисное предприятие разрабатывает собственный регламент и процедуру для таких ситуаций. Больше всего магазин интересует не официальное трудоустройство, а возможность своевременно выплачивать взносы. Поэтому если фактически доходы есть, то переживать за отказ гораздо меньше поводов, чем если нет никаких поступлений.

Карты рассрочки без официального трудоустройства →

В кредитовании безработных многие банки отказывают, но для рассрочки прямого запрета не существует. Если принято решение оплатить за товар или услугу таким способом, то рассчитывайте свои возможности очень тщательно.

Если нет официального дохода или вообще работы, то вносить регулярные платежи будет проблематично или же вовсе невозможно. В этом случае вещь изымут и могут потребовать компенсацию, за то время пока товар находился в пользовании. Все условия расторжения и ответственность сторон при нарушении обязательств прописаны в договоре на рассрочку.

Альтернативным способом при отказе магазина в рассрочке — оформление карты рассрочки или получение микрозайма в МФО. Но это такие же кредитные обязательства, которые потребуется своевременно возвращать, чтобы не попасть в долговую яму.

Об автореКлавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. [email protected]

Эта статья полезная?ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].

Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].

Комментарии: 0

Тема № 202 Варианты уплаты налогов

Если вы не можете уплатить задолженность по налогу до установленного срока подачи, на остаток будут начисляться проценты и ежемесячный штраф за просрочку платежа. Также существует штраф за непредставление налоговой декларации, поэтому вы должны подавать своевременно, даже если вы не можете полностью оплатить свой баланс. В ваших интересах всегда вносить полную оплату как можно скорее, чтобы минимизировать дополнительные расходы.

Электронная оплата — это удобный способ уплаты федеральных налогов в Интернете, по телефону (EFTPS: Электронная система федеральных налоговых платежей), платежными картами или с мобильного устройства.Варианты электронных платежей доступны на нашей странице платежей и в приложении IRS2Go. При оплате в электронном виде вы можете запланировать платеж заранее. Вы получите мгновенное подтверждение после отправки платежа. Вы можете выбрать получение уведомлений о своих платежах по электронной почте. IRS использует новейшие технологии шифрования, что делает электронные платежи безопасными и надежными. Это быстро, просто и намного быстрее, чем отправка чека или денежного перевода.

При оплате в электронном виде вы можете запланировать платеж заранее. Вы получите мгновенное подтверждение после отправки платежа. Вы можете выбрать получение уведомлений о своих платежах по электронной почте. IRS использует новейшие технологии шифрования, что делает электронные платежи безопасными и надежными. Это быстро, просто и намного быстрее, чем отправка чека или денежного перевода.

IRS Direct Pay — это безопасная услуга, которую вы можете использовать для оплаты налогов по формулям серии 1040, расчетным налогам или другим связанным формам непосредственно со своего текущего или сберегательного счета бесплатно для вас.Выполните пять простых шагов, и вы получите мгновенное подтверждение после отправки платежа. С помощью Direct Pay вы можете использовать функцию «Найти платеж», чтобы просмотреть сведения о платеже и статус. Вы можете выбрать получение уведомлений о вашем платеже по электронной почте. Вы также можете изменить или отменить платеж за два рабочих дня до запланированной даты платежа.

Вы можете получить доступ к информации о своем федеральном налоговом счете через безопасный вход на irs.gov/account. Вы можете просмотреть сумму своей задолженности вместе с данными о своем балансе, просмотреть историю платежей, получить доступ к программе Get Transcript, чтобы загрузить или распечатать свои налоговые записи, а также просмотреть ключевую информацию из своей налоговой декларации за текущий год в том виде, в котором она была изначально подана.Кроме того, вы можете оплатить с помощью своего банковского счета, дебетовой или кредитной карты или подать заявку на заключение соглашения об онлайн-оплате, если вам нужно больше времени для оплаты.

Если вы решили произвести оплату по почте, приложите чек или денежный перевод к копии вашей налоговой декларации или уведомления. Сделайте его подлежащим выплате в Казначейство США и укажите свое имя, адрес, номер телефона в дневное время, идентификационный номер налогоплательщика, налоговый год и номер формы или уведомления (например, Форма 1040 2020 года) на лицевой стороне платежа.

Если вы не можете заплатить полностью, вам следует заплатить как можно больше, чтобы уменьшить накопление процентов на вашем счете.Пожалуйста, обратитесь к теме № 158 для получения информации, необходимой для обеспечения надлежащего кредита вашего платежа. Вам следует подумать о финансировании полной выплаты налоговых обязательств с помощью ссуд, таких как ссуды под залог собственного капитала от финансового учреждения или кредитной карты. Процентная ставка и любые применимые комиссии, взимаемые банком или компанией-эмитентом кредитной карты, могут быть ниже, чем сочетание процентов и штрафов, установленных Налоговым кодексом.

Соглашения о полной оплате (до 120 дней)

Если вы не можете произвести полную оплату немедленно, вы можете претендовать на дополнительное время — до 120 дней — для полной оплаты.Плата за полную оплату не взимается; однако проценты и любые применимые штрафы продолжают накапливаться до тех пор, пока ваша ответственность не будет полностью оплачена. Вы можете заключить это соглашение с помощью приложения Online Payment Agreement (OPA) или позвонив нам по телефону 800-829-1040 (для физических лиц) или 800-829-4933 (для юридических лиц). См. Раздел «Телефонная и местная помощь», чтобы узнать часы доступности. См. IR-2020-248 для получения информации о планах краткосрочных платежей, которые могут быть продлены со 120 до 180 дней для определенных налогоплательщиков.

Вы можете заключить это соглашение с помощью приложения Online Payment Agreement (OPA) или позвонив нам по телефону 800-829-1040 (для физических лиц) или 800-829-4933 (для юридических лиц). См. Раздел «Телефонная и местная помощь», чтобы узнать часы доступности. См. IR-2020-248 для получения информации о планах краткосрочных платежей, которые могут быть продлены со 120 до 180 дней для определенных налогоплательщиков.

Договора рассрочки

Если вы не можете полностью выплатить остаток сразу или в течение 120 дней, вы можете иметь право на ежемесячный план оплаты (включая соглашение о рассрочке). Чтобы запросить план оплаты, используйте приложение OPA, заполните форму 9465 «Запрос о рассрочке платежа» и отправьте ее нам по почте или позвоните по соответствующему номеру телефона, указанному ниже. План платежей позволяет вам производить серию ежемесячных платежей с течением времени. IRS предлагает различные варианты внесения ежемесячных платежей:

- Прямой дебет с вашего банковского счета,

- Вычет из заработной платы вашего работодателя,

- Оплата через EFTPS,

- Оплата кредитной картой по телефону или через Интернет,

- Оплата чеком или денежным переводом, или

- Оплата наличными у розничного партнера.

Налоговое управление США (IRS) взимает плату за пользование, когда вы входите в план платежей; однако, если вы являетесь налогоплательщиком с низким доходом, эта плата за пользование снижается и, возможно, отменяется или возмещается при выполнении определенных условий. См. Дополнительную информацию о планах платежей.

- Если вы еще не подали декларацию, вы можете заполнить форму 9465 или приложить письменный запрос на план оплаты с указанием суммы ежемесячного платежа и срока платежа к началу вашего отчета.

- Если вы подали налоговую декларацию и не можете оплатить ее полностью, вы можете запросить план платежей (включая соглашение о рассрочке) для ваших текущих налоговых обязательств с помощью приложения OPA.Даже если IRS еще не выставил вам счет, вы можете заключить соглашение о предварительной оценке, указав остаток, который вы должны, из своей налоговой декларации или уведомления о несоответствии по запросу OPA.

- Если вы не можете произвести полную оплату после получения счета от IRS, вы можете запросить план оплаты (включая соглашение о выплате в рассрочку) с помощью приложения OPA. Вы также можете отправить форму 9465 или приложить письменный запрос о плане оплаты к лицевой стороне вашего счета.

- Вы также можете запросить план оплаты, позвонив по бесплатному номеру, указанному в вашем счете, или, если у вас нет счета, позвоните нам по телефону 800-829-1040 (для физических лиц) или 800-829-4933 (для юридических лиц).

Вы также можете отправить форму 9465 или приложить письменный запрос о плане оплаты к лицевой стороне вашего счета.

Вы также можете отправить форму 9465 или приложить письменный запрос о плане оплаты к лицевой стороне вашего счета. Прежде чем ваш запрос на план оплаты может быть рассмотрен, вы должны быть в курсе всех требований к регистрации и оплате. Налогоплательщики, участвующие в открытом производстве по делу о банкротстве, обычно не имеют права. Вы должны указать сумму, которую вы можете заплатить, и день месяца. Вы должны основывать ежемесячный платеж в рассрочку на своей платежеспособности, и это должна быть сумма, которую вы можете платить каждый месяц, чтобы избежать дефолта. Дата платежа может быть в любой день с первого по 28 числа. IRS ожидает получить ваш платеж НА в указанную вами дату, поэтому обязательно укажите время отправки (10 дней) в выбранной вами дате. Обычно в течение 30 дней IRS ответит на ваш запрос и сообщит вам, утвердил ли он его, отклонил или ему нужна дополнительная информация.

Обычно в течение 30 дней IRS ответит на ваш запрос и сообщит вам, утвердил ли он его, отклонил или ему нужна дополнительная информация.

Договоры о рассрочке платежа по прямым дебетом и удержания из заработной платы позволяют своевременно производить платежи автоматически и снижать вероятность неисполнения обязательств. Эти удобные способы оплаты также позволяют избежать затрат времени и средств на рассылку ежемесячных платежей.

Для соглашения о рассрочке платежа с прямым дебетом вы должны указать номер вашего текущего счета, номер банковского маршрута и письменное разрешение для инициирования автоматического снятия платежа.Подайте заявку, используя приложение OPA, связавшись с нами по телефону или лично (только по предварительной записи), или отправив нам форму 9465 по почте, указав номер вашего текущего счета и номер банковского маршрута.

Для получения соглашения о выплате из заработной платы в рассрочку отправьте форму 2159, PDF-файл «Соглашение о вычетах из заработной платы». Ваш работодатель должен заполнить форму 2159, поскольку это соглашение между вами, вашим работодателем и IRS. В некоторых ситуациях IRS может заключить для вас обычное соглашение о выплате и преобразовать его в соглашение о вычете из заработной платы после получения заполненной формы 2159 от вашего работодателя.

Ваш работодатель должен заполнить форму 2159, поскольку это соглашение между вами, вашим работодателем и IRS. В некоторых ситуациях IRS может заключить для вас обычное соглашение о выплате и преобразовать его в соглашение о вычете из заработной платы после получения заполненной формы 2159 от вашего работодателя.

Посетите раздел «Дополнительная информация о планах платежей» для получения дополнительной информации.

Предложение в соглашении о компромиссе или частичной рассрочке платежа

Если вы не можете произвести полную оплату по соглашению о рассрочке платежа, вы можете предложить соглашение о частичной оплате в рассрочку (PPIA) или компромиссное предложение (OIC). PPIA — это соглашение между вами и IRS, предусматривающее уплату налогового обязательства в размере, меньшем, чем полная, до истечения периода сбора. OIC — это соглашение между вами и IRS, которое разрешает ваши налоговые обязательства путем выплаты согласованной уменьшенной суммы.Прежде чем IRS рассмотрит предложение, вы должны подать все налоговые декларации, произвести все требуемые расчетные налоговые платежи за текущий год и внести все необходимые федеральные налоговые депозиты за текущий квартал, если налогоплательщик является владельцем бизнеса с сотрудниками. Налогоплательщики, участвующие в открытом производстве по делу о банкротстве, не имеют права заключать ОИК. Чтобы подтвердить право на участие и гарантировать использование текущих форм заявки, используйте инструмент предварительной квалификации «Предложение в компромиссе». Для получения дополнительной информации о OIC см. Тему №204.

Временно задержать инкассацию

Если вы не можете заплатить причитающуюся сумму, поскольку оплата помешает вам покрыть свои основные расходы на проживание, вы можете попросить IRS отложить сбор до тех пор, пока вы не сможете заплатить. Если IRS определит, что вы не можете выплатить какую-либо задолженность по налогам из-за финансовых трудностей, IRS может временно отложить сбор, сообщив, что ваш счет в настоящее время не подлежит взысканию, пока ваше финансовое состояние не улучшится. То, что в настоящее время невозможно взыскать, не означает, что долг уходит.Это означает, что IRS определило, что вы не можете позволить себе выплатить долг в настоящее время. Пени и проценты продолжают накапливаться до тех пор, пока вы полностью не выплатите долг. Мы можем попросить вас заполнить Информационное сообщение о сборе данных (форма 433-F PDF, форма 433-A PDF или форма 433-B PDF) и предоставить подтверждение вашего финансового положения (включая информацию о ваших активах и ваших ежемесячных доходах и расходах) до одобрение вашего запроса на отсрочку сбора. IRS может временно приостановить определенные действия по взысканию налогов, такие как взимание сбора (см. Тему №201), пока ваше финансовое положение не улучшится. Тем не менее, мы все равно можем подать Уведомление об удержании федерального налога (см. Раздел 201), пока действие вашей учетной записи приостановлено. Пожалуйста, позвоните по указанному ниже номеру телефона, чтобы обсудить этот вариант.

Ответ на ваше уведомление IRS

Важно ответить на уведомление IRS. Если вы не уплатите свое налоговое обязательство в полном объеме или не сделаете альтернативный платеж, IRS имеет право принять меры по взысканию налогов. См. Тему № 201 для получения информации о процессе сбора.

Если вы не можете произвести платеж в настоящее время, предоставьте свою финансовую информацию (например, квитанции о выплате, договоры аренды или аренды, выписки по ипотеке, аренду автомобиля / ссуду, коммунальные услуги) и позвоните нам по телефону 800-829 -1040 (физические лица) или 800-829-4933 (юридические лица) для получения помощи.

У вас есть права и защита на протяжении всего процесса взыскания; см. Билль о правах налогоплательщика и публикацию 1, Ваши права как налогоплательщика. Если вам нужна информация об условиях оплаты, соглашениях о рассрочке платежа и о том, что происходит, когда вы не предпринимаете никаких действий по оплате, см. Публикацию 594, PDF-файл о процессе взимания налогов.

Для получения дополнительной информации о внесении платежей, планах платежей (включая соглашения о рассрочке) и предложениях в случае компрометации просмотрите нашу страницу оплаты. Кроме того, проверьте налоговые льготы на коронавирус и IR-2020-248 для получения информации о льготах для налогоплательщиков.

IRS способы оплаты | Налоговая служба

FS-2020-10, июль 2020

У налогоплательщиков есть множество вариантов, которые следует учитывать при уплате федеральных налогов. В этом году в ответ на пандемию COVID-19 крайний срок подачи и уплаты налогов был перенесен с 15 апреля на 15 июля 2020 года.

Список форм, подлежащих заполнению до 15 июля, находится на странице «Налоговые льготы в связи с коронавирусом: сроки подачи и оплаты». Электронные платежи — это оптимальный способ уплаты налогов. Все варианты оплаты доступны на IRS.gov/payments.

IRS напоминает налогоплательщикам, заполняющим декларации серии 1040, что они должны подать форму 4868, Заявление об автоматическом продлении срока подачи PDF-декларации о доходах физических лиц в США, до 15 июля, чтобы получить автоматическое продление до 15 октября. Расширение предоставляет дополнительное время. подать налоговую декларацию — это не продолжение уплаты причитающихся налогов.

Те, кто имеет задолженность по подоходному налогу за 2019 год, а также расчетный налог за 2020 год, должны произвести два отдельных платежа не позднее 15 июля 2020 года: один для своих обязательств по подоходному налогу за 2019 год и один для своих расчетных налоговых платежей за 2020 год. Два расчетных налоговых платежа можно объединить в один платеж.

Автоматическое продление времени для файла

Налогоплательщики, которым нужно больше времени для подготовки и подачи своей федеральной налоговой декларации, могут подать заявление о продлении срока подачи до 15 октября.Чтобы получить продление, налогоплательщики должны оценить свои налоговые обязательства в форме продления и заплатить причитающуюся сумму.

У индивидуальных налогоплательщиков есть несколько простых способов подать форму 4868 PDF до 15 июля. У поставщиков налогового программного обеспечения есть электронная версия. Кроме того, все налогоплательщики, независимо от дохода, могут использовать бесплатный файл IRS, чтобы в электронном виде запросить автоматическое продление подачи налоговой декларации.

Государственные сроки могут отличаться

IRS также напоминает налогоплательщикам о необходимости проверить крайние сроки подачи и уплаты штатов, которые могут отличаться от федерального крайнего срока 15 июля.Список веб-сайтов налоговых органов штата доступен через Федерацию налоговых администраторов.

Электронная оплата

- Физические лица — Налогоплательщики могут использовать Direct Pay для двух платежей каждый день. Direct Pay позволяет налогоплательщикам платить онлайн прямо с текущего или сберегательного счета бесплатно, а также планировать платежи на срок до 365 дней. Они получат электронное письмо с подтверждением своих платежей.

- Компании — Для предприятий или тех, кто совершает крупные платежи, лучшим вариантом платежа является Электронная система федеральных налоговых платежей, которая позволяет производить до пяти платежей в день.Запись обязательна. Налогоплательщики могут планировать платежи на срок до 365 дней и получать уведомления о своих платежах по электронной почте.

Дополнительные возможности электронных платежей

- Налогоплательщики могут платить, когда они подают электронную налоговую декларацию, используя программное обеспечение для налоговой онлайн-регистрации. Если вы пользуетесь услугами специалиста по составлению налоговой декларации, попросите его произвести уплату налога путем электронного снятия средств с банковского счета.

- Налогоплательщики могут выбрать способ оплаты кредитной картой, дебетовой картой или цифровым кошельком через платежную систему.Взимаются сборы за обработку. Комиссия за обслуживание карты не поступает в IRS.

- Приложение IRS2Go предоставляет удобные для мобильных устройств варианты оплаты, включая прямую оплату и платежи через провайдера на мобильных устройствах.

Оплата чеком, денежным переводом или кассовым чеком

- Налоговое обязательство 2019 — При уплате налога на прибыль за 2019 год без прилагаемой налоговой декларации за 2019 налогоплательщики, производящие оплату чеком, денежным переводом или кассовым чеком, должны приложить к платежу Форму 1040-V, Платежный ваучер.Отправьте платеж по правильному адресу с указанием штата или формы. Не отправляйте наличные по почте. Укажите в строке чека, что это платеж подоходного налога за 2019 год.

- Для тех, кто платит при подаче налоговой декларации за 2019 год, не прикрепляйте платеж к декларации скобками и скрепками. Для получения дополнительной информации перейдите в раздел «Оплата чеком или денежным переводом» на IRS.gov.

- Расчетные налоговые платежи 2020 г. – Налогоплательщики, производящие расчетный налоговый платеж в 2020 г. чеком, денежным переводом или кассовым чеком, должны приложить соответствующий платежный ваучер по форме 1040-ES.Укажите в строке чека, что это расчетный налоговый платеж за 2020 год.

Оплата наличными

- Физические и юридические лица, предпочитающие платить наличными, могут сделать это в участвующем розничном магазине. Выберите вариант наличными в разделе «Другие способы оплаты» и следуйте инструкциям. Существует лимит платежей в размере 1000 долларов США в день и комиссия в размере 3,99 долларов США за платеж.

Варианты оплаты для тех, кто не может заплатить полностью

Для налогоплательщиков, которые не могут заплатить полностью, IRS рекомендует им платить столько, сколько они могут, и рассмотреть различные варианты оплаты, доступные для оставшейся суммы.Действуйте как можно быстрее. По налоговым счетам накапливается больше процентов и сборов, чем дольше они остаются неоплаченными.

У большинства налогоплательщиков есть следующие варианты оплаты

- Соглашение об онлайн-платежах — Они доступны для физических лиц, которые должны 50 000 долларов США или меньше по совокупному подоходному налогу, штрафам и процентам, и предприятиям, которые должны 25 000 долларов США или меньше по комбинированному налогу на заработную плату, штрафам и процентам и которые подали все налоговые декларации. Большинство налогоплательщиков имеют право на этот вариант, и соглашение об онлайн-оплате обычно можно заключить в течение нескольких минут через IRS.гов / опа. Соглашения об онлайн-оплате доступны с понедельника по пятницу с 6:00 до 12:30; Суббота, с 6 утра до 10 вечера; Воскресенье, 18:00. до полуночи. Все время по восточному времени. Могут взиматься определенные сборы.

- Соглашение о рассрочке платежа — Налогоплательщики, которые не имеют права использовать вариант соглашения об онлайн-оплате или решили не использовать его, также могут подать заявку на план оплаты по телефону или по почте, заполнив форму 9465, Запрос на рассрочку. Соглашения о рассрочке, оплачиваемые прямым депозитом с банковского счета или вычетом из заработной платы, помогут налогоплательщикам избежать невыполнения своих соглашений.Это также снижает бремя почтовых платежей и экономит почтовые расходы. Могут взиматься определенные сборы.

- Временная задержка сбора — Налогоплательщики могут обратиться в IRS, чтобы запросить временную задержку процесса сбора. Если IRS определяет, что налогоплательщик не в состоянии платить, он может отложить сбор до тех пор, пока его финансовое состояние не улучшится. Пени и проценты продолжают накапливаться до тех пор, пока не будет выплачена полная сумма.

- Компромиссное предложение — Некоторые налогоплательщики имеют право оплатить свой налоговый счет на сумму меньше суммы, которую они должны, путем подачи компромиссного предложения.Чтобы определить право на участие, используйте инструмент «Предложение в предварительном отборе на компромисс».

Хотя проценты и штрафы за просрочку платежа продолжают начисляться по любым неуплаченным налогам после 15 июля, ставка неуплаты налоговых штрафов уменьшается вдвое, пока действует соглашение о рассрочке платежа. Обычная штрафная ставка 0,5% в месяц снижена до 0,25%. Для календарного квартала, начинающегося 1 июля 2020 года, процентная ставка за недоплату составляет 3%.

Кроме того, налогоплательщики могут рассмотреть другие варианты оплаты, включая получение ссуды для выплаты причитающейся суммы.Во многих случаях стоимость ссуды может быть ниже, чем сумма процентов и штрафов, которые IRS должно взимать в соответствии с федеральным законом.

Просмотр федеральной налоговой информации онлайн

Индивидуальные налогоплательщики могут перейти на IRS.gov/account для безопасного доступа к информации о своем федеральном налоговом счете. Они могут просматривать сумму своей задолженности, получать доступ к своим налоговым записям в Интернете, просматривать историю своих платежей и просматривать ключевую информацию о налоговых декларациях для самой последней налоговой декларации в том виде, в котором они были изначально поданы.

Проверка удержания налогов

IRS призывает всех налогоплательщиков проверить свои удержания за 2020 год, особенно тех, кто внес корректировки в удержание в 2019 году или серьезно изменил свою жизнь.К числу тех, кто больше всего подвержен риску того, что из заработной платы удерживается слишком мало налогов, относятся налогоплательщики, которые в прошлом составляли статьи, но теперь получают повышенный стандартный вычет, а также домохозяйства с двумя наемными работниками, наемных работников с неоплачиваемыми источниками дохода и лиц со сложными налоговые ситуации.

Чтобы помочь налогоплательщикам распределять соответствующие удержания на свои зарплаты в течение 2020 года, обновленная версия онлайн-оценщика налоговых удержаний агентства теперь доступна на IRS.gov. Проверить удержание никогда не рано.

Онлайн-инструменты

IRS призывает налогоплательщиков воспользоваться множеством инструментов и других ресурсов, доступных на IRS.gov, особенно с чрезвычайно ограниченными телефонными услугами и личным обслуживанием из-за COVID 19.

Как вы оплачиваете рассрочку?

Когда нужно платить взносы на 2021 год?

Рассрочка на 2021 год:

- 15 марта

- 15 июня

- 15 сентября

- 15 декабря

Фермеры и рыбаки — Если ваш основной источник дохода — это доход от самозанятости от сельского хозяйства или рыболовства, вы должны делать только один платеж в рассрочку в год.В ноябре вы получите напоминание о взносе, и вам необходимо произвести оплату до 31 декабря текущего года.

Если срок платежа приходится на субботу, воскресенье или праздничный день, признанный CRA, мы считаем, что ваш платеж будет выплачен вовремя, если мы получим его на следующий рабочий день.

Дата, когда ваш платеж будет считаться оплаченным, будет зависеть от используемого вами метода:

- Мой платеж (Visa Debit®, Debit Mastercard® и Interac Online®) — дата, когда ваше финансовое учреждение зачисляет нам ваш платеж

- онлайн-банкинг — дата, когда ваше финансовое учреждение зачисляет нам ваш платеж Предварительно авторизованный дебет

- — дата обращения Кредитная карта

- (через стороннего поставщика услуг) — дата, когда ваше финансовое учреждение зачисляет нам ваш платеж

- в вашем финансовом учреждении или почте Канады — дата, указанная на квитанции INNS3

Умершее лицо — Если физическое лицо, которое должно платить налог в рассрочку, умирает в течение года, частичные платежи, причитающиеся в день смерти или после нее, не должны выплачиваться , а не .

Если ваши платежи в рассрочку просрочены или недостаточны, у вас могут быть проценты и штрафы.

Что происходит после оплаты?

Вы можете проверить в «Личном кабинете», была ли внесена оплата на ваш онлайн-баланс. Мы не отправим вам квитанцию сразу же, поэтому вы должны хранить подтверждение платежа в рассрочку до тех пор, пока не получите форму INNS2, Сводку платежа в рассрочку или пока платеж не будет внесен в Мой аккаунт.

Что будет, если вы переплатите?

Вы можете запросить возврат переплаты ваших взносов, отправив письмо в налоговый центр или позвонив по телефону 1-800-959-8281 . Мы будем рассматривать этот вопрос в индивидуальном порядке.

Рассрочка — PAY. iDEAL, кредитная карта, Afterpay и без транзакций, за 1 день!

- Наша компания

Видение и фокус

- Штатные сотрудники

- Для кого?

- Инновации

- Партнеры

- Устойчивое развитие и КСО

- Новости и СМИ

- Связаться с нами

- Способы оплаты По всему миру и все же локально

- Цены и пакеты Сборы, которые мы взимаем за обслуживание

- Реализация API, SDK и размещенные решения

- Особенности и услуги Готов к использованию

- Наша компания

- Штатные сотрудники

- Для кого?

- Инновации

- Партнеры

- Устойчивое развитие и корпоративная социальная ответственность

- Новости и СМИ

- Связаться с нами

- Способы оплаты

- Цены и пакеты

- Реализация

- Особенности и услуги

Что такое рассрочка платежа? (с иллюстрациями)

Рассрочка платежа — это денежный платеж по выданной ссуде.Это периодический платеж, который обычно имеет заранее определенную сумму, которая включает процентный доход, а также процент от основной суммы. Существует вероятность того, что сумма платежа в рассрочку может измениться, если сама ссуда имеет переменную процентную ставку, что является обычным явлением для некоторых ипотечных или студенческих ссуд.

Погашение студенческих ссуд обычно начинается вскоре после окончания учебы.Рассрочка платежа — это распространенный тип плана погашения многих кредитов. Автокредиты, жилищная ипотека, жилищные ссуды или студенческие ссуды обычно представляют собой ссуды в рассрочку. Это означает, что заемщик часто получает выписку с количеством оставшихся платежей по кредиту. Например, пятилетний автокредит будет состоять из 60 платежей равной суммы в рассрочку или одного платежа в рассрочку в месяц.

Автокредиты, жилищная ипотека, жилищные ссуды или студенческие ссуды обычно представляют собой ссуды в рассрочку.Выплачивая небольшую дополнительную сумму к заранее определенной сумме платежа, часто можно погасить ссуду в еще более короткий период, но важно прочитать мелкий шрифт и определить, есть ли штраф за досрочное погашение.Это нечасто, но бывает. В большинстве случаев по ссуде с фиксированной процентной ставкой предусмотрена рассрочка платежа, которая остается неизменной на протяжении всего срока ссуды, если с кредитором не был согласован другой тип плана платежей. Ссуды с переменной процентной ставкой, естественно, будут вызывать изменение ежемесячной суммы платежа.

Кредит в рассрочку отличается от возобновляемой кредитной линии, потому что возобновляемая кредитная линия может погашаться и использоваться снова и снова, а сумма платежа будет основываться на ежемесячном остатке.В случае ссуды в рассрочку платеж в рассрочку основывается на первоначальной сумме ссуды плюс проценты, которые будут накапливаться в течение срока ссуды. В некоторых ссудах в рассрочку равные суммы основной суммы и процентов выплачиваются при каждом ежемесячном платеже, но другие ссуды начинаются с того, что больше идет на выплату процентов и меньше — на основную сумму каждый месяц.

Со временем это соотношение изменится на обратное, пока не будут выплачены все проценты и весь платеж не будет переведен в основную сумму.Это будет указано в кредитной документации. Ссуды в рассрочку выгодны по ряду причин, но прежде всего потому, что они обычно не вызывают никаких сюрпризов; Заемщикам легко запланировать рассрочку платежа в ежемесячном бюджете.

Оплата в рассрочку

Некоторые новые клиенты предпочитают оплачивать услуги Healy Consultants в рассрочку.Обычно платежи в рассрочку производятся следующим образом:

- Оплата гонорара в размере 1000 долларов США (щелкните ссылку) в начале соглашения, до того, как консультанты Healy и наш клиент согласовывают оптимальную корпоративную стратегию;

- Оплата полной регистрации компании и государственных пошлин до начала юридической регистрации компании Healy Consultants;

- Оплата полной комиссии за корпоративный банковский счет до того, как Healy Consultants подаст в банк полную заявку на качество;

- Урегулируйте оставшиеся платежи до того, как Healy Consultants завершит налоговую регистрацию и отправит комплект компании нашему Клиенту.

Зачем платить в рассрочку?

Некоторые новые клиенты опасаются вести дела и отправлять платежи консультантам, найденным в Google, без личной встречи.

Некоторые новые клиенты скептически относятся к способности Healy Consultants своевременно выполнять то, что мы обещаем, особенно для сложных задач на развивающихся рынках.

Прочие соображения по оплате

- Healy Consultants имеет мультивалютные корпоративные банковские счета в большинстве стран; Таким образом, наши клиенты могут вносить платежи в рассрочку в своей местной валюте в своей стране.Устранение валютного контроля и минимизация банковских комиссий;

- Наши клиенты могут платить в рассрочку кредитной картой (щелкните ссылку) или через PayPal;

- Чтобы клиенты чувствовали себя комфортно перед оплатой гонораров Healy Consultants, мы рекомендуем вам получить профессиональные рекомендации от наших прошлых клиентов;

- В зависимости от сложности соглашения Healy Consultants запрашивает у наших клиентов гонорар (нажмите ссылку) перед продвижением соглашения в размере от 1000 до 10 000 долларов США;

- Все комиссии за участие (щелкните ссылку) согласовываются, оплачиваются заранее и прозрачно публикуются на веб-страницах нашей страны.Следовательно, во время помолвки нет никаких скрытых комиссий, сюрпризов или засад. Все крайние сроки взаимодействия согласовываются заранее в виде подробного плана проекта (нажмите ссылку), отображая результаты по неделям на протяжении всего срока взаимодействия;

- Каждую неделю во время взаимодействия мы отправляем нашему клиенту подробное обновление статуса по электронной почте (нажмите ссылку) . Наш клиент немедленно информируется о проблемах с взаимодействием вместе с решениями. С вашим выделенным менеджером по взаимодействию (нажмите ссылку) можно связаться по телефону, скайпу, в чате и по электронной почте и будет общаться на выбранном вами языке;

- Если наши клиенты и консультанты Healy правильно спланируют это взаимодействие, нашим клиентам не придется путешествовать во время этого взаимодействия .Healy Consultants оперативно и эффективно завершит регистрацию компании и открытие корпоративного банковского счета в срок без присутствия наших Клиентов. Вместо этого наш клиент должен будет: i) подписать и получить документы, легализованные в посольстве в стране его происхождения, и ii) отправить оригиналы в офис Healy Consultants.