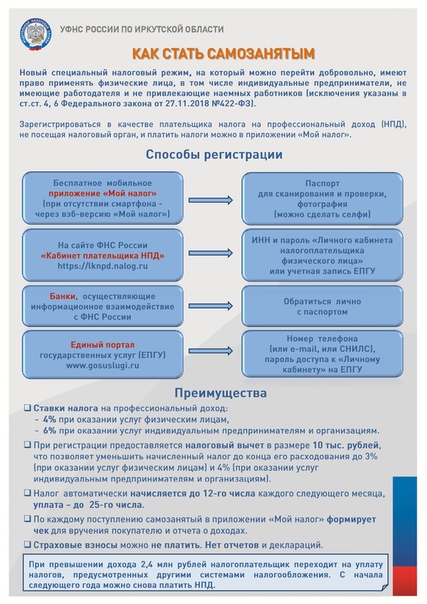

как рассчитывается налог на банковские вклады

Налог на вклад — платить или нет? Налоги, за небольшим исключением, надо платить с любого дохода, и банковские вклады тоже подлежат налогообложению. Правда, на практике очень редкой бывает ситуация, когда вкладчик должен платить налог на вклад. Давайте же разберемся, когда нужно заплатить налог, открыв банковский депозит.

Налог на вклад

Налогообложение банковских вкладов регулируется статьей 214.2 Налогового Кодекса РФ.

Налогом на доходы физических лиц (НДФЛ) облагается не весь вклад, а только доходность с него, то есть проценты, которые банк начисляет и выплачивает. НДФЛ облагается не вся сумма процентов, а только превышение нормы.

Как было раньше

Для рублевых вкладов, открытых в банках, находящихся на территории России, норма – это ставка рефинансирования, увеличенная на 5 процентных пунктов.

С 14.09.2012 по 31.12.2015 ставка рефинансирования была 8,25%, прибавляем к ней 5 п.

По процентам, начисленным за период с 15.12.2014 по 31.12.2015 действует следующее ограничение: налогом облагается доход от вклада, только если ставка по договору превышает действующую ставку рефинансирования, увеличенную на 10 пунктов: 8,25 + 10 =18,25. По таким вкладам налогом облагаются депозиты с доходностью более 18,25%.

Налог на вклад с 2016 года

С 1 января 2016 года ставка рефинансирования приравнена к ключевой ставке, ее самостоятельное значение больше не устанавливается.

Ключевая ставка с 03.08.2015 г. — 11%, значит налог с начала 2016 г. уплачивается с доходности, превышающей 16% (11% + 5 п.п.).

С 19.06.2017 г. ключевая ставка равна 9%, прибавляем к ней 5 пунктов, получается 14%. Таким образом, в настоящее время налогом облагается доход по рублевым вкладам, если их номинальная ставка превышает 14% годовых.

В Налоговый кодекс было введено еще такое изменение для рублевых вкладов (с 23.11.2015 г.) — если на момент заключения (продления) договора о банковском вкладе, доходность его ниже, чем ставка рефинансирования + 5 п.п., то налог на вклад не начисляется. Но при условии, что процентная ставка по вкладу не увеличилась в течение периода начисления процентов и с момента превышения ставки рефинансирования + 5 п.п. не прошло больше трех лет.

По валютным вкладам НДФЛ платится, если процентная ставка выше 9%, с части превышения.

Сколько придется платить

Если вы смогли открыть депозит в банке под высокий процент и попадаете под налогообложение, то придется платить не 13% — это стандартная ставка НДФЛ, а больше, в зависимости от того, являетесь вы налоговым резидентом или нет.

Налоговым резидентом считается тот человек, который провел на территории РФ более 183 дней, то есть это обычный житель России. Тот, кто в основном проживает за границей и жил в стране менее 183 дней считается нерезидентом, не важно, есть у него российское гражданство или нет.

Если россиянин выезжал за границу на лечение или обучение, сроком меньше полугода, то эти дни не засчитываются при подсчете отнесения его к налоговому резиденту. Военнослужащие, проходящие службу за границей, а также сотрудники органов власти и органов местного самоуправления, командированные за границу, не зависимо от их времени нахождения в России считаются резидентами.

Налоговый резидент платит государству

Как заплатить НДФЛ и отчитаться

Если вы открыли банковские вклады с высокими ставками, то самим рассчитывать и платить налог не придется, ходить в налоговую инспекцию тоже не надо. Обязанность рассчитать, удержать и заплатить НДФЛ за вкладчика стоит перед банком, и отчитываться за вас будет тоже банк.

Банк удержит сумму налога из процентов при их фактической выплате, в зависимости от условия договора: либо в последний день срока депозита, либо срок выплаты процентов может быть ежедневный, ежемесячный, ежеквартальный, раз в полгода или год.

С 2021 года вводится новый налог на проценты по вкладам.

Налог на вклады и депозиты физических и юридических лиц в России, 2017 год: нужно ли платить

Банковские вклады — основа современной экономики. Незыблемый фундамент любого портфеля инвестиций. Подушка безопасности для высокорисковых активов. Все мы тихонько радуемся, получая в банке свой маленький, но стабильный доход. А как быть с этими процентами с налоговой точки зрения? Сколько платить? Когда платить? Какие налоговые базы и ставки? Интернет пестрит противоречивыми мнениями. Налоговые органы присылают ответы, противоречащие друг другу и ссылающиеся на разные нормативные акты. Что же, давайте разбираться нужно ли платить налог с процентов по вкладу в банке.

Налог на вклады физических лиц в 2017 году

Сограждане-физики сегодня могут вздохнуть с облегчением. Неужели платить не нужно? Нужно. Более того, ставка налога может показаться чудовищной даже по нынешним временам. Согласно статье 224 НК РФ:

- Резиденты заплатят 35%.

- Нерезиденты — 30%.

Так почему же беспокоиться не следует? Ответ заключается в идентификации налоговой базы. Согласно статье 214.2 налог берется только с размера процентов, превышающего некую нормативную величину, которая равна:

- Для рублевых вкладов: ставка рефинансирования 9,25% (с 2 мая 2017 года) плюс 5%.

- Для валютных вкладов: 9%.

Следует признать, что ставка рефинансирования — устаревший термин, не используемый в банковской среде уже более года. С 2016 года величина ставки рефинансирования приравнена к величине «ключевой ставки». Ключевая ставка — важный и мощный инструмент государственного вмешательства в экономику во всех странах. Это — минимальная ставка, по которой ЦБ РФ выдает кредиты коммерческим банкам (на срок в 1 неделю), и максимальная ставка привлечения депозитов от них же. От значения ставки зависит скорость и масштабы оборота кредитных ресурсов и, как следствие, объемы инвестиций в экономику страны.

Первый пик инфляции в стране наблюдался с конца 90–х и продолжался до 2008 года. Второй относительный подъем — в 2014–2015 гг. В эти непростые периоды процентные ставки по финансовым вложениям в рублях достигали невиданных значений, что привело бы к большим сборам с доходов по вкладам. Еще в начале 2015 года ключевая ставка была увеличена до 17% в целях ограничения инфляции и поддержания финансовой стабильности. В течение последних двух лет ставка плавно снижалась до 9,25%.

В результате налоговый «порог» для процентов по финансовым вложениям в рублях сегодня равен 14,75%. Вместе с тем в 2017 году банки опустили ставки по причине взлета страховых тарифов АСВ (Агентство Страхования Вкладов). Уже сейчас в АСВ банки платят 6% от доходов по рублевым вкладам. Сегодня вы вряд ли найдете предложения банков выше 11–12% в рублях (средняя величина — чуть меньше 9%) или 3–5% в валюте. А, следовательно, и налоги платить не требуется.

Важно! От налога освобождаются проценты по вложениям, которые еще в момент открытия или пролонгации были зафиксированы на уровне, не превышающем нормативную величину (ставка рефинансирования плюс 5%).

Обязательные условия:

- С момента, когда ставка превысила нормативную, прошло не более трех лет.

- Ставка процентов по банковскому договору не была увеличена.

Порядок уплаты

В том невероятном случае, если на налог вы все-таки попадаете, не беспокойтесь. Банк все сделает за вас. Почему? Потому что является фискальным агентом (по аналогии с предприятием-работодателем при уплате НДФЛ). Банку вменяется в обязанность: рассчитать сумму налога, сформировать данные для 3-НДФЛ и передать документы в налоговую. Отчетный период – месяц. По этой же причине скрыть доходы у вас не получится.

А вот если у вас имеются в наличии счета в иностранных банках, вы ежегодно обязаны:

- Информировать налоговые органы об открытии и закрытии счетов, а также об изменении их реквизитов.

- Отчитываться о кумулятивном движении денежных средств по каждому счету за отчетный период (год).

- Предоставлять информацию по остаткам на всех счетах.

Срок давности дел, связанных с неуплатой налогов физическими лицами, составляет три года. Так что, если у вас когда-то были счета, о которых вы «забыли» сообщить, и вы не получали никакого «письма счастья» из ФНС — просто выкиньте все из головы.

Интересный факт! С 2018 года Россия будет интегрирована в международную автоматическую систему обмена данными налогового характера. С этого момента российская налоговая будет иметь возможность самостоятельно запрашивать информацию о счетах россиян в иностранных банках.

Помимо денежного вклада физическим лицам доступны вложения в драгметаллах. В этом случае вы заплатите обычную ставку НДФЛ (13%) со всей суммы начисленных процентов.

Как быть, если НДФЛ уже уплачен, а договор банковского вклада расторгнут. Например, вы решили забрать деньги, не дожидаясь окончания срочного договора. В этом случае банк «превратит» ваш срочный депозит во вклад до востребования и пересчитает проценты в сторону уменьшения. Тогда вам необходимо посетить налоговую инспекцию по месту регистрации и оформить бумаги на возврат «лишнего» налога, перечисленного ранее.

Тогда вам необходимо посетить налоговую инспекцию по месту регистрации и оформить бумаги на возврат «лишнего» налога, перечисленного ранее.

Какой налог с депозита юридического лица

С юридическими лицами не все так однозначно. Они традиционно открывают следующие счета: расчетный, вклад до востребования (процентная ставка по которому минимальна), срочный депозит. Финансовые вложения юридических лиц весьма привлекательны для банков по двум причинам:

- Масштабы вкладов, как правило, существенно выше.

- Вложения предприятий не участвуют в системе страхования накоплений (что снижает издержки банков).

ОСНО

Согласно статье 250 НК РФ предприятия на общей системе налогообложения признают доходы по депозитам в составе внереализационных доходов. А, значит:

- Фискальным агентом выступает само предприятие.

- Проценты полученные увеличивают базу по налогу на прибыль, который сегодня составляет 20%.

Если организация ведет бухгалтерский учет по методу начислений, то учет и простых и сложных процентов также должен вестись этим методом, вне зависимости от того, когда сумма вклада и начисленные проценты были переведены с депозитного счета организации на текущий. Отчетный период – месяц/квартал.

Отчетный период – месяц/квартал.

Важно! При досрочном расторжении договора с банком и пересчете процентов в сторону уменьшения, организация имеет право снизить базу по налогу на прибыль в текущем периоде, принимая во внимание переплаты в прошлых периодах.

УСН

По аналогии с ОСНО, предприятия и предприниматели на УСН, казалось бы, должны придерживаться этой же схемы и учитывать проценты в составе внереализационных доходов. Об этом же говорит и статья 250 НК РФ. Налог на УСН составляет: 6% при налоговой схеме «доходы» и 15% при схеме «доходы минус расходы».

Однако здесь есть одна хитрость. В статье 346.15 черным по белому написано, что при выявлении объекта налогообложения не учитываются доходы предпринимателя, которые облагаются НДФЛ по ставкам, рассмотренным в статье 224, о которой мы уже вели речь выше. Руководствуясь этой статьей, предприниматель на УСН может избежать уплаты налогов.

Если юридическое лицо на УСН использует кассовый метод учета (что часто наблюдается на практике), то признание процентов (не важно, простых или сложных) в качестве доходов можно «отодвинуть» до самого момента возврата депозитной суммы на расчетный счет.

ПСН

Наконец, при патентной системе налогообложения полностью «забыть» о налогах с процентов не получится. Дело в том, что ПСН строго ориентирована на профильную лицензированную деятельность предприятия. Финансовые вложения, очевидно, к ней не относятся. А, значит, потребуется вести раздельный налоговый учет.

Вместо заключения

Еще в 2016 году Минфин активно заговорил о необходимости модифицировать систему налогообложения депозитов и вести налог на полную сумму доходов от финансовых вложений. Их аргументы в целом понятны:

- Есть прослойка богатых людей, которые не платят ни копейки налогов с миллиардных депозитов.

- Почему облигации облагаются налогами, а депозиты — нет?

- На сберегательных счетах россияне аккумулировали огромные суммы.

Предложения Минфина были восприняты плохо. Вполне очевидно, что против подобных инициатив выступают и банки (осознавая, что дополнительная налоговая нагрузка отпугнет вкладчиков) и простые люди, для которых сберегательные счета – вопрос выживания, а не роскоши.

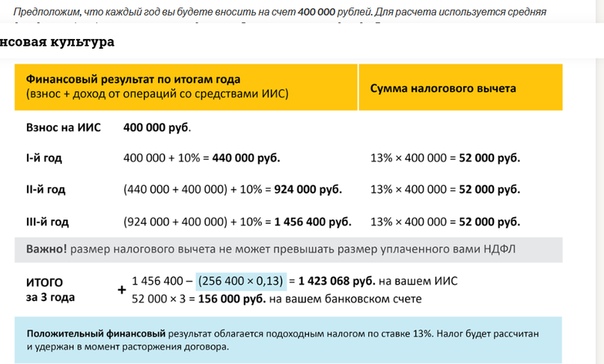

Калькулятор подоходного налога по вкладам

Что это за калькулятор?

Это специальный калькулятор налога по вкладам позволит рассчитать предполагаемый налог на доход по вкладу по ставке 13%(НДФЛ). Согласно новому закону, если доход по вашим вкладам за год превышает величину 1млн. * ключевую ставку на начало года, то за этот год вы должны заплатить налог по ставке 13 процентов на сумму превышения.

Налог на вклад действует на обычные депозиты, накопительные счета и доходные карты.

Вклады со ставкой менее 1% не облагаются налогом. Налог действует на вклады резидентов и нерезидентов.

Почему это важно?

Важно знать предполагаемый налог на ваши вклады, чтобы быть готовым к тому, чтоб его заплатить. При получении дохода по вкладу нужно оставить часть дохода на уплату налога в следующем году, иначе денег на уплату может не хватить. Важно прогнозировать свои расходы, чтобы всегда знать свое финансовое состояние

Как произвести расчет?

Для расчета нужно задать условия по всем вашим вкладам во всех банках. Задавать условия: сумму, ставку, срок и т.д. нужно по каждому вкладу в новой строке. Если строк не хватает, нужно нажать добавить строку.

Задавать условия: сумму, ставку, срок и т.д. нужно по каждому вкладу в новой строке. Если строк не хватает, нужно нажать добавить строку.

Если у вас более сложные условия вклада, включающие пополнения и снятия, рекомендуем добавить вклад по специальному id, который нужно скопировать из адресной строки после сохранения своего расчета по вкладу в калькуляторе вкладов на нашем сайте.

Там вы можете задать сколь угодно сложный расчет с пополнениями и снятиями.

Мнение эксперта

Екатерина Капризова

Банковский эксперт, специалист по кредитам и картам. Более 10 лет работы в коммерческих банках РФ в качестве кредитного эксперта, специалиста по РКО и кассира.

Задать вопросЕсли у вас вклад с капитализацией, то вы получаете доход в конце срока вклада. Это плохо для вас, т.к. налог может быть большой. Если капитализация отключена, то вы получаете доход равномерно(каждый месяц или иной интервал), поэтому налога может и не быть, если налог растянут на 2 года и более

А как быть с накопительными счетами и доходными картами?

Доход с Накопительных счетов и доходных карт также облагаются налогом аналогично вкладам. По этим инструментам доход вы получаете каждый месяц. Его можно снимать или оставлять на карте(использовать капитализацию).

По этим инструментам доход вы получаете каждый месяц. Его можно снимать или оставлять на карте(использовать капитализацию).

Если вы оставляете доход на карте, вам нужно создать специальный вклад с помощью вышеописанного калькулятора вкладов. Каждый раз при выплате процентов нужно изменять это вклад и добавлять пополнения.

Тогда налог посчитается верно. Накопительный счет нужно рассматривать как вклад без капитализации

Гарантируете ли вы точность расчетов?

Естественно точность расчетов никто на 100% гарантировать не может. Мы стараемся, чтоб наш расчет был точным до 1 копейки. Если вы не согласны с расчетом, то пишите нам на [email protected]

Мы постараемся вам помочь и понять проблему.

Используемая литература

- Разъяснение Минфина России об уплате НДФЛ с процентных доходов по вкладам. 01.04.2020 года. Официальный сайт Минфина

- Федеральный закон от 01.04.2020 N 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации». Статья 2. КонсультантПлюс

- Статья: Принят закон о НДФЛ на проценты по вкладам. Новости. Официальный сайт Госдумы РФ. http://duma.gov.ru/news/48190/

Возврат депозита за аренду

По окончании срока аренды вам нужно будет связаться со своим домовладельцем и попросить внести залог. Если вашим домом управляет агентство по сдаче в аренду, вам нужно вместо этого связаться с ними.

Лучше написать или отправить электронное письмо, когда вы просите вернуть свой депозит — если вы это сделаете, у вас будет запись о том, когда вы просили его.

Перед тем, как покинуть собственность

У вас будет больше шансов получить обратно весь или большую часть вашего депозита, если вы оставите недвижимость в том же состоянии, что и при въезде.

Хорошая идея — получить подтверждение состояния собственности при выезде на случай, если вы и ваш домовладелец не согласны с тем, сколько залога вам следует вернуть.

Если возможно, вам следует:

- сфотографируйте отель, чтобы показать, каким он был, когда вы уезжали.

- получите опись при выезде и попросите своего арендодателя подписать ее — это может включать такие вещи, как состояние ковров и стен

Деньги, которые арендодатель может забрать из вашего депозита

Вы можете не получить назад всю сумму депозита, например, если:

- Вы должны арендовать

- Вы повредили имущество — это может быть что-то вроде пролитого на ковер пятна или следа на стене, на котором вы повесили картину.

- Вы потеряли или сломали некоторые предметы из инвентаря, например столовые приборы или кружки

Деньги, которые арендодатель не должен брать с вашего депозита

Ваш арендодатель не должен брать деньги с вашего депозита, например, на:

- заменить изношенный ковер на новый, если он постепенно изнашивается

- исправить любые повреждения, вызванные ремонтом, который они не сделали, когда они должны были, например, утечка, о которой вы им сказали, которая ухудшилась и повредила пол

- украсить всю комнату, если на стене остались следы потертостей, появившиеся во время вашего проживания на участке

Ваш арендодатель не может взять деньги из вашего депозита за «разумный износ» — это означает, что вещи, которые будут постепенно ухудшаться или требовать замены со временем, например, лакокрасочное покрытие или предмет мебели.

Если ваш местный совет оплатил ваш депозит

Вы, вероятно, не получите никаких денег из вашего депозита, если ваш местный совет заплатил их за вас или гарантировал их в рамках схемы облигаций.

Если ваш домовладелец берет деньги из вашего депозита за любой ущерб или причитающуюся арендную плату, ваш местный совет должен будет их выплатить. Вам, вероятно, придется их вернуть.

Бросьте вызов своему домовладельцу

Ваш арендодатель не может брать из вашего депозита необоснованные суммы денег. Они должны рассказать вам, почему они снимают деньги — если они этого не делают, спросите их.

По возможности лучше всего получить доводы арендодателя в письменной форме — таким образом вы сможете вернуться к ним, если вам нужно принять меры для возврата депозита.

Спросите их, чтобы узнать больше о деньгах, которые они берут с вашего депозита, если это не ясно. Например, если они сняли деньги за украшение, вы можете попросить расценку декоратора, чтобы доказать, сколько стоит работа.

Если вы все еще не можете договориться с арендодателем, вы можете предпринять дальнейшие действия.

Действия, которые вы предпримете против своего арендодателя, будут зависеть от того, защищен ли ваш депозит схемой арендных депозитов (TDP) — большинство депозитов должны быть защищены.

Если вы не уверены, защищен ли ваш депозит, или не знаете, в какой схеме используются ваши деньги, узнайте, как проверить, что арендодатель защитил ваш депозит.

Если ваш депозит защищен

Обычно вы должны получить свой депозит обратно в течение 10 дней после согласования суммы с арендодателем. Это может занять намного больше времени, если вы и ваш арендодатель не согласны с суммой снимаемой суммы.

Ваш арендодатель должен был сообщить вам, какую схему он использовал — Службу защиты депозитов, Мои депозиты или Схема арендного депозита.

Воспользуйтесь бесплатным сервисом схемы для возврата депозита

Вы можете воспользоваться услугой «альтернативного разрешения споров» (ADR) вашей схемы, чтобы помочь вам вернуть свой депозит.

По возможности вам следует воспользоваться услугой ADR — подать претензию можно бесплатно и легко.

Обычно вы должны подать заявление в течение 3 месяцев после выезда из собственности.Посетите веб-сайт вашей схемы, чтобы узнать, как использовать их службу ADR.

Вам придется согласиться с решением службы ADR.

Объясните, почему вам следует вернуть свой депозит

Вам нужно будет заполнить форму, чтобы объяснить, почему, по вашему мнению, вам следует вернуть свой депозит. Вы должны предоставить все имеющиеся у вас доказательства, например:

- фото состояния недвижимости на момент выезда

- экземпляров опись заселения и выселения при наличии

- квитанция, если вы заплатили за профессиональную уборку.

- писем или электронных писем о проблемах, о которых вы сообщили арендодателю, которые должны были быть устранены, например, протекающий туалет, вызвавший дальнейший ущерб

Служба ADR также попросит вашего арендодателя предоставить доказательства.

Потом они решат, сколько денег вам вернуть. Они примут решение в течение 28 дней после получения доказательств от вас и вашего арендодателя.

Вы получите электронное письмо или письмо в течение 10 дней после принятия решения. Если у вас совместная аренда, служба ADR напишет лицу, подавшему претензию.

Служба ADR объяснит, как вы вернете причитающиеся вам деньги. Вам придется принять то, что решит служба ADR — вы не сможете оспорить это.

Если вы оспариваете только часть депозита

Если вы оспариваете только часть своего депозита, вы сразу же вернете остаток денег. Обычно вы получите свои деньги обратно в течение 10 дней, но это будет зависеть от вашей ситуации и схемы вашего депозита.

Пример:

Джим внес залог в размере 500 фунтов стерлингов, когда переехал в свою квартиру. Сейчас он ушел из квартиры, но домовладелец Джима говорит, что ему нужно было потратить 100 фунтов на уборку квартиры, так что 100 фунтов он держит из депозита Джима.

Джим не согласен, поскольку он уже прибрался в квартире, поэтому говорит, что хочет воспользоваться услугой ADR. Его домовладелец соглашается использовать услугу ADR.

Оспариваемая сумма составляет 100 фунтов стерлингов. Это означает, что Джим получит обратно 400 фунтов стерлингов — обычно в течение 10 дней. Он вернет деньги либо от своего домовладельца, либо от схемы — это будет зависеть от схемы, которую использовал домовладелец Джима.

Затем служба ADR решит, что произойдет с остатком депозита. Джиму придется принять их решение.

Если арендодатель отказывается использовать службу ADR

Чтобы вернуть свои деньги, вам необходимо обратиться к арендодателю в суд мелких тяжб.

Обращение в суд может быть дорогостоящим и утомительным. Вам придется оплатить судебные издержки авансом — вы можете их вернуть, если выиграете дело.

Обратитесь за помощью в ближайший совет для граждан, если вы хотите подать на арендодателя в суд, чтобы вернуть свой залог.

Если ваш депозит не защищен

Не все вклады нуждаются в защите.Его не нужно защищать, если вы, например, жилец или студент в общежитии.

Если вы не уверены, убедитесь, что арендодатель защитил ваш депозит.

Если ваш депозит должен быть защищен

Если ваш депозит должен быть защищен, но не защищен, вы можете потребовать компенсацию в 1–3 раза больше. Вы также получите обратно свой депозит, хотя могут быть сняты деньги за любой ущерб, который вы причинили, или если вы должны арендовать квартиру.

Вам придется обратиться в суд, чтобы получить компенсацию, но вы, вероятно, выиграете дело, если арендодатель защитит ваш депозит.Узнайте больше о получении компенсации, если арендодатель не защитил ваш депозит.

Если вы не уверены, вы можете узнать, должен ли домовладелец защищать ваш депозит.

Вы также можете получить помощь в ближайшем отделении Citizens Advice.

Если ваш депозит не нуждался в защите

Если ваш депозит не нуждался в защите, а арендодатель отказывается возвращать его, возможно, вам придется подать на него в суд.

Обращение в суд может быть дорогостоящим и утомительным.Вам придется оплатить судебные издержки авансом, но вы можете их вернуть, если выиграете дело.

В случае проигрыша вам, возможно, придется оплатить расходы арендодателя — это могут быть такие вещи, как дорожные расходы и судебные издержки.

Чтобы вернуть свои деньги, вам необходимо обратиться к арендодателю в суд мелких тяжб.

Как платить налог на заработную плату в 2021 году

Переключить навигацию Войти в систему ?- Продукты

- Обзор управления человеческим капиталом

- Программное обеспечение для набора персонала и отслеживания кандидатов

- Программное обеспечение для адаптации

- Управление персоналом, администрация льгот и ACA

- Система управления обучением

- Планирование

- Время и посещаемость

- Программное обеспечение для расчета заработной платы и налогов

- Отчетность и аналитика

- Пульсовые обследования

- Компенсационное планирование

- Торговая площадка

- Кому мы помогаем

- Решения по отраслям

- Образование

- Здравоохранение

- Производство

- Некоммерческие организации

- Профессиональные услуги

- Рестораны

- Розничная торговля

- Решения по ролям

- Финансы

- HR

- Начисление заработной платы

- Владелец малого бизнеса

- Решения по размеру

- 1-9 сотрудников

- 10 — 49 сотрудников

- 50 — 250 сотрудников

- 250+ сотрудников

- Партнеры

- Обзор партнеров

- Брокеры по страхованию здоровья

- Банковские и финансовые консультанты

- CPA

- Ресурсы

- Центр поддержки коронавируса

- Ресурсный центр

- Вебинары

- Основы HCM

- отдел новостей

- Планы

- Карьера

- Поиск

- Связаться с нами

- Посмотреть демо

- Твиттер

- Google +

Сберегательный счет TFSA Tax Advantage | Инвестирование

Ссылки на специальные возможности

Связаться с нами Открывает новое окно.

Вы действительно хотите удалить этот сохраненный номер карты?

К сожалению, онлайн-банк CIBC в настоящее время недоступен.Мы приносим свои извинения за доставленные неудобства.

Для перехода между пунктами меню верхнего уровня используйте клавиши со стрелками влево / вправо. Клавиши со стрелками или пробел для перемещения между элементами меню или открытия подменю. ESC, чтобы закрыть подменю и вернуться к пунктам меню верхнего уровня.- Банковские счета