Markit: сфера услуг США в феврале выросла на увеличении спроса

МОСКВА, 3 мар — ПРАЙМ/Dow Jones. Активность в сфере услуг США в феврале росла самыми быстрыми темпами более чем за 6 лет при поддержке значительного роста новых заказов после повышения клиентского спроса, как показали опубликованные в среду данные HIS Markit.

Окончательный индекс менеджеров по снабжению (PMI) для сферы услуг США в феврале составил 59,8 против 58,3 в январе.

Предварительное значение за февраль было равно 58,9. Экономисты, опрошенные WSJ, прогнозировали, что окончательный индекс в феврале составит 58,9.

Активность в сфере услуг росла седьмой месяц подряд. Темпы роста были самыми быстрыми с июля 2014 года, сообщили в HIS Markit.

Индекс PMI для сферы услуг дает представление об активности в таких сферах, как коммуникации, финансы и потребительские услуги. Значение индекса выше 50 указывает на рост, а ниже – на спад.

Хотя на ориентированные на потребителей сектора, особенно сферу гостеприимства, путешествий и туризма, продолжают негативно влить ограничения, связанные с Covid-19, другие сектора экономики, такие как сфера финансовых и бизнес услуг вновь оживают, сказал Крис Уильямсон, главный бизнес-экономист IHS Markit.

“Даже некоторые сильно пострадавшие сектора, ориентированные по потребителей, показывают позитивную динамику в ответ на смягчение ограничений или адаптацию к вирусу”, — добавил он.

Предположительно, рост активности в феврале был связан с повышением клиентского спроса и дальнейшим ростом новых заказов ввиду усиления клиентского спроса и роста потребительского доверия после начала распространения вакцины, сообщил HIS Markit.

Компании из сферы услуг в свою очередь пытались переложить возросшие издержки на клиентов.

“Некоторые из этих возросших издержек, в конечном итоге, окажутся временными, так как последствия пандемии со временем будут менее ощутимы, но все еще не ясно, как долго будет сохраняться это ценовое давление ввиду неопределенности касаемо сроков действия ограничений по социальному дистанцированию и силы спроса в следующие месяцы”, — отметил Уильямсон.

Составной индекс PMI в феврале составил 59,5 против 58,7 в январе, сообщили в IHS Markit.

— Автор Xavier Fontdegloria, xavier.

Dow Jones Newswires, ПРАЙМ

кратко о росте и развитии, ее роль в мире, сравнение с Россией

В Соединенных Штатах Америки крупнейшая и мощнейшая экономика среди всех стран мира.

Ознакомиться с рейтингом экономики развитых стран мира можете по ссылке.

Внутренний валовый продукт (ВПП) США составляет 18,57 триллиона долларов. Америка обгоняет ближайшего конкурента, КНР, практически на треть, не говоря уже о других странах мира. В статье разберем особенности американской экономики и выясним, в чем секрет ее могущества.

Содержание материала

Общие особенности

Американская экономика является рыночной в полном смысле этого слова.

Доля государства в экономике США минимальна (около 28 %) и практически полностью исчерпывается некоторыми государственными компаниями (например, почтовой службой).

Если взять для сравнения экономику России, то в ней государственное участие велико: например, АО Сбербанк России, управляется государством, так как контрольный пакет акций принадлежит Центральному банку РФ.

Сопоставление экономики США и России

Экономическую систему Соединенных Штатов характеризует глобализация. Даже человек, не обладающий глубокими финансовыми знаниями, понимает, что единственная универсальная валюта, фактически признанная во всем мире — американский доллар.

Большинство стран мира также инвестируют в экономику США миллиарды долларов. В глобальной экономике США занимают центральное место.

В США развиты информационные технологии, эта сфера одна из ключевых. Именно в Соединенных Штатах был изобретен Интернет, создана корпорация Microsoft, основана Apple и т.д. В экономику США это привнесло триллионы долларов.

Доля малого бизнеса в США очень велика (более 50 %), что стимулирует граждан заниматься предпринимательской деятельностью. Во многих других странах малый бизнес «душат» налоги.

В Америке все регионы развиваются практически в равной мере, нет такого явления, как в России, когда все деньги в Москве. Нью-Йорк – финансовый центр Соединенных Штатов, Лос-Анджелес – столица киноиндустрии, Техас – важный промышленный регион, Гавайи – популярный туристический центр мира.

Нью-Йорк – финансовый центр Соединенных Штатов, Лос-Анджелес – столица киноиндустрии, Техас – важный промышленный регион, Гавайи – популярный туристический центр мира.

Ознакомьтесь с рейтингом городов России по уровню жизни по ссылке.

США в мировой экономике

Экспертами уже подсчитано, что экономика США производит не менее четверти от мирового ВВП. Это колоссальный показатель.

Распределение мирового ВВП

США занимают ведущие позиции по экспорту в другие страны. В числе основных экспортных товаров – продукты индустрии IT-технологий, самолеты, медицинские товары, автомобили, продукты питания. Главные рынки сбыта – это Канада, Китай, Япония, Германия.

С уровнем экономического развития стран мира ознакомьтесь на нашем сайте.

Что же касается импорта, то Америка больше всего покупает автомобили, сырую нефть. Приобретаются товары преимущественно из Китая, Мексики.

США доминирует в мировой экономике благодаря американскому доллару.

На сегодняшний день отменено обеспечение денег золотым запасом, а значит, правительство США может печатать сколько угодно денег. И если подобное явление в любой другой стране привело бы к краху финансовой системы и инфляции, то с США этого не происходит.

Доллар воплощает все финансовое могущество, поддерживается верой в него всех стран мира (хотя реально эта валюта ничем не обеспечена). Большинство развитых стран мира вкладывают в экономику США огромные средства, хранят сбережения в долларах.

Если по каким-то причинам произойдет крах американской экономики, за этим, вероятнее всего, последуют крахи экономических систем большинства стран мира, или, как минимум, очень серьезные кризисы.

Импорт и экспорт важнейших товаров в США

Многие транснациональных корпораций американские. Это The Coca-Cola Company, Nestle, Mars и другие.

Читайте на нашем сайте: экономическое развитие стран СНГ.

Сектора американской экономики

В экономической системе Соединенных Штатов Америки выделяют три основных сектора: сельское хозяйство (1 % от ВВП), промышленность (21 %) и сфера услуг (78 %). В каждом из этих направлений Америка показывает блестящие результаты, зачастую опережая другие государства.

В каждом из этих направлений Америка показывает блестящие результаты, зачастую опережая другие государства.

Темпы роста экономики США

Сельское хозяйство

Подсчитано, что сбор урожая американскими фермерами составляет порядка 16 % от всего мирового зерна (объем урожая оценивается примерно в 440 млн. т. зерна).

Хорошо распределено районирование сельского хозяйства:

- фрукты в основном выращивают во Флориде и на Гавайях;

- в Северной Каролине – табак;

- пшеницу – в Техасе.

Американское сельское хозяйство отличает внедрение в него новых технологий, использование научных достижений, правильное распределение продукции.

Земельный фонд Америки

Около 60 млн. т. зерна идет на экспорт, а остальное – на внутренний рынок, на использование в иных отраслях сельского хозяйства.

Промышленность

США – бесспорный лидер в нише промышленности, обгоняя в этом плане даже Китай: 3,23 трлн. дол. против 2,75.

Несмотря на повышение роли сферы услуг как сектора экономики, промышленное производство по-прежнему играет в США огромную роль.

Пищевая промышленность представлена в Америке разнообразно.

Традиционные продукты питания для американского внутреннего рынка: ореховая паста, кленовые сиропы, тосты, газированная вода. Экспортные товары — кондитерские изделия (Skittles, Snickers), напитки (Coca-Cola, Dr. Pepper) и т.д.

Добывающая промышленность Америки характеризуется добычей нефти (Техас), угля (Кентукки, Западная Виргиния).

Америка — лидер химической отрасли, главными регионами в данном случае являются Техас, Луизиана.

Отдельно следует сказать о машиностроении. По экспорту автомобилей Америка входит в пятерку стран мира. Достаточно вспомнить такие автомобильные бренды, как Cadillac, Ford.

География промышленности США

В авиастроении США также лидирует, хотя в последнее время американский Boeing сталкивается с конкуренцией французского Airbus. В космической промышленности, благодаря таким проектам, как SpaceX, Blue Origin, США преуспевают.

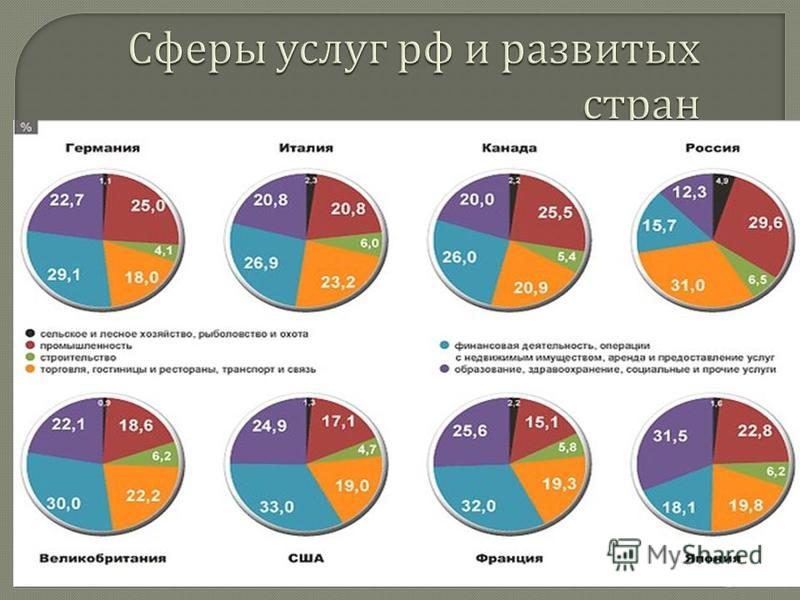

Сфера услуг

Это сектор экономики, который составляет наибольшую долю в ВВП США. Услуга отличается от товара нематериальным характером, потреблением в момент ее оказания.

Сфера услуг составляет основу постиндустриального (информационного) общества, о чем можно прочитать в любом учебнике по экономике. С долей почти в 80 % в ВВП США можно сказать, что в Америке сложилось полноправное постиндустриальное общество.

Самые распространенные и наиболее развитые услуги в Соединенных Штатах — наука, медицина, образование, туризм, реклама, общественное питание, информационные и финансовые услуги.

Многие знают, как в Америке относятся к оказанию услуг. Где бы вы не оказались, вы получите качественный американский сервис, к вам не проявят незаинтересованность, и тем более, недовольство. Поэтому качество сервиса в США на высоте.

Поэтому качество сервиса в США на высоте.

Америку по доле услуг в экономике опережает только Гонконг, но он государством не является, это специальный административный район Китая.

Минимальные зарплаты и цены в различных странах

Высокую долю услуг в экономике имеет Япония, а вот китайская экономика преимущественно промышленная и сельскохозяйственная.

На чем держится экономика США

Экономика США диверсифицирована и ее могущество состоит в том, что Америка преуспевает в таких сферах, как сфера услуг, сельское хозяйство и промышленность. Во многих конкретных сферах Соединенные Штаты – абсолютный лидер.

Американский доллар — по сути единственная мировая валюта, в которую вкладываются даже европейские государства.

США – одна из немногих стран, где есть подлинная демократия, реальная сменяемость власти, что также благоприятно сказывается и на прогрессирующем развитии экономической системы.

Экономика США при Трампе также будет активно процветать, поскольку у руля человек, добившийся впечатляющих успехов в бизнесе.

Сравнение экономики США и России

По объему российская экономика составляет примерно столько же, сколько американский штат Техас, хотя за последние 5 лет Техас с лихвой перегнал РФ по ВВП.

Если посмотреть по секторам, то экономика России пока не готова поставить сферу услуг на первое место. Тут преобладает промышленность, а значит, о построении постиндустриального общества в РФ говорить пока что не приходится.

Промышленность, сельское хозяйство и особенно сфера услуг в России низкого качества. Нет такой сферы, где Россия явно преуспела, обогнав США.

Сюда можно было отнести космос, но недавний успех Илона Маска, как многие СМИ выразились, «уничтожил российскую космонавтику».

В России велико влияние государства на частный сектор, что в большой степени тормозит экономическое развитие. Малый и средний бизнес развиваются медленными темпами, их доля в экономике минимальна.

Богатство природными ресурсами, нефтью поддерживает экономику РФ на плаву, однако серьезных экономических успехов это не приносит из-за коррупции, политической нестабильности и бездарного управления ключевыми государственными компаниями.

Пожалуй, таковы основные причины, почему российская экономика по всем параметрам уступает американской.

Читайте на нашем сайте статью о сравнении уровня жизни в США и России.

Сравнение экономики между различными государствами

Заключение

Экономика Соединенных Штатов Америки по праву считается самой крупной и диверсифицированной. Скорее всего, американский менталитет и жажда новых открытий позволили американцам преуспеть во всех сферах, создав самую могущественную экономику в мире.

Ознакомьтесь со списком развивающихся стран мира на нашем сайте.

Поделиться записью:

Загрузка. ..

..|

экономический интернет — журнал Все статьи — www.nbene.narod.ru Наша группа — www.vkontakte.ru/nbene

АНАЛИЗ СФЕРЫ УСЛУГ США: ФАКТОРЫ УСКОРЕНИЯ ДИНАМИКИ

Демидова Людмила Степановна

В современных условиях сфера услуг (или третичный сектор) образует ядро постиндустриальной экономики и во многом определяет ее основные макроэкономические параметры. Данная

сфера функционально крайне разнородна и

включает широчайший спектр отраслей — от

транспорта, связи, торговли до финансовых,

деловых и бытовых услуг, образования,

науки, здравоохранения, культуры. Анализ основных факторов ускорения динамики отраслей услуг в последние десятилетия, ее количественных и качественных аспектов позволяет более полно раскрыть ряд общих закономерностей и специфических особенностей экономического роста на постиндустриальной стадии.

Источники экономического роста Опережающий

рост производства услуг и расширение его

позиций в структуре экономики — одна из

главных тенденций хозяйственного развития

США, как и многих других стран, в прошлом

веке. В основе высокого динамизма

третичного сектора хозяйства лежит

базовая закономерность развития общества -

возвышение его потребностей по мере

прогресса производительных сил, усложнения

экономики, повышения уровня жизни,

образования и культуры населения и,

соответственно, устойчивое расширение

потребительского и производственного

спроса на услуги, а также социальных

запросов населения. В первые послевоенные десятилетия сильный дополнительный импульс динамике отраслей услуг придавали такие массовые процессы, как автомобилизация страны, крупномасштабное вовлечение в производственную деятельность женщин, урбанизация и перемещение жителей городских центров в пригороды. По

мере взросления поколения, рожденного в

годы «бэби-бума», нарастали

потребности населения в услугах сферы

образования, здравоохранения, системы

социального вспомоществования. С

повышением ценности свободного времени

увеличивался спрос на услуги бытового

сервиса и культурно-развлекательного

профиля. Крупные

позиции сферы услуг в структуре хозяйства

— к середине 70-х годов ее доля в ВВП и

численности занятых приближалась к 2/3 -

привели многих исследователей к выводу о

неизбежности выравнивания уже в ближайшем

будущем динамики материального

производства и третичного сектора и

стабилизации их соотношений по основным

показателям. Эти ожидания, однако, не

оправдались: демонтаж в кризисных

ситуациях 70-х годов индустриальной модели

общественно-экономической организации и

переход хозяйства на постиндустриальную

стадию придали динамике сферы услуг

сильное дополнительное ускорение, и в

последующий период, особенно в 90-е годы и в

начале текущего десятилетия, разрыв в

темпах прироста продукции двух секторов

хозяйства заметно увеличился. С вступлением сферы услуг в новую фазу действие базовых факторов ее динамики многократно усиливается в результате влияния ряда новых процессов. Темпы роста отдельных отраслей структурно весьма разнородного сектора различаются очень существенно, тем не менее, на довольно мозаичном общем фоне выделяется целый ряд новых явлений, определяющих параметры роста большинства или многих видов услуг. В их ряду по значимости выделяется научно-технический прогресс и, прежде всего, информационно-коммуникационные технологии (ИКТ). С ними связаны наиболее глубокие и многоплановые сдвиги в рассматриваемой сфере на протяжении всей ее длительной эволюции. В

отличие от предшествующих технологий

прорывного характера, область действия

которых обычно ограничивалась отраслями

материального производства, современные

информационные технологии поистине

универсальны в своем применении. Для

динамики рассматриваемой сферы принципиальное

значение имеет глубокая модификация под

воздействием ИКТ ряда характеристик

производства услуг, таких как локальная

привязанность, совпадение производства и

потребления во времени и пространстве,

невозможность накопления продукта, его

хранения, передачи на расстояние и т.д.

Новые технологии снимают или снижают

такого рода временные и пространственные

ограничения, открывая возможности для

хранения услуг в разных формах и на разных

носителях, их потребления на расстоянии и

в режиме реального времени. Оснащение

производства информационно-коммуникационной

техникой стало стратегическим

направлением инвестиционной политики и

практики бизнеса в сфере услуг. В ее

отраслях формируется основная часть спроса

хозяйства на компьютерную и информационную

технику и технологии. В конце 90-х годов на их

долю приходилось 65% всех закупок

информационного оборудования и

программного обеспечения в частном

секторе. 78 — компьютерной техники, 95 -коммуникационного

оборудования, 69 — программного обеспечения,

95% — офисной и вычислительной техники. В 2001

г. из 10 отраслей с высоким удельным весом

ИКТ в составе основных фондов 8 относились к

услугам. Это юридические услуги, где доля

ИКТ составляет 38% стоимости основного

капитала, оптовая торговля -31, деловые

услуги — 30, сфера образования — 26, а также

финансовые услуги, страхование, розничная

торговля, здравоохранение. Влияние ИКТ на рассматриваемую сферу особенно отчетливо проявляется в хозяйственном освоении Интернета, инновационного механизма прорывного характера, само предназначение которого состоит в реализации широчайшего круга услуг. Мировая сеть демонстрирует радикально новую модель реализации сервисных операций в виртуальном пространстве, за пределами реального мира. С освобождением их производства от территориальной и национальной привязанности открываются новые возможности роста масштабов, разнообразия и повышения экономичности производства услуг. Десятилетний

опыт хозяйственного освоения Интернета,

как, впрочем, и многих других революционных

инноваций на начальных стадиях, отягощен

множеством проблем не только технологических

и экономических, но и социальных, правовых,

этических и т. В

общем потоке услуг в виртуальном пространстве

доминируют деловые операции бизнеса,

приносящие серьезную экономию на

трансакционных издержках. Можно полагать,

что с принятием действенных мер по

устранению или снижению барьеров в

развитии Интернета, таких как ограничения

доступа потребителей технологического и

финансового порядка, низкая компьютерная

грамотность значительной части населения,

пробелы в правовом обеспечении операций,

несоблюдение прав на интеллектуальную

собственность, этических норм и т. Новые

технологии существенно меняют многие

параметры рассматриваемой сферы. Резко

повысился уровень диверсификации

производства; отраслевой состав

обогатился за счет принципиально новых

видов сервиса, таких как мобильные виды

коммуникаций, а также информационных

услуг, выполняющих функции создания баз

данных, обработки информационных потоков,

разработки компьютерных программ, интеграции

компьютерной техники и сетей, их обслуживания

и управления. Число фирм (с наемной рабочей

силой) в компьютерных услугах выросло с 10,3

тыс. в 1977 г. до 124 тыс. в 2001 г., а численность

занятых в 2003 г. оценивается в 2 млн. человек.

В каждой из отраслей информационные технологии

служат катализаторами разработки новых

видов сервиса, как и функционального

усложнения и совершенствования

традиционных. Резко возросли масштабы сделок, разнообразие типов учреждений и набора услуг в финансовом секторе, появилось множество их новых видов. Радикально преобразуются материальная база, организационно-управленческие принципы, методы обслуживания в традиционных отраслях — торговле, на транспорте, службе быта, рекреационной сфере. На качественно более высокую ступень поднимается система здравоохранения, многосторонне модернизируется сфера образования; повышается технологический уровень и таких ранее далеких от техники услуг, как библиотечное и музейное дело, театр, эстрада и т.п. По

многим направлениям совершенствуются

качественные параметры сервиса:

расширяется спектр вариантов

потребительского выбора; более полно и

точно учитываются предпочтения и запросы

клиентуры; модель массового обслуживания

дополняется или замещается индивидуализированным

и кастомизированным. К числу первостепенных факторов ускорения динамики сферы услуг относится волна институциональных преобразований, захватившая экономику с конца 70-х годов. Программами приватизации и дерегулирования предусматривались в одних случаях демонтаж, в других — смягчение жестких систем регламентации хозяйственной деятельности уже не соответствующих новым реалиям. Для

ряда отраслей услуг политика дерегулирования,

полного или частичного, имела особое значение,

поскольку по причинам, известным в экономической

теории как «провалы рынка» (наличие

информационной асимметрии, сильное

воздействие экстерналий, необходимость мер

по охране здоровья населения, окружающей

среды, обеспечению безопасности и т.п.), и

ряду других регулятивные ограничения

издавна были более многочисленными и

высокими, чем в промышленном секторе. В условиях крайне жесткой по многим направлениям регламентации хозяйственной деятельности, наличия естественной, а также сильной на некоторых рынках локальной монополии серьезно ограничивались приток новых производителей, сфера действия и накал конкуренции и, соответственно, стимулы к рыночной экспансии, повышению эффективности и качества обслуживания. Лимитирование в ряде услуг размеров производства и видов сервиса, регулирование цен, времени работы предприятий и т.д. не позволяли бизнесу в полной мере реализовать выгоды от масштабов операций, тормозили инновационную активность, осложняли адаптацию к меняющимся требованиям рынка, прогрессу технологий. Приступив

к радикальным преобразованиям раньше

других стран, США на протяжении двух

последующих десятилетий реализовали

крупномасштабные программы полной или

частичной либерализации банковских услуг,

дерегулирования транспортной системы (авиа-

и автотранспорт, междугородные автобусные

перевозки, железные дороги), отрасли

телекоммуникаций, сняли ряд ограничений в

розничной торговле. Число

компаний на внутренних авиалиниях выросло

с 15 в 1978 г. до 32 в 2002 г.; за счет снижения цен

на авиабилеты только за 1977-1996 гг. на 40%

потребители ежегодно экономили около 14,8

млрд. долл.; возросла частота рейсов, увеличилось

число регулярных маршрутов и челночных

рейсов. Значительно (за 80-90-е годы на 50%)

снизились тарифы на железнодорожные

грузоперевозки, а также на услуги

автотранспорта. Еще больше подешевели

услуги телекоммуникаций: тарифы на

дальние виды телефонной связи с 1984 по 2000 г.

понизились внутри штатов на 54%, между

штатами — на 64%. Институциональные сдвиги привели и к ряду негативных последствий, в частности на некоторых локальных рынках, в малонаселенных районах они обернулись ухудшением транспортного и коммуникационного обслуживания населения, но со временем эти и другие проблемы находили решение. В целом, по оценкам экспертов, политика приватизации и дерегулирования оправдала себя, поскольку способствовала не только ускорению роста ряда крупных отраслей, но и более эффективной аллокации ресурсов в рамках всего хозяйства и более полному удовлетворению потребностей бизнеса и населения в соответствующих услугах. Мощный

импульс динамике сферы услуг придала

перестройка внутриотраслевых пропорций в ходе

крупномасштабной реструктуризации хозяйства

в 70-80-е годы. На

этой основе, как и за счет активного вхождения

на рынки фирм-новичков, стремительно

сформировался блок деловых и профессиональных

услуг, преимущественно наукоинтенсивных,

опирающихся на новейшие технологии и труд

работников с высоким уровнем образования,

квалификации и профессионализма. За

аутсорсингом сохраняется стимулирующая

роль в росте сферы услуг и по завершении

интенсивной ломки индустриальной

структуры. Этот механизм широко

используется в ходе реформирования

общественного сектора. Развиваясь

высокими темпами, группа деловых и

профессиональных услуг в короткие сроки

заняла в структуре хозяйства прочные

позиции. В период 90-х годов при росте ВВП на

37,5% продукция этого блока увеличилась

более чем вдвое, а ее доля в ВВП составила в

2003 г. В

то же время довольно интенсивно идет концентрация

активов: из основного массива компаний

быстро выделяются и набирают силу отраслевые

лидеры, и целый ряд фирм аудиторских,

консалтинговых, рекламных, информационных

и других услуг выросли до размеров ТНК. В

основе стремительного прогресса деловых и

профессиональных услуг лежит их высокая

эффективность, обусловленная выгодами

узкой специализации, использования

ресурсов высокого качества — технологических,

организационных, человеческих, работой в

инновационном режиме, а также растущие и

усложняющиеся потребности бизнеса в

разнообразных услугах. Динамика сферы услуг США формировалась и под нарастающим в последние годы влиянием процесса глобализации. В результате прогресса технологий, как и ряда других обстоятельств, были созданы условия для прорыва услуг на внешние рынки, необходимость которого диктовалась крупными масштабами производства, возросшей конкуренцией и обострением проблемы реализации внутри страны. Не последним аргументом был расчет бизнеса на рыночный успех, реализа цикл конкурентных преимуществ американского продукта. Производители

услуг интегрируются в систему

мирохозяйственных связей по многим направлениям.

Как и прежде, но на более высоком технологическом

уровне, они обеспечивают растущие

транспортные и коммуникационные связи,

образующие каркас общего процесса

глобализации. Увеличение потоков других

видов коммерческих услуг сопровождается

заметным изменением функций: многие из них,

прежде опосредовавшие внешнеторговый

оборот материального продукта, ныне

реализуются на самостоятельной основе. Особенно

быстро развивается торговля высокотехнологичными

и наукоемкими услугами — финансовыми,

информационными, инженерно-строительными,

консалтинга, аудита, страхования. Их

удельный вес в стоимости экспорта коммерческих

услуг возрос с 16% в 1980 г. до 42% в 2003 г. при

снижении доли туристических поездок и

особенно сильном — транспортных услуг. От

экспорта деловых и профессиональных услуг

США в 2003 г. получили 31 млрд. долл., финансовых

услуг — 16 млрд., телекоммуникаций -5.5 млрд.,

страхования — 4.9 млрд. Быстро растущий

экспорт образовательных услуг оценивается

в 13.4 млрд. долл.6 Устойчиво

прогрессируют и другие формы внешней

торговли услугами: непрерывно

увеличивается приток в страну мигрантов -

производителей услуг, как специалистов в

области новых технологий, деловых, инженерных,

финансовых и других услуг, так и работников

непрестижных профессий; а также зарубежных

потребителей услуг сфер образования, здравоохранения,

туризма и т. Степень воздействия внешней торговли на динамику услуг определяется неизменно положительным балансом в трансграничных операциях, в последние годы в размере 60-75 млрд. долл. Это несколько смягчает негативные эффекты огромного дефицита во внешней торговле товарами, а также превышения численности прибывших в страну производителей и потребителей услуг из зарубежных стран над численностью выехавших американских граждан соответствующих категорий. Нельзя не отметить вместе с тем быстрый рост в последние годы импорта ряда услуг, прежде всего программного продукта и некоторых высокотехнологичных их видов, в порядке аутсорсинга из Индии, Израиля, Китая, Индонезии. В

США этот факт воспринимается неоднозначно.

Часть деловых кругов и общественности

видит в этом признак «десервисизации»

страны (по аналогии с «деиндустриализацией»)

с серьезными негативными последствиями

для внутреннего производства и занятости. В

систему факторов динамики отраслей услуг в

последние годы активно включаются научные

исследования и разработки (ИР). В прошлом

многие услуги были далеки от

магистральных направлений научно-технического

прогресса, а их технологический уровень

повышался главным образом за счет внешних

источников, в порядке межотраслевых связей

с поставщиками оборудования и материалов -

фирмами фармацевтической и химической

промышленности, общего и

электротехнического машиностроения и т. Прогресс

науки и технологий, крупные масштабы

рассматриваемой сферы, усиление мощи

крупного бизнеса, как и обострение

внутренней и глобальной конкуренции,

кардинально меняют эту ситуацию. Научные

исследования и разработки становятся

приоритетным направлением деятельности

растущего числа фирм, поскольку ныне в

услугах, как и в других отраслях, наиболее

надежным средством поддержания и

повышения конкурентоспособности является

приток собственных инноваций, дополняющих

накопленный деловой опыт, новшества,

поступающие от отраслей-поставщиков и т. В последние 2-3 десятилетия расходы на ИР в рассматриваемой сфере стремительно увеличиваются: ее доля в расходах на эти цели частного сектора выросла с 5% в 1983 г. до 38% в 2001 г. По уровню и динамике затрат такого рода лидируют деловые и профессиональные услуги, телекоммуникации. Индекс интенсивности ИР, или наукоемкость продукции (отношение расходов на ИР к стоимости, добавленной обработкой) в 2002 г. в услугах программного обеспечения составил 22%. системной интеграции и управлению информационными системами — 17, научно-исследовательских фирмах -21, архитектурно-инжиниринговых и управленческих услугах — 8%. Весьма

примечательно и такое новое явление, как

повышение наукоемкость ряда традиционных

отраслей. В разряд наукоемких вошла торговля,

где расходы на ИР к 2000 г. выросли до 25 млрд.

долл., а индекс наукоемкости — до 5.3%. Это выше

среднего показателя по компаниям обрабатывающей

промышленности и частного сектора

хозяйства, равного 3. Для

научно-исследовательской составляющей

производства услуг характерны

значительные отраслевые различия. Но

целый ряд обстоятельств способствует их

сокращению. В расчете на прибыльные и

перспективные рынки более целенаправленно

работают на нужды соответствующих отраслей

смежники, досконально изучая и максимально

учитывая их производственную специфику.

Научный уровень услуг повышается и под воздействием

процесса интеграции материального и

нематериального продукта как

магистральной тенденции

постиндустриального развития. В

повышении научно-технологического уровня

ряда отраслей, прежде всего, социально-культурного

профиля, особо важную роль играет

бюджетное финансирование фундаментальных

исследований в области естественных,

общественных и гуманитарных наук. При формировании

федерального научного бюджета бесспорное

предпочтение отдается сфере здравоохранения.

Так, за 1980-2002 гг. при увеличении расходов

федерального уровня на ИР на 65% затраты на

здравоохранение выросли в 3.2 раза, до 23.6

млрд. долл., что составляет 1/4 научного бюджета,

они в 3. В

результате выдвижения целого ряда отраслей

услуг на передовые рубежи научного прогресса

меняются традиционные характеристики

рассматриваемой сферы: из преимущественно

потребителя научного продукта она

превращается в его производителя и

встраивается в этом качестве в экономику

знания как ее интегральная составляющая.

Этот сдвиг свидетельствует и о тенденции к

более равномерному распределению научного

и интеллектуального потенциала во всех

пластах и практически по всему спектру отраслей

постиндустриальной экономики, тогда как

ранее он концентрировался в довольно узком

сегменте хозяйственной структуры. Динамике услуг в целом благоприятствовали сложившиеся на их рынках условия спроса и предложения. Не было сколько-нибудь существенных ограничений со стороны спроса: границы его платежеспособного сегмента непрерывно раздвигались по мере расширения и обновления набора услуг при умеренном росте цен, а на ряд услуг даже при их снижении на общем фоне повышения уровня и качества жизни населения, а также многопланового усложнения условий производства. Расширению спроса способствовали и внушительные бюджетные расходы на социальные и гуманитарные программы, которые использовались как в общественном, так и в неприбыльном и частном секторах. Сжатие хозяйственных функций и обязательств государства сопровождалось расширением его участия в социальной и гуманитарной сферах с соответствующим перераспределением финансовых и других ресурсов. Не

сталкивались отрасли услуг с серьезными

трудностями и в отношении ресурсного

обеспечения производства. Не отличалась сложностью и проблема трудовых ресурсов. Рынок труда оперативно удовлетворял требования производств, остающихся, несмотря на технологические сдвиги, в основном высокотрудоемкими, к численности и качеству работников — уровню образования, профессиональной подготовке и другим характеристикам. Рассматриваемая сфера неизменно поглощала значительную или преимущественную часть прироста рабочей силы в хозяйстве: за 1980-2002 г. 38.2 млн. из 39 млн. человек. Взаимодействие

рассмотренных и других факторов

обеспечило опережающий рост производства

услуг в сравнении с ВВП. Положительная

динамика свойственна всем услугам, но при

значительном разбросе ее показателей по

отраслям и периодам. В последнее десятилетие

темпами выше средних развиваются

информационные, ряд деловых и профессиональных

услуг, кредитно-финансовая сфера; в группу

лидеров вошли оптовая и розничная торговля

и рекреационные отрасли. Устойчивость

роста рассматриваемого сектора во многом

обеспечивается непрерывным поступательным,

хотя и сравнительно медленным, движением

производства в социальных услугах -

образовании, здравоохранении, социальной

помощи, а также на транспорте и в складском

хозяйстве. Отставание государственного

сектора объясняется мерами по снижению

расходов (сокращение численности

госслужащих, развитие аутсорсинга, система

партнерства с другими секторами хозяйства

и т. В результате систематического опережающего роста производства услуг на протяжении прошлого столетия экономика США к началу XXI в. сформировалась и функционирует как экономика услуг: на долю этой сферы приходится 4/5 ВВП и общей численности занятых в хозяйстве.

Воздействие сферы услуг на общехозяйственное развитие

На

фоне непрерывного возрастания роли услуг

в развитии хозяйства в последние

десятилетия значительно усиливается

воздействие рассматриваемых отраслей на

общехозяйственные процессы. В ускорении

динамики производства услуг заключается

основная причина повышения трендовых

значений экономического роста США в этот

период. Вклад рассматриваемого сектора в

прирост ВВП в 90-е годы составил около 80%; за

последние 6 лет его величина колебалась в

диапазоне от 73 до 87%. О масштабах

воздействия этого сектора на экономический

рост свидетельствуют и приведенные данные

о занятости. Специфика развития услуг на постиндустриальной стадии заключается не только в ускорении динамики производства. Весьма важна содержательная сторона экономического роста, его высокое качество, приведшее к радикальной трансформации рассматриваемого сектора, размах и глубина которой дают исследователям основания определить ее как «тихую революцию», коренным образом изменившую традиционный облик сферы услуг. Ушло в прошлое представление о категорической несовместимости услуг с техникой: многие отрасли сервиса ныне опираются на технологически сложный и инновационный производственный аппарат и предлагают широко диверсифицированный набор наукоемких продуктов высокого качества. Во

многих услугах концентрируется рабочая

сила высокого уровня образования и

квалификации; средний размер заработной

платы здесь выше, чем в промышленности,

хотя и при значительном разрыве в его

уровнях у работников разных отраслей и

профессий. Качество экономического роста услуг особенно рельефно проявляется и в таком принципиально важном и новом явлении, как повышение эффективности целого ряда отраслей, традиционно уступавших в этом отношении материальному производству. По расчетам известных американских экономистов Дж. Триплетта и Б. Босуорта, среднегодовой индекс производительности труда, исчисленный для 22 отраслей услуг за 1977-1995 гг., составил 1%, за 1987-1995 гг. — 1.4, а в 1995-2000 гг. возрос до 2.4%. В результате некогда крупный разрыв в динамике этого показателя в двух сферах хозяйства сокращается, а ряд услуг даже опережает промышленность. В 90-е годы в частном секторе рост производительности труда составил 22.8%, в обрабатывающей промышленности — 45.3, на железнодорожном транспорте — 65.2, в телефонной связи — 77.7, некоторых видах розничной торговли 68-114, в коммерческих банках — 33%. Улучшение динамики производительности в услугах особенно четко прослеживается со второй половины 90-х годов. По сравнению с 1990-1995 гг. индекс часовой производительности труда в частном секторе хозяйства в следующее пятилетие повысился с 1.5 до 2.5%, в обрабатывающей промышленности — с 3.5 до 4, оптовой торговле - с 3.6 до 4.3, розничной торговле — с 2.5 до 3.9, информационном блоке — с 4.6 до 5.2%. В ряде крупных отраслей отмечается и повышение индекса многофакторной производительности. В последующие годы высокие темпы роста производительности в услугах сохраняются. Изменение динамики производительности в отраслях услуг объясняет и такой феномен, как повышение в последние 2-3 десятилетия темпов агрегатного индекса производительности труда после его замедления, а временами и снижения в середине прошлого столетия. На долю услуг во второй половине 90-х годов приходилось, по имеющимся расчетам, примерно 2/3 прироста производительности труда в частном секторе хозяйства, при этом наибольший вклад — по разным оценкам, от 1/3 до 1/2 — вносила торговля. В то же время низкие показатели роста или падение продуктивности труда в ряде социальных и бытовых услуг ухудшали общехозяйственный индекс продуктивности трудозатрат». Довольно отчетливо выраженный перелом в динамике эффективности рассматриваемого сектора окончательно размывает почву под мифом об его иждивенческой природе, расширении якобы за счет перераспределения доходов из эффективных секторов. Усиливается влияние сферы услуг на постиндустриальную экономику и по другим направлениям. Одно из важнейших — формирование и быстрый прогресс сектора деловых и профессиональных услуг обрабатывающей промышленности. Это один из главных каналов распространения и освоения научного знания, технологических, организационных, управленческих и других инноваций, передового опыта. Компьютерным услугам принадлежит решающая роль в информатизации хозяйства, массовом и в короткие сроки распространении ИКТ и, что не менее важно, рационализации их использования. Глубоко интегрируясь в воспроизводственный процесс в качестве промежуточного продукта, деловые услуги многосторонне совершенствуют его параметры, стимулируя развитие экономики знания и повышение ее эффективности. Бизнес получает решения и ответы практически по всем проблемам хозяйственной деятельности, доступ к новейшим достижениям науки и технологий, специализированным услугам профессионалов высокой квалификации и компетентности. Это способствует повышению структурной гибкости и мобильности хозяйства, ускоряя адаптацию производителей к изменениям технологий и экономической среды, а фактор времени сейчас во многом определяет конкурентоспособность как отдельной фирмы, так и национальной экономики. Крупные позиции деловых и профессиональных услуг в структуре хозяйства являются важнейшим условием динамичного перехода хозяйства на новый технологический уклад и отличительной характеристикой постиндустриальной экономики. Не менее значимы качественные преобразования, сопровождающие рост традиционных отраслей. Современные транспорт, бытовой сервис, рекреационное обслуживание и т.д. совсем не те, какими были даже 10-15 лет назад. В радикально обновленном виде встраивается в постиндустриальную экономику торговля - старейшая и крупнейшая отрасль хозяйства: усложняются ее функции, меняются многие параметры. Ныне она лидирует по динамике производства, доводит до потребителей огромный и непрерывно возрастающий по объему и ассортименту массив товаров. В результате перестройки бизнес-процессов на базе технологических, организационно-структурных, управленческих инноваций, широкого применения логистики, оперативного и максимально полного учета структуры и динамики спроса компании отрасли демонстрируют быстрый рост производительности труда. Это свидетельствует о продуктивном использовании новых технологий и нематериальных активов. Как уже отмечалось, вклад торговли в повышение общехозяйственного индекса производительности в последние 1-1.5 десятилетия оценивается, по разным расчетам, в диапазоне от 1/4 и 1/3 до 1/2. Прослеживается и целый ряд других позитивных воздействий отрасли на хозяйство страны. Использование логистики, постоянный мониторинг информации об объемных и структурных характеристиках спроса и реализации, переход к практике поступления заказов точно в срок и в растущем соответствии с потребительскими запросами, сбор детальных сведений на расчетных узлах магазинов и их передача в режиме реального времени в распределительные центры, а далее оптовикам и производителям и т.п. меры положительно отражаются на циклическом движении производства, предотвращая крупные дисбалансы в выпуске и реализации товарной массы, сводя к минимуму объемы запасов в каждом звене товародвижения и в хозяйстве в целом. Наличие развитой торговой инфраструктуры — важная составляющая качества и стиля жизни населения: потребитель имеет возможность выбора торговых предприятий разного размера и формата, товарного ассортимента; торговые операции дополняются разнообразными услугами, повышается уровень комфорта и культуры обслуживания покупателей и т.д. В результате многоплановой модернизации меняется восприятие в массовом сознании общества самого понятия «услуги». Долгое время оно ассоциировалось главным образом с торгово-посредническими операциями, службой быта, рекреационными отраслями и другими видами деятельности, не относящимися к высокопрестижным. Сегодня оно все более отождествляется с высокотехнологичными и интеллектуальными услугами — информационными, телекоммуникационными, деловыми, профессиональными, финансовыми и т.д. В комплексе с передовыми отраслями индустрии они образуют движущее ядро современного хозяйства, во многом определяют темпы, качество и результаты социально-экономического развития страны. На долю услуг приходится примерно 1/3 всего комплекса отраслей высоких технологий, а в составе информационно-коммуникационных технологий она приближается к 2/3. В структуре рассматриваемой сферы еще более укрепились позиции возросших по масштабам, значению и технологическому уровню отраслей науки, образования и здравоохранения, формирующих научное знание и человеческий капитал, то есть ключевые источники современного экономического роста. В новых отраслях услуг особенно четко выражен процесс интеграции материального и нематериального производства как основополагающая черта постиндустриального развития. Его мощным катализатором стали ИКТ, действующие в неразрывном единстве технических и нематериальных компонентов — «железа» и услуг программного обеспечения, по системной интеграции, обслуживанию информационных сетей и их управлению. При этом показательно преобладание услуг в рамках самого комплекса ИКТ: их доля в продукции (стоимости, добавленной обработкой) в последнее десятилетие устойчиво составляла 60%, а в расходах на закупки ИКТ в частном секторе хозяйства США непрерывно увеличивалась и к 2000 г. достигла 73%. В силу универсального характера информационных технологий с их распространением в хозяйстве процесс сращивания материальных и нематериальных элементов производства ныне пронизывает все клеточки хозяйственного полотна.

Условия динамичного развития Анализ динамики сферы услуг США приводит к ряду выводов, которые с учетом места и роли этого сектора в хозяйстве могут быть отнесены в той или иной степени ко всей экономике. Во-первых, экономический рост опирается на целый комплекс причин, взаимовлияние которых дает немалый синергетический эффект. Ускорение роста производства услуг, как и всей экономики США в последние 2.5-3 десятилетия — результат действия таких основополагающих факторов, как прогресс науки и технологий, институциональные и структурные преобразования, процесс глобализации. Во-вторых, опыт сферы услуг ставит под сомнение обоснованность преимущественного упора в политике экономического роста на технико-технологические факторы. В постиндустриальном обществе с его сильными гуманитарной и социальной составляющими объективно повышается роль источников нетехнического характера. Впрочем, и хозяйственная история свидетельствует о том, что потенциал технических инноваций не раскрывается в полной мере без сопутствующих организационно-структурных и иных перемен. И чем масштабнее технологические прорывы, тем острее необходимость создания соответствующей нематериальной инфраструктуры. Опыт США убедительно свидетельствует о том, что новые технологии являются необходимым, но недостаточным условием роста производства и эффективности. Он достигается не автоматически, а только при наличии соответствующей нематериальной инфраструктуры. Высокотрудоемкий характер производства многих услуг предопределяет особенно глубокую сопряженность технологий и уровня и качества нематериальных активов. В последние годы выгоды ИКТ наиболее полно реализовали фирмы, своевременно перестроившие принципы и модели организации и управления, бизнес-процессы, системы отношений с поставщиками и клиентурой. Так, симбиоз ИКТ и сетевой (цепной — chain) формы организации бизнеса, и ранее применявшейся во многих услугах, позволил значительно повысить ее эффективность. Информационные сети образуют ныне организационный каркас большинства услуг, опосредуя производственные связи внутри компаний и предприятий, отношения с поставщиками и потребителями, в том числе и в виртуальном пространстве, контакты головного офиса с множеством локальных структур, нередко разбросанных по всему миру. При адекватном использовании новых технологий экономичность цепных структур поднимается на более высокий уровень и стимулирует дальнейшее распространение этой эффективной в большинстве услуг организационной модели. Не менее важен переход крупного бизнеса на соответствующие новым технологиям принципы и модели управления: децентрализованные системы, гибкие подходы и инструменты и т.д. В ходе технологических преобразований еще более усилилась зависимость их эффекта от качества человеческого ресурса, в первую очередь от уровня образования и профессионального мастерства. Рыночного успеха добивались, как правило, компании, которые инвестировали крупные средства в повышение образования и квалификации рабочей силы, применяли комплекс мер по стимулированию творческой инициативы работников всех уровней, наделяя их большей ответственностью за результаты труда и дополнительными правами, например участия в разработке и реализации управленческих решений, и т.д. Среди других мер — развертывание системы непрерывного образования, более гибкие формы организации труда, в том числе бригадной формы, дальнейшее расширение свойственной многим услугам практики частичной занятости, работы в домашних условиях и по гибкому графику и т.п. В современных условиях возрастает зависимость динамики и эффективности производства от системы стимулирования рабочей силы, культуры взаимоотношений работников с потребителями, степени вовлеченности последних в процессы обслуживания и т.д. Анализируя динамику производства и производительности, ряд авторитетных американских экономистов, например, М. Фельдстин, отводит решающую роль в их повышении причинам нетехнологического порядка (сильные стимулы и институциональные структуры). В последние годы вложения бизнеса в ИКТ существенно дополнялись инвестициями в нематериальные активы. По имеющимся оценкам, бум капиталовложений в ИКТ в США во второй половине 90-х годов сопровождался притоком скрытых вложений примерно такого же масштаба в организационный, управленческий, человеческий и другие виды капитала. В результате во многих услугах удалось довольно быстро подтянуть качество трудовых ресурсов и других нематериальных активов к уровню технологий и поддерживать их баланс. Еще одно условие динамичного роста сферы услуг, как и всей экономики США, отчетливо выявляется в свете международных сопоставлений. Многие западные эксперты, на наш взгляд, справедливо видят основную причину расхождения динамики и эффективности производства в США и других странах в последние 2.5-3 десятилетия в значительных различиях характеристик хозяйственной среды при довольно высокой степени сходства технологических, институциональных и ряда других тенденций. Динамизму сферы услуг, как и всей экономики США, благоприятствовали в сравнении с другими странами большая степень свободы предпринимательства, меньшие размеры государственного сектора, усиление в ходе приватизации и дерегулирования роли рыночных регуляторов, более высокая интенсивность конкуренции, активизация ее ценовых и особенно инновационных форм. Действующая система налогообложения, в целом приемлемая для бизнеса, а также низкая инфляция, мощная финансовая инфраструктура создавали необходимые условия для накопления капитала, разработки и реализации долгосрочных инвестиционных программ. Важные преимущества США — в сравнительно низких административных и правовых барьерах для вхождения и выхода фирм и соответственно довольно высокая мобильность демографической структуры хозяйства и в первую очередь отраслей услуг, а также гибкость рынка рабочей силы, способного оперативно реагировать на запросы производства по количеству и качеству трудовых ресурсов, направлять их в быстро растущие хозяйственные сегменты. Бизнес, работающий в рассматриваемой сфере, в полной мере использовал возможности развития, открываемые макроэкономической стратегией и политикой государства, нацеленными в последние десятилетия преимущественно на развертывание частной инициативы. Рассмотренные и ряд других неосязаемых, часто трудно уловимых и практически не измеримых факторов и обстоятельств опосредовали вклад технологий в экономический рост, и авторы ряда содержательных исследований ставят их на приоритетное место. Эксперты ОЭСР полагают, что «…США первыми смогли извлечь выгоды из инвестиций в ИКТ, поскольку уже в 80-х годах развивались в условиях острой конкуренции, накал которой еще более возрос в результате реформы регулирования, проведенной в 80-90-е годы. Например, либерализация телекоммуникационного сектора, начавшаяся здесь раньше, чем в других странах, и более масштабная, усиливала конкуренцию в динамичных сегментах рынка ИКТ. В основе успехов США лежат, таким образом, сочетание здоровой макроэкономической политики, отлажено работающих институтов и рынков и конкурентной среды. В европейских странах жесткие регулятивные ограничения рынков рабочей силы, товаров и услуг существенно лимитировали приток инвестиций в ИКТ и выгоды от их использования. Такого же мнения придерживаются и многие американские экономисты. Мировой опыт последних десятилетий свидетельствует о том, что наилучшими условиями для развития постиндустриальной экономики, или экономики услуг, располагают страны с более либеральной моделью социально-экономического устройства. Высокая степень хозяйственной самостоятельности бизнеса, внедрение в определенных рамках конкуренции и других рыночных механизмов в общественный и некоммерческие секторы при разумной степени государственного регулирования, сообщая экономике гибкость и мобильность, облегчают ее своевременную адаптацию к стремительным изменениям технологий и рыночной среды, способствуют более рациональной аллокации ресурсов и их более продуктивному использованию на всех уровнях хозяйственной системы. Специфика этой модели в высоком уровне развития сферы услуг. Но он выражается не столько в доминирующих позициях в структуре хозяйства — этот показатель в развитых странах разнится незначительно, сколько в технологической и структурной сложности, высокой наукоемкости, способности быстро адаптироваться к изменениям, в растущих позитивных воздействиях на макроэкономические процессы. К США по этим характеристикам сферы услуг приближаются Великобритания, Канада, Ирландия и ряд других стран. Как правило, они отличаются более динамичным и устойчивым экономическим ростом, повышением конкурентоспособности на глобальных рынках и дальше других продвинулись в построении постиндустриального общества. В то же время становится все более очевидным, что одна из ключевых причин ухудшения экономической ситуации и позиций на мировых рынках, как и обострения социальных проблем в странах континентальной Европы и Японии, — промедление в демонтаже индустриальной экономики и переходе на постиндустриальную стадию, то есть в становлении технологически развитой и структурно разветвленной экономики услуг. В перспективе можно ожидать усиления воздействия сферы услуг на динамические параметры и эффективность экономики США по мере устранения или снижения во многих отраслях регулятивных барьеров, которые в сравнении с материальным производством остаются более высокими, хотя и существенно ниже, чем в странах континентальной Европы и в Японии.назад

|

Тем не

менее, они объединяются как формой

конечного продукта в виде услуги, так и

рядом общих черт и закономерностей

хозяйственного развития. Особый интерес

представляет сфера услуг США, лидирующая в

развитом мире по многим показателям и

позитивному воздействию на

общехозяйственные процессы.

Тем не

менее, они объединяются как формой

конечного продукта в виде услуги, так и

рядом общих черт и закономерностей

хозяйственного развития. Особый интерес

представляет сфера услуг США, лидирующая в

развитом мире по многим показателям и

позитивному воздействию на

общехозяйственные процессы. В разное время действие

этой основополагающей причины усиливалось

или ослабевало под влиянием целого ряда

факторов — экономических, технологических,

социальных, демографических и т.п. — и было

временно прервано лишь в годы Второй

мировой войны, когда чрезвычайная ситуация

потребовала концентрации ресурсов в

индустриальном секторе.

В разное время действие

этой основополагающей причины усиливалось

или ослабевало под влиянием целого ряда

факторов — экономических, технологических,

социальных, демографических и т.п. — и было

временно прервано лишь в годы Второй

мировой войны, когда чрезвычайная ситуация

потребовала концентрации ресурсов в

индустриальном секторе. Набиравший мощь крупный бизнес под

давлением конкуренции все больше нуждался

в услугах научной сферы, маркетинга,

менеджмента, рекламы и т.д. На многие

отрасли, прежде всего социального профиля,

серьезное воздействие оказал взятый

государством курс на создание «общества

всеобщего благоденствия», расширение

системы социальных гарантий и

соответствующих программ.

Набиравший мощь крупный бизнес под

давлением конкуренции все больше нуждался

в услугах научной сферы, маркетинга,

менеджмента, рекламы и т.д. На многие

отрасли, прежде всего социального профиля,

серьезное воздействие оказал взятый

государством курс на создание «общества

всеобщего благоденствия», расширение

системы социальных гарантий и

соответствующих программ.

При этом

они не просто распространяются на услуги,

но находят здесь особенно благоприятную

почву, в полной мере соответствуя специфике

производства многих видов

нематериального продукта. Во многих отраслях,

прежде всего с высоким уровнем информационного

содержания, ИКТ стали технологической

основой производственных процессов и операций.

В последние 2-3 десятилетия практически все

отрасли услуг, долгое время развивавшиеся

как бы в стороне от технического прогресса,

оказались в центре технологических

преобразований.

При этом

они не просто распространяются на услуги,

но находят здесь особенно благоприятную

почву, в полной мере соответствуя специфике

производства многих видов

нематериального продукта. Во многих отраслях,

прежде всего с высоким уровнем информационного

содержания, ИКТ стали технологической

основой производственных процессов и операций.

В последние 2-3 десятилетия практически все

отрасли услуг, долгое время развивавшиеся

как бы в стороне от технического прогресса,

оказались в центре технологических

преобразований. Соответственно

создаются технические условия для расширения

спроса и рынков с позитивными последствиями

для роста производства и экономии на

масштабах операций и за счет других

источников.

Соответственно

создаются технические условия для расширения

спроса и рынков с позитивными последствиями

для роста производства и экономии на

масштабах операций и за счет других

источников. В число лидеров

по оснащенности новыми технологиями

входят также телекоммуникации,

информационные услуги, транспорт,

бухгалтерско-аудиторские, архитектурно-строительные

и другие услуги.

В число лидеров

по оснащенности новыми технологиями

входят также телекоммуникации,

информационные услуги, транспорт,

бухгалтерско-аудиторские, архитектурно-строительные

и другие услуги. д., и первоначальные, как

выяснилось, сверхоптимистические

прогнозы его развития не оправдались. Но в

последние годы, после ликвидации «финансового

пузыря» новый хозяйственный механизм

развивается на более здоровой

экономической основе, на смену безудержной

эйфории приходят прагматические и деловые

подходы. Интернет все более заметно

дополняет традиционные рынки

телекоммуникаций, финансовых и ряда

деловых услуг, торговли, медиа бизнеса,

сферы образования, сюда переносятся

растущие объемы услуг государства.

д., и первоначальные, как

выяснилось, сверхоптимистические

прогнозы его развития не оправдались. Но в

последние годы, после ликвидации «финансового

пузыря» новый хозяйственный механизм

развивается на более здоровой

экономической основе, на смену безудержной

эйфории приходят прагматические и деловые

подходы. Интернет все более заметно

дополняет традиционные рынки

телекоммуникаций, финансовых и ряда

деловых услуг, торговли, медиа бизнеса,

сферы образования, сюда переносятся

растущие объемы услуг государства. д., будет

нарастать его вклад в расширение рынков

услуг с позитивными последствиями для

экономики страны.

д., будет

нарастать его вклад в расширение рынков

услуг с позитивными последствиями для

экономики страны.

С ИКТ для американских

производителей услуг открылись новые

перспективы на внутренних рынках и были

созданы условия для прорыва на рынки глобальные.

С ИКТ для американских

производителей услуг открылись новые

перспективы на внутренних рынках и были

созданы условия для прорыва на рынки глобальные.

Если в 1977 г. на долю

полностью регулируемых отраслей

приходилось 17% ВВП, то уже к 1988 г. она

сократилась до 6,6%. В ходе

разгосударствления условия деятельности

этих отраслей быстро менялись к лучшему:

на рынки вошли новые производители,

обновлялся и расширялся набор услуг,

повышалось их качество, существенно

сокращались издержки и цены.

Если в 1977 г. на долю

полностью регулируемых отраслей

приходилось 17% ВВП, то уже к 1988 г. она

сократилась до 6,6%. В ходе

разгосударствления условия деятельности

этих отраслей быстро менялись к лучшему:

на рынки вошли новые производители,

обновлялся и расширялся набор услуг,

повышалось их качество, существенно

сокращались издержки и цены. Под давлением конкуренции

усилились инвестиционная и инновационная

деятельность бизнеса, его ориентация на

рыночную экспансию.

Под давлением конкуренции

усилились инвестиционная и инновационная

деятельность бизнеса, его ориентация на

рыночную экспансию. В условиях кризиса индустриальной

экономики фирмы в целях повышения

эффективности и конкурентоспособности в

массовом порядке «выпрямляли» свой

бизнес, концентрировали ресурсы и усилия на

основном производстве, освобождаясь от

непрофильных видов деятельности, чаще

всего услуг. В результате такого рода

отпочкования, или аутсорсинга, на

хозяйственное поле вышло множество

самостоятельных фирм, оказывающих услуги

бизнесу в области аудита, разных видов

консалтинга, информатизации и

компьютеризации, научных исследований,

логистики, маркетинга и рекламы,

менеджмента, связей с общественностью и т.п.

В условиях кризиса индустриальной

экономики фирмы в целях повышения

эффективности и конкурентоспособности в

массовом порядке «выпрямляли» свой

бизнес, концентрировали ресурсы и усилия на

основном производстве, освобождаясь от

непрофильных видов деятельности, чаще

всего услуг. В результате такого рода

отпочкования, или аутсорсинга, на

хозяйственное поле вышло множество

самостоятельных фирм, оказывающих услуги

бизнесу в области аудита, разных видов

консалтинга, информатизации и

компьютеризации, научных исследований,

логистики, маркетинга и рекламы,

менеджмента, связей с общественностью и т.п. Новые

виды деловых услуг весомо дополнили их

традиционный набор — службы занятости,

услуги бухгалтерского учета и финансовой

отчетности, управления кадрами,

автопарком, аренды и лизинга, уборки и обслуживания

помещений и т.п. В последние годы бурными

темпами развивается аутсорсинг рабочей

силы: специализированные фирмы предоставляют

предпринимателям рабочую силу по

контрактам на тот или иной срок. По оценкам,

объем такого рода услуг ежегодно

возрастает на 30%. и временными контрактами

охвачены уже 2 млн. работающих американцев.

Согласно прогнозу П. Дракера, уже в

ближайшие годы в большинстве компаний в

таком режиме будет работать до 40% рабочей

силы.

Новые

виды деловых услуг весомо дополнили их

традиционный набор — службы занятости,

услуги бухгалтерского учета и финансовой

отчетности, управления кадрами,

автопарком, аренды и лизинга, уборки и обслуживания

помещений и т.п. В последние годы бурными

темпами развивается аутсорсинг рабочей

силы: специализированные фирмы предоставляют

предпринимателям рабочую силу по

контрактам на тот или иной срок. По оценкам,

объем такого рода услуг ежегодно

возрастает на 30%. и временными контрактами

охвачены уже 2 млн. работающих американцев.

Согласно прогнозу П. Дракера, уже в

ближайшие годы в большинстве компаний в

таком режиме будет работать до 40% рабочей

силы. В настоящее время

частным компаниям по контрактам с государственными

органами переданы не только основные

работы по интеграции, управлению и обслуживанию

информационных сетей, использованию

Интернета, разработке программного

обеспечения, проведение аудита, начисление

заработной платы госслужащим и т.п., но и

такие сугубо бюрократические функции, как

составление бюджетов, сбор налогов.

Частные и некоммерческие структуры

привлекаются к управлению

образовательными, медицинскими, многими

социальными и пенитенциарными

учреждениями. В результате

перераспределения функций государственный

сектор, как и все хозяйство, получает

немалые выгоды, а другие секторы — дополнительные

ресурсы и возможности расширения.

В настоящее время

частным компаниям по контрактам с государственными

органами переданы не только основные

работы по интеграции, управлению и обслуживанию

информационных сетей, использованию

Интернета, разработке программного

обеспечения, проведение аудита, начисление

заработной платы госслужащим и т.п., но и

такие сугубо бюрократические функции, как

составление бюджетов, сбор налогов.

Частные и некоммерческие структуры

привлекаются к управлению

образовательными, медицинскими, многими

социальными и пенитенциарными

учреждениями. В результате

перераспределения функций государственный

сектор, как и все хозяйство, получает

немалые выгоды, а другие секторы — дополнительные

ресурсы и возможности расширения. 11,6%, что выше суммарной доли

автомобилестроения, химической

промышленности и электронного машиностроения.

В этих видах сервиса трудится около 10 млн.

человек, или почти 7% всех занятых в экономике.

Динамика этих отраслей существенно

подпитывается высокой структурной

мобильностью. Здесь сформировалась

благоприятная почва для мелкого

предпринимательства: профессионалы,

например, могут начать бизнес, располагая

сравнительно небольшим стартовым

капиталом для приобретения комплекта

информационной и другой техники и

вхождения в хозяйственную среду.

11,6%, что выше суммарной доли

автомобилестроения, химической

промышленности и электронного машиностроения.

В этих видах сервиса трудится около 10 млн.

человек, или почти 7% всех занятых в экономике.

Динамика этих отраслей существенно

подпитывается высокой структурной

мобильностью. Здесь сформировалась

благоприятная почва для мелкого

предпринимательства: профессионалы,

например, могут начать бизнес, располагая

сравнительно небольшим стартовым

капиталом для приобретения комплекта

информационной и другой техники и

вхождения в хозяйственную среду.

С

середины 70-х годов объемы трансграничной

торговли услугами по темпам прироста

опережают товарную массу, а доля услуг в

общей стоимости экспорта товаров и услуг за

1980— 2003 гг. выросла с 20 до 31%.

С

середины 70-х годов объемы трансграничной

торговли услугами по темпам прироста

опережают товарную массу, а доля услуг в

общей стоимости экспорта товаров и услуг за

1980— 2003 гг. выросла с 20 до 31%. п.

п. Вряд ли эта перспектива реальна, поскольку

объемы зарубежных поставок услуг невелики,

а американский бизнес благодаря экономии

на издержках получает дополнительные

ресурсы для дальнейшего развития. Угроза

импорта к тому же стимулирует реструктуризацию

национального производства: намечается

тенденция к переориентации ряда услуг на

разработку более наукоемкого и уникального

продукта при допущении зарубежных конкурентов

в рыночный сегмент массовых стандартных

услуг. В целом с выходом американских

поставщиков услуг на глобальные рынки и

под сильным конкурентным давлением в

рассматриваемой сфере усиливаются стимулы

роста и внутренних преобразований.

Вряд ли эта перспектива реальна, поскольку

объемы зарубежных поставок услуг невелики,

а американский бизнес благодаря экономии

на издержках получает дополнительные

ресурсы для дальнейшего развития. Угроза

импорта к тому же стимулирует реструктуризацию

национального производства: намечается

тенденция к переориентации ряда услуг на

разработку более наукоемкого и уникального

продукта при допущении зарубежных конкурентов

в рыночный сегмент массовых стандартных

услуг. В целом с выходом американских

поставщиков услуг на глобальные рынки и

под сильным конкурентным давлением в

рассматриваемой сфере усиливаются стимулы

роста и внутренних преобразований. д.

Эффект такого рода потребительской модели

технологического развития не мог быть

высоким, поскольку смежники, если и

учитывали производственную специфику

услуг, то далеко не в полной мере. Обычная

практика состояла в приспособлении к

потребностям сервисных отраслей продукции

общепромышленного назначения с теми или

иными модификациями.

д.

Эффект такого рода потребительской модели

технологического развития не мог быть

высоким, поскольку смежники, если и

учитывали производственную специфику

услуг, то далеко не в полной мере. Обычная

практика состояла в приспособлении к

потребностям сервисных отраслей продукции

общепромышленного назначения с теми или

иными модификациями. п.

п. 8 и 3.6%. Фирмы сферы

услуг, как и промышленные, включаются в

систему государственного финансирования

научно-исследовательских проектов и

программ. Основная часть федеральных

средств направляется в частные научно-исследовательские

центры и лаборатории, компании

информационных услуг, прежде всего в сферу

теле- и радиовещания, а также в инженерно-строительный

бизнес.

8 и 3.6%. Фирмы сферы

услуг, как и промышленные, включаются в

систему государственного финансирования

научно-исследовательских проектов и

программ. Основная часть федеральных

средств направляется в частные научно-исследовательские

центры и лаборатории, компании

информационных услуг, прежде всего в сферу

теле- и радиовещания, а также в инженерно-строительный

бизнес. 7 раза превышают расходы на космические

исследования и уступают только расходам

оборонного назначения. Государственное

финансирование естественных, гуманитарных

и социальных наук, как, впрочем, и инженерно-физических,

реализуется в той или иной степени в

отраслях услуг соответствующего профиля,

генерируя инновации, способствуя

совершенствованию качественных

характеристик нематериальных ресурсов и

продукта, их эффективному использованию.

7 раза превышают расходы на космические

исследования и уступают только расходам

оборонного назначения. Государственное

финансирование естественных, гуманитарных

и социальных наук, как, впрочем, и инженерно-физических,

реализуется в той или иной степени в

отраслях услуг соответствующего профиля,

генерируя инновации, способствуя

совершенствованию качественных

характеристик нематериальных ресурсов и

продукта, их эффективному использованию.

Потребности в

капиталовложениях — доля услуг в общем

объеме частных инвестиций за 1980-2000 гг.

увеличилась с 50 до 65% -покрывались за счет

внутренних накоплений, средств

высокоразвитой кредитно-финансовой

системы, перелива капитала из других

секторов хозяйства,

заметного притока иностранных инвестиций.

Как уже отмечалось, росли расходы бизнеса

и государства на развертывание ИР.

Потребности в

капиталовложениях — доля услуг в общем

объеме частных инвестиций за 1980-2000 гг.

увеличилась с 50 до 65% -покрывались за счет

внутренних накоплений, средств

высокоразвитой кредитно-финансовой

системы, перелива капитала из других

секторов хозяйства,

заметного притока иностранных инвестиций.

Как уже отмечалось, росли расходы бизнеса

и государства на развертывание ИР. С 1987 по 2003 г. при

среднегодовом индексе прироста ВВП,

равном 3.3%, в сфере услуг он составил 3.7%; за

2000-2003 г. — соответственно 6.9 и 8.6%.

С 1987 по 2003 г. при

среднегодовом индексе прироста ВВП,

равном 3.3%, в сфере услуг он составил 3.7%; за

2000-2003 г. — соответственно 6.9 и 8.6%. п.).

п.).

На основе многосторонних

преобразований (технологических,

институциональных, организационно-структурных

и т.п.) повысилась интенсивность

воздействия услуг на социально-экономическое

развитие страны, умножились его каналы.

На основе многосторонних

преобразований (технологических,

институциональных, организационно-структурных

и т.п.) повысилась интенсивность

воздействия услуг на социально-экономическое

развитие страны, умножились его каналы.Роль рынка услуг в экономике США

С середины прошлого века мировая экономика переходит к постиндустриальной стадии развития. На примере США наиболее ярко прослеживаются пути перехода к новой социально-экономической парадигме. При этом активно развивается и укрепляется третичный сектор экономики (сектор услуг), который выходит на первый план, занимает передовые позиции в доле ВВП, количестве рабочих мест, капиталовложений и других ключевых показателях. Это во многом позволило стране занять и закрепить за собой статус лидирующего государства почти во всех сферах не только по объемам и динамике ВВП, но и по уровню конкурентоспособности в глобальном масштабе.

Третичный сектор экономики, по определению Бюро Цензов (U. S. Census Bureau), производит всевозможные нематериальные ценности и включает 13 сфер, в том числе: оптовая и розничная торговля, информационные, деловые, технические и научные услуги, здравоохранение, услуги в сфере развлечений и отдыха, а также недвижимости.

США лидирует в мире как по объему предоставляемых услуг, так и по доле услуг в ВВП страны.

Сектор услуг стал наиболее важной движущей силой в экономическом лидерстве США с точки зрения добавленной стоимости, занятости и торговли. В 2018 г. отрасли, производящие услуги, обеспечили 69,9 % ВВП США, или 14,3 трлн долл. США, а также составили 80,3 % от общей занятости в частном секторе, или 125 млн работников в 2016 г.

Аналогичный сдвиг от производства товаров в сторону услуг наблюдается и в других промышленно развитых странах. По данным ежегодника «Мировой сборник фактов» (The world factbook), в странах с максимальным ВВП, кроме Китая и Южной Кореи, доля услуг составляет более 60 %.

Несмотря на схожее преобладание сферы услуг практически во всех западных странах, при оценке конкурентоспособности на первый план выдвигаются не количественные, а научно-технологические и организационно-структурные характеристики, определяющие качественные аспекты воздействия сферы услуг на общехозяйственные процессы. И в этом отношении рассматриваемая сфера в США отличается целым рядом преимуществ. Прежде всего, в высоком уровне развития группы деловых услуг, которые в современной экономике являются генератором прогресса технологий и других форм научного знания, передового производственного опыта и их ретранслятором во все пласты структуры хозяйства. Это связано во многом с тем, что в США подобные услуги выведены за пределы компаний, т. е. широко распространен аутсорсинг деловых услуг, что обеспечивает их гибкость и специализацию, в то время как в других странах они интегрированы в состав крупных предприятий1 .

США — постиндустриальная страна с ведущей ролью сферы услуг и наукоемких видов промышленного производства

Площадь: 9,8 млн км2

Население: 317 млн человек

Столица: Вашингтон

Особенность географического положения США — размещение практически всей территории страны (за исключением Аляски и Гавайских островов) в центральной части континента. Приокеаническое положение способствует развитию транспортно-экономических связей с государствами Восточного и Западного полушарий.

США — федеративная республика, состоящая из 50 штатов и федерального округа Колумбия. Крупнейшие по численности населения и масштабам экономики штаты — Нью-Йорк, Калифорния, Техас, а по размерам территории — Аляска.

Природные условия и ресурсы

США — одно из немногих государств мира, которое располагает крупными запасами всех основных видов природных ресурсов: земельных, водных, лесных, разнообразных полезных ископаемых. (По картам атласа определите, месторождения каких полезных ископаемых расположены на территории США.)

Территория США подразделяется на высокогорную, преимущественно засушливую западную часть (Кордильеры) и в основном равнинную, влажную восточную (Приатлантическую). Центр занимают обширные равнины (Центральные и Великие) с благоприятными условиями для ведения сельского хозяйства. Особенности рельефа сказываются на климатических и почвенно-растительных условиях, распределении населения и размещении транспортной сети, специализации хозяйства. Значительную часть территории занимают леса. (По карте атласа определите, какие типы лесов распространены на территории США.) Большое значение для хозяйственного развития США имеют водные ресурсы: речные, озерные, подземные.

Население

Современное население США — результат миграционных процессов XIX—XX вв. За этот период в страну прибыло около 60 млн человек.

До начала ХХ в. среди иммигрантов преобладали выходцы из стран Западной и Северной Европы — «старая иммиграция». На рубеже XIX—XX вв. усилился поток переселенцев из стран Южной и Восточной Европы — «новая иммиграция». В дальнейшем миграция происходила из государств Латинской Америки, Азии. На долю иммигрантов приходится около 30 % общего прироста населения США.