Как выбрать и выплачивать кредит на покупку автомобиля выгодно

Для жизни

Малому бизнесу

Купить автомобиль можно за собственные деньги или в кредит. Банки предлагают два основных вида кредитов: целевой и потребительский. Рассмотрим, чем различаются эти продукты, в чем их плюсы, минусы и как выбрать выгодный кредит на покупку автомобиля.

Стать клиентом

Выгоды и отличия автокредита

Автокредит — это целевой займ на приобретение автомобиля. Его можно оформить как в банке, так и у автодилера в салоне, куда вы придете за покупкой. Автокредит оформляется проще и быстрее. Дело в том, что по сути это займ под залог купленной машины, которая выступает обеспечением по кредиту. Если заемщик не сможет рассчитаться по договору сам, банк изымет и продаст автомобиль, чтобы компенсировать свои издержки.

Особенностями автокредита являются:

- Возможность покупки машины в день обращения. Когда вы приходите в автосалон, в большинстве случаев предварительное решение можно получить пока вы выбираете машину, а как только определитесь — заключить договор и сразу же забрать автомобиль.

- Низкая ставка, высокий лимит. Это связано с тем, что машина фактически принадлежит банку, риски невозврата меньше, поэтому кредиторы могут предложить пониженную ставку и больший кредитный лимит. Для машин с пробегом может применяться более высокая ставка, чем для новых, что связано с ликвидностью вторичных авто.

- Необходимость оформления полиса КАСКО на приобретаемый автомобиль на весь срок действия договора. Банк должен быть уверен в сохранности авто и полной компенсации его стоимости при наступлении чрезвычайных обстоятельств. В зависимости от банка, выдвигаются требования не только к перечню рисков, по которым оформляется полис, но и выгодоприобретателю — им выступает банк.

Кроме этого, может быть заявлено требование о выплате компенсации без учета износа, что повышает стоимость полиса.

Кроме этого, может быть заявлено требование о выплате компенсации без учета износа, что повышает стоимость полиса. - Ограничение на распоряжение транспортным средством. Приобретенный по программе целевого автокредитования автомобиль нельзя продать, сдать в аренду, заложить, подарить. До момента полного расчета по договору право собственности принадлежит банку, поэтому все действия возможны только с разрешения кредитно-финансовой организации. ПТС при этом находится у фактического владельца, с 1 апреля 2019 банки не обязаны хранить ПТС.

- Первоначальный взнос. Он есть не во всех программах автокредитования, но предоставление первоначального взноса может повлиять на ставку. Если у заемщика небольшая кредитная история, первоначальный взнос может составлять от 15%, что позволит банку убедиться в благонадежности. Несмотря на то, что машина остается в залоге, на ее продажу, перерегистрацию в ГИБДД и закрытие кредитного договора уходит много времени. Поэтому банк в любом случае хочет иметь больше гарантий благонадежности клиента.

- Возможность получения субсидий от государства. Например, в 2021 году действуют программы «Семейный автомобиль» для семей с одним и более ребенком в возрасте до 18 лет, «Первый автомобиль» — для тех, кто никогда ранее не являлся собственником легкового транспортного средства, «Медицинский работник» для сотрудников государственных медучреждений и программа «Trade-In» для всех владельцев автотранспорта старше 6 лет при условии владения машиной не менее 12 месяцев. В рамках господдержки по этим программам можно получить скидку в размере 10% на ряд моделей российского автопрома и некоторые зарубежные марки, сборка которых производится в РФ. Для дальневосточников размер субсидии составляет 25% от стоимости авто.

Кроме этого, может быть заявлено требование о выплате компенсации без учета износа, что повышает стоимость полиса.

Кроме этого, может быть заявлено требование о выплате компенсации без учета износа, что повышает стоимость полиса.

Автокредитование выгодно, если вы подпадаете под действие одной из программ господдержки, рассчитываете получить минимальные ставки и не планируете менять приобретенный автомобиль в ближайшее время. Обязательное страхование КАСКО, скорее, плюс: ваша машина полностью защищена, в случае полной утраты ТС страховое возмещение покроет стоимость кредита.

Помните, что при наступлении страхового случая выплаты по кредитному договору останавливать нельзя. При полной утрате предмета договора списание стоимости страхового возмещения в счет погашения задолженности по кредитному договору производится только после урегулирования всех вопросов со страховой. Если образуется переплата, банк вернет ее после выплаты страховки. Если вы не будете платить по кредиту, условия ежемесячных выплат будут нарушены, банк может начислить пени.

Плюсы потребительского кредита на покупку машины

Потребительский кредит — стандартный банковский займ, предоставляемый без указания цели. Вы можете обратиться за деньгами в любой банк, и в случае одобрения — потратить их на машину, включая авто на вторичном рынке. Например, Райффайзен Банк предоставляет кредит на покупку автомобиля без ограничений: заявку можно подать онлайн, предварительное решение будет принято за 1 минуту.

В чем плюсы потребительского кредитования?

- После покупки вы получаете полное право распоряжения автомобилем. Вы можете подарить машину, использовать ее для работы, сдать в аренду, продать, если срочно понадобятся деньги.

- Нет требований по страхованию. Оформление полиса ОСАГО является обязательным для всех автовладельцев, а вот по КАСКО требований нет. Покупая машину с привлечением потребительского кредитования, вы сами выбираете страховщика, страховые риски, можете не оформлять полис вообще.

- Первоначальный взнос не нужен, вы просто подаете заявление на кредит и получаете одобренную сумму.

- Нет ограничений по выбору продавца и банка. При оформлении автокредита в банке вы можете быть ограничены списком автодилеров, с которыми работает этот банк, и напротив, при покупке в салоне можно выбрать только те банки, с которыми у продавца есть договор. Потребительский кредит — это просто деньги, которые вы тратите там, где вам удобно.

Безусловно, у потребительского кредитования есть и ограничения. В первую очередь, это высокие требования к заемщику: необходимо предоставить информацию о доходах, месте работы, составе семьи, иметь положительную кредитную историю. Получить кредит «день в день» получится не всегда: на предварительное одобрение уходит от 1 до 3 дней в зависимости от банка, а на полное оформление и выдачу кредита — еще до трех дней.

Кроме этого, ставки по потребительским кредитам могут быть выше, и зависят не только от того, новая машина или с пробегом, но и от суммы займа, вашей истории в конкретном банке.

Как снизить ставку по потребительскому кредиту

Банки практикуют индивидуальный подход к заемщикам при оформлении любых кредитов, а не только на покупку автомобиля. Финальное предложение зависит от:

BulletsBox»>

BulletsBox»>Как выгодно взять кредит на машину?

Сравнительный расчет стоимости разных видов кредитования выполнить сложно, поскольку условия и ставки сильно зависят от банка, категории клиента, характеристик автомобиля.

Чтобы получить лучшее предложение по автокредиту, рекомендуется:

- оплатить первоначальный взнос в размере 20% стоимости автомобиля и более

- оформить заявку на минимально возможный срок

- использовать досрочное погашение

Еще один способ снижения переплаты — отказ от КАСКО. Стоимость страхового полиса может превышать 10% стоимости авто. Если вы оформляете кредит на короткий срок и уверены, что сможете обеспечить сохранность транспортного средства, отказ от страхования поможет сэкономить. Стоимость автокредита без КАСКО может быть выше, но эта разница обычно меньше совокупной переплаты страховщикам.

Взять выгодный потребительский кредит на автомобиль поможет:

- наличие дебетовой карты выбранного банка

- минимальная сумма кредитования

- минимальный срок

- досрочное погашение

ParagraphWrapper» color=»brand-primary»>Выбрать вариант кредитования можно только оценив общую переплату по обоим видам договоров, включая стоимость страховки. Если вам нужно быстрое оформление — рассмотрите автокредит, если право выбора и полного распоряжения транспортным средством — посчитайте стоимости потребкредита.

ParagraphWrapper» color=»brand-primary»>Выбрать вариант кредитования можно только оценив общую переплату по обоим видам договоров, включая стоимость страховки. Если вам нужно быстрое оформление — рассмотрите автокредит, если право выбора и полного распоряжения транспортным средством — посчитайте стоимости потребкредита.- Чтобы купить машину не имея собственных средств, можно оформить целевой или нецелевой займ в банке.

- При автокредите машина находится в залоге у банка и должна быть застрахована в КАСКО, но клиент получает более низкие ставки, может купить машину в день обращения и получить скидку по программе господдержки.

- Потребительский кредит можно потратить на любую машину у любого продавца, первоначальный взнос, залог и КАСКО не нужны.

- Переплату по любому кредиту можно уменьшить, если оформить его на минимальный срок и использовать досрочное погашение.

- Выбрать лучший вариант кредитования поможет сравнение итоговой стоимости авто.

Эта страница полезна?

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-УПродолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Что делать если нечем платить кредит в Украине ᐈ Как погасить кредит если нет денег

Содержание

- Чего не следует делать

- Как поступают с должниками банки, МФО, ломбарды

- Что будет, если нечем платить кредит

- Можно ли законно не платить кредит

- Не доверяйте мошенникам

- Пути выхода из ситуации ПролонгацияРеструктуризацияРефинансирование

Все больше украинцев сталкиваются с вопросом, где взять деньги в долг для погашения кредита? Из-за пандемии и экономического спада доходы населения сильно снизились. Многие люди стали обращаться в МФО, чтобы обеспечить свои ежедневные потребности. При этом заемщики редко задумываются, как будут погашать задолженность. Одни верят, что наступят лучшие времена, а другие — изначально не собираются выплачивать долг. Какие последствия ждут злостных неплательщиков по кредитам, и как выйти из сложившейся ситуации расскажет Неокредит.

Многие люди стали обращаться в МФО, чтобы обеспечить свои ежедневные потребности. При этом заемщики редко задумываются, как будут погашать задолженность. Одни верят, что наступят лучшие времена, а другие — изначально не собираются выплачивать долг. Какие последствия ждут злостных неплательщиков по кредитам, и как выйти из сложившейся ситуации расскажет Неокредит.

Чего не следует делать

Когда нет возможности платить кредит, придерживайтесь простых правил:

- Проблема не исчезнет по волшебству. Ведь независимо от того, кто выступает в роли кредитора — банк или МФО, информация по кредиту поступает в бюро кредитных историй. Доступ к реестру имеют все финансовые организации. Поэтому обращаясь в дальнейшем в другие инстанции для получения займа, вы будете слышать отказ.

- Нужно прилагать хотя бы малейшие усилия. Если вы числитесь должником одновременно в нескольких организациях, сообщите об этом каждому заимодателю. Это позволит специалистам понимать реальную нагрузку по платежам.

- Не стоит брать кредит под большие проценты у частных лиц для того, чтобы рассчитаться с долгами. Вы рискуете попасть в долговую яму, выбраться из которой уже не получится.

Лучший вариант, когда нечем платить кредиты, — общаться с кредиторами. Как бы это не звучало, в сложившейся ситуации они являются вашими союзниками и также заинтересованы в погашении текущей задолженности.

Как поступают с должниками банки, МФО, ломбарды

В каждой кредитной организации существуют определенные наказания для клиентов, которые не соблюдают сроки погашения кредитов. Это всевозможные штрафы, пеня, доначисления. Различные учреждения по-разному поступают с должниками.

Как действуют банки, ломбарды и МФО, когда у человека нет денег на погашение кредита:

- Банки.

Начисляют должникам пеню или штрафы. Иногда условия договора предусматривают одновременное применение обоих наказаний. Пеня образуется ежедневно в процентах от суммы кредита.

- МФО.

Когда нечем платить МФО, заемщик сталкивается с повышением процентной ставки, доначислениями и штрафами. Размер неустойки зависит от политики микрофинансовой организации. У некоторых компаний размер санкций достигает 50% от взятой суммы. Если на предупреждения займодателя должник не реагирует, микрофинансовая организация привлекает коллекторов или обращается в суд. Не допустить подобного позволяет пролонгация. Услуга есть практически в каждой МФО. В частности, наша компания разработала для клиентов уникальный набор пролонгаций.

- Ломбарды.

Займы в ломбардах несколько отличаются от кредитов в банках и МФО. Для получения денег в подобных организациях, необходимо оставить под залог ценное имущество. Срок, на который клиент получает средства, составляет 3-30 дней. В ситуации, когда заемщику нечем платить микрозайм, ломбард может ввести штраф или продать залоговое имущество. Прежде, чем поступить тем или иным образом, человеку напоминают о необходимости внести оплату. У ломбардов, как и у МФО, есть возможность продления кредитного договора.

Независимо от того, в какой из организаций у заемщика образовался долг, избежать ответственности не выйдет. Чем дольше должник избегает кредиторов, тем серьезнее будут последствия. Поэтому нужно как следует оценить свои силы, прежде чем брать взаймы у банка, МФО или ломбарда. Попробуйте для начала оформить небольшой кредит на карту 24/7 от Неокредит.

Что будет, если нечем платить кредит

Существуют различные варианты оптимизации долговой нагрузки: информирование кредитора, подключение пролонгации. Однако они не избавят вас от необходимости полностью выплатить займ и образовавшийся по нему долг.

Что делать, если нет денег платить кредит:

- Смириться с тем, что кредитная история навсегда испорчена, и больше не рассчитывать на получение кредитных средств. Экстренную финансовую помощь выдадут разве что организации, не использующие бюро кредитных историй. К таковым относятся ломбарды, а также частные кредиторы с заоблачно высокими процентами.

- Приготовиться к постоянным психологическим атакам со стороны коллекторов. У банков и МФО не всегда есть возможность нанять в штат специалистов для общения с должниками. Поэтому спустя какое-то время их дела продают коллекторским службам.

- Ожидать повестку в суд. Если заемщику нечем платить по кредитам и доходит до судовых разбирательств, он становится невыездным до вынесения приговора.

Микрофинансовая организация Neocredit готова помочь деньгами людям, которые находятся в процессе разрешения долговых споров. Мы кредитуем клиентов с неидеальной кредитной историей по индивидуальной процентной ставке. Если вам нечем платить по кредитной карте, подайте заявку онлайн на нашем сайте. В МФО можно взять кредит онлайн на карту ПриватБанка на сумму от 500 до 10000 грн. Зачисление средств осуществляется практически моментально.

Можно ли законно не платить кредит

В каких ситуациях можно законно не выполнять погашение займа:

- оформление кредитных каникул;

- при несоответствии условий соглашения Закону Украины о Нацбанке;

- если действия кредитора являются незаконными;

- когда договор признается недействительным;

- если заемщиком инициирована процедура банкротства.

Многие из тех, у кого нет денег на оплату кредита, убеждены, что в обанкротившемся или лишившемся лицензии финучреждении можно закрыть займ досрочно. Это мнение является в корне неверным. Если банк становится неплатежеспособным, его активы передаются третьим лицам. Таким образом долг не аннулируется, а лишь сменяется займодатель. Должник получает об этом уведомление и обязуется совершать выплаты новому кредитору. Если этого не происходит, новая организация может подать иск в суд. Практически в 100% случаев победу одерживают кредиторы, так как сделки по продаже активов осуществляются с учетом законодательных норм.

Не доверяйте мошенникам

Когда не можешь платить кредит и приходится постоянно общаться с коллекторами, возникает острое желание поскорее выйти из сложившейся ситуации. На этом спекулируют новоиспеченные специалисты по консультированию должников.

Что предлагают мошенники:

- обучить общению с займодателями, поделиться несколькими действенными фразами, после которых последние спишут долги;

- удалить информацию о заемщике из базы и бюро кредитных историй через специального человека;

- подключить переадресацию на антиколлекторскую службу.

Но заканчивается все всегда одинаково: вы переводите деньги «специалистам», а они перестают выходить на связь.

Пути выхода из ситуации

Пролонгация

Когда не знаешь, как погасить кредит, если нет денег, на помощь приходит пролонгация. Данную услугу предлагают многие банки и микрофинансовые организации. Она предполагает продление срока использования кредитных средств на установленный займодателем срок. Пролонгация может быть бесплатной или требующей оплаты процентов. Подключить услугу можно в любой момент в течение всего периода кредитования до момента внесения обязательного платежа. Некоторые структуры также позволяют продлевать займ и по истечению указанного в договоре времени. Наша МФО разработала собственный набор пролонгаций. Рекомендуем ознакомиться с возможными вариантами продления прежде, чем взять кредит без фото и звонков.

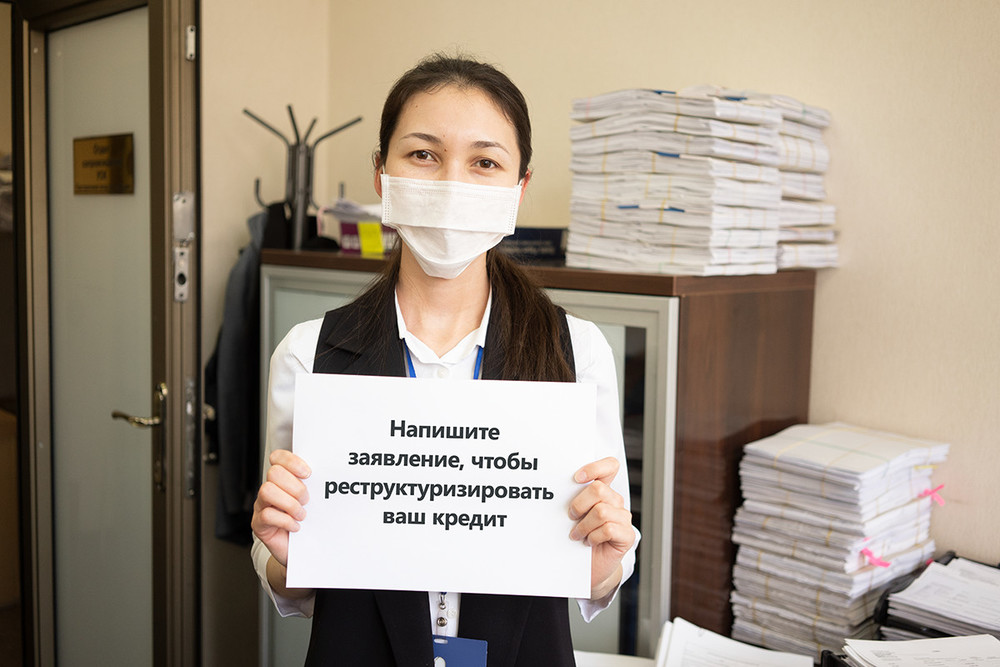

Реструктуризация

Еще один способ выйти из ситуации, когда не можешь оплачивать кредит, это реструктуризация. Ее суть заключается в пересмотре условий кредитного договора и изменении графика погашения ссуды. Так как банк хочет вернуть свои деньги, а до наступления критического момента вы исправно выплачивали долг, организация может пойти вам навстречу. Среди наиболее распространенных вариантов реструктуризации можно выделить кредитные каникулы (отсрочка на определенное время), возможность в течение установленного срока выплачивать только тело кредита без начисления процентов, уменьшение регулярного платежа посредством продления кредитного договора, а также снижение процентной ставки.

Ее суть заключается в пересмотре условий кредитного договора и изменении графика погашения ссуды. Так как банк хочет вернуть свои деньги, а до наступления критического момента вы исправно выплачивали долг, организация может пойти вам навстречу. Среди наиболее распространенных вариантов реструктуризации можно выделить кредитные каникулы (отсрочка на определенное время), возможность в течение установленного срока выплачивать только тело кредита без начисления процентов, уменьшение регулярного платежа посредством продления кредитного договора, а также снижение процентной ставки.

Рефинансирование

Рефинансирование сильно выручает, когда нет возможности платить кредит. Эта услуга предполагает оформление нового займа на карту для погашения предыдущего. Благодаря ее подключению, заемщик может избавиться от имеющихся обязательств и на какое-то время отсрочить выплаты. Как правило, компании не хотят выдавать средства повторно. Поэтому за рефинансированием придется обращаться в другую структуру.

В нашу МФО часто обращаются с вопросом: «Взял кредит не могу вернуть, что делать?». Надеемся, в данной статье вы нашли на него ответ.

Ваш email

Что означает невыплата кредита? Что происходит, когда вы не выполняете обязательства?

Просрочка по кредиту происходит, когда вы пропускаете платежи в течение определенного периода времени. Когда кредит не выплачивается, он отправляется агентству по взысканию долгов, работа которого состоит в том, чтобы взыскать с вас невыплаченные средства.

Просрочка по кредиту может резко снизить ваш кредитный рейтинг, повлиять на ваше право на получение кредита в будущем и даже привести к тому, что кредитор конфискует ваше личное имущество. Если вам трудно делать регулярные платежи, обратитесь к своему кредитному специалисту, чтобы обсудить варианты, такие как создание управляемого плана платежей.

Если вам трудно делать регулярные платежи, обратитесь к своему кредитному специалисту, чтобы обсудить варианты, такие как создание управляемого плана платежей.

- Объяснение дефолта по кредиту

- Как работает дефолт по кредиту

- Студенческие кредиты

- Кредитные карты

- Ипотека

- Автокредиты

- Другие виды кредитов

- Как выйти из просрочки по кредиту

Объяснение дефолта по кредиту

Дефолт по кредиту происходит, когда заемщик не возвращает средства в соответствии с первоначальным соглашением. Для большинства потребительских кредитов это обычно связано с пропуском нескольких платежей в течение нескольких недель или месяцев подряд.

К счастью, кредиторы обычно предоставляют льготный период, прежде чем наказывать заемщика после пропуска одного платежа. Период между отсутствием платежа по кредиту и дефолтом по кредиту известен как «просрочка». Период просрочки помогает вам избежать дефолта, предоставляя вам дополнительное время, чтобы связаться со своим кредитным специалистом и наверстать упущенные платежи.

Период между отсутствием платежа по кредиту и дефолтом по кредиту известен как «просрочка». Период просрочки помогает вам избежать дефолта, предоставляя вам дополнительное время, чтобы связаться со своим кредитным специалистом и наверстать упущенные платежи.

Ниже приведены примеры того, что происходит в случае неуплаты кредита или кредитной карты. Имейте в виду, что точные сроки варьируются от кредитора к кредитору, поэтому используйте только следующее в качестве приблизительного ориентира.

| Student Loan | 270 days | 90 days |

| Mortgage | 30 days | 15 days |

| Credit Card | 180 days | 30 days |

| Auto Loan | от 1 до 90 дней | 10 дней |

Невыплата кредита любого типа может привести к серьезным последствиям. Если вы пропустили один или несколько платежей или ваш кредит в настоящее время просрочен, немедленно свяжитесь с кредитором. Часто кредиторы будут работать с вами, чтобы создать план платежей, который устроит обе стороны.

Если вы пропустили один или несколько платежей или ваш кредит в настоящее время просрочен, немедленно свяжитесь с кредитором. Часто кредиторы будут работать с вами, чтобы создать план платежей, который устроит обе стороны.

Крайне важно избегать просрочек по кредитам, поскольку это может привести к конфискации активов или заработной платы и серьезно повредить вашей кредитной истории.

Как работает дефолт по кредиту

Неуплата кредита приведет к существенному снижению вашего кредитного рейтинга, что может привести к более высоким процентным ставкам по будущим кредитам. В случае невыполнения обязательств по кредиту, обеспеченному залогом, банк может арестовать ваши заложенные активы. Ипотечные кредиты, автокредиты и кредиты под залог являются наиболее популярными формами потребительского долга, обеспеченного залогом.

Последствия дефолта могут различаться по степени серьезности для необеспеченных долгов, таких как кредитные карты и студенческие ссуды. В крайних случаях агентства по взысканию долгов могут наложить арест на заработную плату (получить деньги непосредственно из вашего заработка) для погашения непогашенного долга.

Here are the most common scenarios for the following types of loan default:

| Student Loan | Wage garnishment |

| Mortgage | Home foreclosure |

| Credit Card | Possible lawsuit and wage garnishment |

| Автокредит | Конфискация автомобиля |

| Обеспеченный личный или бизнес-кредит | Конфискация активов |

| Необеспеченный личный или бизнес-кредит | Судебный процесс и конфискация дохода или заработной платы |

Студенческие ссуды

В случае невыполнения обязательств по федеральным студенческим ссудам первым последствием является «ускорение» — это когда непогашенный остаток ссуды подлежит немедленной оплате. Правительство может приостановить возврат налогов и федеральных пособий до тех пор, пока вы полностью не погасите этот долг. Сборщики долгов могут даже обратиться в суд, чтобы конфисковать вашу заработную плату, оставив вас также для покрытия судебных издержек и других судебных издержек.

Правительство может приостановить возврат налогов и федеральных пособий до тех пор, пока вы полностью не погасите этот долг. Сборщики долгов могут даже обратиться в суд, чтобы конфисковать вашу заработную плату, оставив вас также для покрытия судебных издержек и других судебных издержек.

Как и в случае с большинством долговых обязательств, неуплата студенческого кредита может привести к резкому падению вашего кредитного рейтинга. На восстановление после такого удара могут уйти годы, тем более, что дефолт по студенческому кредиту остается в вашем кредитном отчете в течение семи лет. Кроме того, заемщики, не выполнившие обязательства, могут не иметь возможности подать заявку на федеральную помощь студентам, планы погашения, основанные на доходах, отсрочку или отказ от кредита.

Хорошей новостью является то, что федеральные студенческие ссуды имеют долгий период просрочки — 270 дней, или примерно девять месяцев до их дефолта. Это позволяет активным заемщикам привести свои финансы в порядок и избежать дефолта.

Для заемщиков с просроченной ссудой: постарайтесь оставаться на связи со своим кредитным специалистом и объясните им свое финансовое положение.

Кредитные карты

В то время как большинство компаний, выпускающих кредитные карты, обычно разрешают один просроченный платеж, прежде чем наказывать держателей карт, отсутствие нескольких счетов может снизить кредитный рейтинг на целых 180 баллов. Кроме того, компании, выпускающие карты, могут добавить комиссию за просрочку платежа (обычно от 15 до 35 долларов США) вместе со штрафной процентной ставкой.

Дефолт по кредитной карте может привести к агрессивному процессу взыскания долгов, когда агентство по взысканию долгов часто связывается с вами. Однако, хотя коллекторы могут подать в суд и, возможно, выиграть арест на заработную плату, они, как правило, более склонны вести переговоры о частичном погашении долга.

Типичный период просрочки до дефолта по кредитной карте составляет около шести месяцев. Хотя это дает должникам достаточно времени, чтобы поправить свои финансы, это также позволяет быстро начислять проценты по невыплаченному долгу. Если вы хотите избежать этой ситуации, подумайте о том, чтобы взять личный кредит, чтобы консолидировать свой непогашенный долг. Личные кредиты предлагают фиксированные ежемесячные платежи и, как правило, имеют более низкие процентные ставки, чем кредитные карты.

Если вы хотите избежать этой ситуации, подумайте о том, чтобы взять личный кредит, чтобы консолидировать свой непогашенный долг. Личные кредиты предлагают фиксированные ежемесячные платежи и, как правило, имеют более низкие процентные ставки, чем кредитные карты.

Ипотечные кредиты

Поскольку ипотечные кредиты используют купленный дом в качестве залога, банк может конфисковать дом, если вы не будете соблюдать соглашение о первоначальном платеже. Для большинства домовладельцев невыплата ипотечного кредита приводит к потере права выкупа.

Несмотря на то, что это серьезное последствие, вы можете избежать потери права выкупа, рефинансировав ипотечный кредит, чтобы сделать его более доступным. Правомочные домовладельцы могут рассмотреть программу домашнего доступного рефинансирования (HARP), которая предназначена для помощи подводным заемщикам.

Прежде всего, своевременные платежи могут помочь вам избежать дефолта. Как и в случае с другими кредитами, важно связаться с обслуживающей вас кредитной организацией, если вы не можете внести платеж по ипотеке. Если в прошлом вы вносили регулярные платежи и можете доказать свое текущее финансовое положение, возможно, вы сможете договориться о реструктурированном кредитном соглашении.

Если в прошлом вы вносили регулярные платежи и можете доказать свое текущее финансовое положение, возможно, вы сможете договориться о реструктурированном кредитном соглашении.

Автокредиты

В случае неуплаты автокредита кредитор или автомобильный дилер обычно может конфисковать или изъять автомобиль для погашения непогашенного долга. Тем не менее, большинство автокредиторов используют изъятие во владение в качестве крайней меры. Поскольку стоимость автомобиля со временем обесценивается, текущая стоимость изъятого автомобиля, вероятно, не покроет ваш непогашенный остаток.

Кроме того, кредитор должен продать изъятый автомобиль, чтобы получить наличные. Из-за этого кредиторы предпочитают получать деньги непосредственно от своих заемщиков, а не конфисковывать залог. В конце концов, стоит поработать с вашим кредитором, чтобы изменить условия автокредита, если вы не можете справиться с регулярным платежом.

Другие виды ссуд

Для личных и коммерческих ссуд последствия неисполнения могут варьироваться в зависимости от того, обеспечена ли ссуда или нет. Что касается бизнес-кредитов, дефолт, вероятно, окажет негативное влияние на кредитный рейтинг владельца бизнеса, если кредит был подкреплен личной гарантией.

Что касается бизнес-кредитов, дефолт, вероятно, окажет негативное влияние на кредитный рейтинг владельца бизнеса, если кредит был подкреплен личной гарантией.

Неуплата личного кредита также может ограничить ваши возможности получения кредита в будущем. Как указано выше, вы можете избежать таких дефолтов, договорившись со своим кредитором о реструктуризации кредита.

Вот что вы можете ожидать, когда по вашему кредиту произойдет дефолт:

- Для обеспеченных личных кредитов: Дефолт обычно приводит к конфискации залогового актива кредитором.

- Для обеспеченных бизнес-кредитов: По умолчанию кредиторы обычно получают доход или запасы.

- Для необеспеченных личных кредитов: Дефолт часто приводит к аресту заработной платы.

- Для необеспеченных бизнес-кредитов: Кредиторы могут подать в суд на получение залогового удержания доходов компании.

Как избежать дефолта по кредиту

Для студенческих кредитов специальные программы, такие как консолидация кредита и реабилитация кредита, разработаны, чтобы помочь вам избежать дефолта. Реабилитация студенческого кредита позволяет заемщикам вносить ежемесячный платеж, равный 15% от их ежемесячного располагаемого дохода. Однако, чтобы претендовать на это, заемщики должны сначала сделать девять последовательных платежей.

Консолидация кредита, другая федеральная программа студенческого кредита, позволяет заемщику избежать дефолта, сделав три последовательных ежемесячных платежа по начальной цене, а затем подписавшись на план погашения, основанный на доходах. Поскольку объявление о банкротстве не всегда аннулирует студенческие кредиты, эти программы позволяют кредиторам возместить свои убытки.

Гораздо сложнее найти специальные программы или кредиты, предназначенные для того, чтобы помочь вам выйти из дефолта по другим типам кредитов. Лучше всего, если это возможно, обсудить план погашения с вашим коллектором.

Лучше всего, если это возможно, обсудить план погашения с вашим коллектором.

В зависимости от размера просроченной ссуды и серьезности вашего долга вы также можете рассмотреть вопрос о найме юриста по банкротству для изучения вашего финансового положения. Если вы слишком перегружены непогашенными долгами, вы, вероятно, можете воспользоваться прощением кредита, если объявите себя банкротом.

Не можете погасить кредит друзьям и семье? Вот что нужно делать — Forbes Advisor INDIA

Заимствование денег у друзей и родственников очень привлекательно для многих по ряду причин. К ним относятся, помимо прочего, несоблюдение формальных требований к кредиту, плохая кредитная история и уже накопившаяся значительная сумма долга.

Финансовые ограничения, подобные этим, могут вынудить людей обратиться к своим друзьям и семье, чтобы получить средства. Капитал, обеспеченный таким образом, привлекателен по ряду причин, некоторые из которых перечислены ниже.

Чем привлекательны займы у друзей и родственников?

1.

Безопасное получение средств:

Безопасное получение средств: В отличие от официальных заявок на получение кредита, выданных финансовыми учреждениями и государственными программами, кредит, предоставляемый близкими людьми, легче обеспечить. Это связано с несколькими причинами, в том числе с ранее существовавшими отношениями между двумя рассматриваемыми людьми.

Отсутствие необходимости в подаче заявки на получение кредита, а также отсутствие необходимости проверки поведения заемщика также упрощают процесс. При условии, что обе стороны согласны с суммой кредита и графиком погашения, эти заемные средства относительно легко получить.

2. Желаемые процентные ставки:

Из-за характера отношений между кредитором и заемщиком заемщики могут воспользоваться низкими процентными ставками, а то и вовсе отсутствовать. Это означает, что у заемщиков есть возможность сэкономить деньги, которые в противном случае им пришлось бы платить.

3. Отсутствие обширной документации:

Официальные кредиты обычно требуют множества документов, которые заемщики должны предоставить, чтобы получить одобрение на кредит. В случае неофициальных кредитов, обеспеченных друзьями или родственниками, можно избежать необходимости предоставлять документы и проходить процедуру проверки «знай своего клиента» (KYC).

В случае неофициальных кредитов, обеспеченных друзьями или родственниками, можно избежать необходимости предоставлять документы и проходить процедуру проверки «знай своего клиента» (KYC).

Эти документы включают формы заявлений и различные формы идентификации. Помимо единственного кредитного договора, большинство кредиторов не требуют от заемщиков использования лазеек для получения средств. Таким образом, заемщики могут сэкономить время, усилия и деньги.

4. Гибкий способ погашения:

Кредиты, полученные от друзей и родственников, позволяют заемщикам воспользоваться графиком погашения, наиболее подходящим для них и их возможностей. У них чаще всего есть возможность растянуть свои графики погашения на обширные промежутки времени, если они того требуют. Заемщики также могут делать краткие периодические платежи каждые несколько месяцев, а не ежемесячно.

Почему следует переосмыслить заимствования у друзей и семьи?

В то время как вышеупомянутые пункты показывают, почему люди обращаются к ним, они также должны учитывать недостатки, связанные с такими займами.

1. Неясные условия, вызванные неофициальным кредитом:

Из-за существующей связи между кредитором и заемщиком в таких сценариях акт предоставления кредита не всегда может рассматриваться с должным уровнем формальности. Когда такой кредит предоставляется в спешке, кредиторы могут даже согласиться и предоставить указанную сумму без каких-либо письменных соглашений, которые предусматривают условия соглашения.

Отсутствие такой письменной документации может привести к осложнениям в будущем, включая отсутствие подтверждения суммы предоставленных средств и прилагаемых условий в случае возникновения разногласий.

2. Чувство неловкости:

Обращаясь к близким и любимым за денежными услугами, такими как ссуды, люди рискуют чувствовать себя неловко рядом с ними. Эти чувства могут сохраняться еще долго после того, как кредит будет возмещен. Заемные деньги продолжают висеть над заемщиком, как черное облако, что может вызывать чувство беспокойства каждый раз, когда заемщик взаимодействует с кредитором.

3. Отсутствие предусмотренного плана погашения:

Официальные финансово-кредитные учреждения, такие как банки, предоставляют заемщикам план погашения, в котором они указывают графики погашения. Обычно они разбивают всю сумму задолженности на более мелкие части, которые должны выплачиваться ежемесячно в течение фиксированного периода времени. Заемщики имеют право следовать этому плану или могут оплатить всю причитающуюся сумму за один раз.

Однако банки не могут настаивать на том, чтобы кредиторы произвели единовременное погашение кредита на всю сумму. Кредиторы, являющиеся друзьями или родственниками заемщика, не подпадают под действие таких правил. Они могут потребовать, чтобы весь кредит был погашен в определенный день по любому количеству причин, не ограничиваясь финансовыми чрезвычайными ситуациями. Такие сценарии увеличивают неопределенность, связанную с погашением этих кредитов.

4. Отношения могут быть разрушены:

В случае, если кредит, предоставленный членом семьи или другом, не может быть возмещен, заемщики рискуют разорвать отношения с кредиторами. Отношения уже не те, что раньше, из-за чувства недоверия, раскаяния и гнева.

Отношения уже не те, что раньше, из-за чувства недоверия, раскаяния и гнева.

Что делать, прежде чем брать взаймы у друзей и семьи?

В случае, если такие заимствования неизбежны, следует учитывать следующие рекомендации.

1. Честность обязательна:

Прежде чем брать взаймы у близкого человека, заемщики должны быть честными в отношении своих финансов. К таким заимствованиям следует относиться с таким же уровнем серьезности, как и к банковским кредитам. Заемщики должны предоставить своим кредиторам документы с подробным описанием их текущего финансового состояния и подтвердить свою состоятельность, чтобы иметь право на получение таких займов.

Они также должны информировать кредиторов о том, на что они планируют потратить эти деньги, чтобы кредиторы чувствовали, что их деньги будут потрачены с умом и по правильным причинам. Предоставляя эту информацию кредиторам, они могут быть более склонны к предоставлению кредитов заемщикам.

2. Условия погашения:

Согласованная сумма кредита, план погашения и процентная ставка, если применимо, должны быть ясны обеим сторонам.

3. Составление юридического кредитного договора:

Важнейшее значение имеет не просто обсуждение условий погашения, а составление юридически обязывающего кредитного документа. Этот документ должен быть подписан как кредитором, так и заемщиком, чтобы избежать каких-либо споров в будущем. Обе стороны должны иметь копии одного и того же документа, и во время подписания документа должен присутствовать свидетель.

4. Автоматизация погашения кредита:

На основании согласованного плана погашения кредита и установленных дат, до которых должен быть произведен каждый платеж, их можно автоматизировать. Это позволяет заемщикам не пропускать какие-либо платежи и обеспечивает кредиторам такое же уважение, как и банкам. В Индии Национальная автоматизированная клиринговая палата используется официальными финансовыми учреждениями для обеспечения своевременного погашения кредитов.

5. Всегда имейте запасной план:

На случай, если заемщик не сможет погасить кредит, предоставленный другом или членом семьи, у него всегда должен быть план Б. Это может быть в форме предложения оплатить штраф за просрочку платежа в случае, если погашение не производится в установленные сроки. В противном случае заемщики должны быть готовы предоставить своим кредиторам залог, чтобы показать, насколько серьезно они относятся к выполнению своих требований по погашению.

Это может быть в форме предложения оплатить штраф за просрочку платежа в случае, если погашение не производится в установленные сроки. В противном случае заемщики должны быть готовы предоставить своим кредиторам залог, чтобы показать, насколько серьезно они относятся к выполнению своих требований по погашению.

Как избежать дефолта по кредитам от друзей и семьи?

В случае, если люди не в состоянии предоставить своим кредиторам сумму, которую они должны, они должны рассмотреть возможность следования этому курсу действий.

1. Воздерживаться от уклонения от кредиторов:

Независимо от того, могут или не могут заемщики погасить долг, крайне важно, чтобы они не уклонялись от своих кредиторов. Кредиторы в этом сценарии — это не только неизвестные лица, которые только предоставляют фискальные услуги, но и заемщики, имеющие с ними тесные личные отношения. Избегая кредиторов и разрывая с ними любые связи, заемщики рискуют испортить свои отношения, а также могут создать себе плохую репутацию.

2. Признайте двойственность роли кредитора:

Заемщики должны признать, что их любимый человек также является кредитором. Они не должны использовать в своих интересах свои тесные связи и полагать, что они могут быть небрежны, когда дело доходит до погашения кредита.

3. Будьте начеку:

В случае, если заемщики не в состоянии погасить кредиты, взятые у своих друзей или членов семьи, они должны сообщить им об этих фактах, как только они это осознают. Уточните, почему вы, как заемщик, не можете позволить себе погасить долг. Это может означать показ кредиторам бухгалтерской книги с указанием ваших ежедневных расходов и неизбежных платежей. Это может убедить кредиторов в том, что заемщик честен и осознает важность погашения долга.

4. Разработайте новые планы погашения:

В случае, если заемщики не могут выполнить свои ранее существовавшие планы платежей, они должны обсудить возможность новых планов со своими кредиторами. В случае, если указанные кредиторы требуют погашения кредита за один раз, а заемщики не могут позволить себе их оплатить, заемщики должны быть готовы предложить что-то в обмен на свой долг. Это может быть в форме товаров, которыми они владеют, или путем предложения им услуг, которые они могут предоставить.

Это может быть в форме товаров, которыми они владеют, или путем предложения им услуг, которые они могут предоставить.

5. Избегайте второстепенных расходов:

До тех пор, пока заемщики не погасят свои долги в полном объеме, они должны воздерживаться от вложений в второстепенные расходы, которые не имеют первостепенного значения. Такие расходы могут раздражать кредиторов, которые могут заметить, что их деньги не возвращаются, а вместо этого тратятся на вещи, которые можно купить позже.

6. Установите приоритет погашения долга:

Заемщики в идеале должны откладывать на свои банковские счета платежи по кредиту за 2 месяца. Это должно быть зарезервировано для их кредитора, и они должны отдавать приоритет этим платежам.

Почему ссуды не должны предлагаться друзьями или семьей?

Потенциальные заемщики должны знать об ограничениях, которым они подвергают кредиторов, когда они пользуются этими кредитами. Такие кредиты не всегда являются особенно хорошими финансовыми решениями, принимаемыми кредиторами, поскольку они несут следующие проблемы.

1. Отсутствие процентов:

В отличие от кредитов, выдаваемых официальными кредитными учреждениями, такие кредитные линии чаще всего не начисляют проценты. Это означает, что кредиторы не зарабатывают дополнительные деньги, ссужая свой существующий капитал.

2. Кредиторы могут нуждаться в средствах сами:

Если кредиторы не имеют практически неограниченных запасов денег, они должны быть осторожны с суммой денег, которую они одалживают своим друзьям или членам семьи. Они вполне могут столкнуться с ситуациями, когда им самим нужны средства, но они передали их и не могут получить к ним немедленный доступ.

3. Заемщики могут попросить больше:

Предоставляя тесные связи со средствами для получения займа, кредиторы рискуют создать сценарии, в которых они вернутся с запросами на дополнительные суммы денег. Заемщики могут даже дойти до того, что порекомендуют кредиторов другим, которые находятся в столь же близких отношениях с кредитором. Таким образом, кредиторы могут оказаться в роли банка, чего они, возможно, и не хотели бы.