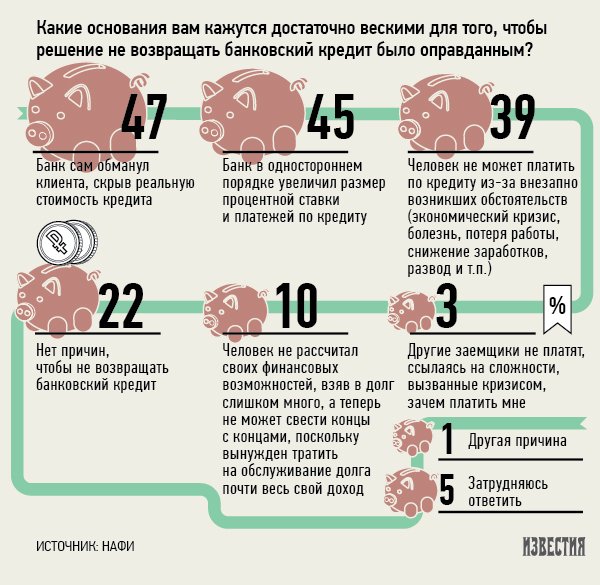

Кто будет платить кредиты резервистов при мобилизации?

ГлавноеВсе новости

Posted 24 сентября 2022, 05:01

Published 24 сентября 2022, 05:01

Modified 23 декабря 2022, 13:55

Updated 23 декабря 2022, 13:55

Указом главы РФ Владимира Путина в стране с 21 сентября объявлена частичная мобилизация. Выясняем, кто будет платить кредит и ипотеку при мобилизации и какие меры в этом направлении предпринимаются.

Освобождает ли закон от уплаты кредитов и ипотеки при мобилизации?

В законодательстве Российской Федерации нет норм, предписывающих приостановить выплаты по займам гражданам при мобилизации. Сама мобилизация, как и военная служба, не относятся к форс-мажорным обстоятельствам, поэтому никаких отсрочек по уплате кредита либо ипотеки по закону не предусмотрено.

Эту информацию подтвердил и Андрей Картаполов, возглавляющий Комитет Госдумы по обороне. Он сказал, что граждане, подлежащие мобилизации, будут продолжать и дальше платить обязательства по имеющимся кредитам и ипотеке. По его словам, оснований для отсрочки нет, поскольку мобилизованные будут получать повышенную зарплату.

По его словам, оснований для отсрочки нет, поскольку мобилизованные будут получать повышенную зарплату.

Нет отсрочки по кредитным платежам и в списке льгот, положенных участникам спецоперации на Украине. Еще в апреле 2022 году в Госдуму на рассмотрение был внесен законопроект о списании долгов в рамках поддержки участников СВО, но поправки так и не были приняты.

Впрочем, уже к вечеру 21 сентября Госдума и Центробанк пообещали принять меры, помогающие оплачивать займы и ипотечные кредиты тем, кто подпадает под мобилизацию.

Освобождает ли закон от уплаты кредитов и ипотеки при мобилизации?

Фото: mil.ru

Может ли банк предоставить отсрочку платежа по кредиту на время мобилизации?

В связи с указом президента о частичной мобилизации Центробанк России выпустил рекомендации, касающиеся всех российских банков и финансовых организаций, с просьбой пойти навстречу заемщикам, подлежащим мобилизации.

В частности, ведомство рекомендовало подготовить программы реструктуризации долга по ипотеке и другим видам кредитов, не начислять штрафные санкции и пени, остановить взыскание по просрочкам, не выселять при имеющейся задолженности из жилья, предоставить кредитные каникулы заемщикам-призывникам.

Однако это всего лишь рекомендации регулятора, а решение все равно остается за банком.

Остается вопрос и насчет законодательной базы, предусматривающей кредитные каникулы. В существующем законопроекте о предоставлении кредитных каникул заемщикам, попавшим в трудную ситуацию, одним из условий является уменьшение дохода заемщика минимум на 30%. Однако у большинства граждан, подпадающих под мобилизацию, доход на воинской службе, напротив, возрастет в разы. Поэтому этот пункт также нуждается в доработке.

В Госдуме не исключают, что специальные кредитные каникулы для мобилизованных могут быть впоследствии закреплены законодательно. Но некоторые парламентарии уточняют, что такие поправки будут внесены только в случае, если банки откажутся прислушаться к рекомендациям ЦБ.

Может ли банк предоставить отсрочку платежа по кредиту на время мобилизации?

Фото: mil.ru

Правда ли, что при мобилизации государство будет платить долги по кредитам?

Такой шанс есть. О намерении внести на рассмотрение в Госдуму законопроект об освобождении от уплаты ипотечного кредита на время мобилизации сообщил Владимир Кошелев, первый зампред думского Комитета по строительству и ЖКХ. При этом депутат уточнил, что собирается это сделать уже до конца текущей недели.

О намерении внести на рассмотрение в Госдуму законопроект об освобождении от уплаты ипотечного кредита на время мобилизации сообщил Владимир Кошелев, первый зампред думского Комитета по строительству и ЖКХ. При этом депутат уточнил, что собирается это сделать уже до конца текущей недели.

Подробностей о новом законопроекте пока не сообщается. Известно лишь, что предлагается оплачивать за счет государства ежемесячные долговые обязательства по автокредитам и ипотеке мобилизованных граждан.

Правда ли, что при мобилизации государство будет платить долги по кредитам?

Фото: mil.ru

#Новости#Кредиты#Мобилизация#Ипотека#Светлана Павлова#Общество

Подпишитесь

Как россиянам продают новый «Москвич» с китайской душой

Вчера, 11:44

Будет больно! Стоматологи пожаловались на дефицит анестезии

Вчера, 05:36

В Турции из-под завалов спасли человека спустя 212 часов после землетрясения

Вчера, 07:14

Считай и властвуй: в чем главный секрет умных счетчиков на электроэнергию

Вчера, 17:03

Армения собралась установить дипломатические отношения с Турцией

Вчера, 10:42

Удар ниже пояса! Американская фармкомпания прекратила поставки «Виагры» в Россию

Вчера, 09:33

Куда платить кредит в случае закрытия банка: инструкция 2021

https://ru. sputnik.kz/20211115/Nuzhno-li-kazakhstantsam-platit-kredit-esli-bank-zakrylsya-18654563.html

sputnik.kz/20211115/Nuzhno-li-kazakhstantsam-platit-kredit-esli-bank-zakrylsya-18654563.html

Нужно ли казахстанцам платить кредит, если банк закрылся

Нужно ли казахстанцам платить кредит, если банк закрылся

На сегодня в Казахстане продолжается процесс ликвидации девяти банков 15.11.2021, Sputnik Казахстан

2021-11-15T11:29+0600

2021-11-15T11:29+0600

2022-02-01T14:05+0600

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://sputnik.kz/img/07e4/0c/0a/15704070_0:0:3001:1688_1920x0_80_0_0_1451406e3b5c4a4069f5d446a86e0411.jpg

казахстан

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

2021

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

Новости

ru_KK

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

1920

1080

true

1920

1440

true

https://sputnik. kz/img/07e4/0c/0a/15704070_374:0:2625:1688_1920x0_80_0_0_fe21e2c24066846d9378484085c7e11a.jpg

kz/img/07e4/0c/0a/15704070_374:0:2625:1688_1920x0_80_0_0_fe21e2c24066846d9378484085c7e11a.jpg

1920

1920

true

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

Sputnik Казахстан

экономика , казахстан

экономика , казахстан

НУР-СУЛТАН, 15 ноя — Sputnik. Что произойдет с кредитом в случае, если банк, в котором оформили займ, ликвидируют? Наверняка, такой вопрос рано или поздно задает себе каждый заемщик.

Простят ли должнику кредит или деньги все равно придется вернуть? Подробнее об этом – в материале Sputnik Казахстан.

Простят ли кредит после ликвидации банка

По какой бы причине ни закрылся банк второго уровня, оформленный в нем кредит нужно вернуть. Человек должен погасить его полностью.

«В казахстанском законодательстве нет нормы о том, что должников по кредиту или по другим сделкам можно освободить от взятых обязательств в случае ликвидации банка», – сообщили Sputnik Казахстан в Агентстве по регулированию и развитию финансового рынка.

Если человек перестанет производить выплаты по кредиту, то взыскание задолженности будет производиться в судебном порядке.

Что будет, если просрочить выплату по кредиту в Казахстане

Согласно закону, заемщик должен выплачивать деньги (сумму основного долга, вознаграждение и пеню) в соответствии с ранее принятыми на себя обязательствами по договору.

Если клиент прекратил ежемесячные выплаты, то ему начисляется пеня.

Несмотря на ликвидацию банка, обязательство о выплате процента по кредиту, штрафов и пени не прекращается.

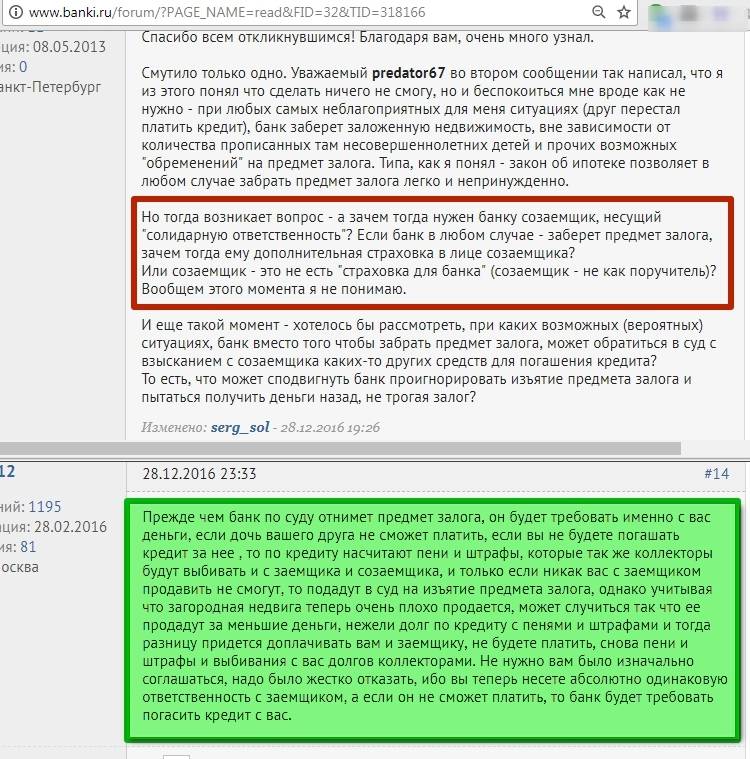

Невыплата по кредиту грозит проблемами не только заемщику, но и его поручителю с гарантом, которые также несут ответственность перед финансовыми институтами.

Кто будет заниматься кредитами ликвидированного банка

После принятия решения о лишении банка лицензии уполномоченный орган назначает временную администрацию. Временная администрация контролирует возврат ранее выданных кредитов.

До того, как вступит в силу судебное решение о принудительной ликвидации банка, за тем, как клиенты возвращают деньги, будет следить ликвидационная комиссия.

Ликвидационная комиссия действует от имени ликвидированного банка. В ее компетенцию входит проведение торгов по распродаже имущества, взыскание задолженности по кредитам, а также определение списка кредиторов, то есть лиц, которым остался должен банк.

Комиссия также принимает решение о том, как поступить с кредитным портфелем банка: продать третьей стороне, то есть другому банку, коллекторскому агентству или ипотечной компании. Либо продолжить управление кредитным портфелем банка, который лишился лицензии.

«Банк — это не филантроп» – Абаев прокомментировал стрельбу в Алматы

Какие банки закрываются в Казахстане

Напомним, что на сегодня в Казахстане идет процесс ликвидации девяти банков. Это Валют-транзит банк, Казинвестбанк, Delta Bank, Эксимбанк Казахстан, Банк Астаны, Qazaq Banki, Tengri Bank, AsiaCredit Bank и Capital Bank Kazakhstan. Лицензии у этих банков были отозваны.

Ликвидированные банки в Казахстане не полностью рассчитались с кредиторами

Что произойдет, если я не оплачу свой бизнес-кредит

Несмотря на свои самые лучшие намерения, владельцы малого бизнеса могут столкнуться с возможностью невыполнения обязательств по кредиту для малого бизнеса. Неожиданные катастрофы, такие как затопление кухни или задержка доставки товаров, могут негативно сказаться на вашем бизнесе и лишить вас возможности производить платежи. Недовольный клиент может подать в суд и похоронить вас под судебными издержками.

Неожиданные катастрофы, такие как затопление кухни или задержка доставки товаров, могут негативно сказаться на вашем бизнесе и лишить вас возможности производить платежи. Недовольный клиент может подать в суд и похоронить вас под судебными издержками.

Владельцы бизнеса, которые намеревались погасить кредит для малого бизнеса, могут легко задержать платежи и в конечном итоге объявить дефолт. Если вы рассматриваете дефолт, вам, вероятно, интересно, что произойдет, если вы не погасите бизнес-кредит.

Кредитор попытается взыскать долг

Ожидайте, что ваш телефон начнет звонить после одного или двух пропущенных платежей. Кредиторы различаются по тому, как быстро они начнут отслеживать пропущенные платежи, но они свяжутся с вами. Письма, электронные письма и телефонные звонки, кредитор будет использовать любой метод связи, чтобы попытаться собрать по кредиту.

Многие кредиторы имеют внутренние отделы по сбору платежей, куда они отправляют кредиты. Другие кредиторы продают долг стороннему коллекторскому агентству. В ваших интересах иметь дело с кредитором, который имеет с вами существующие отношения и другие счета. Они будут более мотивированы, чтобы спасти отношения.

В ваших интересах иметь дело с кредитором, который имеет с вами существующие отношения и другие счета. Они будут более мотивированы, чтобы спасти отношения.

Не имея такой мотивации, стороннее агентство по взысканию долгов будет более агрессивно добиваться взыскания долгов и гораздо менее склонно к переговорам. Не делайте ошибку, думая, что если ваш долг будет списан и отправлен коллекторскому агентству, это не повлияет на ваш кредит. Действия по сбору платежей действительно отображаются в вашем кредитном отчете.

О невыполнении обязательств будет сообщено в бюро кредитных историй

По умолчанию это повлияет на ваши личные и деловые кредитные рейтинги. Кредиторы, как правило, не сообщают о случайных разовых просрочках платежей, поскольку связанные с этим документы не стоят их времени. Но как только вы просрочите платеж на несколько месяцев, они сообщат об этом в бюро кредитных историй.

Раньше кредиторы сообщали о просроченных платежах всего за один месяц, но предоставление этой информации в бюро кредитных историй требует времени и ресурсов. Теперь они обычно ждут, пока у вас не будет более одного или двух просроченных платежей, особенно если они произошли подряд. Однако ни один кредитор не желает официально заявить, что это их политика, и вам не рекомендуется на это рассчитывать.

Теперь они обычно ждут, пока у вас не будет более одного или двух просроченных платежей, особенно если они произошли подряд. Однако ни один кредитор не желает официально заявить, что это их политика, и вам не рекомендуется на это рассчитывать.

Если вы обычно делаете регулярные, своевременные платежи и просто забываете один месяц, всегда берите трубку и звоните. Попросите, чтобы плата за просрочку была отменена, если это возможно, и чтобы о ней не сообщалось, если они собираются отправить ее. Кредиторы часто готовы проявлять гибкость с хорошими клиентами, поскольку квалифицированные кредиторы, такие как Shield Funding, придерживаются политики прав заемщика.

История платежей составляет 35 процентов вашего кредитного рейтинга. Как только эти просроченные платежи попадут в ваш кредитный отчет, ваш счет упадет ниже. Более низкий балл затрудняет получение дополнительного финансирования или рефинансирование существующего долга.

Просрочки по кредиту и просроченные платежи остаются в вашем кредитном отчете в течение семи лет. Если счет остается открытым, просроченный платеж уменьшится на седьмом году, а счет останется в вашем отчете. Даже если вы вернете свой бизнес в нужное русло, этот дефолт может иметь долгосрочные последствия для способности вашего бизнеса получать капитал, и вам, возможно, придется прибегнуть к бизнес-кредитам с плохой кредитной историей, которые будут иметь более высокие ставки.

Если счет остается открытым, просроченный платеж уменьшится на седьмом году, а счет останется в вашем отчете. Даже если вы вернете свой бизнес в нужное русло, этот дефолт может иметь долгосрочные последствия для способности вашего бизнеса получать капитал, и вам, возможно, придется прибегнуть к бизнес-кредитам с плохой кредитной историей, которые будут иметь более высокие ставки.

Личные гарантии и залог

Если вы взяли бизнес-кредит под залог, ваш кредитор будет иметь право конфисковать залог, который вы заложили. В некоторых случаях кредит берется на покупку оборудования, которое выступает в качестве залога. Например, пекарня получает ссуду на покупку коммерческих миксеров, а в случае неисполнения обязательств кредитор конфискует миксеры.

В случае кредита для малого бизнеса, по которому вы дали личную гарантию, кредитор имеет право наложить арест на ваше личное имущество. Личные банковские счета, ваш дом или ваша машина — все это может быть честной игрой. Даже если вы не предоставили личную гарантию, если ваш бизнес структурирован как индивидуальное предприятие, кредитор может заняться личными активами.

Ваш кредитор может подать на вас в суд

Подписание кредита создает юридическое обязательство по погашению. Таким образом, кредитор может обеспечить соблюдение этого юридического обязательства через суд. Учитывая расходы на юридические процессы, кредиторы обычно идут по этому пути только в том случае, если вы игнорировали все попытки связаться с вами.

Юридические процессы включают;

- Лишение права выкупа

- Возврат во владение

- Судебные решения

- Залоговое право на личное имущество

Все юридические действия становятся достоянием общественности. В отличие от действий, которые в конечном итоге исчезнут из вашего кредитного отчета, они всегда будут доступны для поиска в онлайн-записях.

Вас могут попросить подписать признание приговора

Признание приговора («ИСП») — это юридический документ, в котором вы теряете право защищать себя в суде. После нотариального заверения кредитор может иметь право заморозить ваш счет и другие активы. Все чаще кредиторы просят заемщиков заранее подписать эти письма.

Все чаще кредиторы просят заемщиков заранее подписать эти письма.

Кредитование малого бизнеса сопряжено с риском, особенно если это необеспеченный кредит. Признание в суждении обеспечивает защиту кредитору. В этом письме обе стороны предварительно договариваются о том, что произойдет, если заемщик не выполнит свои обязательства.

Вы предварительно договорились об урегулировании на случай невыполнения обязательств. Это может включать конфискацию вашей заработной платы или будущей прибыли, но взамен вы отказываетесь от своего права на судебное разбирательство. Прежде чем подписывать COJ, убедитесь, что вы полностью понимаете каждый пункт и его влияние на ваше финансовое будущее.

Поручительство будет затронуто

Когда ваш родитель, деловой партнер или близкий человек подписывают вместе с вами ссуду, они соглашаются разделить юридическую ответственность. Поэтому, если вы по умолчанию, они будут затронуты.

Кредитор может требовать выплаты от поручителя. Они также могут попытаться арестовать активы поручителя или заморозить его счета. Если вам грозит дефолт, поговорите со своим поручителем и сообщите ему о ситуации. Посмотрите, захотят ли они одолжить вам деньги, чтобы получить текущие, или помочь в то же время, так как это также повлияет на их кредитный отчет.

Они также могут попытаться арестовать активы поручителя или заморозить его счета. Если вам грозит дефолт, поговорите со своим поручителем и сообщите ему о ситуации. Посмотрите, захотят ли они одолжить вам деньги, чтобы получить текущие, или помочь в то же время, так как это также повлияет на их кредитный отчет.

Попробуй это, прежде чем объявить дефолт…

Дефолт по кредиту для малого бизнеса имеет серьезные последствия. Он будет отображаться в вашем кредитном отчете в течение многих лет после дефолта, что ограничит вашу способность получать финансирование даже после того, как ваш бизнес восстановится. Это может повлиять и на вашу личную жизнь, если вы заложите какое-либо из своих личных активов, таких как дом.

Хотя вы можете подумать, что дефолт неизбежен, это не всегда так. Прежде чем вы перестанете финансировать свой бизнес, попробуйте эту тактику.

Поговорите со своим кредитором

Может возникнуть искушение зарыть голову в песок и выбросить письма о выплате в мусорное ведро, но это не очень хорошая идея. В случае невыполнения обязательств кредитору требуется время и деньги для взыскания долга или судебного разбирательства. Часто вам обоим выгодно разработать план погашения.

В случае невыполнения обязательств кредитору требуется время и деньги для взыскания долга или судебного разбирательства. Часто вам обоим выгодно разработать план погашения.

Поднимите трубку или зайдите в отделение и поговорите с кредитором. Объясните обстоятельства, которые привели к тому, что вы просрочили платежи. Тогда спросите, что они могут сделать.

Спросите, может ли ваш кредитор временно уменьшить вашу процентную ставку или сумму платежа. Иногда вы можете договориться о выплате только процентов в течение короткого периода времени. Узнайте о рефинансировании кредита или консолидации кредитов, или о просроченном прощении платы. Если вы можете представить план наверстать упущенное, это еще лучше.

Кредиторы хотят получить оплату и часто готовы идти на уступки и работать с клиентом, который продемонстрировал, что прилагает все усилия для решения проблемы.

Спросите, можете ли вы погасить кредит

Когда кредитору необходимо добиваться погашения, он несет дополнительные расходы, которые съедают его прибыль. Судебные издержки и сборы агентства по сбору платежей являются двумя из самых больших. Даже если они могут конфисковать залог, обычно они не занимаются перепродажей миксеров.

Судебные издержки и сборы агентства по сбору платежей являются двумя из самых больших. Даже если они могут конфисковать залог, обычно они не занимаются перепродажей миксеров.

По этой причине кредитор может захотеть погасить необеспеченный бизнес-кредит меньше, чем его номинальная сумма. Например, если общая сумма задолженности составляет десять тысяч долларов, они могут принять полную оплату на десять-двадцать процентов меньше. Если вы сможете найти деньги для урегулирования, они все равно будут отображаться в вашем кредитном отчете, но не как полный дефолт.

Запрос об отсрочке или воздержании

Что делать, если вы совершенно не можете производить платежи в течение следующих нескольких месяцев? Серьезная проблема со здоровьем привела вас в больницу, и ваш бизнес не будет приносить доход, пока вас не выпишут.

Отсрочка уменьшает или отсрочивает погашение. Отсрочка не повлияет на ваш кредитный рейтинг, но будет стоить вам денег. Проценты могут продолжать начисляться. Терпение аналогично. В случае одобрения вы можете временно приостановить выплаты по кредиту или производить платежи по более низкой ставке.

Терпение аналогично. В случае одобрения вы можете временно приостановить выплаты по кредиту или производить платежи по более низкой ставке.

Даже если вам не удастся договориться о полной отсрочке или воздержании, вы можете предотвратить начисление штрафов за просрочку платежа и процентов, пока вы наверстываете упущенное в платежах. Если вы считаете, что вам может угрожать дефолт по кредиту для малого бизнеса, в ваших интересах немедленно поговорить со своим кредитором. Кредиторы не любят неожиданностей, и продемонстрированная готовность держать их в курсе и работать над погашением вашего долга будет иметь большое значение для смягчения ситуации

Что произойдет, если вы не выплатите федеральные студенческие ссуды

Для многих заемщиков студенческих ссуд сумма, которую они ежемесячно выплачивают в счет погашения долга, незначительна. На самом деле, средний ежемесячный платеж по студенческому кредиту в настоящее время составляет 393 доллара США, что может быть огромным расходом, если вы изо всех сил пытаетесь свести концы с концами.

Но возьмите за привычку пропускать платежи по студенческому кредиту, и вы рискуете, что ваши кредиты в конечном итоге окажутся неплатежеспособными, что будет иметь серьезные последствия.

Процесс дефолта по вашим федеральным студенческим кредитам начинается, как только вы пропускаете платеж. Вот три шага, которые приводят к неплатежу:

- Первый день после просрочки платежа: Ваши федеральные студенческие ссуды считаются просроченными, и с вас могут взиматься пени.

- После 90 или более дней отсутствия платежа: Ваш кредитный специалист сообщает о просроченном счете в три основных бюро кредитных историй, что означает, что он появляется в вашем кредитном отчете и может повредить вашему кредитному рейтингу.

- После 270 дней или примерно девяти месяцев просроченных платежей: Ваш федеральный кредит объявляется дефолтным, и вы можете увидеть, как ваш долг пойдет на взыскание.

Заемщики федеральных студенческих кредитов получили перерыв от необходимости беспокоиться о просрочке своих ежемесячных платежей благодаря помощи Covid, которая действует с момента принятия Закона CARES в марте 2020 года. До октября 2021 года выплаты по федеральным студенческим кредитам приостановлены, проценты Ставки установлены на уровне 0%, а сборы по просроченным кредитам не производятся.

Однако за пределами этого периода воздержания просроченные кредиты могут нанести ущерб другим сферам вашей жизни и финансам. Вот что вам нужно знать:

Что произойдет, если вы не выплатите федеральный студенческий кредит

Невыплата федерального студенческого кредита чревата серьезными последствиями. Вот лишь несколько примеров, отмеченных на веб-сайте федеральной помощи студентам:

- Потеря права на получение федеральных льгот, таких как планы погашения, отсрочка и отсрочка

- Отключение от дополнительной федеральной помощи студентам

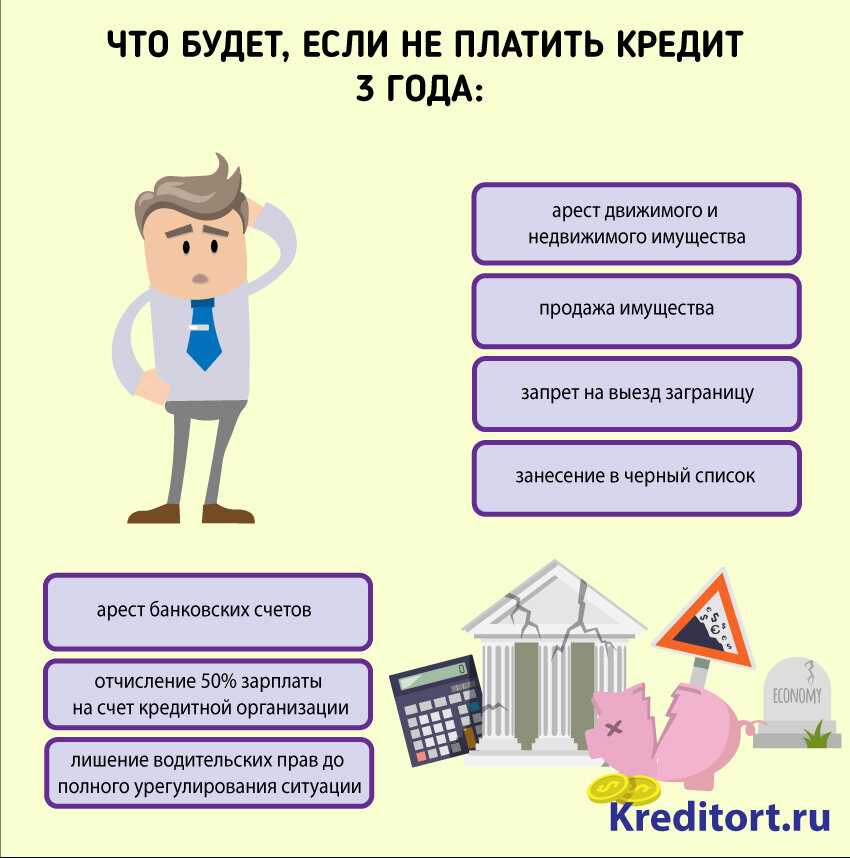

- Удержание налоговых возмещений и/или изъятие части вашей заработной платы для погашения просроченной ссуды

- Риск предъявления иска со стороны кредитной организации для взыскания долга риск

- Негативное влияние на ваш кредитный рейтинг

Отслеживание вашего кредитного рейтинга может помочь вам понять, как выбор платить (или не платить) студенческий кредит влияет на ваше финансовое благополучие.

Вы можете бесплатно проверить свой FICO® Score на онлайн-ресурсах, таких как *Experian Boost™ и Discover ScoreCard. Получите бесплатный доступ к вашему VantageScore ® от CreditWise® от Capital One и Chase Credit Journey.

Что произойдет, если по вашим частным кредитам произойдет дефолт

Несмотря на то, что федеральные студенческие кредиты не становятся неплатежеспособными до тех пор, пока не пройдет 270 дней просроченных платежей, заемщики с частными студенческими кредитами обязаны соблюдать правила своих поставщиков кредитов. Важно прочитать условия и соглашение с вашим кредитным сервисным центром, а также связаться с представителем клиента, если вы не можете погасить свой долг.

Последствия дефолта по вашим частным кредитам варьируются от кредитора к кредитору, но они могут включать сообщение о просрочке платежа в бюро кредитных историй или передачу вашего долга стороннему агентству по взысканию долгов. Вы также рискуете подать в суд на кредитора за погашение просроченной ссуды. Проигрыш судебного процесса может привести к аресту заработной платы или возможному конфискации вашего дома, в зависимости от законов вашего штата.

Проигрыш судебного процесса может привести к аресту заработной платы или возможному конфискации вашего дома, в зависимости от законов вашего штата.

Чтобы избежать серьезных последствий, лучше как можно раньше проконсультироваться со своим кредитором о любых программах воздержания.

Что делать, если вы рискуете не выплатить кредит

Действуйте быстро, немедленно поговорите со своим кредитным специалистом о том, как вы можете вернуться на правильный путь.

Для заемщиков федеральных студенческих ссуд ваши варианты могут включать в себя переход на план погашения, ориентированный на доход, чтобы у вас был более доступный ежемесячный платеж, изменение срока ежемесячного платежа, оптимизацию погашения с помощью прямого консолидированного кредита или выбор отсрочки или отсрочки .

Федеральные кредиты предлагают все виды защиты, чтобы сделать ваши ежемесячные платежи более управляемыми, поэтому мы не рекомендуем заемщикам федеральных кредитов прибегать к рефинансированию, чтобы избежать дефолта. Через рефинансирование с частным кредитором, вы теряете все ваши федеральные защиты кредита.

Через рефинансирование с частным кредитором, вы теряете все ваши федеральные защиты кредита.

С другой стороны, заемщики частных студенческих кредитов могут захотеть рассмотреть вопрос о рефинансировании, поскольку частные кредиты не обеспечивают такой же защиты и преимуществ.

Рефинансирование вашего частного студенческого кредита (кредитов) может позволить вам упорядочить несколько платежей в один ежемесячный счет. Вы также можете получить более низкую процентную ставку, если соответствуете требованиям, что может сделать ваши ежемесячные платежи более доступными.

Заемщики частных студенческих ссуд должны рассмотреть рефинансирование студенческих ссуд SoFi, которое Select оценивается как лучший общий кредитор рефинансирования студенческих ссуд за его низкие процентные ставки и защиту платежей заемщика. SoFi также выделяется тем, что имеет собственную консультативную группу по вопросам карьеры, которая помогает участникам искать новую работу, и предлагает доступ к онлайн-поддержке клиентов 7 дней в неделю. Кроме того, члены SoFi получают бесплатный карьерный коучинг и финансовые консультации от специалистов по планированию.

Кроме того, члены SoFi получают бесплатный карьерный коучинг и финансовые консультации от специалистов по планированию.

SoFi Student Loan Refinancing

Learn More

No origination fees to refinance

Federal, private, graduate and undergraduate loans, Parent PLUS loans, medical and dental residency loans

Variable and fixed

От 4,49 % (тарифы включают скидку 0,25 % на автооплату)

От 4,99 % (тарифы включают скидку на автооплату 0,25 %)

5, 7, 10, 15, 20 лет

От 5000 долларов США; более 10 000 долларов США для получения ссуды на лечение или стоматологию

Н/Д

Н/Д

Да

Применяются условия.

Итог

Крайне важно вовремя выплачивать федеральные и частные студенческие кредиты, чтобы избежать дефолта. У вас может быть больше времени, чтобы произвести платеж и избежать дефолта с федеральными студенческими кредитами, чем с частными, но в обоих случаях лучше действовать немедленно, если вы беспокоитесь об оплате своих счетов.