Как получить налоговый вычет | Застройщик «Атмосфера»

После покупки квартиры можно получить имущественный налоговый вычет и вернуть НДФЛ, который у вас удержали на работе.

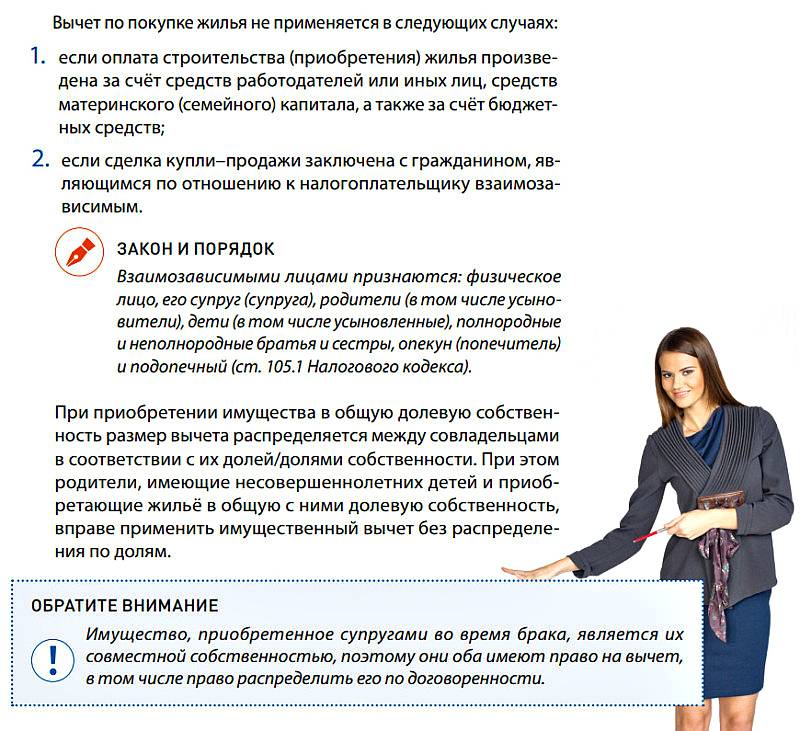

Кто может получить вычет

Должны совпасть следующие условия:

- Вы налоговый резидент РФ.

- У вас есть доход, который облагается НДФЛ по ставке 13%.

- Квартира оплачена вашими деньгами или ипотекой.

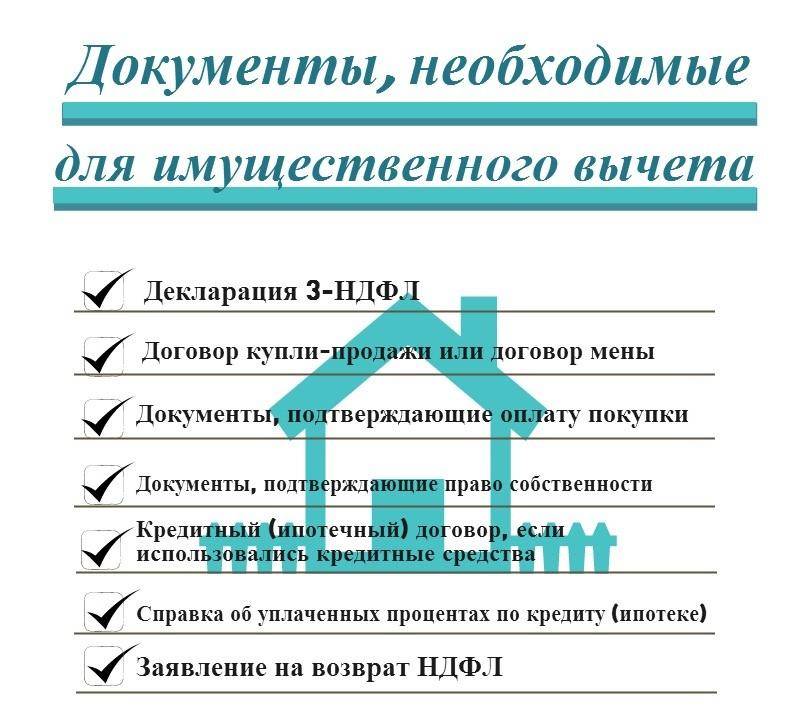

- Есть платежные документы.

- Продавец не близкий родственник, а квартира в России.

- При покупке новостройки подписан акт приема-передачи.

- При покупке готовой квартиры зарегистрировано право собственности.

- Раньше не использовали право на вычет или есть остаток.

За какое жилье можно получить вычет

Налоговый вычет можно получить за новостройку или готовую квартиру. Но если это новостройка, право на вычет возникает только после подписания акта приема-передачи квартиры. Налог можно будет вернуть за этот год и последующие, если будет неиспользованный остаток.

Налог можно будет вернуть за этот год и последующие, если будет неиспользованный остаток.

Сколько денег можно вернуть

Покупка квартиры. Вычет предоставляется в размере фактических расходов на покупку квартиры, но не более 2 млн ₽ для человека. Налог к возврату — максимум 260 тысяч ₽. Вычет предоставляется один раз, но его можно использовать по нескольким объектам, пока не закончится вся сумма.

Ипотечные проценты. Еще есть вычет по ипотечным процентам — в размере фактически уплаченных банку, но не более 3 млн ₽. Налог к возврату — до 390 000 ₽. Этот вид вычета предоставляется только один раз по одному объекту. Неиспользованный остаток нельзя перенести на другие кредитные договоры.

Не имеет значения, кто реально платил по договору и указан собственником в документах.

Не имеет значения, кто реально платил по договору и указан собственником в документах.

Например, если квартира стоит 5 млн ₽, каждый супруг может получить вычет в пределах 2 млн ₽ и вернуть 260 000 ₽ НДФЛ. Всего семья вернет из бюджета 520 000 ₽ налога — возможно, за несколько лет. С учетом процентов по ипотеке сумма может быть и больше.

Как получить вычет

Через работодателя. Для этого нужно получить справку о праве на вычет. Она оформляется на сайте ФНС и выдается в течение месяца. Справку нужно передать на работу, чтобы не удерживали налог в текущем году.

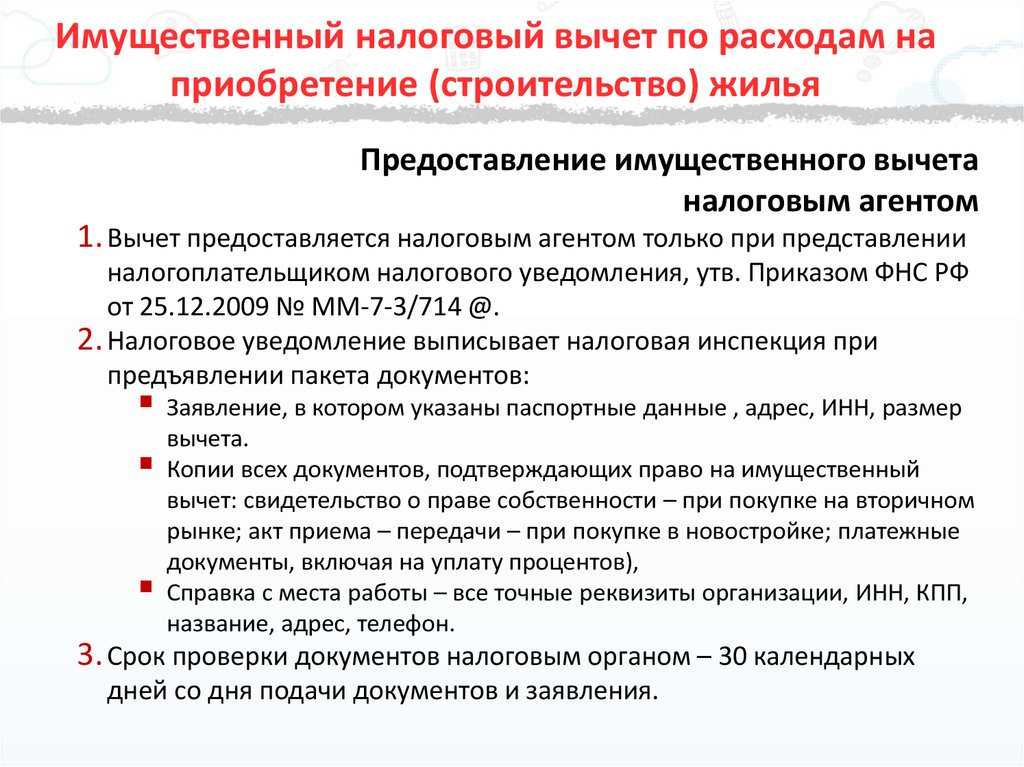

По декларации. Этот вариант подходит по окончании года, за который хотите вернуть налог. Декларацию можно подать за три предыдущих года, если в эти периоды уже было право на вычет. Все оформляется в личном кабинете. На проверку декларации отводится 3 месяца, на возврат налога — еще месяц.

Упрощенно. С 2021 года применяется упрощенный порядок налоговых вычетов. Уведомление о праве на такой вычет появится в личном кабинете. Если его там нет, оформите самостоятельно.

Уведомление о праве на такой вычет появится в личном кабинете. Если его там нет, оформите самостоятельно.

Если вычет не удалось использовать за год, остаток переносится на следующие периоды, пока не будет полностью использован.

налоговых льгот на покупку дома в 2022 году: на что вы имеете право?

Вы думаете о покупке дома? Покупка дома дает массу преимуществ. Вы можете персонализировать столешницы и оборудование, покрасить их по своему вкусу или установить профессиональную систему домашних развлечений. Однако есть и другие преимущества, о которых многие забывают, — финансовые.

Если вы ранее снимали жилье, все ваши деньги шли арендодателю, и ни одна из них не облагалась налогом. Если вы домовладелец, это изменится. Несколько налоговых льгот или вычетов доступны независимо от того, покупаете ли вы передвижной дом, таунхаус, кондоминиум, кооператив или дом на одну семью.

Кроме того, получаемые вами налоговые льготы будут сильно зависеть от вашего штата, от того, впервые ли вы покупаете дом, и от того, как вы используете недвижимость. Продолжайте читать, чтобы узнать больше о различных налоговых льготах, доступных покупателям жилья в 2022 году, а также о том, что они означают для покупателей жилья.

Продолжайте читать, чтобы узнать больше о различных налоговых льготах, доступных покупателям жилья в 2022 году, а также о том, что они означают для покупателей жилья.

Налоговые льготы при покупке дома в первый раз

Налоговые льготы — это средство, которым правительство вознаграждает налогоплательщиков за определенные действия или выполнение определенных задач. Когда вы подаете налоговую декларацию, они мгновенно уменьшают сумму налога, которую вы должны.

Если вы должны уплатить федеральные налоги в размере 10 000 долларов США, но получаете налоговый кредит в размере 1000 долларов США, ваш налоговый платеж будет уменьшен до 9000 долларов США. В результате налоговые кредиты являются более выгодной сделкой, чем вычеты, которые позволяют вам снизить налогооблагаемый доход. Вычеты снижают ваши налоговые обязательства, но не настолько, как кредит на ту же сумму.

Налоговые льготы для покупателей жилья, впервые приобретающих жилье, представляют собой льготы по федеральному подоходному налогу, предоставляемые правительством тем, кто покупает свой первый дом.

Закон о покупателях жилья 2021 г.: налоговый кредит до 15 000 долларов США

Чтобы стимулировать рынок жилья и сократить неравенство между богатыми и менее богатыми районами, президент Байден намерен утвердить Закон о покупателях жилья, впервые приобретающих жилье, от 2021 года. Этот новый налоговый кредит предназначен для оказания помощи лицам с низким и средним уровнем дохода, домовладельцев в покупке дома, не беря слишком много долгов.

Закон о покупателях жилья, впервые приобретающих жилье, от 2021 г. разрешает федеральные налоговые льготы в размере до 15 000 долларов США для покупателей жилья, впервые приобретающих жилье. Это относится к любому дому, приобретенному после 1 января 2021 года, и в настоящее время нет даты окончания или ограничения.

Стоит отметить, что Налоговая льгота для покупателей жилья в первый раз по-прежнему является законопроектом, а не законом. Прежде чем его можно будет использовать, он должен быть одобрен обеими палатами Конгресса. По состоянию на июнь 2022 года эта налоговая льгота по-прежнему недоступна для покупателей жилья, впервые приобретающих жилье.

По состоянию на июнь 2022 года эта налоговая льгота по-прежнему недоступна для покупателей жилья, впервые приобретающих жилье.

Кто считается покупателем жилья впервые?

Даже те, кто ранее владел домом, могут иметь право на получение помощи при покупке жилья в первый раз в соответствии с критериями Министерства жилищного строительства и городского развития США (HUD). Покупателем жилья впервые считается лицо, отвечающее любому из следующих критериев:

* Лицо, не имевшее основного места жительства в течение предыдущих трех лет на дату приобретения нового имущества. Сюда включается супруг (супруга) (если кто-либо из них соответствует вышеуказанному критерию, он считается покупателем жилья впервые).

* Родитель-одиночка, который когда-либо делил дом только с бывшим супругом. Если вы являетесь родителем-одиночкой, который недавно приобрел недвижимость вместе с бывшим супругом, вы можете квалифицироваться как покупатель, впервые совершивший покупку.

* Лицо, имеющее только совместное владение с супругом и являющееся перемещенной домохозяйкой. Например, если вы оказывали бесплатные услуги по дому членам семьи в течение многих лет и просто делили дом со своим мужем.

Например, если вы оказывали бесплатные услуги по дому членам семьи в течение многих лет и просто делили дом со своим мужем.

* Лицо, владеющее только основным жилищем, которое не закреплено должным образом на постоянном фундаменте, как того требует закон. Это может указывать на то, что вы жили в передвижном доме или другом строении без стационарного фундамента.

* Лицо, которое владело только недвижимостью, которая не соответствовала государственным, местным или типовым строительным нормам и не могла быть приведена в соответствие по цене ниже стоимости возведения постоянной конструкции.

Если вы хотите воспользоваться преимуществами помощи при покупке жилья впервые и налоговыми льготами, всегда полезно узнать, как они определяют «покупателя жилья впервые», чтобы убедиться, что вы соответствуете требованиям.

1. Кредит на проценты по ипотечному кредиту

Для домовладельцев с низким доходом, которые получили квалифицированный сертификат ипотечного кредита (MCC) от правительства штата или местного правительства на покупку основного жилья, в дополнение к ипотечному кредиту также предоставляется налоговый кредит на проценты по ипотечному кредиту. вычет процентов.

вычет процентов.

В Техасе, например, Корпорация доступного жилья штата Техас предлагает сертификаты об ипотечном налоге, которые позволяют вычитать большую часть процентов по ипотеке из годовой федеральной налоговой декларации.

Сумма кредита составляет от 10% до 50% годовых выплаченных процентов по ипотечному кредиту. (Точная пропорция указана в выданном вам МСС). Если кредитная ставка превышает 20%, кредит ограничивается только $2,000. Неиспользованная часть кредита может быть перенесена на следующие три года или до тех пор, пока она не будет использована, в зависимости от того, что наступит раньше, если лимит уменьшает общую сумму разрешенного кредита.

Предположим, вы должны 10 000 долларов США в виде процентов по ипотеке за 2022 год, и HFA вашего штата выдает вам сертификат об ипотечном кредите на 20%. Вы получите кредит в размере 20% от 10 000 долларов США или 2 000 долларов США в налоговой декларации за 2022 год. Затем вы можете включить оставшиеся $8 000 процентов в свои постатейные вычеты, если это выгодно вам, а не принимать стандартные вычеты.

Вам понадобится новый MCC, если вы рефинансируете свой предыдущий кредит, чтобы иметь право на получение кредита по новому кредиту, и сумма кредита может измениться. Кроме того, от вас могут потребовать полностью или частично вернуть пособие, полученное вами по программе MCC, если вы продадите дом до истечения девяти лет.

2. Roth IRA

Если вы соответствуете критериям первого домовладельца, вы можете снять до 10 000 долларов со своего традиционного IRA и использовать эти средства для покупки, строительства или восстановления дома. Чтобы использовать деньги вашего IRA для покупки недвижимости, вы должны быть покупателем жилья впервые, но IRS определяет этот статус очень широко. Вы считаетесь покупателем впервые, если вы (и ваш супруг, если он у вас есть) не владели недвижимостью в течение предыдущих двух лет.

Несмотря на то, что вы избежите 10% штрафа за досрочное снятие средств, вы все равно будете должны платить подоходный налог с любой суммы, которую вы (и ваш супруг) берете. Кроме того, 10 000 долларов — это максимум на всю жизнь. Даже если вы используете другой IRA, вы не сможете снова использовать положение о первом покупателе жилья.

Кроме того, 10 000 долларов — это максимум на всю жизнь. Даже если вы используете другой IRA, вы не сможете снова использовать положение о первом покупателе жилья.

Налоговые льготы и вычеты для всех покупателей жилья

Если перечисление вычетов в налоговой декларации за 2022 год оправдано с финансовой точки зрения, вы можете получить некоторую экономию на федеральном налоге при покупке дома. Вот налоговые льготы и вычеты, доступные домовладельцам (как первым, так и опытным покупателям жилья).

1. Вычет процентов по ипотеке

Вы можете вычесть проценты, которые вы платите по ипотеке, чтобы купить, построить или улучшить свой основной или второй дом благодаря вычету процентов по ипотеке, одному из самых больших налоговых преимуществ для домовладельцев.

Если вы являетесь налогоплательщиком-одиночкой или супружеской парой, подающими декларацию совместно, вы можете вычесть проценты, выплаченные по ипотечному кредиту в размере до 750 000 долларов США. Максимальная сумма для супружеских пар, подающих отдельные документы, составляет 375 000 долларов США.

Максимальная сумма для супружеских пар, подающих отдельные документы, составляет 375 000 долларов США.

Верхний предел вычета процентов по ипотеке составляет 1 миллион долларов США для одиноких заявителей, супружеских пар, подающих совместную декларацию, и супружеских пар, подающих декларацию отдельно, если вы приобрели дом 15 декабря 2017 года или ранее, и 500 000 долларов США, если вы сделали это позже.

Проценты, выплачиваемые по кредитам под залог недвижимости и кредитным линиям под залог недвижимости, подлежат одинаковым ограничениям на вычеты (HELOC). Вы можете вычесть всю сумму процентов, выплаченных по обоим кредитам, если они оба были использованы для строительства, покупки или улучшения вашего основного или вторичного имущества, если вы являетесь налогоплательщиком единого налога и общая сумма вашего первого ипотечного кредита и HELOC составляет менее 750 000 долларов США, например.

2. Вычет баллов по ипотечному кредиту

Когда вы получаете ипотечный кредит, вам обычно нужно платить «баллы» кредитору. В большинстве случаев баллы, которые вы платите по кредиту на покупку, развитие или значительное улучшение вашего основного дома, полностью вычитаются в том году, когда вы их выплачиваете.

В большинстве случаев баллы, которые вы платите по кредиту на покупку, развитие или значительное улучшение вашего основного дома, полностью вычитаются в том году, когда вы их выплачиваете.

Есть несколько условий, которые должны быть выполнены, например, кредит должен быть обеспечен вашим основным местом жительства, но, вообще говоря, вам не нужно ждать, чтобы вычесть баллы, уплаченные за обычную ипотеку.

Вы не можете вычесть кредитные баллы в том году, когда вы их выплачиваете, если вы покупаете второй дом. Тем не менее, вам по-прежнему разрешено вычитать их постепенно в течение срока кредита. Если срок кредита составляет 30 лет, вы можете ежегодно вычитать 1/30 балла. На каждые 1000 долларов США в виде баллов, которые вы приобрели, это составляет 33 доллара США в год; это может показаться не таким уж большим, но сохраните его.

Есть еще одно предостережение, и оно касается как вычитания баллов в год их выплаты, так и в течение срока кредита. Чтобы иметь право на вычет, вы должны перечислить. (Большинство людей предпочитают стандартную дедукцию перечислению). Составители статей должны указать вычитаемые баллы в строке 8a или 8c таблицы A для деклараций за 2021 год (форма 1040).

(Большинство людей предпочитают стандартную дедукцию перечислению). Составители статей должны указать вычитаемые баллы в строке 8a или 8c таблицы A для деклараций за 2021 год (форма 1040).

3. Вычет премий по ипотечному страхованию

Домовладельцы, оплатившие частное ипотечное страхование по кредитам, выданным после 2006 г. в прошлом году, могут списать свои премии в налоговых декларациях за этот год, если они детализированы. (PMI часто взимается, если вы вносите менее 20% первоначального взноса при покупке недвижимости).

Если ваш скорректированный валовой доход (AGI) превышает 100 000 долларов США, вычет постепенно прекращается и отменяется, если он превышает 109 000 долларов (50 000 и 54 500 долларов соответственно, если вы состоите в браке, но подаете отдельную декларацию).

Сумма страховых взносов, уплаченных вами в течение года, указана в графе 5 формы 1098, которую вы получаете от своего кредитора. Вычитаемая сумма должна быть указана в строке 8d вашего Приложения А на 2021 год (форма 1040).

Но есть и плохие новости. В 2021 налоговом году этот вычет был прекращен. Однако в прошлом срок действия вычета истекал, а затем восстанавливался, поэтому он может быть продлен на 2022 год и далее.

4. Вычет из домашнего офиса

Вы не можете претендовать на вычет из домашнего офиса, если работаете дома в качестве наемного работника. Только те, кто регулярно и исключительно использует часть своего дома в качестве основного места работы, включая самозанятых, имеют право на вычет.

Ниже приведены два основных исключения:

* Если ваш дом служит вашим единственным местом деятельности, вы можете вычесть стоимость использования его части для хранения запасов или образцов без необходимости доказывать, что помещение используется регулярно и исключительно для этой цели.

* Даже если это не ваше основное место работы, вы можете вычесть расходы, связанные с другим зданием на вашей территории, которое вы часто и исключительно используете для своего бизнеса.

Какие бытовые расходы вы можете потребовать за счет вычета домашнего офиса? Наиболее типичными являются следующие:

* Налоги на недвижимость

* Проценты по ипотеке

* Страховые взносы по ипотеке

* Амортизация

* Страхование

* Ремонт

* Системы безопасности

* Коммунальные услуги

Вычет домашнего офиса дает значительные возможности для экономии налогов, особенно в свете повышенных стандартных вычетов, введенных администрацией Трампа, которые могут помешать вам реализовать преимущества перечисления ваших налогов на недвижимость, процентов по ипотеке и выплаты по ипотечному страхованию.

Чтобы надлежащим образом получить этот налоговый кредит, вы должны строго соблюдать ряд правил. Вы не можете претендовать на одинаковые вычеты по Графику А и для своего домашнего офиса, например, чтобы не платить налоги дважды. Эти изменения будут автоматически внесены любым эффективным налоговым программным обеспечением.

5. Необходимые по медицинским показаниям улучшения дома

Если вы устанавливаете специальное оборудование или переделываете свой дом по медицинским показаниям, вы можете иметь право на вычет медицинских расходов. Добавление пандусов, расширение входов, установка поручней, опускание шкафов, перестановка электрических розеток, строительство лифтов или лифтов, изменение дверных ручек и выравнивание земли, чтобы обеспечить доступ к жилому дому, — вот несколько примеров необходимых с медицинской точки зрения улучшений дома.

Если само обновление необходимо по медицинским показаниям, расходы на техническое обслуживание и эксплуатацию обновлений также учитываются как медицинские расходы. Однако, если они не требуются по медицинским показаниям, модификации дома, которые просто облегчают жизнь пожилым людям (например, модернизация «старения на месте»), не облагаются налогом.

Чтобы получить вычет, вы должны включить его в Список А (Форма 1040), и вы можете списывать только медицинские расходы, которые превышают 7,5 процента вашего скорректированного валового дохода. Любое увеличение стоимости вашего имущества также снижает вычет. Таким образом, если вы установите лифт за 50 000 долларов, и он увеличит стоимость вашего дома на 40 000 долларов, вы сможете вычесть только 10 000 долларов (50 000–40 000 долларов).

Любое увеличение стоимости вашего имущества также снижает вычет. Таким образом, если вы установите лифт за 50 000 долларов, и он увеличит стоимость вашего дома на 40 000 долларов, вы сможете вычесть только 10 000 долларов (50 000–40 000 долларов).

6. Вычет налога на имущество

Вы облагаетесь многочисленными налогами, а не только подоходным налогом. Местный налог на недвижимость — это один из дополнительных налогов, к уплате которого вам придется привыкнуть при покупке дома. Хорошей новостью является то, что ваши государственные и местные налоги на имущество могут быть вычтены из вашей федеральной налоговой декларации.

Однако есть несколько особенностей, которые могут поставить под угрозу этот вывод. Чтобы вычесть налоги на недвижимость, вы должны сначала детализировать. За 2022 налоговый год вы можете вычесть их в строке 5b Приложения А, если вы решите указать детализацию (форма 1040).

Кроме того, общая сумма государственных и местных подоходных налогов, налогов с продаж и налога на имущество, которую вы можете списать, ограничена суммой в 10 000 долларов США (5 000 долларов США, если вы состоите в браке, но подаете отдельную декларацию). Все, что стоит более 10 000 долларов, не подлежит вычету. Домовладельцы особенно сильно страдают от этого в штатах с высокими подоходными налогами, налогами с продаж или налогами на недвижимость.

Все, что стоит более 10 000 долларов, не подлежит вычету. Домовладельцы особенно сильно страдают от этого в штатах с высокими подоходными налогами, налогами с продаж или налогами на недвижимость.

7. Исключение продажи жилья

Из-за исключения продажи дома вам, вероятно, не придется платить налоги с большей части прибыли, которую вы можете получить от продажи своей собственности. Вам не придется платить налоги с первых 250 000 долларов дохода, если вы владели и занимали место жительства в течение как минимум двух из пяти лет до продажи (т. е. прирост капитала).

Если вы состоите в браке и подаете документы совместно, сумма удваивается до 500 000 долларов. Однако обе пары должны соответствовать критерию проживания, и по крайней мере один из супругов должен соответствовать требованию владения (т. е. проживать в доме два из предыдущих пяти лет).

Если вам необходимо продать свой дом досрочно из-за развода, смены работы или других обстоятельств, возможно, вы сможете выполнить некоторые требования для получения вида на жительство.

Любая прибыль будет облагаться налогом либо по ставке краткосрочного прироста капитала, либо по ставке долгосрочного прироста капитала в зависимости от того, как долго вы владели домом:

* Если вы владели домом менее года, краткосрочный применяются ставки налога на прирост капитала. К этой прибыли будет применяться ваша обычная ставка подоходного налога, которая варьируется от 10% до 37% на 2021 и 2022 годы.

* Если вы владели домом более года, применяются ставки налога на долгосрочный прирост капитала. В зависимости от вашего статуса регистрации и дохода, ставка составляет 0 процентов, 15 процентов или 20 процентов.

8. Увеличение базы при продаже дома

Вы все равно можете уменьшить сумму налога, которую вы должны уплатить, изменив базу вашего дома, если исключение прироста капитала не устраняет полностью ваши налоговые обязательства при его продаже. Цена продажи вашего дома за вычетом его основы даст вам облагаемую налогом прибыль. Следовательно, чем меньше налог, тем больше база.

Базис включает в себя цену, которую вы первоначально заплатили за дом, и это хорошо! Но вы также можете добавить различные расходы, связанные с покупкой и улучшением вашего дома.

Вы можете, например, добавить определенные расходы на расчеты и заключительные расходы, которые вы понесли при покупке дома. База включает в себя стоимость земли, вознаграждение архитектора и подрядчика, расходы на разрешение на строительство, плату за подключение к инженерным сетям и любые сопутствующие судебные издержки, если дом был построен на земле, которой вы владели. Вы также можете включить в базу стоимость капитальных улучшений и дополнений дома (но не затраты на основной ремонт и обслуживание).

Практический результат

Покупка дома дает множество налоговых льгот. Чтобы максимизировать стоимость вашей собственности во время налогового сезона, полезно быть домовладельцем. Имеет смысл суммировать ваши налоговые льготы, потому что потенциальные налоговые вычеты могут составлять тысячи долларов. Прежде чем выбрать лучший вариант для вашей налоговой декларации, сравните общую сумму ваших постатейных вычетов со стандартным вычетом.

Прежде чем выбрать лучший вариант для вашей налоговой декларации, сравните общую сумму ваших постатейных вычетов со стандартным вычетом.

Если вы покупаете дом, вам следует потратить некоторое время на изучение налоговых вычетов. Если вам нужна помощь в специфике вашей ситуации, следует проконсультироваться с налоговым экспертом, чтобы убедиться, что вы в полной мере используете все доступные вам налоговые льготы.

Думаете о покупке дома в Техасе? Почему бы вам не поискать свой следующий дом с помощью BHGRE HomeCity и не воспользоваться налоговыми льготами для покупателей жилья? Не стесняйтесь обращаться к нашим квалифицированным и опытным агентам по недвижимости за надлежащей помощью в отношении ваших потребностей в покупке и продаже жилья.

Используйте возврат налога в качестве первоначального взноса при покупке дома

Опубликовано 29 января 2018 г. Энтони Берд — Покупка дома, местный Мичиган, Советы по ипотеке

Экономия денег на первоначальном взносе может быть одной из самых больших проблем при покупке дома. Большинство кредитных программ требуют той или иной формы первоначального взноса от покупателя дома. Во время налогового сезона это может быть прекрасной возможностью претендовать на новый дом. Налоговые возмещения IRS имеют право в качестве источника первоначального взноса для покупателей жилья. Имея несколько доступных вариантов с низким первоначальным взносом, даже небольшой возврат налога может стать ключом к тому, чтобы стать владельцем дома.

Большинство кредитных программ требуют той или иной формы первоначального взноса от покупателя дома. Во время налогового сезона это может быть прекрасной возможностью претендовать на новый дом. Налоговые возмещения IRS имеют право в качестве источника первоначального взноса для покупателей жилья. Имея несколько доступных вариантов с низким первоначальным взносом, даже небольшой возврат налога может стать ключом к тому, чтобы стать владельцем дома.

Нет, вам не нужно ждать возврата средств, чтобы пройти процедуру предварительного одобрения. Когда вы звоните или запрашиваете информацию о кредите на веб-сайте Riverbank, вы можете сообщить своему кредитному специалисту, сколько денег вы ожидаете получить обратно. Ваш кредитный специалист может использовать это в качестве отправной точки для предварительного одобрения ипотеки. Вы должны подать налоговую декларацию как можно скорее, чтобы вы могли получить возмещение как можно скорее. Самый быстрый способ получить возмещение — это прямой депозит.

Возможно, вы сможете использовать возврат налога в качестве первоначального взноса для покупки дома. С нашими жилищными кредитами с низким первоначальным взносом даже небольшого возмещения может быть достаточно, чтобы помочь вам стать владельцем дома. Жилищные кредиты с низким первоначальным взносом включают следующие варианты:

- Обычные кредиты с первоначальным взносом 1%

- Ипотека USDA Zero Down

- VA Кредит без первоначального взноса

- Кредиты FHA с первоначальным взносом 3,5%

Когда дело доходит до ипотечных требований, активы являются важной частью общей финансовой картины. Чтобы убедиться, что у вас есть наилучшие шансы на одобрение, вы должны документировать более чем достаточно активов в банке, на пенсию или, конечно, из вашего налогового возмещения. Вот несколько советов, как увеличить возврат налога IRS.

Иждивенцы вашей налоговой декларации.

В течение года ваш работодатель уменьшал или удалял ваших иждивенцев, чтобы они удержали большую часть вашего дохода для уплаты налогов. Когда вы подаете заявление, вы будете требовать любых иждивенцев, включая детей, супругов или тех, кого вы поддерживаете в финансовом отношении. Это поможет увеличить ваш возврат во время налогообложения.

Пополните свой пенсионный счет, чтобы получить дополнительные налоговые льготы.

Если ваша компания спонсирует пенсионный счет с отсрочкой налогообложения, такой как 401k или 403b, вы можете принять участие и снизить свой налогооблагаемый доход. Если вы работаете не по найму или работаете в компании, у которой нет официального пенсионного плана, вы можете внести свой вклад в соответствующий индивидуальный пенсионный счет (IRA), чтобы уменьшить свой доход и накопить на пенсию.

Укажите свои расходы в налоговой декларации.

Если у вас достаточно отчислений, вы можете детализировать свои отчисления, чтобы снизить налогооблагаемый доход. Много раз люди требуют только стандартного вычета. Если у вас есть достаточно квалификационных расходов или благотворительных взносов, то перечисление может помочь увеличить ваш возврат.

Много раз люди требуют только стандартного вычета. Если у вас есть достаточно квалификационных расходов или благотворительных взносов, то перечисление может помочь увеличить ваш возврат.

Есть некоторые вещи, которые вам не следует делать с возвратом налога, если вы планируете купить дом. Выполнение некоторых из этих действий может привести к отклонению вашего кредита из-за определенных правил, которым следуют кредиторы.

Не переводите деньги без документов

Вам не следует выбирать получение возмещения в виде наличных денег или немедленное снятие денег с вашего банковского счета. Кредитор не хочет финансировать кого-то, кто, по его мнению, может заниматься отмыванием денег. Даже если вы не занимаетесь отмыванием денег, но похоже, что вы отмываете, в вашем деле может быть отказано, если вы не можете задокументировать свой бумажный след.

Не тратьте возмещенный налог на вещи, которые вам не нужны.

Еще одна вещь, которую вы не должны делать, это тратить деньги, которые вы получили.