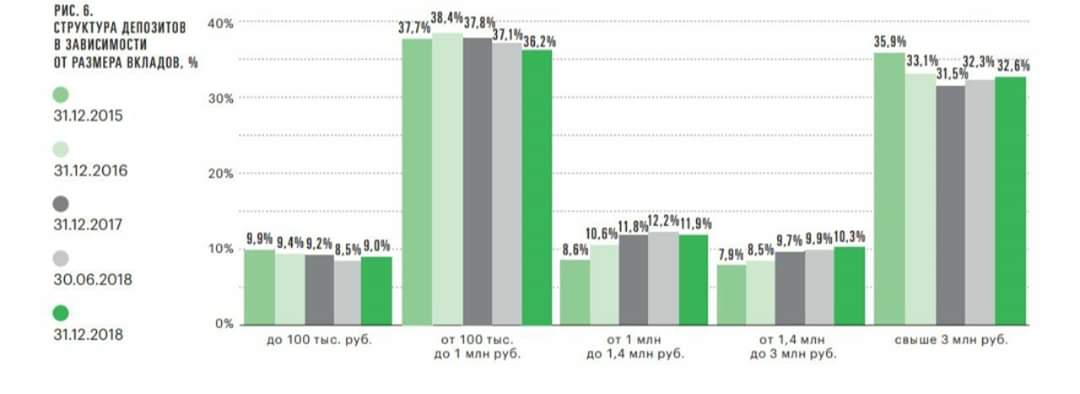

Налогообложение дохода по вкладам Банка Русский Стандарт

С 15 декабря 2014 по 31 декабря 2015 года

В соответствии со ст. 214.2 и 217 Налогового кодекса РФ доходы в виде процентов, начисляемых по вкладу в банке, облагаются налогом, если процентная ставка по вкладу превышает:

- ставку рефинансирования Банка России, увеличенную на десять процентных пунктов, по вкладам в рублях РФ (с 15 декабря 2014 по 31 декабря 2015 года ставка рефинансирования составила 8,25%, т. е. налогом облагается доход по вкладам со ставкой, превышающей 18,25% годовых).

- 9% годовых по вкладам в иностранной валюте.

При этом налогом облагается часть дохода по вкладу, превышающая сумму, рассчитанную по ставке 18,25% по вкладам в рублях или 9% по вкладам в иностранной валюте.

С 1 января 2016 года

Расчет предельных сумм процентов, начисляемых по рублевым вкладам физических лиц и не подлежащих налогообложению налогом на доходы физических лиц в соответствии со ст.

Превышение суммы процентов, начисленной в соответствии с условиями договора банковского вклада, над суммой процентов, рассчитанной по рублевым вкладам исходя из ставки рефинансирования Банка России, увеличенной на пять процентных пунктов, подлежит налогообложению налогом на доходы физических лиц.

Налоговая ставка по процентным доходам установлена в размере:

- 35% — для налоговых резидентов РФ;

- 30% — для лиц, не являющихся налоговыми резидентами РФ.

Налоговыми резидентами, в соответствии с налоговым кодексом, признаются физические лица, фактически находящиеся в России не менее 183 календарных дней в течение 12 месяцев подряд. Период нахождения физического лица в России не прерывается на выезд за границу для краткосрочного (менее шести месяцев) лечения и обучения.

Банк Русский Стандарт как налоговый агент самостоятельно исчисляет сумму налога, занимается ее удержанием и перечислением.

Налогообложение по вкладам за 2021-2022 гг.

На основании Федерального закона № 67 ФЗ, не облагается налогом процентный доход по вкладам (остаткам на счетах), полученный физическим лицом в 2021-2022 гг. Полученный в 2023 г. и позже процентный доход по вкладам (остаткам на счетах), а также доход от инвестиций в ценные бумаги, будут облагаться подоходным налогом, если иное не указано в Налоговом кодексе РФ. Налог на доходы, полученные с 2023 г., физическому лицу необходимо оплачивать самостоятельно по полученному налоговому уведомлению до 1 декабря 2024 г.

Исключение — проценты по вкладам, выплаченные в валюте РФ, ставка по которым в течение всего периода не превышает 1% годовых, и по счетам эскроу. Освобождения от налогообложения для отдельных категорий налогоплательщиков не предусмотрено.

Банк больше не будет рассчитывать и удерживать НДФЛ с суммы процентов по банковским вкладам, а будет только подавать информацию в ИФНС.

Размер ставки рефинансирования Банка России с 19 сентября 2022 года составляет 7,50%.

Подробнее о налогообложении — в разделе «Вопросы и ответы».

Налогообложение доходов по вкладам

- Москва

- Химки

- Краснодар

- Сочи

- Пенза

- Красноярск

- Санкт-Петербург

- Владивосток

- Петропавловск-Камчатский

- Находка

- Уссурийск

- Хабаровск

- Артём

| Наименование срочного вклада | Выплата процентов по условиям договора |

|---|---|

| Вклад «Акцент на процент ПЛЮС» | в конце срока |

| Вклад «Акцент на процент» | в конце срока |

| Вклад «Вместе в Новый год» | каждые 185 дней на счет вклада (капитализация) |

| Вклад «Выгодная перспектива» | каждые 365 дней на счет вклада (капитализация) |

| Вклад «Комфортный VIP» | каждые 365 дней на СКС или счет вклада (капитализация) |

| Вклад «Легкий курс ПЛЮС» | в конце срока |

| Вклад «Легкий курс» | в конце срока |

| Вклад «Ориентир на движение ПЛЮС» | в конце срока |

| Вклад «Ориентир на движение» | в конце срока |

| Вклад «Осенняя коллекция» | в конце срока |

| Вклад «Перспективный» | каждые 365 дней на счет вклада (капитализация) |

| Вклад «Инвестиционный» | каждые 3 месяца на СКС/иной счет |

Для этой цели введена в действие типовая форма ПРЕДЛОЖЕНИЕ (ПУБЛИЧНАЯ ОФЕРТА) ББР БАНКА (АО) О ЗАКЛЮЧЕНИИ ДОПОЛНИТЕЛЬНОГО СОГЛАШЕНИЯК ДОГОВОРУ СРОЧНОГО БАНКОВСКОГО ВКЛАДА ОБ ИЗМЕНЕНИИ ПЕРИОДИЧНОСТИ ВЫПЛАТЫ ПРОЦЕНТОВ, с реквизитами: Номер Оферты: 1 – срочные вклады, Дата Оферты: «14» декабря 2020 года (типовая форма введена в действие Приказом от 04/12/20 №689), в которой сформулированы условия отбора вкладов для проведения такой выплаты.

© Copyright 2022 ББР Банк (акционерное общество)

Лицензия ЦБ РФ №2929 от 27 января 2015 года

ББР Банк (АО)

Облагается ли налогом процентный доход? Налоговые ставки на 2021 год, примеры, налоговые стратегии

Эксперты Insider выбирают лучшие продукты и услуги, которые помогают принимать разумные решения с вашими деньгами (вот как). В некоторых случаях мы получаем комиссию от наших партнеров, однако наше мнение остается нашим собственным. Условия применяются к предложениям, перечисленным на этой странице.

- Большая часть процентного дохода, полученного от инвестиций, облагается налогом как на федеральном уровне, так и на уровне штата.

- Вы платите налоги с процентного дохода по обычной ставке подоходного налога.

- Вы можете избежать или отсрочить налоги на проценты, полученные на счетах с налоговыми льготами и на определенных активах.

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

Уплата подоходного налога – это факт жизни. И когда IRS говорит доход, это означает все деньги, которые вы зарабатываете — как заработанные от вашей работы, так и незаработанные от ваших инвестиций. Это включает процентный доход — деньги, полученные от банковских или брокерских счетов, а также от определенных активов, таких как облигации или взаимные фонды.

За некоторыми исключениями, большая часть инвестиционных процентов является налогооблагаемым доходом. Вы должны сообщить об этом по возвращении и отдать долю правительству.

Поэтому полезно узнать немного больше о том, как процентный доход влияет на ваш налоговый счет.

Что такое процентный доход?

Большинство видов процентного дохода облагаются как федеральными налогами, так и налогами штата. Сюда входят проценты, которые вы получаете на:

- Сберегательные и казначейские облигации США

- Корпоративные облигации

- Взаимные фонды/ETF

- Депозитные сертификаты (CD)

- Текущие и сберегательные счета

6

0 Счета денежного рынка переданные другим лицам - Процентный доход от сквозного бизнеса, такого как товарищества или S-корпорации

Не облагается ли процентный доход налогом?

Только один основной вид активов приносит необлагаемый налогом процентный доход: муниципальные облигации (для краткости «муни») и облигации частной деятельности. Они выдаются штатами, округами, городами и другими государственными учреждениями для финансирования крупных капитальных проектов, таких как строительство государственных больниц и школ, автомагистралей, электростанций и других общественных зданий.

Все муниципалитеты, а также фонды муниципальных облигаций освобождены от федеральных налогов. Если облигация выпущена вашим родным штатом, процентный доход, который она обеспечивает, также не облагается подоходным налогом штата и местными налогами.

Краткий факт: Муниципальные облигации, не облагаемые федеральными, государственными и местными налогами, называются облигациями с тройным освобождением от налогов.

Вы также получаете небольшую скидку на казначейские обязательства США и сберегательные облигации. Вы платите за них федеральный подоходный налог, но они освобождены от подоходного налога штата и местного налога.

Какова ставка налога на процентный доход?

Процентный доход не облагается специальной налоговой ставкой, как прибыль от ваших инвестиций, также известная как долгосрочный прирост капитала. Вы платите налоги на проценты, как если бы это был обычный доход, то есть по той же ставке, что и ваш другой доход, такой как заработная плата или доходы от самостоятельной занятости.

Таким образом, если вы относитесь к 24-процентной налоговой категории, вы также будете платить 24-процентную ставку с вашего процентного дохода.

В 2020 и 2021 налоговых годах существует семь налоговых категорий:

Процентный доход также может облагаться другим налогом, называемым налогом на чистый доход от инвестиций (NIIT). NIIT представляет собой налог в размере 3,8% на меньшее из:

- Ваш чистый доход от инвестиций, который, как правило, представляет собой весь ваш доход от инвестиций (включая проценты, дивиденды, прирост капитала, выплаты от аннуитетов, доход от пассивной деятельности, арендную плату и роялти). ) минус инвестиционные расходы, или

- Сумма вашего модифицированного скорректированного валового дохода, превышающая 200 000 долларов США для не состоящих в браке/глав домохозяйств, 250 000 долларов США для супружеских пар, подающих совместную декларацию, и 125 000 долларов США для супружеских пар, подающих документы по отдельности.

Как отразить процентный доход в налоговой декларации?

Примерно 31 января каждого года вы должны получать форму 1099-INT из любого банка, брокерской фирмы или других источников процентного дохода, показывающую проценты, полученные от ваших инвестиций в предыдущем году.

В большинстве случаев легко взять номера из формы 1099-INT и перенести их в соответствующее место в программе для подготовки налогов или в налоговой декларации. Цифры, на которые следует обратить внимание, приведены в полях 1, 3 и 8.

В полях 1 и 3 формы 1099-INT показаны регулярные налогооблагаемые процентные доходы и налогооблагаемые проценты по сберегательным и казначейским облигациям США. В ячейке 8 показаны не облагаемые налогом проценты.

Прочие графы формы 1099-INT

- Штрафы за досрочное снятие средств , такие как штрафы, необходимые для снятия денег с компакт-диска до истечения срока его действия, указаны в графе 2. Вы можете вычесть эти штрафы как корректировку дохода на Приложение 1 к вашей форме 1040.

- Если у вас был удержан какой-либо федеральный налог или подоходный налог штата , это показано в Ячейке 4 и Ячейках с 15 по 17. Вы можете добавить эту сумму к другим налоговым платежам, таким как удержания из заработной платы или ежеквартальные расчетные налоговые платежи.

- Инвестиционные расходы указаны в Блоке 5. Большинство людей больше не могут вычитать инвестиционные расходы, поскольку Закон о сокращении налогов и занятости от 2017 года исключил возможность их вычета за налоговые годы с 2018 по 2025 год.

- Если вы заплатили иностранный подоходный налог любой полученный вами процентный доход, уплаченная сумма и страна, в которой вы уплатили налог, должны быть указаны в полях 6 и 7. Вы используете эту информацию для расчета вашего иностранного налогового кредита.

- Указанный процент по облигациям на частную деятельность указан в Блоке 8. Облигации на частную деятельность представляют собой тип муниципальной облигации, предназначенной для финансирования частных проектов с общественной пользой, таких как доступное арендное жилье. Процентный доход от облигаций частной деятельности обычно не облагается налогом, но он необходим для расчета альтернативного минимального налога.

- Ячейки с 10 по 13 относятся к рыночным дисконтам и премиям по облигациям. Эти сценарии могут возникнуть, когда вы покупаете отдельную облигацию по цене ниже или выше ее номинальной стоимости. Если вы покупаете облигацию со скидкой, вы должны ежегодно включать часть скидки в качестве налогооблагаемого процента. Если вы приобрели облигацию с премией, вам разрешается вычитать часть этой премии каждый год.

Вы можете вычесть эти штрафы как корректировку дохода на Приложение 1 к вашей форме 1040.

Вы можете вычесть эти штрафы как корректировку дохода на Приложение 1 к вашей форме 1040.  Облигации на частную деятельность представляют собой тип муниципальной облигации, предназначенной для финансирования частных проектов с общественной пользой, таких как доступное арендное жилье. Процентный доход от облигаций частной деятельности обычно не облагается налогом, но он необходим для расчета альтернативного минимального налога.

Облигации на частную деятельность представляют собой тип муниципальной облигации, предназначенной для финансирования частных проектов с общественной пользой, таких как доступное арендное жилье. Процентный доход от облигаций частной деятельности обычно не облагается налогом, но он необходим для расчета альтернативного минимального налога.Где указывается налогооблагаемый процентный доход в налоговой декларации?

Если вы получили более 1500 долларов США в виде налогооблагаемых процентов или дивидендов в течение года, вы сообщаете обо всех этих доходах в виде процентов и дивидендов в Приложении B, приложенном к вашей Форме 1040. Если ваши доходы не достигли этого порога, вам не нужно для заполнения Приложения B. Вместо этого вы просто указываете необлагаемые налогом проценты и налогооблагаемые проценты в строках 2a и 2b формы 1040.

Если ваши доходы не достигли этого порога, вам не нужно для заполнения Приложения B. Вместо этого вы просто указываете необлагаемые налогом проценты и налогооблагаемые проценты в строках 2a и 2b формы 1040.

В ваших формах 1099-INT должна быть вся необходимая информация. Однако они могут быть неполными. Банки и брокерские фирмы обязаны отправлять вам форму только в том случае, если они выплатили вам более 10 долларов в виде процентов в течение года. Так что, если вы заработали 5 долларов в виде процентов со сберегательного счета, он по-прежнему облагается налогом — вы просто можете не получить 1099-ИНТ.

Так что неплохо бы следить за этим и самому, потому что вы обязаны сообщать обо всех процентных доходах в своей декларации, независимо от того, насколько они малы. Если у вас много учетных записей в разных местах, это может сложиться.

Есть ли способ избежать уплаты налогов на процентный доход?

Трудно избежать уплаты налогов на процентный доход, но есть несколько стратегий, которые можно попробовать, особенно в отношении активов, приносящих большой доход.

- Храните активы на необлагаемых налогом счетах, таких как Roth IRA или Roth 401(k). Независимо от инвестиций, вы никогда не должны платить налоги с чего-либо, заработанного на таких счетах, если вы соблюдаете правила вывода средств.

- Храните активы на счетах, ориентированных на образование, таких как планы 529 и сберегательные счета для образования Coverdell. Все доходы на этих счетах не облагаются налогом, если они используются для академических расходов.

- Инвестируйте активы в счета с отсрочкой уплаты налогов, такие как традиционная IRA или 401(k), чтобы отсрочить уплату налогов до тех пор, пока вы не снимете деньги на пенсии, и вы, предположительно, находитесь в более низкой налоговой категории.

- Инвестируйте в муниципальные облигации, выпущенные в вашем родном штате, чтобы претендовать на тройное освобождение от налогов.

- Инвестируйте в казначейские облигации США, чтобы избежать подоходного налога штата, что особенно полезно, если вы живете в районе с высокими налогами.

Независимо от источника, большая часть процентов, полученных от ваших сбережений и инвестиций, считается налогооблагаемым доходом. Он облагается налогом по той же ставке, что и обычный доход, исходя из вашей обычной налоговой категории за год.

Уклонение от уплаты налога на процентный доход сводится к поиску определенных освобожденных активов — главным образом, муниципальных облигаций и казначейских облигаций США — и использованию льготных налоговых счетов, на которых деньги зарабатываются без уплаты налогов или, по крайней мере, с отсрочкой налогообложения.

Финансовые учреждения, в которых находятся ваши счета, отправляют ежегодные отчеты о ваших процентных доходах, называемые формой 1099. Так что следите за ними и сообщайте обо всех ваших инвестиционных доходах. IRS получает копии всех ваших 1099, поэтому они быстро узнают, если вы что-то упустите.

налогов на сберегательные счета: что нужно знать | First Republic Bank

- Налогоплательщики должны платить налоги с процентов, полученных на большинстве сберегательных счетов, но не с основной суммы.

- Другие процентные счета также могут облагаться подоходным налогом.

- Есть несколько сберегательных счетов с налоговыми льготами.

Наличие сберегательного счета дает несколько преимуществ: они стабильны, предлагают процентные ставки и обеспечены Федеральной корпорацией страхования депозитов (FDIC). Однако существует налог на проценты по сберегательным счетам.

Придется ли вам платить налоги со своих сбережений? Ответ — да, пока ваши сбережения приносят проценты.

Процентный доход облагается налогом Службой внутренних доходов, а это означает, что вы должны указать его в своей налоговой декларации. Однако нужно больше понимать о налогах на сберегательные счета.

Облагаются ли налогом сберегательные счета?

Налогоплательщики должны уплачивать налоги с процентов, заработанных на своих сберегательных счетах, но не с основной суммы. Любые полученные проценты считаются дополнительным доходом за год и облагаются налогом по обычной ставке подоходного налога налогоплательщика.

Любые полученные проценты считаются дополнительным доходом за год и облагаются налогом по обычной ставке подоходного налога налогоплательщика.

Традиционный сберегательный счет — не единственный тип счета, который предлагает процентный доход. Многие финансовые учреждения предлагают другие виды процентных, облагаемых налогом счетов. Некоторые текущие счета, депозитные сертификаты (CD), счета денежного рынка и высокодоходные сберегательные счета облагаются теми же налогами, что и обычные сберегательные счета.

Как облагаются налогом сберегательные счета?

Проценты, которые вы получаете на сберегательном счете, считаются заработанным доходом Службы внутренних доходов (IRS). Это означает, что вам придется рассматривать то, что вы получаете в виде процентов, как налогооблагаемый доход, когда вы рассчитываете сумму налога, за которую вы несете ответственность в течение любого данного налогового года.

Налоговое управление США облагает налогом годовой процентный доход (APY) и любые бонусы при регистрации на основе вашей предельной ставки подоходного налога, которая рассчитывается на основе обычного дохода. Таким образом, сумма налога, за который вы несете ответственность, меняется вместе с вашей налоговой группой.

Таким образом, сумма налога, за который вы несете ответственность, меняется вместе с вашей налоговой группой.

Вот предельные ставки налога на 2022 год от IRS для справки.

| Предельные налоговые ставки на 2022 год | Доход единого налогоплательщика | Супружеские пары, регистрирующие совместный доход |

| 10% | До 10 275 долларов США | До 20 550 долларов США |

| 12% | 10 276–41 775 долл. США | 20 551–83 550 долл. США |

| 22% | 41 776 долл. США — 89 075 долл. США | 83 551 долл. США — 178 150 долл. США |

| 24% | 89 076 $ — 170 050 $ | 178 151–340 100 долл. США |

| 32% | 170 051–215 950 долларов США 90 182 | 340 101 долл. США — 431 900 долл. США США — 431 900 долл. США |

| 35% | 215 951 долл. США — 539 900 долл. США | 431 901 долл. США — 647 850 долл. США |

| 37% | $539 901 и выше | 647 851 $ и выше |

Например, лицо, облагаемое налогом по предельной ставке 12% и заработавшее 200 долларов в виде процентов по сберегательному счету, обычно платит 24 доллара подоходного налога с этой прибыли. Для сравнения, лицо, облагаемое налогом по предельной ставке 35%, обычно платит 70 долларов подоходного налога за проценты, начисленные на его сберегательный счет.

Налог на чистый доход от инвестиций (NIIT)

Некоторые люди, доходы которых выше определенного порога, могут облагаться дополнительным налогом на проценты, которые они зарабатывают на сберегательных счетах. Это называется налогом на чистый инвестиционный доход (NIIT).

NIIT — это налог в размере 3,8% на прирост капитала, дивиденды и доход от аренды имущества. Этот налог применяется только к одиноким заявителям, зарабатывающим более 200 000 долларов, и к супружеским парам, зарабатывающим более 250 000 долларов по состоянию на 2022 налоговый год.

Этот налог применяется только к одиноким заявителям, зарабатывающим более 200 000 долларов, и к супружеским парам, зарабатывающим более 250 000 долларов по состоянию на 2022 налоговый год.

Как указать проценты по сберегательному счету при подаче налоговой декларации

Нужно ли требовать проценты по сберегательному счету? Ответ положительный. Любой, кто зарабатывает более 10 долларов США в виде процентного дохода в течение года, получит налоговую форму формы 1099-INT от каждого банка или кредитного союза, где у него есть процентные счета.

Эта форма помогает определить, сколько налоговых долларов вам нужно заплатить, и будет включена в вашу налоговую декларацию. Проценты по сберегательным счетам считаются налогооблагаемыми процентами, поэтому налогоплательщики должны быть уверены, что они включают любую сумму процентов при подаче заявления, даже если она ниже порога в 10 долларов для получения 1099-INT форма.

Как свести к минимуму налоги на сбережения

Один из основных принципов планирования личных финансов заключается в максимизации не облагаемого налогом дохода. Однако сделать это со сберегательным счетом может быть проблемой.

Однако сделать это со сберегательным счетом может быть проблемой.

Необлагаемых налогом сберегательных счетов, специально разработанных для того, чтобы помочь вам минимизировать расходы по налогу на процентный доход, не существует, но есть другие способы сэкономить деньги, которые могут дать вам лучшие налоговые льготы. Существует множество счетов, которые либо имеют налоговые преимущества, либо не облагаются налогом и могут помочь вам увеличить ваши сбережения.

IRA Roth и планы Roth 401(k)

Индивидуальный пенсионный счет (IRA) поможет вам накопить на пенсию, и каждый тип IRA имеет различные налоговые преимущества. Roth IRA использует доход после уплаты налогов (например, вашу заработную плату), чтобы инвестировать в рынки.

Поскольку вы уже заплатили подоходный налог с денег, которые вы вносите в Roth IRA, подоходный налог не взимается при снятии средств — при условии, что вы старше 59 1/2 и деньги находились на вашем счете как минимум пять лет. Однако вам, возможно, придется заплатить штрафы за досрочное снятие средств с этого счета пенсионного планирования, если только они не используются для покрытия квалификационных расходов.

Однако вам, возможно, придется заплатить штрафы за досрочное снятие средств с этого счета пенсионного планирования, если только они не используются для покрытия квалификационных расходов.

Традиционные IRA и планы 401(k)

Традиционные IRA и планы 401(k) используют другой налоговый подход к увеличению пенсионных сбережений. Эти два счета используют доход до налогообложения для финансирования пенсионных инвестиций, и вы будете платить налог, когда будете получать выплаты.

Если вы находитесь в более низкой налоговой категории во время выхода на пенсию, вы можете платить меньший подоходный налог, чем при внесении первоначальных взносов. Вы также можете быть оштрафованы за досрочное снятие средств с этих счетов.

Планы 529

Если вы хотите сэкономить на расходах, связанных с образованием, план 529 может стать отличным вариантом с налоговыми льготами. В целом, сберегательные планы 529 могут расти, как IRA, за исключением того, что они предлагают снятие налогов без налогов для соответствующих расходов на образование.

Обычно они включают обучение в аккредитованных колледжах, университетах и профессиональных училищах. Они также могут оплачивать частное обучение в средней школе в соответствующих школах.

Некоторые штаты предлагают налоговые вычеты на 529вклад в собственные планы. Другие даже признают, что несколько планов 529 за пределами штата имеют право на налоговые вычеты штата. В большинстве случаев вам не нужно платить подоходный налог штата с полученных процентов, если план был приобретен у штата, в котором вы заявляете о своем местожительстве.

Сберегательные облигации

Проценты по сберегательным облигациям Серии EE и Серии I аналогичны планам 529, поскольку они не облагаются налогом при использовании для соответствующих расходов на образование в соответствующих академических учреждениях. Однако, если они не используются специально для этой цели, вам, как правило, придется платить налоги на уровне штата и/или на федеральном уровне.

Муниципальные облигации

Проценты, полученные по муниципальным облигациям, как правило, освобождаются от федерального подоходного налога. В большинстве случаев эти облигации также освобождаются от подоходного налога штата, в зависимости от условий облигации и законов штата, если вы проживаете в этом штате.

Медицинские сберегательные счета (HSA)

Медицинские сберегательные счета (HSA) — это еще один вариант, который следует рассмотреть, если вы хотите отложить доход до налогообложения для покрытия расходов на здравоохранение. Эти счета финансируются из вашей зарплаты, аналогично 401 (k), или вы можете делать взносы непосредственно поставщику HSA, если вы работаете не по найму.

Распределения также не облагаются налогом, если они используются для утвержденных медицинских расходов. Вам необходимо иметь квалифицированный план медицинского страхования с высокой франшизой, чтобы иметь право на HSA, среди прочих требований.