Можно ли открыть ИП с НДС? Какие будут налоги и схемы оплаты

Для жизни

Малому бизнесу

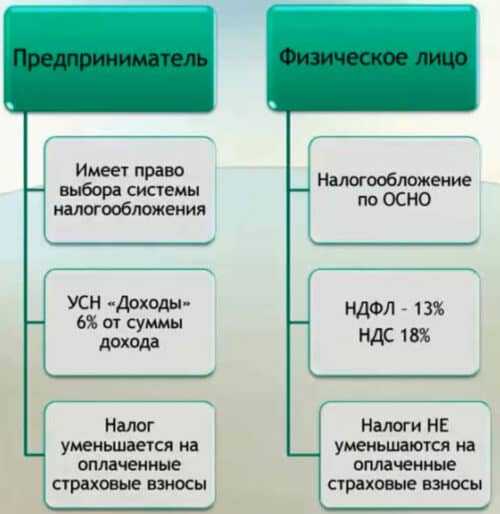

Налог на добавленную стоимость или НДС уплачивается ИП и организациями, работающими на общей системе налогообложения — ОСНО. По умолчанию, при регистрации в налоговой в качестве предпринимателя все ИП подпадают именно под ОСНО.

Стать клиентом

Если предприниматель хочет использовать особые режимы — УСН «Доходы», УСН «Доходы-минус-Расходы» или ПСН, необходимо написать заявление. При этом одновременно можно вести деятельность по двум системам, а также перейти с любого из особых режимов на ОСНО с уплатой НДС.

Есть ли особые требования для открытия ИП с НДС

Нет. Любой предприниматель вправе выбрать тот режим налогообложения, который отвечает его коммерческим интересам. Режим работы с НДС может быть выбран как производителем, так и оптовиком, продавцом товаров в розницу, поставщиком услуг.

Любой предприниматель вправе выбрать тот режим налогообложения, который отвечает его коммерческим интересам. Режим работы с НДС может быть выбран как производителем, так и оптовиком, продавцом товаров в розницу, поставщиком услуг.

Особые налоговые режимы ориентированы на малый бизнес и специфичные отрасли, например — сельское хозяйство. Их применение снижает налоговую нагрузку и упрощает отчетность. Если на ОСНО необходимо сдавать декларацию каждый квартал, вести учет НДС и прибыли, то на УСН-доходы декларация сдается всего один раз в год. Для ее подачи достаточно банковской выписки, тогда как для расчета НДС необходимо ведение полноценного бухгалтерского учета с проведением счетов и поступлений от контрагентов и всех реализаций товаров или услуг.

Предприниматели, у которых открыт счет в Райффайзен Банке, могут воспользоваться услугой.

Что дает ИП работа с НДС?

Современные программы учета формируют отчетность автоматически. При своевременном внесении в программу всех данных, проблем с подачей декларации не возникает. Даже налог на прибыль в размере 20% не является основанием для отказа от работы с НДС: все расходы предпринимателя в конечном итоге заложены в стоимость реализации.

При своевременном внесении в программу всех данных, проблем с подачей декларации не возникает. Даже налог на прибыль в размере 20% не является основанием для отказа от работы с НДС: все расходы предпринимателя в конечном итоге заложены в стоимость реализации.

Кроме того, важно понимать, что если вы работаете с компаниями-плательщиками НДС, но сами НДС не платите, вы все равно получаете от них счета с включенным налогом на добавленную стоимость в структуре затрат, просто вы не можете принять его к зачету.

Работа на ОСНО дает такие плюсы:

- работа с крупными покупателями напрямую — сетевые магазины, оптовые базы заинтересованы в получении товара с НДС, который можно зачесть, уменьшив сумму налога к уплате в бюджет

- работа с тендерными договорами, муниципалитетами, бюджетными организациями — они тоже в большинстве работают на ОСНО и ищут поставщиков, уплачивающих НДС

- зачет НДС при импорте товаров — при ввозе на территорию РФ НДС уплачивается обязательно, и если предприниматель работает на ОСНО, он может зачесть сумму налога при последующей реализации

- возможность уменьшения расходов при покупке основных фондов — недвижимости, оборудования, автомобилей в лизинг: такие затраты уменьшают налогооблагаемую базу, а значит — удешевляют приобретаемое имущество

Heading» color=»brand-primary»>Ставки для ИП с НДС

Heading» color=»brand-primary»>Ставки для ИП с НДСНалоговый кодекс РФ предусматривает общие и расчетные ставки. Их размер определяется видом деятельности и типом реализуемых товаров и услуг.

Различают 3 вида общей ставки:

20%

на услуги и большинство товаров, за исключением товаров первой необходимости продукции сельского хозяйства

10%

на товары первой необходимости, включая продукцию естественного происхождения — рыба, мясо, овощи, яйцо, крупы, а также на социально значимые товары, например, детское питание, макароны, консервы из мяса КРС, птицы и рыбы, фрукты, за исключением бананов и сухофруктов

Paragraph» color=»brand-primary»>0%

Paragraph» color=»brand-primary»>0%на экспортируемые изделия, вне зависимости от ставки НДС при реализации на внутреннем рынке, международную перевозку товаров и пассажиров, специфические работы — строительство нефтепроводов, крупных заводов, оборудование для таких объектов также не облагается НДС при ввозе на территорию РФ в составе линий

ИП при работе с НДС 0% должен помнить, что не освобождается от обязанности подавать декларацию по налогу и вести его учет.

Расчетные ставки 10/110 и 20/120 устанавливаются при получении предоплаты — в том числе в виде дисконтов по векселям, по товарному кредиту.

Сроки уплаты НДС индивидуальными предпринимателями

Налоговый кодекс регламентирует уплату налога и отчетность по нему. С 2014 года подача деклараций по НДС возможна только через интернет. Даже если ИП заполнит декларацию в бумажном виде и принесет ее в инспекцию, документ будет считаться неподанным.

С 2014 года подача деклараций по НДС возможна только через интернет. Даже если ИП заполнит декларацию в бумажном виде и принесет ее в инспекцию, документ будет считаться неподанным.

Данные для заполнения декларации рассчитываются каждый квартал. Платить налог можно сразу до 25 числа первого месяца, следующего за истекшим кварталом или равными долями не позднее 25 числа каждого из 3 месяцев следующего квартала.

Декларацию необходимо сдавать, даже если деятельность по каким-либо причинам не велась. В этом случае заполняют только титульный лист и все графы первого раздела.

Просрочка уплаты налога приводит к начислению пени. При возникновении разногласий по налогу с ФНС необходимо запросить справку о состоянии расчетов с ФНС и выписку операций по расчетам с бюджетов за интеерсующий период.

Как перейти на режим с уплатой НДС?

Если у предпринимателя возникает необходимость сменить систему налогообложения, это можно сделать по истечении отчетного периода с обязательным уведомлением налоговой в срок до 15 дней с момента начала работы по новой системе.

К основным причинам, по которым ИП меняет одну систему налогообложения на другую, относятся:

- необходимость работы с контрагентами с уплатой НДС

- превышение физических лимитов, допустимых для спецрежима — касается только ЕНВД

- прекращение ведения деятельности, подпадающей под спецрежим

- изменение законодательства относительно применения налоговых режимов для определенных видов деятельности

При переходе на ОСНО необходимо закрыть все обязательства по уплате налогов и сборов по применяемому ранее режиму. Перевод в середине отчетного периода возможен, только если превышен лимит или ИП начал заниматься деятельностью, для которой разрешен только общий режим налогообложения.

В случае, если ИП ведет операции с контрагентами с уплатой НДС и без, разрешается сочетать две системы. Это потребует раздельного учета операций и сдачи отчетности, но законодательно не запрещено.

В целом, НДС является равнозначной с остальными системой налогообложения, доступной для ИП. Выделять НДС может компания с любыми оборотами. Несмотря на большие требования к учету и необходимости уплаты налога на прибыль, работа ИП на НДС делает его бизнес более открытым и прозрачным для контрагентов, поскольку позволяет получить информацию об оборотах и надежности компании.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17. 02.2015

02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

RowList.P» color=»seattle100″>© 2003 – 2023 АО «Райффайзенбанк».

RowList.P» color=»seattle100″>© 2003 – 2023 АО «Райффайзенбанк».Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Статья 1 \ КонсультантПлюс

Статья 1

Внести в часть вторую Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2001, N 53, ст. 5023; 2002, N 30, ст. 3021; 2008, N 48, ст. 5519; 2012, N 26, ст. 3447; 2014, N 48, ст. 6660) следующие изменения:

3340; 2001, N 53, ст. 5023; 2002, N 30, ст. 3021; 2008, N 48, ст. 5519; 2012, N 26, ст. 3447; 2014, N 48, ст. 6660) следующие изменения:

1) статью 346.20 дополнить пунктом 4 следующего содержания:

«4. Законами субъектов Российской Федерации может быть установлена налоговая ставка в размере 0 процентов для налогоплательщиков — индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу указанных законов и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах.

Налогоплательщики, указанные в абзаце первом настоящего пункта, вправе применять налоговую ставку в размере 0 процентов со дня их государственной регистрации в качестве индивидуальных предпринимателей непрерывно в течение двух налоговых периодов. Минимальный налог, предусмотренный пунктом 6 статьи 346.18 настоящего Кодекса, в данном случае не уплачивается.

Виды предпринимательской деятельности в производственной, социальной и научной сферах, в отношении которых устанавливается налоговая ставка в размере 0 процентов, устанавливаются субъектами Российской Федерации на основании Общероссийского классификатора услуг населению и (или) Общероссийского классификатора видов экономической деятельности.

По итогам налогового периода доля доходов от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применялась налоговая ставка в размере 0 процентов, в общем объеме доходов от реализации товаров (работ, услуг) должна быть не менее 70 процентов.

Законами субъектов Российской Федерации могут быть установлены ограничения на применение налогоплательщиками, указанными в абзаце первом настоящего пункта, налоговой ставки в размере 0 процентов, в том числе в виде:

ограничения средней численности работников;

ограничения предельного размера доходов от реализации, определяемых в соответствии со статьей 249 настоящего Кодекса, получаемых индивидуальным предпринимателем при осуществлении вида предпринимательской деятельности, в отношении которого применяется налоговая ставка в размере 0 процентов. При этом предусмотренный пунктом 4 статьи 346.13 настоящего Кодекса предельный размер дохода в целях применения упрощенной системы налогообложения может быть уменьшен законом субъекта Российской Федерации не более чем в 10 раз.

В случае нарушения ограничений на применение налоговой ставки в размере 0 процентов, установленных настоящей главой и законом субъекта Российской Федерации, индивидуальный предприниматель считается утратившим право на ее применение и обязан уплатить налог по налоговым ставкам, предусмотренным пунктом 1, 2 или 3 настоящей статьи, за налоговый период, в котором нарушены указанные ограничения.»;

2) статью 346.50 дополнить пунктом 3 следующего содержания:

«3. Законами субъектов Российской Федерации может быть установлена налоговая ставка в размере 0 процентов для налогоплательщиков — индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу указанных законов и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах.

Индивидуальные предприниматели, указанные в абзаце первом настоящего пункта, вправе применять налоговую ставку в размере 0 процентов со дня их государственной регистрации в качестве индивидуального предпринимателя непрерывно не более двух налоговых периодов в пределах двух календарных лет.

Виды предпринимательской деятельности в производственной, социальной и научной сферах, в отношении которых устанавливается налоговая ставка в размере 0 процентов, устанавливаются субъектами Российской Федерации в соответствии с пунктом 2 и подпунктом 2 пункта 8 статьи 346.43 настоящего Кодекса на основании Общероссийского классификатора услуг населению и (или) Общероссийского классификатора видов экономической деятельности.

В случае, если налогоплательщик осуществляет виды предпринимательской деятельности, в отношении которых применяется патентная система налогообложения с налоговой ставкой в размере 0 процентов, и иные виды предпринимательской деятельности, в отношении которых применяется патентная система налогообложения с налоговой ставкой в размере, установленном пунктом 1 настоящей статьи, или иной режим налогообложения, этот налогоплательщик обязан вести раздельный учет доходов.

Законами субъектов Российской Федерации могут быть установлены ограничения на применение налогоплательщиками, указанными в абзаце первом настоящего пункта, налоговой ставки в размере 0 процентов, в том числе в виде:

ограничения средней численности работников;

ограничения предельного размера доходов от реализации, определяемых в соответствии со статьей 249 настоящего Кодекса, получаемых индивидуальным предпринимателем при осуществлении вида предпринимательской деятельности, в отношении которого применяется налоговая ставка в размере 0 процентов.

В случае нарушения ограничений на применение налоговой ставки в размере 0 процентов, установленных настоящей главой и законом субъекта Российской Федерации, индивидуальный предприниматель считается утратившим право на применение налоговой ставки в размере 0 процентов и обязан уплатить налог по налоговой ставке, предусмотренной пунктом 1 или 2 настоящей статьи, за налоговый период, в котором нарушены указанные ограничения.»;

3) в статье 346.51:

а) пункт 2 изложить в следующей редакции:

«2. Налогоплательщики производят уплату налога по месту постановки на учет в налоговом органе в следующие сроки (если иное не установлено пунктом 3 настоящей статьи):

1) если патент получен на срок до шести месяцев, — в размере полной суммы налога в срок не позднее срока окончания действия патента;

2) если патент получен на срок от шести месяцев до календарного года:

в размере одной трети суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

в размере двух третей суммы налога в срок не позднее срока окончания действия патента. «;

«;

б) дополнить пунктом 3 следующего содержания:

«3. Налогоплательщики, утратившие в соответствии с пунктом 3 статьи 346.50 настоящего Кодекса право на применение налоговой ставки в размере 0 процентов, уплачивают налог не позднее срока окончания действия патента.».

Налоги с индивидуальных предпринимателей: все, что вам нужно знать

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Вы заполните отдельную форму для налогов на индивидуальное предпринимательство, Приложение C, которое вы подаете вместе с формой 1040 по личному подоходному налогу. бухгалтер с начала века. Она является консультантом QuickBooks Online ProAdvisor, советником LivePlan, сертифицированным партнером FreshBooks и сертифицированным профессионалом уровня мастерства Profit First. Она также является руководителем организации Profit First Professionals. В 2012 году она запустила Pocket Protector Bookkeeping, виртуальный бухгалтерский и управленческий учет для малого бизнеса.

Подробнее

Под редакцией Клэр Цоси

Клэр Тсоси

Назначенный редактор | Кредитные карты, программное обеспечение для бизнеса, платежи

Клэр Цоси (Claire Tsosie) — ответственный редактор NerdWallet. В сферу ее компетенции входят исследования и стратегия. Она редактировала статьи по различным темам, включая программное обеспечение для бизнеса, Medicare и благоустройство дома. Ранее она более пяти лет работала специалистом по кредитным картам в NerdWallet. Ее работы были отмечены Forbes, USA Today и Associated Press. Она выступала на CardCon (2017, 2018) и FinCon (2019).).

В сферу ее компетенции входят исследования и стратегия. Она редактировала статьи по различным темам, включая программное обеспечение для бизнеса, Medicare и благоустройство дома. Ранее она более пяти лет работала специалистом по кредитным картам в NerdWallet. Ее работы были отмечены Forbes, USA Today и Associated Press. Она выступала на CardCon (2017, 2018) и FinCon (2019).).

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Эта статья была проверена налоговым экспертом Эрикой Геллерман, CPA.

Ключевые моменты:

Индивидуальные предприниматели подлежат сквозному налогообложению, что означает, что владелец бизнеса сообщает о доходах или убытках от своего бизнеса в своей личной налоговой декларации, но сам бизнес не облагается налогом отдельно.

Индивидуальный предприниматель будет ежегодно подавать Приложение C со своей личной налоговой декларацией 1040.

Они также будут нести ответственность за подачу формы SE с этими декларациями и ежеквартальную уплату налогов на самозанятых.

Налогообложение индивидуальных предпринимателей отличается от налогообложения других коммерческих организаций, таких как корпорации, поскольку сам бизнес не облагается налогом отдельно от владельца бизнеса. Вместо этого вы отчитываетесь и платите налоги индивидуального предпринимателя в рамках своей личной налоговой декларации.

Для пояснения, IRS называет этот тип налогообложения «сквозным налогообложением», потому что налоговое обязательство принадлежит владельцу бизнеса, «переходя» через личную налоговую декларацию владельца бизнеса. Это означает, что вы заполните отдельную форму для налогов на индивидуальное предпринимательство, Приложение C, которое вы подаете вместе со своей формой подоходного налога с физических лиц, Форма 1040.

Налогообложение индивидуального предпринимательства имеет несколько последствий, которые важно отметить. Во-первых, «сквозное налогообложение» означает, что чистый доход от вашего бизнеса увеличит ваш личный налогооблагаемый доход, а это означает, что ваш доход от бизнеса может подтолкнуть вас к более высокой налоговой категории. Во-вторых, при налогообложении индивидуального предпринимателя налоги на прибыль, которые вы платите, не являются коммерческими расходами. Некоторые владельцы бизнеса относят платежи по налогу на прибыль в свой отчет о прибылях и убытках как расходы; однако это неверно, если вы являетесь индивидуальным предпринимателем — эти платежи на самом деле являются распределением капитала и не должны учитываться как расходы.

Хотя вы не должны проводить эти налоговые платежи как расходы, это не означает, что ваш бизнес не может финансировать ваши налоговые платежи. На самом деле, вы должны откладывать процент от дохода вашего бизнеса для покрытия налогов на единоличное владение, причитающихся с прибыли вашего бизнеса. Однако вы должны помнить, что когда вы берете деньги из своего бизнеса, чтобы заплатить налоги, это будет доходом владельца, а не расходами.

Однако вы должны помнить, что когда вы берете деньги из своего бизнеса, чтобы заплатить налоги, это будет доходом владельца, а не расходами.

Налоги с ИП для ООО

Кроме того, важно отметить, что даже если ваш бизнес является ООО, вы все равно можете подавать налоги в качестве индивидуального предпринимателя. Поскольку ООО является юридическим статусом, предоставленным на уровне штата, а не федеральным налоговым статусом, ООО с одним участником подлежат налогообложению в качестве индивидуального предпринимателя. Если в вашем LLC два участника, вы будете классифицированы как товарищество для целей налогообложения; однако ООО с одним или несколькими участниками могут подавать налоговые декларации как корпорация, заполнив форму IRS 8832.

Имея это в виду, если ваш бизнес является ООО и вы не уверены в своем налоговом статусе, вам следует проконсультироваться со своим бизнес-бухгалтером или юристом, особенно если этот человек помог вам создать ООО.

Определение ваших налоговых обязательств по подоходному налогу

Как мы уже упоминали, в качестве транзитной организации вы будете платить подоходный налог с вашего индивидуального предпринимателя в рамках своих личных налоговых деклараций, используя форму 1040 Приложение C. Для подачи этой декларации вам нужно будет определить налогооблагаемый доход вашего индивидуального предпринимателя.

К счастью, вы не платите налоги с полной суммы дохода вашего индивидуального предпринимателя. Вместо этого вы будете платить только налоги с прибыли вашего бизнеса. По сути, это означает, что вы будете облагаться налогом на всю прибыль — общий доход за вычетом расходов — независимо от того, сколько денег вы выведете из бизнеса. Таким образом, налогооблагаемый доход вашего индивидуального предпринимателя будет близок к числу «чистого дохода» или «чистой прибыли» в нижней части вашего отчета о прибылях и убытках, но с некоторыми корректировками.

Как и в любом бизнесе, вы сможете вычесть деловые расходы при возврате; тем не менее, вы должны убедиться, что вы правильно ведете бухгалтерский учет, чтобы точно сообщать о налогооблагаемом доходе и любых вычетах. Распространенной ошибкой, которую совершают индивидуальные предприниматели, например, является запись операций с денежными средствами — заимствований владельца, денежных вливаний от кредитов или инвестиций, платежей по долгосрочным долгам — в качестве расходов или доходов в своем отчете о прибылях и убытках, когда эта деятельность не влияет на налогооблагаемую базу. доход. Эти неправильно зарегистрированные транзакции исказят ваш расчет прибыли и могут привести к тому, что вы будете платить слишком много или слишком мало налогов с вашего индивидуального предпринимателя.

Распространенной ошибкой, которую совершают индивидуальные предприниматели, например, является запись операций с денежными средствами — заимствований владельца, денежных вливаний от кредитов или инвестиций, платежей по долгосрочным долгам — в качестве расходов или доходов в своем отчете о прибылях и убытках, когда эта деятельность не влияет на налогооблагаемую базу. доход. Эти неправильно зарегистрированные транзакции исказят ваш расчет прибыли и могут привести к тому, что вы будете платить слишком много или слишком мало налогов с вашего индивидуального предпринимателя.

Кроме того, важно отметить, что, хотя вы можете вычесть свои деловые расходы, не все из них, правильно отраженные в вашем отчете о прибылях и убытках, подлежат вычету на 100%. Например, деловые обеды подлежат вычету только на 50%, а начиная с 2018 налогового года расходы на развлечения вообще не подлежат вычету. Поэтому, даже несмотря на то, что эти расходы могут быть указаны в вашем отчете о прибылях и убытках, вы должны помнить, что они могут не иметь 100% влияния на ваш налогооблагаемый доход от бизнеса.

Налоги с индивидуальных предпринимателей: специальные вычеты

С другой стороны, хотя в вашем бизнесе есть операции с наличными, которые не влияют на налогооблагаемый доход вашего индивидуального налогооблагаемый доход, но эта деятельность может не отражаться в вашем отчете о прибылях и убытках.

Таким образом, когда дело доходит до налогов для вашего индивидуального предпринимателя, вы должны помнить об этих специальных и иногда упускаемых из виду налоговых вычетах для бизнеса, поскольку они могут оказать огромное влияние на ваши налоговые обязательства.

Вычет по медицинскому страхованию

Многие индивидуальные предприниматели не понимают, что они могут вычитать взносы по медицинскому страхованию для себя и своих семей, не указывая подробно свои налоговые декларации. Если вы являетесь индивидуальным предпринимателем, ваши взносы по медицинскому страхованию представляют собой вычет «над чертой», то есть вы можете вычесть его до того, как получите свой скорректированный валовой доход. Однако обратите внимание, что это относится только к премии за те месяцы, когда вы (или ваш супруг, или другие члены семьи) не застрахованы планом группового страхования.

Однако обратите внимание, что это относится только к премии за те месяцы, когда вы (или ваш супруг, или другие члены семьи) не застрахованы планом группового страхования.

Коммерческий пробег

Хотя вычет из коммерческого пробега не ограничивается индивидуальными предпринимателями, индивидуальные предприниматели часто склонны игнорировать этот вычет, думая, что он незначителен. Однако, если вы используете свой автомобиль в служебных целях по цене 57,5 цента за милю (в 2020 году), этот вычет может оказать значительное влияние на ваши налоговые обязательства. Однако, чтобы получить этот вычет, вам необходимо вести тщательный учет пробега, но, к счастью, существует ряд доступных бизнес-приложений, которые могут помочь облегчить этот процесс.

Вычет из домашнего офиса

Многие индивидуальные предприниматели не решаются требовать вычета из домашнего офиса, потому что они слышали, что этот вычет является тревожным сигналом и делает их возврат более уязвимым для проверки. Однако если вы ведете домашний бизнес, вы имеете право на этот вычет, и он может оказать существенное влияние на ваши налоговые обязательства. Однако с этим вычетом вы должны иметь в виду, что вы можете вычесть расходы только на процент вашего дома, который вы используете для своего бизнеса. Кроме того, ваш домашний офис должен использоваться исключительно для бизнеса, поэтому, если ваш «офис» находится в углу кухонного стола, вы не можете получить этот вычет.

Однако если вы ведете домашний бизнес, вы имеете право на этот вычет, и он может оказать существенное влияние на ваши налоговые обязательства. Однако с этим вычетом вы должны иметь в виду, что вы можете вычесть расходы только на процент вашего дома, который вы используете для своего бизнеса. Кроме того, ваш домашний офис должен использоваться исключительно для бизнеса, поэтому, если ваш «офис» находится в углу кухонного стола, вы не можете получить этот вычет.

Налог на самозанятость

Когда вы работаете по найму, ваш работодатель платит 50% ваших налогов на социальное обеспечение и Medicare, а остальные 50% удерживаются из вашей зарплаты. С другой стороны, как индивидуальный предприниматель, вы несете ответственность за 100% этих налогов. Эти налоги называются налогами на самозанятость, и в настоящее время ставка налога на самозанятость составляет 15,3% от вашего чистого дохода от самозанятости. При этом 50% ваших налогов на самозанятость подлежат вычету. Эти конкретные налоги для индивидуальных предпринимателей указываются в специальной форме Schedule SE, которую мы обсудим более подробно ниже.

Эти конкретные налоги для индивидуальных предпринимателей указываются в специальной форме Schedule SE, которую мы обсудим более подробно ниже.

Если вы хотите максимально увеличить налоговые вычеты вашего индивидуального предпринимателя, мы рекомендуем обратиться к профессионалу в области бухгалтерского учета. Пользователи бухгалтерского программного обеспечения Bench могут работать в паре с профессиональным бухгалтером, который может справиться со всеми их потребностями в подаче налоговых деклараций.

Как подать налоговую декларацию индивидуального предпринимателя

Помня обо всем, что мы изучили до сих пор, давайте углубимся в детали различных форм, которые вам необходимо подать для выполнения ваших обязательств по уплате налогов индивидуального предпринимателя. На этом этапе важно отметить, что, хотя мы в первую очередь обсуждали обязательства по налогу на прибыль вашего бизнеса, вы можете нести ответственность за дополнительные налоги, такие как фонд заработной платы, налог на имущество, налог с продаж и акцизы. В связи с этим IRS предоставляет справочный список налогов, за которые могут нести ответственность индивидуальные предприниматели, а также соответствующие формы, которые вам необходимо заполнить для каждого налога.

В связи с этим IRS предоставляет справочный список налогов, за которые могут нести ответственность индивидуальные предприниматели, а также соответствующие формы, которые вам необходимо заполнить для каждого налога.

Налогообложение индивидуального предпринимателя: подоходный налог и налоги для самозанятых

Как мы объяснили, как индивидуальный предприниматель вы должны отчитываться и платить подоходный налог с прибыли вашего бизнеса — и вы будете делать это, заполнив дополнительные формы в личном кабинете. декларация, форма 1040. При этом большинству индивидуальных предпринимателей нужно подать только две формы вместе со своей индивидуальной декларацией. Рассмотрим подробно каждую из этих форм.

Приложение C

Во-первых, Приложение C используется для отчета о прибылях и убытках вашего бизнеса. Вы также будете использовать эту форму, чтобы сообщить о своем деловом пробеге.

В целом, Приложение C представляет собой относительно простую форму, разбитую на пять разделов с вопросами о ваших доходах, расходах, стоимости проданных товаров, информации о вашем транспортном средстве и других расходах. При заполнении этой формы вы сможете обратиться к инструкциям IRS за руководством и получить большую часть необходимой информации из ваших финансовых отчетов и, если применимо, вашего приложения для отслеживания пробега.

При заполнении этой формы вы сможете обратиться к инструкциям IRS за руководством и получить большую часть необходимой информации из ваших финансовых отчетов и, если применимо, вашего приложения для отслеживания пробега.

При этом, однако, есть несколько вопросов, которые требуют предварительного объяснения:

Метод бухгалтерского учета: В первом разделе Приложения C вас спросят о методе бухгалтерского учета вашего бизнеса. Большинство индивидуальных предпринимателей подают свои налоги на кассовой основе, даже если они ведут свои бухгалтерские книги по методу начисления. Если ваш бухгалтер не говорит вам иначе, вы должны выбрать кассовую основу для своей налоговой декларации — тем самым вы гарантируете, что платите налоги только с фактически полученного дохода.

Материальное участие: если вы активно участвуете в деятельности своего бизнеса, то вы ответите «да» на этот вопрос. Если вы являетесь инвестором или если доход от вашего бизнеса носит пассивный характер, проконсультируйтесь со своим бухгалтером о том, как поступить с налоговой декларацией.

Требования 1099: Если вы заплатили одному или нескольким независимым подрядчикам не менее 600 долларов США чеком, наличными, электронным или банковским переводом в течение года, вы должны подать для них форму 1099. Если вы платили своим подрядчикам с помощью кредитной карты или такой услуги, как PayPal, за подачу формы 1099 отвечает торговый процессор.

В конечном счете, вы будете использовать информацию из вашего Приложения C для заполнения вашей личной налоговой формы 1040, и ставка налога на индивидуальное предпринимательство, которую вы будете платить с дохода вашего бизнеса, будет равна вашей ставке подоходного налога с физических лиц.

Расписание SE

Как мы упоминали ранее, как индивидуальный предприниматель, вы несете ответственность за уплату налогов на самозанятость — налогов на социальное обеспечение и Medicare, которые работодатель обычно удерживает из заработной платы работника. Чтобы рассчитать причитающиеся с вас налоги на самозанятость, вы сначала заполните Приложение C, а затем заполните Приложение SE. В настоящее время ставка налога на самозанятость составляет 15,3%, но вы снова сможете вычесть половину этой суммы в форме 1040.

В настоящее время ставка налога на самозанятость составляет 15,3%, но вы снова сможете вычесть половину этой суммы в форме 1040.

Однако важно отметить, что, хотя вы будете подавать форму 1040, Приложение C и Приложение SE ежегодно, вы обязаны уплачивать налоги на самозанятость ежеквартально. Поэтому, чтобы рассчитать эти платежи, известные как расчетные налоги, вы должны будете заполнить форму 1040-ES и ежеквартально выплачивать соответствующие суммы, исходя из сроков уплаты IRS.

Дополнительные налоги

Помимо требований по налогообложению вашего индивидуального предпринимателя в отношении доходов и самозанятости, вы также можете нести ответственность за уплату других видов налогов в зависимости от специфики вашего бизнеса:

Налоги на работу: если у вашего индивидуального предпринимателя есть сотрудники, вы будете нести ответственность за уплату налогов на заработную плату, также обычно называемых налогами на заработную плату.

Это требование включает в себя удержание налога из зарплаты ваших сотрудников в виде подоходного налога, налогов FICA (социальное обеспечение и медицинская помощь) и налогов на безработицу, а также отчетность по этим налогам и оплату вашей соответствующей ответственности как работодателя. Чтобы сообщить об этих налогах и уплатить их, вы должны заполнить Формы 9.40 и 941. Кроме того, вы также должны ежегодно сообщать о заработной плате сотрудника и удержанных налогах, заполняя форму W-2 (вместо этого вы будете подавать форму 1099, если сообщаете о платежах независимым подрядчикам).Налоги на имущество: Если ваше индивидуальное предприятие владеет недвижимостью, землей или любым коммерческим имуществом, от вас может потребоваться уплата налога на имущество. Налог на коммерческую недвижимость, который вы должны заплатить, будет зависеть конкретно от вашего местоположения и правил, установленных вашим местным налоговым органом.

Налоги с продаж и акцизные налоги: на уровне штата ваше индивидуальное предприятие должно будет платить налоги с продаж на продукты и налогооблагаемые услуги, которые вы продаете.

Как и налоги на коммерческую недвижимость, налоги с продаж будут варьироваться в зависимости от вашего местоположения и продукта или услуги, поэтому вам следует проконсультироваться с налоговым органом штата для получения соответствующих требований. Точно так же с акцизами вы должны будете платить эти налоги только в том случае, если вы продаете определенные продукты, такие как алкоголь или табак. Однако если вам нужно платить акцизы, вам нужно будет сделать это на федеральном уровне, уровне штата и местном уровне, а это означает, что стоимость и график снова будут зависеть от местоположения вашего бизнеса.

Это требование включает в себя удержание налога из зарплаты ваших сотрудников в виде подоходного налога, налогов FICA (социальное обеспечение и медицинская помощь) и налогов на безработицу, а также отчетность по этим налогам и оплату вашей соответствующей ответственности как работодателя. Чтобы сообщить об этих налогах и уплатить их, вы должны заполнить Формы 9.40 и 941. Кроме того, вы также должны ежегодно сообщать о заработной плате сотрудника и удержанных налогах, заполняя форму W-2 (вместо этого вы будете подавать форму 1099, если сообщаете о платежах независимым подрядчикам).

Это требование включает в себя удержание налога из зарплаты ваших сотрудников в виде подоходного налога, налогов FICA (социальное обеспечение и медицинская помощь) и налогов на безработицу, а также отчетность по этим налогам и оплату вашей соответствующей ответственности как работодателя. Чтобы сообщить об этих налогах и уплатить их, вы должны заполнить Формы 9.40 и 941. Кроме того, вы также должны ежегодно сообщать о заработной плате сотрудника и удержанных налогах, заполняя форму W-2 (вместо этого вы будете подавать форму 1099, если сообщаете о платежах независимым подрядчикам). Как и налоги на коммерческую недвижимость, налоги с продаж будут варьироваться в зависимости от вашего местоположения и продукта или услуги, поэтому вам следует проконсультироваться с налоговым органом штата для получения соответствующих требований. Точно так же с акцизами вы должны будете платить эти налоги только в том случае, если вы продаете определенные продукты, такие как алкоголь или табак. Однако если вам нужно платить акцизы, вам нужно будет сделать это на федеральном уровне, уровне штата и местном уровне, а это означает, что стоимость и график снова будут зависеть от местоположения вашего бизнеса.

Как и налоги на коммерческую недвижимость, налоги с продаж будут варьироваться в зависимости от вашего местоположения и продукта или услуги, поэтому вам следует проконсультироваться с налоговым органом штата для получения соответствующих требований. Точно так же с акцизами вы должны будете платить эти налоги только в том случае, если вы продаете определенные продукты, такие как алкоголь или табак. Однако если вам нужно платить акцизы, вам нужно будет сделать это на федеральном уровне, уровне штата и местном уровне, а это означает, что стоимость и график снова будут зависеть от местоположения вашего бизнеса.Когда подавать налоги с индивидуального предпринимателя

В конечном счете, налоговые декларации с индивидуального предпринимателя будут зависеть от конкретного налога. В связи с этим важно помнить, что некоторые налоговые декларации, такие как форма 1040 и прилагаемое Приложение C, должны подаваться ежегодно, тогда как другие, такие как форма 941 для налогов на заработную плату, должны подаваться ежеквартально.

При этом, чтобы подать общий подоходный налог для вашего индивидуального предпринимателя, вы должны заполнить необходимые формы по тому же графику, что и ваши личные налоговые декларации. Таким образом, вы должны подать заявление до 15 апреля, если только вы не подадите отсрочку, которая даст вам срок до 15 октября для подачи заявления.

Однако вы также должны иметь в виду, что, как мы обсуждали ранее, IRS требует, чтобы вы оплачивали это налоговое обязательство в течение года, что означает, что вы должны заполнить Приложение SE, чтобы определить предполагаемые налоговые платежи и уплатить соответствующие суммы. ежеквартально.

Несмотря на то, что существуют разные крайние сроки, которые необходимо соблюдать, вы должны быть уверены, что отслеживаете свои налоговые обязательства, платите предполагаемые налоги и вовремя подаете документы. Если вы не заплатите предполагаемые налоги и дождетесь подачи годовой декларации, IRS может взимать с вас штраф за несвоевременную уплату. Точно так же вы можете столкнуться со штрафом за любую бизнес-форму IRS, которую вы не подадите полностью к установленному сроку.

Точно так же вы можете столкнуться со штрафом за любую бизнес-форму IRS, которую вы не подадите полностью к установленному сроку.

Версия этой статьи была впервые опубликована на Fundera, дочерней компании NerdWallet.

Об авторе: Билли Энн работала бухгалтером еще до начала века. Она является консультантом QuickBooks Online ProAdvisor, советником LivePlan, сертифицированным партнером FreshBooks и сертифицированным профессионалом уровня мастерства Profit First. Читать дальше

Аналогично…

Как облагаются налогом индивидуальные предприниматели

Как индивидуальный предприниматель, вы должны сообщать обо всех доходах или убытках от коммерческой деятельности в своей налоговой декларации; сам бизнес не облагается налогом отдельно. (Налоговое управление США называет это «сквозным» налогообложением, потому что прибыль от бизнеса проходит через бизнес и облагается налогом в вашей личной налоговой декларации.)

Вот краткий обзор того, как подавать и платить налоги в качестве индивидуального предпринимателя, а также объяснение того, когда регистрация вашего бизнеса может сэкономить вам налоговые доллары.

Основное различие между отчетом о доходах от индивидуального предпринимателя и отчетом о заработной плате заключается в том, что вы должны указать информацию о прибыли или убытках вашего бизнеса в Приложении C (Прибыль или убыток от бизнеса), которое вы подадите в IRS вместе с формой 1040.

Вы будете облагаться налогом на всю прибыль от бизнеса — это общий доход за вычетом расходов — независимо от того, сколько денег вы на самом деле снимаете с бизнеса. Другими словами, даже если вы оставляете деньги на банковском счете компании в конце года (например, для покрытия будущих расходов или расширения бизнеса), вы должны платить налоги с этих денег.

Вы можете вычесть свои деловые расходы, как и любой другой бизнес. Вам разрешено списывать (вычитать) большую часть денег, которые вы тратите в погоне за прибылью, включая операционные расходы, расходы на продукцию и рекламу, командировочные расходы и часть стоимости обедов, связанных с работой. Вы также можете списать определенные начальные расходы и стоимость оборудования для бизнеса и других активов, которые вы приобретаете для своего бизнеса.

Вы также можете списать определенные начальные расходы и стоимость оборудования для бизнеса и других активов, которые вы приобретаете для своего бизнеса.

Индивидуальные предприниматели также могут претендовать на новый сквозной налоговый вычет, установленный Законом о снижении налогов и занятости. До 20% чистого дохода от бизнеса, полученного индивидуальными предпринимателями, может быть вычтено в качестве дополнительного личного вычета. Тем не менее, индивидуальные предприниматели с доходом более 315 000 долларов США (если они состоят в браке, подающем совместную декларацию) или 157 500 долларов США (если одинокие) должны иметь сотрудников или амортизируемое коммерческое имущество, чтобы получить этот вычет, и вычет ограничен процентом от заработной платы сотрудников или стоимости служебного имущества. Вычет вообще недоступен для индивидуальных предпринимателей, которые предоставляют различные виды личных услуг и чей доход превышает 415 000 долларов США (если они состоят в браке, подающем совместную регистрацию) или 207 500 долларов США (если они одиноки). Этот вычет действует с 2018 по 2025 год. Для получения дополнительной информации см. Новый сквозной налоговый вычет.

Этот вычет действует с 2018 по 2025 год. Для получения дополнительной информации см. Новый сквозной налоговый вычет.

Вам необходимо вести точные записи о вашем бизнесе, которые четко отделены от ваших личных расходов. Один из хороших подходов — вести отдельные чековые книжки для деловых и личных расходов и оплачивать все свои деловые расходы с расчетного счета. Для получения информации о допустимых расходах и вычетах см. «Налоговые вычеты для малого бизнеса», «Основные налоговые вычеты для вашего малого бизнеса» и книгу Ноло «Налоговая грамотность для малого бизнеса» .

Расчетные налоги Поскольку у вас нет работодателя, который удерживает подоходный налог из вашей зарплаты, ваша работа заключается в том, чтобы откладывать достаточно денег для уплаты налогов с любого дохода от бизнеса, полученного вами в течение года. Для этого вы должны оценить, какую сумму налога вы должны будете заплатить в конце каждого года, и ежеквартально уплачивать расчетный подоходный налог в IRS и, при необходимости, в налоговое агентство вашего штата.

Для получения дополнительной информации о расчетных налогах см. расчетные налоги для индивидуальных предпринимателей.

Налоги на самозанятостьИндивидуальные предприниматели должны делать взносы в системы социального обеспечения и медицинского страхования; вместе взятые, эти взносы называются «налогами на самозанятость». Налоги на самозанятость эквивалентны налогу на заработную плату работников предприятия. В то время как обычные сотрудники вносят взносы в эти две программы путем вычетов из своей заработной платы, индивидуальные предприниматели должны вносить свои взносы при уплате других подоходных налогов.

Еще одно важное различие между наемными работниками и индивидуальными предпринимателями заключается в том, что работники должны платить в эти программы только вдвое меньше, потому что их взносы совпадают с их работодателями. Индивидуальные предприниматели должны оплатить всю сумму самостоятельно (хотя они могут вычесть половину стоимости).

Ставка налога для самозанятых составляет 15,3%, которая состоит из 12,4% для социального обеспечения до годового потолка дохода (выше которого налог не взимается) и 2,9% для Medicare без ограничения дохода или потолка. См. веб-сайт IRS для текущих пороговых значений годового дохода Social Security. Налоги на самозанятость указываются в Приложении SE, которое индивидуальный предприниматель подает каждый год вместе с налоговой декларацией 1040 и Приложением C.

Регистрация вашего бизнеса может сократить ваш налоговый счет 0072 В отличие от индивидуального предпринимателя, обычная корпорация (также называемая корпорацией «С») считается отдельной организацией от своих владельцев для целей налогообложения прибыли. Владельцы корпораций типа С не платят налог на прибыль корпорации, если они фактически не получают деньги в качестве компенсации за услуги (зарплаты и бонусы) или в виде дивидендов. Сама корпорация платит налоги со всей прибыли, остающейся в бизнесе.

Закон о сокращении налогов и создании рабочих мест резко изменил ставку корпоративного налога на единый фиксированный налог в размере 21%. Это заменило налоговые ставки в диапазоне от 15% до 35%, которые корпорации платили в соответствии с предыдущим законом. Ставка 21% ниже, чем индивидуальные ставки при определенных уровнях дохода. Верхняя индивидуальная ставка 37% применяется к доходу более 600 000 долларов США для женатых и 500 000 долларов США для одиноких. Тем не менее, корпорации не получают выгоды от сквозного налогового вычета в размере до 20%, установленного Законом о сокращении налогов и занятости, который может снизить эффективную налоговую ставку для индивидуальных предпринимателей на 20%.

Тем не менее, владельцы корпораций с более высоким уровнем дохода, которые нуждаются или хотят оставить часть прибыли в бизнесе, могут воспользоваться ставкой корпоративного налога в размере 21%. Например, если ваша компания, занимающаяся веб-дизайном, хочет создать резерв для покупки нового оборудования, или вашей небольшой производственной компании необходимо накапливать товарные запасы по мере ее расширения, вы можете оставить деньги в бизнесе, скажем, 50 000 долларов.