Подоходный налог — НДФЛ [2022] ᐈ Налог на доходы физических лиц

С 2011 года ставки налога на доходы физических лиц (НДФЛ) определяются в IV-м разделе Налогового кодекса Украины (НКУ). Отметим, что для подавляющего большинства сограждан и в подавляющем большинстве случаев ставка НДФЛ (или, как его еще называют, подоходного налога), с 2016 года составляет 18%.

Редакция Налогового кодекса 2011 года не явилась истиной в последней инстанции, он периодически меняется (и даже чаще, чем хотелось бы). Последние изменения вступили в силу с 29 мая 2020.

Изменения, которые были внесены в мае 2020 касались продажи движимого и недвижимого имущества. За продажу в течение года третьего (и последующих) автомобиля придется уплатить не 5%, а 18%. При продаже объекта незавершенного строительства — освобождение от уплаты 5%. Кроме того, исключен раздел «Пенсии».

| Вид дохода | Ставка налога | Ссылка на НКУ (IV раздел) |

|---|---|---|

| Доходы, полученные в форме заработной платы, других поощрительных и компенсационных выплат или других выплат и вознаграждений, выплачиваемые плательщику в связи с трудовыми отношениями и по гражданско-правовым договорам | 18% | п.167.1 |

| Стипендия, выплачиваемая ученику, студенту, ординатору, аспиранту или адъюнкту (в сумме превышения над значением прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | п.165.1.26 |

| Доходы, полученные физическим лицом – предпринимателем от осуществления хозяйственной деятельности | 18% | п.177.1 |

| Доходы граждан, полученные от осуществления независимой профессиональной деятельности | 18% | п. 178.2 178.2 |

| Суммы излишне потраченных средств, полученных на командировку или под отчет, и не возвращенных в установленный срок | 18% | п.170.9 |

| Доходы, полученные от предоставления имущества в лизинг, аренду или субаренду | п.170.1 | |

| Инвестиционный доход от проведения налогоплательщиком операций с ценными бумагами, деривативами и корпоративными правами, выпущенными в отличных от ценных бумаг формах (кроме дохода от операций, отмеченных в пп. 165.1.2 и 165.1.40 НКУ) | 18% | п.170.2 |

| 60% суммы одноразовой страховой выплаты по договору долгосрочного страхования жизни в случае достижения застрахованным лицом определенного возраста, обусловленного в страховом договоре, или окончанием срока действия договора | 18% | п.170.8.2 |

| Выкупная сумма в случае досрочного расторжения страхователем договора долгосрочного страхования жизни | 18% | п. 170.8.2 170.8.2 |

| Сумма средств, из которой не был удержан налог, выплачиваемая вкладчику из его пенсионного вклада или счета участника фонда банковского управления в связи с досрочным расторжением договора пенсионного вклада, доверительного управления, или негосударственного пенсионного обеспечения | 18% | п.170.8.2 |

| Средства, предоставляемые работодателем как помощь на захоронение (в сумме превышения над значением двойного размера прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | п.165.1.22 |

| Часть благотворительной помощи, подлежащая налогообложению с учетом норм п.170.7 НКУ | 18% | п.170.7 |

| Доход за сданный утиль драгоценных металлов (кроме дохода, полученного за утиль драгоценных металлов, проданный НБУ) | 18% | п. 164.2.18 164.2.18 |

| Стоимость путевок (на территории Украины) на отдых, оздоровление и лечение, в т.ч. на реабилитацию инвалидов, плательщика налога и/или членов его семьи первой степени родства, предоставляемых его работодателем – плательщиком налога на прибыль – безвозмездно или со скидкой (в размере такой скидки) один раз в год, (при условии, что стоимость путевки или скидки не превышает 5 размеров минимальной зарплаты) | не облагается | п.165.1.35 |

| Выигрыши, призы, подарки | ||

| Выигрыш или приз (кроме выигрышей и призов в лотерею) в пользу резидентов или нерезидентов | 18% | п.167.1 |

| Выигрыш или приз в лотерею | 18% | |

| Прочие выигрыши и призы | 18% | п.167.1 |

| Подарки (а также призы победителям и призерам спортивных соревнований), если их стоимость не превышает 25% минимальной зарплаты, за исключением денежных выплат в любой сумме | не облагается | п. 165.1.39 165.1.39 |

| Денежные выигрыши в спортивных соревнованиях (кроме вознаграждений спортсменам – чемпионам Украины, призерам спортивных международных соревнований, в том числе спортсменам-инвалидам, определенных в пп. «б» п.165.1.1 НКУ) | 18% | п.167.1 |

| Средства, имущество, имущественные или неимущественные права, стоимость работ, услуг, подаренные плательщику налога, облагаются налогом по правилам для налогообложения наследства (см. раздел «Наследство») | 0% 5% 18% | п.174.6 |

| Проценты | ||

| Процент на текущий или депозитный банковский счет | 18% | п.167.5.1 |

| Процентный или дисконтный доход по именным сберегательным (депозитным) сертификатам | п.167.5.1 | |

| Процент на вклад (депозит) в кредитных союзах | 18% | п. 167.5.1 167.5.1 |

| Плата (процент), которая распределяется на паевые членские взносы членов кредитного союза | 18% | п.167.5.1 |

| Доход, который выплачивается компанией, управляющей активами института совместного инвестирования | 18% | п.167.5.1 |

| Доход по ипотечным ценным бумагам (ипотечным облигациям и сертификатам) | 18% | п.167.5.1 |

| Доход в виде процентов (дисконта), полученный владельцем облигаций от их эмитента | 18% | п.167.5.1 |

| Доход по сертификатам фонда операций с недвижимостью и доход, полученный в результате выкупа (погашения) сертификатов фонда операций с недвижимостью | 18% | п.167.5.1 |

Проценты и дисконтные доходы, начисленные физическим лицам по любым другим основаниям (кроме перечисленных в п. 170.4.1 НКУ) 170.4.1 НКУ) | 18% | п.170.4.3 |

| Дивиденды, начисленные в виде акций (частей, паев), эмитированных юрлицом-резидентом, при условии, что такое начисление не изменяет частей участия всех акционеров (владельцев) в уставном фонде эмитента, и в результате которого увеличивается уставный фонд эмитента на совокупную стоимость начисленных дивидендов | не облагается | п.165.1.18 |

| Дивиденды по акциям и корпоративным правам, начисленные резидентами – плательщиками налога на прибыль предприятий (кроме доходов по акциям и/или инвестиционным сертификатам, выплачиваемых институтами совместного инвестирования) | 5% | п.167.5.2 |

| Дивиденды по акциям и/или инвестиционным сертификатам и корпоративным правам, начисленные нерезидентами, институтами совместного инвестирования, а также субъектами хозяйствования – неплательщиками налога на прибыль | 9% | п. 167.5.4 167.5.4 |

| Роялти | 18% | п.170.3.1 |

| Продажа недвижимости | ||

| Доход от продажи (обмена) не чаще, чем один раз в течение отчетного года жилого дома, квартиры или их части, комнаты, садового (дачного) дома, а также земельного участка или объекта незавершенного строительства, и при условии пребывания такого имущества в собственности плательщика налога свыше 3 лет | не облагается | п.172.1 |

| Доход от продажи в течение отчетного года более чем одного из объектов недвижимости, указанных в п. 172.1, а также доход от продажи объекта недвижимости, не отмеченного в п.172.1 | 5% | п.172.2 |

| Продажа движимого имущества | ||

| Доход от продажи (обмена) объекта движимого имущества (кроме исключения, см. ниже) | 5% | п. 173.1 173.1 |

| Доход от продажи (обмена) в течение отчетного года одного из объектов движимого имущества (легкового автомобиля, мотоцикла, мопеда), не подлежит налогообложению (как исключение из предыдущего) | не облагается | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года второго объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 5% | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года третьего (и последующих) объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 18% | п.173.2 |

| Наследство | ||

| Стоимость собственности, которая наследуется членами семьи первой степени родства | 0% | п.174.2.1 |

Стоимость собственности, отмеченной в пп. «а», «б», «г» п.174.1 НКУ, наследуемой инвалидом I группы, либо имеет статус ребенка-сироты или ребенка, лишенного родительской заботы, а также стоимость собственности, отмеченной в пп. «а», «б» п.174.1 НКУ, наследуемой ребенком-инвалидом «а», «б», «г» п.174.1 НКУ, наследуемой инвалидом I группы, либо имеет статус ребенка-сироты или ребенка, лишенного родительской заботы, а также стоимость собственности, отмеченной в пп. «а», «б» п.174.1 НКУ, наследуемой ребенком-инвалидом | 0% | п.174.2.1 |

| Денежные сбережения, помещенные до 02.01.1992 в учреждения Сбербанка СССР и государственного страхования СССР, действовших на территории Украины, либо в государственные ценные бумаги, и денежные сбережения граждан Украины, помещенные в учреждения Ощадбанка Украины и бывшего Укргосстраха в течение 1992–1994 гг., погашение которых не состоялось | 0% | п.174.2.1 |

| Стоимость любого объекта наследства, полученного наследниками, которые не являются членами семьи наследодателя первой степени родства | 5% | п.174.2.2 |

| Наследство, полученное любым наследником от наследодателя – нерезидента, и любой объект наследства, которое наследуется наследником – нерезидентом | 18% | п. 174.2.3 174.2.3 |

| Доходы нерезидентов и иностранные доходы | ||

| Доходы с источником их происхождения в Украине, которые насчитываются или выплачиваются нерезидентам | по ставкам, определенным для резидентов | п.170.10.1 |

| Иностранные доходы | 18% | п.170.11.1 |

05.2020)

05.2020)На финансовом портале Minfin.com.ua легко выбрать кредит онлайн в банке или микрофинансовой организации. В каталоге подобраны займы для всех: кредиты наличными в банке, кредиты для лиц с плохой кредитной историей, займы без отказа. Сравнить ставки на микрокредиты онлайн в разных МФО Украины можно в разделе Индексов на Minfin.com.ua.

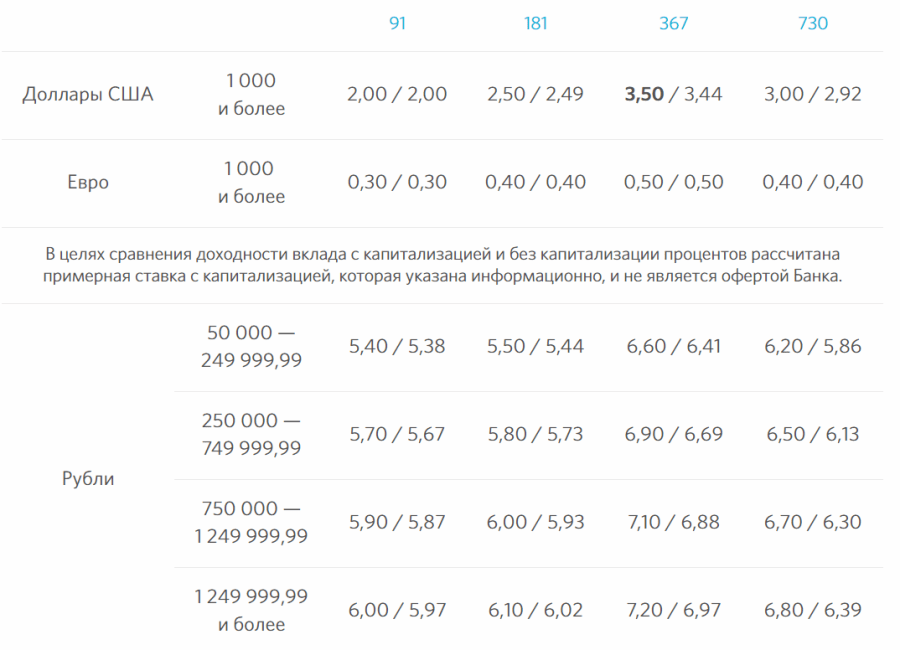

На сайте собраны и регулярно обновляются ставки по депозитам, что поможет сравнить и выбрать депозит в долларах, евро или в гривнах.

В разделе «Банки» можно изучить всю информация о действующих банках Украины, а также почитать или оставить об их продуктах или обслуживании.

Ставки НДФЛ в Украине, действовавшие ранее:

- с 01.01.2019 по 28.05.2020

- с 01.01.2018 по 31.12.2018

- с 01.01.2017 по 31.12.2017

- с 01.07.2016 по 31.12.2016

- с 01.01.2016 по 30.06.2016

- с 01.01.2015 по 31.12.2015

- с 02.08.2014 по 31.12.2014

- См. также:

- Минимальная заработная плата в Украине

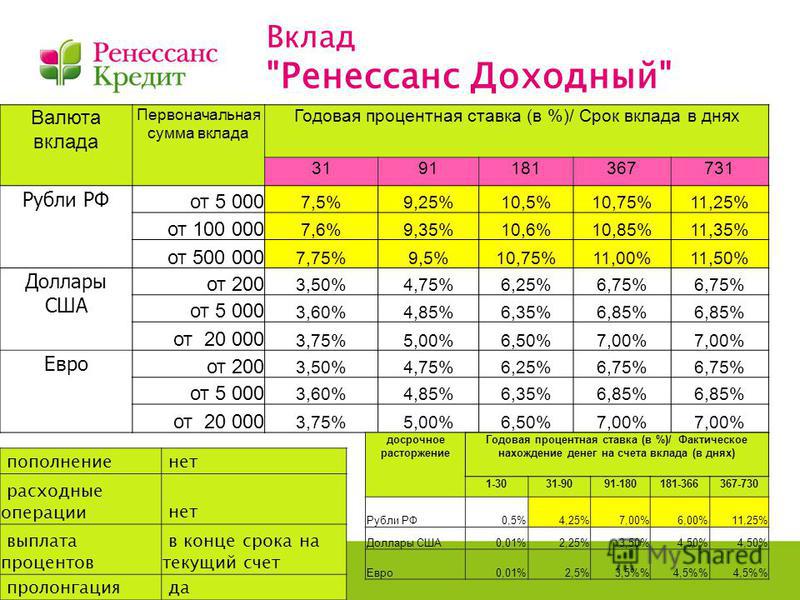

Налог на проценты по вкладам 2018

В поисках новых источников налогообложения, правительство контролирует, в частности, доходы физических лиц. Со своей зарплаты мы отдаем 13% в бюджет, так как зарплата – это доход. Если у населения не дай бог появились лишние деньги и мы отнесли их на хранение в банк – значит, заработаем прибыль. А облагаются ли налогом вклады в банках? Должны ли мы платить НДФЛ с банковских процентов?

Какие вклады облагаются налогом в 2018?

Банковские ставки по вкладам в 2018 году показали яркую тенденцию снижения. Поэтому среди населения повысился ажиотаж к альтернативным вкладам – инвестиционным счетам, вложениям в паи – банки предлагают обширный спектр подобных программ с более привлекательными ставками.

Итак, несмотря на то, что Минфин давно настаивает на необходимости ввести налог на банковские вклады физических лиц, в 2018-ом стандартных депозитов это не коснется. Ставка по вкладам, не облагаемая налогом в 2018 останется на уровне формулы «Ключевая ставка ЦБ + 5%». Таким образом, если на начало года ключевая ставка = 8,25%, то максимальная прибыль по депозитам, за которую вы не будете платить налоги, составит 13,25%.

НДФЛ с вкладов в банках в 2018 платят с дохода свыше 13,25%.

Таким образом, налог с депозита физических лиц в 2018 в банках по стандартным программам вы не заплатите, даже если очень этого захотите – банки практически не предлагают ставок выше 9% по ряду обоснованных причин. За превышение средней ставки на 2-3 базисных пункта, им придется отчислять в АСВ повышенный процент.

Налогообложение доходов от вклада в ПИФы

Если вы воспользовались услугами инвестиционных компаний, и приобрели паи под доверительное управление, доход может превысить отметку 13,25%. Вопрос налогообложения актуален, но есть исключение:

Вопрос налогообложения актуален, но есть исключение:

Владение паем более 3-х лет освобождает от уплаты налога!

Если же исключение не подходит под ваш доход, вы обязаны подать декларацию 3НДФЛ на разницу от необлагаемой ставки. Чтобы рассчитать налог на вклады физических лиц в 2018, возьмите калькулятор и сделайте следующее: От процентной ставки, соответствующей полученному доходу, отнимите действующую ключевую ставку и ещё 5%. Остаток переведите в денежное выражение и отсчитайте 13% — это и будет ваш подоходный налог с процентов по вкладам 2018.

Налогообложение процентов от облигаций

Порядок налогообложения доходов с облигаций изменен с 1 января 2018 года. Теперь базой для расчета налога служит вся сумма дохода. Новый порядок предполагает расчет, аналогичный налогообложению вкладчика в ПИФы, как было описано выше.

Исключение составят облигации в валюте, и облигации выпущенные до 01.01.2017 г.

Темы: Ставка по вкладам не облагаемая налогом 2018, Подоходный налог с процентов по вкладам 2018, Какие вклады облагаются налогом 2018, Налог на вклады физических лиц 2018 калькулятор, Налог с депозита физических лиц 2018, НДФЛ с вкладов в банках 2018, Налог на проценты по вкладам 2018, Налогообложение вкладов физических лиц в 2018 году, 2018

Электронный файл и варианты оплаты — Департамент доходов

Налог на алкоголь

Теперь все налоги на алкоголь можно оплатить онлайн.

Электронный платеж : Выберите оплату напрямую со своего банковского счета или с помощью кредитной карты. Может взиматься плата поставщика услуг.

Отправьте чек или денежный перевод , подлежащий оплате «Государственному казначею штата Кентукки» на номер

KY0017 Frankfort, KY 40619

Налог на банковские депозиты

Чтобы оплатить счет, используя номер уведомления Департамента доходов*

, ваш банковский счет или оплата напрямую с банковской карты: Может взиматься плата поставщика услуг.

* Онлайн-платежи доступны для уведомлений, выданных налоговым управлением, и , но не для счетов местных налогов.

Банковский налог на франшизу

Отправить чек или денежный перевод, подлежащий оплате до «Государственного казначея» до

KY Департамент доходов

PO Box 1303

Frankfort, KY 40602-1303

Высокий адрес

KY Департамент доходов

501 High. Street

Street

Frankfort, KY 40601-2103

Налог на строительство и ссуду

Для оплаты счета с использованием номера уведомления Департамента доходов*

Электронный платеж: Выберите оплату напрямую со своего банковского счета или с помощью кредитной карты. Может взиматься плата поставщика услуг.

* Онлайн-платежи доступны для уведомлений, выданных налоговым управлением, и , но не для счетов местных налогов.

Сборы платежей

Если у вас есть счет, который обрабатывается Отделом сбора платежей, и вы хотите полностью оплатить его или заключить соглашение об оплате, нажмите здесь.

Оплата с Банковский чек или кредитная карта

Выплата налога на добычу полезных ископаемых

Коммерческая мобильная радиосвязь (CMRS) Предоплата за обслуживание

Электронная регистрация и оплата

Отправьте чек или денежный перевод на имя государственного казначея штата Кентукки на номер

Налоговое управление KY

Frankfort, KY 40619

Налог на использование потребительских товаров

Пожалуйста, используйте один из следующих способов оплаты налога для потребителей. :

:

Электронный платеж : Выберите оплату напрямую со своего банковского счета или с помощью кредитной карты. Может взиматься плата поставщика услуг.

Отправить по почте чек или денежный перевод , выплачиваемые «Казначеем по государственному Кай» до

Департамента доходов KY

Frankfort, KY 40620-0003

Корпорация подоходного налога

, дополнительный платеж или платеж за поданную в бумажном или электронном виде декларацию по налогу на прибыль корпораций и/или налогу с ограниченной ответственностью (LLET):

Электронный платеж: Выберите оплату напрямую со своего банковского счета или с помощью кредитной карты. Может взиматься плата поставщика услуг.

Для оплаты расчетного платежа или дополнительного платежа по налогу на прибыль корпорации и/или налогу с ограниченной ответственностью (LLET):

Электронные платежи онлайн.

Если вы подаете бумажную декларацию с оплатой, сделайте чек или денежный перевод на имя «Казначейства штата Кентукки» и отправьте по почте по адресу

Налоговое управление Кентукки

Франкфорт, Кентукки 40620-0021

Если вы подаете бумажную декларацию, подтверждающую отсутствие налога или возмещения, отправьте письмо по адресу

Налоговый департамент Кентукки

Франкфорт, Кентукки 40618-0010

чек или денежный перевод на имя «Казначея штата Кентукки» на номер

Департамент доходов штата Кентукки

Frankfort, KY 40620-0020

Дистиллированные спиртные напитки Ad Valorem

Для оплаты счета с использованием Уведомления Департамента доходов*

Электронный платеж: Выберите оплату напрямую с банка или по кредиту. карта. Может взиматься плата поставщика услуг.

Может взиматься плата поставщика услуг.

* Онлайн-платежи доступны для уведомлений, выданных налоговым управлением, и , но не для счетов местных налогов.

Общее имущество Нематериальное

Для оплаты счета с использованием номера уведомления Департамента доходов*

Электронный платеж: Выберите оплату напрямую со своего банковского счета или с помощью кредитной карты. Может взиматься плата поставщика услуг.

* Онлайн-платежи доступны для уведомлений, выданных налоговым управлением, и , но не для счетов местных налогов.

Материальное имущество общего назначения

Для оплаты счета с использованием номера уведомления Департамента доходов*

Электронный платеж: Выберите оплату напрямую со своего банковского счета или с помощью кредитной карты. Может взиматься плата поставщика услуг.

* Онлайн-платежи доступны для уведомлений, выданных налоговым управлением, и , но не для счетов местных налогов.

Подоходный налог

Электронная подача документов

Налоговое управление штата Кентукки

Франкфорт, Кентукки 40619-0008

Refund or No Payment 740 or 740-NP

Kentucky Department of Revenue

Frankfort, KY 40618-0006

740-NPR

Kentucky Department of Revenue

Frankfort, KY 40620-0012

Ночной адрес

Налоговое управление Кентукки

501 High Street

Франкфорт, Кентукки 40601

Чтобы оплатить счет, произвести расчетный платеж или оплатить электронный платежный ваучер

Электронный платеж : Выберите оплату напрямую со своего банковского счета или с помощью кредитной карты. Может взиматься плата поставщика услуг.

Может взиматься плата поставщика услуг.

Если оплата чеком или денежным переводом, сделайте его подлежащим оплате до «Государственного казначея KY» и по почте

Департамент доходов KY

Frankfort, KY 40619-0008

Уточнение и налог на имущество

Отправьте чек или денежный перевод, подлежащий оплате «Государственному казначею штата Кентукки» по адресу

KY Department of Revenue

Frankfort, KY 40620

Overnight Address

Kentucky Department of Revenue

501 High Street

Frankfort, KY 40601-2103

Insurance Premiums Tax / Surcharge

Электронный платеж : Выберите оплату напрямую со своего банковского счета или с помощью кредитной карты. Может взиматься плата поставщика услуг.

Может взиматься плата поставщика услуг.

Отправить чек или денежный перевод, подлежащий уплате «Казначею по государственному Кай»

Кай Департамент доходов

. Франкфурт, Кентукки 40601-2103

Налог с ограниченной ответственностью (LLET)

Для оплаты счета, расчетного платежа, дополнительного платежа или платежа за поданные в бумажном или электронном виде Налог на прибыль корпораций и/или налог с ограниченной ответственностью Декларация по налогу на прибыль (LLET):

Электронный платеж: Выберите оплату напрямую со своего банковского счета или с помощью кредитной карты. Может взиматься плата поставщика услуг.

Для оплаты предполагаемого платежа или дополнительного платежа по налогу на прибыль корпорации и/или налогу с ограниченной ответственностью (LLET):

Электронные платежи онлайн.

Если вы подаете бумажную декларацию с оплатой, сделайте чек или денежный перевод на имя «Казначейства штата Кентукки» и отправьте по почте

Департамент доходов Кентукки

Frankfort, KY 40620-0021

При подаче документа, не показывающий налог или возврат, пожалуйста, отправьте по почте

Департамент доходов Кентукки

.

При оплате сметы, отсрочки или другого платежа без бумажного возврата, почтового чека или денежного перевода, подлежащего оплате «Казначею штата Кентукки», на номер

Кентукки Департамент доходов

Frankfort, KY 40620-0020

Налог на автомаходовое топливо

Если вы получили BIL L от Министерства доходов, , пожалуйста оплата : Выберите оплату напрямую со своего банковского счета или с помощью кредитной карты. Может взиматься плата поставщика услуг.

Может взиматься плата поставщика услуг.

Отправьте чек или денежный перевод, подлежащий оплате «Казначею штата КЮ» на номер

KY Департамент доходов

Frankfort, KY 40619

Плата за автомобильные шины

Электронная заявка и оплата

EFILE Quick Start Руководству чек или денежный перевод, подлежащий оплате «Казначею штата Кентукки», и отправьте его по почте

Налоговое управление

Франкфорт, Кентукки 40620

Налог на использование транспортных средств

Если вы только что приобрели автомобиль и вам необходимо заплатить налог на использование автотранспортных средств, обратитесь к секретарю округа.

Если вы получили счет от Департамента доходов , воспользуйтесь одним из следующих способов оплаты:

Электронный платеж: Выберите оплату напрямую со своего банковского счета или с помощью кредитной карты. Может взиматься плата поставщика услуг.

Может взиматься плата поставщика услуг.

Отправьте чек или денежный перевод, подлежащий оплате «Казначею штата КЮ» на номер

KY Департамент доходов

Frankfort, KY 40619

Нерезидент. кредитной картой. Может взиматься плата поставщика услуг.

* Онлайн-платежи доступны для уведомлений, выданных налоговым управлением, и , но не для счетов местных налогов.

Удерживаемый налог для нерезидентов (NRWH)

Для оплаты счета, сметы/корпорации, сметы/индивидуального платежа или дополнительного платежа по удержанию налога для нерезидентов (NRWH):

Электронный платеж: Выберите оплату напрямую со своего банковского счета или с помощью кредитной карты. Может взиматься плата поставщика услуг.

Для уплаты расчетного/корпоративного, расчетного/физического или дополнительного платежа по удержанному налогу с нерезидентов (NRWH):

Решение по уплате налогов (TPS) — зарегистрируйтесь для платежей электронными платежами и оплачивайте дебетовые счета электронных платежей онлайн.

Отправить чек или денежный перевод, подлежащий уплате в «Казначей штата Кентукки»

Департамент доходов Кентукки

Франкфорт, Кентукки 40619- 00069

. Номер уведомления Департамента доходов*

Электронный платеж: Выберите оплату напрямую со своего банковского счета или с помощью кредитной карты. Может взиматься плата поставщика услуг.

* Онлайн-платежи доступны для уведомлений, выданных налоговым управлением, и , но не для счетов местных налогов.

Налоговая служба Pari-mutuel

Отправьте отчет и чек или денежный перевод на имя «Казначея штата Кентукки» по адресу

Департамент налоговых сборов KY

Frankfort, KY 40619

Отправьте копию отчета в Комиссию по скачкам штата Кентукки по адресу [email protected].

Коммунальное предприятие

Для оплаты счета с использованием номера уведомления Департамента доходов*

Электронный платеж: Выберите оплату непосредственно со своего банковского счета или с помощью кредитной карты. Может взиматься плата поставщика услуг.

Может взиматься плата поставщика услуг.

* Онлайн-платежи доступны для уведомлений, выпущенных Департаментом доходов, но не местные налоговые счета.

Компания Railroad Carline

Для оплаты счета с использованием номера уведомления Департамента доходов*

Электронный платеж: Выберите оплату непосредственно со своего банковского счета или с помощью кредитной карты. Может взиматься плата поставщика услуг.

* Онлайн-платежи доступны для уведомлений, выданных налоговым управлением, и , но не для счетов местных налогов.

Налог с продаж и использования

Электронный платеж : Выберите оплату напрямую со своего банковского счета или с помощью кредитной карты. Может взиматься плата поставщика услуг.

Решение по уплате налогов (TPS) Зарегистрируйтесь для оплаты электронными платежами и оплачивайте дебетовые платежи электронными деньгами онлайн.

Продажа и использование Налоговая электронная заявка

Отправить чек или денежный перевод, подлежащий уплате «Казначею по штату Кентукс» до

Департамент доходов KY

Frankfort, KY 40619

Полигон твердых отходов

Для оплаты счета с использованием номера уведомления Департамента доходов*

с вашей банковской карты на кредитную карту . Может взиматься плата поставщика услуг.

* Онлайн-платежи доступны для уведомлений, выданных налоговым управлением, и , но не для счетов местных налогов.

Телекоммуникационный налог на имущество

Для оплаты счета с использованием номера уведомления Департамента доходов*

Электронный платеж: Выберите оплату напрямую со своего банковского счета или с помощью кредитной карты. Может взиматься плата поставщика услуг.

Может взиматься плата поставщика услуг.

* Онлайн-платежи доступны для уведомлений, выданных налоговым управлением, и , но не для счетов местных налогов.

Налог на телекоммуникации

Электронный платеж : Выберите оплату напрямую со своего банковского счета или с помощью кредитной карты. Может взиматься плата поставщика услуг.

Решение по уплате налогов (TPS) : Зарегистрируйтесь для получения платежей EFT и оплачивайте дебетовые платежи EFT онлайн.

Электронная подача налоговой декларации на телекоммуникации

Предупреждение пользователя: UGRLT Кентукки, а также системы электронной подачи и оплаты телекоммуникаций в настоящее время не поддерживают Internet Explorer 8.0. Пользователи, обновившие свой интернет-браузер до этой системы, столкнутся с проблемами компоновки экрана при использовании этих систем регистрации и оплаты. Например, кнопка сохранения и кнопка отправки могут перекрываться. Проблема может быть устранена в Internet Explorer 8.0, если щелкнуть «Инструменты», «Настройки представления совместимости» и внизу активировать «Показать совместимость всех веб-сайтов». Обратите внимание на эту проблему, прежде чем приступить к заполнению и оплате возврата с помощью этих обновленных браузеров.

Например, кнопка сохранения и кнопка отправки могут перекрываться. Проблема может быть устранена в Internet Explorer 8.0, если щелкнуть «Инструменты», «Настройки представления совместимости» и внизу активировать «Показать совместимость всех веб-сайтов». Обратите внимание на эту проблему, прежде чем приступить к заполнению и оплате возврата с помощью этих обновленных браузеров.

Налоги на налоги на продукты на табак и пары

Электронная подача и оплата

Переходная налог на комнату

Электронная подача и оплата

Efile Quick Starm Headse uersive

efile быстро Налоговая

Электронный платеж : Выберите оплату напрямую со своего банковского счета или с помощью кредитной карты. Может взиматься плата поставщика услуг.

Решение по уплате налогов (TPS) : Зарегистрируйтесь для оплаты электронными платежами и оплачивайте дебетовые платежи электронными деньгами онлайн.

Вход в систему для регистрации : Лицензия на валовую выручку от коммунальных услуг Онлайн-подача налоговой декларации.

Предупреждение пользователя: UGRLT и телекоммуникационные системы электронной подачи и электронных платежей Кентукки в настоящее время не поддерживают Internet Explorer 8.0. Пользователи, обновившие свой интернет-браузер до этой системы, столкнутся с проблемами компоновки экрана при использовании этих систем регистрации и оплаты. Например, кнопка сохранения и кнопка отправки могут перекрываться. Проблема может быть устранена в Internet Explorer 8.0, если щелкнуть «Инструменты», «Настройки представления совместимости» и внизу активировать «Показать совместимость всех веб-сайтов». Обратите внимание на эту проблему, прежде чем приступить к заполнению и оплате возврата с помощью этих обновленных браузеров.

Налог на удержание: заработная плата работодателя

В электронном виде W-2 Файлы:

Электронное представление о заработной плате и налоговых отчетах W-2

Форма K-5. CD W-2 и/или 1099 заявки должны быть отправлены по почте:

CD W-2 и/или 1099 заявки должны быть отправлены по почте:

Attn: CD Processing Station 57

Департамент доходов штата Кентукки

501 High Street

KY Frankt 0005

, чтобы подать возврат и оплату:

Удерживающие возврата и платежную систему (обертывания)

Решение по оплате налога (TPS): Регистр для платежей EFT и дебютов по оплате EFT в Интернете

. Массовая подача деклараций — загрузка вручную

Отправьте налоговую декларацию с чеком или денежным переводом, подлежащим оплате «Казначею штата Кентукки»:

Налоговый департамент Кентукки

Франкфорт, Кентукки 40620-00040005

Для оплаты счета:

Электронный платеж: Кредитные карты и дебетовые карты ACH

Почтовый чек или денежный перевод, подлежащий оплате Казначейству штата Кентукки, по адресу, указанному в счете.

Штрафы, проценты и сборы — Департамент доходов

Единообразные гражданско-правовые санкцииЕдинообразные гражданско-правовые санкции, предусмотренные KRS 131,180, применяются к неуплаченным налоговым обязательствам, если иное не предусмотрено законом. В определенных ситуациях могут применяться множественные наказания.

Штрафы, которые могут быть наложены

Несвоевременная подача — Два (2) процента от общей суммы налога за каждые 30 дней или их часть, в течение которых налоговая декларация или отчет просрочены. Максимальный размер штрафа составляет 20 процентов от общей суммы налога. Если декларация подается с опозданием после того, как была произведена оценка опасности, в соответствии со статьей 131.150 KRS, минимальный штраф составляет 100 долларов США, в противном случае минимальный штраф составляет 10 долларов США.

Просрочка платежа и неудержание или взимание налога в соответствии с требованиями закона — Два (2) процента от общей суммы налога за каждые 30 дней или их часть, когда платеж просрочен. Максимальный штраф составляет 20 процентов от налога, не удержанного, не собранного или не уплаченного своевременно. Минимальный штраф составляет 10 долларов.

Максимальный штраф составляет 20 процентов от налога, не удержанного, не собранного или не уплаченного своевременно. Минимальный штраф составляет 10 долларов.

Недоплата расчетного подоходного налога или налога с ограниченной ответственности , «LLET» (для налоговых периодов, начинающихся 1 января 2019 г. или после этой даты) — Сумма недоплаты или просроченной уплаты расчетного подоходного налога штата Кентукки или LLET, умноженный на процентную ставку налога. Штраф рассчитывается отдельно для каждой даты платежа, когда была недоплата, а затем суммируется. Штраф рассчитывается таким же образом, как недоплата предполагаемого налогового штрафа в соответствии с федеральным законом [26 U.S.C. §6654(а) и 6655(а)]. Для этого штрафа нет максимального или минимального значения.

Недоплата или несвоевременная уплата расчетного подоходного налога или LLET (для налоговых периодов, начинающихся до 1 января 2019 г. ) — 10 процентов за неуплату какой-либо части расчетного подоходного налога в установленный законом срок. Для этого штрафа нет максимального значения. Минимальный штраф составляет 25 долларов.

) — 10 процентов за неуплату какой-либо части расчетного подоходного налога в установленный законом срок. Для этого штрафа нет максимального значения. Минимальный штраф составляет 25 долларов.

Непредставление или непредоставление информации — Пять (5) процентов расчетного налога, подлежащего уплате, начисленного Департаментом доходов за каждые 30 дней или их часть, в течение которых налоговая декларация или отчет не были поданы. Максимальный размер штрафа составляет 50 процентов от исчисленного налога. Минимальный штраф составляет 100 долларов.

Несвоевременная уплата налога или опротестование налога Департаментом доходов — Два (2) процента от неуплаченного (причитающегося и подлежащего уплате) налога за каждые 30 дней или их часть за неуплату или отказ от уплаты в течение 60 дней до установленного срока любой налог, начисленный Департаментом доходов, который не был обжалован.

Несвоевременное получение необходимого идентификационного номера налогоплательщика, разрешения, лицензии или другого доверенного документа — 10 процентов от любых затрат или сборов за получение необходимого идентификационного номера, разрешения и т. д. Максимальный размер штрафа не установлен. Минимальный штраф, если $ 50.

д. Максимальный размер штрафа не установлен. Минимальный штраф, если $ 50.

Халатность — 10 процентов налога, начисленного в результате халатности. Для этого штрафа нет ни максимума, ни минимума.

Мошенничество — 50 процентов налога, начисленного в результате мошенничества. Для этого штрафа нет ни максимума, ни минимума.

Неоплаченный (холодный) чек — 10 процентов от суммы холодного чека. Максимальный штраф составляет 100 долларов. Минимальный штраф составляет 10 долларов.

Отказ от штрафа по уважительной причинеНалоговое управление может рассмотреть вопрос об отказе от всех или части наложенных штрафов и/или суммы сбора, если налогоплательщик может продемонстрировать разумную причину.

Налогоплательщик должен продемонстрировать, что налоговое обязательство явилось результатом обстоятельств, не зависящих от него или ее контроля, что налогоплательщик действовал разумно, пытаясь своевременно уплатить налог, или что строгое исполнение штрафных санкций вызовет у налогоплательщика чрезмерные финансовые трудности .