Рассчитайте налог по УСН на онлайн-калькуляторе — Контур.Экстерн

Организации и ИП на УСН должны платить соответствующий налог. Сам налог уплачивается один раз в год. А по итогам каждых трех месяцев налогоплательщики на УСН перечисляют в бюджет авансовые платежи. В зависимости от ряда факторов у каждого плательщика УСН будет получаться та или иная сумма налога. Наш онлайн-калькулятор поможет без ошибок рассчитать налог и авансы и учтет при расчете все факторы, влияющие на итоговую сумму.

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

Онлайн-калькулятор УСН поможет не только рассчитать налог, но и сэкономить на нем. Ведь, используя наш калькулятор, вы точно на законных основаниях учтете все полагающиеся льготы.

Напомним, что УСН бывает двух видов:

- налог считается с доходов;

- налог считается с разницы между доходами и расходами.

Стандартные ставки налога — 6 и 15 процентов соответственно для первого и второго вида УСН.

Как пользоваться калькулятором УСН?

Чтобы получить сумму налога, причитающуюся к уплате, нужно ввести ряд данных в специально отведенные окошки.

Этап № 1. Выбор формы собственности. Напротив нужного варианта кликните левой клавишей мыши. На выбор два вида собственности: ООО и ИП. У ИП есть градация — нужно выбрать свой вариант в зависимости от наличия наемного персонала. Наличие или отсутствие работников у ИП играет роль при расчете налога с объектом «Доходы».

Этап № 2. Выбор объекта налогообложения. Как мы писали выше, всего существует два вида объектов. После того как вы кликнете по нужному варианту, в ячейке «Ставка налога» автоматически проставится нужное значение в процентах. При необходимости ставку налога можно поменять вручную.

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

Этап № 3. Выбор расчетного периода. Здесь возможны четыре варианта. При выборе любого периода, кроме первого квартала, калькулятор предложит заполнить поле «Авансовые платежи». В этой ячейке нужно поставить суммы налога, которые вы платили по итогам каждого расчетного периода. При расчете налога за год появится дополнительная ячейка «Убытки прошлых лет». Заполните ее, если такие убытки были. Часть убытка можно учесть в расходах («Доходы минус расходы»), тем самым уменьшив налог к уплате.

При выборе любого периода, кроме первого квартала, калькулятор предложит заполнить поле «Авансовые платежи». В этой ячейке нужно поставить суммы налога, которые вы платили по итогам каждого расчетного периода. При расчете налога за год появится дополнительная ячейка «Убытки прошлых лет». Заполните ее, если такие убытки были. Часть убытка можно учесть в расходах («Доходы минус расходы»), тем самым уменьшив налог к уплате.

Этап № 4. Определение специфики деятельности. В данном случае речь идет об уплате торгового сбора. Поставьте галочку, если вы — плательщик такого сбора. Это поле не стоит игнорировать, ведь торговый сбор можно учесть в расходах. Значит, торговый сбор поможет сэкономить на налоге по УСН.

Этап № 5. Внесение числовых показателей. Здесь необходимо внести данные по доходам, расходам, взносам. Наш онлайн-калькулятор сам покажет, какие поля нужно заполнить. Например, для ООО с объектом «Доходы» не будет поля «Понесенные расходы».

После заполнения всех ячеек калькулятор автоматически рассчитает суму авансового платежа (налога) за заданный период. Также вы увидите актуальный КБК, который нужно указать в платежном поручении и в налоговой декларации. Калькулятор расчета налога по УСН покажет, до какого числа нужно отправить платеж согласно нормам НК РФ.

Также вы увидите актуальный КБК, который нужно указать в платежном поручении и в налоговой декларации. Калькулятор расчета налога по УСН покажет, до какого числа нужно отправить платеж согласно нормам НК РФ.

Чтобы получить нужную суму налога по УСН, пользуйтесь нашим калькулятором в 2018 году и далее. Расчеты авансов (налога) будут верными, а платежи — своевременными.

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

Налоговые каникулы

Налоговые каникулы — установленный законодательно срок, в течение которого впервые зарегистрированные индивидуальные предприниматели (ИП), работающие по упрощенной (УСН) или патентной (ПСН) системам налогообложения могут применять нулевые налоговые ставки, установленные в связи с принятием Федерального закона от 29.12.2014 № 477-ФЗ о внесении изменений в ч.2 НК РФ.

Решение о предоставлении налоговых каникул, в том числе о сроках их действия, принимают региональные власти. Соответствующий закон в Санкт-Петербурге был принят в 2015 году. Для Санкт-Петербургских предпринимателей, работающих по УСН и ПСН виды деятельности установлены в статье 1_1 закона Санкт-Петербурга от 24.12.2020 № 637-144.

Соответствующий закон в Санкт-Петербурге был принят в 2015 году. Для Санкт-Петербургских предпринимателей, работающих по УСН и ПСН виды деятельности установлены в статье 1_1 закона Санкт-Петербурга от 24.12.2020 № 637-144.

Данная льгота предоставляется на следующих условиях:

Для ИП, работающих по УСН:

- вновь зарегистрированных после 01.01.2016г.;

- осуществляющих виды предпринимательской деятельности в соответствии с Общероссийским классификатором видов экономической деятельности ОК 029-2014 (ОКВЭД 2):

Раздел С «Обрабатывающая промышленность» (за исключением видов экономической деятельности, предусмотренных следующими классами, подклассами, группами и подгруппами экономической деятельности: «Перегонка, очистка и смешивание спиртов»; «Производство вина из винограда»; «Производство сидра и прочих плодовых вин»; «Производство прочих недистиллированных напитков из сброженных материалов»; «Производство пива»; «Производство табачных изделий»; «Производство кокса и нефтепродуктов»; «Производство химических веществ и химических продуктов»; «Производство лекарственных средств и материалов, применяемых в медицинских целях»; «Производство металлургическое»; «Производство ядерных реакторов и их составных частей, в том числе для транспортных средств»; «Производство оружия и боеприпасов»), и (или)

Раздел М «Деятельность профессиональная, научная и техническая» (за исключением видов экономической деятельности, предусмотренных следующими классами экономической деятельности: «Деятельность в области права и бухгалтерского учета»; «Деятельность головных офисов; консультирование по вопросам управления»; «Деятельность в области архитектуры и инженерно-технического проектирования; технических испытаний, исследований и анализа»; «Деятельность рекламная и исследование конъюнктуры рынка»; «Деятельность профессиональная научная и техническая прочая»; «Деятельность ветеринарная»), и (или)

Раздел Q «Деятельность в области здравоохранения и социальных услуг» (за исключением видов экономической деятельности, предусмотренных классом экономической деятельности «Деятельность в области здравоохранения»;

- средняя численность наемных работников должна быть не более 15 человек;

- ставку 0% указанные ИП вправе применять со дня их государственной регистрации в качестве ИП непрерывно не более двух налоговых периодов в пределах двух календарных лет;

- ставка 0% применяется с 01.

01.2015г. по 31.12.2023г.

01.2015г. по 31.12.2023г.

01.2015г. по 31.12.2023г.

01.2015г. по 31.12.2023г.Весь 2021 год действует ставка 1% при объекте «доходы».

Для ИП, работающих по ПСН:

- вновь зарегистрированных после 01.01.2016г.;

- осуществляющих виды предпринимательской деятельности в соответствии с Общероссийским классификатором видов экономической деятельности ОК 029-2014 (ОКВЭД 2), указанные в пунктах

1 «Ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий»,

2.1 «Пошив ортопедической обуви»,

16 «Услуги по присмотру и уходу за детьми и больными»,

21 «Изготовление изделий народных художественных промыслов»,

23 «Производство и реставрация ковров и ковровых изделий»,

52 «Производство кожи и изделий из кожи»,

53 «Производство молочной продукции»,

54 «Производство хлебобулочных и мучных кондитерских изделий»,

65 «Деятельность по уходу за престарелыми и инвалидами»

таблицы статьи 1 Закона Санкт-Петербурга от 16 октября 2013 года N 551-98 «О введении на территории Санкт-Петербурга патентной системы налогообложения»;

- средняя численность наемных работников должна быть не более 15 человек;

- ставку 0% указанные ИП вправе применять со дня их государственной регистрации в качестве ИП непрерывно не более двух налоговых периодов в пределах двух календарных лет.

- ставка 0% применяется с 01.01.2015г. по 31.12.2023г.

Электронная подпись (ЭЦП) для налоговой

Электронная подпись (ЭЦП) для налоговой | Купить и получить в компании Тензор Используя официальный сайт tensor.ru, вы даете согласие на работу с cookie, Яндекс.Метрикой, Google Analytics для сбора технических данных. Подробнее

- 77 Москва

- 78 Санкт-Петербург

- 01 Республика Адыгея

- 02 Республика Башкортостан

- 03 Республика Бурятия

- 04 Республика Алтай

- 05 Республика Дагестан

- 06 Республика Ингушетия

- 07 Респ. Кабардино-Балкария

- 08 Республика Калмыкия

- 09 Респ. Карачаево-Черкессия

- 10 Республика Карелия

- 11 Республика Коми

- 12 Республика Марий Эл

- 13 Республика Мордовия

- 14 Республика Саха (Якутия)

- 15 Северная Осетия — Алания

- 16 Республика Татарстан

- 17 Республика Тыва

- 18 Республика Удмуртия

- 19 Республика Хакасия

- 20 Республика Чечня

- 21 Республика Чувашия

- 22 Алтайский край

- 23 Краснодарский край

- 24 Красноярский край

- 25 Приморский край

- 26 Ставропольский край

- 27 Хабаровский край

- 28 Амурская обл.

- 29 Архангельская обл.

- 30 Астраханская обл.

- 31 Белгородская обл.

- 32 Брянская обл.

- 33 Владимирская обл.

- 34 Волгоградская обл.

- 35 Вологодская обл.

- 36 Воронежская обл.

- 37 Ивановская обл.

- 38 Иркутская обл.

- 39 Калининградская обл.

- 40 Калужская обл.

- 41 Камчатский край

- 42 Кемеровская обл.

- 43 Кировская обл.

- 44 Костромская обл.

- 45 Курганская обл.

- 46 Курская обл.

- 47 Ленинградская обл.

- 48 Липецкая обл.

- 49 Магаданская обл.

- 50 Московская обл.

- 51 Мурманская обл.

- 52 Нижегородская обл.

- 53 Новгородская обл.

- 54 Новосибирская обл.

- 55 Омская обл.

- 56 Оренбургская обл.

- 57 Орловская обл.

- 58 Пензенская обл.

- 59 Пермский край

- 60 Псковская обл.

- 61 Ростовская обл.

- 62 Рязанская обл.

- 63 Самарская обл.

- 63 Тольятти

- 64 Саратовская обл.

- 65 Сахалинская обл.

- 66 Свердловская обл.

- 67 Смоленская обл.

- 68 Тамбовская обл.

- 69 Тверская обл.

- 70 Томская обл.

- 71 Тульская обл.

- 72 Тюменская обл.

- 73 Ульяновская обл.

- 74 Челябинская обл.

- 75 Забайкальский край

- 76 Ярославская обл.

- 79 Еврейская АО

- 83 Ненецкий АО

- 86 Ханты-Мансийский АО

- 87 Чукотский АО

- 89 Ямало-Ненецкий АО

- 91 Республика Крым

- 92 Севастополь

Кабардино-Балкария

Кабардино-Балкария

Губернатор и Правительство / Сообщения пресс-службы

22 октября на заседании регионального Правительства был одобрен проект о внесении изменений в закон «О налоговых ставках налога, взимаемого в связи с применением упрощённой системы налогообложения, на территории региона Ульяновской области».

«Внесенные изменения позволят обеспечить максимально комфортный и плавный переход субъектов бизнеса на упрощённую систему налогообложения в связи с отменой единого налога на вменённый доход. Для нас важно поступательно улучшать деловой климат в регионе. Данная мера поддержки не только постепенно выведет бизнес из кризиса, но и поможет обеспечить его стабильную работу с учетом налоговой нагрузки», — отметил Губернатор Сергей Морозов.

Напомним, что с 1 января 2021 года единый налог на вменённый доход (ЕНВД) будет полностью отменен в России.

По словам главы регионального Министерства цифровой экономики и конкуренции Николая Зонтова, в настоящее время ЕНВД в регионе используют 17 948 организаций и индивидуальных предпринимателей. Аналитика финансовой деятельности показала, что данные изменения увеличат налоговую нагрузку на бизнес. Такой резкий рост может привести к уходу ряда предприятий в теневую экономику.

«Законопроектом мы предлагаем установить пониженные ставки 1% или 4% по УСН по системе «доходы» для объектов розничной торговли, перевозок пассажиров и грузов, гостиничного бизнеса, общепита и ряда других сфер. Эта система является прозрачной и легкой с точки зрения администрирования. Большая часть для данных видов деятельности признана наиболее пострадавшими из-за пандемии коронавируса, поэтому положительное решение окажет дополнительную поддержку предпринимателям», — рассказал Николай Зонтов.

Эта система является прозрачной и легкой с точки зрения администрирования. Большая часть для данных видов деятельности признана наиболее пострадавшими из-за пандемии коронавируса, поэтому положительное решение окажет дополнительную поддержку предпринимателям», — рассказал Николай Зонтов.

В настоящее время в регионе действуют четыре пакета антикризисных мер, благодаря которым предприниматели получили возможность рассрочки налоговых платежей, снижение ставки налога на имущество, льготные ставки по единому налогу на вмененный доход и ослабление внимания со стороны контрольно-надзорных органов. Отдельно предусмотрена поддержка для рекламной отрасли. В разработке находится компенсация затрат при работе с маркетплейсами, это позволит бизнесу увеличить продажи.

Добавлено: 22 октября 2020 года, 15:03

Подписаться на рассылку

Развитие навыков, необходимых для реализации стратегии закупок

Прежде чем начать собственное дело, всегда требуется разработать бизнес-план будущего предприятия. И в этих расчетах особое внимание необходимо уделить такому вопросу: “Какие налоги платит ИП?”. Дело в том, что в структуре расходов любого бизнеса расходы на оплату налогов, отчислений во внебюджетные фонды занимают значительную долю. Поэтому крайне важно правильно их рассчитать еще на стадии запуска бизнеса.

И в этих расчетах особое внимание необходимо уделить такому вопросу: “Какие налоги платит ИП?”. Дело в том, что в структуре расходов любого бизнеса расходы на оплату налогов, отчислений во внебюджетные фонды занимают значительную долю. Поэтому крайне важно правильно их рассчитать еще на стадии запуска бизнеса.

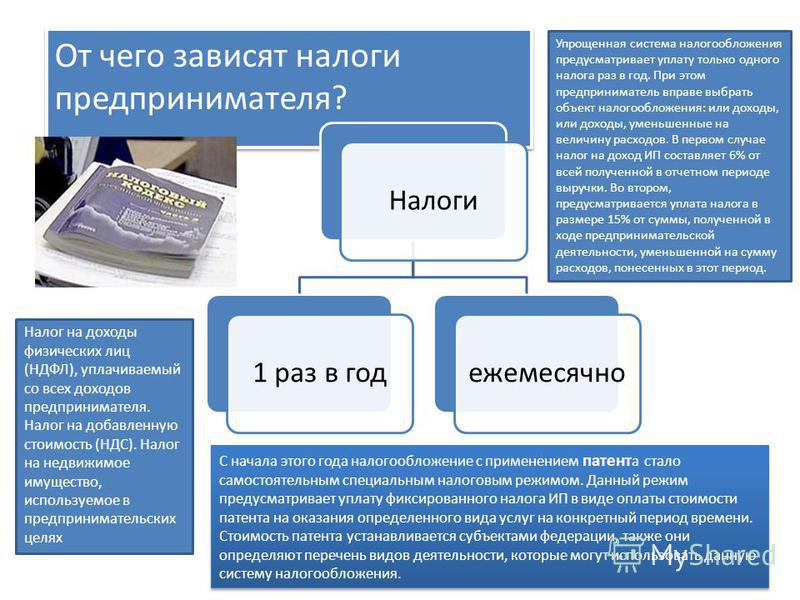

От чего зависят налоги предпринимателя?

Налоги предпринимателя зависят от выбранного им режима налогообложения. В зависимости от режима он может платить один налог раз в год или совершать налоговые отчисления по нескольким налогам ежемесячно. Поэтому, что бы дать точный ответ на поставленный вопрос необходимо четко определить режим налогообложения. Отметим, что на сегодняшний день индивидуальный предприниматель в большинстве случаев самостоятельно выбирает удобный вид налогообложения. Поэтому, какие налоги платит индивидуальный предприниматель, чаще всего решает он сам.

Так большинством ИП применяются специальные налоговые режимы, которые предусматривают упрощенный порядок ведение бухгалтерской документации, меньший объем налоговой отчетности, а так же минимальное количество налоговых платежей.

Возможность применения того или иного специального режима налогообложения зависит от вида деятельности индивидуального предпринимателя, а также объемов выручки, количества наемных сотрудников. Кроме того, законодательство не запрещает ИП применять и общий режим налогообложения, а в некоторых случаях он обязан использовать только его.

Таким образом, чтобы определить, сколько налогов платит ИП, стоит рассмотреть каждый из налоговых режимов более детально.

Системы налогообложения индивидуального предпринимателя

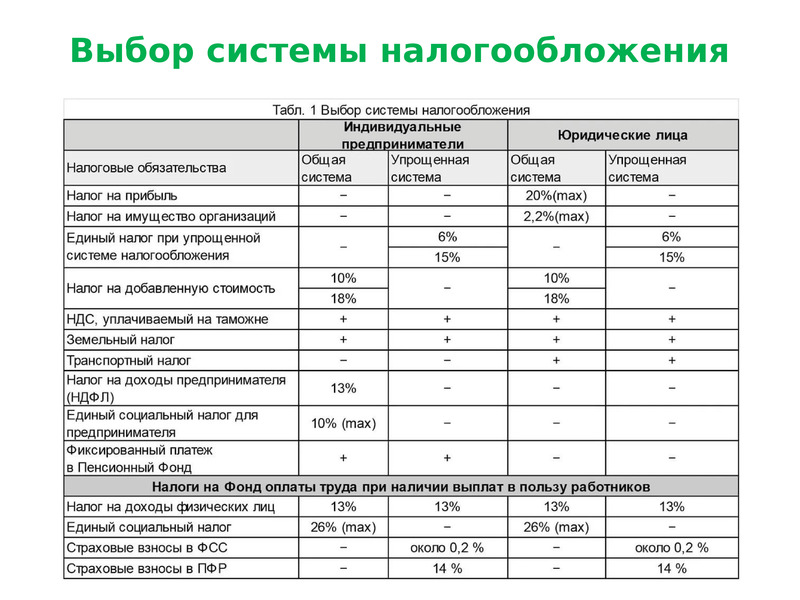

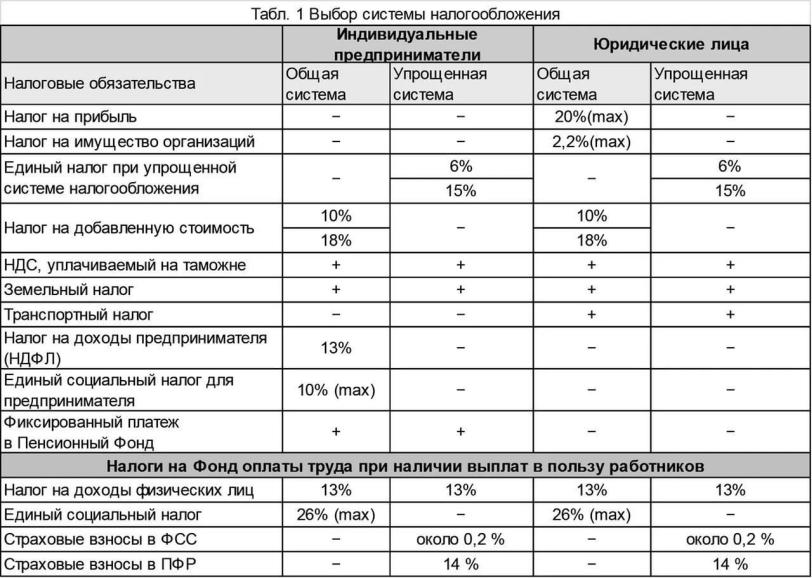

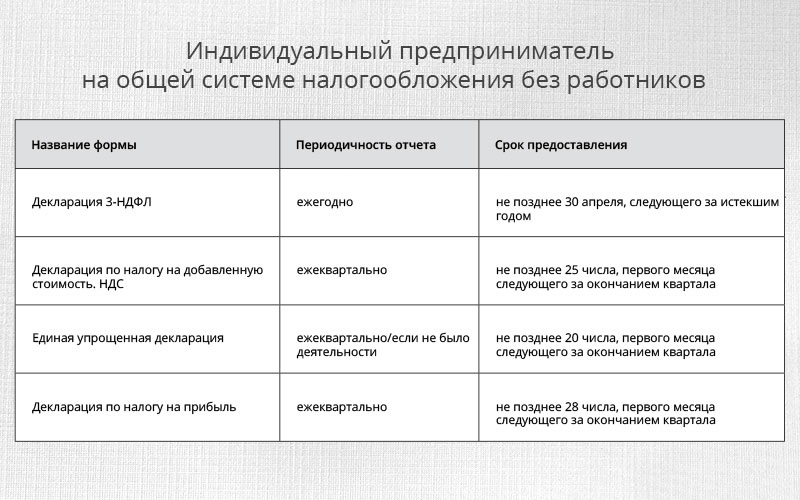

Общий режим налогообложения

Данный режим налогообложения используется индивидуальным предпринимателями нечасто, но все же в практике встречается. Его использование предусматривает следующие налоги уплачиваемые ИП:

- Налог на доходы физических лиц (НДФЛ), уплачиваемый со всех доходов предпринимателя.

- Налог на добавленную стоимость (НДС).

- Налог на недвижимое имущество, используемое в предпринимательских целях.

Таким образом, общий режим налогообложения предусматривает уплату как минимум двух налогов. В этом случае ИП платит НДС, а также НДФЛ за себя. Отметим, что только при общем режиме индивидуальный предприниматель производит выплаты подоходного налога за себя.

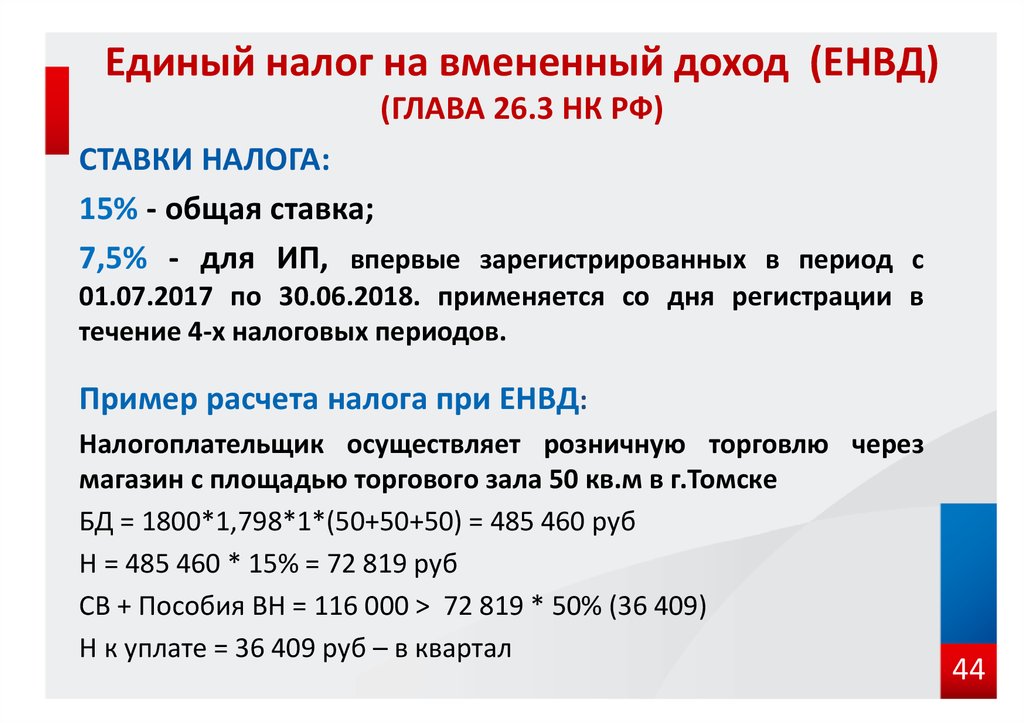

Налог на вмененный доход

С начала этого года ЕНВД носит добровольный характер и предприниматель вправе самостоятельно выбрать данный режим или использовать иной. Этот налоговый режим предусматривает оплату единого налога с индивидуальных предпринимателей, размер которого определяется по специальной формуле. В расчет данного налога входит величина базовой доходности, которая устанавливается специальным распоряжением органов власти субъекта федерации, а также ряд коэффициентов, которые отражают специфику работы предпринимателя, например, режим работы, сезонность и т.д. и ставка налога.

Как показывает практика, налог, в момент его введения встреченный малым бизнесом в штыки, сейчас пользуется популярностью. Дело в том, что для успешного бизнеса, данный налог часто не является серьезной финансовой нагрузкой и позволяет заранее планировать необходимую сумму налоговых отчислений. Однако, на начальном этапе ведения бизнеса, когда финансовые потоки еще недостаточно стабильны, его уплата может вызвать определенные сложности.

Дело в том, что для успешного бизнеса, данный налог часто не является серьезной финансовой нагрузкой и позволяет заранее планировать необходимую сумму налоговых отчислений. Однако, на начальном этапе ведения бизнеса, когда финансовые потоки еще недостаточно стабильны, его уплата может вызвать определенные сложности.

Поэтому, наиболее выгоден такой вид налогообложения для стабильно работающих предпринимателей. Отметим, что в отличие от УСН здесь нет опасности утратить право на использование данного режима, только если местные власти выведут вид деятельности из перечня видов, подпадающих под ЕНВД.

Патентная система налогообложения

С начала этого года налогообложение с применением патента стало самостоятельным специальным налоговым режимом. Данный режим предусматривает уплату фиксированного налога ИП в виде оплаты стоимости патента на оказания определенного вида услуг на конкретный период времени. Стоимость патента устанавливается субъектами федерации, также они определяют перечень видов деятельности, которые могут использовать данную систему налогообложения.

Упрощенная система налогообложения

Является самым распространенным вариантом налогообложения в малом бизнесе. Предусматривает уплату только одного налога раз в год. При этом предприниматель вправе выбрать объект налогообложения: или доходы, или доходы, уменьшенные на величину расходов. В первом случае налог на доход ИП составляет 6% от всей полученной в отчетном периоде выручки. Во втором, предусматривается уплата налога в размере 15% от суммы, полученной в ходе предпринимательской деятельности, уменьшенной на сумму расходов, понесенных в этот период. В данном случае налог представляет собой налог на прибыль ИП. отметим, что в качестве расходов признаются только те, что входят в специальный перечень в Налоговом кодексе РФ, при этом данные расходы должны быть связаны непосредственно с предпринимательством.

Какую систему налогообложения выбрать?

Какую же систему налогообложения выбрать?

Таким образом, ответ на вопрос о налогах, которые должен платить предприниматель, порождает другой: какую систему выбрать налогообложения выбрать? Здесь всё зависит от предпринимателя, точнее от специфики осуществляемой им деятельности.

p>Так необходимо помнить, что ИП на ОСН платит налоги ежемесячно, что в некоторых случаях невозможно в силу особенностей ведения бизнеса. Да иногда предпринимателю просто некогда готовить необходимые отчеты, которые необходимо предоставлять в налоговые органы. В то же время, для некоторых контрагентов чрезвычайно важно, их контрагент ИП был плательщиком НДС. Например, многие федеральные компании, в том числе и с иностранным участием рассматривают коммерческие предложения, только в том случае, если в стоимость входит налог на добавленную стоимость. Таким образом, для некоторых индивидуальных предпринимателей НДС является необходимость, а значит, они вынуждены применять общий режим налогообложения.

Впрочем, законодательство не ограничивает возможности предпринимателей, использующих иные налоговые режимы выставлять счета с НДС. В таком случае, ИП должен выплатить НДС, в установленном порядке, а также сдать отчетность по данному налогу. При этом не стоит бояться, что в таком случае ИП заставят перейти на ОСНО – таких норм в законодательстве нет.

Налоги ИП при УСН платить гораздо проще, несмотря на то, что Налоговый кодекс предусматривает его выплату ежеквартально в виде авансовых платежей, на практике налог платится раз в год по его итогам. Никаких санкций к налогоплательщикам в таком случае применяться не может, главное чтобы сумма налога была рассчитана правильно.

Выбор иного специального налогового режима зависит также от интересов предпринимателя, а также от законодательной возможности его применения. В жизни нередко возникают ситуации, когда к одному виду деятельности применимо несколько систем налогообложения. В таком случае необходимо произвести детальные расчеты по каждой системе налогообложения, при этом всегда надо исходить из самого пессимистичного сценария, что позволит максимально объективно определить привлекательность того или иного варианта. Но при этом не стоит забывать, что возможно повышение налогов для ИП, а также то, что предприниматель должен платить еще иные налоги, которые зависят от его положения, как гражданина, так и ИП.

Иные налоги предпринимателя

Независимо от используемой системы налогообложения предприниматель должен осуществлять выплату некоторых иных налогов, которые он обязан платить вследствие получения статуса ИП, либо как гражданин РФ.

Пенсионный налог

Законодательством предусмотрен налог ИП в пенсионный фонд, который подлежит уплате всеми зарегистрированными в этом качестве гражданами. При этом на размер и порядок уплаты данного налога не влияет вид деятельности предпринимателя, используемая система налогообложения. Отметим также, что пенсионный налог для ИП носит фиксированный характер и подлежит уплате раз в год.

Налог на имущество

Также, в качестве же гражданина, индивидуальный предприниматель производит оплату имущественных налогов, в отношении которых предусмотрены данные налоги, например: транспортный, на недвижимость. Отметим, что налог на имущество индивидуальных предпринимателей, может уплачиваться им как собственником – гражданином, так и собственником – ИП, если имущество используется в коммерческих целях. На практике чаще всего происходит выплата данного налога по первому сценарию.

На практике чаще всего происходит выплата данного налога по первому сценарию.

Отметим, что находясь на общем режиме налогообложения ИП должен платить налог на имущество именно как предприниматель, но в реальности такое происходит крайне редко. Что касается транспортного налога, то его уплата осуществляется в порядке, действующем для обычных граждан, при этом использование транспорта в коммерческих целях не оказывает какого-либо влияния.

Подоходный налог

Важно помнить, что подоходный налог с индивидуальных предпринимателей, использующих специальные налоговые режимы, не взимается. Законодательство исходит из того, что предприниматель получает все свои доходы от предпринимательской деятельности, при этом им производится выплата определенных налогов, поэтому взимание НДФЛ станет двойным налогообложением, что не допускается. При этом обязанность платить НДФЛ ИП в 2013 году, как и ранее, возникает при использовании им общей системы налогообложения. Так как данная система не предусматривает выплату фиксированной суммы налога, либо предусматривает иной порядок исчисления налоговой базы.

Налоги за работников

Предприниматель, использующий наемных работников, обязан использовать обязанности налогового агента. Налоги ИП за работника выплачиваются предпринимателем в порядке, установленном законодательством для работодателей. Так, он должен осуществлять перечисления в бюджет подоходный налог со всех выплат, своим работникам. При этом, если налоговый режим освобождает индивидуального предпринимателя от НДФЛ, то уплата данного налога за работников остается обязательной.

Также обязательный характер носят отчисления и взносы во внебюджетные фонды. Следует помнить, что если за себя предприниматель платит раз в год фиксированную сумму в ПФР, то за работников платежи производятся ежемесячно и зависит от суммы.

Специфические виды налогов

Кроме того, на предпринимателе лежит обязанность по уплате отдельных видов налогов, которые зависят от особенностей ведения бизнеса, например, за использование водных ресурсов, за добычу полезных ископаемых и т. д. Также он обязан производить оплату акцизных сборов, если им осуществляется реализация подакцизных товаров.

д. Также он обязан производить оплату акцизных сборов, если им осуществляется реализация подакцизных товаров.

Заключение

Таким образом, перечень необходимых налоговых платежей для индивидуального предпринимателя можно определить еще при разработке бизнес плана. К счастью, отечественное законодательство исключает ситуации, когда налоги появляются неожиданно. Поэтому утверждения некоторых прогоревших предпринимателей о том, что в крахе их бизнеса виноваты непомерные налоги, далеко от истины.

Налоговую нагрузку можно рассчитать еще до начала ведения бизнеса, вся информация находится в открытых источниках и доступна для изучения. Поэтому, нельзя говорить, что непомерно высокие налоги неожиданно подкашивают бизнес. Именно расходы на уплату налогов являются самыми стабильными и предсказуемыми в бизнесе, что позволяет включать их в свой бизнес-план еще на стадии подготовки.

Для действующего же бизнеса требуется, прежде всего, регулярно отслеживать изменения в законодательстве, а также своевременно производить все необходимые платежи в бюджет, сдавать установленные формы отчетности. И тогда никаких проблем по уплате налогов у предпринимателя возникнуть не должно.

И тогда никаких проблем по уплате налогов у предпринимателя возникнуть не должно.

Источник : hr-portal.ru

Нужен ли z-отчет при использовании онлайн-кассы?

Z-отчет онлайн-касса не формирует. Однако это не означает, что подобного отчета у нее нет. Как он называется, когда формируется и для чего предназначен, расскажем в нашей статье.

Какова роль зет-отчета в ККТ?

Зет-отчет (или отчет с гашением) — такое название имеет итоговый отчет по применявшимся ранее кассам, оснащенным ЭКЛЗ (электронной контрольной лентой защищенной). Предназначен он:

- для обнуления данных по продажам за смену;

- подведения итогов по выручке за смену;

- фиксации данных об итоге продаж в фискальной памяти;

- отражения возвратов денег и скидок, аннулирования чеков;

- обоснования сведений, вносимых в отчетность кассира по кассовому аппарату для оприходования в операционную кассу (справку-отчет и журнал кассира-операциониста).

Z-отчет на кассах старого образца требовалось формировать не реже чем каждые 24 часа (в противном случае работа кассы блокировалась) и обязательно нужно было распечатывать.

О том, какие унифицированные формы могут быть использованы для формирования кассовой отчетности, читайте в материалах:

Если у вас есть доступ к «КонсультантПлюс», узнайте как организовать учет налички в небольшой фирме и какие кассовые документы оформлять в каждом конкретном случае. Если доступа к системе нет, получите пробный демо-доступ бесплатно.

Нужен ли Z-отчет при онлайн-кассе?

Отчет, являющийся аналогом Z-отчета, предусмотрен и в онлайн-кассах. Называется он отчетом о закрытии смены и, по существу, так же, как и Z-отчет, привязан к временному промежутку, равному 24 часам. Наличие такого ограничения вытекает из запрета на возможность формирования кассовых чеков (или БСО) по истечении этого количества часов с момента формирования другого отчета — об открытии смены (п. 2 ст. 4.2 закона «О применении ККТ…» от 22.05.2003 № 54-ФЗ).

2 ст. 4.2 закона «О применении ККТ…» от 22.05.2003 № 54-ФЗ).

Что будет, если сформировать отчет о закрытии смены по онлайн-ККТ на следующий день после конца смены? Ответ на этот вопрос вы найдете в «КонсультантПлюс». Пробный доступ к системе можно получить бесплатно.

При формировании отчета о закрытии смены в онлайн-кассе не происходит:

- обнуления данных;

- фиксации итогового результата в фискальной памяти.

Однако все остальные задачи (подведение итогов и формирование документов, необходимых для составления отчетности, нужной для оприходования выручки в операционную кассу) этот отчет по-прежнему решает.

Дополнительной его функцией является незамедлительная автоматическая передача данных в контролирующую ИФНС. Причем в случае отсутствия подтверждения о получении налоговым органом этого отчета онлайн-касса отправит его повторно.

Так же, как и прочие отчеты, формируемые онлайн-кассой, отчет о закрытии смены хранится в фискальном накопителе в электронной форме в защищенном от исправлений виде не меньше 30 календарных дней (п. 4 ст. 4.1 закона от 22.05.2003 № 54-ФЗ). Для целей внесения данных в документы, предназначенные для операционной кассы, он может распечатываться на бумаге.

4 ст. 4.1 закона от 22.05.2003 № 54-ФЗ). Для целей внесения данных в документы, предназначенные для операционной кассы, он может распечатываться на бумаге.

Закон от 22.05.2003 № 54-ФЗ (п. 5 ст. 4.1) для отчета о закрытии смены предусматривает набор обязательных реквизитов, а приказ ФНС России от 14.09.2020 № ЕД-7-20/662@ — перечень обязательных дополнительных данных, которые зависят от формата используемых фискальных документов.

Итоги

Зет-отчет — это отчет почти уже ушедших в прошлое касс, оснащенных ЭКЛЗ. В онлайн-кассе предусмотрен аналог этого отчета — о закрытии смены, набор задач для которого откорректирован в соответствии с изменением технических характеристик кассовых аппаратов. Одной из важных новых функций отчета о закрытии смены является оперативная отправка его в контролирующую ИФНС.

Источники:

закон «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» от 22. 05.2003 N 54-ФЗ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

05.2003 N 54-ФЗ

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

как декларировать доход на Кипре?

Можно ли жить на Кипре на основании «пинк-слипа» и получать доходы от онлайн-услуг, иностранной недвижимости и услуг, оказанных за границей? Ответ неоднозначен. Скорее нет, чем да. Но есть нюансы.

«Вестник Кипра» подготовил вебинар, чтобы разъяснить, как регистрировать свою деятельность, если вы на Кипре только гость, как указать свои доходы в налоговой декларации (которую все теперь обязаны заполнять, даже, если нет дохода вообще). Поговорим и о том, как Кипр понимает «занятость онлайн», считается ли она нарушением иммиграционного режима. Ведь при выдаче визитерского «пинк-слипа» вам сообщают, что работать вы не имеете права.

Вы живете на Кипре постоянно, а источник ваших доходов до сих пор в России. Но теперь вы являетесь резидентом Кипра, поэтому ОБЯЗАНЫ декларировать доход на Кипре и ПЛАТИТЬ с него налоги.

Давайте рассмотрим несколько распространенных ситуаций.

• Недвижимость. Например, вы, являясь российским индивидуальным предпринимателем, сдаёте в аренду пару московских квартир и платите в России 6% от выручки. Как декларировать этот доход на Кипре? Как указать его в кипрской декларации? Сколько ещё надо уплатить в кипрский бюджет?

• Работа онлайн. А если вы уже давно и успешно зарабатываете как блогер? Или пишете контент, помогаете продвигать публикации в соц. сетях для разных заказчиков? Пока жили в Новосибирске, то платили налог как ИП, и всё было просто. Надо ли теперь закрывать это ИП и создавать кипрское? А имеете ли вы право вести бизнес, находясь на Кипре с визитёрской визой, ведь у вас нет права на работу?

• Консультант. Или ваша семья живёт на Кипре, а вам приходится летать в разные российские города для проведения тренингов и семинаров. Не является ли это коммерческой деятельностью на Кипре, надо ли регистрировать её здесь? Платить на острове налоги? Если да, то как и сколько? Нет ли в этом нарушения кипрского иммиграционного законодательства?

Или ваша семья живёт на Кипре, а вам приходится летать в разные российские города для проведения тренингов и семинаров. Не является ли это коммерческой деятельностью на Кипре, надо ли регистрировать её здесь? Платить на острове налоги? Если да, то как и сколько? Нет ли в этом нарушения кипрского иммиграционного законодательства?

• Своя компания. Кипрские специалисты рекомендуют создать компанию и получать доходы на неё. Но не возрастут ли налоговые отчисления и иные издержки? Смогут ли ваши традиционные клиенты платить на эту компанию? Не развалится ли российский бизнес из-за таких неудобств?

На вебинаре мы

• обсудим разные ситуации,

• попытаемся найти ответы на «горячие вопросы»,

• оценим риски,

• сравним эффективность различных способов получения дохода.

Есть конкретный вопрос? – Присылайте заранее! Опишите подробно свою ситуацию. Если она типична, то, не называя имен, мы приведем ее в качестве примера. Если она уникальна, то поможем вам связаться с экспертами, специализирующимися именно на таких вопросах.

Кто помогает искать ответы?

Для того, чтобы подготовиться к семинару, мы провели часовые встречи с 7 специалистами, получили квалифицированные консультации и частных и государственных налоговых экспертов, продолжаем поиск новой информации. Выяснилось, что определенной стратегии в этом направлении у Кипра нет, и трактовать закон можно по-разному. У нас получилось четыре основных рецепта и пять практических советов. Но это не предел: мы задаем одни и те же вопросы новым и новым экспертам и анализируем ответы. Участникам вебинара будет представлена уже проанализированная версия развития событий.

Кому будет интересно?

• Гражданам третьих стран, проживающим на Кипре более 183 дней в году.

• Всем иностранцам, интересующимся вопросами налогообложения.

• Всем, кто работает онлайн и хотел бы разобраться, как декларировать эти доходы на Кипре.

• Всем, кто работает в сфере профессиональных услуг – эта тема в серой зоне, толкования неоднозначные, нужно знать все варианты.

Основная цель вебинара

Подробно рассказать о том, какие есть (в соответствии с кипрским законодательством) варианты легального оформления доходов из-за границы и доходов, полученных онлайн. 90% времени будем говорить о гражданах третьих стран, 10% — о гражданах ЕС.

Дата, время

25 мая (вторник) с 18.00 до 19.00.

Докладчик:

Михаил Соболев

25 лет в сфере международного налогового планирования, кипрский специалист по работе со странами СНГ, автор сотен публикаций на тему налогообложения и налогового планирования.

В прошлом партнер и вице-президент одной из крупнейших кипрских фирм, специализирующейся на инвестициях и налогообложении. Автор сотен публикаций на тему налогообложения и налогового планирования.

Модератор:

Наталия Кардаш

Издатель, главный редактор газеты «Вестник Кипра» и журнала «Успешный бизнес».

Вице-президент Ассоциации русскоговорящих жителей Кипра «Горизонт», председатель делового клуба Successful Business Leaders’ Club. Более 20 лет в сфере бизнес-консультирования, эксперт по релокации международного бизнеса на Кипр.

Формат мероприятия:

Трансляция в прямом эфире на платформе Zoom. Вебинар пройдет на русском языке. 40 минут на доклад, 20 минут на конкретные вопросы аудитории. Вебинар будет записываться на видео, поэтому вопросы нужно будет писать в чате. После окончания вебинара и прекращения видеозаписи докладчик задержится на несколько минут для того, чтобы ответить на те вопросы, которые не хотелось бы задавать «под запись». Можно будет всем включить видео и обсудить щекотливые темы.

Бонусы:

1. По окончании мероприятия всем участникам высылается презентация и дополнительные материалы.

2. Мы запишем все вопросы, на которые не успеем или не сможем ответить в прямом эфире. Проконсультируемся. И через 7-10 дней все участники получат по почте файл с ответами.

Стоимость участия:

Онлайн присутствие (прямой эфир, возможность задавать вопросы): €50 (включая НДС).

Запись семинара: €45 (включая НДС), для участников прямого эфира — €15.

Регистрация:

Для того, чтобы зарегистрироваться на вебинар, заполните все поля регистрационной формы. Вам придет автоматическое подтверждение о регистрации. После оплаты на этот же адрес придет ссылка на вебинар. Если есть вопросы, их можно задать по телефону +(357)25590530 или по почте Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Оплата онлайн:

Для оплаты кредитной картой нажмите на кнопку Pay Now и выберите позицию: для участия — SEMINAR FEE €50, для покупки видео — VIDEO RECORDING OF A SEMINAR €45 (или €15):

IP-кодов будут доступны всем физическим лицам в 2021 году

Начиная с января IRS позволит всем лицам получать личный идентификационный номер (IP PIN) для защиты личных данных. IRS объявило (IR-2020-267) в среду, что откроет портал в середине января 2021 года, который расширит для всех индивидуальных налогоплательщиков программу подписки для добровольного получения ПИН-кода IP. Расширенная инициатива является частью саммита по безопасности между IRS, государственными налоговыми органами и представителями налоговой отрасли.Изначально IP-PIN были доступны только жертвам кражи личных данных, и IRS запустило ограниченную пилотную программу, позволяющую другим налогоплательщикам добровольно получать IP-PIN.

IP PIN — это шестизначное число, предназначенное для предотвращения неправомерного использования номеров социального страхования для подачи поддельных федеральных налоговых деклараций. Это помогает IRS проверять личность налогоплательщиков и принимать их электронные или бумажные налоговые декларации. Онлайн-инструмент «Получить ПИН-код IP» сразу отображает ПИН-код налогоплательщика; однако этот инструмент в настоящее время не работает, пока IRS готовится к сезону подачи налоговых деклараций 2021 года.

Чтобы получить ПИН-код IP, начиная с середины января 2021 г., налогоплательщики могут воспользоваться инструментом, который, по мнению IRS, является предпочтительным методом, так как это единственный метод, который сразу же раскрывает ПИН-код налогоплательщику. Онлайн-инструмент использует аутентификацию Secure Access, которая использует несколько методов для проверки личности человека.

IP PIN действителен в течение одного года. Налогоплательщик должен получать новый сгенерированный ПИН-код IP каждый январь.

Налогоплательщики, у которых есть номер социального страхования или индивидуальный налоговый идентификационный номер, которые могут подтвердить свою личность, имеют право на участие в программе согласия.Любой основной налогоплательщик (первый в налоговой декларации), вторичный налогоплательщик (второй в налоговой декларации) или иждивенец могут получить ПИН-код IP, если он или она может пройти требования, удостоверяющие личность.

IRS заявляет, что планирует предложить функцию отказа от программы IP PIN в 2022 году для налогоплательщиков, которые сочтут, что программа отказа им не подходит.

В программе IP PIN для жертв кражи личных данных нет изменений. Налогоплательщикам, которые хотят добровольно принять участие в программе IP PIN, не нужно заполнять форму 14039, Affidavit кражи личных данных.

Альтернативный процесс

Налогоплательщики, которые не могут установить свою личность в Интернете и пройти аутентификацию безопасного доступа, могут использовать альтернативные процедуры для получения ПИН-кода IP, хотя они и не получат его сразу.

Налогоплательщики с доходом не более 72000 долларов и доступом к телефону должны заполнить форму 15227, Заявление на получение личного идентификационного номера для защиты личности и отправить его по почте или факсу в IRS. IRS позвонит налогоплательщикам, чтобы подтвердить их личность, задав ряд вопросов.По соображениям безопасности налогоплательщики, прошедшие аутентификацию через этот процесс, получат ПИН-код IP в следующем налоговом году.

Налогоплательщики, которые не могут подтвердить свою личность удаленно или не имеют права подавать форму 15227, могут записаться на прием для посещения Центра помощи налогоплательщикам, принеся с собой две формы удостоверения личности с фотографией, позволяющие проверить личность лично. ПИН-код IP будет отправлен налогоплательщику в течение трех недель после встречи.

Налоговое управление США подчеркнуло, что налогоплательщики, получившие ПИН-код IP, никогда не должны сообщать его никому, кроме своего налогового инспектора.IRS никогда не будет звонить налогоплательщику с просьбой ввести ПИН-код IP, и налогоплательщики должны быть внимательны к мошенничеству с ПИН-кодом IP, поскольку изобретательность преступников кажется безграничной.

— Салли П. Шрайбер , J.D., ( [email protected] ) — старший редактор JofA .

ПИН-код защиты личности IRS — Поддержка

Начиная с января 2011 года, IRS начало рассылать уведомление (CP01A) налогоплательщикам, которые ранее связались с ними и с тех пор были подтверждены IRS как жертвы кражи личных данных.В новом уведомлении налогоплательщику будет предоставлен 6-значный PIN-код для защиты личности (IP-PIN), действительный только для подачи федеральной налоговой декларации за текущий год. Включение ПИН-кода IP в федеральную налоговую декларацию налогоплательщика за текущий год позволит избежать задержек в обработке налоговой декларации, отличив налогоплательщика от возможного похитителя личных данных. В случае, если налогоплательщик потеряет или потеряет уведомление CP01A, он может попытаться восстановить или заменить его для текущего налогового года, щелкнув здесь. Новое уведомление CP01A будет выпускаться каждый последующий год в январе в связи с новым сезоном подачи документов, пока налоговый счет налогоплательщика остается под угрозой кражи личных данных.Для ввода PIN-кода защиты личности в налоговой программе

В главном меню налоговой декларации (форма 1040) выберите:

- Личная информация

- Имя и адрес

- PIN-код для защиты личности — введите 6-значный PIN-код, предоставленный IRS. PIN-код будет напечатан внизу

страницы 2 формы 1040 в серой заштрихованной области справа от поля род занятий супруга.

PIN-код для защиты личности (IP-PIN) Краткие сведения

- PIN-код защиты личности выдается в конце декабря или начале января и действует только в течение текущего года обработки. Вы должны использовать свой последний ПИН-код IP для любых просроченных возвратов по формам 1040, 1040A, 1040EZ или 1040PR / SS за предыдущий год, которые вы можете подать в электронном виде в текущем году.

- Если PIN-код защиты личности не включен в декларацию затронутого налогоплательщика или неверен, обработка его федеральной налоговой декларации будет отложена.

- Если уведомление CP01A, содержащее ПИН-код IP, потеряно и пострадавший налогоплательщик не может вспомнить назначенный ПИН-адрес IP, он может щелкнуть здесь, чтобы создать учетную запись и получить свой ПИН-код IP, или позвонить в специализированное подразделение по защите личных данных по телефону 1.800.908.4490 доб. 245, чтобы получить новый штифт. Использование сменных ПИН-кодов IP приведет к задержке в обработке вашей налоговой декларации и выдаче любого возмещения, на которое вы можете иметь право, пока Налоговое управление США не подтвердит декларацию как декларацию налогоплательщика.

- Если подана совместная налоговая декларация и и налогоплательщику, и супругу (-е) был выдан ПИН-код IP, при подаче бумажной декларации в налоговую декларацию должен быть включен только ПИН-код налогоплательщика. Однако, если вы подаете заявку в электронном виде, оба налогоплательщика должны ввести свои ПИН-коды IP.

- Налогоплательщикам, которые могли стать жертвой кражи личных данных, следует обратиться в отдел защиты личных данных IRS по телефону 1.800.908.4490. Часы работы: понедельник — пятница, с 7:00 до 19:00 по вашему местному времени.

Дополнительные ссылки :

Что такое IP-PIN и нужен ли он?

Кража личных данных стала серьезной проблемой, и мошенники использовали украденные личные данные для подачи ложных налоговых деклараций и требования возврата денег до того, как законные лица смогут это сделать. Атакуют даже номера социального страхования детей.

Налоговая служба (IRS) создала Программу регистрации личного идентификационного номера (IP PIN) для защиты налогоплательщиков, чьи личные данные были украдены.Хотя программа изначально предназначалась для жертв кражи личных данных, она постепенно распространяется на всех налогоплательщиков. ПИН-код IP — это шестизначный номер, присваиваемый правомочным налогоплательщикам, чтобы помочь предотвратить неправомерное использование их номера социального страхования в поддельных федеральных налоговых декларациях. IP-PIN используется только в формах 1040, 1040PR и 1040SS.

Существует ряд причин для подписки на IP-PIN, но есть и некоторые недостатки. Утечки данных стали распространенными, и большинство из нас хранит нашу личную информацию где-то в Интернете, что означает, что мы рискуем утечкой или кражей этой информации.IP PIN обеспечивает более высокий уровень безопасности, когда речь идет о защите людей от налоговых преступлений. ПИН-код IP является важным инструментом, поскольку он предотвращает кражу личных данных, связанную с налогами, и предотвращает многие проблемы, связанные с кражей личных данных. Если ваша личность украдена, IRS помечает вашу учетную запись на следующие три года, что приводит к более медленной обработке вашей налоговой декларации и задержке возврата, если таковая должна быть.

После того, как вы подпишетесь на IP-PIN, вы станете участником программы на всю жизнь. ПИН-код IP меняется каждый год, в отличие от четырехзначного ПИН-кода, который люди используют без необходимости изменения при ежегодной онлайн-налоговой декларации.Некоторым людям такое ежегодное изменение может показаться обременительным. IRS будет автоматически отправлять налогоплательщикам новый ПИН-код IP по почте каждый январь, что делает жизненно важным для налогоплательщиков, которые переехали, использовать форму 8822 для информирования IRS об изменении адреса. Без нового ПИН-кода у налогоплательщиков возникнут проблемы с заполнением федеральной налоговой декларации. Им придется подать налоговую декларацию в бумажном виде по почте, поскольку IRS отклонит любую электронную версию, представленную без надлежащего ПИН-кода IP.

Вот где наличие налогового консультанта или специалиста по составлению налоговых деклараций может сделать жизнь менее стрессовой.Они могут помочь налогоплательщикам пройти через процесс подачи заявки на получение ПИН-кода IP и уведомить IRS в случае кражи личных данных. Налоговый консультант также может помочь налогоплательщикам восстановить их ПИН-код IP, если он утерян или если они не получат годовое письмо CP01A в январе. Получение ПИН-кода IP может занять до 21 дня, так как IRS должен будет отправить его по почте. Если возврат будет подан после 14 октября, его нужно будет подать на бумаге, и ПИН-код IP не может быть использован.

В этом году вы имеете право на участие в онлайн-программе IP PIN Opt-In Program, если вы подали федеральную налоговую декларацию в 2019 году как резидент одного из следующих 20 штатов: Аризона, Калифорния, Колорадо, Коннектикут, Делавэр, Округ Колумбия, Джорджия. , Флорида, Иллинойс, Мэриленд, Мичиган, Невада, Нью-Джерси, Нью-Мексико, Нью-Йорк, Северная Каролина, Пенсильвания, Род-Айленд, Техас и Вашингтон.В начале января IRS отправит уведомление или письмо CP01A налогоплательщикам, имеющим право на получение ПИН-кода IP в 2020 году. Оно надеется сделать программу доступной для всех налогоплательщиков к 2024 году.

Чтобы зарегистрироваться, используйте онлайн-инструмент «Получить IP-PIN», который стал доступен в середине января. Если у вас еще нет учетной записи на IRS.gov, вам сначала необходимо зарегистрироваться, чтобы подтвердить свою личность.

Защитите себя от кражи налоговой информации с помощью IP-пина

Автор: Better Business Bureau

Размещено: / Обновлено:(BBB) - В 2016 году, по данным IRS, было зарегистрировано 883000 налоговых деклараций с подтвержденной кражей личных данных.Благодаря информационным кампаниям и партнерству с местными и государственными учреждениями, а также организациями по защите прав потребителей, это число уменьшилось более чем на 47% за последние годы.

Тем не менее, кража налоговой информации по-прежнему составляет миллиарды долларов, ежегодно теряемых налогоплательщиками.

Кража налоговой информации часто остается незамеченной для налогоплательщика, пока не наступит время их возврата, только для того, чтобы узнать, что декларация уже была подана на его имя. Это может стать еще большим потрясением, когда вы ожидаете возврата денег.Итак, что вы можете сделать, чтобы защитить себя от кражи налоговой информации?

Помимо защиты номера социального страхования, замораживания отчетов о кредитных операциях и пристального наблюдения за своими банковскими счетами и счетами кредитных карт, теперь у вас есть новый инструмент, который может вам помочь. По правде говоря, это на самом деле не ново, но в этом году IRS сделало его более доступным. Этот инструмент — IP-пин.

IP-код — это «шестизначное число, которое не позволяет кому-либо другому подавать налоговую декларацию с использованием вашего номера социального страхования.Он автоматически присваивается любому налогоплательщику, у которого IRS подтвердило кражу налоговой информации. Теперь, в 2021 году, IRS сделало IP-пин доступным для добровольного принятия, даже если вы не стали жертвой кражи идентификатора.

Вот что вам нужно сделать, чтобы воспользоваться этим инструментом.

- Создайте онлайн-аккаунт на IRS.gov.

- Вам будет предложено подтвердить вашу личность. Чтобы узнать, какие документы или информация вам понадобятся, посетите информационную страницу IRS на странице «Безопасный доступ: как зарегистрироваться для использования некоторых онлайн-инструментов самопомощи».

- Продление не происходит автоматически: после получения ваш IP-адрес действителен только в течение одного года, поэтому его необходимо обновлять ежегодно. Обычно с ноября по январь действует период отключения от продления.

- Если вы потеряете свой PIN-код, следуйте инструкциям на странице Получение PIN-кода для защиты личных данных.

- Если вы предпочитаете подавать заявление на бумажном носителе, хотите лично подтвердить свою личность или прочитать дополнительную информацию о том, как получить IP-адрес, следуйте инструкциям, приведенным здесь.

Источник: IRS.gov

Чтобы найти бизнес, которому можно доверять, посетите BBB.org. Чтобы сообщить о мошенничестве, перейдите на сайт BBB.org/OpenTracker.

Закрыть модальное окноПредложите исправление

Предложите исправлениеНалоговые основы интеллектуальной собственности — Интеллектуальная собственность

Чтобы распечатать эту статью, вам нужно только зарегистрироваться или войти на сайт Mondaq.com.

Как и большинство активов, разработанных, используемых и проданных в бизнесе, интеллектуальная собственность (ИС) облагается крупным налогом соображения.Для целей федерального налогового законодательства США интеллектуальная собственность является частью более широкой категории активов, называемых «нематериальные активы.» Интеллектуальная собственность в частности рассмотренный в Налоговом кодексе (I.R.C.), включает патенты, авторские права, формулы, процессы, образцы, шаблоны, ноу-хау, формат, коммерческие тайны, товарные знаки, фирменные наименования, франшизы и компьютерное программное обеспечение. 1 Эта статья представляет собой краткий обзор основных федеральных налогов США. рассмотрение событий, которые могут произойти в течение жизненного цикла интеллектуальная собственность, от ее создания до приобретения, эксплуатация, лицензирование и передача.Он начинается с обсуждения важные общие налоговые концепции, такие как налоговая база, капитализация, амортизация и характеристика активов в контексте интеллектуальная собственность. Некоторые новые правила, введенные сокращением налогов и Закон о рабочих местах от 2017 г. (TCJA) 2 , включая новый налоговый режим, применимый к оффшорным интеллектуальным имущество.

Налоговая база как отправная точка

Налоговая база налогоплательщика в активах обычно отражает экономическая стоимость актива для налогоплательщика.Например, если компания приобретает патент у стороннего изобретателя патента на наличными, налоговой базой компании в патенте будет сумма выплачивается изобретателю. Налоговой базой будет компания отправная точка для расчета любых амортизационных отчислений, которые предполагает расчет годового амортизационного отчисления как процент налоговой базы компании в интеллектуальном имущество в течение срока его полезного использования. Если компания продает интеллектуальная собственность, ее прибыль или убыток от продажи, как правило, рассчитывается на основе его налоговой базы или скорректированного налога базис, если базис был скорректирован, например, в сторону уменьшения, чтобы отразить амортизационные отчисления.Чтобы рассчитать прибыль или убыток, компания вычтет скорректированную налоговую базу из суммы возмещения поступил в продажу. Что касается изобретателя в примере, его налог основа интеллектуальной собственности зависит от того, была ли она разрешено вычесть или требуется капитализировать относимые затраты созданию интеллектуальной собственности. Эти вопросы рассматриваются подробнее ниже.

Налоговая база в самостоятельно созданной ИС: удержание или Использование заглавных букв?

Налогоплательщик, который создает и использует интеллектуальную собственность в качестве часть прибыльного текущего бизнеса, вероятно, предпочтет вычет затраты, связанные с созданием интеллектуальной собственности потому что это позволяет налогоплательщику получить текущую налоговую выгоду за налоговый год, в течение которого исследования и разработки Затраты на (НИОКР) были оплачены или понесены.I.R.C. § 162 разрешает текущий вычет на все обычные и необходимые расходы уплачены или понесены в течение налогового года при проведении любой торговли или бизнес. Для вычета в соответствии с § 162 коммерческие расходы не должны подпадать под действие каких-либо положений I.R.C. это требует использование заглавных букв, как описано ниже.

I.R.C. § 174 обеспечивает текущий вычет для определенных типов научно-исследовательских и экспериментальных (НИОКР) затрат. Расходы на НИОКР затраты на НИОКР в экспериментальном или лабораторном смысле; это, деятельность, направленная на обнаружение информации, которая устранит неуверенность в развитии или улучшении продукт. 3 Таким образом, например, стоимость создания патентоспособный фармацевтический продукт, включая стоимость получение патента, например гонорары адвокатам, в настоящее время могут быть вычтены согласно § 174. 4 Согласно § 174 налогоплательщик может выбрать (1) в настоящее время вычесть все расходы на НИОКР, произведенные в связь с торговлей или бизнесом налогоплательщика, или (2) амортизировать расходы в течение не менее 60 месяцев начиная с месяца, в котором налогоплательщик впервые осознает выгода от затрат.Для налогоплательщиков, работающих в убыток, например, запуск нового предприятия, отсрочка 60-месячный период амортизации может обеспечить более ценный налог выгода, чем текущий вычет. Кроме того, применяется § 174 шире, чем § 162, потому что он доступен налогоплательщикам которые еще не занимаются торговлей или бизнесом. 5 Как результат, это может быть ценным вычетом для стартапов, которые не могут все же считаться «занимающимся торговлей или бизнесом» в смысле I.R.C. § 162. Однако обратите внимание на § 174 вычет, вероятно, недоступен для налогоплательщика, который инвестирует в Развитие интеллектуальной собственности за счет финансирования расходов на исследования и разработки третьей стороны потому что такие расходы, скорее всего, не будут считаться связанными с торговля или бизнес инвестора.

Согласно TCJA для любого налогового года, начинающегося в 2022 году, I.R.C. § 174 расходов не подлежат вычету, но будут продолжать амортизируемые, как описано выше, и зарубежные расходы на НИОКР (т. е., исследования, проведенные за пределами США, Пуэрто-Рико или любое владение в США) должно быть амортизировано в течение 15-летнего период. 6

Еще одно полезное предложение для стартапов — I.R.C. § 195, что позволяет налогоплательщикам отложить вычет определенных расходов понесенные до того, как бизнес станет активным, и вычесть такие расходы за 15-летний период, начиная с месяца, в котором начинается активный бизнес. Затраты на запуск ограничены расходы, которые подлежали бы вычету, если бы бизнес уже был активная торговля или бизнес.

Если затраты, уплаченные или понесенные налогоплательщиком при создании интеллектуальная собственность в настоящее время подлежит вычету в соответствии с I.R.C., ускоренная налоговая льгота предотвращает расходы часть базы налогоплательщика в интеллектуальной собственности. Следовательно, у налогоплательщика может быть нулевая основа для самостоятельного создания интеллектуальная собственность, если вычесть все затраты. Если I.R.C. требует затрат, уплаченных или понесенных налогоплательщиком при создании интеллектуальной собственности, подлежащей капитализации, капитализированные затраты будет формировать налоговую базу налогоплательщика в самостоятельно созданном интеллектуальная собственность.

Прецедентное право и I.R.C. § 263 требует использования заглавной буквы коммерческие расходы, если эти расходы создадут или увеличат отдельный и отличимый нематериальный актив, или создают или увеличивают будущую выгоду за пределами налогового года, в котором были понесены расходы. Казначейство Правила (Регламенты) в соответствии с § 263 обычно требуют, чтобы суммы, уплаченные за создание или приобретение нематериального актива, должны быть заглавные. 7 Суммы, уплаченные для содействия созданию или приобретение нематериального актива также должно быть заглавные. 8 В Положении перечислены некоторые расходы связанных с нематериальными активами, созданными самостоятельно, которые необходимо капитализировать. Некоторые из наиболее значимых в контексте интеллектуальных собственность — это (1) затраты, понесенные для получения прав от государственное учреждение, например затраты на получение, продление, пересмотр условий, или права на обновление под товарным знаком, фирменным наименованием или авторским правом; а также (2) затраты на защиту или совершенствование права собственности на нематериальный актив, такие как как стоимость урегулирования нарушения патентных прав иск. 9

I.R.C. § 263A требует использования заглавных букв в различных затраты, относящиеся к имуществу, произведенному налогоплательщиком или приобретенному для перепродажи в торговле или бизнесе или деятельности, проводимой для выгода. Для целей § 263A «собственность» — это определено, чтобы включать материальное имущество, которое, казалось бы, исключает интеллектуальная собственность. Однако материальное имущество согласно § 263A включает фильмы, звукозаписи, видеокассеты, книги и т. д. имущество, которое предназначено для производства на материальном носителе и масса распределена в форме, которая существенно не изменилась.Таким образом, например, стоимость написания книги, включая стоимость изготовление рукописи и получение авторских прав или лицензии на проект, должен быть капитализирован в соответствии с § 263A.

В соответствии с TCJA определенная собственность, именуемая «квалифицированной собственность «имеет право на получение временного 100-процентного бонуса вычет по I.R.C. § 168 (k). Термин «квалифицированный свойство «было расширено, чтобы включить» квалифицированный фильм или телепрограммы «, что обычно означает фильм или телепродукция, в которой 75 процентов от общей суммы вознаграждения выплачивается актерам, режиссерам и продюсерам за оказанные услуги в Соединенных Штатах и который соответствует введенным в эксплуатацию требование, т.е., его первоначальный выпуск или трансляция предшествуют 31 декабря 2026 г.

Налоговая база для приобретаемой ИС: как распределить цену покупки среди активов

Налоговой базой налогоплательщика в приобретенном активе обычно является сумма, уплаченная за актив. В сделке на коммерческой основе уплаченная сумма должна соответствовать справедливой рыночной стоимости приобретенного актива. (FMV). В таком случае, если налогоплательщик приобретает единичный актив, основой этого актива будет цена покупки.В случае приобретение нескольких активов, покупатель должен определить FMV каждого актива, как правило, путем оценки активов. Если активы включают торговлю или бизнес, I.R.C. устанавливает правила для распределение покупной цены между активами сделки или бизнес, как описано ниже.

Прямое приобретение активов

Активы бизнеса могут быть приобретены напрямую через приобретение активов или косвенно через приобретение акций, поскольку обсуждается ниже.Хотя более сложный в исполнении, чем запас приобретение, приобретение актива дает преимущество получения Основа FMV в активах, часто называемая «усиленная» база, поскольку налоговая база покупателя повышен до FMV. Усовершенствованная основа максимизирует новые амортизационные отчисления собственника и снижает потенциальную прибыль при последующей продаже активов.

Когда налогоплательщик приобретает нематериальный актив в рамках прямое приобретение активов, составляющих торговлю или бизнес, базы приобретаемых активов определяются по правилам Я.R.C. § 1060, который применяется к любым прямым или косвенным передача группы активов, составляющих торговлю или бизнес в руках покупателя или продавца, а база приобретателя в активах полностью определяется ссылка на уплаченное вознаграждение.

Приобретенные активы делятся на семь классов: именуются в соответствии с Правилами как от класса I до класса VII. Нематериальные активы, такие как интеллектуальная собственность, обычно попадают в класс VI.База распределяется между активами в соответствии с метод, с помощью которого возмещение сначала уменьшается на сумму Активы класса I, и все оставшееся вознаграждение затем распределяется среди активов по возрастанию номера класса в сумме обычно не более FMV активов в каждом классе. Таким образом, после Распределение покупной цены на активы класса I составляет завершено, покупная цена распределяется между активами класса II и степень их соответствующих FMV и так далее, пока баланс покупной цены относится к активам класса VII.

Приобретение акций

При приобретении акций покупатель обычно имеет налоговая база в акциях приобретенной корпорации равна вознаграждение, уплаченное за акции, и переходящий базис в приобрел базовые активы корпорации. Так, например, если вознаграждение, уплаченное налогоплательщиком за приобретение всех акций корпорации превышает совокупные базы активы корпорации (часто называемые «внутренняя база» держателя акций в корпорации), ни покупатель, ни приобретенная корпорация не будут иметь права увеличить базы в активах корпорации.

Невозможность получить повышение базиса на обычном складе приобретение делает приобретение акций менее выгодным, чем приобретение активов приобретения, особенно если в активах корпорации есть желательные налоговые атрибуты, такие как амортизационные отчисления. На с другой стороны, приобретение активов может быть затруднено, потому что некоторые активы, такие как разрешения и лицензии, может быть трудно передать. В условиях особого избирательного режима в I.R.C. § 338, налогоплательщики могут принять решение рассматривать определенные приобретения акций как приобретения активов для цель увеличения базисных активов базовых активов приобретенная корпорация.База распределяется между активами приобретаемой корпорации по правилам, аналогичным правилам описанный выше, в котором основа сначала выделяется одному классу активов и будет по-прежнему распределяться между активами номер класса по возрастанию.

Повышение базиса достигается за счет гипотетической продажи активы целевой корпорации. Есть два типа выборов: Выборы § 338 (g), которые могут быть сделаны корпорацией приобретение другой корпорации и производится по выбору покупатель; или выборы согласно § 338 (h) (10), которые могут быть сделаны корпорация приобретает дочернюю компанию и производится на выбор покупателя и продавца.Под § 338 (g), налоговые затраты на предполагаемую продажу несет покупатель; согласно § 338 (h) (10), налоговые расходы составляют несет продавец и будет отражен в покупке цена.

Затраты на приобретение

Затраты на приобретение нематериального актива, включая многие ИС такие активы, как патенты, авторские права, франшизы, товарные знаки, торговля имена или компьютерное программное обеспечение должны быть написаны с заглавной буквы. 10

Сноски

1 См. I.R.C. Статья 197.

2 Паб. L. No. 115-97, 131 Stat. 2111 (2017).

3 Казначейство. Рег. § 1.174-2 (a) (1).

4 ид.

5 Snow v. Comm’r, 416 U.S. 500 (1974).

6 I.R.C. § 174 (a) (с поправками, внесенными в соответствии с § § TCJA 13206 (а)).

7 Казначейство. Рег. § 1.263 (a) -4 (b) (1).

8 ид. § 1.263 (a) -4 (b) (1) (v).

9 ид. § 1.263 (a) -4 (d) (5), (9).

10 См. Ид. § 1.263 (a) -4 (c) (vii), (viii), (xiv).

Чтобы просмотреть всю статью, нажмите здесь.

Данная статья предназначена для ознакомления с общими сведениями. руководство по предмету. Следует обратиться за консультацией к специалисту. о ваших конкретных обстоятельствах.

Защита от кражи личных данных: как получить IP-адрес IRS

Программа персонального идентификационного номера (IP PIN) для защиты личных данных помогает IRS предотвратить налоговое мошенничество.IP-PIN — это шестизначный номер, который IRS присваивает налогоплательщикам, чтобы предотвратить подачу мошеннических налоговых деклараций с их номером социального страхования (SSN).

Программа IRS IP PIN является добровольной и с 2021 года доступна для всех налогоплательщиков, желающих принять в ней участие. Читайте дальше, чтобы узнать больше о программе IP PIN и о том, как получить PIN IRS.

Как получить IP-PIN для уплаты налогов

IRS отправляет ПИН-коды IP подозреваемым жертвам кражи личных данных через уведомление CP01A, которое отправляется по почте.Ваш IP-PIN находится на странице 1 уведомления в нижней части левого столбца.

Если вам нужен IP-PIN, но IRS не отправил вам его по почте, вы можете принять участие в программе IP PIN Opt-In Program.

Есть три способа получить IP-код IRS:

Используйте инструмент Получите IP PIN на веб-сайте IRS. Этот вариант требует, чтобы вы создали учетную запись на IRS.gov для подтверждения своей личности. Вам понадобится адрес электронной почты, SSN или индивидуальный налоговый идентификационный номер (ITIN), номер финансового счета, связанный с вашим именем, и мобильный телефон или адрес, на который можно отправить код активации.

Запишитесь на лично на прием в IRS . Этот вариант предназначен для людей, которые не могут подтвердить свою личность через веб-сайт IRS. Вам нужно будет принести на прием удостоверение личности с фотографией и другой документ, удостоверяющий личность. IRS пришлет вам IP-PIN по почте в течение трех недель, и вы будете продолжать получать IP-PIN ежегодно.

Файл Форма 15227 . Этот вариант доступен налогоплательщикам со скорректированным валовым доходом 72 000 долларов США или меньше, имеющим SSN или ITIN, а также доступ к телефону.Это даст вам ПИН-код IP для следующего сезона подачи заявок, а не текущего.

Восстановление потерянного IP-PIN: Если вы потеряли свой IP-PIN, вы можете использовать онлайн-инструмент Get an IP PIN для его восстановления. Вы также можете позвонить в IRS по телефону 800-908-4490 для получения помощи, если у вас нет доступа к онлайн-инструменту.

Когда вы будете использовать свой IP-PIN

После того, как IRS назначит ПИН-код IP, он понадобится вам для подачи федеральной налоговой декларации. Если ваш супруг (а) или иждивенец получил ПИН-код IP, вам также придется использовать его (в зависимости от того, как вы подаете).Вы должны ввести свой IP-код на странице 2 формы 1040 справа от подписи.

Если вы подаете налоговую декларацию в электронном виде с помощью налогового программного обеспечения или стороннего составителя, они покажут вам, где следует ввести ваш ПИН-код IP. IRS отклонит ваш возврат, если вы не укажете свой идентификационный номер, и вам придется отправить его по почте. Этот процесс может задержать ваш возврат, поскольку IRS необходимо будет принять меры для подтверждения вашей личности.

Как IP-PIN защищает вас

IP-PIN — это дополнительный уровень защиты от кражи личных данных, который не позволяет кому-либо другому подавать налоговую декларацию с использованием вашего SSN. Использование IP-PIN не может гарантировать безопасность вашего SSN, но если ваш SSN будет украден, вам не придется беспокоиться о том, что ваш возврат налога будет перенаправлен на счет вора.

Часто налогоплательщики не осознают, что кто-то подал налоговую декларацию с использованием их SSN, пока их электронная декларация не будет отклонена или пока они не получат уведомление от IRS, предупреждающее их о подозрительной декларации. В этот момент становится ясно, что их SSN был взломан, и похититель личных данных может совершить все виды финансового мошенничества, например, открыть кредитные карты.

Что делать, если ваш SSN взломан: Посетите IdentityTheft.gov или позвоните по телефону 877-438-4338. Эти ресурсы, находящиеся в ведении Федеральной торговой комиссии, помогут вам в процессе восстановления. Служба кредитного мониторингаможет предупредить вас, как только кто-то обманным путем открывает кредитный счет на ваше имя. Многие финансовые приложения предлагают бесплатный кредитный мониторинг, в том числе приложение LendingTree.

Часто задаваемые вопросы: ваш IP-PIN

Когда я получу свой IP-PIN?

IRS рассылает новые PIN-коды IP каждый год в декабре и январе.Если вы подаете заявку на новый IP-PIN или просите IRS повторно выпустить потерянный IP-PIN, получение его по почте может занять до 21 дня.

Срок действия моего ПИН-кода IP истекает?

IRS ежегодно выдает новые ПИН-коды IP. Вы не можете снова использовать прошлогодний PIN-код IP в налоговой декларации за этот год.

Могу ли я использовать мой IP-PIN в других целях? Код

IP-адрес используется только для подачи федеральной налоговой декларации, форма 1040. PIN-код IP не требуется для подачи измененной налоговой декларации, запроса на продление или подачи заявки на рассрочку.Он не используется ни для каких других целей.

Могу ли я подавать налоговую декларацию без ПИН-кода IP?

Программа IP PIN является добровольной. Если вы не запрашивали PIN-код IP, вы можете продолжать подавать налоговую декларацию без него.

Однако после присвоения ПИН-кода IP вы не сможете подавать в электронном виде свою федеральную налоговую декларацию без него. Если вы подадите бумажную декларацию без указания ПИН-кода IP, обработка займет больше времени.

Как мне подать налоговую декларацию, если я и мой супруг (а) получим ПИН-коды IP?

Если вы и ваш супруг (а) получили ПИН-коды IP, вам обоим нужно будет указать их в своей федеральной налоговой декларации.Обязательно введите правильный IP-код для каждого налогоплательщика и супруга на странице 2 формы 1040.

Чем PIN-код IP отличается от индивидуального идентификационного номера налогоплательщика (ITIN)?

ITIN выдаются людям, которые не имеют права на получение SSN, но должны подать федеральную налоговую декларацию. Вы не можете использовать ITIN вместо ПИН-кода IP и наоборот.

IP 200723 Дезагрегированный налоговый отчет

Эта информация устарела и предоставляется только для справки.

IP 2007 (23) Дезагрегированный налоговый отчетЭту публикацию заменяет IP 2020 (5)

Цель: Для налогоплательщиков, которым требуется сообщать о налоге с продаж и использования в Коннектикуте, определенные розничные торговцы, чьи продажи находятся более чем в одном городе в Коннектикуте, должны дезагрегировать свою налоговую информацию в порядке, установленном комиссаром Департамента налоговых служб (DRS). .В этой публикации объясняется, как дезагрегированная налоговая декларация применяется к розничным торговцам, и определяются требования, установленные законодательством Коннектикута и DRS.

Дата вступления в силу: После выпуска.

Законодательные органы: Conn. Gen. Stat. §12-408d с поправками, внесенными 2004 г. Conn. Pub. Деяния 2, §25 (Майская спец. Сессия).

Определения:

Для целей данной публикации розничный бизнес — это предприятие, классифицируемое как розничная торговля в секторах 44-45 Североамериканской отраслевой классификационной системы (NAICS).

Дезагрегированный налог с продаж — это отдельно указанная сумма налога с продаж, взимаемая розничным продавцом в каждом муниципалитете, в котором находится предприятие.

Заявитель сводной налоговой декларации — это розничный бизнес, который:

- Имеет два или более заведения, для которых требуется разрешение на продажу и использование штата Коннектикут (разрешение продавца);

Получено два или более разрешения продавца; и

Регистрирует одну OS-114 , Налоговую декларацию по продажам и использованию , чтобы сообщить и уплатить любой налог с продаж в DRS.

Подача дезагрегированного налогового отчета: Консолидированные налоговые декларации должны ежегодно подавать дезагрегированный налоговый отчет в DRS, первый такой отчет должен быть сдан 1 октября 2007 г.

Дезагрегированный отчет по налогу с продаж можно подать только в электронном виде через Центр обслуживания налогоплательщиков (ранее Fast-File ). Этот отчет не требует уплаты налогов или платежей. Для получения дополнительной информации о Центре обслуживания налогоплательщиков (TSC) см. Безбумажные методы подачи документов в конце этого заявления.

Этот дезагрегированный отчет по налогу с продаж должен содержать информацию о налогах с продаж и налогах с продаж за каждый квартал финансового года, начинающийся 1 июля и заканчивающийся 30 июня. По каждому муниципалитету, в котором у заявителя консолидированной налоговой декларации есть офис, розничный торговец должен сообщить:

- Валовая выручка от реализации товаров;

- Продажа товаров для перепродажи; и

- Общая сумма уплаченного налога с продаж.

Пример 1 : Розничный торговец имеет коммерческое предприятие в Манчестере и одно в Фармингтоне.DRS выдало розничному продавцу разрешение продавца для каждого местоположения. DRS разрешило розничному продавцу подавать одну форму OS-114 для отчета и уплаты налога с продаж для обоих мест за каждый налоговый период.

В своем Дезагрегированном отчете по налогу с продаж этот розничный торговец будет сообщать с разбивкой по календарным кварталам валовых поступлений от продажи товаров, продаж товаров для перепродажи и налога с продаж, взимаемого в своем филиале в Манчестере и в районе Фармингтона.

Пример 2 : Розничный торговец имеет два коммерческих предприятия в Хартфорде и одно коммерческое предприятие в Уэтерсфилде.Розничному продавцу было выдано разрешение продавца для каждого местоположения. DRS разрешило розничному продавцу заполнить одну форму OS-114 для отчета и уплаты налогов с продаж для всех трех мест за каждый налоговый период.

В своем Дезагрегированном отчете по налогу с продаж этот розничный торговец представит разбивку по календарным кварталам общих валовых поступлений от общих продаж товаров, общих продаж товаров для перепродажи и общих налогов с продаж, собранных в двух местах в Хартфорде. В той же документации розничный торговец будет сообщать в разбивке по календарным кварталам валовую выручку от продажи товаров, продаж товаров для перепродажи и налога с продаж, взимаемого в месте нахождения в Уэтерсфилде.

Дезагрегированный отчет по налогу с продаж не заменяет ежемесячную, ежеквартальную или годовую форму OS-114, поданную консолидированной налоговой службой.

Влияние на другие документы: Нет.

Действие этого документа: Информационная публикация, выпущенная Департаментом налоговых служб (DRS), посвящена часто задаваемым вопросам о текущей позиции, политике или практике, обычно в менее техническом формате вопросов и ответов.

Для получения дополнительной информации: Позвоните в DRS в рабочее время с понедельника по пятницу:

Только пользователи TTY, TDD и текстового телефона могут отправлять запросы в любое время по телефону 860-297-4911.

Формы и публикации: Формы и публикации доступны в любое время по:

ИП 2007 (23)

Налог с продаж и использования

Дезагрегированный налоговый отчет

Выдано: 01.09.07

.