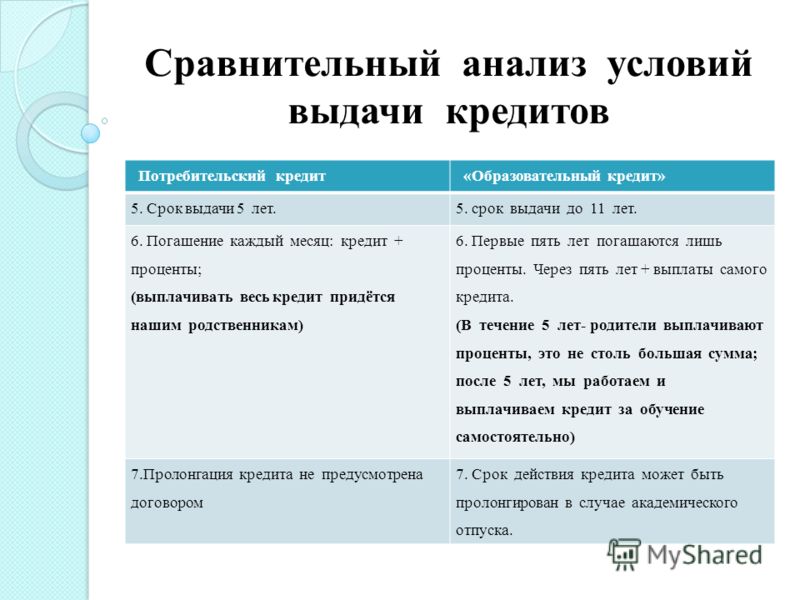

Что такое потребительский кредит? | Банк Русский Стандарт

Что такое потребительский кредит

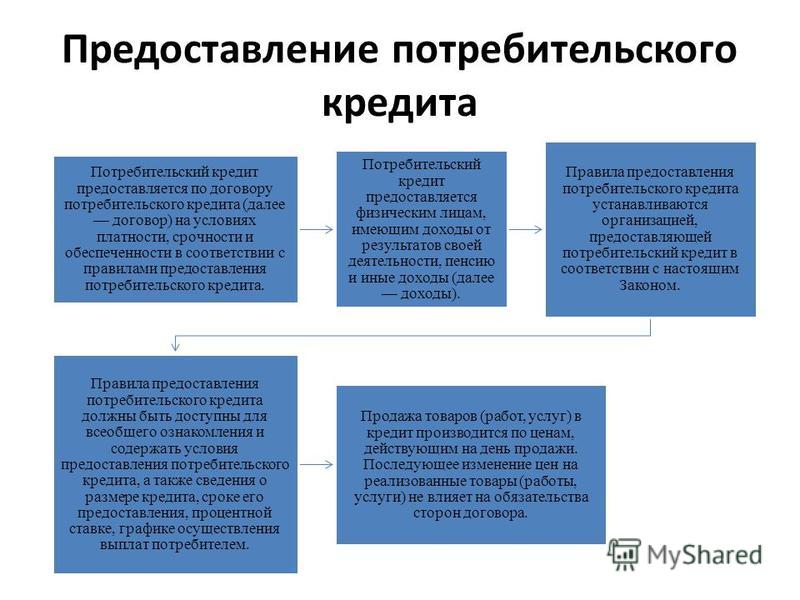

У этого термина есть два распространенных значения: широкое и узкое. В широком смысле потребительский кредит — это любой заем, который выдается частным клиентам на потребительские нужды. К потребительским нуждам относятся покупки, не связанные с бизнесом. Потребительский кредит можно взять на покупку жилья или автомобиля, на ремонт и строительство, на свадьбу и путешествие, а также на мелкие покупки — например, телефон.

Если говорить о потребительском кредите в широком значении, то к этой категории относятся ипотека, автокредиты, а также займы наличными и кредиты в магазинах.

Но в банковской практике автокредиты и ипотеку принято считать отдельными видами кредита, так как они имеют особые условия. То есть в узком смысле потребительский кредит — это две разновидности займов:

- кредиты в магазинах на покупки конкретных товаров;

-

кредиты наличными на любые цели.

Отличия потребительского кредита от ипотеки и автокредита

Чтобы точнее разобраться в вопросе, что такое потребительский кредит, необходимо разобраться, чем этот кредит отличается от ипотеки и автокредита. Главное отличие состоит в условиях кредитования и обязательных требованиях при оформлении.

Для автокредита такими условиями являются:

- обязательный первоначальный взнос от 10%;

- обеспечение в виде залога авто;

- страхование каско на весь срок кредитного договора;

- особые требования к времени эксплуатации, состоянию и пробегу машины;

- сумма займа ограничена стоимостью авто и, возможно, дополнительными расходами на его покупку;

- максимальный срок кредитования — от 5 до 10 лет в зависимости от банка.

Для ипотеки также существуют особые условия:

- обязательный первоначальный взнос не менее 10%;

- залог и страхование недвижимости на весь срок кредитования;

- до выплаты кредита жилье находится в собственности банка;

- сумма кредита ограничена стоимостью квартиры или дома, а также есть возможность включить в нее страховку;

-

максимальный срок кредитования — 30 лет.

Стандартные условия потребительских кредитов:

- первоначальный взнос отсутствует;

- обеспечение обычно отсутствует, но в некоторых случаях может потребоваться залог и (или) поручительство;

- сумма кредита ограничена программой банка и может составлять 500 000 ₽, 1 000 000 ₽, 2 000 000 ₽, очень редко выдаются более крупные суммы.

- максимальный срок кредитования — 5 лет.

Попробуем описать простыми словами, что такое потребительский кредит. Это заем частному лицу, а его главные отличительные особенности – отсутствие первоначального взноса, залога и обязательного страхования.

Оформить кредит

Дополнительные услуги

Страхование заемщиков

Помогает погасить кредит в случае потери работы, постоянной утраты трудоспособности, ухода из жизни.

Выбираю дату платежа

Позволяет выбрать дату погашения кредита при оформлении кредита.

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il позволяют взять кредит и быть в курсе всех изменений по счету.

Потребительский кредит в Банке Русский Стандарт

Онлайн-заявка

Чтобы подать заявку на получение потребительского кредита, достаточно зайти на сайт Банка Русский Стандарт и заполнить простую анкету. Подача заявки занимает не более 15 минут.

Оформление за 1 день

Мы используем автоматизированную систему, которая позволяет нам быстро рассматривать заявки на кредит. Благодаря этому мы готовы выдать деньги уже на следующий день. В случае с кредитом в магазине рассмотрение осуществляется за несколько минут.

Минимум документов

Чтобы получить потребительский кредит в Банке Русский Стандарт, достаточно предъявить паспорт и второй документ, который подтверждает личность заемщика.

Без залогов и поручителей

В Банке Русский Стандарт не требуется обеспечения по кредиту. Это значительно упрощает и ускоряет процедуру оформления.

Это значительно упрощает и ускоряет процедуру оформления.

Индивидуальные ставки

Особые условия предлагаются клиентам с хорошей кредитной историей, а также сотрудникам организаций-партнеров банка.

Оформить кредит

3 шага к получению потребительского кредита наличными

Шаг 1. Сделайте заявку на сайте, по телефону или в ближайшем офисе Банка Русский Стандарт.

Шаг 2. Дождитесь уведомления о решении банка. Мы сообщим о нем по телефону или в смс.

Шаг 3. Приходите в офис банка, подпишите договор и заберите деньги.

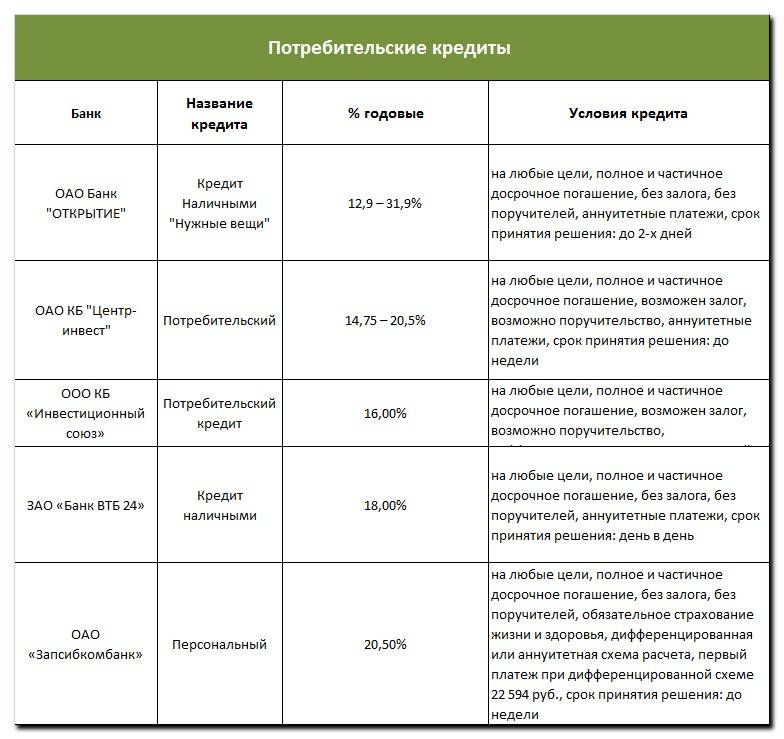

3 программы кредитования в Банке Русский Стандарт

«Кредитная линия»

- Сумма — до 2 000 000 ₽.

- Срок кредитования — до 5 лет.

- Ставка — от 19,9 до 28% годовых.

- Оформление по двум документам без подтверждения дохода.

Сумма 2 000 000 ₽ доступна только работникам компаний, заключивших с Банком Русский Стандарт договор эквайринга и (или) договор об организации безналичных расчетов. Для всех остальных заемщиков максимальная сумма кредита равна 500 000 ₽.

Для всех остальных заемщиков максимальная сумма кредита равна 500 000 ₽.

«Кредит для надежных клиентов»

- Сумма — 500 000 ₽.

- Срок кредитования — 12 месяцев.

- Ставка — 15% годовых.

- При оформлении требуется подтверждение дохода.

Потребительский кредит в магазине

- Сумма — до 300 000 ₽.

- Срок кредитования — до 36 месяцев.

- Ставка назначается в индивидуальном порядке, и ее можно узнать после рассмотрения заявки.

- Оформление по двум документам без подтверждения дохода.

Важная информация

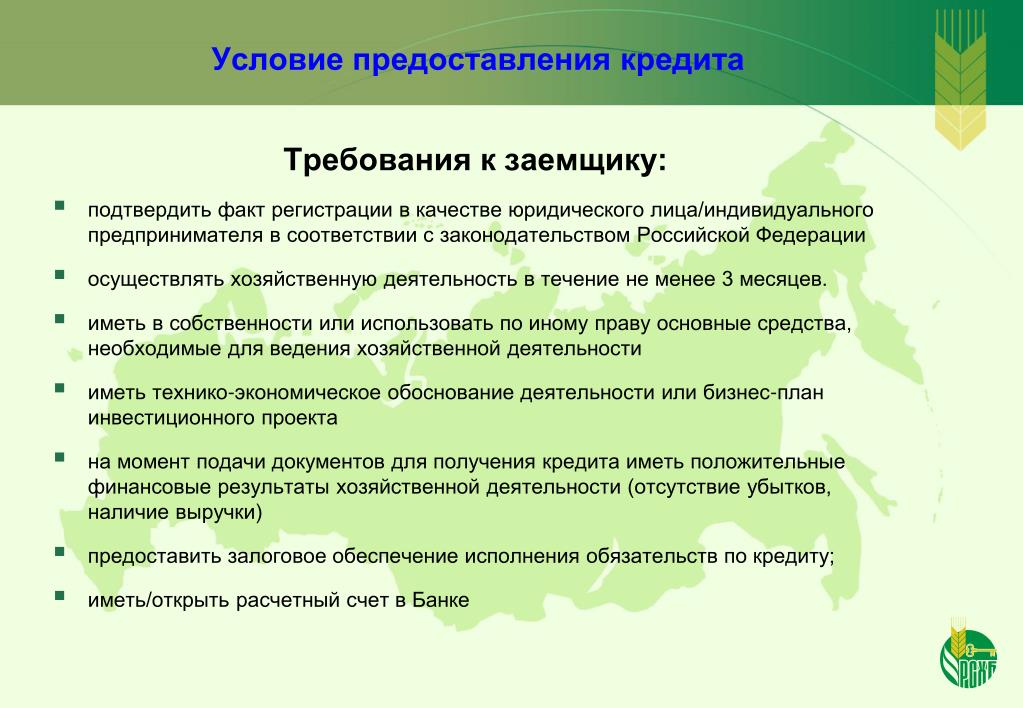

Требования к заемщику

- Российское гражданство.

- Возраст от 23 до 70 лет.

- Постоянный источник дохода.

- Постоянная регистрация в регионе присутствия Банка Русский Стандарт.

-

Отсутствие судимостей.

Документы

Для

- российский паспорт;

- второй документ на выбор: водительское удостоверение, пенсионное удостоверение, СНИЛС или действующий загранпаспорт.

Для «Кредита для надежных клиентов»:

- российский паспорт;

- справка о доходах по форме 2-НДФЛ или сведения о состоянии индивидуального лицевого счета застрахованного лица;

- свидетельство о государственной регистрации права собственности на недвижимость или выписка из Единого государственного реестра недвижимости на имя заемщика.

Чтобы получить дополнительную информацию и (или) лучше разобраться, что значит потребительский кредит, свяжитесь со специалистом Банка Русский Стандарт по телефону 8 800 200-6-200 или напишите в чат на сайте.

Как оформить потребительский кредит

08. 09.2021

09.2021

Потребительский кредит – один из самых популярных способов оплаты товаров и услуг. Возможность купить телевизор большего размера или новый автомобиль без предоплаты и в более доступные рассрочки привлекательна для многих потребителей.

У Сильвии не хватает денег на отпуск, поэтому она решает подать заявку на получение потребительского кредита. Таким образом, она может насладиться отдыхом и погасить кредит в рассрочку.

Что такое потребительский кредит?

Это транзакция, в которой банк соглашается ссудить деньги клиенту, чтобы он мог купить продукт или воспользоваться услугой; Затем клиент возвращает сумму с процентами и в течение определенного срока.

Это многовековая практика. По данным Международной ассоциации залогового и социального кредита, потребительские кредиты впервые появились в конце 15 века в Италии, где крестьяне занимали деньги у францисканцев.

Как и быстрые и льготные кредиты, потребительские кредиты являются персональными.

Чтобы узнать больше об этом типе кредитования, ознакомьтесь с этой статьей (на испанском языке) Tu Futuro Próximo (Ваше ближайшее будущее).

Как подать заявку

Вернуться к Сильвии. Если она в конечном итоге решит подать заявку на получение потребительского кредита, у нее есть два типа кредитора на выбор: ее банк или организация, у которой есть соглашение с туристическим агентством, которое помогает ей найти идеальное место для отдыха.

После одобрения заявки они составят кредитное соглашение, в котором должны быть указаны:

- Основная сумма и процентная ставка

- Даты погашения и сумма , рассчитанная с использованием годовой процентной ставки (годовых) и срока. Чем выше APR, тем дороже кредит.

- Плата за оформление и аннулирование .

- Право отказа и плата за досрочное погашение . Потребители должны заплатить комиссию, если они хотят полностью погасить кредит до прекращения действия соглашения.

Важно не путать ссуды с кредитными средствами. Ссуды представляют собой среднесрочные или долгосрочные сделки, при которых кредитор предоставляет фиксированную сумму. Кредитные линии используются для покрытия краткосрочных потребностей в ликвидности. Хотя у них есть лимит, заемщик может не использовать всю сумму.

Прочтите эту статью Finanzas para Mortales (Финансы для смертных) (на испанском языке), чтобы узнать больше о разнице между займами и кредитными средствами.

Что нужно помнить перед подачей заявки

При подаче заявки на получение потребительского кредита мы должны убедиться, что мы в состоянии выполнить его условия. Мы должны тщательно проанализировать наши финансы, чтобы убедиться, что мы можем взять на себя долг. Это означает смотреть за пределы наших доходов и расходов. Мы также должны предусмотреть непредвиденные расходы, которые могут помешать погашению кредита. Таким образом, выделение суммы для покрытия погашения имеет жизненно важное значение.

Это означает смотреть за пределы наших доходов и расходов. Мы также должны предусмотреть непредвиденные расходы, которые могут помешать погашению кредита. Таким образом, выделение суммы для покрытия погашения имеет жизненно важное значение.

Мы также должны тщательно рассмотреть вопрос о погашении долга. Чем дольше срок, тем больше процентов мы платим. Чтобы избежать этой ловушки, мы должны согласовать запрашиваемую сумму и ключевые условия — например, подходящий срок погашения — с кредитором.

Потребительские кредиты не обеспечены гарантией. Ни одно лицо или компания не будет нести обязательство по оплате, если заемщик не выполнит свои обязательства. По сути, текущие и будущие активы клиентов выступают в качестве залога. Вот почему мы должны быть уверены, что можем себе это позволить.

Вам может понравиться

{{/каждый}} {{/ifCond}} {{/каждый}}УЗНАТЬ БОЛЬШЕ

50-State Survey of Consumer Finance Laws

В рамках инициативы Vision 2020 CSBS созвала Консультативную группу по финтех-индустрии (FIAP), призванную поддержать активизировавшиеся усилия государственных регулирующих органов по взаимодействию с компаниями, предоставляющими финансовые услуги, участвующими в финтех-сфере. FIAP взаимодействовал с Целевой группой CSBS по новым платежам и инновациям и другими государственными регулирующими органами, чтобы определить действенные шаги для улучшения государственного лицензирования, регулирования и недепозитного надзора, а также для поддержки инноваций в сфере финансовых услуг.

FIAP взаимодействовал с Целевой группой CSBS по новым платежам и инновациям и другими государственными регулирующими органами, чтобы определить действенные шаги для улучшения государственного лицензирования, регулирования и недепозитного надзора, а также для поддержки инноваций в сфере финансовых услуг.

Группа выпустила ряд рекомендаций для государственных регулирующих органов, которые следует учитывать при совершенствовании небанковского надзора. Эти рекомендации включали создание этого обзора законов о лицензировании потребительских финансов в 50 штатах для справочного использования регулирующими органами, промышленностью, группами потребителей и другими заинтересованными сторонами.

Информация, представленная в этом обзоре законов о лицензировании потребительского финансирования, проведенном в 50 штатах, позволяет пользователям увидеть сходства и различия между схемами лицензирования во всех 50 штатах и Вашингтоне, округ Колумбия, а также позволяет отрасли, особенно новым участникам, получить четкое представление о соблюдении требований штата. . Кроме того, опрос теперь содержит полный каталог законов штата о ростовщичестве, включая применимые допустимые процентные ставки.

. Кроме того, опрос теперь содержит полный каталог законов штата о ростовщичестве, включая применимые допустимые процентные ставки.

ЗАКОНЫ О ФИНАНСИРОВАНИИ ПОТРЕБИТЕЛЕЙ

Исследование определяет требования штата по лицензированию и кредитованию для «потребительских кредитов», однако они могут быть определены законами штата (обратите внимание, что в исследование не включены лицензии на день выплаты жалованья, кредитование титула и другие более целевые типы лицензий). . Обзор государственного законодательства включает в себя информацию о том, какая коммерческая деятельность требует лицензии на потребительский кредит и применим ли закон к коммерческому кредитованию, а также отмечает основные лицензионные требования, установленные законом условия кредита и ограничения на комиссии и сборы.

ЗАКОНЫ ГОСУДАРСТВА О Ростовщичестве

Законные процентные ставки могут зависеть от кредитора, заемщика, суммы кредита и предмета сделки.