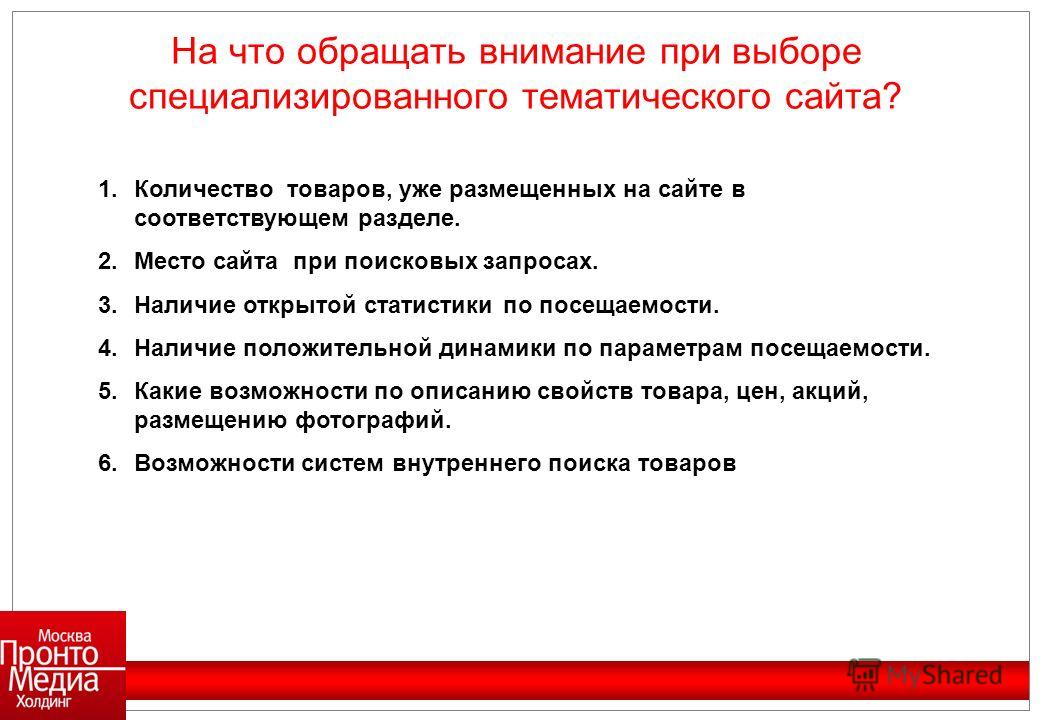

На что стоит обращать внимание при заключении кредитного договора

Фраза «Ах, обмануть меня не трудно!.. Я сам обманываться рад!» может стать девизом большинства заемщиков, заключающих кредитные договоры с банком. Подписывая, не читая, бумаги, не задавая вопросов, со временем мы удивляемся высокой стоимости своего кредита и неправомерным, на наш взгляд, требованиям финансистов. На все вопросы менеджеры банка отвечают, что данные условия оговорены в договоре и показывают подписанные бумаги. Для того чтобы не попасть в неприятную ситуацию, необходимо внимательно читать кредитный договор. Об основных моментах, на которые следует обратить внимание, мы расскажем в данной статье.

Кредитным договором называется соглашение между кредитором (банком) и заемщиком. Правоотношения, возникающие в результате оформления кредитного договора, регламентируются параграфом 2 главы 42 Гражданского кодекса (ГК РФ). Само понятие кредитного договора описывается в статье 819 ГК РФ, его форма – в статье 820, порядок отказа от предоставления и получения – в статье 821.

Как правило, в структуру кредитного договора включены:

- Преамбула: наименования сторон договора.

- Предмет договора: вид кредита, цели кредитования, сумма, сроки кредитования.

- Условия предоставления кредита: порядок выдачи заемщику средств, перечень документов, предоставленных банку заемщиком (также указываются открытые в банке счета, которые будут задействованы в процессе выдачи средств).

- Порядок пользования кредитом и его возврата (описываются условия погашения займа, в том числе – и досрочного). В обязательном порядке указывается размер процентной ставки и порядок начисления процентов. Указывается тип погашения – аннуитетным способом или дифференцированными платежами. В данном разделе должна быть указана эффективная ставка по кредиту: она отражает реальный размер переплаты заемщика по кредиту с учетом всех комиссий и платежей.

Здесь же банк может указать размеры штрафов и пени, которые взимаются с заемщиков в случае нарушения условий кредитования.

Здесь же банк может указать размеры штрафов и пени, которые взимаются с заемщиков в случае нарушения условий кредитования. - Способы обеспечения возвратности кредита. Указываются номера договоров поручительства и залога, описывается кратко суть данных документов (приводятся паспортные данные поручителей, кратко описывается предмет залога и его стоимость). Более подробно вопросы поручительства рассмотрены в статье «Поручительство по кредиту – в чем выгода для заемщика и какова ответственность поручителя».

- Права и обязанности сторон договора. Обычно в этом разделе банк указывает, в каком случае он может досрочно потребовать вернуть ссуду, или прописывает возможность уступки своих прав кредитора другой организации (в т.ч. и без предупреждения заемщика). К правам заемщика относится получение ссуды в полном объеме и в срок, указанный в договоре; к обязанностям — своевременное погашение ссуды и выполнение прочих условий (предоставление имущества для осмотра, предоставление справок о доходах для ежегодной переоценки финансового состояния, предоставление страховых полисов и т.

- Ответственность сторон. Если штрафы и пени не были указаны ранее, они указываются в этом разделе. Также указываются обстоятельства, при наступлении которых с заемщика и кредитора снимается ответственность за неисполнение или несвоевременное исполнение своих обязательств (форс-мажор).

- Юридические адреса сторон, реквизиты, заключительные положения.

Здесь же банк может указать размеры штрафов и пени, которые взимаются с заемщиков в случае нарушения условий кредитования.

Здесь же банк может указать размеры штрафов и пени, которые взимаются с заемщиков в случае нарушения условий кредитования.

Естественно, это лишь шаблон. У каждого банка может быть своя форма договора, но, несмотря на это, заемщик должен знать, что есть пункты и нормы договора, к которым необходимо относится особенно внимательно. О них – далее.

В первую очередь изучите условия начисления процентов. И по кредиту наличными, и по займу с обеспечением проценты должны начислять не со дня подписания договора, а с момента фактической выдачи заемщику средств (получения их в кассе, перевода на счет контрагента, перечисления на текущий счет).

Обратите внимание на полную стоимость кредита (эффективную процентную ставку). Согласно закону, они должны быть указаны в кредитном договоре: если их нет, не подписывайте документ и попросите внести данные пункты в договор. Также сверьте тип графика погашения, который указан в договоре (аннуитетный или дифференцированный) с тем, который распечатывается в качестве приложения к договору. Для лучшего понимания вопроса рекомендуем ознакомиться с порядком расчета процентов и графика платежей по кредиту.

При несвоевременной оплате долга банк имеет право применять не только штрафные санкции, но и списывать средства со всех счетов, открытых заемщиком в данной кредитной организации, но только если это прописано в договоре. Также в большинстве договоров указывается, что банк имеет право на имущественную собственность заемщика в случае отказа последнего от выполнения взятых на себя обязательств.

Рекомендуем обратить внимание на условия досрочного погашения договора: в этом случае банкам законодательно запрещено взимать штрафы или применять любые другие санкции. Заемщик имеет право осуществить досрочное погашение ссуды частично или в полном объеме в любое удобное ему время (иногда указывается требование заранее предупредить об этом банк).

Заемщик имеет право осуществить досрочное погашение ссуды частично или в полном объеме в любое удобное ему время (иногда указывается требование заранее предупредить об этом банк).

Помимо перечисленных выше пунктов, есть еще несколько, которые вызывают у заемщиков опасения: возможность повышения ставки по кредиту и требование вернуть долг досрочно. Более детально рассмотрим, каким образом эти права кредитора отражаются в кредитном договоре.

Пункт 1 ст. 450 ГК РФ предусматривает возможность прописывать в кредитном договоре следующее условие: «В случае изменения ЦБ РФ ставки рефинансирования банк в одностороннем порядке имеет право увеличивать размер процентной ставки за пользование заемными средствами». К сожалению, эта норма легитимна, и при оформлении кредита данный риск должен быть учтен заемщиками. Обратите внимание, в одностороннем порядке банк может повысить ставки, письменно предупредив вас об этом за несколько дней (обычно от 14 до 30), или же ему потребуется подписывать с вами дополнительное соглашение к кредитному договору (второй вариант предпочтительнее).

Также следует быть готовыми к тому, что в определенных случаях банк может потребовать досрочно вернуть ссуду (ч. 1 ст. 450 ГК РФ). Так, ст. 811, 813, 814 и 821 ГК РФ указывают, что при ненадлежащем исполнении взятых на себя обязательств заемщиком, при утере обеспечения, снижения оценочной стоимости предмета залога, нецелевом использовании средств, выданных по программе целевого кредитования, банк вправе настаивать на досрочном погашении займа и начисленных процентов. Будьте внимательны: формулировка «…вернуть сумму кредита и причитающиеся проценты…» предполагает, что вы должны вернуть проценты за весь срок, на который был рассчитан кредитный график, а не только за фактическое время пользования кредитом.

Подводя итог, отметим, что к подписанию кредитного договора следует относиться крайне серьезно. Внимательно изучив документ, вы застрахуете себя от неприятных сюрпризов и лишних трат в будущем: если какой-то пункт вам не до конца ясен, лучше попросить менеджера разъяснить его – тогда вы будете уверены, что не покупаете «кота в мешке».

Дополнительную информацию по данному вопросу можно получить в Памятке заемщика по потребительскому кредиту являющейся приложением к письму ЦБР от 5 мая 2008 г. №52-Т.

куда смотреть, чтобы не остаться без штанов

Злободневное

«Подпишите здесь, где галочка» – говорит сотрудник банка, подавая листы бумаги. Читать договор времени нет, да и глаза напрягать не хочется. Послушно выводите подпись, забираете экземпляр себе. Знакомо? А теперь давайте разберёмся, на что обязательно нужно обратить внимание, прежде чем поставить подпись на договоре.

21.05.18

512

Поделиться

Договор: что в нём

Банк разрабатывает договор с учетом своих потребностей, поэтому универсального варианта не существует. В документе будет написано, кто является сторонами сделки, название кредитного продукта (потребительский кредит, ипотека, кредитная карта). Не обойдется без расписывания прав и обязанностей, условий погашения кредита и ответственности сторон. Договор составляется не просто так, а в соответствии с ГК РФ.

Не обойдется без расписывания прав и обязанностей, условий погашения кредита и ответственности сторон. Договор составляется не просто так, а в соответствии с ГК РФ.

О процентах

Озвученные в рекламе 12% годовых (здесь может быть любая цифра) на практике превращаются в большую процентную ставку. Минимальный процент гарантируется идеальному заёмщику по версии банка, а живые люди обычно обременены недостатками.

Абсолют банк предлагает получить кредит наличными под 17,9% годовых. Ставка действует для зарплатных клиентов, желающих купить полис страхования жизни. Если клиент не относится к льготной категории и отказывается от страховки – ставка составит уже 20,5%. А если вас угораздило зарабатывать на жизнь предпринимательством – прибавляйте еще 2%.

Другой пример: кредит под залог недвижимости в Сбербанке. «Стартовая» ставка – 12%. Но она увеличивается на 0,5%, если вы не обладатель зарплатной карты. Еще 1% добавляется при отказе застраховать жизнь. Эти изменения лучше учесть до подписания договора. Похожая ситуация наблюдается по всем потребительским кредитам Сбербанка.

Похожая ситуация наблюдается по всем потребительским кредитам Сбербанка.

Обратите внимание на полную стоимость кредита (ПСК) – это реальная цена ссуды со всеми комиссиями. Банки обязаны прописывать величину ПСК крупным шрифтом на первой странице договора.

Другой важный параметр – штраф за просрочку. По потребительским займам сумма пени не может превышать 20% годовых, если в период неоплаты проценты начисляются. Или 0,1% от суммы просроченного долга, если банк проценты в этот период не начисляет (ст. 5 п.21 закона «О потребительском кредите»). Внимательно прочитайте в договоре, с какого момента начинаются санкции. Банк может простить первые 3 дня, например.

Как отдать деньги раньше срока

Досрочное погашение ни одним банком уже не карается. Если в вашем договоре прописан штраф за подобную инициативу, знайте – банк не прав. А вот предупредить кредитора о своих намерениях заранее все-таки стоит.

Договором может предусматриваться досрочный возврат всей суммы или части только в день очередного платежа (ст. 11 п. 5 Закона «О потребительском кредите»). Если кредит целевой, без уведомления банка можно вернуть всю сумму в течение 30 дней с даты получения денег. Любой кредит возвращается банку без предупреждения в течение первых двух недель.

11 п. 5 Закона «О потребительском кредите»). Если кредит целевой, без уведомления банка можно вернуть всю сумму в течение 30 дней с даты получения денег. Любой кредит возвращается банку без предупреждения в течение первых двух недель.

Банк увеличит ставку, если

Одностороннее изменение условий договора запрещено. Закон «О потребительском кредите» приветствует только те инициативы, которые облегчают жизнь заемщика. Допускается уменьшение ставки, процента штрафа, или вовсе отказ в получении пени.

Законным основанием для увеличения ставки служит невыполнение заёмщиком условий договора. Например:

- Клиент получил целевой кредит на покупку жилья, а спустил всё на поездку в Макао.

- Обязался ежегодно страховать автомобиль, но через год передумал.

- При оформлении кредита оформил полис страхования жизни, а потом отказался от услуги.

В некоторых случаях при просрочках закон предусматривает право кредитора потребовать вернуть сумму кредита с процентами досрочно.

Дайте банку гарантию

Наличие имущества, которое становится залогом, поможет снизить ставку по кредиту. Внимательно прочитайте условия, при которых собственность перейдёт в руки банка. Кредитор задумается о продаже имущества, когда просрочка превысит месяц, и требования оплаты будут игнорироваться. Особенно актуально это для ипотеки. Обидно платить 5 лет, а потом расстаться с квартирой. А деньги никто возвращать не будет. К получению ипотеки в целом стоит подходить осознанно.

Если вы предоставили залог, возникает обременение. Жильё или машину нельзя продать, подарить или обменять. В редких случаях с согласия банка залоговую квартиру реализуют. Проще избежать проблем и сохранить имущество, вовремя перечисляя платеж.

Кругом обман

Ваша цель – получить деньги. Цель банковского сотрудника – продать дополнительный продукт. Менеджер будет настаивать и тактично намекнёт, что без сопутствующих услуг кредит не одобрят.

Отзывы о работе банков полны жалобами клиентов. В одном из отделений Россельхозбанка клиенту отказывают в потребительском кредите, если нет заявки на выдачу кредитки.

В одном из отделений Россельхозбанка клиенту отказывают в потребительском кредите, если нет заявки на выдачу кредитки.

Сотрудники банка могут навязать и дебетовый пластик, мотивируя удобством внесения платежей. А карту еще можно и застраховать от потери, мошенников и цунами. Продать ИСЖ, включив сумму в основной долг по кредиту – высший банковский пилотаж. При этом сотрудники сами оказываются в неудобной ситуации, но по-другому нельзя. У них план.

Кредит – эффективный способ решения проблем с финансами, если научиться им пользоваться. Никому не удастся обмануть клиента, который знает свои права. Внимательное чтение кредитного договора экономит время, деньги и нервы. А незнание не освобождает от ответственности.

- Договор: что в нём

- О процентах

- Как отдать деньги раньше срока

- Банк увеличит ставку, если

- Дайте банку гарантию

- Кругом обман

Читайте также

7 вещей, на которые нужно обращать внимание при получении потребительского кредита

Девушка сидит дома за кухонным столом и проверяет счета за домашнее хозяйство. Работа с долгом. … [+] Бытовые счета за коммунальные услуги не позволяют британскому домовладельцу позволить себе это. Трудности с оплатой счетов за газ и электричество являются обычным явлением, поскольку экономический спад заставляет личные финансы чувствовать себя в затруднительном положении. Лондон, Великобритания. (Фото In Pictures Ltd./Corbis через Getty Images)

Работа с долгом. … [+] Бытовые счета за коммунальные услуги не позволяют британскому домовладельцу позволить себе это. Трудности с оплатой счетов за газ и электричество являются обычным явлением, поскольку экономический спад заставляет личные финансы чувствовать себя в затруднительном положении. Лондон, Великобритания. (Фото In Pictures Ltd./Corbis через Getty Images)

Знаете ли вы, что 22% взрослых американцев имеют личный кредит? Лично мне эта цифра кажется низкой, учитывая преимущества, которые могут предоставить личные кредиты.

«Личный кредит может помочь со многими возникающими потребностями», — сказал Мэтт Латтман, директор по маркетингу, персональные кредиты в Discover Financial ServicesDFS.

. «Многие из наших клиентов приходят к нам, чтобы снизить ежемесячный платеж, быстрее погасить долг или упростить свои платежи, а также оценить предсказуемость ежемесячных платежей с фиксированной датой окончания, которая предоставляется вместе с личным кредитом».

Вы также можете «проверить свою ставку без какого-либо влияния на свой кредитный рейтинг и посмотреть, как ваши платежи будут сравниваться с тем, где вы находитесь сегодня», — добавил он.

Кроме того, такие торговые площадки, как LendingTreeTREE и UpstartUPST упростили, чем когда-либо, применение и право на гибкие варианты кредита. Существуют также альтернативные методы финансирования больших расходов, таких как ремонт дома и свадьбы, с онлайн-кредиторами, такими как LightStream и Discover Personal Loans. На самом деле, согласно Finder, онлайн-кредиторы резко выросли в прошлом году: в этом году на 55,87% больше людей решили брать деньги онлайн по сравнению с прошлым годом. И, чтобы выжить в закрытых отделениях, традиционные банки начали добавлять платформы онлайн-кредитования на свои веб-сайты и в приложения.

Несмотря на преимущества личных займов и простоту доступа, рекомендуется проявлять должную осмотрительность при сравнении личных займов. В частности, вы должны обратить внимание на следующие семь функций.

1. Минимальная сумма кредита.

Сумма личного кредита обычно составляет от 1000 до 3500 долларов США. Но это зависит от конкретного кредитора. Как правило, крупнейшие кредиторы не опускаются ниже тысячи долларов. Есть даже некоторые кредиторы, которые предоставляют минимальную сумму кредита в размере 5000 долларов США, если не больше.

БОЛЬШЕ ОТ FORFORBES ADVISOR

Если вам нужна ссуда меньшего размера, например, на сумму менее 1000 долларов США, возможно, вам лучше одолжить деньги у друга или члена семьи. Если это не вариант, посетите местный банк или кредитный союз. Или, если это не чрезвычайная ситуация, вы можете просто сэкономить дополнительные деньги.

2. Процентная ставка и годовых.

Вы будете платить процентную ставку в зависимости от суммы займа. И эта ставка определяет, сколько ваш общий кредит будет стоить вам в конце. Личные кредиты обычно имеют процентные ставки в диапазоне от 10% до 28%. Однако это может варьироваться в зависимости от таких факторов, как инфляция и текущий спрос на кредит.

В дополнение к процентной ставке ваше кредитное предложение может также содержать годовую процентную ставку или годовые процентные ставки. Годовая процентная ставка включает процентную ставку плюс комиссию за кредит. Таким образом, это может дать вам более четкое представление о реальной стоимости кредита.

Кроме того, APR могут сильно различаться в зависимости от вашего кредитного рейтинга. Процентные ставки по личным кредитам обычно составляют от 9% до 13% для людей с отличной кредитной историей, которая определяется как оценка от 720 до 850 в кредитном отчете FICO, отмечает ValuePenquin. Многие из этих клиентов могут даже претендовать на более низкие процентные ставки.

Как правило, годовые процентные ставки по личным кредитам приближаются или превышают 30,00% для лиц со средним или плохим кредитом. Если ваш кредитный рейтинг ниже 580 или у вас нет кредитной истории, вы не имеете права на получение обычного кредита.

Также важно обратить внимание на тип процента: фиксированный или переменный? Фиксированные ставки будут оставаться постоянными в течение всего срока кредита, в то время как процентная ставка по плавающему кредиту может со временем колебаться, возможно, увеличиваясь.

Бонусный совет: Возможно, вы сможете получать скидки, если вы уже являетесь клиентом или настроили автоматические платежи.

3. Сборы.

Практически любое кредитное предложение включает комиссию, которая со временем может увеличиться. Прежде чем подписывать любое кредитное предложение, убедитесь, что кредитор не взимает комиссию. Ниже перечислены некоторые сборы, на которые следует обратить внимание.

- Плата за создание . Кредиторы могут взимать с вас первоначальную плату за обработку вашего кредита. Комиссия за выдачу может варьироваться от 1% до 8% от суммы кредита и обычно вычитается из суммы, которую вы получаете. Например, вы получите $4,950 по личному кредиту в размере 5000 долларов, если комиссия за выдачу составляет 1%.

- Штраф за предоплату. Досрочное погашение кредита может повлечь за собой штрафы за досрочное погашение со стороны вашего кредитора. Вы должны знать об этом, если планируете погасить кредит досрочно или ожидаете непредвиденных денежных поступлений, таких как наследство.

- Плата за просрочку платежа. Проверьте, взимает ли ваш кредитор плату за просрочку платежа, если у вас возникли проблемы со своевременным платежом.

- Плата за недостаточное количество средств. Вам также следует выяснить, будет ли с вас взиматься комиссия за недостаточное количество средств, если у вас недостаточно денег для покрытия платежа по кредиту.

Плата действительно может накапливаться и вызывать ненужный стресс. Обязательно узнайте, какие сборы вы собираетесь платить, прежде чем начать.

4. Обеспечение.

Тот факт, что личный кредит является необеспеченным, является одним из наиболее значительных преимуществ. Другими словами, вам не нужно вносить залог для обеспечения кредита. Автомобильный кредит, например, обеспечивается автомобилем, а ипотечные кредиты — вашим домом.

Поскольку нет необходимости в получении залога для личного кредита, процесс становится быстрее и эффективнее.

5. Гибкость условий кредита.

Размер ежемесячного платежа зависит от продолжительности периода погашения кредита. Таким образом, более длительные сроки погашения обычно означают более низкие ежемесячные платежи. С другой стороны, вы будете платить больше процентов в долгосрочной перспективе.

Чтобы снизить процентные ставки, выберите график погашения, который позволит вам делать ежемесячные платежи по доступной цене. Большинство кредитных компаний требуют, чтобы ежемесячные платежи выплачивались в течение 30 дней с момента получения кредита. И сроки погашения обычно варьируются от шести месяцев до семи лет.

В ваших же интересах спросить у кредитора, что произойдет, если вы столкнетесь с финансовыми трудностями, например, потеряете работу. Если это приведет к тому, что вы пропустите платеж или, возможно, несколько платежей, предложит ли кредитор гибкие варианты, такие как продление кредита или отсрочка платежей?

6. Доступ к средствам.

Некоторые кредиторы, предоставляющие личные кредиты, доставляют средства в электронном виде в тот же день, когда вы получаете одобрение. Другим кредиторам требуется до 10 рабочих дней. Если для вашей ситуации важен быстрый доступ к деньгам, обязательно выбирайте кредиторов с быстрой доставкой.

Другим кредиторам требуется до 10 рабочих дней. Если для вашей ситуации важен быстрый доступ к деньгам, обязательно выбирайте кредиторов с быстрой доставкой.

Если вы хотите, чтобы все прошло как можно быстрее, соберите важные документы, такие как W-2, платежные квитанции и подтверждение адреса, прежде чем подавать заявление.

7. Опыт работы с клиентами.

Ищите компанию, которая относится к вам с особым вниманием. Это позволяет легко и быстро подать онлайн-заявку, а если у вас есть какие-либо вопросы, вы можете легко ответить на них по телефону 7 дней в неделю.

В дополнение к отличному обслуживанию клиентов вы также можете работать с кредитором, который разрешает автоплатеж или управление кредитом через свой веб-сайт или приложение. И всегда перепроверяйте, нет ли жалоб на веб-сайтах Better Business Bureau или Consumer Financial Protection Bureau.

Пошаговый контрольный список для получения личного кредита

В этой статье:

- Подготовьтесь подать заявку на личный кредит

- Решите, где подать заявку на личный кредит

- Подать заявку на личный кредит

- Обзор Предложения и принятие кредита

- Знайте, как личный кредит влияет на ваш кредитный рейтинг

Если вам нужно консолидировать задолженность по кредитной карте, покрыть непредвиденные медицинские счета или оплатить личные события, такие как свадьба, личный кредит может помочь. Потребительские кредиты — это тип кредита в рассрочку, то есть вы берете взаймы фиксированную сумму и выплачиваете ее в течение определенного времени фиксированными ежемесячными платежами. Как правило, они не обеспечены, поэтому не требуют залога и могут использоваться практически для любых целей.

Потребительские кредиты — это тип кредита в рассрочку, то есть вы берете взаймы фиксированную сумму и выплачиваете ее в течение определенного времени фиксированными ежемесячными платежами. Как правило, они не обеспечены, поэтому не требуют залога и могут использоваться практически для любых целей.

Следуйте инструкциям в этом контрольном списке, чтобы подготовиться к подаче заявки на личный кредит, выбрать подходящего кредитора и получить одобрение, чтобы вы могли получить необходимые деньги.

Будьте готовы подать заявку на получение личного кредита

- Просмотрите свой кредитный отчет. Отрицательные отметки, такие как банкротство, инкассаторские счета и просроченные платежи, могут затруднить получение личного кредита. Если вы считаете, что какая-либо информация в вашем кредитном отчете неверна, обсудите ее с соответствующим бюро кредитных историй. Даже удаление одного ошибочно сообщенного просроченного платежа может улучшить вашу оценку.

- Оцените свой DTI. Отношение вашего долга к доходу (DTI) измеряет, сколько у вас долга по отношению к вашему доходу. Чем ниже ваш DTI, тем привлекательнее вы для кредиторов.

- Чтобы рассчитать свой DTI, разделите общую ежемесячную задолженность (кредитные карты, ипотека, автокредит, студенческий кредит и т. д.) на свой валовой ежемесячный доход до вычета налогов и удержаний.

- Кредиторы предпочитают DTI 36% или меньше, но могут одобрить заемщиков с более высокими коэффициентами. Если ваш DTI слишком высок, погасите часть своего долга, прежде чем подавать заявку на личный кредит.

- Узнайте процентные ставки по личным кредитам. Проценты, которые вы будете платить по личному кредиту, выражены в виде APR (годовая процентная ставка) и включают сборы и другие расходы. Кредиторы обычно публикуют свои текущие APR в виде диапазона, например, 5,99% — 18,25%.

- Оцените свои ежемесячные платежи по кредиту. Кредитный калькулятор поможет вам рассчитать ежемесячные платежи, а также общую сумму процентов, которую вы будете платить в течение срока действия кредита.

Персональный кредитный калькулятор

- Решите, какой размер платежа по кредиту вы можете себе позволить. Проверьте свой бюджет, чтобы узнать, сколько вы можете позволить себе платить каждый месяц.

- Вы можете уменьшить ежемесячные платежи, взяв кредит на более длительный срок, но со временем вы будете платить больше процентов.

- Вы сэкономите на процентах, взяв кредит на самый короткий срок с платежами, которые вы можете себе позволить.

Решите, где подать заявку на получение личного кредита

Подать заявление на получение личного кредита

В большинстве случаев вы можете подать заявку на потребительский кредит онлайн.

- Будьте готовы предоставить базовую идентификационную информацию :

- Название

- Дата рождения

- Адрес

- Номер телефона

- Адрес электронной почты

- СООБЩЕНИЯ НОМЕР

- Следующий социальный страх

- .

70044 7. Также на 2

- .

- Желаемая сумма кредита, срок и цель. Некоторые кредиторы взимают комиссию за выдачу кредита, которая может быть включена в ваш кредит или вычтена из суммы кредита. Учитывайте это при оформлении кредита.

- Водительское удостоверение или другое удостоверение личности

- Имя и контактная информация работодателя

- Общий месячный доход и источники дохода

- Ежемесячный платеж по аренде/ипотеке

- Общий ежемесячный платеж по долгу

- 777777777777 7.

- Последние платежные квитанции или формы W-2

- Последние налоговые декларации

- Последние выписки из банковского счета

- Подтверждение места жительства, например счет за коммунальные услуги

- Удостоверение личности

- Карта социального обеспечения

Просмотр предложений и принятие кредита

- Решите, принять или отклонить предложение. Если вам одобрили несколько кредитов, сравните условия, чтобы найти лучший.

- Примите предложение, которое вы хотите, и получите свои деньги.

- Вы можете получить чек, наличные деньги или прямой перевод на свой банковский счет.

- Для кредита консолидации долга кредитор может отправить деньги непосредственно вашим кредиторам.

- Платите по кредиту.

- Обратите внимание на дату платежа (обычно в течение 30 дней после одобрения кредита).

- Настройте автоматические платежи и убедитесь, что на вашем банковском счете всегда достаточно средств для оплаты платежа.

- Включите оплату в свой бюджет.

- Использовать кредит по назначению.

- Если вы получили ссуду консолидации долга, составьте бюджет, чтобы не накапливать новые долги.

Знайте, как личный кредит влияет на ваш кредитный рейтинг

Своевременное и полное погашение кредита до тех пор, пока он не будет погашен, может улучшить ваш кредитный рейтинг. Однако отсутствие платежа, просрочка платежа или невыплата кредита могут снизить ваш кредитный рейтинг. Другие способы, которыми личный кредит может повлиять на ваш кредитный рейтинг:

- Кредитный микс : Если у вас в настоящее время нет кредита в рассрочку, личный кредит увеличит количество типов кредитов, которыми вы управляете, и может улучшить ваш кредитный рейтинг.

- Использование кредита : Выплата долга по кредитной карте с помощью личного кредита может снизить коэффициент использования вашего кредита, что может улучшить ваш кредитный рейтинг.

- Кредитная история : Если вы пытаетесь создать кредитную историю, не выплачивайте кредит досрочно. Это приведет к закрытию учетной записи в вашем кредитном отчете, что может снизить ваш кредитный рейтинг.

Попробуйте бесплатно отслеживать свой кредит через Experian, чтобы увидеть, как ваш кредит повлияет на ваш кредит в будущем.

Узнайте больше о личных кредитах

- Как получить небольшой кредит

Есть много способов получить небольшой кредит.