Как правильно копить деньги: 5 вариантов, которые помогут разбогатеть :: Новости :: РБК Инвестиции

Копить бывает сложно, ведь приходится на время отказаться от привычных расходов. Но, начав с небольших накоплений, в будущем можно получить приличную сумму. Рассказываем, какие приемы нужно знать

Фото: Ratanapon Srisuneton / Shutterstock

Мы уже давали некоторые советы по тому, как копить деньги. Вы можете регулярно откладывать фиксированный процент с дохода на отдельный счет или настроить автоматические отчисления на вклад, с которого нельзя снять средства до его закрытия, использовать кешбэк по максимуму, обдумывать крупные покупки в течение 30 дней. И конечно же, считайте свои доходы и расходы, ставьте себе цель, на что хотите накопить и в какие сроки.

Вы можете регулярно откладывать фиксированный процент с дохода на отдельный счет или настроить автоматические отчисления на вклад, с которого нельзя снять средства до его закрытия, использовать кешбэк по максимуму, обдумывать крупные покупки в течение 30 дней. И конечно же, считайте свои доходы и расходы, ставьте себе цель, на что хотите накопить и в какие сроки.

Однако не забывайте, что сейчас ситуация с процентами по депозитам очень печальная, и с 1 января 2021 года введут новый налог с полученных процентных доходов по вкладам — 13%.

Эмоции влияют на способность копитьТем не менее людям плохо удается сберегать деньги, так как они эмоционально воспринимают накопления как потерю — им приходится урезать расходы на сумму, которую они отложили, а ведь никто не любит терять и ограничивать себя. Так считает исследователь поведенческих финансов Шломо Бенарци. Рассмотрим его подход к сбережениям.

Поведенческие финансы — это направление финансового менеджмента, которое изучает ошибки людей в обращении с деньгами, поведение инвесторов в условиях неопределенности и рисков.

«Мы знаем, что нам нужно делать сбережения. Мы знаем, что мы будем это делать в следующем году, но сегодня мы пойдем и все потратим», — сказал он на выступлении TED Talks.

Кроме того, если людям нужно прилагать для этого дополнительные усилия, то они, скорее всего, будут откладывать накопления на потом, отметил Бенарци. Например, в Германии, чтобы стать донором органов, нужно поставить галочку в документах. По словам экономиста, очень мало людей это делают.

В Австрии же другая ситуация. Там предлагают поставить галочку, если человек не хочет быть донором. И люди также ленятся ставить галочку, поэтому доноров, наоборот, больше. «Ничегонеделание очень распространено», — сказал он.

Фото: Jan Antonin Kolar / Unsplash

В связи с этими проблемами Бенарци вместе с другим поведенческим экономистом Ричардом Талером, лауреатом Нобелевской премии по экономике, разработал программу под названием «Отложи больше завтра». В США этот принцип также вошел в «Акт о защите пенсий» в 2006 году.

В США этот принцип также вошел в «Акт о защите пенсий» в 2006 году.

Смысл заключается в том, чтобы постепенно увеличивать сбережения, когда вы начинаете больше зарабатывать. Это помогает копить более безболезненно для человека, так как он, увеличивая свои доходы, оставляет примерно тот же уровень расходов.

На TED Talks Бенарци рассказал, что он и Талер предложили такой вариант сотрудникам небольшой американской компании, которые жаловались, что с трудом оплачивают свои счета и не могут скопить денег. Бенарци отметил, что они должны были увеличивать сумму от зарплаты, которую откладывали, на 3% каждый раз, когда получали прибавку. Эксперимент проводился с 1998 по 2002 год.

Сначала сотрудники сберегали 3% от зарплаты. В 1999 году начали откладывать по 6,5%, через год — 9,4%. В 2001 году они переводили в накопления уже по 11,6%, а в 2002-м — 13,6%. То есть участники эксперимента начали сберегать в четыре раза больше. А увеличение накоплений приводит к значительной разнице в образе жизни, который люди могут себе позволить, отметил Бенарци.

Накопления зависят от внешних стимулов», — считает она.

Накопления зависят от внешних стимулов», — считает она.По ее словам, люди воспринимают себя по-разному в двух контекстах: в настоящем и будущем. В будущем мы будем откладывать, чаще звонить родителям, займемся спортом. «Чаще всего мы забываем, что мы в будущем — это тот же самый человек, что в настоящем», — отметила она в рамках TED.

Так что ее советы могут помочь тем, кто все время планирует начать новую жизнь с понедельника или Нового года. Де Ла Роса отметила, что в психологии это называется эффект «чистого листа». Например, можно отметить в календаре день перед следующим днем рождения, определить для себя финансовую цель, которую хотите выполнить к этому сроку, и заставить себя ее осуществить.

Фото: Paul Biryukov / Shutterstock

«Мы провели несколько исследований и обнаружили, что, кроме банковских сборов, первое, о чем люди сожалеют, — это походы в рестораны. Тут кофе, там буррито. Что в сумме уменьшает нашу возможность откладывать деньги», — сказала она.

Тут кофе, там буррито. Что в сумме уменьшает нашу возможность откладывать деньги», — сказала она.

После этого она отвязала кредитную карту от подобных приложений и вместо этого привязала к ним дебетовую, на которой было $300 на месяц. Если нужно было больше средств, то приходилось привязывать новую карту. По словам экономиста, каждое лишнее действие, каждое препятствие меняет поведение человека.

Кроме того, она обозначила границы и разрешила себе пользоваться этими приложениями только три раза в неделю. В результате она стала тратить меньше денег. «Разберитесь, на что вы тратите деньги, и измените обстоятельства так, чтобы это было тяжелее сделать», — посоветовала она.

Так что запишите свои расходы и подумайте, от каких мелочей вы можете спокойно отказаться. Например, не покупать кофе по утрам, использовать общественный транспорт вместо такси, реже ходить в рестораны и бары или что-либо еще.

Личный финансовый план: что это такое и зачем он нуженРазложить деньги по «четырем конвертам»

Сумму, которая осталась, поделите на четыре. Так у вас получится определенное количество средств на каждую неделю месяца — их можно свободно тратить. По словам Игоря Файнмана, такой способ постепенно прививает финансовую дисциплину. Деньги необязательно класть в конверты, как можно подумать из названия этого приема. Вместо этого можно открывать субсчета в банке, отмечает Файнман.

Но можно и воспользоваться настоящими конвертами, чтобы наглядно видеть, сколько у вас денег на месяц. Согласно исследованию Dun & Bradstreet, люди тратят на 12–18% больше, если пользуются картами вместо наличных.

Другой способ использовать эту систему — собрать конверты, распределив их по категориям. Например, под названиями «продукты», «аренда», «развлечения» и другие.

Кроме того, если позволяют обстоятельства, можно придерживаться правила личного бюджета 50/30/20. Оно означает, что 50% дохода идут на аренду жилья и продукты, 30% — на поездки и питание вне дома, а еще 20% — на погашение долгов и сбережения. В таком случае конвертов может быть три.

В таком случае конвертов может быть три.

Фото: Ralph Orlowski / Getty Images

Больше зарабатывать и приумножать капиталЧтобы накопить средства, не обязательно только лишь экономить. Можно найти способ зарабатывать больше и, соответственно, больше откладывать. По мнению финансового советника Натальи Смирновой, если расходы человека равны или превышают его доходы, то он не очень рентабелен и нужно менять ситуацию. Однако подработка должна быть такой, чтобы ее можно было комфортно сочетать с основной работой.

По словам Смирновой, также стоит оценить свое положение на рынке. Может, вы заслуживаете повышения зарплаты, так как вы хороший специалист, или способны повысить свою квалификацию и стать более востребованным. Смирнова полагает, что прибавка к зарплате должна окупать вложения в себя. Кроме того, можно продать не используемую десятилетиями землю и другое нерентабельное имущество, а также рефинансировать кредиты.

Средства, которые вы копите, можно инвестировать, чтобы они работали и приносили дополнительный доход. Во что вкладывать, зависит от риска, на который вы готовы пойти, а также от поставленной цели и предполагаемого срока ее реализации. Например, в недорогие дивидендные акции, корпоративные облигации , ETF и ПИФы. Подробнее можно почитать в другом нашем материале.

В сервисе «РБК Инвестиции

» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Это займет не более пяти минут.

Подробнее

ПодробнееЭксперты выяснили, на что копят россияне

МОСКВА, 18 ноя — ПРАЙМ. Абсолютное большинство российских семей ведет общий бюджет, при этом граждане чаще всего копят на квартиру, машину и путешествия, отмечается в исследовании банка «Хоум кредит», имеющемся в распоряжении РИА Новости.

Сбербанк дал совет, как грамотно инвестировать свои накопления

Кредитная организация провела в ноябре собеседования россиян в возрасте 25-45 лет, воспитывающих детей. Итоговое исследование включает в себя ответы 740 человек. «Наиболее популярными целями накопления ожидаемо стали собственная квартира и машина – 20,8% и 12,4%, соответственно», — сказали аналитики.

Кроме того, 8,6% россиян собирают деньги на путешествие, 7% — на ремонт, и еще 5,3% — на образование. Чуть меньше 4% респондентов копят на дачу, 1,5% граждан хочет купить новую мебель и бытовую технику, и лишь 0,6% опрошенных собирают средства для медуслуги. При этом около 40% россиян признались, что не имеют специальной цели для накопления.

При этом около 40% россиян признались, что не имеют специальной цели для накопления.

Эксперты также выяснили, что 80% россиян имеют общий бюджет со своими супругами, а о наличии самостоятельных бюджетов у каждого взрослого члена семьи сообщило 15,6% респондентов.

При этом мужчины и женщины не смогли сойтись во мнении о распределении в семье ролей по зарабатыванию денег и распоряжению финансами. «По мнению мужчин, в 57,6% случаев зарабатывает деньги муж, а 36,9% — жена. Женщины же считают, что муж зарабатывает деньги лишь в 48,1% случаев, а жена – в 44,4%», — поясняют аналитики. В то же время мужчины уверены, что они чаще своих жен участвуют в планировании бюджета, а женщины считают наоборот.

Другие члены семьи почти не приносят денег в семейный бюджет и не занимаются его планированием, говорится в исследовании. Так, их вклад был отмечен лишь в 2,5% случаев. При этом исключением стали регионы Северного Кавказа, где доля людей старшего поколения в зарабатывании денег составила около 5%, а в планировании расходов – около 4%.

Девять странных способов, которые помогают копить деньги

Сейчас трудно откладывать деньги – пандемия не прекращается, и мы чувствуем это по состоянию своих банковских счетов. Нам доступно множество технологий для управления финансами, но некоторые старомодные стратегии работают лучше них. На первый взгляд они могут показаться странными, но попробовать их стоит.

Девять странных способов, которые помогают копить деньги

Елена ЛихановаЧитать по теме: Малоизвестные способы сэкономить: когда и как можно вернуть свои деньги?

Выбрать определенную банкноту и откладывать ее

«Я няня, и мне платят наличными. Когда я получаю банкноту в £5, то убираю ее в специальный конверт. Это мои деньги «на развлечения», и я знаю, что могу оплатить ими капучино или продолжить их откладывать, чтобы позволить себе ужин с друзьями», — Кортни, 32.

Завести банку для расходов на развлечения

«Каждую неделю я откладываю £100 на развлечения, в том числе на обеды и напитки. Я храню деньги в банке, которую самостоятельно украсила. Мне приходится буквально вытаскивать их оттуда, поэтому я внимательнее отношусь к тому, как их трачу, и это честнее. Например, если я иду куда-нибудь обедать, то использую только эти деньги, а не дебетовую карту. Поэтому если у меня с собой нет наличных, я ем то, что принесла из дома», — Дженни, 27.

Отказаться от кофе и откладывать сэкономленное

«Мне очень трудно устоять и не купить латте «просто так». И я знаю, что кофе стоит £3. Поэтому каждый раз, когда я хочу купить кофе, я завариваю его в офисе и откладываю £3. Это отличный способ, благодаря которому я вижу, сколько накопила» — Джессика, 23.

Использовать регулярные платежи

«Я отдавал за машину £250 в месяц. Когда кредит был выплачен, я продолжил перечислять деньги на счет. Поскольку я и раньше жил без этой суммы, то не чувствовал, что ущемляю себя, и было очень приятно видеть, как быстро растут мои сбережения», — Рамон, 30.

Экономить в течение небольшого времени

«Я чувствую, что могу экономить только в течение месяца. Поэтому я рассматриваю этот период как «тренировку». Я беру на работу завтрак и обед, посещаю только бесплатные мероприятия (однажды у меня дома была вечеринка, на которую каждый гость должен был принести бутылку алкоголя, давно пылившуюся у него дома). К концу этой финансовой диеты у меня оказывается больше денег, и я лучше понимаю, на что их трачу», — Люк, 27.

Платить за то, что пьете дома

«Когда я работала в летнем лагере, там была система, основанная на доверии: за напиток из холодильника нужно было платить 50 пенсов. Сейчас я делаю так же дома — £1 за безалкогольный напиток и £2 – за бокал вина. Забавно, что я повесила на холодильник список «цен» для нас с мужем, и теперь, когда к нам приходят друзья, они тоже платят… хотя они не должны!», — Рейчел, 30.

Платить себе за публикации в Instagram

«Это странно, но когда я подумала, сколько знаменитости получают за спонсорские посты, то решила платить себе сама. За каждую фотографию я кладу в ящик £1 (хотя бы пытаюсь)», — Кэсси, 22.

За каждую фотографию я кладу в ящик £1 (хотя бы пытаюсь)», — Кэсси, 22.

Фото: Rawpixel.com / Shutterstock

Визуализировать цель, чтобы легче представлять ее

«Я знаю, что это звучит глупо, но мне нравится видеть, на что я коплю деньги. Поэтому я сделала карту желаний, посвященную отпуску, в который хочу поехать в этом году. Когда я вижу Грецию, мне намного легче не тратить £10 на ланч», — Лиз, 29.

Заморозить кредитную карту. В буквальном смысле

«Да, буквально, в пакете с водой. Я знаю, это клише, и я могу разморозить ее за несколько секунд под горячей водой, но это помогло мне избежать импульсивных покупок», — Маркита, 25.

Источник.

Фото на обложке: OPOLJA / Shutterstock

Эксперты выяснили, на что копят россияне

https://ria.ru/20201118/byudzhet-1585102817.html

Эксперты выяснили, на что копят россияне

Эксперты выяснили, на что копят россияне

Абсолютное большинство российских семей ведет общий бюджет, при этом граждане чаще всего копят на квартиру, машину и путешествия, отмечается в исследовании. .. РИА Новости, 18.11.2020

2020-11-18T05:13

2020-11-18T05:13

2020-11-18T05:13

россия

общество

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn21.img.ria.ru/images/07e4/06/01/1572276908_0:0:3072:1728_1920x0_80_0_0_b811dcd08e036e29aabbc7c5eb566f5d.jpg

МОСКВА, 18 ноя — РИА Новости. Абсолютное большинство российских семей ведет общий бюджет, при этом граждане чаще всего копят на квартиру, машину и путешествия, отмечается в исследовании банка «Хоум кредит», имеющемся в распоряжении РИА Новости.Кредитная организация провела в ноябре собеседования россиян в возрасте 25-45 лет, воспитывающих детей. Итоговое исследование включает в себя ответы 740 человек. «Наиболее популярными целями накопления ожидаемо стали собственная квартира и машина – 20,8% и 12,4%, соответственно», — сказали аналитики.Кроме того, 8,6% россиян собирают деньги на путешествие, 7% — на ремонт, и еще 5,3% — на образование. Чуть меньше 4% респондентов копят на дачу, 1,5% граждан хочет купить новую мебель и бытовую технику, и лишь 0,6% опрошенных собирают средства для медуслуги. При этом около 40% россиян признались, что не имеют специальной цели для накопления.Эксперты также выяснили, что 80% россиян имеют общий бюджет со своими супругами, а о наличии самостоятельных бюджетов у каждого взрослого члена семьи сообщило 15,6% респондентов.При этом мужчины и женщины не смогли сойтись во мнении о распределении в семье ролей по зарабатыванию денег и распоряжению финансами. «По мнению мужчин, в 57,6% случаев зарабатывает деньги муж, а 36,9% — жена. Женщины же считают, что муж зарабатывает деньги лишь в 48,1% случаев, а жена – в 44,4%», — поясняют аналитики. В то же время мужчины уверены, что они чаще своих жен участвуют в планировании бюджета, а женщины считают наоборот.Другие члены семьи почти не приносят денег в семейный бюджет и не занимаются его планированием, говорится в исследовании. Так, их вклад был отмечен лишь в 2,5% случаев. При этом исключением стали регионы Северного Кавказа, где доля людей старшего поколения в зарабатывании денег составила около 5%, а в планировании расходов – около 4%.

При этом исключением стали регионы Северного Кавказа, где доля людей старшего поколения в зарабатывании денег составила около 5%, а в планировании расходов – около 4%.

https://radiosputnik.ria.ru/20200807/1575494196.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn23.img.ria.ru/images/07e4/06/01/1572276908_171:0:2902:2048_1920x0_80_0_0_43c88ef3316c43ff3413f14b2cafab53.jpgРИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

россия, общество

МОСКВА, 18 ноя — РИА Новости. Абсолютное большинство российских семей ведет общий бюджет, при этом граждане чаще всего копят на квартиру, машину и путешествия, отмечается в исследовании банка «Хоум кредит», имеющемся в распоряжении РИА Новости.Кредитная организация провела в ноябре собеседования россиян в возрасте 25-45 лет, воспитывающих детей. Итоговое исследование включает в себя ответы 740 человек. «Наиболее популярными целями накопления ожидаемо стали собственная квартира и машина – 20,8% и 12,4%, соответственно», — сказали аналитики.

Кроме того, 8,6% россиян собирают деньги на путешествие, 7% — на ремонт, и еще 5,3% — на образование. Чуть меньше 4% респондентов копят на дачу, 1,5% граждан хочет купить новую мебель и бытовую технику, и лишь 0,6% опрошенных собирают средства для медуслуги. При этом около 40% россиян признались, что не имеют специальной цели для накопления.

При этом около 40% россиян признались, что не имеют специальной цели для накопления.

Эксперты также выяснили, что 80% россиян имеют общий бюджет со своими супругами, а о наличии самостоятельных бюджетов у каждого взрослого члена семьи сообщило 15,6% респондентов.

При этом мужчины и женщины не смогли сойтись во мнении о распределении в семье ролей по зарабатыванию денег и распоряжению финансами. «По мнению мужчин, в 57,6% случаев зарабатывает деньги муж, а 36,9% — жена. Женщины же считают, что муж зарабатывает деньги лишь в 48,1% случаев, а жена – в 44,4%», — поясняют аналитики. В то же время мужчины уверены, что они чаще своих жен участвуют в планировании бюджета, а женщины считают наоборот.

Другие члены семьи почти не приносят денег в семейный бюджет и не занимаются его планированием, говорится в исследовании. Так, их вклад был отмечен лишь в 2,5% случаев. При этом исключением стали регионы Северного Кавказа, где доля людей старшего поколения в зарабатывании денег составила около 5%, а в планировании расходов – около 4%.

копить деньги на — Перевод на английский — примеры русский

На основании Вашего запроса эти примеры могут содержать грубую лексику.

На основании Вашего запроса эти примеры могут содержать разговорную лексику.

Я решила копить деньги на свое будущее.

Отныне буду экономить на всём и копить деньги на нашу свадьбу.

From now on I’m going to cut down on my expenses and save up for our wedding.Давать парочку уроков в гольф и копить деньги на ящик пива?

Предложить пример

Другие результаты

Он копит деньги на покупку машины.

Дебби копит деньги на ребёнка, так что…

Халид копит деньги на новую одежду.

Молодая Маша отчаянно хочет стать звездой, копит деньги на пластические операции, а параллельно — упорно ходит на кастинги и ухаживает за деньги за одиноким стариком.

Young Masha desperately wants to become a star, she saves money for plastic surgery and in parallel, persistently goes to castings and looks after a lonely old man to earn money.Она говорила мне, что копит эти деньги на машину.

Она копит деньги, носит корсеты и много не пьет.

Если ты хочешь новый велосипед, тебе лучше начать копить деньги.

Тупо копить деньги — это чревоугодие.

В наше время надо копить деньги.

Я начал копить деньги и сооружать яхту.

That’s when I started planning and building my boat.Наверняка еще долго ждать, но не будет ничего плохого, если я уже начну копить деньги.

Although chances are still remote there’s no harm in start saving money now.Она копит деньги, чтобы поехать за границу.

Поскольку у меня нет работы, я не могу копить деньги.

И я осталось дома в слезах и стала копить деньги, чтобы уехать в Токио.

So, I had no choice but to stay in my hometown in tears, and save up money to go to Tokyo.Как будешь копить деньги, Ясуми?

Он копит деньги, чтобы вернуться в Саудовскою Аравию.

He wants to return to Saudi Arabia.В наше время надо копить деньги.

как научить детей копить деньги и тратить их с умом

Впервые ребенок сталкивается с деньгами уже в начальной школе. Кому-то из детей родители уже дают небольшую сумму на карманные расходы, кто-то начинает тратить деньги, подаренные родственниками на дни рождения.

Новый жизненный опыт дети воспринимают с восторгом и большим энтузиазмом. Распоряжаясь деньгами самостоятельно, они чувствуют свою сопричастность к взрослому миру. Тем не менее, для многих из них деньги и все, что с ними связано, — не более чем игра.

Мудрые родители могут уберечь своего ребенка от серьезных опасностей на этом пути и помочь ему быстрее сориентироваться в мире финансов. Однако нудными лекциями делу не поможешь. Одним из помощников в решении этой задачи может стать бесплатное приложение СберKids для детей от 6 до 13 лет. Оно учит обращаться с деньгами в формате игры: с помощью сторис, профитов, бонусов и яркого дизайна.

Рассмотрим, чему научится ребенок с приложением СберKids.

1. Распоряжаться деньгами и расплачиваться безналично.

В приложении ребенок получает виртуальную карту, на которую родители могут перевести первые карманные деньги. Это удобно, потому что ребенку не нужно трогать руками купюры и монеты, на которых могут жить возбудители болезней. Кроме того, наличку он может потерять, забыть дома, выронить. А вот деньги на цифровой карте останутся нетронутыми. Что касается самого мобильного – к нему дети относятся с особым вниманием и по возможности не выпускают из рук.

Кроме того, наличку он может потерять, забыть дома, выронить. А вот деньги на цифровой карте останутся нетронутыми. Что касается самого мобильного – к нему дети относятся с особым вниманием и по возможности не выпускают из рук.

Благодаря цифровой карте ребенок до 14 лет уже может сам расплатиться в супермаркете или онлайн-магазине и проверять баланс. Все, что он покупает, родитель видит на своем телефоне.

Если подключить ребенку СМС-уведомления, он сам сможет вести свою маленькую бухгалтерию: отслеживать все списания и поступления.

2. Ставить финансовые цели.

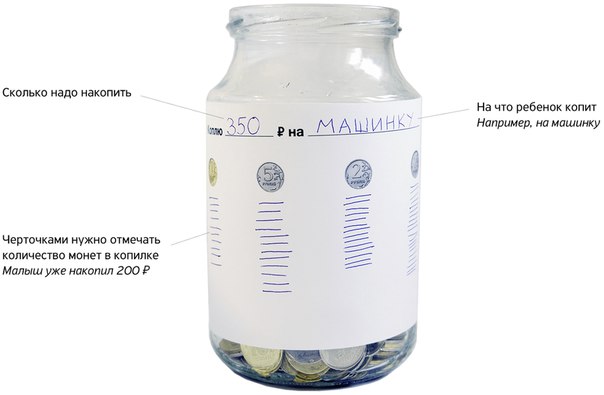

В приложении есть секретная копилка, которую родители не видят. В этом разделе можно указать, на что хочешь накопить, и даже приложить фотографию для мотивации. Теперь ваш ребенок сможет незаметно накопить на особенный подарок маме или понравившейся однокласснице.

Плюс, когда деньги лежат в обычной копилке, непонятно, какая там сумма. А в приложении ребенок видит цифру на балансе, как она растет, и сколько еще осталось до цели. Так появляется стимул отказаться от очередной шоколадки и отложить на мечту.

Так появляется стимул отказаться от очередной шоколадки и отложить на мечту.

Перевести деньги обратно на карту можно в любой момент и без комиссий.

3. Определять свои желания четко и конкретно.

Часто возникает ситуация, когда вы делаете ребенку дорогой подарок, а он совсем не рад. Не угадать с подарком могут даже те родители, которые уверены, что хорошо знают свое чадо.

В приложении СберKids есть специальный раздел для детских желаний. Он, в отличие от первой копилки, не секретный и родитель может его видеть в своей версии приложения.

Здесь тоже можно написать цену своей «хотелки» и вставить фотографию.

Составляя список желаний заранее, ребенок учится думать как взрослый. Он может не торопиться и узнать, сколько стоят желаемые вещи, а потом вместе с родителями подумать, как быть, если папа готов купить подарок за 8 тысяч, а велосипед стоит 15.

4. Копить бонусы.

Эта функция точно станет одним из любимых развлечений ребенка в приложении, так как основана на игровой механике.

Ваш ребенок первым в классе усвоит, как работают программы лояльности, ведь банк начисляет 0,5% бонусов «Спасибо» за любые покупки и до 30% — за покупки в магазинах-партнерах.

Накопленные баллы юный владелец карты может потратить в магазинах-партнерах или обменять на скидку. Один бонус приравнивается к одному рублю. При этом родители могут научить ребенка продумывать выгодные варианты. Например, решить, как лучше: купить в магазине с бонусами, но забрать заказ самому или в магазине без бонусов, но с доставкой.

5. Оберегать свои деньги от мошенников.

Внутри приложения есть обучающие ролики и подсказки, как нужно обращаться с картой: никому не говорить ее данные, обращать внимание, как выглядит адрес сайта, нигде не записывать пин-код.

В конце роликов есть тесты на проверку знаний, а за правильные ответы ребенок получает бонусы. В сам интерфейс приложения тоже встроены подсказки, которые легко запомнить.

Таким образом дети в игровой форме получают первые знания по финансовой грамотности, которые в будущем смогут уберечь их от неприятных ситуаций и потери средств.

Как начать пользоваться сервисом?

Вы и ваш ребенок устанавливаете на своих телефонах приложение СберKids. В своем приложении вы заводите виртуальную карту, и она автоматически появляется у ребенка. Готово — можно делать первые покупки. Установка приложений и выпуск карты занимают не более 5 минут. И все это бесплатно.

Found a typo in the text? Select it and press ctrl + enter

Зачем копить деньги и как это делать

Если вы тратите все, что зарабатываете, любая неожиданная трудность может стать серьезной проблемой. Конечно, есть кредиты и займы,

а также родственники, готовые одолжить, но дальновидные люди умеют сохранять и преумножать свои средства. При этом доля россиян,

имеющих сбережения, составила по итогам 2016 года лишь 40%. Основная причина такого низкого показателя – простое неумение правильно

распоряжаться личными финансами.

Умение копить деньги обычно появляется годам к 30. Сама мысль о создании финансовой подушки приходит к нам только когда мы перестаем жить

от зарплаты до зарплаты. До этого ведение бюджета сводится к тому, чтобы постоянно затыкать возникающие дыры, пытаясь остаться на плаву.

И только когда наших доходов начинает хватать на что-то, кроме самого необходимого, в голову приходят мысли о том, что неплохо бы начать откладывать.

Именно это – первая ошибка в ведении личного бюджета, но делают ее почти все. Правда в том, что абсолютно не важно, сколько ты зарабатываешь,

начать следить за своими финансами и откладывать деньги можно всегда. Естественно, речь не идет о людях, близких к черте бедности.

Естественно, речь не идет о людях, близких к черте бедности.

В 90% случаев причиной такой ошибки становится наше неосознанное отношение к деньгам: есть зарплата, которая уходит на покрытие наших расходов. На этом все – в России до сих пор не принято думать о завтрашнем дне, анализировать структуру расходов и искать способы получения дополнительного дохода. Отчасти это связано с тем, что рыночная экономика в нашей стране появилась совсем недавно, и ни родители, ни школа не учат финансовой грамотности. При этом умение правильно вести собственный бюджет – один из важнейших и даже базовых навыков.

На что копить

Нужно четко понимать, для чего морочить голову с накоплением и планированием, если можно просто жить, как нравится. Глобально цель всего этого состоит в том,

чтобы думать о завтрашнем дне и перестать исходить из ситуации, которая есть сейчас. При этом цели накоплений могут быть самыми разными:

Глобально цель всего этого состоит в том,

чтобы думать о завтрашнем дне и перестать исходить из ситуации, которая есть сейчас. При этом цели накоплений могут быть самыми разными:

- На черный день. Никто не может знать наверняка, с какими трудностями ему придется столкнуться. Конечно, деньги не решают всех проблем, но часто могут помочь в этом.

- На крупные покупки. Поставьте на одну чашу весов покупку кофе с собой каждый будний день в течение года, на другую – возможность поехать на море на 10 дней в неплохой отель или купить хороший смартфон. Ну очевидно же.

- На жилье. Хорошие жилищные условия значительно улучшают качество жизни, и если накопить на покупку квартиры по-настоящему сложно,

то собрать денег на начальный ипотечный взнос вполне реально.

- На образование детей. Сюда входят кружки, секции, репетиторы, и конечно платное высшее образование. Есть где разгуляться.

- Сложно быть по-настоящему конкурентоспособным на рынке труда, если весь твой багаж знаний получен 20 или даже 10 лет назад в университете.

- На старость. Ситуация с государственными пенсиями максимально непонятная, и гораздо разумнее самому заниматься этим вопросом.

- На инвестиции. Имея хорошую сумму, от ее постоянного преувеличения можно получать хороший доход.

- На отпуск. Отдых и смена обстановки – это по-настоящему важно, потому что помогает свежим взглядом взглянуть на все дела и находить новые решения для ежедневных задач. Используйте все возможности, чтобы путешествовать.

Используйте все возможности, чтобы путешествовать.

Используйте все возможности, чтобы путешествовать.Правил накопления очень много, и каждому из нас подходят одни, но совсем не подходят другие. При этом очень важно понимать, что речь не идет о потере достоинства и экономии абсолютно на всем. Начать плохо питаться, не следить за здоровьем и ходить зимой в холодной одежде – это совсем не то, что нужно для уверенности в завтрашнем дне.

Не просто копить

Сразу нужно сделать оговорку о том, что на самом деле нужно не откладывать, а инвестировать – к этому слову нужно привыкнуть и не бояться его. Все мы слышали об инфляции,

обесценивающей деньги: если они лежат под подушкой или в сейфе, этих денег становится меньше. То есть денег – физически – столько же, но нам ведь важны не сами деньги,

а то, что можно на них купить. В общем, если деньги не работают, купить на них с каждым днем мы сможем все меньше. Инструментов для инвестиций сейчас множество,

и их нужно выбирать в зависимости от суммы, целей и готовности к рискам. Самый простой же способ – это накопительный банковский счет или вклад. В них легко разобраться,

а их доходность позволит не потерять от инфляции, и даже несколько увеличить сумму ваших средств.

Как копить

Вот несколько базовых правил для накопления средств.

Правило 1: Записывайте расходы

Можно в блокнот, можно в файл на компьютере, можно в смартфон – в заметки или специальные приложения. Не ленитесь и разбейте траты на группы:

продукты, транспорт, одежда, развлечения, ланч на работе и так далее. Делайте так хотя бы месяц (хотя неплохо бы превратить это в привычку) и

вы увидите, почему ездите на старой машине или никак не можете сделать ремонт в ванной.

Делайте так хотя бы месяц (хотя неплохо бы превратить это в привычку) и

вы увидите, почему ездите на старой машине или никак не можете сделать ремонт в ванной.

Смешно, но вам мешают ежедневный кофе по пути на работу и те самые четвертый, пятый и шестой коктейли в клубе, о которых вы жалели утром в воскресенье.

Правило 2: Урежьте каждую из статьей расходов

Сэкономить можно на каждой из них. Пересмотрите свой рацион и сократите количество готовой еды из магазинов и кулинарий, а также ресторанов и кафе –

покупайте продукты и готовьте дома. Так будет гораздо дешевле и конечно полезнее. Откажитесь хотя бы от части вкусностей типа пирожных, тортов,

фастфуда и прочих чипсов. Аргументы те же – любители всего этого тратят ощутимые суммы, а получают довольно вредные трансжиры и простые углеводы. Удовольствие тоже получают, поэтому есть только куриную грудку с рисом все же не стоит.

Подберите более выгодные тарифы за связь и интернет, изучите счета за коммунальные услуги – тут тоже есть, что урезать.

Удовольствие тоже получают, поэтому есть только куриную грудку с рисом все же не стоит.

Подберите более выгодные тарифы за связь и интернет, изучите счета за коммунальные услуги – тут тоже есть, что урезать.

Правило 3: Расставьте финансовые приоритеты

Современная экономическая система построена на том, чтобы мы постоянно потребляли, и существуют целые компании с огромными штатами,

задача которых – подтолкнуть нас к этому. Все новые и новые модели смартфонов и плазменных телевизоров, модные лишь в этом сезоне вещи

и поддержание статуса «чтобы не хуже, чем у других». Перед очередной покупкой нам стоит задавать себе лишь один вопросы: «Мне действительно это нужно?».

Именно осознанное потребление часто становится ключом к финансовой стабильности. Нужно просто решить, что важнее – айфон последней подели или курсы английского языка.

Правило 4: Выберите цель, а лучше несколько

Если начать откладывать деньги без цели, то очень быстро можно забросить эту идею. Ведь не понимая, какой нужен результат, сложно делать все необходимое для его достижения.

Отпуск, новая машина, диван – не суть. Определитесь с одной или несколькими целями и рассчитайте срок их достижения.

Правило 5: Заведите накопительный счет

После того, как вы научились записывать, а потом и контролировать расходы, вы наверняка поймете, какую сумму можно откладывать каждый месяц без ухудшения качества жизни.

Это могут быть 10, 15 или 20 процентов от дохода – не так важно, сколько именно, гораздо важнее делать это постоянно и не забирать деньги раньше времени.

Правило 6: Увеличьте доходы

Подумайте, в каких областях вы сильны – наверняка найдется дело, которым вы могли бы заниматься помимо основной работы. А если вы умеете что-то делать хорошо,

скорее всего найдутся и люди, готовые вам за это платить. Главное в этом деле – быть активным и постоянно искать возможности.

А если вы умеете что-то делать хорошо,

скорее всего найдутся и люди, готовые вам за это платить. Главное в этом деле – быть активным и постоянно искать возможности.

Как не надо делать

Правила простые, но даже здесь есть ряд ошибок, которые многие допускают. Вот основные:

- Откладывать только деньги, которые остаются после обязательных трат. Решите раз и навсегда, что вложение в ваше будущее – это ключевая трата.

- Случайно тратить накопленное. Не позволяйте своим слабостям вставать на пути у ваших целей, понравившееся дорогое платье или ботинки – это не цель.

- Впадать в крайности. Не превращайте накопление денег в самоцель. Вы не будете рады появлению лишних средств, если начнете жить, отказывая себе буквально во всем.

Не превращайте накопление денег в самоцель. Вы не будете рады появлению лишних средств, если начнете жить, отказывая себе буквально во всем.

Не превращайте накопление денег в самоцель. Вы не будете рады появлению лишних средств, если начнете жить, отказывая себе буквально во всем.Что в итоге

Осмыслив все это и начав выполнять, вы увидите, что правила совсем не сложные, а ошибок легко избежать. При этом важно понимать, что самый главный плюс в управлении финансами, как это ни странно, не материален. Имея дополнительные средства, вы получаете чувство психологической защищенности и уверенность в себе. Ваши внутренние ресурсы перестанут уходить на то, чтобы переживать и беспокоиться о завтрашнем дне. На смену беспокойству должно прийти умение оценивать риски, которые есть всегда.

100 практичных и интересных вещей, сэкономить на

Нас учили экономить деньги, верно? Но для чего? Что же касается блога о личных финансах и путешествиях, вы, наверное, просто знаете, к чему я клоню. Но это еще не все путешествия! Я немного повеселился и составил огромный список. Вот список из 100 вещей, которые вы можете сэкономить на .

Но это еще не все путешествия! Я немного повеселился и составил огромный список. Вот список из 100 вещей, которые вы можете сэкономить на .

И да, здесь есть некоторые основы, например, накопление денег на пенсию. Дом, машина и даже отпуск вашей мечты. Но что еще должно быть в списке вещей, на которые нужно копить?

Ну, давай нырнем!

На что сэкономить: оплата следующей поездки

Поскольку я мечтатель и активно отмечаю места в своем списке путешествий, я начну с путешествий.Вот разные виды путешествий, на которые стоит сэкономить.

- Семейный отдых

- Семейный отдых

- Медовый месяц

- Юбилейная поездка

- Поездка, о которой вы мечтали с детства

- Подарите своим родителям семейную поездку

- Поездка, чтобы увидеть командную игру любимого вида спорта

- Мега-кругосветное путешествие

Читать дальше:

Как именно сэкономить деньги на путешествия (ваш план сбережений на время отпуска)

101 Идеи для списка путешествий

Никки. Позже мы поговорим о других забавных вещах.Вот более практичные вещи, на которые вы, возможно, захотите сэкономить.

Накопление в ЧС

Все мы знаем, что жизнь случается, и возникают непредвиденные ситуации . Многие из них могут быть дорогими! Хотя существует миллиард причин, по которым накопление средств в чрезвычайный фонд — отличная идея, вот некоторые из них, которые имеют наибольший смысл.

- Чрезвычайный фонд

- Вы потеряете работу

- Новый холодильник (или другой прибор)

- Авторемонт

- Проблемы со здоровьем

- Получение новых тормозов

- Хирургия домашних животных

- Новый матрас

Стресс, подавленный и мотивированный изменить свое финансовое положение? Работа с финансовым тренером поможет вам быстро достичь своих финансовых целей! Узнайте больше здесь.

Другие практические вещи, на которые стоит копить

Я имею в виду, вы, наверное, не думали, что я могу написать статью о сбережении денег без упоминания выхода на пенсию, верно? Пенсия — первая в списке практических вещей, на которые вы хотите сэкономить!

- Выход на пенсию

- Расходы на здравоохранение, когда вы старше и нуждаетесь в длительном медицинском обслуживании (например, в доме престарелых)

- Новый легковой автомобиль

- Новый автомобиль супруги / партнера

- Налоги

Читать дальше:

6 шагов для создания чрезвычайного фонда

55 способов сэкономить деньги

На что нужно сэкономить, связанное с домом

Быть домовладельцем с заглавной буквы может быть дорого! Но , сэкономьте сейчас на предстоящие проекты и техническое обслуживание может помочь вам справиться с этим постоянно растущим списком дел!

- Первоначальный взнос за дом

- Покупка дома за наличные (whaaaaat?)

- Тот фантастический новый кухонный стол, на который вы когда-то смотрели

- Ремонт ванной

- Расширение мастер-класса

- Ландшафтный дизайн

- Новый сад

- Заглубленный бассейн

- Сарай открытый

- Новая газонокосилка (или газонокосилка-робот)

- Завершите свой подвал

- Чистка ковров

- Как помыть окна

- Новая мебель

- Новый телевизор

- Робот-пылесос

- Система домашней безопасности

- Покрасьте внешний вид своего дома (наконец-то пришло время получить эту забавную дверь, о которой вы всегда мечтали)

- Новая печь

- Водонагреватель новый

- Обновленная windows

- Новая крыша

- Буквально любое другое домашнее обслуживание, которое может произойти

Возможно, вас также заинтересует: 10 причин сэкономить и 8 способов добиться этого

Хорошо, давайте вернемся к самому интересному!

Фотография предоставлена: Nikki’sNew Technology

Все обновляет. файл. время. Если вы разбираетесь в технологиях, обязательно учтите это в своих целях экономии.

файл. время. Если вы разбираетесь в технологиях, обязательно учтите это в своих целях экономии.

- Новый телефон

- Новый компьютер / ноутбук

- Дрон

- Фотоаппаратура

- Действительно любые другие новые технологии, которые вам нравятся

Готовы повысить уровень своей сберегательной игры? Финансовый коучинг может вам подойти! Узнайте больше здесь.

Интересные вещи, на которые можно накопить: хобби и отдых

Развлечение может дорого обойтись! Лучше начните копить на них, чтобы вы могли купить, когда придет время.

- Каяк

- Электросамокат

- RV

- Лодка

- Квадроцикл, водный мотоцикл или другая спортивная игрушка

- Гидромассажная ванна

- Туристическое снаряжение

- Оборудование для открытия собственной винодельни или пивоварни

- Электроинструменты

- Абонементы на матчи любимой команды для вас / вашей второй половинки

- Билеты на премьеру большого фильма или шоу голливудских премий

- Новая игровая система

- Параплан с приводом

- Все, что вам нужно для хобби

10 причин, по которым вы должны экономить, и 8 способов сделать это возможным

Относитесь к деньгам как к инструменту, которым они являются! Вы должны сказать своим деньгам, ради чего вы много работаете, что они должны для вас сделать.

Хотите провести самый грандиозный пляжный отдых? Деньги доставят вас туда. Хотите быть без долгов и никому ничего не должны?

Хотите провести самый грандиозный пляжный отдых? Деньги доставят вас туда. Хотите быть без долгов и никому ничего не должны?Мега активность в списке корзины

Помимо вашего списка дел в путешествиях, начните мечтать о других важных делах, которыми вы хотите заниматься в жизни. Тогда копите на них!

- Билеты на Суперкубок

- Собираемся на Олимпиаду

- Чемпионат мира

Хорошо, как это было забавно мечтать, давайте сделаем шаг назад, чтобы накопить более практичные вещи.

Вам также могут понравиться: Расходы на основе ценности — самый простой способ тратить меньше денег

На чем сэкономить: годовые платежи

Часто вы можете платить за что-то ежегодно и получать лучшую скидку, чем платить за это ежемесячно . Или расходы настолько высоки, что вы не хотите, чтобы они вас удивили и выкинули из бюджета. На них полезно накопить заранее.

На них полезно накопить заранее.

- Годовая регистрация автомобиля

- Ежегодные членские взносы, такие как Amazon Prime

- Страхование жизни

Здоровье и внешний вид, которые вы, возможно, захотите отложить сейчас

Ты делаешь! Иногда вам нужно изменить свое здоровье и внешний вид, что будет стоить вам больших изменений.Вот несколько примеров.

- Элайнеры для лучшей улыбки

- Хирургия зрения

- Лазерная хирургия волос

- Другие плановые операции, такие как пластическая хирургия

- Большая татуировка

- Домашний спортзал

- Новый велосипед

На что копить: завести детей!

Я имею в виду, никто никогда не говорил, что иметь детей — это дешево. Накопление на рождение ребенка — это только начало.

- Рождение ребенка

- Лечение бесплодия

- Фонды детских колледжей

- Снова в школу с покупками

- Детские качели

- Детские дни рождения

- Необычные детские игрушки, типа силовых колес

- Детский спорт и развлечения

- Рождество / Ханука

- Новогодняя елка

- Новый питомец (одинаково для вас и ваших детей, obvi)

Читать дальше: Как перестать бороться из-за денег (сделайте это, чтобы вы оба были счастливы)

Я не буду отправлять вам спам. Отпишитесь в любой момент.

Отпишитесь в любой момент.

Накопление на будущее

Помимо выхода на пенсию, есть еще много вещей, на которые вы, возможно, захотите откладывать для своего будущего.

- Возвращение в колледж

- Повышение квалификации для карьерного роста

- Онлайн-курс или тренинг для открытия бизнеса

- Снаряжение для вашей боковой работы

- Поставки для открытия магазина Etsy

- Недвижимость инвестиционная недвижимость

Никки Чтобы сделать мир лучше

Вот несколько забавных идей, как сэкономить деньги и помочь другим.

- Начать стипендиальный фонд

- Сделайте большой вклад в благотворительность, сделав крупное пожертвование

- Помогите принести воду тем, кто родился в регионах, у кого ее нет

Еще больше забавных вещей, на которые можно сэкономить: роскошные предметы

Давай поиграем или иди домой сюда! Несколько вещей, на которые вы захотите сэкономить, если хотите жить экстравагантной жизнью. может быть:

может быть:

- Лошадь и конюшня

- Дом для отпуска

- Частный остров

- Самолет

Экономия — это важно.Надеюсь, этот список свидетельствует о том, что вы можете сэкономить и на забавные, и на практические (а иногда и скучные) вещи.

Если вам нужны дополнительные бесплатные руководства, ознакомьтесь с этими ресурсами о том, как сэкономить деньги. Если вы хотите серьезно сэкономить, обратите внимание на финансовый коучинг. Достигайте сбережений быстрее с помощью денежного тренера, чем в одиночку. Запланируйте сеанс здесь.

Итак, на что вы экономите? Напишите об этом в комментариях ниже!

5 вещей, на которые мы все должны откладывать

Иногда легко увлечься моментом и потерять концентрацию на сбережении для будущих целей.

Я помню, как я купил дорогой наряд в местном торговом центре во время учебы в колледже. В то время я был уверен, что могу себе это позволить.

Но могу ли я? Оглядываясь назад, нет, я не мог. Я не откладывал на это деньги, и мне следовало потратить эти деньги на другие дела, которые были куда более важными — например, о, я не знаю, оплата наличными в те годы учебы.

Импульсивно, я спутал желание с потребностью и позволил себе раскошелиться на одежду.

Когда мы чувствуем, что искушение подкрадывается к нам и наша рука медленно движется к нашему кошельку в универмаге, нам нужно помнить об этих целях экономии!

Итак, какие важные вещи, о которых вы можете не думать каждый день, вам нужно откладывать сейчас? Вот пять, я думаю, почти всем нам придется столкнуться в то или иное время. Пора разобраться в своем бюджете и начать откладывать немного денег каждый месяц, чтобы, когда придет время, вы были готовы!

1.Дождливый день

У каждого есть одно: та непредвиденная ситуация, которая возникает, вам нужно , чтобы быть готовым! Итак, вы готовы? Гарантирую, пойдет дождь! В любой 10-летний период 78% американцев испытают серьезный финансовый кризис. Другими словами, , аварийная ситуация , произойдет , что будет стоить вам больших денег. Если вы думаете, что это к вам не относится, возьмите зонтик, потому что прогнозируется дождь.

Другими словами, , аварийная ситуация , произойдет , что будет стоить вам больших денег. Если вы думаете, что это к вам не относится, возьмите зонтик, потому что прогнозируется дождь.

По теме: Как сэкономить 1000 долларов за один месяц

2.Подарки

Подарки на день рождения, Рождество и другие особые случаи обычно не являются сюрпризом, но мы все равно забываем на них копить. Так что откладывайте немного денег каждый месяц. Таким образом, когда наступит случай, у вас будут деньги на покупку идеального подарка без долгов. Это подарок для вас и , ваш получатель.

3. Ваш следующий автомобиль

Вы можете сказать: «Крис, у меня уже есть машина». Хотя это здорово, я хочу напомнить вам, что вы управляете двигателем по большому куску металла.Другими словами, это не будет длиться вечно. Когда эта машина пнет, вам нужно будет заменить ее другой, не занимая денег. Для этого потребуется фонд погашения или сберегательный счет, на котором выделено всего для замены автомобиля.

Связано: Как купить подержанный автомобиль

4. Выход на пенсию

Все мы знаем, что на протяжении всей карьеры нам следует откладывать на пенсию, но многие из нас этого не делают. Сумасшедший, я знаю! Но это правда. Задайте себе несколько вопросов: Сколько вы накопили прямо сейчас? Когда вы надеетесь выйти на пенсию? Каким вы представляете себе выход на пенсию? Мой друг Крис Хоган говорит: «Пенсия — это не возраст.Это число «. Другими словами, сколько денег вам понадобится, чтобы выйти на пенсию в том возрасте и образе жизни, который вы себе представляете? Сколько вы должны вносить ежемесячно, чтобы этого добиться? На эти вопросы нужно ответить сейчас , чтобы у вас был план на тот день, когда вы навсегда прощаетесь с офисом.

Хотите получить представление о том, как будет выглядеть ваша пенсия? Зарегистрируйтесь, чтобы получить бесплатную оценку Quotient Assessment, ориентированную на пенсию!

5.

Колледж

КолледжСреднестатистический студент колледжа заканчивает обучение с более чем 30 000 долларов в виде студенческих ссуд! Пожалуйста, держите себя и своих детей подальше от этой трагической статистики. Как только вы начнете делать пенсионные сбережения, переходите к колледжу. Это потребует некоторой преднамеренности и некоторой долгосрочной экономии в плане ESA или 529. Также может потребоваться, чтобы вы и ваш подросток положили несколько нарядов обратно на стойку!

Связано: Как платить за колледж без студенческой ссуды

Надеюсь, эти области заставят вас думать не только здесь и сейчас.Да, сбережения и планирование на будущее полностью противоположны менталитету нашей культуры YOLO (You Only Live Once) — , который говорит нам, что мы «обязаны этим самим себе». В следующий раз, когда у вас возникнет соблазн купить этот дорогой наряд в торговом центре, сначала спросите себя, копите ли вы уже на важные дела, которые ждут вас на пути. Это улучшит ваше финансовое положение в долгосрочной перспективе, чтобы вы могли чтить Бога своей жизнью. и — ваши финансы.

Это улучшит ваше финансовое положение в долгосрочной перспективе, чтобы вы могли чтить Бога своей жизнью. и — ваши финансы.

Научитесь жить в свободе, для которой Бог создал вас — расти, служить и следовать Его зову.Узнайте, как Financial Peace ChurchWide может повлиять на вашу жизнь и жизнь всех вокруг вас.

На что копить: 9 сберегательных счетов, которые должна иметь каждая семья

Дополнительные сберегательные счета, которые вы могли бы иметьЯ перечислил несколько дополнительных сберегательных счетов, которые вы, возможно, захотите принять во внимание при определении того, на что следует копить деньги.

Коммунальные услуги Ваш счет за коммунальные услуги — другое дело, поскольку вы думаете, на что сэкономить деньги, для чего вы можете захотеть открыть отдельный сберегательный счет.

Когда мы жили в нашем предыдущем доме, у компании, занимающейся природным газом, была программа оплаты счетов, по которой они уравнивали ваши платежи каждый месяц, чтобы было легче составлять бюджет, вместо того, чтобы иметь потенциально действительно высокие счета за природный газ, например, для обогрева вашего дома зимой . И это был действительно удобный вариант.

Но в какой-то момент я решил, что мы могли бы просто сэкономить деньги сами в те месяцы, когда коммунальные услуги стоят меньше, и получать деньги со своего сберегательного счета на коммунальные услуги в течение месяцев, когда наши счета за коммунальные услуги были выше, например, летом с кондиционером и зимой с печь.Мне очень нравится , это мой собственный банк .

Чтобы узнать, как сократить расходы на коммунальные услуги, прочтите эту статью.

Детский фонд

Еще один вид сберегательного счета, который следует учитывать при принятии решения о том, на что откладывать деньги, — это детский фонд.

Эти мягкие маленькие херувимы не только стоили в больнице кучу сдачи, но вы, возможно, слышали, что они стоят денег, когда вы приносите их домой.Доплата или франшиза и все это детское снаряжение складываются, поэтому, когда мы были беременны (и в течение нескольких месяцев после этого) с нашими детьми, мы вкладывали 100 долларов в месяц на сберегательный счет, чтобы помочь оплатить эти расходы.

Прочтите эту статью, чтобы узнать, как сэкономить на расходах вашего ребенка.

Отдых и развлечения

Другой тип сберегательного счета, который следует рассмотреть при создании решения о том, на что откладывать деньги, — это фонд отдыха и развлечений.

Если в одни месяцы вы тратите больше денег на отдых и развлечения, чем в другие, подумайте об открытии сберегательного счета и просто вытащите деньги, когда они вам понадобятся. Например, если вы получаете семейные ски-пассы и каждую зиму покупаете необходимое лыжное снаряжение, вы можете копить на него в течение всего года, чтобы это не сильно сказалось на вашем кошельке в начале лыжного сезона.

Идеи о том, как сэкономить на отдыхе и развлечениях для семьи, вы найдете в этой статье.

Фонд покупки и обслуживания жилых домов на колесах / лодок / квадроциклов

Вы также можете включить создание фонда технического обслуживания транспортных средств для отдыха при принятии решения о том, на чем экономить деньги.

Деньги — это король. Лучше всего сэкономить и оплатить транспортные средства для отдыха, поэтому, если вы собираетесь иметь эти забавные игрушки, сэкономьте, чтобы купить их и поддерживать их после покупки.

Свадебный

Если вы помолвлены, то свадьба — еще один отличный вариант, который стоит включить в свой список, когда решаете, на чем сэкономить.

Планируя свадьбу, откройте отдельный сберегательный счет, чтобы накопить на нее деньги. Если у вас есть конкретная дата и вы выяснили, сколько вы можете позволить себе заплатить за свою свадьбу и связанные с этим расходы, вы можете выяснить, сколько денег нужно откладывать на них каждый месяц. И да, вы должны создать (и придерживаться) свадебного бюджета!

И да, вы должны создать (и придерживаться) свадебного бюджета!

OC фонд

Ладно, это всего лишь одна странная вещь, которую я делаю — неизвестно сколько. 🙂 Но я никогда не хочу прикасаться к нашему чрезвычайному фонду, если мы можем ему помочь, поэтому в дополнение к чрезвычайному фонду для больших непредвиденных расходов у нас также есть фонд OC. Можно сказать, что это наш резервный EF — наш фонд «О, криминальный» (или другое сленговое слово на ваш выбор, которое начинается с C ).Поскольку большинство чрезвычайных финансовых ситуаций можно покрыть за счет 1000 долларов или меньше, именно столько у нас есть в этом фонде OC. Мы взяли деньги из этого фонда, а затем пополнили его, но из-за того, что у нас есть другие сберегательные счета для обслуживания автомобилей, дома и прочего, нам еще не пришлось брать деньги из нашего EF.

Миссия, гуманитарная служба или благотворительный фонд Если у вас есть дети, которые, как вы надеетесь, будут служить на миссии вашей церкви (как и мы!) Или будут совершать гуманитарные поездки, учиться за границей или тому подобное, или если вы жертвуете значительную сумму на благотворительность по определенному графику, а не ежемесячно, вы можете иметь один или несколько сберегательных счетов для этих средств.

Фонд Диснея!

Поездка в Дисней — еще одна (забавная!) Вещь, которую следует учитывать при определении того, на что следует сэкономить.

Мы планируем посетить Диснейленд (и другие интересные места в Южной Калифорнии) через несколько лет, а затем через несколько лет после этого Диснейуорлд и близлежащие достопримечательности, поэтому я недавно открыл сберегательный счет, чтобы сэкономить специально для этих поездок. .

Если есть что-то подобное, на которое вы хотите специально сэкономить, вы можете открыть для этого отдельный сберегательный счет, поскольку открытие сберегательных счетов, подобных тем, которые есть у нас в ЦИТ Банке, очень быстро и просто.(А иметь отдельные аккаунты так удобно!)

10 вещей, на которые стоит экономить на всякий случай

Представьте, что вы регулярно получаете бесплатные образцы через свой почтовый ящик?

Эти бесплатные образцы по почте могут включать такие вещи, как чистящие средства, косметика и упакованные продукты.

Бесплатные образцы — отличный способ опробовать некоторые из последних продуктов. Через неделю у вас может быть новая зубная паста, а на следующей неделе вы можете перекусить вкусным шоколадным печеньем.

Как говорится, разнообразие — это пряность жизни. А, запросив бесплатные образцы по почте (я покажу вам, как скоро), вы получите не только разнообразие, но и веселье!

Расскажите мне больше о получении бесплатных образцов, отправленных мне в дверь!

Итак, похоже, я вас заинтересовал. Это прекрасные новости!

Прежде чем я познакомлю вас с 10 местами, где вы можете получить бесплатные образцы по почте, позвольте мне прояснить пару вещей.

Во-первых, все места, о которых я расскажу, в настоящее время активно рассылают потребителям бесплатные образцы.(Другими словами, никаких ссылок на устаревшие или мертвые страницы!)

Во-вторых, ключевое значение имеет местоположение. Если вы живете в Северной Америке, у вас будет широкий выбор мест, где можно зарегистрироваться. В других регионах (например, в Африке, Азии и Европе) у вас будет меньше вариантов, но бесплатные образцы по почте все еще возможны.

В других регионах (например, в Африке, Азии и Европе) у вас будет меньше вариантов, но бесплатные образцы по почте все еще возможны.

Наконец, чтобы вызвать у вас аппетит к халяве, вот краткий список примеров продуктов:

- Корм для домашних животных.

- Косметические товары.

- Футболки.

- Открытки поздравительные.

- Кошельки.

- Закусочные.

- Витамины.

Бесплатные образцы по почте… Скажите, где их достать!

Пришло время поделиться моими рекомендациями по лучшим сайтам, с которых можно получить бесплатные образцы.

Начнем с…

Эта компания рассылает коробки с 6–12 бесплатными образцами примерно четыре раза в год. Продукты включают детские салфетки, хлопья и салфетки. Зарегистрируйтесь в SampleSource, чтобы получать уведомления о наличии бесплатных образцов. (только для Канады и США)

Как следует из названия, Influenster хочет отправить вам бесплатные образцы в обмен на то, что вы расскажете о продуктах в своих учетных записях в социальных сетях. Как только вы станете участником (присоединяйтесь бесплатно!), Они будут отправлять вам коробку бесплатных подарков каждые несколько месяцев. Чем больше вы поделитесь фотографиями и обзорами продуктов, тем больше бесплатных образцов вам пришлют! (Все основные территории.)

Как только вы станете участником (присоединяйтесь бесплатно!), Они будут отправлять вам коробку бесплатных подарков каждые несколько месяцев. Чем больше вы поделитесь фотографиями и обзорами продуктов, тем больше бесплатных образцов вам пришлют! (Все основные территории.)

Эта организация пришлет вам бесплатные образцы в надежде, что вы затем пойдете и купите эквивалентные полноразмерные продукты.Чтобы получать обычные коробки с бесплатными образцами еды, напитков и косметики (а иногда и купоны), зарегистрируйтесь и создайте свой профиль. (только для США)

Думаете о проведении домашней вечеринки? Если да, то обязательно зарегистрируйтесь в этой компании. Они пришлют вам коробку «тематических» товаров и услуг, которые вы сможете раздать на вечеринке. Зарегистрируйтесь в House Party. Подождите, пока вам пришлют забавные бесплатные подарки. А затем начните рассылать приглашения на вечеринку! (по всему миру.)

Этот сайт является отличным ресурсом для целого ряда бесплатных образцов, которые можно отправить по почте прямо к вам (без требований к опросу!). Вы найдете все, от книг до парфюмерии, с ежедневным списком новых предложений. Перейдите на их сайт, чтобы узнать, что сейчас доступно. (в основном США, с редкими предложениями для других стран)

Вы найдете все, от книг до парфюмерии, с ежедневным списком новых предложений. Перейдите на их сайт, чтобы узнать, что сейчас доступно. (в основном США, с редкими предложениями для других стран)

Самый популярный сайт бесплатных услуг в Великобритании. Подпишитесь на их электронную рассылку, и они будут ежедневно получать по электронной почте восемь бесплатных образцов предложений. К ним относятся такие продукты, как одноразовые бритвы, миски для собак и даже искусственный загар! Так чего же ты ждешь? (только для Великобритании)

С 2002 года этот простой сайт содержит ссылки на лучшие бесплатные образцы предложений, доступные в настоящее время.Чтобы начать работу, подпишитесь на их ежедневную рассылку новостей по электронной почте, которая содержит ссылки на последние предложения. Помимо бесплатных образцов SweetFreeStuff также предоставляет информацию о купонах и предложениях. (по всему миру.)

Хотите получать уведомление о новом бесплатном образце каждый день? Что ж, это обещание этого сайта. Они утверждают, что тщательно изучают все предложения, гарантируя отсутствие уловок или скрытых опросов! На этом сайте обязательно найдется что-то для вас, от детских товаров до носков.Регистрация очень проста. Просто введите свой адрес электронной почты. (только Австралия, Канада, Великобритания и США)

Они утверждают, что тщательно изучают все предложения, гарантируя отсутствие уловок или скрытых опросов! На этом сайте обязательно найдется что-то для вас, от детских товаров до носков.Регистрация очень проста. Просто введите свой адрес электронной почты. (только Австралия, Канада, Великобритания и США)

Этот сайт специализируется на бесплатных косметических товарах, но также позволяет вам запрашивать бесплатные образцы, такие как энергетические напитки, закусочные и даже подписку на журналы. У Pretty Thrifty более 85 000 подписчиков в социальных сетях, поэтому она точно знает, как привлечь бесплатных охотников за образцами. Одна вещь, которая отличает Pretty Thrifty от большинства своих конкурентов, заключается в том, что их электронная рассылка доступна в ежедневном, еженедельном и ежемесячном форматах. (В основном США, с редкими предложениями для других стран.)

Мой последний совет по получению лучших бесплатных образцов по почте — австралийская компания CrazyFree. Их забавный веб-сайт предлагает бесплатные образцы крупных брендов, которые в настоящее время включают такие товары, как духи Dolce & Gabbana, Coke Zero и корм для домашних животных Happy Dog. Чтобы запросить предложения, выберите бесплатные образцы, которые вы хотите, а затем заполните их регистрационную форму. (только для Австралии, Великобритании и США.)

Их забавный веб-сайт предлагает бесплатные образцы крупных брендов, которые в настоящее время включают такие товары, как духи Dolce & Gabbana, Coke Zero и корм для домашних животных Happy Dog. Чтобы запросить предложения, выберите бесплатные образцы, которые вы хотите, а затем заполните их регистрационную форму. (только для Австралии, Великобритании и США.)

Регулярное получение бесплатных образцов по почте — отличный способ протестировать новейшие продукты на рынке (а некоторые из них еще даже не поступили в продажу!)

You ‘ поразите ваших друзей и семью всеми бесплатными материалами, которые вы получите.И поверьте мне … это веселое, бесплатное и полезное хобби.

6 вещей, на которые стоит экономить, но не

Экономить деньги — непростая задача для среднего американца. Фактически, согласно исследованию GoBankingRates, проведенному в 2016 году, у 69% банков на счетах менее 1000 долларов. Независимо от того, имеете ли вы ограниченный бюджет или просто не обладаете навыками в области личных финансов, настало время перемен.

Подумайте о планировании этих расходов, чтобы избежать ненужных долгов и беспокойств.

Подумайте о планировании этих расходов, чтобы избежать ненужных долгов и беспокойств. 1. Чрезвычайные ситуации

Мы все надеемся, что наша работа будет в безопасности и наша крыша переживет еще одну зиму, но жизненные ситуации не связаны с генеральным планом.Согласно исследованию Bankrate, трое из пяти человек столкнулись с серьезными неожиданными расходами в 2016 году, и только 41% были готовы заплатить за них.

Если это звучит знакомо, успокойтесь, зная, что не только вы живете на грани финансового риска. Согласно анализу Value Penguin за 2016 год, средняя американская семья имеет задолженность по кредитной карте на сумму около 5700 долларов. Полагаться на кредит, чтобы сводить концы с концами, не является устойчивой стратегией, и благодаря невероятно переменным процентам этот баланс в 5700 долларов может легко удвоиться, если вы будете делать только минимальные платежи.

Избегайте дорогостоящего беспорядка, направляя часть своих денег на сбережения, прежде чем они вам понадобятся. Например, если ваш ежемесячный бюджет позволяет выделить 500 долларов в виде «развлекательных денег», сократите 100 долларов (то есть на одно свидание) и перенаправьте их на свой сберегательный счет. Вы можете даже подумать об открытии счета денежного рынка, который по-прежнему высоколиквиден и, как правило, обеспечивает более высокую доходность, чем традиционный сберегательный счет.

2. Жилищный кредит

Мы все нуждаемся в крове и безопасности, но когда дело доходит до покупки дома, мало кто планирует заранее.Согласно опросу Национальной ассоциации риэлторов, проведенному в 2016 году, общий средний первоначальный взнос по ипотеке составил 11%, а для заемщиков в возрасте до 35 лет — 8%. Небольшие первоначальные инвестиции имеют неизбежные недостатки, включая более высокий ежемесячный платеж, частную ипотеку. страхование (PMI), если ваш собственный капитал составляет менее 20%, и со временем выплачивается больше денег в виде процентов.

Увеличьте свои усилия по сбережению, сократив еще больше денег из своего бюджета на «забавные деньги» и поместив их на отдельный сберегательный счет.Если у вас уже есть дом, рассмотрите возможность аренды комнаты через такой сайт, как Airbnb, чтобы сэкономить еще больше денег. И, наконец, подумайте о своих потребностях в пространстве и максимально уменьшите размер. Выбор более доступного дома значительно упрощает экономию на первоначальном взносе.

3. Уход за детьми

Вы можете рассматривать уход за детьми как еще один ежемесячный расход, но есть несколько способов снизить расходы. Если ваш работодатель предлагает гибкий счет расходов (FSA), который включает в себя уход за иждивенцем, отложите как можно больше, чтобы воспользоваться налоговыми льготами.Например, предположим, что вы платите 800 долларов в месяц (или 9600 долларов в год) на оплату дневного ухода, 5000 долларов из которых можно сэкономить через ваш FSA. Избегая налогов на доход, социальное обеспечение и медицинскую помощь, вы сэкономите 1400 долларов в год.

Даже если у вас нет доступа к FSA, вы все равно имеете право на получение федерального налогового кредита на расходы, связанные с детьми. В зависимости от уровня вашего дохода вы можете вычесть от 20% до 35% от расходов до 3000 долларов на одного ребенка и до 6000 долларов на двоих и более. Родители, использующие FSA, также могут использовать этот кредит для покрытия любых расходов, не покрываемых их работодателем.Опередите игру, узнав, какие варианты доступны вам. В результате снизится нагрузка на ваш ежемесячный бюджет и будет легче со временем накопить необлагаемые налогом средства.

4. Отчисления по медицинскому страхованию

Что вы делаете с этими наличными медицинскими расходами? Если вы похожи на большинство людей, то среднегодовые расходы в размере 1478 долларов слишком дороги, чтобы платить единовременно. Часто самый простой способ сэкономить на расходах, связанных со здоровьем, — это сообщить о своих потребностях.Первый шаг — связаться с вашим лечащим врачом и объяснить ваше финансовое положение. Многие медицинские практики предлагают своим пациентам беспроцентные планы оплаты, а это значит, что вам не нужно вкладывать средства в экстренные сбережения. Также неплохо воспользоваться преимуществами сберегательного счета для здоровья (HSA) вашей компании. Как мы узнали из примера ухода за детьми, необлагаемые налогом расходы могут окупиться большими суммами.

5. Счета за ветеринарные услуги

Приблизительно 85 миллионов семей имеют домашних животных, но только 1.6 миллионов из этих домашних животных покрываются страховкой, и расходы без нее велики: средний счет ветеринара для собаки составляет 257 долларов за обычные посещения и 474 доллара за хирургические операции, а счета за кошек составляют 182 и 245 долларов за те же услуги соответственно.

Даже если страхование домашних животных не для вас, стоит отложить достаточно денег, чтобы предвидеть эти расходы. Помимо экономии, поговорите со своим ветеринаром о конкретных планах, которые помогут вам составить более эффективный бюджет. Они могут предоставить фиксированную ставку за годовой уход и лекарства, которые вы можете оплачивать ежемесячными платежами.

6. Выход на пенсию

Ни для кого не секрет, что американцы не копят достаточно для выхода на пенсию, и многие из тех, кто действительно имеют проблемы с соблюдением плана. Рабочий документ Национального бюро экономических исследований (NBER) за 2015 год показал, что 40 центов с каждого доллара, внесенного в план с установленными выплатами, теряются из-за досрочного отказа. Пополнение пенсионного фонда обычно означает уплату подоходного налога и огромных сборов.

Если вам нужны деньги сейчас, присоединяйтесь к 44 миллионам человек, которые работают на подработке, чтобы пополнить свой доход.Используйте дополнительные деньги, чтобы пересмотреть свой ежемесячный бюджет и не трогать свои пенсионные счета. Когда вы почувствуете себя в большей безопасности, используйте свои заработки, чтобы увеличить сбережения и составить план на будущее.

Ссылки по теме:

• Пестрые дураки Редкие предупреждения о тройной покупке

• Эти акции могут быть похожи на покупку Amazon в 1997 году

• 7 из 8 человек ничего не знают об этом рынке в триллион долларов

Нет никаких сомнений эта жизнь стоит дорого, но небольшое планирование может избавить от долгов, сборов, процентов и жизни без сбережений.Практический результат: вы должны уделять первоочередное внимание финансовому здоровью. Практикуйте самосознание и пользуйтесь сбережениями по мере их поступления.

CNNMoney (Нью-Йорк) Впервые опубликовано 23 августа 2017 г .: 11:05 по восточному времени

10 причин, по которым стоит экономить деньги

Так легко получить кредит, зачем кому-то экономить деньги и покупать за наличные? Если вам что-то нужно, вы вытаскиваете пластик и оплачиваете его, неизвестно сколько времени. Если вы можете позволить себе ежемесячные платежи, все это делают; подумаешь? К сожалению, в наши дни такое мышление имеет смысл для слишком многих людей.

Вот десять причин, по которым вам стоит сэкономить:

1. Стань финансово независимым

Мерило богатства зависит от того, с кем вы разговариваете. Однако единственное, что означает для большинства людей понятие «быть богатым или богатым» — это финансовая независимость и сбережения, на которые можно положиться. С финансовой точки зрения делать собственные снимки означает иметь свободу делать выбор в своей жизни отдельно от получения зарплаты.

Это может означать, что вы можете взять отпуск, когда захотите, бросить работу и вернуться в школу, чтобы сменить профессию, начать собственный бизнес или инвестировать в чье-то новое дело, помогать членам семьи, браться за менее оплачиваемую работу, которая приносит больше личного удовлетворения, чем финансовую выгоду, или в наши дни приносит большую пользу — уходить на пенсию, когда вы хотите, а не работать, потому что вам нужно.

Финансовая независимость — это не то же самое, что быть богатым, но отсутствие необходимости зависеть от получения определенного платежного чека, несомненно, может заставить вас почувствовать себя богатым, превосходящим ваши самые смелые мечты! Сбережения, на которые можно положиться, — вот что нужно, чтобы стать «богатым», как бы вы это ни определяли.

Чтобы узнать больше о финансовой независимости, посмотрите популярный (и легко читаемый) роман Джонатана Шевро « Findependence Day».

2. Сэкономьте 50% на всем, что покупаете + 24% на продукты

Если вы обычно оплачиваете все покупки с кредитной карты, а затем не оплачиваете ее полностью каждый месяц, из-за дополнительных процентов вы, вероятно, платите как минимум на 50% больше за все, что покупаете.Если вы полагаетесь на свои кредитные карты, чтобы позволить себе вести свой образ жизни, откажитесь от своей дорогой кредитной привычки, заранее накопив на покупки.

Имея сбережения, вы можете покупать вещи, когда они распродаются, и находить время, чтобы сделать правильный выбор в отношении расходов. Люди со сбережениями могут также накапливать продукты, когда они распродаются (продукты, которые не являются скоропортящимися или которые можно заморозить). Один автор предполагает, что люди, которые делают это, могут пропустить один продуктовый магазин в месяц и сэкономить 24% в год на своих счетах.

3. Купить дом

Банк не ссудит вам деньги на покупку дома, если у вас нет авансового платежа, и вам не разрешается брать его в долг. Вы должны накопить эти деньги или попросить кого-нибудь дать их вам, а не давать их вам в долг. Ваш первоначальный взнос должен составлять не менее 5% от покупной цены дома, а затем банк рассмотрит возможность предоставления вам в кредит оставшиеся 95%. Есть всевозможные другие расходы и сборы, которые вам необходимо оплатить при покупке дома, поэтому вам понадобятся дополнительные 5% только на эти расходы.Экономия — это то, что откроет дверь в долг к дому.

4. Купить машину

Если вы хотите или вам нужно купить новую машину, вам понадобится первоначальный взнос, чтобы получить автокредит под разумную процентную ставку. Вы, конечно, можете «одолжить» деньги со своей кредитной карты, но при 20 +%, как это продвигает вас вперед? Финансирование с нулевым процентом зарезервировано для хороших клиентов, поэтому автокредит обязательно будет вам чего-то стоить — а это может быть много. Лучшее, что вы можете сделать, — это накопить как можно больший первоначальный взнос, а затем рассмотреть возможные варианты.Возможно, покупка качественного подержанного автомобиля, а не нового, будет тем, что вам нужно, чтобы получить желаемый автомобиль.

5. Выйти из долгов

Если вы когда-нибудь захотите выбраться из долгов, вам нужно сэкономить немного денег. Звучит иронично, правда? Однако кредитные карты никогда не окупятся, если вам придется продолжать использовать их в каждой «чрезвычайной ситуации». Даже если вы отличный планировщик, статистика показывает, что половина из нас ежегодно сталкивается как минимум с одним совершенно неожиданным расходом (а половина из них — неожиданные проблемы с автомобилем).

Итак, прежде чем вы начнете активно погашать свои кредитные карты, вам следует накопить от 500 до 1000 долларов в качестве резервного фонда. Затем, когда возникают непредвиденные обстоятельства, вы можете расплачиваться ими из своего резервного фонда, а не класть на свои кредитные карты. Наличие «резервного фонда» также поможет вам заметить, если ваши расходы выходят из-под контроля. Чтобы узнать больше о том, как выбраться из долгов, нажмите здесь.

6. Годовые расходы

Если вы хотите иметь хорошую, относительно свободную от стрессов финансовую жизнь, вам нужно откладывать на ежегодные расходы.Сюда могут входить деньги на подарки, отпуск, техническое обслуживание автомобилей, мелкий ремонт дома, ремонт бытовой техники, налоги на имущество и, возможно, подоходный налог. Может возникнуть соблазн рефинансировать ипотеку для погашения долга или использовать кредитную линию для погашения кредитных карт с высокими процентами, но опасно бесконечно откладывать расходы в кредит, фактически не погашая их. Лучший способ справиться с такими расходами — сэкономить на них заранее. Это не только сэкономит вам деньги, но и даст вам душевное спокойствие.Чтобы узнать, как составить бюджет для годовых расходов, нажмите здесь.

7. Непредвиденные расходы

Что вы будете делать, если ваш автомобиль нуждается в капитальном ремонте? У вас есть на руках от 500 до 3000 долларов? Что делать, если ваш дом нуждается в ремонте или обнаружится, что вы живете в здании, которое протекает? Вы не всегда можете рассчитывать на то, что банк одолжит вам деньги на все это. Гораздо лучше предвидеть худший сценарий и сэкономить немного денег.

8. Чрезвычайные ситуации

Как бы мы ни надеялись, что чрезвычайных ситуаций не произойдет, мы все знаем, что они случаются.У члена семьи может развиться проблема со здоровьем, вам может потребоваться экстренная поездка, вы можете попасть в автомобильную аварию или поломку, плохая погода может затопить ваш подвал или сломать трубы, или вам, возможно, придется лететь на похороны любимого человека. Любая из этих чрезвычайных ситуаций может быть дорогостоящей, и все мы знаем, что время от времени мы, вероятно, будем сталкиваться с какой-либо чрезвычайной ситуацией. Так почему бы не быть готовым, а не стать еще одной жертвой чрезвычайной ситуации.

9. Вы можете потерять работу или получить травму

В хорошие времена каждый думает, что его работа безопасна, но в плохие времена многие начинают понимать, что плохие вещи могут случиться с каждым.Вы можете внезапно потерять работу, ваш бизнес может иссякнуть, вы можете получить травму — физическую или психологическую или стать слишком больным, чтобы работать. С вами может случиться все, что угодно. Страхование занятости (EI) не срабатывает, пока вы не будете безработным в течение 6 недель. Достаточно ли у вас сбережений, чтобы связать вас, или вы будете жить в кредит? Жизнь в кредит в такое время может быстро ухудшить ситуацию. Минимальные платежи становятся все выше и выше, пока они не станут недоступными, а кредитные лимиты не исчезнут.Затем, когда вы, наконец, получаете какой-то доход, то, что раньше было достаточно, вас не устраивает, потому что у вас есть все эти новые выплаты по долгам, которые нужно вносить каждый месяц. Итак, теперь вам действительно нужен больший доход, чем раньше, потому что вам нужно будет выплатить эти долги и, в конечном итоге, работать над их выплатой.

10. Иметь хорошую жизнь