Статья 10. Направление средств материнского (семейного) капитала на улучшение жилищных условий \ КонсультантПлюс

Статья 10. Направление средств материнского (семейного) капитала на улучшение жилищных условий

Перспективы и риски споров в суде общей юрисдикции. Ситуации, связанные со ст. 10

— Гражданин не согласен с отказом в предоставлении права распоряжения средствами (частью средств) материнского (семейного) капитала на улучшение жилищных условий

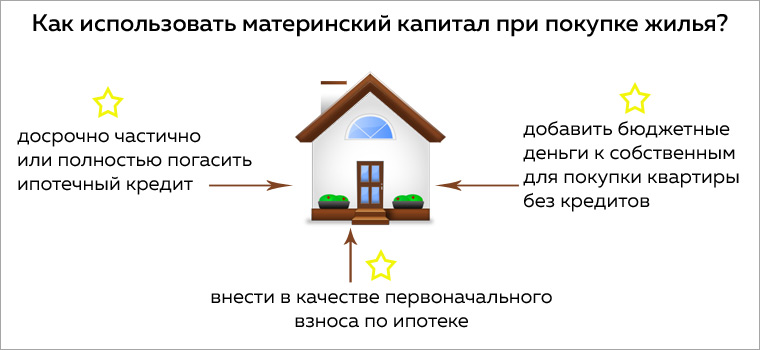

1. Средства (часть средств) материнского (семейного) капитала в соответствии с заявлением о распоряжении могут направляться:

1) на приобретение (строительство) жилого помещения, осуществляемое гражданами посредством совершения любых не противоречащих закону сделок и участия в обязательствах (включая участие в жилищных, жилищно-строительных и жилищных накопительных кооперативах), путем безналичного перечисления указанных средств организации, осуществляющей отчуждение (строительство) приобретаемого (строящегося) жилого помещения, либо физическому лицу, осуществляющему отчуждение приобретаемого жилого помещения, либо организации, в том числе кредитной, предоставившей по кредитному договору (договору займа) денежные средства на указанные цели. Средства (часть средств) материнского (семейного) капитала могут быть направлены на счет эскроу, бенефициаром по которому является лицо, осуществляющее отчуждение (строительство) приобретаемого (строящегося) жилого помещения;

Средства (часть средств) материнского (семейного) капитала могут быть направлены на счет эскроу, бенефициаром по которому является лицо, осуществляющее отчуждение (строительство) приобретаемого (строящегося) жилого помещения;

(в ред. Федерального закона от 27.06.2019 N 151-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

П. 2 ч. 1 ст. 10 признан частично не соответствующим Конституции РФ (Постановление КС РФ от 21.12.2022 N 56-П). О правовом регулировании до внесения изменений см. п. 4 Постановления.

2) на строительство, реконструкцию объекта индивидуального жилищного строительства, осуществляемые гражданами без привлечения организации, осуществляющей строительство (реконструкцию) объекта индивидуального жилищного строительства, в том числе по договору строительного подряда, путем перечисления указанных средств на банковский счет лица, получившего сертификат.

(часть 1 в ред. Федерального закона от 28.07.2010 N 241-ФЗ)

(см. текст в предыдущей редакции)

1. 1. Часть средств материнского (семейного) капитала в сумме, не превышающей 50 процентов размера средств материнского (семейного) капитала, полагающихся лицу, получившему сертификат, на дату подачи им заявления о распоряжении, может быть выдана в соответствии с пунктом 2 части 1 настоящей статьи указанному лицу на строительство (реконструкцию) объекта индивидуального жилищного строительства на основании:

1. Часть средств материнского (семейного) капитала в сумме, не превышающей 50 процентов размера средств материнского (семейного) капитала, полагающихся лицу, получившему сертификат, на дату подачи им заявления о распоряжении, может быть выдана в соответствии с пунктом 2 части 1 настоящей статьи указанному лицу на строительство (реконструкцию) объекта индивидуального жилищного строительства на основании:

1) сведений о зарегистрированном в Едином государственном реестре недвижимости и принадлежащем лицу, получившему сертификат, или его супругу (супруге) праве собственности, постоянного (бессрочного) пользования, пожизненно наследуемого владения, аренды либо безвозмездного пользования в отношении земельного участка, который предназначен для индивидуального жилищного строительства или ведения садоводства и на котором осуществляется строительство (реконструкция) объекта индивидуального жилищного строительства;

2) копии разрешения на строительство, выданного лицу, получившему сертификат, или его супругу (супруге), либо копии уведомления о планируемом строительстве (реконструкции) объекта индивидуального жилищного строительства, направленного указанным лицом или его супругом (супругой) в уполномоченные на выдачу разрешения на строительство орган государственной власти, орган местного самоуправления;

3) сведений о зарегистрированном в Едином государственном реестре недвижимости праве лица, получившего сертификат, или его супруга (супруги) на объект индивидуального жилищного строительства в случае его реконструкции.

(часть 1.1 в ред. Федерального закона от 01.03.2020 N 35-ФЗ)

(см. текст в предыдущей редакции)

1.1-1. Сведения и документы, предусмотренные частью 1.1 настоящей статьи, запрашиваются Фондом пенсионного и социального страхования Российской Федерации и его территориальными органами в государственных органах, органах местного самоуправления, государственных внебюджетных фондах и подведомственных государственным органам или органам местного самоуправления организациях, если указанные сведения и документы находятся в распоряжении таких органов либо организаций и лицо, получившее сертификат, не представило указанные сведения и документы самостоятельно. Фонд пенсионного и социального страхования Российской Федерации и его территориальные органы запрашивают также в уполномоченных на выдачу разрешения на строительство органах государственной власти, органах местного самоуправления информацию о направлении лицу, получившему сертификат, или его супругу (супруге) в срок, установленный частью 7 статьи 51. 1 Градостроительного кодекса Российской Федерации, уведомления о несоответствии указанных в уведомлении о планируемых строительстве или реконструкции объекта индивидуального жилищного строительства параметров этого объекта установленным параметрам и (или) о недопустимости размещения объекта индивидуального жилищного строительства на земельном участке.

1 Градостроительного кодекса Российской Федерации, уведомления о несоответствии указанных в уведомлении о планируемых строительстве или реконструкции объекта индивидуального жилищного строительства параметров этого объекта установленным параметрам и (или) о недопустимости размещения объекта индивидуального жилищного строительства на земельном участке.

(часть 1.1-1 введена Федеральным законом от 01.07.2011 N 169-ФЗ; в ред. Федеральных законов от 02.08.2019 N 283-ФЗ, от 01.03.2020 N 35-ФЗ, от 28.12.2022 N 569-ФЗ)

(см. текст в предыдущей редакции)

1.2. Часть средств материнского (семейного) капитала, оставшаяся в результате распоряжения ими в соответствии с частью 1.1 настоящей статьи, может быть использована на те же цели не ранее чем по истечении шести месяцев со дня предыдущего направления части средств материнского (семейного) капитала при представлении лицом, получившим сертификат, документа органа, уполномоченного на выдачу разрешения на строительство, подтверждающего проведение основных работ по строительству объекта индивидуального жилищного строительства (монтаж фундамента, возведение стен и кровли) или проведение работ по реконструкции объекта индивидуального жилищного строительства, в результате которых общая площадь жилого помещения (жилых помещений) реконструируемого объекта увеличивается не менее чем на учетную норму площади жилого помещения, устанавливаемую в соответствии с жилищным законодательством Российской Федерации. Выдача указанного документа осуществляется по форме, утвержденной уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти, в порядке, определяемом Правительством Российской Федерации.

Выдача указанного документа осуществляется по форме, утвержденной уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти, в порядке, определяемом Правительством Российской Федерации.

(часть 1.2 введена Федеральным законом от 28.07.2010 N 241-ФЗ)

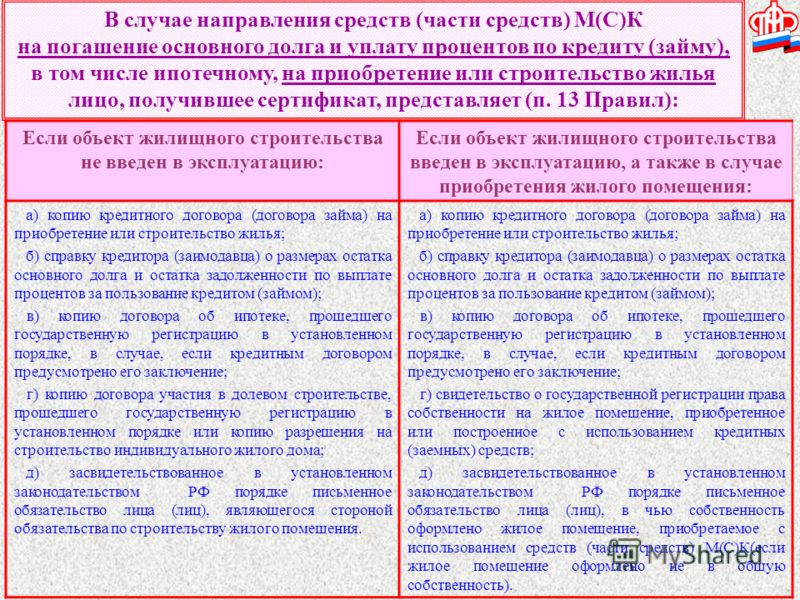

1.3. Средства материнского (семейного) капитала на основании заявления о распоряжении лица, получившего сертификат, могут быть выданы в соответствии с пунктом 2 части 1 настоящей статьи указанному лицу на компенсацию затрат на построенный (реконструированный с учетом требований части 1.2 настоящей статьи) им или его супругом (супругой) объект индивидуального жилищного строительства после проверки территориальным органом Фонда пенсионного и социального страхования Российской Федерации:

(в ред. Федерального закона от 28.12.2022 N 569-ФЗ)

(см. текст в предыдущей редакции)

1) сведений о зарегистрированном в Едином государственном реестре недвижимости и принадлежащем лицу, получившему сертификат, или его супругу (супруге) праве собственности, постоянного (бессрочного) пользования, пожизненно наследуемого владения, аренды либо безвозмездного пользования в отношении земельного участка, который предназначен для индивидуального жилищного строительства или ведения садоводства и на котором построен (реконструирован) объект индивидуального жилищного строительства;

2) сведений о зарегистрированном в Едином государственном реестре недвижимости праве лица, получившего сертификат, или его супруга (супруги) на построенный объект индивидуального жилищного строительства, возникшем не ранее 1 января 2007 года, либо о зарегистрированном праве указанного лица или его супруга (супруги) на реконструированный после 1 января 2007 года объект индивидуального жилищного строительства (независимо от даты возникновения указанного права).

(часть 1.3 в ред. Федерального закона от 01.03.2020 N 35-ФЗ)

(см. текст в предыдущей редакции)

1.4. Сведения, указанные в части 1.3 настоящей статьи, запрашиваются Фондом пенсионного и социального страхования Российской Федерации и его территориальными органами в органах, предоставляющих государственные услуги, органах, предоставляющих муниципальные услуги, иных государственных органах, органах местного самоуправления и подведомственных государственным органам или органам местного самоуправления организациях, если указанные сведения находятся в распоряжении таких органов либо организаций и лицо, получившее сертификат, не представило указанные сведения самостоятельно.

(часть 1.4 введена Федеральным законом от 01.07.2011 N 169-ФЗ; в ред. Федеральных законов от 01.03.2020 N 35-ФЗ, от 28.12.2022 N 569-ФЗ)

(см. текст в предыдущей редакции)

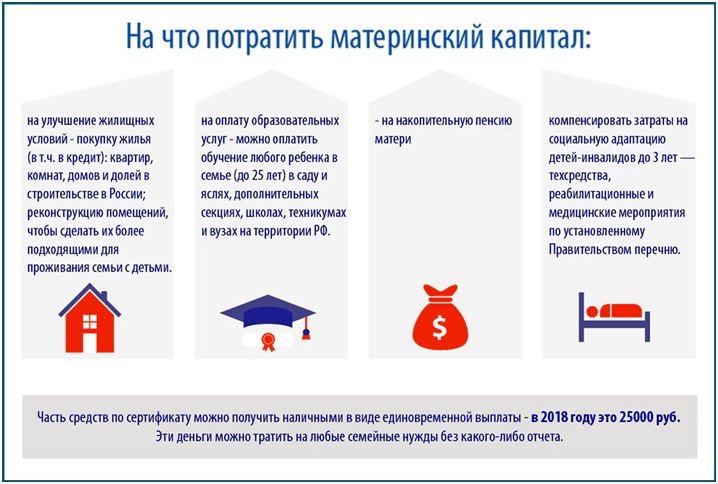

2. Средства (часть средств) материнского (семейного) капитала могут быть использованы на исполнение связанных с улучшением жилищных условий обязательств, возникших до даты приобретения права на дополнительные меры государственной поддержки.

3. Приобретаемое с использованием средств (части средств) материнского (семейного) капитала жилое помещение должно находиться на территории Российской Федерации.

4. Лицо, получившее сертификат, его супруг (супруга) обязаны оформить жилое помещение, приобретенное (построенное, реконструированное) с использованием средств (части средств) материнского (семейного) капитала, в общую собственность такого лица, его супруга (супруги), детей (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей по соглашению. В этом случае правила части 1.1 статьи 30 Жилищного кодекса Российской Федерации не применяются.

(в ред. Федеральных законов от 01.03.2020 N 35-ФЗ, от 14.07.2022 N 310-ФЗ)

(см. текст в предыдущей редакции)

5. Правила направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий устанавливаются Правительством Российской Федерации.

6. Средства (часть средств) материнского (семейного) капитала могут направляться на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по кредитам или займам на приобретение (строительство) жилого помещения, включая ипотечные кредиты, предоставленным гражданам по кредитному договору (договору займа), заключенному с организацией, в том числе кредитной организацией, независимо от срока, истекшего со дня рождения (усыновления) второго, третьего ребенка или последующих детей.

(часть шестая введена Федеральным законом от 25.12.2008 N 288-ФЗ, в ред. Федеральных законов от 29.12.2010 N 440-ФЗ, от 23.05.2015 N 131-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Ч. 7 ст. 10 (в ред. от 08.03.2015 N 54-ФЗ) не распространяется на лиц, заключивших договор займа с микрофинансовыми организациями и кредитными потребительскими кооперативами до 20.03.2015.

7. Средства (часть средств) материнского (семейного) капитала направляются на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по займам, в том числе обеспеченным ипотекой, на приобретение (строительство) жилого помещения, предоставленным гражданам по договору займа, в том числе обеспеченного ипотекой, на приобретение (строительство) жилого помещения, заключенному с одной из организаций, являющейся:

(в ред. Федерального закона от 23.05.2015 N 131-ФЗ)

(см. текст в предыдущей редакции)

1) кредитной организацией в соответствии с Федеральным законом «О банках и банковской деятельности»;

2) утратил силу. — Федеральный закон от 08.03.2015 N 54-ФЗ;

— Федеральный закон от 08.03.2015 N 54-ФЗ;

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

П. 3 ч. 7 ст. 10 (в ред. ФЗ от 05.12.2022 N 508-ФЗ) не распространяется на договоры займа, заключенные до дня вступления в силу указанного закона.

3) кредитным потребительским кооперативом в соответствии с Федеральным законом от 18 июля 2009 года N 190-ФЗ «О кредитной кооперации», сельскохозяйственным кредитным потребительским кооперативом в соответствии с Федеральным законом от 8 декабря 1995 года N 193-ФЗ «О сельскохозяйственной кооперации», осуществляющими свою деятельность не менее трех лет со дня государственной регистрации, соответствующими требованиям, установленным нормативным актом Центрального банка Российской Федерации для предоставления займов, и включенными в перечень таких кооперативов, который размещается на официальном сайте Центрального банка Российской Федерации в информационно-телекоммуникационной сети «Интернет»;

(в ред. Федеральных законов от 18. 03.2019 N 37-ФЗ, от 05.12.2022 N 508-ФЗ)

03.2019 N 37-ФЗ, от 05.12.2022 N 508-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

П. 4 ч. 7 ст. 10 (в ред. ФЗ от 22.12.2020 N 451-ФЗ) распространяется на лиц, заключивших договор займа, в т.ч. обеспеченного ипотекой, на приобретение (строительство) жилого помещения с организацией, предоставляющей займ, начиная с 29.03.2019.

4) учреждением, созданным по решению Правительства Российской Федерации для обеспечения функционирования накопительно-ипотечной системы жилищного обеспечения военнослужащих и реализации Министерством обороны Российской Федерации функций уполномоченного федерального органа исполнительной власти, обеспечивающего функционирование накопительно-ипотечной системы жилищного обеспечения военнослужащих, единым институтом развития в жилищной сфере, определенным Федеральным законом от 13 июля 2015 года N 225-ФЗ «О содействии развитию и повышению эффективности управления в жилищной сфере и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее — единый институт развития в жилищной сфере), или организацией, включенной в перечень уполномоченных единым институтом развития в жилищной сфере организаций, осуществляющих деятельность по предоставлению ипотечных займов в порядке, установленном Правительством Российской Федерации.

(п. 4 в ред. Федерального закона от 22.12.2020 N 451-ФЗ)

(см. текст в предыдущей редакции)

8. Средства (часть средств) материнского (семейного) капитала направляются на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по займам, в том числе обеспеченным ипотекой, на приобретение (строительство) жилого помещения при условии предоставления лицом, получившим сертификат, или его супругом (супругой) документа, подтверждающего получение им займа путем безналичного перечисления на счет, открытый лицом, получившим сертификат, или его супругом (супругой) в кредитной организации.

(часть 8 введена Федеральным законом от 07.06.2013 N 128-ФЗ; в ред. Федерального закона от 23.05.2015 N 131-ФЗ)

(см. текст в предыдущей редакции)

9. Лицо, получившее сертификат, имеет право распорядиться средствами (частью средств) материнского (семейного) капитала в целях уплаты первоначального взноса и (или) погашения основного долга и уплаты процентов по кредитам или займам на приобретение (строительство) жилого помещения, включая ипотечные кредиты, предоставленным по кредитному договору (договору займа), путем подачи заявления о распоряжении в кредитную организацию или единый институт развития в жилищной сфере, предоставившие указанные кредиты (займы).

(часть 9 введена Федеральным законом от 01.03.2020 N 35-ФЗ)

9.1. Фонд пенсионного и социального страхования Российской Федерации и его территориальные органы после принятия решения об удовлетворении заявления о распоряжении в соответствии с пунктом 9 части 2 статьи 4 настоящего Федерального закона включают в регистр следующие сведения об использовании средств (части средств) материнского (семейного) капитала на цели, предусмотренные настоящей статьей:

(в ред. Федерального закона от 28.12.2022 N 569-ФЗ)

(см. текст в предыдущей редакции)

1) кадастровый номер объекта недвижимости, если средства (часть средств) материнского (семейного) капитала были направлены на приобретение (строительство) жилого помещения по договору купли-продажи в соответствии с пунктом 1 части 1 настоящей статьи;

2) номер государственной регистрации договора участия в долевом строительстве либо договора об уступке прав требований по указанному договору, если средства (часть средств) материнского (семейного) капитала были направлены на приобретение (строительство) жилого помещения по соответствующему договору в соответствии с пунктом 1 части 1 настоящей статьи;

3) кадастровый номер земельного участка, если средства (часть средств) материнского (семейного) капитала были направлены на строительство объекта индивидуального жилищного строительства, осуществляемое без привлечения организации, осуществляющей строительство объекта индивидуального жилищного строительства, в том числе по договору строительного подряда, в соответствии с пунктом 2 части 1 настоящей статьи;

4) кадастровые номера земельного участка и находящегося на нем объекта индивидуального жилищного строительства, если средства (часть средств) материнского (семейного) капитала были направлены на реконструкцию объекта индивидуального жилищного строительства, осуществляемую без привлечения организации, осуществляющей реконструкцию объекта индивидуального жилищного строительства, в том числе по договору строительного подряда, в соответствии с пунктом 2 части 1 настоящей статьи;

5) кадастровый номер земельного участка и сведения о жилищном, жилищно-строительном и жилищном накопительном кооперативах (наименование, основной государственный регистрационный номер, идентификационный номер), если средства (часть средств) материнского (семейного) капитала были направлены на участие в жилищных, жилищно-строительных и жилищных накопительных кооперативах в соответствии с пунктом 1 части 1 настоящей статьи.

(часть 9.1 введена Федеральным законом от 13.07.2020 N 202-ФЗ)

10. При обращении лица, получившего сертификат, или его супруга (супруги) кредитная организация или единый институт развития в жилищной сфере направляет в территориальный орган Фонда пенсионного и социального страхования Российской Федерации документ (сведения) о предварительном одобрении заявки на предоставление кредита (займа) и с согласия лица, получившего сертификат, или его супруга (супруги) заявление о распоряжении и документы, предусмотренные Правилами направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий.

(часть 10 введена Федеральным законом от 01.03.2020 N 35-ФЗ; в ред. Федерального закона от 28.12.2022 N 569-ФЗ)

(см. текст в предыдущей редакции)

11. Заявление о распоряжении и все необходимые документы, поступившие из кредитной организации или единого института развития в жилищной сфере, подлежат рассмотрению территориальным органом Фонда пенсионного и социального страхования Российской Федерации в порядке, установленном статьей 8 настоящего Федерального закона.

(часть 11 введена Федеральным законом от 01.03.2020 N 35-ФЗ; в ред. Федерального закона от 28.12.2022 N 569-ФЗ)

(см. текст в предыдущей редакции)

12. Взаимодействие между кредитными организациями или единым институтом развития в жилищной сфере, предоставившими кредит (заем), и территориальными органами Фонда пенсионного и социального страхования Российской Федерации осуществляется путем обмена по защищенным каналам связи сведениями (информацией) в форме электронных документов и (или) электронных образов документов, подписанных усиленной квалифицированной электронной подписью в соответствии с законодательством Российской Федерации, либо с использованием единой системы межведомственного электронного взаимодействия.

(часть 12 введена Федеральным законом от 01.03.2020 N 35-ФЗ; в ред. Федерального закона от 28.12.2022 N 569-ФЗ)

(см. текст в предыдущей редакции)

13. Взаимодействие между кредитными организациями или единым институтом развития в жилищной сфере, предоставившими кредит (заем), и территориальными органами Фонда пенсионного и социального страхования Российской Федерации осуществляется на основании заключенных между ними соглашений, типовая форма которых устанавливается Фондом пенсионного и социального страхования Российской Федерации.

(часть 13 введена Федеральным законом от 01.03.2020 N 35-ФЗ; в ред. Федерального закона от 28.12.2022 N 569-ФЗ)

(см. текст в предыдущей редакции)

Можно ли материнским капиталом погасить страховку по ипотеке

Я ознакомлен со следующими положениями и согласен на их применение:

Настоящим даю свое согласие ООО «Бинкор-Ко» (юр. адрес: г. Москва, ул. Таганская, д. 3) на обработку в соответствии с Федеральным законом № 152-ФЗ от 27.07.2006 «О персональных данных» любой информации, относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств автоматизации, так и без использования таких средств, то есть на совершение следующих действий: Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование, обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об имуществе), образовании, профессии, доходах и расходах. Настоящим выражаю свое согласие на то, что ООО «Бинкор-Ко» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящим выражаю свое согласие на то, что ООО «Бинкор-Ко» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящее согласие дается мной:

Для осуществления проверки предоставленных мной информации и сведений; Для целей продвижения на рынке (в том числе путем осуществления прямых контактов со мной с помощью средств связи, включая почтовые отправления, телефонную связь, электронные средства связи, в том числе SMS-сообщения, факсимильную связь и другие средства связи) продуктов (услуг) ООО «Бинкор-Ко», совместных продуктов компаний-партнеров и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц.

Согласие, данное в настоящем пункте, предоставляется на срок моей жизни. Исполнение мной своих обязательств по Договорам, либо прекращение Договоров, заключенных между мною ООО «Бинкор-Ко» как на дату подписания настоящего Согласия, так и в будущем, не прекращают действие настоящего согласия. Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

Просим обратить внимание

Наша компания ни при каких условиях не берет денежные средства до оказания услуги. Никогда!

Например: у вас попросили перевести средства, чтобы узнать кредитную историю. Любые виды взимания денег до выполнения услуги от лица компании «Бинкор-Ко» — это мошенники. Если вы столкнулись с данной проблемой или уже стали жертвой мошенников просим связаться с нами Спасибо!

5 ошибок, которых следует избегать при досрочном погашении ипотеки

Если вы можете позволить себе погасить ипотеку досрочно, вы сэкономите немного денег на процентах по кредиту. На самом деле, избавившись от ипотечного кредита всего на один или два года раньше, вы потенциально можете сэкономить сотни или даже тысячи долларов. Но если вы планируете использовать этот подход, вам нужно будет рассмотреть, есть ли штраф за досрочное погашение, среди других возможных проблем. Ниже приведены пять ошибок, которых следует избегать при досрочном погашении ипотеки. Финансовый консультант может помочь вам выяснить ваши потребности и цели ипотечного кредита.

Но если вы планируете использовать этот подход, вам нужно будет рассмотреть, есть ли штраф за досрочное погашение, среди других возможных проблем. Ниже приведены пять ошибок, которых следует избегать при досрочном погашении ипотеки. Финансовый консультант может помочь вам выяснить ваши потребности и цели ипотечного кредита.

Выплата ипотечного кредита звучит как мечта, возможность полностью владеть своим домом без ежемесячных платежей поставщику финансовых услуг. Прежде чем углубляться в самые большие ошибки, которые совершают люди при досрочном погашении ипотечного кредита, важно понять, как вы можете погасить его досрочно, потому что существует более одного способа.

Самый простой способ — просто внести дополнительные платежи помимо ваших обычных ежемесячных платежей. При условии, что этот маршрут не влечет за собой дополнительных комиссий от вашего кредитора, вы можете отправлять 13 чеков в год вместо 12 (или онлайн-эквивалент этого). Вы также можете увеличить ежемесячный платеж. Платя больше каждый месяц, вы погасите весь кредит раньше запланированного времени. Давайте подробнее рассмотрим каждый способ досрочного погашения ипотеки.

Вы также можете увеличить ежемесячный платеж. Платя больше каждый месяц, вы погасите весь кредит раньше запланированного времени. Давайте подробнее рассмотрим каждый способ досрочного погашения ипотеки.

- Сделайте один дополнительный платеж в год

- Платежи по ипотеке раз в две недели вместо ежемесячных : Отличный вариант для тех, кто живет гораздо меньше, чем зарабатывает, — это делать платежи по ипотеке раз в две недели, а не ежемесячно. Таким образом, ипотека будет погашена за половину срока кредита. Это не хороший вариант для всех, но это может быть хорошим способом ускорить этот кредит и погасить его досрочно.

- Рефинансирование ипотечного кредита на более короткий срок: Другой вариант — рефинансировать ипотечный кредит на более короткий срок. Например, если у вас есть 30-летний фиксированный кредит, в котором осталось 22 года, вы можете рефинансировать его в 15-летний кредит и погасить остаток на семь лет раньше, чем вы бы сделали. Это также обычно снижает вашу ставку, но увеличивает ваши ежемесячные платежи. Вы будете платить за дом меньше в течение срока действия ипотеки, чем при более низкой 30-летней ставке.

- Погасить остаток наличными: Если вы можете накопить достаточно денег, чтобы полностью погасить остаток по кредиту, то это вариант. Это вариант, о котором думает большинство людей, когда они хотят досрочно погасить ипотеку, хотя есть много других способов справиться с этим.

Следует отметить, что каждый раз, когда вы платите больше, чем требуется для вашего следующего ежемесячного платежа, вам нужно будет сообщить своему кредитору, что сумма должна пойти на погашение основного долга вашего кредита.

Может показаться хорошей идеей досрочно погасить ипотеку, как только у вас будет достаточно денег для этого, но есть еще кое-что, что следует учитывать. Если у вас есть веская финансовая причина погасить ипотечный кредит раньше, чем ожидалось, то это имеет большой смысл. Например, если вы хотите выйти на пенсию раньше, чем ожидалось, вам не нужна ипотека в пенсионные годы.

Однако досрочное погашение ипотеки, независимо от того, как вы решите это сделать, лишает вас значительной суммы ликвидности, которую вы могли бы использовать для инвестирования и накопления большего состояния или откладывать на случай непредвиденных трудных времен. Вы также больше не будете иметь право на некоторые налоговые вычеты, которые вы можете получить, когда вы активно платите по ипотеке.

В конечном счете, правильное время для досрочного погашения ипотеки зависит от вашего личного финансового положения. Это должно быть время, которое не повредит вам в финансовом плане и принесет пользу в долгосрочной перспективе. Мы рекомендуем работать с вашим финансовым консультантом, чтобы определить, когда это время для вашей ситуации.

Ошибки, которых следует избегать при досрочном погашении ипотекиКак упоминалось ранее, не всегда подходящее время для досрочного погашения ипотеки. Точно так же вы не всегда можете сделать это правильно. Подумайте об этих основных ошибках, которые могут совершить другие, досрочно выплачивая ипотеку, чтобы вы не последовали их примеру:

1. Не учитывать все ваши варианты Может возникнуть соблазн, если вы заработаете дополнительные деньги, чтобы направить их на досрочное погашение ипотеки. Тем не менее, освобождение от долгов немного раньше может быть не самым выгодным выбором. Чтобы проиллюстрировать это, давайте рассмотрим пример.

Чтобы проиллюстрировать это, давайте рассмотрим пример.

Допустим, вы рассматриваете возможность единовременного платежа в размере 20 000 долларов США в счет погашения основного долга по ипотечному кредиту. Ваша первоначальная сумма кредита составляла 200 000 долларов США, у вас 20 лет из 30-летнего срока, и ваша процентная ставка составляет 4%. Выплата 20 000 долларов основной суммы за один раз может сэкономить вам примерно 8 300 долларов на процентах и позволить полностью погасить их на 2,5 года раньше.

Звучит здорово, но подумайте об альтернативе. Если бы вы вложили эти деньги в индексный фонд, представляющий S&P 500 со средней доходностью 9,8%, вы могли бы заработать 30 900 долларов в виде процентов за те же 10 лет. Даже более консервативный прогноз вашей нормы прибыли, скажем, 4%, принесет вам 12 500 долларов в виде процентов.

Финансовая ситуация каждого человека уникальна, и вполне возможно, что мысль о том, чтобы расплатиться с долгами, настолько важна для вас, что это не стоит того, чтобы оптимально использовать ваши деньги. Важно рассмотреть все ваши варианты, прежде чем сделать вывод, что досрочное погашение ипотеки — лучший путь для вас.

Важно рассмотреть все ваши варианты, прежде чем сделать вывод, что досрочное погашение ипотеки — лучший путь для вас.

Дополнительные 500 или 1000 долларов каждый месяц не обязательно помогут вам быстрее погасить ипотечный кредит. Если вы не укажете, что дополнительные деньги, которые вы платите, предназначены для применения к вашему основному балансу, кредитор может использовать их для выплаты процентов за следующий запланированный платеж.

Если вы выписываете отдельные чеки на дополнительные выплаты основного долга, вы можете отметить это в строке служебной записки. Если вы оплачиваете ипотечный счет онлайн, вы можете узнать, позволит ли кредитор включить примечание с указанием того, как следует использовать дополнительные платежи.

3. Не спрашивая, есть ли штраф за досрочное погашение Ипотечные кредиторы занимаются бизнесом, чтобы зарабатывать деньги, и один из способов, которым они это делают, — взимание с вас процентов по кредиту. Когда вы досрочно оплачиваете ипотечный кредит, вы, по сути, тратите деньги кредитора. Вот почему некоторые кредиторы пытаются компенсировать упущенную выгоду, взимая штраф за досрочное погашение.

Когда вы досрочно оплачиваете ипотечный кредит, вы, по сути, тратите деньги кредитора. Вот почему некоторые кредиторы пытаются компенсировать упущенную выгоду, взимая штраф за досрочное погашение.

Штрафы за досрочное погашение могут быть равны проценту от суммы ипотечного кредита или эквиваленту определенного количества ежемесячных процентных платежей. Если вы погашаете ипотечный кредит заранее, эти сборы могут быстро возрасти. Например, штраф в размере 3 % за досрочное погашение ипотечного кредита на сумму 250 000 долларов США обойдется вам в 7 500 долларов США.

Пытаясь сэкономить деньги, досрочно погасив ипотечный кредит, вы можете потерять деньги, если вам придется заплатить изрядный штраф.

4. Остаться без денег Тратить каждую лишнюю копейку на ипотеку — агрессивный способ выбраться из долгов. Это также может иметь неприятные последствия. Например, если у вас нет ничего отложенного на случай чрезвычайных ситуаций, вы можете оказаться в затруднительном положении, если заболеете и не сможете работать в течение нескольких месяцев. В этом случае вам, возможно, придется использовать свою кредитную карту для покрытия ваших счетов или попытаться взять дополнительный кредит.

В этом случае вам, возможно, придется использовать свою кредитную карту для покрытия ваших счетов или попытаться взять дополнительный кредит.

Если у вас нет резервного фонда, лучше всего отложить часть дополнительных платежей по ипотеке в фонд на черный день. Как только вы сэкономите на расходах на сумму от трех до шести месяцев, вы сможете сосредоточиться на погашении ипотечного долга.

5. Продление срока кредита при рефинансированииРефинансирование может сэкономить вам деньги несколькими способами, поскольку оно позволяет вам перейти на более короткий или более длительный срок кредита, в зависимости от того, что лучше для вас. Таким образом, если у вас есть 10 лет на 30-летний срок ипотечного кредита, вы потенциально можете рефинансировать до 10-летнего срока и сократить 10 лет. С другой стороны, вы можете пойти еще на 30 лет, чтобы снизить ежемесячные платежи.

Однако кредиты с более коротким сроком, как правило, имеют более низкие процентные ставки, что позволяет вам сэкономить на процентах и гораздо быстрее получить полное право собственности. Однако в некоторых случаях рефинансирование может стоить вам дороже в долгосрочной перспективе, особенно если вы планируете продлить срок кредита. Прежде чем рефинансировать, было бы неплохо подсчитать некоторые цифры и выяснить, действительно ли имеет смысл иметь более длительный срок ипотеки.

Однако в некоторых случаях рефинансирование может стоить вам дороже в долгосрочной перспективе, особенно если вы планируете продлить срок кредита. Прежде чем рефинансировать, было бы неплохо подсчитать некоторые цифры и выяснить, действительно ли имеет смысл иметь более длительный срок ипотеки.

Не забывайте также о затратах на закрытие. Если ваш кредитор согласится позволить вам включить эти расходы в ваш кредит, вы можете в конечном итоге заплатить больше денег. В конце концов, теперь вы будете получать проценты по большей сумме кредита.

Bottom LineДосрочное погашение ипотеки в конечном счете зависит от того, сколько денег у вас есть, какие у вас есть альтернативы и другие факторы, которые уникальны для вас. Но если это то, что законно находится на вашем радаре, обязательно серьезно рассмотрите все ваши варианты.

Несмотря на то, что многие финансовые консультанты известны своим опытом в области инвестирования и финансового планирования, они хорошо осведомлены об ипотеке и покупке жилья. Поэтому, если вы не можете принять решение самостоятельно, подумайте о консультации с местным финансовым консультантом.

Поэтому, если вы не можете принять решение самостоятельно, подумайте о консультации с местным финансовым консультантом.

- Финансовый консультант поможет вам принять важные финансовые решения, такие как покупка дома. Бесплатный инструмент SmartAsset подбирает вам до трех проверенных финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

- Обеспечение ипотеки может быть напряженным и запутанным процессом. Для начала вам нужно выяснить, какой срок лучше для вас, хотите ли вы фиксированную или переменную процентную ставку и где получить лучшие ставки по ипотеке.

Фото предоставлено: ©iStock.com/PickStock, ©iStock.com/wutwhanfoto, ©iStock.com/Andrii Dodonov

Rebecca Lake, CEPF®

Ребекка Лейк — специалист по пенсионному бизнесу, инвестициям и планированию недвижимости, которая уже десять лет пишет о личных финансах. Ее опыт в финансовой нише также распространяется на покупку жилья, кредитные карты, банковское дело и малый бизнес. Она работала напрямую с несколькими крупными финансовыми и страховыми брендами, включая Citibank, Discover и AIG, а ее статьи публиковались в Интернете на сайтах US News and World Report, CreditCards.com и Investopedia. Ребекка окончила Университет Южной Каролины, а также училась в Южном Чарльстонском университете в качестве аспиранта. Родом из центральной Вирджинии, сейчас она живет на побережье Северной Каролины вместе со своими двумя детьми.

Ее опыт в финансовой нише также распространяется на покупку жилья, кредитные карты, банковское дело и малый бизнес. Она работала напрямую с несколькими крупными финансовыми и страховыми брендами, включая Citibank, Discover и AIG, а ее статьи публиковались в Интернете на сайтах US News and World Report, CreditCards.com и Investopedia. Ребекка окончила Университет Южной Каролины, а также училась в Южном Чарльстонском университете в качестве аспиранта. Родом из центральной Вирджинии, сейчас она живет на побережье Северной Каролины вместе со своими двумя детьми.

Когда следует досрочно погасить ипотечный кредит?

Когда у вас есть дом, мысль о выплате ипотечного кредита в течение десятилетий может быть пугающей. Поэтому вполне естественно хотеть погасить ипотечный кредит как можно скорее. Прежде чем вы решите использовать наследство, доход или свои сбережения для выплаты ипотеки, важно определить, действительно ли это имеет для вас финансовый смысл. В некоторых случаях сумма, которую вы сэкономите при досрочном погашении ипотеки, может быть не больше, чем вы могли бы заработать, если бы вложили эти средства в работу в другом месте.

Взгляд на банковский курс

Выплата ипотечного кредита не всегда лучшее использование неожиданного дохода, но решение зависит от того, что важнее для вас: потенциально более выгодные инвестиции или погашение долга.

Можно ли досрочно погасить ипотеку?

Если вы приобрели дом в рамках своего бюджета или ваш доход с годами увеличился, у вас, вероятно, есть дополнительные наличные деньги, и вы не знаете, как лучше их использовать. Если вы рассматриваете возможность досрочного погашения ипотеки, сначала обратитесь к своему ипотечному кредитору или обслуживающей организации. В зависимости от условий кредита вам может быть назначен штраф за досрочное погашение.

Сколько мне будет стоить штраф за досрочное погашение?

Как правило, в соответствии с Законом Додда-Франка ипотечным кредиторам запрещено налагать штрафы за досрочное погашение большинства ипотечных кредитов. Хотя в последние годы произошли изменения в системе Додда-Франка, штрафы за досрочное погашение по-прежнему регулируются законодательством.

Хотя в последние годы произошли изменения в системе Додда-Франка, штрафы за досрочное погашение по-прежнему регулируются законодательством.

Если ваша ипотека является исключением из правил, штраф за досрочное погашение может начисляться только в течение первых трех лет. Он ограничен 2 процентами в первый и второй год и 1 процентом в третий год. Итак, если ваш непогашенный остаток по кредиту во втором году составляет 29 долларов США5000 и вы погашаете ипотечный кредит, кредитор может взимать штраф за досрочное погашение в размере до 5900 долларов.

Досрочное погашение ипотеки: на что обратить внимание

1. Будут ли другие инвестиции лучше, чем досрочное погашение ипотеки?

Лучше погасить ипотеку или инвестировать? В конечном счете, это личное решение, но инвестиции могли бы быть более разумными.

«К сожалению, математика подсказывает нам, что почти всегда лучше инвестировать в другие места, чем в ипотеку», — говорит Ричард Боуэн, дипломированный бухгалтер и владелец Bowen Accounting в Бейкерсфилде, Калифорния.

Ставки по ипотеке выросли за последний год, но все еще ниже, чем средняя долгосрочная доходность фондового рынка, поэтому, если досрочное погашение ипотеки приводит к доходу, равному вашей процентной ставке, этот доход, вероятно, будет тусклым по сравнению с к годовой доходности S&P 500 — примерно 10 процентов за последние 90 лет.

В дополнение к тому, что доходность фондового рынка исторически была выше средних процентных ставок, то, как вы инвестируете свои дополнительные деньги, может действительно принести вам больше с течением времени, чем досрочное погашение ипотеки. Инвестирование на счет с льготным налогообложением, например, 401(k), традиционную IRA, сберегательный счет для здоровья или 529.План сбережений для колледжа обеспечит вам немедленную экономию федеральных налогов, а также любую рыночную прибыль от ваших инвестиций.

Потенциально лучшее использование средств может состоять в том, чтобы взять наличные, которые вы использовали бы для выплаты ипотеки, и использовать их для покупки недвижимости с положительным денежным потоком, такой как многоквартирная недвижимость или дома на одну семью, которые имеют потенциал чтобы предложить более высокую долгосрочную прибыль, отмечает Боуэн.

Однако любой выбор сопряжен с риском. Даже после досрочного погашения ипотеки цены на недвижимость могут упасть, что может привести к потенциальным убыткам. Тщательно обдумайте, на какой риск вы готовы пойти. В конечном счете, вам может быть лучше не выплачивать ипотеку досрочно.

«Дело в том, что никто не может дать вам гарантию на инвестиции, — предостерегает Боуэн. «Вы можете вложить свои деньги в фондовый рынок и потерять их. Вы можете вложить свои деньги в недвижимость, и она не будет работать так, как вы ожидали».

2. Будут ли все ваши деньги связаны с ипотекой?

Прежде чем взять большую часть своего состояния и использовать ее для досрочного погашения ипотеки, не забудьте обратить внимание на ликвидность. Ваш дом считается неликвидным активом, потому что продажа собственности и доступ к капиталу могут занять месяцы или больше.

«Если вы начнете выплачивать ипотечный кредит слишком быстро, вы рискуете истощить свою ликвидность», — говорит Аманда Томас, CFP, консультант по работе с клиентами в Mission Wealth в Санта-Барбаре, Калифорния. «Важен и тот вид ликвидности, который у вас есть».

«Важен и тот вид ликвидности, который у вас есть».

Один из подходов заключается в том, чтобы иметь резервный фонд, а также такие активы, как акции, взаимные фонды, казначейские облигации США, облигации и рыночные ценные бумаги, имеющиеся на налогооблагаемом инвестиционном счете. Таким образом, в дополнение к деньгам, привязанным к пенсионным счетам с льготным налогообложением и вашему дому, у вас все еще есть наличные деньги или другие инвестиции, которые легко конвертировать в наличные деньги в крайнем случае.

Боуэн предлагает сохранить резерв, который защитит вас как минимум на шесть месяцев, прежде чем вы решите использовать большую часть своей ликвидности для досрочного погашения ипотеки.

3. Как вы будете использовать деньги, если не погасите ипотечный кредит досрочно?

Будьте реалистичны в отношении того, что вы, вероятно, сделаете со своими деньгами, если не используете их для досрочного погашения ипотеки. После того, как ипотека будет выплачена, вы действительно будете использовать ее, чтобы продвинуться вперед?

Может иметь смысл, например, вложить деньги в досрочное погашение ипотеки, если вам трудно хранить деньги в банке. Ваш дом может стать инструментом принудительного сбережения, а дополнительные платежи по ипотеке могут сэкономить вам тысячи долларов на процентах с течением времени, а также помочь вам быстрее увеличить капитал в вашем доме.

Ваш дом может стать инструментом принудительного сбережения, а дополнительные платежи по ипотеке могут сэкономить вам тысячи долларов на процентах с течением времени, а также помочь вам быстрее увеличить капитал в вашем доме.

«Правильно делать то, что ты будешь делать», — говорит Боуэн. «Все это связано с личными привычками. Если вы все равно собираетесь тратить лишние деньги, то лучше положить их в дом, чем тратить».

4. Насколько Вы цените душевное спокойствие?

Иногда дело не столько в чистой прибыли, сколько в душевном спокойствии. Если вы владеете своим свободным и чистым домом, это может принести выгоду, которую нельзя измерить строго в финансовом выражении. Для многих отказ от ежемесячного платежа по ипотеке перед выходом на пенсию может дать моральное облегчение при рассмотрении возможности жить на фиксированный доход.

«Лично я плачу по ипотеке, — говорит Томас из Mission Wealth. «Приятно, что он окупился до выхода на пенсию. Возможно, это не всегда имеет финансовый смысл, но дает душевное спокойствие и может позволить лучше планировать бюджет».

Другим потенциальным преимуществом является возможность взять кредит под залог вашего дома. Наличие значительной суммы собственного капитала может позволить вам создать кредитную линию на приобретение жилья (HELOC), обеспечивающую источник экстренного дохода, а также позволяющую вам улучшать дом или продвигаться к другим финансовым целям.

Плюсы и минусы досрочного погашения ипотеки

Плюсы

- Отменяет ежемесячный платеж по ипотеке, высвобождая дополнительные средства для использования на пенсии

- Потенциально сэкономит вам тысячи долларов на процентах

- Предлагает предсказуемую норму прибыли, эквивалентную процентной ставке на остаток, который вы выплачиваете

- Обеспечивает душевное спокойствие, зная, что вы полностью владеете своим домом

- Позволяет использовать капитал в вашем доме, если вам понадобятся деньги в будущем

Минусы

- Связывает большую часть вашей ликвидности и собственного капитала в вашем доме, что может затруднить доступ к нему позже

- Вы больше не имеете права на федеральный налоговый вычет по процентам по ипотечным кредитам, если вы все еще требуете его.

- Можно упустить потенциально более высокую прибыль от других инвестиций

- Возможно, вы не получите от своего дома столько, сколько рассчитывали, если рынок упадет и вам придется быстро продать

Как досрочно погасить ипотеку

Если вам подходит досрочное погашение ипотеки, вот несколько способов сделать это:

- Делайте платежи раз в две недели. Один из способов начать делать дополнительные платежи по ипотеке — составить двухнедельный график. Это означает внесение полного дополнительного ежемесячного платежа каждый год и может сократить время, затрачиваемое на ипотеку. Начав с платежей раз в две недели, вы сможете продвинуться вперед по ипотеке, а также продолжить работу над достижением других финансовых целей.

- Ежегодно вносите дополнительные платежи по ипотеке. Подобно платежам раз в две недели, вы можете просто вносить дополнительный платеж по ипотеке один раз в год или платить дополнительную сумму каждый месяц (например, на 250 долларов США) сверх того, что вы уже заплатили.

- Убедитесь, что ваши дополнительные платежи идут на погашение основной суммы долга и не засчитываются в качестве будущих ежемесячных платежей, поговорив со своим кредитором и следуя их процессу выплаты основной суммы долга.

- Рефинансирование в ипотеку с более коротким сроком. Если вы хотите получить более низкую процентную ставку, рефинансирование в 15-летнюю ипотеку означает, что вы погасите кредит раньше. Имейте в виду, что даже при более низкой ставке вы можете платить больше каждый месяц, поскольку ваши платежи теперь распределяются на более короткий период времени.

Для кого лучше всего подходит выплата по ипотеке?

Досрочное погашение ипотеки часто является соображением для домовладельцев, желающих выйти на пенсию раньше или остаться в своих домах в течение длительного периода времени.

В конечном счете решение зависит от личных предпочтений и от того, перевешивают ли выгоды затраты. Учитывайте любые штрафы за досрочное погашение и потенциальные налоговые последствия. Кроме того, проведите инвентаризацию своих финансов, чтобы определить, не разумнее ли использовать средства в другом месте, например, для погашения долга с высокими процентами.

Альтернативы досрочному погашению ипотеки

Если вы не уверены, следует ли вам погасить ипотеку досрочно, рассмотрите другие варианты, чтобы максимизировать ваши деньги: к оплате.