Налоговый вычет по процентам по ипотеке: как получить возврат 13 процентов

Если несколько лет назад вы купили себе в ипотеку квартиру, то сейчас можете получить 390 000 ₽ от государства прямо на карточку в качестве дополнительного налогового вычета. Разбираемся, что такое налоговый вычет за проценты с ипотеки и как их получить.

Что такое налоговый вычет по ипотеке и кому он доступен

Налоговым вычетом называют возврат подоходного налога (НДФЛ), который человек уплатил за отчётный период. По сути, это компенсация от государства при больших тратах — в данном случае речь идёт про траты на недвижимость. Размер налогового вычета равен НДФЛ и составляет 13% от дохода.

Есть много разных категорий вычетов. Возврат денег тем, кто потратился на жилую недвижимость, относится к имущественным. У тех, кто приобрёл жильё в ипотеку, появляется право ещё на один вычет — за уплаченные банку проценты. О первом мы подробно рассказывали в статье «Получение налогового вычета», а здесь остановимся на втором.

Чтобы получить такой вычет, нужно соответствовать двум условиям:

- Иметь официально подтверждённый доход и уплачивать НДФЛ. То есть на деньги могут рассчитывать и те, кто оформлен по трудовой, и оказывающие услуги по договору ГПХ. А вот самозанятым не получить вычет: НДФЛ они не платят, а их доход облагается по ставке 4–6%.

- Оформить объект в собственность. На руках нужно иметь акт приёма-передачи объекта в новостройке или выписку из ЕГРН — для вторичного жилья.

Кому недоступен возврат 13% с процентов по ипотеке

В отличие от основного вычета, вернуть процент по ипотеке можно только с одного объекта.

Пример: вы купили квартиру в ипотеку в 2015 году, к 2021 году выплатили за неё проценты в размере 2 500 000 ₽, а в 2022 году оформили вычет на 325 000 ₽. В 2019 году купили ещё одну ипотечную квартиру. И со второй квартиры налоговый вычет за проценты по ипотеке будет недоступен — можно претендовать только на вычет со стоимости квартиры, и лишь в том случае, если лимит в 260 тыс.

Соответственно, иногда выгоднее придержать оформление процентного вычета. Особенно если вы заранее знаете, что следующая ипотечная квартира обойдётся дороже предыдущей.

Существует и ещё несколько ограничений. Право на налоговые вычеты с процентов по ипотеке пропадает в одной из следующих ситуаций:

- Ипотека выплачивается не от имени заявителя.

- Квартира расположена за пределами РФ, а её покупатель не налоговый резидент России.

- Жильё куплено у «взаимосвязанных лиц». Это близкие родственники (супруги, дети, родители, опекуны и подопечные, братья и сёстры) и работодатели. Все они, с точки зрения закона, относятся к одной категории взаимосвязанных, то есть заинтересованных лиц.

- Жильё приобреталось с помощью субсидий от государства без использования собственных денег.

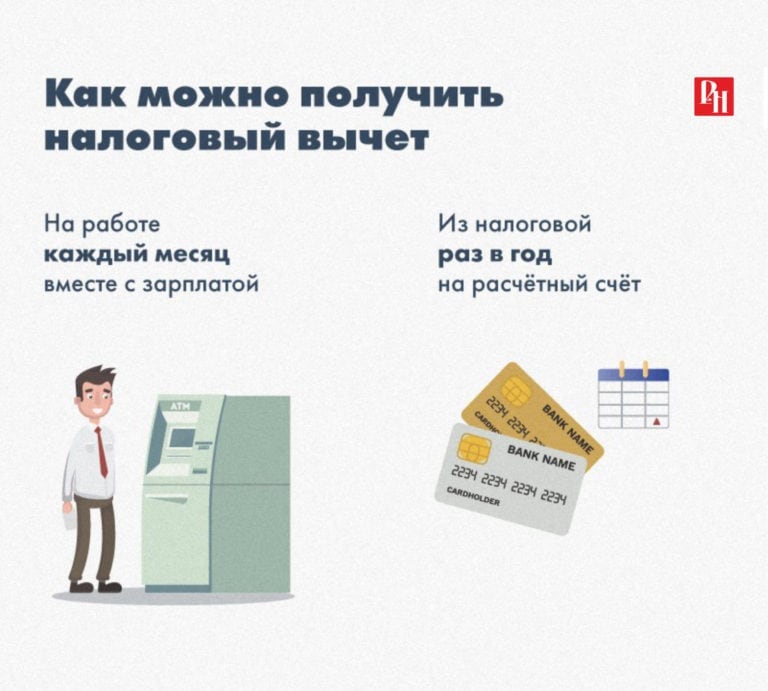

Как получить налоговый вычет по процентам за ипотеку в 2022 году

С 21 мая 2021 года в России действует упрощённая схема получения имущественных вычетов: теперь вся процедура сводится буквально к паре кликов на сайте Федеральной налоговой службы (ФНС).

Собирать документы, составлять декларацию 3-НДФЛ — как требовалось раньше — теперь не нужно. Налоговая сама узнаёт о праве человека на получение вычета, эти данные ей передаёт налоговый агент — банк, в котором оформлена ипотека. Налоговая также сама формирует уже предварительно заполненное заявление и добавляет его в личный кабинет налогоплательщика. Тому остаётся лишь подписать заявление и дождаться, пока нужная сумма поступит на карточку.

Раньше проверка заявлений занимала до 90 дней, а потом ещё в течение 30 дней нужно было ждать денег на карту. Сейчас на проверку отводится всего 30 дней, а на перечисление денег — 15. В два раза быстрее и во много раз проще.

Предзаполненные заявления рассылаются в личные кабинеты налогоплательщиков до 20 марта. Если данные от банка поступили после 1 марта, то заявление от ФНС придёт не позднее чем через 20 дней. До того, как заявление появилось в вашем ЛК, делать ничего не нужно.

Чтобы получать вычет по упрощённой схеме, потребуется доступ к личному кабинету налогоплательщика для физических лиц. Для авторизации можно использовать действующий аккаунт на портале Госуслуг.

Для авторизации можно использовать действующий аккаунт на портале Госуслуг.

Ещё одно основополагающее условие — банк, в котором оформлена ипотека, должен быть подключен к системе обмена информацией с ФНС. Присоединение к этой системе пока добровольное, и повлиять на банк никак нельзя.

Важно! Разбираясь с тем, участвует ли в системе ваш банк, сверяйтесь со списком ФНС. Например, на момент публикации на официальном сайте Альфа-Банка было указано, что он присоединён к системе, но в списке налоговой его нет.

Как получить вычет за проценты по ипотеке, если банка нет в списке ФНС

В этом случае воспользоваться упрощённой схемой не получится — придётся подавать декларацию 3-НДФЛ и ждать денег до 3–4 месяцев по обычному алгоритму.

Получить процентный вычет можно отдельно от основного (за покупку) или вместе с ним. Документы подают в налоговую или через работодателя. В первом случае выплачивают всю сумму сразу после проверки, во втором работодатель не будет удерживать подоходный налог с зарплаты на протяжении некоторого срока.

Вот какие документы потребуются для получения налогового вычета за проценты по ипотеке:

- копия паспорта;

- выписка из ЕГРН;

- справка по форме 2-НДФЛ;

- копия ДДУ или договора о купле-продаже квартиры;

- копия ипотечного договора;

- акт приёма-передачи;

- справка из банка об уплате процентов;

- декларация 3-НДФЛ;

- заявление на возмещение процентов по ипотеке.

Отличия двух способов для наглядности оформили в таблицу: | ||

|---|---|---|

Параметры | Через работодателя | Через налоговую |

Куда подавать документы | В ФНС по месту жительства либо через личный кабинет налогоплательщика | В налоговую лично или через кабинет налогоплательщика |

Нужно ли ждать решения ФНС и получать уведомление об этом | Да | Да |

Как получить вычет | Написать заявление работодателю о получении вычета через него и подать в бухгалтерию вместе с уведомлением от налоговой | После окончания проверки и уведомления об этом получить деньги на счёт, который был указан в заявлении |

Доступность способа для тех, кто работает по договору ГПХ | Нет, так как работодатель в этом случае не является вашим налоговым агентом | Да |

Доступность способа для тех, кто работает по договору ГПХ | Нет, так как работодатель в этом случае не является вашим налоговым агентом | Да |

Декларация 3-НДФЛ | Не нужна | Придётся заполнить |

Надо ли ждать окончания календарного года для подачи документов | Нет | Да |

Подготовить все необходимые документы, в том числе декларацию 3-НДФЛ, можно через частных юристов или в МФЦ.

Период, за который можно получить вычет с процентов по ипотеке

Получить вычет можно только со следующего года после года, в котором квартира стала собственностью. Оформлять выплату можно ежегодно или с интервалом, но не реже чем раз в 3 года. Реже — просто невыгодно, потому что получить деньги можно только за 3 предыдущих календарных года. К примеру, если пропустить 4 года, а потом подать документы, то один год выпадет из расчётов.

Новая упрощённая схема облегчает жизнь налогоплательщикам: ФНС сама напомнит о вычете через личный кабинет.

Налоговый вычет за ипотеку в браке

Если квартиру купили законные супруги, то она считается совместно нажитым имуществом. Соответственно, оформить выплату на себя могут оба. Хитрость в том, что процентный вычет действует только на один объект, поэтому обычно выгоднее оформлять его на одного человека. Поясним на примере.

Супруги купили квартиру стоимостью в 4 000 000 ₽, и оба оформили имущественный вычет исходя из суммы в 2 000 000 ₽ (это максимум). В итоге семейный бюджет получил прибавку в 520 000 ₽ — по 260 000 ₽ на каждого.

В итоге семейный бюджет получил прибавку в 520 000 ₽ — по 260 000 ₽ на каждого.

Квартира была куплена в ипотеку под 5%, за всё время супруги выплатили 1 482 000 ₽ процентов. Если они оформят налоговый вычет с ипотеки на обоих, то смогут получить только 192 660 ₽. Учитывая, что максимальная сумма — 390 000 ₽, остаток просто «сгорит» и права оформить новый вычет уже не будет. Поэтому выгоднее оформить вычет, например, только на мужа. Если потом супруги решат купить ещё одну квартиру, то жена сможет получить процентный вычет в дополнение к основному.

Оформлять вычет на обоих имеет смысл, только когда переплата высокая — больше 6 000 000 ₽. Тогда оба могут получить максимум — по 390 000 ₽.

При оформлении вычета в пакет документов придётся добавить копию свидетельства о браке или брачного договора, а также соглашение супругов о распределении суммы вычета между ними.

Итак, кратко

- Налоговый вычет за уплаченные проценты по ипотеке доступен официально работающим гражданам, оформившим купленную квартиру или участок в собственность.

- Максимальная сумма ипотечных процентов, с которых можно вернуть НДФЛ, — 3 000 000 ₽, то есть на руки — до 390 000 ₽.

- Процентный вычет оформляется только на один объект. Если его размер будет меньше максимума в 390 000 ₽, то недополученная сумма просто сгорает. Если потом купить ещё одну квартиру в ипотеку, то подать заявление на процентный вычет будет уже нельзя.

- С 2022 года ФНС ввела упрощённую систему подачи заявлений на вычет — через личный кабинет налогоплательщика. Срок получения денег сократился вдвое, до 45 дней.

- Чтобы получить деньги по упрощённой схеме, нужно, чтобы банк-кредитор участвовал в системе обмена информацией с ФНС. В противном случае подавать документы придётся по старой схеме.

- Законные муж и жена могут оформить вычет за проценты на каждого отдельно, но это не всегда выгодно, поскольку лишает права на получение вычета в дальнейшем.

Оформление вычета может занять какое-то время, но сумма по процентам, которую можно получить, достаточно высока. Так что это определённо стоит потраченных усилий.

Так что это определённо стоит потраченных усилий.

Фото: Spacejoy (Unsplash), PxHere

Купить квартиру в новостройке

Квартал «Символ»

от 9,49 млн ₽

ул. Золоторожский Вал

Авиамоторная 16 мин.

ЖК «Метрополия»

от 8,14 млн ₽

пр. Волгоградский, вл. 32

Угрешская 6 мин.

ЖК «ЭкоБунино»

от 5,43 млн ₽

пос. Сосенское, д. Столбово, пр. Куприна, 10 км до МКАД

Ольховая 16 мин.

ЖК «Светлый мир «Станция «Л»

от 5,47 млн ₽

ул. Люблинская

Перерва 22 мин.

ЖК «Октябрьское поле»

от 8,6 млн ₽

ул. Берзарина

Октябрьское поле 19 мин.

комплекс апартаментов Slava

от 19,15 млн ₽

пр. Ленинградский / ул. 1-я Ямского Поля

Белорусская 7 мин.

До 4 квартала 2022

207

Со скидками

161

С парковкой

227

С 214 ФЗ

272

Студии

10254

2-комнатные квартиры

21780

1-комнатные квартиры

15531

3-комнатные квартиры

12053

Квартира в новостройке

63671

Многокомнатные квартиры

4053

Смотреть больше объявлений

Подпишись на наш телеграм-канал!

Материал по теме

Что такое выписка из ЕГРН, как её получить и зачем она нужна

Материал по теме

Спасаемся от соседского грохота; как сделать шумоизоляцию квартиры в новостройке

Разбираемся в законах

Новостройки

Как вернуть 1 300 000₽ с покупки квартиры? — блоги риэлторов

Собрали всё самое важное по налоговому вычету: какую сумму можно вернуть, как это сделать и на что обратить внимание.

Что это?

Налоговый вычет — это возможность компенсировать расходы за покупку квартиры, если вы получаете официальную зарплату и платите НДФЛ по ставке 13%.

Вы можете рассчитывать на возврат тех самых 13%:

— с 2 000 000₽ от покупки квартиры (до 260 000₽)

— с 3 000 000₽ уплаченных процентов по ипотеке (до 390 000₽)

Вычет нельзя получить:

— на покупку квартиры, продавец которой ваш близкий родственник

— с суммы материнского капитала

Право на вычет нельзя передать, даже если вы никогда не получали его.

Если вы купили квартиру в браке, вычет можно получить на каждого из супругов.

Что ещё важно знать?

На квартиру, купленную до 2014, действует старая редакция закона: если вы не исчерпали лимит 260 000₽, с другой квартиры не получится это сделать. Если квартира куплена в 2014 или позже, то при недоборе 260 000₽ можно произвести вычет с другой квартиры, но купленной также не раньше 2014.

Учитывайте, что, если с самой квартиры недополученные деньги вы можете перенести на следующую покупку, то с ипотеки можете получить вычет только один разСо. Если не уплатили процентов на 3 000 000₽, то всё.

При оформлении доли или квартиры на ребёнка, родители могут вернуть НДФЛ, но лимит их вычета не увеличивается, остается максимум 260 000₽ с 2 000 000₽. Расходы по ребёнку зачтутся как расходы родителей. Ребенок после 18 лет сохраняет право на вычет.

Ещё бпро ипотеку и возмещение за последние 3 года. Напомню, если купили квартиру в 2018, то теперь можете вернуть возврат только с уплаченного налога за 2019/20/21, но это не значит, что ваши проценты, уплаченные в 2018 и 2019, не будут браться в расчёт. Вы подаёте в налоговую информацию по уплаченным процентам за всё время, но возврат делается только в пределах трёх лет.

У пенсионеров есть право получить вычет за 3 предыдущих года. Такое право есть и у работающих пенсионеров. Даже если они платят НДФЛ, все равно могут вернуть уплаченный налог за 3 года до покупки квартиры.

Даже если они платят НДФЛ, все равно могут вернуть уплаченный налог за 3 года до покупки квартиры.

Как рассчитывается компенсация?

Допустим, вы официально на карту получаете зарплату 55 000₽. Значит, вам нужно 55 000₽ разделить на 0,87, вы получите 63 218₽ — это ваш оклад, с которого работодатель платит 13% налога. А именно 63 218 – 55 000 = 8 218₽ — ваш НДФЛ к возмещению. Умножаем на 12 месяцев, получается 98 620₽. Их можно вернуть.

Нет официальной работы, следовательно, за вас ничего не отчисляют, а значит, ничего не вернёте.

Если, например, вы берете ипотеку 5 000 000₽ под 8% на 20 лет, то за 9,5 лет у вас накопятся 3 000 000₽ уплаченных %, следовательно, сможете возместить из них 390 000₽. За год к возмещению % за ипотеку получится около 51 000₽, и каждый год эта сумма будет меньше.

аКак вернуть налоговый вычет?

1) Через налоговую

За прошедший год вы подаёте заявление в любом месяце следующего года. В течение 3-х месяцев после подачи заявления налоговая делает проверку, после чего в течение 10 дней передает документы на возврат, затем происходит перечисление средств.

В течение 3-х месяцев после подачи заявления налоговая делает проверку, после чего в течение 10 дней передает документы на возврат, затем происходит перечисление средств.

2) Через работодателя

Подаёте в налоговую документы. Налоговая рассчитывает, сколько вам осталось выбрать до нормы и в течение месяца готовит заявление, которое вы относите работодателю. Работодатель вернет ваш удержанный налоговый вычет за текущий год, после чего не будет удерживать подоходный налог за текущий месяц, а сразу выплатит его вам.

Как вернуть 1 300 000₽?

Вы имеете право сделать возврат один раз в жизни 13% со стоимости квартиры, но не более чем с 2 000 000₽ и 13% с 3 000 000₽ уплаченных процентов по ипотеке.

13% с 2 000 000₽ = 260 000₽ и 13% с 3 000 000₽ = 390 000₽ итого 650 000₽. Если купили квартиру в браке, то получается, что и муж, и жена могут вернуть по 650 000₽, значит, 1 300 000₽. Неважно, квартира оформлена в общую совместную или только на одного из супругов.

Если вы купили квартиру, например, в январе 2022, то вы не можете вернуть перечисленный за вас подоходный налог в 2019/20/21. Вернуть уплаченный подоходный налог можно с даты оформления собственности или подписания акта приема передачи (дду/уступка/инвестиционный договор).

Отвечаем на самые распространённые вопросы

Если недвижимость куплена в браке и оформлена только на одного из супругов, подаёте в налоговую свидетельство о браке и заявление о распределении оплаты. Каждый сможет получить, если положено. Такая же история и про купленную квартиру в долях (и в ипотеку), например, между отцом и дочерью.

В 2007 году вычет можно было сделать с 1 000 000₽. Вы имеете право и сейчас заявить на вычет по той квартире, если не делали, но только на 1 000 000₽. Вычет с 2 000 000₽ начал действовать с 2008 года.

С 2014 года разрешили переносить вычет на другую квартиру. Если до этого не делали возврат, то теперь вы можете сделать вычет сначала с одной, а потом с другой квартиры, но в общей сумме вернуть не более 260 000₽. Если делали возврат на покупку квартиры до 2014 года, то по другой квартире больше не получится. Если по % на ипотеку не делали возврат, то имеете право получить налоговый вычет с процентов.

Если делали возврат на покупку квартиры до 2014 года, то по другой квартире больше не получится. Если по % на ипотеку не делали возврат, то имеете право получить налоговый вычет с процентов.

Обратившись в налоговую (в отделение или через личный кабинет), можно узнать, какой у вас остался лимит на возврат НДФЛ.

Задавайте вопросы в комментариях, будем рады ответить.

Получаете ли вы все проценты по ипотечному кредиту за счет налогов? | Финансы

Автор: Тим Плейн

Проценты по ипотечным кредитам могут не обеспечить ту экономию налогов, на которую вы надеетесь.

Заявка на ипотеку и ключи. Малая глубина резкости. image by haveseen from Fotolia.com

Для большинства домовладельцев проценты по ипотечным кредитам являются их самым большим налоговым вычетом, а получение ипотечного кредита позволяет покупателю дома перейти от стандартного налогового вычета к постатейным вычетам. Вы не получите обратно все проценты по ипотечному кредиту в налоговой декларации. Сумма налоговой экономии, которую вы реализуете, зависит от нескольких факторов.

Как работают налоговые вычеты

Налоговые вычеты, такие как проценты по ипотечным кредитам, уменьшают ваш налогооблагаемый доход, а не ваш налоговый счет напрямую. Налоговая скидка от вычета представляет собой сумму вычета, умноженную на вашу предельную налоговую категорию. Например, если вы требуете 10 000 долларов США в качестве процентов по ипотеке и находитесь в 30-процентной налоговой категории, вычет процентов уменьшит ваш налоговый счет на 3000 долларов США. Тот факт, что проценты по ипотеке могут быть вычтены из вашей налоговой декларации, снижает чистую процентную ставку на сумму сэкономленных налогов.

Стандартный вычет

Налогоплательщики, которые не претендуют на получение постатейных вычетов, используют стандартный вычет для уменьшения налогооблагаемого дохода. Выплата процентов по ипотеке не обеспечивает дополнительной экономии на налогах, если только сумма процентов, уплаченных в течение года, не превышает стандартного вычета. По состоянию на сентябрь 2012 года стандартный вычет составляет 5 950 долларов США за подачу холостого брака, 8 700 долларов США за главу семьи и 11 900 долларов США за совместное проживание в браке. Если вы подаете совместную налоговую декларацию, вы должны заплатить более 11,9 долларов США.00 процентов по ипотеке до того, как проценты обеспечивают дополнительную экономию на налогах.

По состоянию на сентябрь 2012 года стандартный вычет составляет 5 950 долларов США за подачу холостого брака, 8 700 долларов США за главу семьи и 11 900 долларов США за совместное проживание в браке. Если вы подаете совместную налоговую декларацию, вы должны заплатить более 11,9 долларов США.00 процентов по ипотеке до того, как проценты обеспечивают дополнительную экономию на налогах.

Помогает с другими вычетами

Для нового домовладельца вычет процентов по ипотеке часто является первым случаем, когда человек получает достаточно вычетов для перечисления, а не для использования стандартного вычета. Как только вы решите детализировать, другие вычеты также могут быть использованы для уменьшения налогооблагаемого дохода. Дополнительные вычеты, такие как налоги на имущество, безналичные благотворительные пожертвования и медицинские расходы, могут быть вычтены вместе с вычетом процентов по ипотеке. Дополнительные вычеты приводят к дополнительной экономии на налогах наряду с экономией на налогах от списания процентов по ипотеке.

Сумма налоговых сбережений

С увеличением стандартного вычета — регистрация брака — с примерно 7500 долларов США до почти 12000 долларов США за последние 10 лет требуется гораздо более крупная ипотека, чтобы генерировать достаточную процентную выплату, чтобы помочь с вашими налогами. Ипотечный кредит в размере 200 000 долларов США по ставке 4,5 процента означает, что вы заплатите менее 9 000 долларов США в виде процентов. Покупка дома может не обеспечить большую экономию налогов из-за списания процентов. Для многих покупателей жилья экономия на налогах будет незначительной или отсутствующей.

Список литературы

- IRS: публикация 936 Home Home Проценты

- TurboTax: вычет процентов ипотечных данных

- CBIZ: IRS выпускает официальные бакировки налоговых ставок 2012 года, стандартные вычеты, другие взыскания инфляции

com и на различных других веб-сайтах. Плен имеет степень бакалавра математики в Академии ВВС США.

com и на различных других веб-сайтах. Плен имеет степень бакалавра математики в Академии ВВС США.Вычет процентов по ипотеке: руководство

Налоговые формы помогут вам шаг за шагом подать документы. Знание того, какие формы заполнять, может сбивать с толку. Чтобы убедиться, что вы получаете и подаете правильную форму, выполните следующие действия для вычета процентов по ипотеке из налогов за 2022 год.

Выберите стандартный или детализированный вычет

Если вы выберете стандартный вычет, вам не нужно будет заполнять дополнительные формы и предоставлять доказательства всех ваших вычетов. Это больше похоже на вычет «без вопросов» с фиксированной суммой в долларах, одинаковой для большинства людей. Для 2021 налогового года, который будет соответствующим годом для налоговых платежей за апрель 2022 года, стандартный вычет составляет:

- 12 550 долларов США за статус единой подачи

- 25 100 долларов США для женатых, подающих совместно

- 12 550 долларов США для женатых, подается отдельно

- 18 800 долларов США для глав домохозяйств

Если вы выбираете постатейный вычет, вы можете выбирать из различных вычетов. К ним относятся проценты по ипотечным кредитам, проценты по студенческим кредитам, благотворительные взносы, медицинские расходы и многое другое. Чтобы перечислить свои отчисления, вам нужно будет заполнить дополнительные формы, чтобы перечислить каждую из них и предоставить записи, квитанции и другие документы, подтверждающие их.

К ним относятся проценты по ипотечным кредитам, проценты по студенческим кредитам, благотворительные взносы, медицинские расходы и многое другое. Чтобы перечислить свои отчисления, вам нужно будет заполнить дополнительные формы, чтобы перечислить каждую из них и предоставить записи, квитанции и другие документы, подтверждающие их.

Как стандартные, так и детализированные вычеты уменьшают ваш налогооблагаемый доход.

Пример вычета процентов по ипотеке

Так как же решить, что делать? Все сводится к тому, какой метод сэкономит вам больше денег. Если ваш стандартный вычет сэкономит вам больше денег, чем ваш постатейный вычет, воспользуйтесь стандартным вычетом. Или наоборот.

Вот пример. Вы перечисляете следующие вычеты как отдельное лицо: проценты по ипотеке (6000 долларов США), проценты по студенческому кредиту (1000 долларов США) и благотворительные пожертвования (1200 долларов США). Эти вычеты составляют до 8200 долларов. В этом случае вместо этого вы хотели бы использовать стандартный вычет в размере 12 550 долларов США, поскольку из вашего налогооблагаемого дохода будут вычтены дополнительные 4 350 долларов США.

Теперь предположим, что ваши проценты по ипотеке составляют 11 000 долларов, а другие вычеты остаются прежними. Сумма ваших постатейных вычетов составит 13 200 долларов. В этом случае вам следует воспользоваться постатейным вычетом, потому что он уменьшает ваш налогооблагаемый доход на 650 долларов больше, чем стандартный вычет.

Не забывайте: если вы платите кому-то за подготовку налогов для вас, может потребоваться больше затрат на то, чтобы они рассчитали ваши налоги, поскольку это требует дополнительной работы. Убедитесь, что вы учитываете дополнительные расходы, когда решаете, какой метод сэкономит вам больше всего денег.

Одна из самых важных вещей, которую нужно знать при использовании постатейного или стандартного вычета, заключается в том, что вы не можете использовать оба варианта. Вы должны выбрать одно или другое.

Получите форму 1098 у вашего кредитора или ипотечной службы

Чтобы заполнить информацию о процентах, выплаченных за налоговый год, вам потребуется форма 1098 от вашего ипотечного кредитора или ипотечной обслуживающей организации, которой вы осуществляете платежи. . В этом документе указывается, сколько вы заплатили в виде процентов и баллов по ипотеке за последний год. Это доказательство, которое вам понадобится для вычета процентов по ипотеке.

. В этом документе указывается, сколько вы заплатили в виде процентов и баллов по ипотеке за последний год. Это доказательство, которое вам понадобится для вычета процентов по ипотеке.

Ваш кредитор или специалист по обслуживанию ипотечных кредитов предоставит вам форму в начале года, до уплаты налогов. Если вы не получите его к середине февраля, если у вас есть вопросы, не охваченные в разделе часто задаваемых вопросов 1098, или вам нужна помощь в чтении формы, обратитесь к своему кредитору.

Имейте в виду, что вы получите форму 1098 только в том случае, если вы заплатили более 600 долларов в виде процентов по ипотеке. Если вы заплатили менее 600 долларов в виде процентов по ипотеке, вы все равно можете их вычесть.

Выберите правильную налоговую форму

Чтобы получить вычет по процентам по ипотечному кредиту, вам нужно указать свои вычеты по пунктам. Поскольку проценты по ипотечным кредитам представляют собой постатейный вычет, вы будете использовать Приложение А (форма 1040), которое представляет собой постатейную налоговую форму, в дополнение к стандартной форме 1040. В этой форме также перечислены другие вычеты, включая медицинские и стоматологические расходы, уплаченные налоги и пожертвования на благотворительность. Вы можете найти часть вычета процентов по ипотеке в строке 8 формы. Вы введете информацию о процентах по ипотеке, найденную на вашем 1098 в этом разделе. Довольно легко.

В этой форме также перечислены другие вычеты, включая медицинские и стоматологические расходы, уплаченные налоги и пожертвования на благотворительность. Вы можете найти часть вычета процентов по ипотеке в строке 8 формы. Вы введете информацию о процентах по ипотеке, найденную на вашем 1098 в этом разделе. Довольно легко.

Теперь самое сложное. Если вы зарабатываете деньги из дома — сдаете ли вы его в аренду или используете для своего бизнеса — вам нужно будет заполнить другую форму. Это потому, что то, как проценты вычитаются из ваших налогов, зависит от того, как вы использовали кредитные деньги, а не от самого кредита.

Если вы вычитаете проценты, которые вы платите за сдаваемое в аренду имущество, вы должны использовать Приложение E (Форма 1040), чтобы сообщить об этом. Эта форма используется для дополнительного дохода от сдачи в аренду недвижимости. Если вы используете часть своего дома в качестве домашнего офиса или если вы используете деньги по ипотеке в коммерческих целях, вам может потребоваться заполнить Приложение C (форма 1040 или 1040-SR), чтобы сообщить об этом.