Все подводные камни ипотеки с маткапиталом

Банки отказываются принимать маткапитал

Теоретически ипотеку под маткапитал можно взять в нескольких десятках банков. По статистике, порядка 75% получателей материнского капитала направляют средства госсубсидии именно на погашение жилищного займа. Однако в крупных банках процент клиентов, воспользовавшихся средствами маткапитала в рамках ипотеки, не превышает 5%.

На практике всё больше кредитных организаций отказываются учитывать материнский капитал в качестве первого взноса по ипотеке с господдержкой. На форумах заёмщики пишут о массовых отказах в ВТБ, Россельхозбанке, Газпромбанке, Райффайзенбанке, МКБ и Совкомбанке. В самих банках эту информацию подтверждают и ссылаются на застройщиков. Они якобы не хотят ждать несколько месяцев, пока Пенсионный фонд переведёт государственную субсидию. Фактически закон банки не нарушают.

Кредитные организации не из ТОП-10 порой охотнее соглашаются принимать маткапитал в качестве первого взноса. Например, «Дом.РФ», Абсолют Банк, «Уралсиб», «Возрождение», «Зенит».

Например, «Дом.РФ», Абсолют Банк, «Уралсиб», «Возрождение», «Зенит».

В некоторых банках заёмщиков и вовсе вводят в заблуждение, как нашего следующего героя: «Решили взять квартиру в ипотеку с господдержкой под 5% (второй ребёнок родился после 01.01.2018) у юрлица в новостройке, с использованием маткапитала в качестве первоначального взноса. В Сбербанке заверили, что всё получится. Я собрал все документы, заключил договор купли-продажи, кредит мне банк одобрил. Отправил всё на Домклик. Через 2 часа звонят мне оттуда и говорят, что я должен внести свои средства 20%, а маткапитал нельзя использовать по этой программе в качестве первоначального взноса (только после 3-х лет ребёнку). А вот по программе с 9,3% годовых можно использовать маткапитал, говорят.

Я нигде не нашёл этого ограничения на сайте Сбербанка. На сайте ПФР написано, что можно не дожидаться 3-х лет ребёнку, чтобы использовать маткапитал в качестве первоначального взноса».

Ситуацию прокомментировал адвокат Алексей Лаврентьев: «Действительно, случай не единичный в моей практике. В первую очередь необходимо понимать, что Домклик – это сервис для продажи-покупки жилой недвижимости, а также оформления ипотеки Сбербанка. И, как любая коммерческая организация, он заинтересован в продаже продукта с целью извлечения максимальной прибыли.

В первую очередь необходимо понимать, что Домклик – это сервис для продажи-покупки жилой недвижимости, а также оформления ипотеки Сбербанка. И, как любая коммерческая организация, он заинтересован в продаже продукта с целью извлечения максимальной прибыли.

Что касается позиции ПФР: запрета на использование материнского капитала в качестве первоначального взноса нет».

Квартиру не разрешат продать

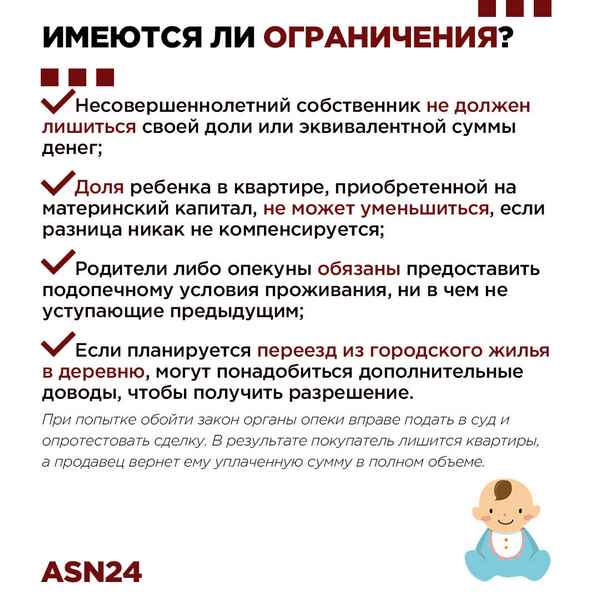

В п. г ч. 8 Правил из постановления Правительства РФ от 12.12.2007 № 862 говорится, что в течение 6 месяцев после снятия обременения с ипотечной квартиры (то есть после погашения кредита) родители должны выделить доли в жилье детям. Если после выплаты долга семья решит продать недвижимость, возникнут проблемы.

Вот что рассказала Светлана Иванова, которая пыталась продать квартиру после погашения кредита: «7 лет назад купили мы квартиру в ипотеку. Родился второй ребёнок, и мы, радостные, погасили часть ипотеки материнским капиталом, дав нужные обязательства на выделение доли детям. Теперь ипотека погашена. Квартира двухкомнатная – на четверых мало. Решили мы расшириться. Выставили квартиру на продажу, нацелились на новый кредит. Доли собирались выделить уже в новой квартире. И тут оказалось, что мы обязаны выделить доли именно в этой квартире. Продавать её через органы опеки и попечительства. Всё бы ничего, но ни один банк не даст кредит под залог квартиры, в которой доли несовершеннолетних детей. Замкнутый круг! С одной стороны, большая квартира это улучшение жилищных условий детям, но с другой, именно из-за их долей мы не можем теперь расширяться! Точнее можем, после их совершеннолетия. Только один есть выход: если кто-то из родни согласится выделить доли в своей квартире нашим детям».

Теперь ипотека погашена. Квартира двухкомнатная – на четверых мало. Решили мы расшириться. Выставили квартиру на продажу, нацелились на новый кредит. Доли собирались выделить уже в новой квартире. И тут оказалось, что мы обязаны выделить доли именно в этой квартире. Продавать её через органы опеки и попечительства. Всё бы ничего, но ни один банк не даст кредит под залог квартиры, в которой доли несовершеннолетних детей. Замкнутый круг! С одной стороны, большая квартира это улучшение жилищных условий детям, но с другой, именно из-за их долей мы не можем теперь расширяться! Точнее можем, после их совершеннолетия. Только один есть выход: если кто-то из родни согласится выделить доли в своей квартире нашим детям».

Комментирует адвокат Алексей Лаврентьев: «Сделки по продаже жилья, в котором право собственности имеют маленькие дети, возможны только с согласования органа опеки и попечительства (п. 2 ст. 37 ГК РФ). Для получения согласия необходимо будет подтвердить, что после продажи жилищные условия несовершеннолетних останутся на таком же уровне (например, количество квадратных метров жилой площади) или будут улучшены. Материнский капитал – форма государственной поддержки российских семей. И в интересах детей и семьи государство просто обязано себя обезопасить от всяческих мошенников и аферистов, которые попытаются незаконным способом ущемить институт семьи или обналичить материнский капитал. Конечно, временами мы сталкиваемся с формализмом, техническими ошибками и белыми пятнами в законодательстве. Полагаю, это вопрос времени».

Материнский капитал – форма государственной поддержки российских семей. И в интересах детей и семьи государство просто обязано себя обезопасить от всяческих мошенников и аферистов, которые попытаются незаконным способом ущемить институт семьи или обналичить материнский капитал. Конечно, временами мы сталкиваемся с формализмом, техническими ошибками и белыми пятнами в законодательстве. Полагаю, это вопрос времени».

Как выйти из затруднительного положения, рассказывает юрист Диана Янковец: «Нужно выделить доли, далее подать заявление в органы опеки и попечительства для получения разрешения на продажу. После получения одобрения или отказа (отказ должен быть мотивирован и, если он вас не устроит, его можно оспорить в суде) квартиру можно продавать. К заявлению приложите документы, подтверждающие будущую покупку. Только после нужно обязательно выполнить условие о выделении долей детям в новой квартире. Ещё один вариант, который с большей вероятностью одобрят: сначала купить новое жильё, выделить в нём доли детям (не меньше, чем в старом жилье), а после уже продавать старую квартиру».

Ипотеку нельзя рефинансировать

Ещё одна проблема, о которой не предупреждают ни в Пенсионном фонде, ни в банках – отсутствие реальной возможности рефинансировать ипотеку с маткапиталом.

Комментирует Варвара Картинцева, директор по связям с общественностью Rebridge Capital, многодетная мама: «Ипотеку, взятую в 2016 году, в 2019 решили рефинансировать по семейной программе. Маленькая дочка, третий ребёнок в семье, подарила возможность мечтать о приятных 5% годовых. Но мечтать одно, а делать другое. На практике вышло так. Первое, куда я отправилась с этой идеей, – это ДОМ.рф. Купилась на рекламу. И зря. ДОМ.рф оказался холодным и неприветливым. Он завалил меня бюрократией, а в конце концов отказал. Опечалилась. Пообщалась с многодетным сообществом и выяснила, что такая проблема у многих – большинство банков не спешит выдавать семейную ипотеку.

Но эта проблема – далеко не самая большая. Страшнее другое. Когда «пускаешь» материнский капитал в счёт погашения части остатка долга по ипотеке, то пишешь обязательство наделить детей долями в будущей квартире, когда кредит погасится. Вывод – рефинансировать такую ипотеку или продать квартиру – не вариант. Просто невозможно. И об этих нюансах не предупреждают, когда ты берешь сертификат в Пенсионном фонде. И даже не предупреждают в банке, когда деньги от маткапитала поступают им на счёт. Материнский капитал дают после рождения второго ребёнка. То есть все, кто может претендовать на семейную ипотеку, обладают таковым. И, конечно, большинство из них использовали капитал именно в счёт погашения остатка долга по ипотеке. Получается замкнутый круг. Висит груша – нельзя скушать. Семейная ипотека существует, но только на словах».

Вывод – рефинансировать такую ипотеку или продать квартиру – не вариант. Просто невозможно. И об этих нюансах не предупреждают, когда ты берешь сертификат в Пенсионном фонде. И даже не предупреждают в банке, когда деньги от маткапитала поступают им на счёт. Материнский капитал дают после рождения второго ребёнка. То есть все, кто может претендовать на семейную ипотеку, обладают таковым. И, конечно, большинство из них использовали капитал именно в счёт погашения остатка долга по ипотеке. Получается замкнутый круг. Висит груша – нельзя скушать. Семейная ипотека существует, но только на словах».

О том, действительно ли рефинансировать ипотеку с маткапиталом на деле сложно, рассказал Вадим Пахаленко, директор Дирекции ипотечного кредитования банка ТКБ: «Погасив кредит за счёт новой ипотеки, клиент сначала выводит недвижимость из-под залога одного банка, и тут же происходит обременение (залог) в пользу другого банка. По сути – происходит смена кредитора. Хотя «де юре» один кредит закрыт, и родители должны сначала наделить детей собственностью. Но тогда уже банк не захочет брать в залог такой объект.

Но тогда уже банк не захочет брать в залог такой объект.

Многие банки отказываются рефинансировать ипотеку с материнским капиталом или просят переоформить нотариальные обязательства по выделению долей детям, то есть заново согласовать этот вопрос с органами опеки».

Почему так происходит?

Для банка несовершеннолетний в числе собственников – дополнительный риск.

«Большинство банков не позволяют возникнуть ситуации, при которой несовершеннолетние становятся со-собственниками до момента погашения кредита. Для банка это негатив: возникает риск неисполнения обязательств по кредиту и гипотетические трудности с процессом взыскания долга по кредиту, если он окажется дефолтным после рефинансирования, ведь невозможно взыскать долг с несовершеннолетних со-собственников», – объясняет Евгений Сивцов, эксперт по рефинансированию и финансовой грамотности.

Что нужно знать при использовании маткапитала на жильё

Родители, которые потратили материнский капитал на квартиру в строящемся доме, а потом разорвали договор, смогут без лишних проволочек снова воспользоваться сертификатом. Проект постановления Правительства на эту тему опубликовал Минстрой 1 сентября. Также в этом году поменялись правила оплаты маткапиталом первого взноса по ипотеке. Какие особенности есть у каждого варианта приобретения или строительства жилья за счёт средств господдержки, разбиралась «Парламентская газета».

Проект постановления Правительства на эту тему опубликовал Минстрой 1 сентября. Также в этом году поменялись правила оплаты маткапиталом первого взноса по ипотеке. Какие особенности есть у каждого варианта приобретения или строительства жилья за счёт средств господдержки, разбиралась «Парламентская газета».

Дольщикам станет проще

Минстрой предложил изменить правила, по которым можно потратить материнский капитал на жильё в строящемся доме. Задумка такая: если владелец сертификата отправит деньги на оплату договора долевого строительства, а потом расторгнет его, он будет иметь право свободно использовать возвращённые средства, например, на покупку другой квартиры. Сейчас только суд может разрешить распоряжаться деньгами, которые вернулись в Пенсионный фонд РФ, пояснили в министерстве.

Документ устраняет лишние бюрократические издержки, рассказал «Парламентской газете» член Комитета Госдумы по бюджету и налогам Айрат Фаррахов. «Инициатива позволит семье избежать судебного разбирательства, когда она решит повторно использовать материнский капитал. Это отвечает основной цели программы — поддерживать семьи с детьми и рост рождаемости», — считает он. К тому же для развития строительства и экономики России будет полезнее, чтобы деньги активно использовались, а не лежали мёртвым грузом.

Это отвечает основной цели программы — поддерживать семьи с детьми и рост рождаемости», — считает он. К тому же для развития строительства и экономики России будет полезнее, чтобы деньги активно использовались, а не лежали мёртвым грузом.

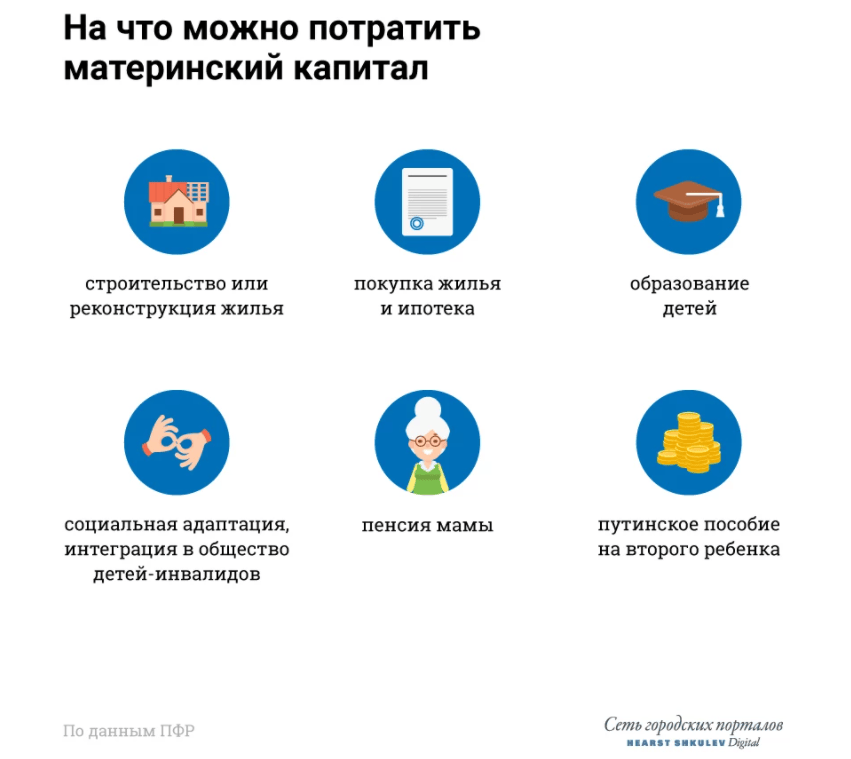

Как потратить сертификат на жильё

На материнский капитал можно купить готовое или строящееся жильё, уплатить первый взнос ипотеки, погасить жилищный кредит, построить жильё самим или поручить подрядчику. У каждого способа есть свои особенности. Вот что стоит знать о них семье, получившей сертификат.

Готовая квартира или дом. Это можно сделать только когда ребёнку, на которого получен сертификат, исполнится три года. Нельзя приобретать ветхое или аварийное жильё, а также домик за границей — недвижимость должна находиться в России. Правилами разрешены покупка квартиры и на вторичном рынке, и в новостройке.

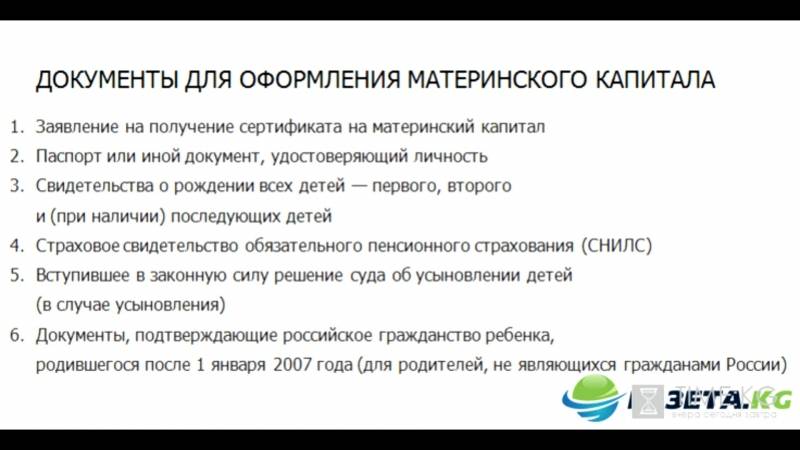

Чтобы направить на них маткапитал, надо заключить с продавцом договор купли-продажи и подать заявление на распоряжение средствами в ПФР. Заявление можно принести в МФЦ или любой территориальный орган Пенсионного фонда либо подать в электронном виде через личный кабинет на сайте ПФР или портале госуслуг. Понадобятся копия договора купли-продажи, выписка из ЕГРН о праве собственности, паспорт заявителя, свидетельство о браке, а также нотариальное обязательство, что получатель оформит жильё на всех членов семьи. Это необходимо, так как по закону квартира или дом, купленные или построенные на деньги маткапитала, должны быть в собственности как самого получателя сертификата, так и его супруга и всех детей. Размер долей каждого из них определяется по соглашению.

Заявление можно принести в МФЦ или любой территориальный орган Пенсионного фонда либо подать в электронном виде через личный кабинет на сайте ПФР или портале госуслуг. Понадобятся копия договора купли-продажи, выписка из ЕГРН о праве собственности, паспорт заявителя, свидетельство о браке, а также нотариальное обязательство, что получатель оформит жильё на всех членов семьи. Это необходимо, так как по закону квартира или дом, купленные или построенные на деньги маткапитала, должны быть в собственности как самого получателя сертификата, так и его супруга и всех детей. Размер долей каждого из них определяется по соглашению.

Есть право и на налоговый вычет для одного из родителей, если семья потратила на жильё собственные деньги, помимо материнского капитала. Оформить его можно в налоговой или через своего работодателя.

Приобрести квартиру в строящемся доме. Сертификатом разрешается оплатить часть суммы по договору долевого участия. Для этого надо подписать договор, зарегистрировать его в Росреестре, подать документы в ПФР удобным способом и оплатить оставшуюся часть стоимости. Деньги дольщиков по закону резервируются в банке на специальном счёте, чтобы вкладчики не потеряли средства, даже если застройщик разорится. На этот же счёт поступят деньги маткапитала.

Деньги дольщиков по закону резервируются в банке на специальном счёте, чтобы вкладчики не потеряли средства, даже если застройщик разорится. На этот же счёт поступят деньги маткапитала.

Ещё один вариант — потратить деньги на квартиру, которая находится в строящемся доме жилищного кооператива. Оплатить её сертификатом разрешается, когда ребёнку исполняется три года, но если взять на эти цели ипотеку, можно потратить маткапитал сразу после рождения или усыновления малыша.

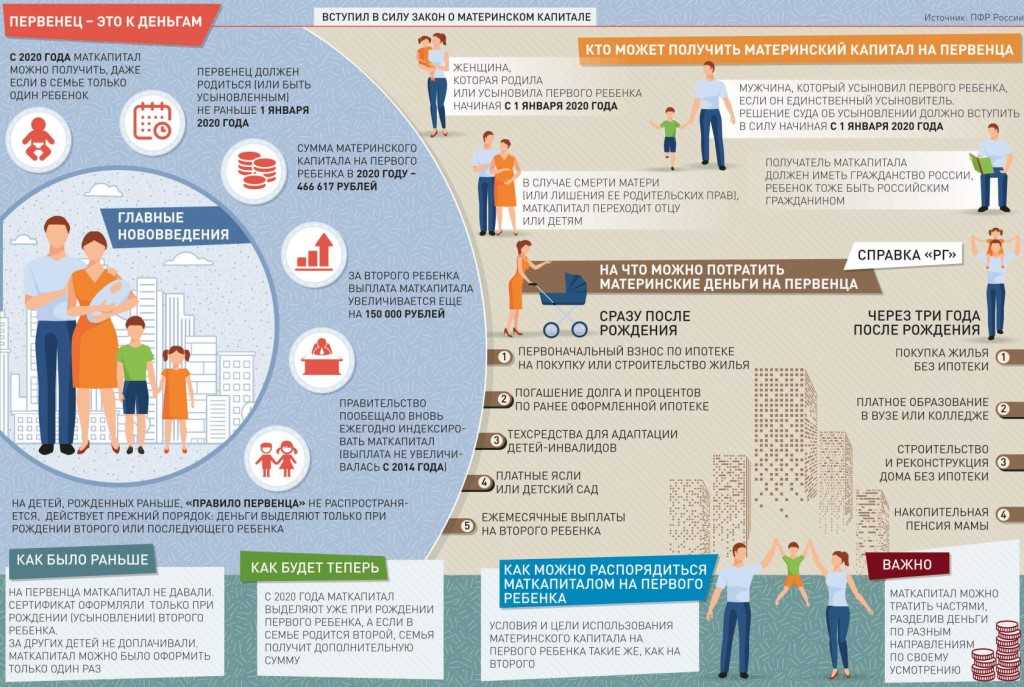

Ипотека. По данным Пенсионного фонда, жилищный кредит — самый популярный у россиян способ использования сертификата. И с апреля 2020 года его упростили. Теперь подать заявление можно сразу в банк, где человек собирается взять ипотеку, не обращаясь в ПФР и МФЦ. Банк сам обменяется с фондом нужной информацией. Такая функция доступна более чем в 30 кредитных организациях, с которыми ПФР заключил соглашение. Полный перечень можно узнать в отделениях фонда.

Маткапиталом можно оплатить первый взнос ипотеки или погасить её. Чтобы закрыть жилищный кредит, который семья взяла ещё до рождения ребёнка, понадобятся такие документы: сертификат на маткапитал, паспорт и СНИЛС заёмщика, свидетельство о браке, копии договоров о кредите или купле-продаже жилья, справка из банка о выдаче кредита, выписка из ЕГРН о праве заёмщика на жильё, копия зарегистрированного договора участия в долевом строительстве или копия разрешения на строительство своего дома. Также может потребоваться нотариальное обязательство, что приобретённое имущество разделят между всеми членами семьи.

Чтобы закрыть жилищный кредит, который семья взяла ещё до рождения ребёнка, понадобятся такие документы: сертификат на маткапитал, паспорт и СНИЛС заёмщика, свидетельство о браке, копии договоров о кредите или купле-продаже жилья, справка из банка о выдаче кредита, выписка из ЕГРН о праве заёмщика на жильё, копия зарегистрированного договора участия в долевом строительстве или копия разрешения на строительство своего дома. Также может потребоваться нотариальное обязательство, что приобретённое имущество разделят между всеми членами семьи.

Заключить договор жилищного займа можно не только с банком, но и кредитными или сельскохозяйственными кредитными потребительскими кооперативами. Обязательное условие — они должны работать не меньше трёх лет с момента государственной регистрации. Расчёты наличными запрещены: кредитор должен перечислить сумму займа на личный банковский счёт владельца сертификата, его жены или мужа.

На строительство дома. Семья может получить деньги маткапитала, решив построить дом своими руками или с помощью подрядчика. Если строит организация, Пенсионный фонд перечислит деньги ей. Для оформления понадобятся договор строительного подряда, разрешение на строительство или уведомление о нём, документы, подтверждающие право на земельный участок. Земля должна быть предназначена для жилищного строительства.

Если строит организация, Пенсионный фонд перечислит деньги ей. Для оформления понадобятся договор строительного подряда, разрешение на строительство или уведомление о нём, документы, подтверждающие право на земельный участок. Земля должна быть предназначена для жилищного строительства.

Если же жильё возводится своими руками, семья сначала получит 50-процентный аванс, и только через полгода — вторую половину денег. Для этого надо подтвердить, что дом почти построен, заказав в местном органе по архитектурным и градостроительным вопросам акт освидетельствования.

Могу ли я получить ипотеку в декрете?

Да, в декретном отпуске можно получить ипотеку. Вот как

Вы решили создать семью и хотели бы переехать в более просторное место.

Последнее, о чем вам следует беспокоиться, так это о том, одобрят ли вам ипотечный кредит, пока вы находитесь в декретном отпуске.

Хорошая новость заключается в том, что кредиторы по закону не могут отказать вам в ипотеке, потому что вы становитесь родителем. Но вам, возможно, придется пройти через дополнительные обручи, чтобы получить одобрение.

Но вам, возможно, придется пройти через дополнительные обручи, чтобы получить одобрение.

Это потому, что в декретном отпуске вы будете получать минимальный доход в течение определенного периода времени. И, по мнению кредиторов, есть шанс, что вы не вернетесь к работе.

Вот как убедиться, что вам одобрили жилищный кредит в декретном отпуске.

Перейти к:

- Получение одобрения

- Документация

- Варианты кредита

- Материнский доход и право на ипотеку

- Работодатель и государственная политика

Что нужно знать об отпуске по беременности и родам и одобрении ипотеки

Чтобы получить одобрение на ипотечный кредит, кредиторы оценят ваши доходы, активы и обязательства. Это то же самое, что и с любым другим претендентом на ипотечный кредит.

Вам по-прежнему нужно быть финансово устойчивым заемщиком.

Они также примут во внимание, оплачиваемый или неоплачиваемый отпуск по беременности и родам, а также дату, когда вы планируете вернуться на работу.

В общем, оплачиваемый кредит «лучше», чем неоплачиваемый, и большинство кредиторов хотели бы видеть доказательства того, что вы вернетесь к работе в течение 12 месяцев.

Отпуск по беременности и родам, как правило, не должен мешать вам получить разрешение на получение дома, но вы должны понимать последствия своего отпуска.

Также очень важно присмотреться и найти кредитора, подходящего для вашей текущей ситуации.

Должен ли я сообщить кредитору по ипотеке, что я беременна?Ваш ипотечный кредитор не имеет права спрашивать, беременны ли вы или находитесь в декретном отпуске, когда вы подаете заявление на ипотеку.

Задавание этого вопроса может рассматриваться как дискриминация в соответствии с Законом о равных кредитных возможностях.

Однако кредиторы обязаны убедиться, что вы можете погасить кредит без значительных финансовых трудностей. Это означает, что они могут спросить вас, ожидаете ли вы каких-либо изменений в ваших обстоятельствах в ближайшем будущем.

Ипотечным кредиторам не разрешается спрашивать, беременны ли вы или находитесь в декретном отпуске. Однако им разрешено (фактически требуется) проверять текущий и будущий статус занятости и дохода.

Нахождение в декретном отпуске влияет на ваш доход.

И расходы, связанные с новорожденным, не говоря уже о текущих расходах по уходу за ребенком, также увеличат ваши расходы. Скорее всего, это повлияет на вашу способность выплачивать ипотечные кредиты.

Если вы не выплатите ипотечный кредит, больше всего пострадаете вы. Таким образом, в ваших интересах быть честным со своим ипотечным кредитором.

Какие документы необходимы во время декретного отпуска?Если вы покупаете дом, вы должны подтвердить свой доход одним из следующих способов:

- Предоставить налоговую квитанцию T4 за год, предшествующий отпуску по беременности и родам (только для наемных работников)

- Предоставить письмо, подтверждающее вашу занятость , в котором указано, когда вы были приняты на работу, когда вы планируете вернуться на работу и ваша годовая заработная плата

Если вы получаете почасовую оплату, необходимо указать количество часов, которые вы работаете в неделю. И если вы часто работаете сверхурочно, вы можете предоставить документацию за предыдущие два года, чтобы продемонстрировать последовательность.

И если вы часто работаете сверхурочно, вы можете предоставить документацию за предыдущие два года, чтобы продемонстрировать последовательность.

К счастью, есть возможность получить ипотечный кредит для тех, кто планирует уйти в декретный отпуск.

И FHA, и Fannie Mae разработали правила для лиц, подающих заявление на декретный отпуск.

РуководствоFHA допускает любой временный отпуск, включая отпуск по беременности и родам. Предполагая, что заемщик намерен вернуться к работе, существуют исключения.

Если ваша ипотека начинается

после декретного отпускаДля домовладельцев, которые планируют вернуться к работе во время или до того, как будет произведен первый регулярный платеж по ипотеке, кредитор будет использовать сумму дохода «до отпуска».

По сути, это означает, что вы будете утверждены на основании уровня вашего дохода до того, как вы отправитесь в отпуск.

Если ваша ипотека начинается

во время декретного отпускаЕсли заемщик намерен вернуться к работе после первого обычного срока погашения ипотечного кредита, кредитор может проверить текущие ликвидные резервы.

Можно определить, достаточно ли у них свободных денежных резервов, чтобы выступать в качестве резервного фонда на три месяца, в течение которых заемщик планирует быть без работы.

Кредитор обязан:

- Предоставить письменное заявление заемщика о намерении вернуться

- Документ о согласии работодателя на работу после отпуска по беременности и родам

- Подтвердить наличие достаточных активов для закрытия, а также дополнительный доход

Рекомендации Fannie Mae позволяют кредиторам рассчитать это как « временный доход», пока заявительница находится в отпуске по уходу за ребенком.

Этот дополнительный доход рассчитывается аналогично кредиту FHA.

Кредиторы определяют доступные резервы наличности после закрытия кредита, включая сумму первоначального взноса и затраты на закрытие. Оставшиеся средства должны находиться на ликвидном счете, доступном для заемщиков.

Оставшиеся средства должны находиться на ликвидном счете, доступном для заемщиков.

Этот расчет используется, если кредит закрывается и первый платеж должен быть произведен до того, как человек вернется на работу.

Почему декретный отпуск влияет на одобрение ипотечного кредитаОтпуск по беременности и родам может повлиять на размер дохода, который, как ожидается, получит отдельное лицо или пара. В свою очередь, это влияет на их бюджет покупки жилья. Вот почему.

Когда вы подаете заявку на ипотеку, кредиторы оценивают доход за последние два года работы. Они ищут постоянный доход, а также вероятность того, что доход будет продолжаться. Отпуск по беременности и родам может повлиять на эту вероятность.

Ипотечные кредиторы ищут стабильный доход, а также вероятность того, что доход будет продолжаться. Отпуск по беременности и родам может повлиять на эту вероятность.

Например, когда два человека вместе подают заявку на получение ипотечного кредита, кредитор суммирует доход от обоих для квалификационных целей.

Если один заемщик зарабатывает 4000 долларов в месяц, а другой заемщик зарабатывает 3000 долларов, общий соответствующий требованиям доход составляет 7000 долларов.

Ваши ипотечные кредиторы запросят у вас две последние квитанции о зарплате за 30-дневный период вместе с двумя последними формами W2.

Для самозанятых кредиторы также потребуют две последние федеральные налоговые декларации.

Проблема для ипотечного кредитора возникает, когда эта пара предварительно одобрена на основании их ежемесячного дохода в размере 7000 долларов, но при этом имеется беременность.

Если женщина берет отпуск по беременности и родам и не получает ежемесячного дохода в течение этого периода, какие варианты есть у кредитора?

В конце концов, если женщина намерена взять восемь недель отпуска на рождение ребенка и уход за ним, квалификационный доход будет снижен.

Вот почему вам часто приходится предъявлять документы, подтверждающие ваши планы вернуться на работу и намерение вашего работодателя сохранить вашу предотпускную зарплату.

>> Связанные: Как купить дом с меньшим доходом

Заметка о Законе о семейном отпуске и отпуске по болезни и о требованиях к ипотекеУровень дохода, который вы получаете во время декретного отпуска, будет зависеть от вашего работодателя и, возможно, от штата, в котором вы живете.

Для тех, кто работает в компании, в которой работает не менее 50 сотрудников, работодатель должен соблюдать Закон о семейном отпуске и отпуске по болезни.

Если сотрудница проработала в одной и той же компании не менее 12 месяцев с минимальной 24-часовой рабочей неделей, работодатель обязан следовать правилам Закона, в первую очередь в том, что касается возвращения сотрудницы на работу после отпуска по беременности и родам.

В дополнение к возвращению на работу работодатель должен продолжать предоставлять те же льготы, пока женщина находится в отпуске по беременности и родам, включая медицинскую страховку.

Стандартный срок отпуска по беременности и родам составляет от шести до восьми недель.

Малые предприятия, в которых не работает не менее 50 сотрудников в одном месте, не обязаны следовать Закону об отпуске по семейным обстоятельствам и отпуску по болезни.

Другие штаты, однако, установили льготы для тех, кто находится в отпуске по беременности и родам, но не имеет пособия по беременности и родам.

Например, в Калифорнии женщины могут получать выплаты штата по временной нетрудоспособности, которые составляют примерно две трети их заработной платы в течение периода от шести до восьми недель.

Убедитесь, что вы связались с отделом кадров вашего работодателя или государственными ресурсами, чтобы узнать, какими будут ваши текущие льготы во время отпуска.

Ваша ипотечная компания потребует эту информацию, чтобы одобрить вам ипотечный кредит в декретном отпуске.

Узнайте, имеете ли вы право на получение ипотечного кредита, даже если планируете декретный отпуск

Как и любой заявитель, убедитесь, что вы выбираете и сравниваете кредиторов, когда находитесь в декретном отпуске.

Спросите о политике каждого кредитора. И ищите кредитного специалиста, имеющего опыт работы в этой области, который может не только предложить доступное финансирование, но и с которым легко работать.

Вы можете начать работу по ссылке ниже.

Получение ипотеки в декрете

Начать Задайте нам вопрос

Задать быстрый вопрос

Мы можем помочь!

Мы знаем, что обстоятельства у всех разные, поэтому мы работаем с ипотечными брокерами, которые являются экспертами в области декретного отпуска и ипотеки.

Задайте нам вопрос, и мы пригласим на помощь лучшего эксперта.

Спросите нас о чем угодно! *

Как быстро вы хотите продолжить? * Пожалуйста, выберите один из вариантовСегодняНа этой неделеВ этом месяцеВ течение следующих 3 месяцевПозже

1 из 3

Что из нижеперечисленного лучше всего подходит к вашей ситуации? Пожалуйста, выберите один из вариантовЯ покупаю впервыеЯ переезжаю домойЯ перезакладываюЯ покупаю сдаваемое в аренду имуществоЯ перезакладываю сдаваемое в аренду имуществоНичего из вышеперечисленного

Какова примерная стоимость недвижимости? *

£

И сколько вы хотите взять взаймы в общей сложности? *

£

Каков общий приблизительный годовой доход всех заявителей до налогообложения? *

£

2 из 3

Имя *

Фамилия *

Электронное письмо *

Телефонный номер *

3 из 3 Послать!

Не влияет на кредитный рейтинг

4,8 из 5 звезд в Trustpilot, Feefo и Google! Наши клиенты любят Online Mortgage Advisor

Какие кредиторы вы уже пробовали?

Выберите плитки ниже, чтобы продолжить:

Другой

Следующий

Автор: Пит Маглестон — Ипотечный консультант, MD

Обновлено: 17 ноября 2022 г.

Учитывая непредсказуемость ипотечного рынка, мы хотим, чтобы вы были полностью уверены в наших услугах и верили, что вы получаете лучшую доступную ставку и самые высокие шансы на одобрение ипотеки.

Если вы обеспокоены или не знаете, что делать дальше, свяжитесь с нами по телефону , и мы подберем вам специалиста, который даст вам правильный совет для вас и ваших обстоятельств.

С чего начать

Отпуск по беременности и родам для некоторых будущих родителей — это время финансовой неопределенности, но, несмотря на то, что вы, возможно, слышали об обратном, можно получить ипотечный кредит, пока вы на нем. Хотя некоторые поставщики ипотечных кредитов с осторожностью относятся к клиентам, которые не работают по беременности и родам, при правильном совете вам не придется откладывать свои планы владения жильем.

В этом руководстве мы объясним последствия отпуска по беременности и родам для ипотечных кредитов и заявлений на получение ипотечных кредитов, опишем критерии кредитования для новых родителей и сообщим вам, к кому обратиться за советом.

Можно ли получить ипотеку в декрете?

Да, с некоторыми ипотечными кредиторами это абсолютно возможно, но важно обратиться к правильному. Есть поставщики ипотечных кредитов, которые вообще не будут давать ссуды заявителям в декретном отпуске, в то время как другие захотят увидеть неопровержимые доказательства того, что вы возвращаетесь на работу с полной зарплатой.

Вам нужно найти ипотечного кредитора, который понимает потребности клиентов в декретном отпуске, не будет наказывать их оговорками или вообще отказывать. Лучший способ найти такого кредитора — подать заявку через брокера, который специализируется на получении ипотечных кредитов для заемщиков, которые в настоящее время находятся в декретном отпуске или должны уйти в него.

Повлияет ли декретный отпуск на ваше заявление?

Отпуск по беременности и родам влияет на заявки на получение ипотечного кредита, поскольку большинство кредиторов предполагают, что доход заявителей уменьшится, когда они уйдут в отпуск с работы. Итак, если вы подаете заявку на ипотеку, а ваша обычная зарплата составляет, скажем, 30 000 фунтов стерлингов в год, то, когда вы находитесь в декретном отпуске, она, вероятно, значительно упадет — если не на короткое время, то на все время, пока вы работаете. ре далеко от работы. Некоторые кредиторы не будут основывать вашу доступность на полных 30 000 фунтов стерлингов и могут предложить вам ипотечный кредит на основе разного процента от этой суммы, в то время как другие вообще не будут давать кредиты.

Итак, если вы подаете заявку на ипотеку, а ваша обычная зарплата составляет, скажем, 30 000 фунтов стерлингов в год, то, когда вы находитесь в декретном отпуске, она, вероятно, значительно упадет — если не на короткое время, то на все время, пока вы работаете. ре далеко от работы. Некоторые кредиторы не будут основывать вашу доступность на полных 30 000 фунтов стерлингов и могут предложить вам ипотечный кредит на основе разного процента от этой суммы, в то время как другие вообще не будут давать кредиты.

Однако есть кредиторы, которые более чем счастливы принять во внимание вашу полную зарплату, даже если вы находитесь в декретном отпуске на момент подачи заявки на ипотеку.

Как получить ипотечный кредит в декретном отпуске

Чтобы получить ипотечный кредит в одном из этих гибких кредиторов, вам, вероятно, потребуется письмо или рекомендация от вашего работодателя, подтверждающая, что…

- Что вы обязательно вернетесь к работе

- Предполагаемая дата вашего возвращения

Ваш кредитор также, вероятно, потребует подтверждения условий, над которыми вы вернетесь для работы. Например, если ваши рабочие часы и зарплата будут одинаковыми. Если нет, то каков будет ваш доход? Кредиторы, скорее всего, предложат вам кратную зарплату, которую вы можете доказать, когда вернетесь на работу. Если вы можете подтвердить полный рабочий день и неизменную ставку заработной платы, нет никаких причин, по которым вы не можете брать кредит на основе вашей обычной зарплаты.

Например, если ваши рабочие часы и зарплата будут одинаковыми. Если нет, то каков будет ваш доход? Кредиторы, скорее всего, предложат вам кратную зарплату, которую вы можете доказать, когда вернетесь на работу. Если вы можете подтвердить полный рабочий день и неизменную ставку заработной платы, нет никаких причин, по которым вы не можете брать кредит на основе вашей обычной зарплаты.

Вам также следует подумать о том, чтобы поговорить с ипотечным брокером, который специализируется на клиентах, находящихся в декретном отпуске, прежде чем подавать заявление, так как они смогут познакомить вас с кредитором, который понимает ваши потребности и обстоятельства и сможет предложить вам выгодную сделку.

Что делать, если вы возвращаетесь на неполный рабочий день?

Тогда большинство кредиторов смогут предложить вам ипотечный кредит только на основе суммы, кратной заработной плате неполный рабочий день, которую вы можете подтвердить. По сути, вас будут рассматривать как работающего неполный рабочий день, что не обязательно означает, что вы не можете получить ипотечный кредит. Вы можете узнать больше об этом в нашем руководстве по получению ипотечного кредита на неполный рабочий день.

Вы можете узнать больше об этом в нашем руководстве по получению ипотечного кредита на неполный рабочий день.

Знаете ли вы… Вы можете получить на 30% больше ипотечного рынка с брокером на вашей стороне.

Увеличьте свои шансы на одобрение с помощью специализированного брокера

Начать Задайте нам вопрос

Задайте нам вопрос

Мы можем помочь!

Мы знаем, что обстоятельства у всех разные, поэтому мы работаем с ипотечными брокерами, которые являются экспертами в области декретного отпуска и ипотеки.

Задайте нам вопрос, и мы пригласим на помощь лучшего эксперта.

Спросите нас о чем угодно! *

Как быстро вы хотите продолжить? * Пожалуйста, выберите один из вариантовСегодняНа этой неделеВ этом месяцеВ следующие 3 месяцаСпустя

1 из 3

Что из нижеперечисленного лучше всего подходит к вашей ситуации? Пожалуйста, выберите один из вариантовЯ покупаю впервыеЯ переезжаю домойЯ перезакладываюЯ покупаю сдаваемое в аренду имуществоЯ перезакладываю сдаваемое в аренду имуществоНичего из вышеперечисленного

Какова примерная стоимость недвижимости? *

£

И сколько вы хотите взять взаймы в общей сложности? *

£

Каков общий приблизительный годовой доход всех заявителей до налогообложения? *

£

2 из 3

Имя *

Фамилия *

Электронное письмо *

Телефонный номер *

3 из 3 Послать!

Сколько можно взять взаймы?

Когда вы находитесь в декретном отпуске, максимальная сумма, которую вы можете занять по ипотеке, зависит от кредитора. Некоторые берут 50% от общего дохода, который вы можете подтвердить, другие не берут ничего из этого, а есть даже те, кто будет давать взаймы на основе 100% вашей обычной зарплаты.

Некоторые берут 50% от общего дохода, который вы можете подтвердить, другие не берут ничего из этого, а есть даже те, кто будет давать взаймы на основе 100% вашей обычной зарплаты.

Вот почему так важно найти подходящего кредитора, если вы подаете заявление, находясь в декретном отпуске. В идеале вы должны использовать кредитора, который позволяет вам декларировать максимальную сумму дохода без каких-либо оговорок. И вы захотите найти этого кредитора в первый раз, так как слишком много заявок за короткий период времени могут негативно повлиять на ваш кредитный отчет.

Некоторые кредиторы разрешат вам взять взаймы в 4,5 раза больше суммы дохода, которую вы можете подтвердить; другие увеличиваются до 5 раз, а меньшинство даже выше, но другие факторы, такие как плохая кредитная история и сумма депозита, который вы сохранили, могут повлиять на ваш кредитный потенциал.

Совместная ипотека, когда один заявитель находится в отпуске по беременности и родам

Если вы подаете заявление на совместную ипотеку, а один из заявителей находится в отпуске по беременности и родам, некоторые кредиторы будут учитывать оба ваших дохода и ссудят в четыре-пять раз больше совокупного дохода , при правильных обстоятельствах и с надлежащим подтверждением дохода.

Пример: Если оба названных заявителя зарабатывают 20 000 фунтов стерлингов, а один из них находится в декретном отпуске, некоторые кредиторы будут считать ваш общий доход равным 40 000 фунтов стерлингов, поэтому, пока вы можете доказать, что тот, кто собирается уйти с работы, находится в декретном отпуске или в отпуск по уходу за ребенком – возвращаются на прежних условиях трудоустройства. В этом сценарии с совместным доходом в размере 40 000 фунтов стерлингов вы сможете занять от 160 000 до 200 000 фунтов стерлингов в зависимости от обстоятельств.

Сколько депозита вам нужно?

Сумма залога, которая вам потребуется для получения ипотечного кредита во время беременности или в декретном отпуске, действительно зависит от вашей общей ситуации. Но минимум, который вам, вероятно, потребуется, составляет 10% от стоимости недвижимости, если только вы не подаете заявку по такой схеме, как Help to Buy.

Как правило, чем больше размер вклада, тем выше шанс получить ипотечный кредит на основе доходов от декретного отпуска по максимально возможной ставке. У вас были бы гораздо более веские доводы в пользу заимствования под 50% кредита к стоимости (LTV), чем если бы вы брали взаймы под 9.5% LTV, например.

У вас были бы гораздо более веские доводы в пользу заимствования под 50% кредита к стоимости (LTV), чем если бы вы брали взаймы под 9.5% LTV, например.

Сумма залога, которую вам попросят, также будет зависеть от факторов, помимо вашего материнства. Все зависит от того, какой риск берет на себя поставщик ипотечного кредита, кредитуя вас. Если, например, у вас плохая кредитная история, вас могут попросить внести более крупный депозит.

Подробнее о требованиях к депозитам можно прочитать в нашем полном руководстве по ипотечным депозитам.

Знаете ли вы… Брокер Online Mortgage Advisor имеет доступ к большему количеству сделок, чем любой сайт сравнения.

Мы настолько уверены в наших услугах, что

гарантируем

их.

Мы знаем, что для вас важно быть полностью уверенными в наших услугах и верить в то, что вы получаете наилучшие шансы на одобрение ипотечного кредита по наилучшей доступной ставке. Мы гарантируем одобрение вашей ипотеки там, где другие не могут, или мы дадим вам 100 фунтов стерлингов*

Мы гарантируем одобрение вашей ипотеки там, где другие не могут, или мы дадим вам 100 фунтов стерлингов*

Начать Узнать больше

Перезакладывание в декретном отпуске

Перезакладывание в декретном отпуске работает аналогично подаче новой заявки на ипотеку. Это случай поиска подходящего ипотечного кредитора, который готов быть гибким и позволить вам брать взаймы на основе вашей полной заработной платы без каких-либо оговорок.

Большинство из этих кредиторов захотят увидеть доказательства того, что вы возвращаетесь к работе с полной занятостью и неизменными условиями найма, и некоторые из них будут более строгими в этом отношении, чем другие.

Следует помнить, что с правильным кредитором вам вряд ли придется ждать, пока вы вернетесь на работу, чтобы перезаложить на основе вашей полной заработной платы. Лучший способ найти подходящего кредитора — обратиться через брокера, который специализируется на клиентах, находящихся в декретном отпуске. Они будут точно знать, к каким ипотечным поставщикам обратиться для повторной ипотеки в этих обстоятельствах, поэтому вы можете быть уверены, что вы будете в паре с идеальным с первого раза.

Какие ипотечные кредиторы примут вашу полную зарплату?

Большинство британских ипотечных кредиторов, по крайней мере, рассмотрят заявку на ипотеку на основе вашей полной зарплаты, пока вы находитесь в декретном отпуске. Есть лишь несколько человек, которые этого не сделают, и в их число входят Vida Home Loans, Hodge и Marsden Building Society .

Но имейте в виду, что у некоторых кредиторов, которые рассмотрят это, могут быть оговорки.

Например…

- Строительное общество Эрла Шилтона рассмотрит возможность предоставления вам ипотечного кредита, исходя из суммы, кратной вашему полному доходу, но для оценки доступности может быть использован только доход от отпуска по беременности и родам

- Строительное общество учителей решение о предоставлении ипотечных кредитов претендентам на декретный отпуск на основе их полной заработной платы в каждом конкретном случае

- Natwest позволит вам использовать заработную плату за полный рабочий день из соображений доступности, но попросит вас подтвердить, что вы планируете вернуться к работе на полный рабочий день, и оставляет за собой право запросить дополнительную информацию, если сочтет это необходимым

- Почтовое отделение попросит вас подтвердить, планируете ли вы вернуться к работе на полную ставку, и позволит вам заявить о сниженном доходе только в том случае, если вы вернетесь на неполный рабочий день

- Precise Mortgages Будет учитываться ваша полная заработная плата только после того, как вы вернетесь на работу, и попросите письмо от вашего работодателя, чтобы проверить ваши часы и заплатить

- Сантандер Хотите знать, доступна ли ваша ипотека, пока вы находитесь в декретном отпуске, и учтете предполагаемые расходы по уходу за ребенком при оценке этого

Выше приведены лишь некоторые из предостережений, которые некоторые ипотечные кредиторы применяют к претендентам на отпуск по беременности и родам. Все это следует учитывать при поиске подходящего для вас кредитора, поэтому рекомендуется обратиться к ипотечному брокеру.

Все это следует учитывать при поиске подходящего для вас кредитора, поэтому рекомендуется обратиться к ипотечному брокеру.

Брокер, специализирующийся на кандидатах в декретный отпуск, точно знает, какие кредиторы будут рады предложить ипотечные кредиты на основе полной заработной платы с минимальными оговорками. Более того, они имеют тесные рабочие отношения с этими поставщиками ипотечных кредитов и могут договориться о наиболее выгодной сделке от вашего имени.

Абсолют Фаб: Взял ипотеку как бывший банкрот!!!

Как бывший банкрот с квалифицированным аннулированием я должен был взять несколько промежуточных кредитов, чтобы покрыть свой долг. Я нашел онлайн-консультанта по ипотечным кредитам, который предложил фантастическую, но конкретную информацию о моих проблемах. В течение 6 недель мы обменялись контрактами, и теперь у меня нет долгов, и мой дом в безопасности.

С бат

Они сделали все возможное

Отличный персонал и приятное общение. Помогли нам понять процесс и сделали все возможное, чтобы помочь в сложной ситуации. Другие компании даже не беспокоились, но большое вам спасибо!

Помогли нам понять процесс и сделали все возможное, чтобы помочь в сложной ситуации. Другие компании даже не беспокоились, но большое вам спасибо!

Аннеке Вулли, 12 дней назад

Наш советник был великолепен с самого начала!

Аарон сделал все возможное. Он работал допоздна, поддерживал связь со мной и неустанно работал, чтобы найти для меня лучшую ипотеку, какую только мог

Джеймс, 10 дней назад

Поговорите со специалистом о декретном отпуске и ипотеке

Если вы находитесь в декретном отпуске или должны уйти в декретный отпуск и хотите подать заявление на получение ипотечного кредита, поиск подходящего кредитора имеет решающее значение. Подход к неправильному может означать, что вам предложат ипотеку на основе ограниченного процента от вашей полной заработной платы или вам вообще откажут. Последнее, что вам нужно, это обращаться к нескольким кредиторам, так как слишком много финансовых приложений за короткий промежуток времени могут повредить ваш кредитный отчет.

Лучший способ найти идеального кредитора в первый раз — это подать заявку через подходящего брокера, и именно здесь мы придем на помощь. Мы предлагаем бесплатную услугу подбора брокера, которая примет во внимание ваши потребности и обстоятельства и познакомит вас с лучший консультант по работе. Это будет полностью проверенный брокер, который каждый день помогает людям получить ипотеку в декрете.

Позвоните по номеру 0808 189 2301 или сделайте запрос онлайн, и мы познакомим вас с брокером для бесплатного чата без обязательств, который не оставит следов в вашем кредитном отчете.

Часто задаваемые вопросы

Стоит ли сообщать кредитору, если вы находитесь в декретном отпуске?

Да. Если вы находитесь в декретном отпуске, вам нужно будет сообщить об этом ипотечному кредитору, прежде чем они завершат рассмотрение вашего заявления и объявят все подробности вашей ситуации с трудоустройством. Если вы уже находитесь в декретном отпуске, есть большая вероятность, что это выяснится во время проверок кредитора. Например, вы должны будете предоставить последние платежные ведомости, подтверждающие ваш заработок, и, скорее всего, в них появятся доказательства вашего отпуска по беременности и родам.

Например, вы должны будете предоставить последние платежные ведомости, подтверждающие ваш заработок, и, скорее всего, в них появятся доказательства вашего отпуска по беременности и родам.

Кроме того, в процессе подачи заявки кредитор также спросит вас о любых существенных изменениях в ваших обстоятельствах, которые могут повлиять на вашу способность погасить ипотечный кредит. Отпуск по беременности и родам и более низкий доход определенно соответствуют требованиям, и в ваших же интересах быть абсолютно честными и прозрачными, отвечая на эти вопросы.

Стоит ли сообщать ипотечному кредитору, если вы беременны?

Да. Если вы подаете заявку на ипотеку во время беременности, лучше сообщить об этом кредитору. Они не будут спрашивать вас напрямую, беременны ли вы, но, как и выше, вас попросят назвать любые существенные изменения, которые могут повлиять на выплату кредита, и беременность является одним из них.

Конечно, поскольку вы еще не вышли в декретный отпуск, технически это серая зона в отношении того, должны ли будущие родители юридически раскрывать не только тот факт, что они будут отсутствовать на работе, но также и то, что они в конечном итоге получат новых иждивенцев, что может еще больше повлиять на доступность.

Поскольку этого иждивенца еще не существует, не у каждого кредитора будет одинаковое мнение о том, нужно ли это декларировать, и даже в какой момент времени вы должны его раскрыть. Должно ли это быть в момент зачатия? Четвертая неделя? 12 неделя? 26 неделя? При рождении?

Андеррайтеры кредитора смогут дать дополнительные рекомендации по этому вопросу. При получении ипотечного кредита во время беременности всегда важно быть искренним и честным во всем, чтобы убедиться, что вы соответствуете их политике, и это только одна из причин, почему использование правильного ипотечного брокера имеет жизненно важное значение.

Чем отпуск по беременности и родам отличается от отпуска по уходу за ребенком?

В глазах ипотечных кредиторов это не имеет большого значения. Большинство кредиторов, которые принимают людей, находящихся в отпуске по беременности и родам, будут использовать те же правила для отпуска по уходу за ребенком. Одним словом, при оформлении ипотеки в декретном или декретном отпуске — действуют те же правила.

Могут ли самозанятые получить ипотеку в декретном отпуске?

Да, но это может быть не так просто. Если вы ищете ипотечный кредит для самозанятых и уходите в декретный отпуск, кредитор захочет узнать, какое влияние это может оказать на ваш бизнес. Например, большинство банков выдают ссуды на основе данных из ваших счетов на конец года или ваших SA302, в которых, очевидно, не будет указано, каким будет ваш будущий доход.

Если вы заявите, что вы беременны, или ваш партнер беременен и, следовательно, будет находиться в отпуске по беременности и родам/отцовству, это совершенно очевидно повлияет на то, сколько времени вы можете проводить на работе или на работе, и, в свою очередь, повлияет на вашу будущий доход.

Эффект, который может оказать на вашу заявку, будет зависеть от вашего уровня повседневного участия в бизнесе. Если бизнес не будет функционировать без вашего присутствия, то влияние на ваш доход будет значительным. Но если у вас есть бизнес и есть сотрудники, которые будут заботиться о бизнесе вместо вас, то влияние на бизнес и, следовательно, на ваш доход будет менее значительным.

В последнем случае страховщики кредита могут прийти к выводу, что отпуск по беременности и родам не повлияет на ваш доход, но вам нужно будет ответить на любые дополнительные вопросы страховщика по этому поводу.

Что делать, если у меня плохая кредитная история?

Если вы уходите в декретный отпуск и у вас плохая кредитная история, получить ипотечный кредит может оказаться намного сложнее. К сожалению, кредиторы, которые принимают ваш полный доход до материнства, как правило, относятся к типу кредиторов, которые не будут предлагать ипотечные кредиты с плохой кредитной историей.

Есть много кредиторов, которые принимают неблагоприятный кредит, в зависимости от размера вашего депозита и других факторов. Некоторые из них примут такие серьезные дела, как банкротство, и с минимальным депозитом в 15%, в зависимости от того, как давно произошло ваше банкротство.

Тем не менее, эти типы кредиторов вряд ли примут ваш полный доход, когда вы находитесь в отпуске по беременности и родам, и одобрение этого действительно будет на индивидуальной основе. В подобных нишевых обстоятельствах важно поговорить с ипотечным брокером, который знает рынок, прежде чем подавать заявку, так как это даст вам больше шансов найти подходящего кредитора.

Задать быстрый вопрос

Мы можем помочь!

Мы знаем, что обстоятельства у всех разные, поэтому мы работаем с ипотечными брокерами, которые являются экспертами в области декретного отпуска и ипотеки.

Задайте нам вопрос, и мы пригласим на помощь лучшего эксперта.

Спросите нас о чем угодно! *

Как быстро вы хотите продолжить? * Пожалуйста, выберите один из вариантовСегодняНа этой неделеВ этом месяцеВ течение следующих 3 месяцевПозже

1 из 3

Что из нижеперечисленного лучше всего подходит к вашей ситуации? Пожалуйста, выберите один из вариантовЯ покупаю впервыеЯ переезжаю домойЯ перезакладываюЯ покупаю сдаваемое в аренду имуществоЯ перезакладываю сдаваемое в аренду имуществоНичего из вышеперечисленного

Какова примерная стоимость недвижимости? *

£

И сколько вы хотите взять взаймы в общей сложности? *

£

Каков общий приблизительный годовой доход всех заявителей до налогообложения? *

£

2 из 3

Имя *

Фамилия *

Электронное письмо *

Телефонный номер *

3 из 3 Послать!

Статьи по теме

Об авторе

Пит, специалист по ипотечным кредитам, порезал зубы прямо в разгар кредитного кризиса. С большим количеством людей, нуждающихся в помощи, и с несколькими поставщиками ипотечных кредитов, Пит добился больших успехов, сделав все возможное, чтобы найти ипотечные кредиты для людей, которых многие другие считали безнадежными. Полученный им опыт в сочетании с его любовью помогать людям в достижении их целей привели его к созданию Online Mortgage Advisor с одной четкой целью — помочь как можно большему количеству клиентов получить правильный совет, независимо от потребностей или опыта.

Присутствие Пита в отрасли как специалиста по финансам продолжает расти, и он регулярно цитируется и пишет как в местной, так и в национальной прессе, а также в отраслевых изданиях, ведет регулярную колонку в Mortgage Introducer и будучи эксклюзивным экспертом по ипотеке для LIVEMoney. Пит, конечно же, также пишет для OMA!

Узнайте больше о Пите

Пит Маглестон

Консультант по ипотечным кредитам, доктор медицины

Продолжить чтение

* На основании нашего исследования содержание этой статьи является точным на момент ее написания.