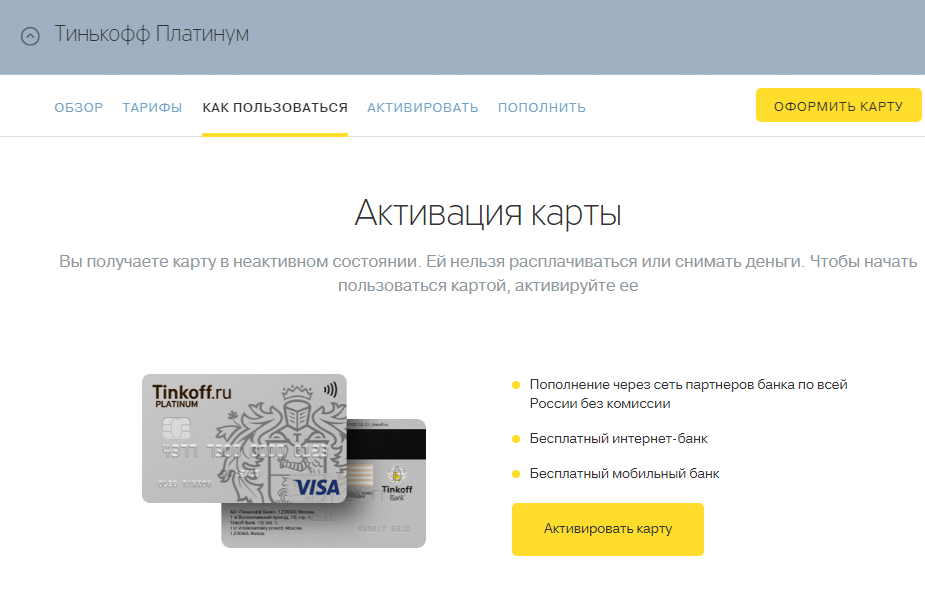

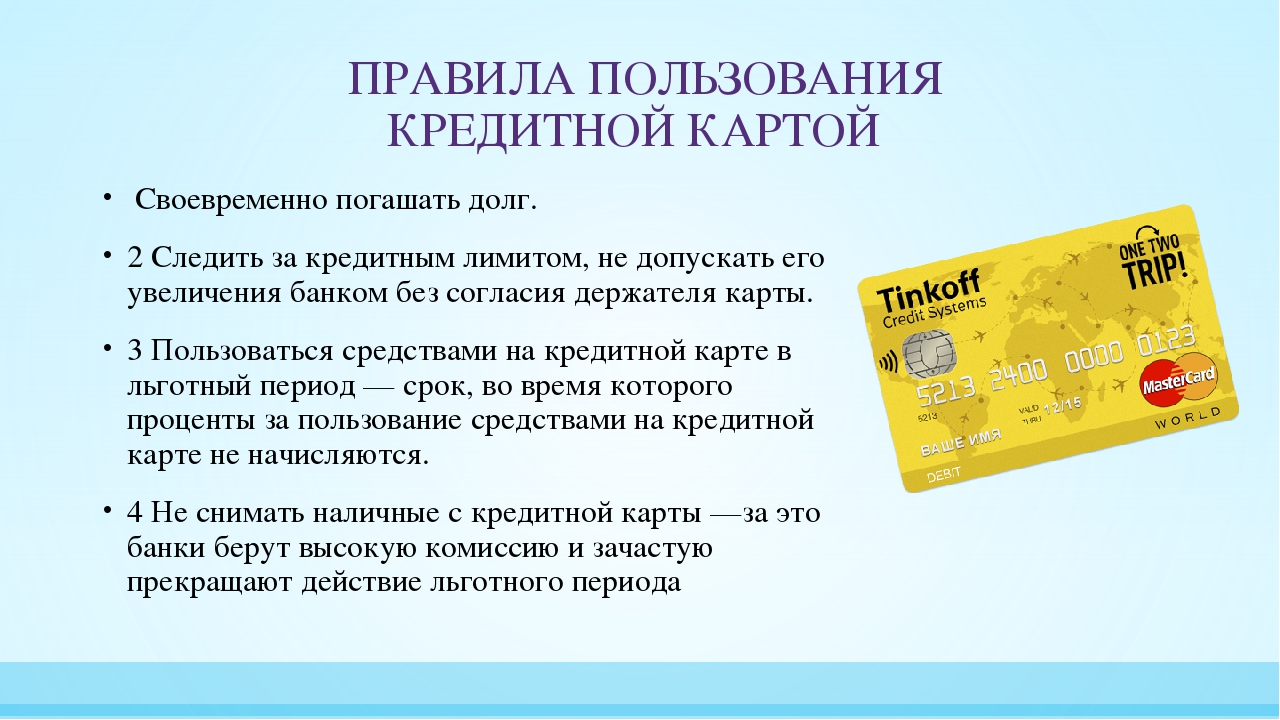

Как пользоваться кредитной картой — СберБанк

Как заблокировать

Если хотите заблокировать кредитную карту, найдите её в СберБанк Онлайн → «Настройки» → «Заблокировать». Также заблокировать карту можно, позвонив в банк по номеру 900.

Как досрочно выпустить карту

Чтобы заказать досрочный перевыпуск, зайдите в «Настройки» карты в СберБанк Онлайн и нажмите «Перевыпустить».

Как закрыть карту

Для закрытия счета кредитной карты вам необходимо погасить задолженность и

обратиться в любое отделение СберБанка с действующим паспортом и оформить заявление на

закрытие

счета. Карту иметь при себе не обязательно. Счет будет закрыт через 30 дней после оформления

заявления.

Что делать, когда заканчивается срок действия карты

Если заканчивается срок действия карты, банк изготовит новую карту автоматически и бесплатно. За 1,5–2 месяца до истечения срока действия вам придёт СМС с адресом, где забрать новую карту.

Если карта не перевыпустилась, а срок действия истек, закажите ее перевыпуск самостоятельно в СберБанк Онлайн.

Как заблокировать

Если хотите заблокировать кредитную карту, найдите её в СберБанк Онлайн → «Настройки» → «Заблокировать». Также заблокировать карту можно, позвонив в банк по номеру 900.

Как досрочно выпустить карту

Чтобы заказать досрочный перевыпуск, зайдите в «Настройки» карты в СберБанк

Онлайн и

нажмите «Перевыпустить».

Как закрыть карту

Для закрытия счета кредитной карты вам необходимо погасить задолженность и обратиться в любое отделение СберБанка с действующим паспортом и оформить заявление на закрытие счета. Карту иметь при себе не обязательно. Счет будет закрыт через 30 дней после оформления заявления.

Что делать, когда заканчивается срок действия карты

Если заканчивается срок действия карты, банк изготовит новую карту автоматически и бесплатно. За 1,5–2 месяца до истечения срока действия вам придёт СМС с адресом, где забрать новую карту.

Если карта не перевыпустилась, а срок действия истек, закажите ее перевыпуск самостоятельно

в

СберБанк Онлайн.

Как оплатить кредитной картой Виза и Мастеркард товары и услуги онлайн

На вопрос «Можно ли расплатиться кредитной картой?» ответ будет почти всегда положительным. Оплатить кредитной картой можно практически любой товар или услугу — сегодня их нередко принимают даже в такси. При этом совсем не обязательно терять время в очереди: оплату можно произвести по телефону или через интернет, в пути или из дома, прямо с рабочего места, даже не покидая удобного кресла. Платеж за товар или услугу происходит практически моментально. Вы можете оплачивать практически все – интернет, коммунальные услуги (ЖКХ), такси, сотовую связь, налоги. Достаточно убедиться заранее, что в выбранном Вами магазине, отеле или ресторане возможен такой способ расчета. Также на нашем сайте Вы можете узнать, почему Вы не смогли расплатиться кредитной картой.

К сожалению, до сих пор находятся люди, которые опасаются оплачивать покупки кредитной картой, беспокоясь за сохранность средств на своем счете. Однако при соблюдении несложных правил это абсолютно безопасно.

Однако при соблюдении несложных правил это абсолютно безопасно.

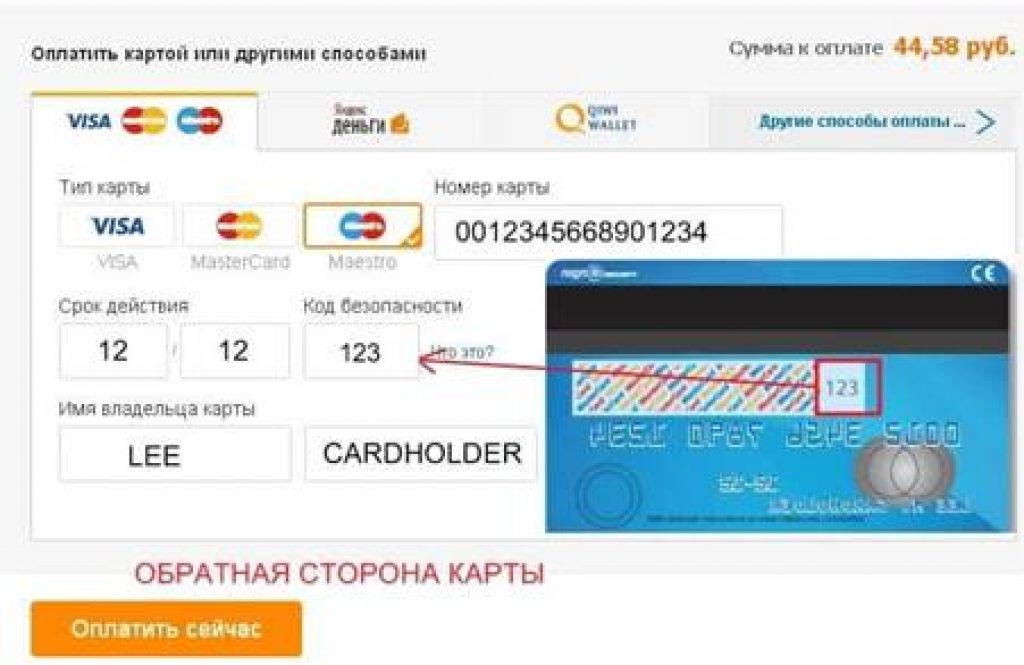

Как платить кредитной картой

Укажите тип карты.

Введите ее номер, срок действия и имя владельца (так, как оно написано на лицевой стороне).

Укажите CVV-код — три последние цифры номера на обратной стороне карты.

В некоторых случаях Вам придется немного подождать, пока платежная система вышлет на Ваш телефон одноразовый пароль для подтверждения оплаты. Получив пароль, укажите его на сайте.

Еще раз проверьте и

подтвердите введенные данные.

Готово: оплата

завершена.

Совет по безопасности

Убедитесь, что страница, с которой Вы проводите оплату, действительно принадлежит интернет-магазину или платежному агрегатору, и что Вы подключены к ней через защищенное (HTTPS), а не открытое (HTTP) соединение.

Сегодня не только интернет-магазины принимают оплату кредитной картой, ее также можно предъявить для оплаты в большинстве магазинов, ресторанов, отелей и торговых точек мира. Если Вы пользовались обычной банковской дебетовой картой, то никаких отличий не почувствуете: расчеты кредитными картами дадут Вам те же удобства, что и дебетовые, а кроме того, Вы получите целый ряд новых возможностей и преимуществ, таких как льготный период кредитования в течение 50¹ дней, участие в бонусных программах Ситибанка и другое.

Платежи по кредитной карте проводятся в магазинах с помощью специальных устройств (POS-терминалов) — просто передайте карту продавцу и введите свой ПИН-код.

Совет по безопасности

Все время, пока продавец оформляет оплату кредитной картой в магазине, старайтесь следить за ней и не упускать надолго из виду.

Преимущества кредитных карт Ситибанка:

Скидки и бонусы партнеровСтарайтесь оплачивать товары и услуги кредитной картой — и Вы получите доступ к специальным предложениям партнеров Ситибанка не только в России, но и за рубежом. Вас ждут скидки до 20%² во многих торговых точках, а также уникальные возможности посетить самые значительные мероприятия культурной и спортивной жизни России и других стран.

В любой стране мира

Оплатив тур кредитной картой Ситибанка, не забудьте взять ее с собой в поездку: это средство платежа принимают торгово-сервисные предприятия по всему миру. Использование карты за границей избавит Вас и от проблем с наличной валютой — где бы Вы ни были.

1. В случае непогашения задолженности в установленный срок проценты по кредиту начисляются в полном объеме с момента возникновения задолженности, при этом Условия Льготного Периода Кредитования не распространяются на операции по программе «Заплати в рассрочку!», по снятию наличных по кредитной карте, в том числе на уникальные операции, определяемые платежными системами как операции с высоколиквидными активами (в частности, денежные переводы, операции по оплате услуг казино и игорных домов, и другие), а также на переводы денежных средств со счета кредитной карты.

2. Скидки предоставляются указанными компаниями по их усмотрению и в предусмотренном ими порядке. АО КБ «Ситибанк», корпорация Citigroup Inc. и их аффилированные лица не несут никаких обязательств по предложениям этих компаний, в частности, касающимся предоставления указанных скидок, или в связи с ними.

3. Кредитная карта оформляется по усмотрению Ситибанка. АО КБ «Ситибанк».

Вопросы и ответы | Банк УРАЛСИБ

Убедитесь, что ваш компьютер не заражён какими-либо вирусами. Установите и активизируйте антивирусные программы, старайтесь их постоянно обновлять. Только постоянное обновление антивирусных программ позволит вам своевременно обнаружить и предотвратить появление вируса.

Рекомендуется использовать программное обеспечение, которое отслеживает и борется с программным обеспечением Spyware. Spyware — вид программного обеспечения, который пытается запомнить ваши клавиатурные последовательности и передать их третьим лицам.

Spyware — вид программного обеспечения, который пытается запомнить ваши клавиатурные последовательности и передать их третьим лицам.

Настоятельно рекомендуется использование виртуальной клавиатуры при вводе пароля на всех этапах работы с Интернет-банком. Использование виртуальной клавиатуры позволит избежать компрометации пароля в случае заражения ПК программным обеспечением Spyware.

Рекомендуется использовать межсетевой экран (firewall) при входе в интернет или установить персональный межсетевой экран (firewall) на вашем компьютере. При использовании межсетевого экрана (firewall) несанкционированный вход в систему вашего компьютера через интернет будет весьма затруднен или предотвращён.

Используйте программное обеспечение (операционные системы, приложения) из проверенных и надёжных источников. Откажитесь от использования и инсталляции программного обеспечения из непроверенных источников.

В случае подключения через модем обратите, пожалуйста, внимание на набираемый номер. В случае обнаружения несовпадения номера удалите неизвестный вам номер.

В случае обнаружения несовпадения номера удалите неизвестный вам номер.

Сконфигурируйте ваш обозреватель таким образом, чтобы установки настройки кэширования не допускали сохранения конфиденциальных страниц (SSL-page).

Контролируйте свою электронную почту, не открывайте сообщения от неизвестных адресатов, не передавайте свои личные данные. Никогда не открывайте подозрительные файлы, присланные вам по электронной почте. Не отвечайте на электронные письма, в которых якобы от имени банка, вас просят предоставить персональную информацию. Никогда не следуйте по ссылкам в таких письмах (даже на сайт банка), т.к. они могут вести на мошеннические сайты.

Проверяйте адреса интернет-сайтов, к которым вы подключаетесь, т.к. злоумышленники могут использовать похожие названия для создания мошеннических ресурсов.

Избегайте пользоваться услугами интернет-ресурсов сомнительного содержания; зачастую они создаются специально для получения информации о банковских картах и последующего ее неправомерного использования.

Совершайте покупки только со своего компьютера, не пользуйтесь интернет-кафе и другими доступными средствами, где могут быть установлены программы-шпионы, запоминающие вводимые вами конфиденциальные данные.

Выбирайте нетривиальные пароли, которые не связаны с вашим днем рождения или другими персональными данными. Если возможно, выбирайте символьно-цифровые пароли. Не записывайте пароли и никому не сообщайте их. Если вы боитесь забыть свой пароль, придумайте понятную только вам систему его записи (например, в виде номера телефона или адреса в телефонной книжке).

Банк никогда не осуществляет рассылку электронных писем с просьбой предоставить конфиденциальную информацию, или таких, которые содержат компьютерные программы.

Если вы получили письмо от имени банка, содержание которого вызывает подозрение, либо с вами связались по телефону от имени банка, с просьбой установить некоторое программное обеспечение, просьба связаться со службой поддержки банка и уточнить ситуацию. Всегда используйте контактную информацию служб поддержки банка, указанную в официальных источниках информации, и не используйте контактную информацию, указанную в полученном письме или полученную в ходе телефонного разговора.

Всегда используйте контактную информацию служб поддержки банка, указанную в официальных источниках информации, и не используйте контактную информацию, указанную в полученном письме или полученную в ходе телефонного разговора.

Любые электронные сообщения, отправленные с бесплатных почтовых служб интернета (@mail.ru, @yandex.ru, @rambler.ru, @gmail.com, @yahoo.com и т.п.), не являются почтой, отправленной банком.

История создания кредитных карт

When Were Credit Cards Invented? A Complete History

John Kiernan, Personal Finance Editor

Дата рождения кредитной карты в конечном счете зависит от вашего определения продукта. Американские торговцы в 1800-х годах давали кредит доверенным клиентам, что позволило им заплатить позднее — часто приурочено к таким вещам, как урожайность. Монеты и маркеры были даже использованы в процессе, обычно отмечая номер счета потребителя и имя продавца.

Затем, в начале 1900-х годов, несколько американских универмагов и нефтяные компании начали выпускать собственные кредитные карты — сторонники современных карточек магазина, которые можно было использовать только в том бизнесе, который их выдал.

Затем появилась карта «Charg-It», выпущенная Brooklyn, банком Biggins в Нью-Йорке. В то время как его использование было ограничено местными торговцами, эта карта создала систему, в соответствии с которой банк оплачивал купцов для покупки, сделанных владельцем счета, который затем возместил бы банк в конце месяца. После этого после введения Клуба Diners и American Express в 1951 и 1958 годах соответственно. Эти карты были ограничены покупками на поездки и развлечениями, а их счета должны были выплачиваться каждый месяц. Amex также был первым эмитентом, предложившим пластиковую карточку, начиная с 1959 года — в том же году была введена концепция возобновления баланса из месяца в месяц.

Наконец, в 1966 году Bank of America запустил первую кредитную карту общего назначения: BankAmericard — предшественник того, что сейчас является VISA (сегодня получить кредитную карту онлайн можно в любом банке).

История кредитных карт: аннотированная шкала времени

Кредитные карты имеют длинную и легендарную историю, как вы теперь знаете. Но приведенное выше просто представляет собой вид на 3000 футов ранних лет. Для полного ознакомления с основными вехами в истории кредитных карт ознакомьтесь со следующей шкалой времени.

Но приведенное выше просто представляет собой вид на 3000 футов ранних лет. Для полного ознакомления с основными вехами в истории кредитных карт ознакомьтесь со следующей шкалой времени.

1850: учреждается American Express (в качестве участника почтовой службы США). 1887: Эдвард Беллами мотивирует термин «кредитная карта» в своем романе «Взгляд назад».

Конец 1800-ых: Кредитные счета регулярно используются торговцами с доверенными клиентами. В начале 1900-х годов: нефтяные компании и универмаги используют кредитные карты первого магазина.

1946 год: Biggins Bank представляет карту Charg-It, которая будет использоваться у бруклинских торговцев.

1950: Фрэнк Макнамара запускает платную карточку Diners Club после того, как забыл свой кошелек, когда ел.

1958: American Express запускает свою первую кредитную карту.

1958: VISA основана под торговой маркой BankAmericard. 1959: Возобновляемые балансы кредитных карт разрешены.

1960: IBM вводит проверку магнитной полосы на кредитные карты. 1966: BankAmericard становится первой кредитной картой общего назначения. 1966: MasterCard основана как коллекция банков Калифорнии.

1968 год: Закон о праве на передачу прав вступает в силу, требуя, чтобы условия учетной записи были четко раскрыты стандартизированным образом.

1970 год: принят Закон о честной кредитной отчетности, реформирование сбора и использования данных кредитных отчетов.

1970 год: Закон о незарегистрированной кредитной карте 1970 года запрещает компаниям кредитных карт отправлять активные карточки предварительно утвержденным кандидатам, которые не одобряли их.

1974 год: Закон о справедливом выставлении счетов вносит поправки в Закон о передаче правды, запрещающий некоторые недобросовестные биллинговые практики и позволяющие потребителям оспаривать ошибки расчетов.

1977 год. Закон о практике сбора взыскания на справедливую задолженность утвержден в качестве поправки к Закону о защите потребительских кредитов, запрещающей меры хищнического взыскания долгов и пересмотра закона о правах должника.

1977 год: Citibank объявляет карточку выбора — одну из первых карточек с возвратом наличных денег и без годовой платы.

1978 год. В Национальном банке Маркетт против Первого Омахи Верховный суд разрешает банкам, находящимся на национальной арене, предлагать процентные ставки, разрешенные местными законами в штатах, в которых они размещены в штаб-квартире для потребителей по всей стране, независимо от того, запрещают ли другие отдельные государства проценты например, выше определенной суммы.

1980 год: Закон о дерегулировании депозитарных учреждений и валютном контроле дает банкам, зачисленным в государственные банки, возможность «экспортировать» процентные ставки.

1985: Discover основана как дочерняя компания Sears.

1996 год. В Смайли против Ситибанка Верховный суд постановил, что сборы по кредитным картам считаются процентами и поэтому могут быть «экспортированы» вместе с процентными ставками.

1996: Сергей Брин и Ларри Пейдж используют кредитную карту для первоначального финансирования Google.

1999: American Express запускает Blue Card — одну из первых кредитных карт со встроенным компьютерным чипом.

1999: Кай и Чарльз Хуан используют кредит для финансирования RedOctane, разработчика Guitar Hero.

2002: Сэм Джейн использует свою личную кредитную карту для финансирования Fareportal, оператора CheapOair.

2005 — 2006: до 94 миллионов номеров кредитных и дебетовых карт, украденных у TJX.

2008: CardHub запускает, явно меняя мир кредитных карт навсегда!

22 мая 2009 года: Барак Обама подписывает закон о кредитоспособности и ответственности за кредитную карточку от 2009 года (закон CARD).

22 февраля 2010 года: Закон о КАРТЕ вступает в силу, резко пересматривая Билль о правах потребителей.

Октябрь 2010: Поправка Дарбина вступает в силу, эффективно убивая награды по дебетовой карте и увеличивая долю на кредитных картах.

Ноябрь 2010: Федеральная резервная система закрывает заметные лазейки в Законе CARD.

2013 год: VISA и MasterCard достигают договоренности в размере 6 млрд. Долл. США с группой крупных розничных торговцев в связи с предполагаемым сговором при установлении платы за обмен.

Декабрь 2013: 40 миллионов номеров кредитных и дебетовых карт, украденных с Целевого

2014: 56 миллионов номеров кредитных и дебетовых карт, украденных у Home Depot

Октябрь 2014: Apple Pay станет первой основной технологией мобильных платежей.

Октябрь 2015: сроки перехода ответственности, установленные VISA и MasterCard, стимулируют переход на технологию оплаты EMV.

Предшественники кредитной карты: более внимательный взгляд на ранних предков пластика

Характер кредита, очевидно, значительно изменился с течением времени, от любезности, предлагаемой местными торговцами, клиентам, которых они хорошо знали для крупного бизнеса, с последствиями, которые трудно убежать. Ниже мы рассмотрим сторонников современной системы кредитных карт чуть более подробно.

Книжный кредит:

Самые ранние формы кредита использовались в гораздо меньших масштабах, чем даже медальоны, позднее выпущенные нефтяными компаниями и крупными универмагами, для которых требуются номера счетов и тщательно привитые металлические жетоны для подтверждения покупки.

Скорее, эти ранние формы кредитования включали операции, перечисленные в бухгалтерском учете, а затем выплачиваемые навалом, когда у клиента есть имеющиеся средства — часто приуроченная к сезонности нашей сельскохозяйственной экономики. Как и современные кредитные карты, эти кредитные счета имели ограничения на расходы, которые варьировались в соответствии с знакомством продавца с конкретным покровителем.

Платформы и монеты:

По мере того, как торговля в США становилась все более массовым, крупные компании с крупными клиентскими базами начали выпускать специальные металлические пластины и монеты, украшенные логотипом предприятия и номером счета клиента. Это значительно упростило учет компаний, использующих этот процесс.

Это значительно упростило учет компаний, использующих этот процесс.

Процедуры погашения, скорее всего, были более организованными, чем бухгалтерские кредитные счета, что, вероятно, требовало более последовательного погашения и меньшего освобождения для клиентов, которые опоздали с фондами.

Тюрьмы для должника:

В то время как судебной системе было поручено рассматривать дела о невыплаченных долгах, как это имеет место сегодня, в уголовной системе прошлых лет использовались так называемые тюрьмы должника, где люди фактически были заключены в тюрьму за причитающиеся суммы. Соединенные Штаты объявили вне закона тюрьмы для должника на федеральном уровне в 1833 году, и 12 государств сделали это между 1821 и 1849 годами.

И хотя многие люди предполагают, что тюрьмы для должника являются грубой реликвией более примитивных времен, они все еще существуют сегодня, несмотря на ряд важных решений Верховного суда, принимающих удар по их конституционности. В деле 1970 года Уильямс против Иллинойса установил, что установленные законом сроки тюремного заключения не могут быть продлены, поскольку обвиняемый не может выплатить штрафные санкции суда. Тейт против Коротки, в 1971 году, определил, что нельзя сажать в тюрьму просто потому, что они слишком бедны, чтобы заплатить штраф.

В деле 1970 года Уильямс против Иллинойса установил, что установленные законом сроки тюремного заключения не могут быть продлены, поскольку обвиняемый не может выплатить штрафные санкции суда. Тейт против Коротки, в 1971 году, определил, что нельзя сажать в тюрьму просто потому, что они слишком бедны, чтобы заплатить штраф.

Затем, в 1983 году, судебное дело Берден против Грузии дало местным судьям право проводить различие между должниками, которые слишком бедны, чтобы платить штрафы и теми, у кого есть возможность сделать это, но отказаться.

Учитывая этот контекст, важно отметить, что обвиняемые во всех 50 штатах, а также в округе Колумбия теперь взимают плату за широкий спектр одноразовых услуг, многие из которых у нас есть в конституционном праве. Это, во многих случаях, включает в себя комнату и питание в тюрьме, мониторы на лодыжках, контроль над условно-досрочным освобождением и — в 43 штатах — общественный защитник. Неспособность погасить эти расходы, которые часто составляют тысячи долларов, может привести к расширенному лишению свободы. У правительства и финансовых учреждений есть ряд других видов оружия, которые можно использовать против людей, которые также должны платить деньги, включая налоги на заработную плату, налоговые залоги, и вы можете получить значительный кредитный балл.

У правительства и финансовых учреждений есть ряд других видов оружия, которые можно использовать против людей, которые также должны платить деньги, включая налоги на заработную плату, налоговые залоги, и вы можете получить значительный кредитный балл.

Первые кредитные карты: Оглядываясь назад, чтобы увидеть, как далеко мы ушли

Возможно, наиболее заметными новостями на ранних рынках кредитных карт стали платная карта Diner’s Club и кредитная карта BankAmericard общего пользования. Учитывая их историческое значение, мы почувствовали важность более пристального изучения этих предложений и посмотреть, как они сравниваются с картами, которые мы теперь имеем в наших кошельках.

Клуб Diner’s Club: Diner’s Club был запущен с инвестициями в размере 1,5 миллиона долларов, и его бумажные карточки были приняты в 27 ресторанах Нью-Йорка примерно 200 друзьями и членами семьи основателя Фрэнка Макнамары. В конце месяца пользователи должны были оплатить свой полный счет, чтобы продолжать использовать их, как и в случае с платежными картами — например, популярные предложения American Express.

К 1951 году Diners Club насчитывал около 42 000 членов и начал взимать гонорар в размере 5 долларов США. Diners Club предложил свою первую пластиковую кредитную карту в 1961 году и превзошел 1 миллион участников в начале 60-х годов. Компания была приобретена Citigroup в 1981 году и Discover Financial Services в 2008 году.

BankAmericard: В сентябре 1958 года Bank of America придумал массовую рассылку кредитных карт, отправив 60 000 незапрашиваемых активных карт потребителям в районе Фресно, штат Калифорния. В следующем году компания расширилась до рынков Сан-Франциско, Сакраменто и Лос-Анджелеса — в конечном счете, разогнав более двух миллионов карточек — более 20 000 продавцов — через государства.

Но в то время как Bank of America ожидал, что примерно 4% счетов окажется просроченным по оплате, фактический показатель был фактически около 22%. Это, в сочетании с общественным возмущением по поводу того, что держатели карт будут нести ответственность за несанкционированные платежи, в конечном итоге привело к тому, что компания потеряла около 20 миллионов долларов на этом первоначальном запуске.

Однако BankAmericard продолжал расширяться на национальном уровне посредством серии лицензионных соглашений и продолжал практику рассылки незатребованных карточек потребителям до тех пор, пока в 1970 году он не был запрещен.

Потребители и кредитные карты: внутри нашей любви

Кредитные карты не всегда были нашей де-факто формой оплаты. Тем не менее, они пользовались довольно стремительным ростом, так как они были впервые введены в качестве средства для высокопоставленных лиц, которым удобно оплачивать обеды, поездки и развлечения. Три аспекта отрасли кредитных карт, в частности, со временем значительно созревают: 1) использование банковских кредитных карт; 2) кредитные карты для групп с низким доходом; и 3) наша зависимость от долгов.

В то время как 51% домохозяйств имели кредитную карту в 1970 году, только 16% имели банковскую карту. И еще более низкий процент людей в группе с самым низким доходом (2%) в то время использовал банковские карты. Но общий уровень домохозяйств с кредитными картами вырос на 38% до 2007 года (70,2%). В течение следующих 28 лет владельцы банковских карт выросли более чем в три раза, а использование карт с низким доходом выросло в 13 раз.

Но общий уровень домохозяйств с кредитными картами вырос на 38% до 2007 года (70,2%). В течение следующих 28 лет владельцы банковских карт выросли более чем в три раза, а использование карт с низким доходом выросло в 13 раз.

Другими словами, ранний рынок кредитных карт характеризовался рядом несвязанных новых участников, обслуживающих конкретные ниши и географические местоположения. Только в BankAmericard стала первая кредитная карта общего назначения в 1966 году, и федеральное правительство в 70-е годы учредило ряд важных отраслевых гарантий, которые рынок действительно начал снимать.

Наше восприятие долга явно изменилось. Только 6% семей США имели кредитную карту, выпущенную банком, с возобновляемым балансом в 1970 году, но эта цифра в 1995 году, к сожалению, выросла на 37%, где она была относительно стабильной. Еще более тревожный, возобновляемый не-ипотечный долг (например, кредитные карты, автокредиты и студенческие ссуды) увеличился с поразительных 31,200% с 1968 по 2000 год. И, в частности, задолженность по кредитным картам выросла на 235% с 1990 по 2010 год.

И, в частности, задолженность по кредитным картам выросла на 235% с 1990 по 2010 год.

Мы теперь обязаны более чем 831 млрд. Долл. США кредитным карточным компаниям или чуть более 7 000 долл. США на семью с кредитной картой. И у нас есть MasterCard — отец баланса возобновляемых кредитных карт — и простота современных платежных систем, чтобы поблагодарить за это, по крайней мере частично.

Наконец, важно отметить роль телевидения в социальном погружении как банковских кредитных карт, так и задолженности по кредитным картам. Из ранних рекламных объявлений Amex, в которых участвуют Джерри Сейнфельд (Jerry Seinfeld), к популярным кампаниям «No Hassle», принадлежащим Capital One, телевидение взяло основную роль кредитной карты, помогая внести вклад в социальный кэш, связанный с пластикой.

Защищаем банковскую карту от мошенничества

В свете последних новостей о серьезных утечках персональных данных в крупных розничных сетях и постоянного риска оказаться жертвой интернет-мошенников у вас может возникнуть мысль: а стоит ли вообще использовать кредитную карту? Конечно, стоит! Как бы то ни было, все равно пользоваться картой намного безопаснее, чем таскать в кармане большую сумму денег, а что касается онлайн-покупок, будь то просто приложение для смартфона или автомобиль, достойных альтернатив практически нет. Поэтому кредитка — это весьма полезная штука, несмотря на некоторые проблемы, связанные с безопасностью. Надо просто убедиться в том, что ваш «виртуальный карман» не раскрыт достаточно широко, чтобы злоумышленники смогли этим воспользоваться. Для этого мы предлагаем простые советы и план действий.

Поэтому кредитка — это весьма полезная штука, несмотря на некоторые проблемы, связанные с безопасностью. Надо просто убедиться в том, что ваш «виртуальный карман» не раскрыт достаточно широко, чтобы злоумышленники смогли этим воспользоваться. Для этого мы предлагаем простые советы и план действий.

Выбираем правильную карту

На рынке банковских карт нет универсального решения, которое бы подошло всем. Есть много платежных систем: AmEx, MasterCard, Visa, UnionPay, не считая множества локальных систем. Существуют кредитные и дебетовые карты, которые на некоторых рынках весьма отличаются друг от друга. Можно использовать две, три и более карты в зависимости от случая, и каждая из них будет иметь собственные возможности обеспечения безопасности. В основном кредитные карты отличаются более высоким уровнем защиты. Для них банки используют более строгие процедуры проверки транзакций. Во многих странах кредитки застрахованы, и мошеннические транзакции не оплачиваются владельцем карты. Более того, во многих странах преступники предпочитают не связываться с кредитками из-за более высокой вероятности уголовного преследования. Но при всем этом не стоит считать, что владельцу кредитки ничего не угрожает и можно забыть о простых правилах, выполнение которых необходимо для обеспечения безопасности.

Более того, во многих странах преступники предпочитают не связываться с кредитками из-за более высокой вероятности уголовного преследования. Но при всем этом не стоит считать, что владельцу кредитки ничего не угрожает и можно забыть о простых правилах, выполнение которых необходимо для обеспечения безопасности.

Кредитные карты часто лучше защищены, и преступники порой предпочитают не связываться с ними. Но это не полная гарантия безопасности, нельзя полностью забыть о мерах предосторожности.

При выборе типа платежной системы стоит учесть, где вы будете использовать карту. Существует множество «глобальных» систем, но только MasterCard и Visa в настоящее время работают практически в любой стране без существенных «белых пятен». Для европейцев или тех, кто часто путешествует по Европе, лучшим выбором, вероятно, будет MasterCard, так как некоторые банкоматы в Европе принимают только MasterCard. Заметным исключением является Китай (местные регуляторы довольно строги к зарубежным платежным системам, и для Китая лучшим вариантом, конечно, станет UnionPay), а также города, в которых проводятся Олимпийские игры (во время Олимпийских игр официальные продавцы принимают только Visa). Что еще важно — так это то, что MasterCard и Visa отличаются большей степенью безопасности и используют более передовые технологии. Кроме того, они являются проводниками новых подходов к обеспечению безопасности в целых отраслях.

Что еще важно — так это то, что MasterCard и Visa отличаются большей степенью безопасности и используют более передовые технологии. Кроме того, они являются проводниками новых подходов к обеспечению безопасности в целых отраслях.

Хотя наиболее значительными факторами при выборе карточки, вероятно, окажутся стоимость обслуживания и спецпредложения банка, нужно также учесть и степень безопасности. Для этого можно проверить раздел «Рекомендации по безопасности» на сайте банка-эмитента. Конечно, там будут приведены типовые рекомендации — например, «не давайте карту третьим лицам», но при этом можно найти и полезные советы и решения, которые предлагает тот или иной банк. Вот наш список полезных подсказок для обеспечения более высокой степени защиты вашей карты.

Что повышает безопасность карты

- Чипированная карта. Так называемые чипированные карты (или, более официально, EMV-карты) весьма распространены в Европе, но не так характерны для эмитентов из США, Канады и некоторых других регионов.

В дополнение к магнитной полосе такие карты оснащены чипом, который обеспечивает намного более высокий уровень безопасности и не подвержен распространенным скиммерским схемам кражи данных кредитных карт с целью их клонирования (как произошло в случае с крупным ритейлером Target, а также во многих случаях скимминга банкоматов и применения других мошеннических схем). Чипированные карты совместимы со старыми терминалами, которые требуют «прокатки» карты. MasterCard и Visa требуют обязательного использования чипа в банковских картах к концу 2015 года.

В дополнение к магнитной полосе такие карты оснащены чипом, который обеспечивает намного более высокий уровень безопасности и не подвержен распространенным скиммерским схемам кражи данных кредитных карт с целью их клонирования (как произошло в случае с крупным ритейлером Target, а также во многих случаях скимминга банкоматов и применения других мошеннических схем). Чипированные карты совместимы со старыми терминалами, которые требуют «прокатки» карты. MasterCard и Visa требуют обязательного использования чипа в банковских картах к концу 2015 года. - Чип и PIN. Хотя чип предоставляет более высокий уровень безопасности при чтении данных на терминалах и в банкоматах, остается потребность идентифицировать владельца карты. Для более старых карт проверка производится путем подписи слипа, но многие кассиры просто не проверяют ее подлинность, а подделать подпись не так уж трудно. Другой способ осуществления идентификации — ввод четырехзначного PIN-кода в каждом случае совершения покупки, таким же образом, как и в банкомате. Это так же быстро, как подписать слип, но при этом намного более безопасно.

- Смена PIN-кода. Очень просто и полезно, но это пока не является стандартной функцией для всех банков. Такой подход дает возможность изменить предписанный банком PIN на более запоминающийся код. Кроме того, в некоторых банках это позволяет избежать перевыпуска карты, если вы забыли PIN. Но помните — нельзя использовать в качестве PIN-кода предсказуемые варианты, например дату рождения или четыре последовательные цифры.

- Фотография на карте. Невероятно простой, но эффективный способ предотвратить использование карты при совершении покупок в магазине третьими лицами — это использовать фото владельца в оформлении карты.

- Мгновенные уведомления. Обычно они приходят в SMS-сообщениях. Данная функция помогает мгновенно проверить, была ли совершена та или иная транзакция. Держателю карты в течение буквально нескольких секунд после снятия средств приходит SMS с подробным описанием транзакции и указанием суммы, что помогает определить, были ли ошибки в проведении транзакций и не воспользовался ли вашей картой злоумышленник. Своевременные уведомления значительно облегчают процесс разбирательства с банком.

В дополнение к магнитной полосе такие карты оснащены чипом, который обеспечивает намного более высокий уровень безопасности и не подвержен распространенным скиммерским схемам кражи данных кредитных карт с целью их клонирования (как произошло в случае с крупным ритейлером Target, а также во многих случаях скимминга банкоматов и применения других мошеннических схем). Чипированные карты совместимы со старыми терминалами, которые требуют «прокатки» карты. MasterCard и Visa требуют обязательного использования чипа в банковских картах к концу 2015 года.

В дополнение к магнитной полосе такие карты оснащены чипом, который обеспечивает намного более высокий уровень безопасности и не подвержен распространенным скиммерским схемам кражи данных кредитных карт с целью их клонирования (как произошло в случае с крупным ритейлером Target, а также во многих случаях скимминга банкоматов и применения других мошеннических схем). Чипированные карты совместимы со старыми терминалами, которые требуют «прокатки» карты. MasterCard и Visa требуют обязательного использования чипа в банковских картах к концу 2015 года. Это так же быстро, как подписать слип, но при этом намного более безопасно.

Это так же быстро, как подписать слип, но при этом намного более безопасно. Своевременные уведомления значительно облегчают процесс разбирательства с банком.

Своевременные уведомления значительно облегчают процесс разбирательства с банком.Подключите функцию MasterCard SecureCode/Verified by Visa для кредиток, используемых онлайн. #платежи #security #совет

Tweet

- 3D Secure. Данная функция повышает безопасность онлайн-транзакций. Эта технология более известна под брендами платежных систем (Verified by Visa, MasterCard SecureCode, AmEx SafeKey и т.п.), но принцип один и тот же: банк и платежная система подтверждают каждую транзакцию через вас. Типичная схема совершения платежа имеет два этапа. Сперва вы вводите информацию о кредитной карте на сайте продавца (или на сайте процессингового центра), а затем вас перенаправляют на специальную веб-страницу вашего банка, где вы должны подтвердить покупку, введя специальный пароль. В некоторых случаях это только второстепенный постоянный пароль (который не так уж и безопасен), но в более современных системах покупатель должен ввести одноразовый пароль, который присылается банком в SMS (он обладает очень высокой степенью защиты и предотвращает вероятность фишинга). Мы рекомендуем воспользоваться этой возможностью при использовании карты для онлайн-платежей.

- Виртуальные карты. Еще одним способом предотвратить онлайн-мошенничество является использование виртуальной карты, которая доступна только для совершения онлайн-покупок и не имеет физического носителя. Ее можно автоматически выпустить через онлайн-банк. Это может быть как второстепенная карта, привязанная к другой карте, так и отдельная карта. В первом случае карта используется для совершения только одной покупки, затем она блокируется. Во втором случае картой можно управлять через онлайн-банк, что позволяет балансировать безопасность и удобство использования. При использовании виртуальной карты возможны следующие меры безопасности: установление ограничений на списывание средств (в день или в месяц или же установление максимальной суммы списания), регулярный перевыпуск карты (раз в месяц, в неделю или даже ежедневно — по необходимости), поддержание минимального баланса (то есть вам придется вручную пополнять баланс карты при каждой покупке).

- NFC. Конечно, это не совсем относится к сфере безопасности, но технология ближней бесконтактной связи (Near Field Communication, или NFC), в банковской сфере более известная под брендами платежных систем (MasterCard PayPass, Visa PayWave), — стандарт беспроводной связи, который позволяет двум устройствам обмениваться информацией при непродолжительном соприкосновении. NFC-чип очень мал и может быть внедрен в кредитную карту в дополнение к магнитной полосе и EMV-чипу. Чтобы совершить платеж при помощи NFC, нужно дотронуться картой до терминала, и при этом даже необязательно вытаскивать ее из кошелька. Это увеличивает степень безопасности платежа, так как необходимости показывать карту или отдавать ее в третьи руки нет. Также меньше вероятность того, что вы забудете карту на кассе. Однако использование NFC в банковской сфере — достаточно новое явление, а так как это беспроводная технология (хотя и ближнего радиуса действия — всего несколько сантиметров), она может быть подвержена пока еще не изученным угрозам. Поэтому мы рекомендуем использовать карты с поддержкой NFC для небольших покупок, в случае которых бесконтактный платеж будет наиболее удобен: проезд в общественном транспорте, заправки, предприятия быстрого питания, парковки и т.п.

Мы рекомендуем воспользоваться этой возможностью при использовании карты для онлайн-платежей.

Мы рекомендуем воспользоваться этой возможностью при использовании карты для онлайн-платежей.

Поэтому мы рекомендуем использовать карты с поддержкой NFC для небольших покупок, в случае которых бесконтактный платеж будет наиболее удобен: проезд в общественном транспорте, заправки, предприятия быстрого питания, парковки и т.п.

Поэтому мы рекомендуем использовать карты с поддержкой NFC для небольших покупок, в случае которых бесконтактный платеж будет наиболее удобен: проезд в общественном транспорте, заправки, предприятия быстрого питания, парковки и т.п.Простые правила безопасности

Итак, вы определились с банком и типом карты и, надеемся, подключили все возможные опции обеспечения безопасности. Использование чипированных карт, технологии 3D Secure и SMS-уведомлений значительно повышает безопасность платежей как онлайн, так и в обычном магазине. Но данные меры эффективны только в том случае, если вы следуете этим простым рекомендациям:

Не давайте свою кредитку жене или детям. Заведите для них дополнительные карты. #советы #security #банки

Tweet

- Не давайте свою карту никому. Хотя данное правило весьма очевидно, следовать ему в повседневной жизни не так-то просто. Вы можете, например, отдать карту официанту для проведения платежа где-то на кассе или же предоставить ее во временное пользование близкому человеку или ребенку-подростку. Чтобы избежать возможных проблем, настаивайте на том, чтобы присутствовать при проведении платежа, то есть попросите принести терминал к столику или проследуйте за официантом к кассе. Это особенно важно при совершении покупок за рубежом. Чтобы обеспечить надлежащее обращение с кредиткой дома, выпустите дополнительные карты для членов семьи.

- Не используйте карту в подозрительных местах. Угрозой номер один являются уличные банкоматы или банкоматы в менее контролируемых общественных местах. В данном случае существует вероятность использования скимминговых схем, то есть списывания данных кредитной карты и видеосъемки набора PIN-кода для ее клонирования. Избегайте использования карт в очень маленьких магазинах или в других торговых точках с устаревшим оборудованием.

- Никогда не раскрывайте свой PIN-код. Никто не имеет права спрашивать ваш PIN-код — здесь нет никаких исключений. Не записывайте свой PIN. Если вы боитесь забыть его, попробуйте использовать специальный менеджер паролей (о таких можно прочитать в нашем обзоре приложений для iOS и Android). Набирая PIN в банкомате или на терминале, прикрывайте клавиатуру рукой. Не позволяйте никому стоять рядом и подглядывать. Если вы подозреваете, что кто-то узнал ваш PIN, сразу сообщите об этом в банк.

- Сообщайте о любых проблемах. При возникновении любых ситуаций вроде потери карты или непонятного списания средств сразу сообщайте об этом в банк. Своевременность в данном случае играет огромную роль, так как мошенники попытаются воспользоваться вашей картой как можно скорее. К тому же по новому российскому закону банк обязан оперативно компенсировать суммы мошеннических списаний, только если вы заявили о них в течение суток.

- Обеспечьте максимальную безопасность онлайн-платежей. В целом ваш компьютер должен быть чистым от вирусов, сеть — защищенной, а соединение с банком или магазином — шифрованным. Кроме того, убедитесь в том, что вы подключены к подлинному серверу банка или магазина и не находитесь на фальшивом сайте. Конечно, следовать таким правилам без помощи достаточно трудно, поэтому и существуют «пакетные» решения, которые проводят такие проверки подлинности в автоматическом режиме. Данная функция реализована в Kaspersky Internet Security и Kaspersky CRYSTAL и называется «Безопасные платежи».

- Избегайте фишинговых сайтов. Очень популярной тактикой у киберпреступников является массовая рассылка писем якобы от крупных банков (например, Barclays), онлайн-магазинов (например, Amazon) или поставщиков онлайн-услуг (например, Apple). В данных письмах вас просят «подтвердить детали учетной записи», «проверить подозрительную активность» или «подтвердить приемку дорогого отправления». Пройдя по ссылке, пользователь направляется на поддельный сайт банка, магазина или сервиса, где его просят ввести данные учетной записи или кредитной карты. Чтобы избежать неприятностей, никогда не нажимайте на ссылку в таких письмах. Если вас действительно беспокоит безопасность вашего аккаунта, откройте в браузере соответствующий сайт (то есть icloud.com или amazon.com) и войдите в учетную запись таким образом. Просто не надо кликать на ссылку. Никогда.

Чтобы избежать возможных проблем, настаивайте на том, чтобы присутствовать при проведении платежа, то есть попросите принести терминал к столику или проследуйте за официантом к кассе. Это особенно важно при совершении покупок за рубежом. Чтобы обеспечить надлежащее обращение с кредиткой дома, выпустите дополнительные карты для членов семьи.

Чтобы избежать возможных проблем, настаивайте на том, чтобы присутствовать при проведении платежа, то есть попросите принести терминал к столику или проследуйте за официантом к кассе. Это особенно важно при совершении покупок за рубежом. Чтобы обеспечить надлежащее обращение с кредиткой дома, выпустите дополнительные карты для членов семьи. Набирая PIN в банкомате или на терминале, прикрывайте клавиатуру рукой. Не позволяйте никому стоять рядом и подглядывать. Если вы подозреваете, что кто-то узнал ваш PIN, сразу сообщите об этом в банк.

Набирая PIN в банкомате или на терминале, прикрывайте клавиатуру рукой. Не позволяйте никому стоять рядом и подглядывать. Если вы подозреваете, что кто-то узнал ваш PIN, сразу сообщите об этом в банк. Данная функция реализована в Kaspersky Internet Security и Kaspersky CRYSTAL и называется «Безопасные платежи».

Данная функция реализована в Kaspersky Internet Security и Kaspersky CRYSTAL и называется «Безопасные платежи».Если у вас есть свои советы по обеспечению безопасности кредитных карт, расскажите нам о них в комментариях!

50 лет вместе: как кредитные карты изменили мир

Автор фото, Barclaycard

Подпись к фото,Первые клиенты с пластиковыми картами Barclaycard чувствовали себя особенными

Ровно 50 лет назад британский банк Barclays выпустил первые кредитные карты в Великобритании.

Спустя полвека потребители уже воспринимают как должное существование различных удобных способов оплаты. Но в 1966 году люди восторженно ощущали большие перемены, когда пытались воспользоваться своими своими новыми пластиковыми картами.

«Когда карта пришла, я даже толком не поняла, что это», — признается Лиз Ходжкинсон. Ей тогда было 22 года, и она только закончила университет.

С 29 июня 1966 года Barclays разослал своим клиентам около 1,2 млн пластиковых карт. Некоторые отправили карточки обратно, другие просто не воспользовались ими, но некоторые, как Лиз, решили попробовать новый способ оплаты.

«В письме от Barclays разъяснялось, что банк высылает карты своим лучшим клиентам. Это была невероятная революция. Вплоть до того, что женщинам теперь не нужен был мужчина-поручитель, чтобы получить кредит», — говорит Лиз.

В то же время банк заявил: «Цель [Barclaycard] — сократить использование наличных денег при совершении покупок и иных сделок. Схема призвана помочь не только тем, кто путешествует и тратит много денег в ресторанах, но и тем, кто совершает ежедневные покупки в любой точке страны».

Схема призвана помочь не только тем, кто путешествует и тратит много денег в ресторанах, но и тем, кто совершает ежедневные покупки в любой точке страны».

В письме также подчеркивалось, что карта может принести выгоду розничным торговцам, поскоьку поможет сократить или полностью исключить книги по бухучету, в которых содержались данные о кредитных счетах клиентов.

Разобравшись что к чему, Лиз решила использовать свою карту как можно скорее.

«Я поняла, что я могу купить что-то без необходимости платить за это сразу, а могу отсрочить платеж на три недели. Это означало, что мне не надо было больше ждать до зарплаты. Я почувствовала себя особенной. У моего мужа был счет в Lloyds в то время, и у него такой карточки не было», — продолжает Лиз.

Действительно, у конкурентов Barclays ушло шесть лет на то, чтобы предложить своим клиентам подобную услугу.

Автор фото, Andrew Crowley

Подпись к фото,Лиз Ходжкинсон в 1966 году и сейчас

Тогда и сейчас

К тому времени, когда группа, состоящая из Lloyds, NatWest и Midland (теперь HSBC) создала в 1972 году систему кредитных карт Access (ныне упразднена), у Barclays было 1,7 млн держателей карт.

На сегодняшний день компания обслуживает 10,5 млн клиентов, не считая корпоративных клиентов.

За прошедшие годы мир пластиковых карт кардинально изменился.

В 1966 году Barclaycard взимал годовую процентную ставку в размере 1,5%, но ожидал платежа до конца месяца.

Идея возобновляемого кредита, когда карта может использоваться для получения более длительного займа, развилась в 1967 году. Тогда Barclays стал предлагать кредиты сроком на три месяца. Теперь, конечно, можно жить в долг по кредитной карте хоть всю жизнь. В среднем ставка по непогашенной задолженности составляет 18,9%.

Ограничения по займам в 1966 году тоже были гораздо скромнее. Держатели карт могли получить в кредит до 100 фунтов. Сегодня средний займ составляет около 4 тыс. фунтов, говорится в сообщении компании.

Забегая вперед, можно сказать, что, по мнению экспертов из Payment UK, к 2021 году пластиковые карты станут наиболее часто используемым способом оплаты в Великобритании. То есть кредитками будут пользоваться чаще, чем наличными деньгами.

То есть кредитками будут пользоваться чаще, чем наличными деньгами.

Рост будет обусловлен ростом платежеспособности следующего поколения владельцев счетов, поясняют в Ассоциации банковских карт Великобритании. Молодые люди более склонны использовать новые технологии, такие как бесконтактные платежи или платежи со смартфонов, продолжают свою мысль эксперты.

Но старшее поколение тоже входит во вкус. Лиз Ходжкинсон теперь 72 года, и она показывает свой смартфон: «У меня есть приложение на телефоне для бесконтактных платежей». Но признается, что установить программу помог внук.

Автор фото, AP

Подпись к фото,Barclaycard

В долгах как в шелках

Введение пластиковых карт в 1966 году дало многим держателям карт, таким как Лиз, чувство уверенности. Однако эволюция кредитной системы также означала, что вероятность попадания в долги серьезно возрастала.

«Я был в восторге, когда получил карту Access в 18 лет, — говорит Карен Уэйк. Сейчас ему 55, он на пенсии. Но счастье длилось недолго. — К 25 годам я влез в долги на сумму около 30 тыс. фунтов».

Сейчас ему 55, он на пенсии. Но счастье длилось недолго. — К 25 годам я влез в долги на сумму около 30 тыс. фунтов».

«Я упорно трудился, чтобы закрыть долг в течение пяти-шести лет и с тех пор не влезал в долги, — продолжает он. — Несмотря на то, что сейчас я работаю в индустрии финансовых услуг, это не помогло мне грамотно распорядиться своими финансами в молодом возрасте».

Сегодня многие люди с удовольствием используют кредитные карты, поскольку они удобны. Можно получать бонусы или частичный возврат стоимости покупки, главное восполнять баланс кредита каждый месяц, чтобы не попасть на проценты за просроченный платеж.

Но перерасход и влезание долгосрочных долговые обязательства остаются серьезной проблемой.

Исполнительный директор благотворительного фонда Step Change Майк О’Коннор говорит: «Средняя задолженность по кредитной карте составляет 8403 фунта. В прошлом году мы имели дело с более чем 200 тысячами людей, чей долг по кредитным картам составлял 1,7 млрд фунтов».

Он считает, что нужно реформировать рынок и сделать так, чтобы кредитные карты работали лучше для потребителей, особенно для тех, кто находится в трудном финансовом положении.

«Можно внести небольшие изменения в существующие правила, например, увеличить минимальный платеж с 1% до 2% от остатка или установить минимальные выплаты таким образом, чтобы они приводили к уходу в отрицательный баланс. Эти небольшие шаги могут помочь людям съэкономить тысячи фунтов в год и избавиться от многолетних задолженностей», — говорит О’Коннор.

Кредитная карта: преимущества и «подводные камни» (стенограмма)

В программе круглого стола:

- Смена банков-лидеров в сегменте кредитных карт. Анализ рынка (количество активных участников, обзор условий по кредитным картам: лимиты, стоимость, льготные периоды, пр.).

- Кредитная карта VS кредит наличными: что выбирают клиенты? Заменит ли кредитная карта кредиты наличными?

- Новые возможности кредитных карт (программы лояльности, кобрендинговые программы, льготное погашение, автоматическое увеличение кредитного лимита, банковские ноу-хау для привлечения клиентов, пр. ).

- «Бесплатная кредитка» — миф или реальность. Как уменьшить переплату по кредитке.

).

).В мероприятии участвуют:

Стенограмма круглого стола «Кредитная карта: преимущества и подводные камни»

Модератор круглого стола – управляющий партнер «Финансового клуба» Руслан Черный:

– Добрый день! …Чем интересны банковские карточные продукты? Здесь манипуляции исключены. Все комиссии и грейс-периоды понятны.

Все комиссии и грейс-периоды понятны.

«Финансовый клуб» продолжает серию круглых столов. Мы поговорим о карточных кредитах. Напомню, что несколько лет назад банкиры говорили, что кредитные карты вытеснят по сути все остальные кредитные продукты – кэш-кредиты, кредиты на покупку бытовой техники, но этого не произошло. Рынок развивается не так, как желали. Я хочу спросить у наших участников: как на самом деле развивается рынок? Почему клиенты выбирают кэш-кредиты, а не пошли в карты, притом что это достаточно разумный, инновационный продукт, который должен был бы облегчить жизнь людям и повысить их финансовую грамотность.

Мы поговорим о программах лояльности, о кобрендинговых продуктах, о бонусах, которые банки предлагают своим клиентам.

Сегодня к дискуссии приглашены: Андрей Киселев, председатель правления Банка Форвард; Михаил Власенко, председатель правления Идея Банка; Игорь Волох, председатель правления Альтбанка; Алексей Беров, заместитель председателя правления ТАСкомбанка; Марина Дутлова, директор по розничному бизнесу Банка Кредит Днепр.

Марина Дутлова: Чтобы задать тон, мне хотелось бы привести несколько цифр. Мы опирались на исследования GfK относительно роста рынка платежных инструментов. Начиная с 2015 года количество текущих клиентов растет. 66% населения в возрасте от 16 лет пользуется платежными картами. В основном это зарплатные карты, карты для социальных выплат, и – небольшая доля персональных карт. В принципе, все сегменты растут. Украина имеет потенциал с точки зрения количества клиентов. Если посмотреть на наших ближайших соседей, то потенциал может быть до 50% в ближайшие несколько лет.

Не пользуются картами 34% населения. К сожалению, текущая экономическая ситуация порождает много вопросов. 87% клиентов с низким и средним доходом не пользуются кредитными картами, поскольку часть нашей экономики находится в тени. Это те клиенты, которые получают зарплату в конвертах. 63% живут в селах и малых городах…

В любом случае мы видим, что часть населения кредитными картами не охвачена.

Как ведут себя карты? Мы помним в 2013 году бум развития кредитных карт на рынке во многом благодаря всем тем, кто сидит сейчас за этим круглым столом, плюс несколько банков, которые сегодня здесь не представлены. На тот момент для нас было открытием, что большая часть населения пользуется кредитной картой для снятия наличных. Теперь ситуация существенно изменилась. Растет средний чек.

(7:00-7:20 – не слышно)

Клиенты реагируют не персональные предложения, кэш-бэки, скидки от наших партнеров и нас самих, на программы активации в том или ином виде. Все это приводит к увеличению тренда пользования картами. Люди готовы платить ими и в интернет-магазинах.

Наше интенсивное развитие пока что ограничено парком POS-терминалов. Также значительная часть населения еще не пользуется картами. Задолженность на клиента, которая сейчас существует, по-прежнему достаточно низка по отношению ко всем ближайшим соседям. Мы видим в последнее время очень много интересных персональных предложений, несмотря на то, что за последние два года мы можем видеть больше интересных карточных продуктов для целевых сегментов потенциальных клиентов.

Карточный рынок остается по-прежнему низкоконкурентным. Но уже в 2017 году мы имеем 1,7% платежей при помощи мобильных телефонов. В Китае за последние два года доля мобильных платежей значительно больше, чем доля расчета картами. Пенетрация мобильных телефонов в стране достаточно низкая, она постоянно растет.

– Марина, я понимаю, что банки достаточно консервативные структуры и не спешат идти в какие-то инновации. Может быть, этим объясняется то, что инновационная карта не получила распространения? Вы привели интересную статистику относительно прироста транзакций и роста использования платежных карт. Что, по вашему мнению, затормозило рынок кредитных карт? Почему в последние пять лет он не вытеснил все остальное?

Марина Дутлова: Мы с коллегами попытались подсчитать объем активной эмиссии в Украине, и получилось 10-11 млн клиентов. Если идти такими темпами, которые банки сейчас демонстрируют, то за ближайшие два года эмиссия должна будет увеличиться примерно на 20%. Таким образом, через два года мы увидим 14-15 млн активных карт на территории Украины. Это наши прогнозы.

Таким образом, через два года мы увидим 14-15 млн активных карт на территории Украины. Это наши прогнозы.

Что останавливало рынок? Очень высокая закредитованность населения из предыдущих периодов, негативный опыт пользования кредитными продуктами, ухудшение экономики, непонимание клиентами потенциально стабильных источников дохода в среднесрочной перспективе – все это ограничивает продвижение карт на рынок. POS-терминалы не растут, персональных предложений не так много. Пока продуктовые предложения для определенных клиентских сегментов выглядят как «все для всех». Есть некая фокусировка на конкретных клиентах. По большому счету, моделей поведения клиентов в Украине значительно больше, чем две, и уникальных предложений не так много.

– Спасибо, Марина. Игорь, ваш банк достаточно молодой, но я вижу, что у вас серьезные заявки на лидерство на этом рынке.

Игорь Волох: Важно понимать, что у нас достаточно специфическая модель. Кредитная карта – единственный из всех продуктов, теоретически возможных для кредитования физлиц. Другого нет и в близкой перспективе не будет. Мы являемся апологетом этого продукта.

Другого нет и в близкой перспективе не будет. Мы являемся апологетом этого продукта.

Почему кредитная карта не победила? Ответ простой. Зарплатная карта у нас навязывается работодателем. Человек сам не принимает решения о том, где у него будет открыт текущий счет.

– Это если сотрудник не понимает своих прав. Я знаю массу случаев, когда работнику дают возможность получать зарплату на ту карту, на какую он хочет.

Игорь Волох: В количественном выражении – возможно, но в процентном – даже не приближается к 1%.

Человеку навязывают банк. Когда речь уже идет об использовании кредита, тут человек действует совсем по-другому. Решение по потребкредиту или покупке товара, который относится к этой категории, эмоционально принимается самим человеком. Он мог бы воспользоваться стандартным инструментом – кредитной картой, если бы получил ее в пакете услуг как таковых, но получается разрыв: зарплата – в одном банке, а другой банк или компания кредитует его потребности.

Мы используем комплексный подход: карта – это всего лишь сервис, не отдельный продукт. Мы настоятельно рекомендуем ее клиентам, потому что это удобство. Хотя из-за этого удобства банк, возможно, меньше зарабатывает. Концепция в том, чтобы дать удобный сервис. В одном банке это технически проще.

– Игорь, вы затронули важную тему. Действительно, большинство банков шли по этому пути. Они обслуживают юридических лиц. Видя поступления на зарплатную карту клиента, вам проще дать ему кредитную карту. Вы же юрлиц не обслуживаете. Каким образом вам удается добиться роста числа клиентов?

Игорь Волох: Мы декларируем, что являемся только корпоративным банком, поэтому вся цепочка зарплатных продуктов является уже дополнением к корпоративному бизнесу. Это не отдельная линейка. Решить задачу отдельного привлечения чисто на зарплатные проекты сложно и экономически нецелесообразно.

В то же время накоплено определенное недоверие к данному продукту. Многие клиенты столкнулись с суррогатами карточного бизнеса, когда реально через карту выдаются те или иные разновидности потребкредита. Соответственно, у них совсем другая природа: никакого грейс-периода, проценты начисляются и т. д. Есть ожидание какого-то мошенничества со стороны банка. Этот негатив приходится преодолевать, что требует времени.

Многие клиенты столкнулись с суррогатами карточного бизнеса, когда реально через карту выдаются те или иные разновидности потребкредита. Соответственно, у них совсем другая природа: никакого грейс-периода, проценты начисляются и т. д. Есть ожидание какого-то мошенничества со стороны банка. Этот негатив приходится преодолевать, что требует времени.

Мы, например, в продвижении кредитной карты используем такой термин, как «заначка», которой клиент может воспользоваться в любой момент. Должно пройти несколько лет, прежде чем кредитная карта заменит кредит наличными. Этому поможет ряд факторов: и действия Нацбанка; и процентные ставки, которые в определенный момент начнут играть серьезную роль; и сами продукты, которые будут более честными по отношению к потребителю. Рано или поздно этот образовательный цикл перевесит чашу весов в пользу кредитных карт. Но, к сожалению, это произойдет не этом году.

Михаил Власенко: Наш банк больше специализируется на кэш-кредитах. Мы продаем около 10 тыс. кредитов в месяц. Год назад мы вошли в программу продажи кредитных карт. На сегодняшний день – около 50 тыс. штук.

Мы продаем около 10 тыс. кредитов в месяц. Год назад мы вошли в программу продажи кредитных карт. На сегодняшний день – около 50 тыс. штук.

Мы думали о том, что один продукт может уничтожать другой. Мы стали продавать не меньше кэш-кредитов, но в целом мы подняли рядом второй сегмент, который совсем другой.

Кредитная карта – это кредитка со свободным графиком погашения. Но большой недостаток всего этого в том, что кредитный лимит находится в портмоне, и ты можешь на эмоциях его использовать. А потом придется экономить, чтобы погасить его.

Кэш-кредит используется на какую-то определенную покупку.

– Михаил, вы говорили, что клиенты кэш-кредитов и кредитных карт – это абсолютно разные клиенты, которые не пересекаются.

Михаил Власенко: Они пересекаются примерно на 10%. Беря кэш-кредит, клиент знает свой график погашения. Кредитная карта – это высокоинтеллектуальный продукт. Наши данные показывают, что те, кто пользуется кредитками, имеют более высокий социальный статус и более высокие должности. Хотя стаж работы у них меньше, чем у тех, кто берет кэш-кредиты. Кредитными картами пользуется более молодое и продвинутое население. Эти люди проживают в больших городах с большой сетью POS-терминалов.

Хотя стаж работы у них меньше, чем у тех, кто берет кэш-кредиты. Кредитными картами пользуется более молодое и продвинутое население. Эти люди проживают в больших городах с большой сетью POS-терминалов.

Кэш-кредиты распространены в городах с меньшей численностью населения. Люди получают свою зарплату через кассы или на дебетные карты, знают свой уровень ежемесячных погашений.

Эти два сегмента живут на сегодняшний день довольно гармонично. Ситуация будет меняться, но сейчас статистика такова.

– Спасибо.

Андрей Киселев: Наш банк вообще не работает с юридическими лицами. Наша многолетняя стратегия – это привлечение клиентов с рынка, мы вообще не имеем зарплатных проектов. Мы всегда позиционировали себя как карточный банк. Отношения с клиентом мы всегда старались выстроить максимально длительные, потому что карта для нас является самым низкодоходным инструментом привлечения клиента и его обслуживания. Если тебе необходимо для целевого кредита заново подписать с клиентом договор, то никаких дополнительных расходов у тебя не будет, клиент уже есть в базе. Поэтому я согласен, что это инструмент длительных отношений с клиентом.

Поэтому я согласен, что это инструмент длительных отношений с клиентом.

За нашу 11-летнюю историю у нас в базе собралось около 1,5 млн клиентов. К сожалению, мы видим очень тяжелое привлечение клиентов в кредитный портфель.

Основной вопрос, который сейчас перед нами встает: почему клиент не возвращается в кредитный продукт, не возобновляет пользование картой? Дело в том, что клиент, во-первых, имел негативный опыт обслуживания, приходилось общаться с коллекторами. Во-вторых, многие клиенты имели карты в банках, которые выведены с рынка. С такими клиентами случилось много некрасивых историй, и они не хотят наступать снова на те же грабли.

Также важен вопрос инфраструктуры. Чем дальше от Киева, тем сложнее пользоваться кредитной картой. Максимум, что там можно сделать, – это зайти в отделение банка и снять деньги в банкомате. Поэтому там клиент не понимает, зачем ему вообще нужна карта.

Еще один из ключевых факторов – это зарплатные проекты. Коммерческие банки отрезаны от возможности обслуживать зарплатные проекты государственных муниципальных учреждений – около 500 тыс. зарплатных карт. И по всем этим зарплатным картам установлены овердрафтовые лимиты. Поэтому тяжело клиента убедить, зачем ему нужна будет еще одна карта.

зарплатных карт. И по всем этим зарплатным картам установлены овердрафтовые лимиты. Поэтому тяжело клиента убедить, зачем ему нужна будет еще одна карта.

Да, в коммерческих организациях сотрудник имеет право прийти в бухгалтерию и написать заявление на получение зарплаты на карточку в другом банке, но его смогут убедить не делать этого. Как правило, финансовые директора и руководители предприятий получают дополнительные индульгенции за счет того, что зарплатные проекты обслуживаются в том же банке, в котором обслуживается само юридическое лицо. Достаточно сложно убедить клиента открыть дополнительную карту.

Сегодня около 5 млн клиентов имеют негативную кредитную историю, и когда мы обращаемся в кредитное бюро, оно дает нам негативную информацию. Мы можем только начать обслуживать клиента с чистого листа, с небольшой суммы, и посмотреть, как клиент будет ее обслуживать.

Особенно сложно работать с теми клиентами, которые попали в кредитное бюро через Фонд гарантирования, то есть не имели возможности вовремя погасить платеж и имеют просрочку.

Негативно влияет на развитие карточного бизнеса вопрос регулирования. Во-первых, есть целые сети, где ты физически не сможешь рассчитаться картой, когда вдруг выясняется, что терминал сломался. Предприниматели даже готовы тебя потерять, но посылают снимать кэш в банкомате и расплачиваться им в магазине.

Во-вторых, финансовый мониторинг. Требования ужесточились. Введено понятие «публичное лицо». В этой ситуации многим клиентам мы не можем оформить продукт, потому что есть затруднения со стороны регулятора.

По резервам аналогичная ситуация. Мы сейчас переходим на 9-й стандарт. Если у тебя хотя бы на день есть просрочка по кредиту, ты должен сформировать на 100% резервы. По мере того как будет происходить погашение кредита, ты должен его расформировывать.

Запрещено вносить какие-либо изменения в договор, поскольку это, с точки зрения Нацбанка, является реструктуризацией, и ты должен считать этот актив негативно классифицированным. Поэтому ряд вопросов по резервированию остаются открытыми.

Пока нельзя сказать, что карточный бизнес будет как-то активно развиваться, потому что резервы убирают всякий экономический смысл предоставления кредита, если ты должен после первой же просрочки формировать 100% резервов.

Все эти вещи сегодня тормозят развитие карточного бизнеса. Продажи по кредитным картам у нас не превышают 30%. Мы работаем над этим, но пока имеем такую картину.

– Нацбанк не идет на уступки в части учета резервов?

Андрей Киселев: Мы общаемся с НАБУ, но пока не нашли компромиссов, и нет понимания, как мы будем считать резервы после Нового года. Делать акцент на кредитных картах сейчас никто не будет. Создать сейчас портфель, по которому ты в январе-феврале создашь резервы, – на это вряд ли пойдет хоть один акционер или руководитель банка.

Алексей Беров: Я согласен в основном со всеми аргументами коллег. Вернусь немного назад.

После кризиса началось активное перераспределение клиентов между банками, что снизило интенсивность разработки нишевых карточных продуктов. Банки предлагали «все для всех», чтобы привлечь максимальное количество клиентов. Цель была достигнута – клиенты не остались бесхозными. Банки потратили достаточно долгое время на привлечение, на разработку стандартных продуктов.

Банки предлагали «все для всех», чтобы привлечь максимальное количество клиентов. Цель была достигнута – клиенты не остались бесхозными. Банки потратили достаточно долгое время на привлечение, на разработку стандартных продуктов.

На карточный рынок очень повлияла общая ситуация в банках. В последние годы банки были больше увлечены регулятивными вопросами, связанными с капитализацией, финансовым состоянием, ликвидностью и т. д. Они уделяли больше внимания этим параметрам, может быть, в ущерб каким-то направлениям бизнеса. Это было сворачивание продуктовых линеек до стандартизированных, сокращение определенных затрат, связанных с карточными технологиями. Немногие банки сохранили технологические и эмиссионные темпы развития.

Теперь скажу о картах с точки зрения не банка, а потребителя. Многие сограждане привыкли пользоваться кредитными картами, но для каждого покупателя должен быть свой продукт. Банку важно отработать кейсы и скрипты на старте. Ведь если клиенту продать неправильный продукт, то он больше не вернется в банк.

Кредитная карта – это долгосрочный кредитный инструмент. Мы пропагандируем использование кредитной карты как основной расчетной. Это достигается различными способами. Банк должен сделать для этого все. Даже если у этого клиента зарплатная карта в этом же банке, менеджер должен построить работу так, чтобы клиент использовал именно кредитную карту в качестве основной. А достигается это различными способами: начиная с простой консультации менеджера и заканчивая мотивационными программами.

Зачастую банки используют на кредитных картах высокодоходный тип карточного продукта международных платежных систем. Таким образом банки получают достаточно высокий комиссионный доход в виде ставки interchange. Все клиенты знают, что такое грейс-период, и используют его. Поэтому именно транзакционная активность карты приносит банку большую прибыль в структуре комиссионных доходов.

– При этом комиссионный доход банка не перекладывается на плечи клиента?

Алексей Беров: Это доход именно от платежной системы, и довольно весомый. Убеждая клиента пользоваться кредитной картой каждый день, банк достигает тех целей, которые были поставлены этим продуктом. Ведь снятие наличных с кредитной карты не менее дорогое, чем кэш-кредит. Очень важно объяснить клиенту, каким продуктом ему воспользоваться. Иногда, конечно, нужны наличные деньги для определенных расчетов. Но мы видим статистику, что к картам люди начинают привыкать. За первое полугодие отмечен рост безналичных операций на 38%.

Убеждая клиента пользоваться кредитной картой каждый день, банк достигает тех целей, которые были поставлены этим продуктом. Ведь снятие наличных с кредитной карты не менее дорогое, чем кэш-кредит. Очень важно объяснить клиенту, каким продуктом ему воспользоваться. Иногда, конечно, нужны наличные деньги для определенных расчетов. Но мы видим статистику, что к картам люди начинают привыкать. За первое полугодие отмечен рост безналичных операций на 38%.

Говоря о кредитных картах, мы должны понимать, какому сегменту мы их продаем и для чего эта карта. Нужно объяснить клиенту, как правильно ею пользоваться, что такое грейс-период и каковы его преимущества. Да, на старте мы получим меньшую доходность, ведь клиент будет погашать кредит во время льготного периода, но мы получим благодарного клиента и на длинном периоде выиграем.

Мы сейчас говорим о кредитной карте как о каком-то общем понятии. На самом деле большинство банков, которые работают в этом сегменте, сегментируют клиентов уже у себя внутри. Нишевые кредитные карты все-таки существуют. Те карты, о которых мы говорим, по большому счету, относятся к массовому сегменту: бесплатный вход, средняя процентная ставка и средняя комиссия за снятие. Есть достаточно нишевые карты, у которых в большинстве платный вход. Эти карты имеют определенные преференции для клиентов: программа лояльности, расширенные предложения платежных систем, посещение лаунж-зон, бесплатных VIP-зон и т. д. Надо четко понимать, какому сегменту клиентов какие карты мы предлагаем.

Нишевые кредитные карты все-таки существуют. Те карты, о которых мы говорим, по большому счету, относятся к массовому сегменту: бесплатный вход, средняя процентная ставка и средняя комиссия за снятие. Есть достаточно нишевые карты, у которых в большинстве платный вход. Эти карты имеют определенные преференции для клиентов: программа лояльности, расширенные предложения платежных систем, посещение лаунж-зон, бесплатных VIP-зон и т. д. Надо четко понимать, какому сегменту клиентов какие карты мы предлагаем.

Наибольший доход по кредитной карте приносит средний сегмент и сегмент выше среднего. Таких клиентов немного, но они очень ценят сервис, наполнение продуктового предложения. Сам кредит идет как приятное дополнение от банка.

Что касается каналов дистрибуции, то основной канал для массового сегмента – это все-таки зарплатный проект, потому что очень мало клиентов с улицы заходят в банк только для того, чтобы купить кредитную карту.

Когда клиент приходит в банк, он говорит: «Здравствуйте, мне нужен кредит». И тут перед менеджером встает задача выявить потребности клиента. Зачастую банк предлагает кредит наличными, потому что он более доходный, и в мотивации у менеджера имеет больший вес, чем кредитная карта. Это основные драйверы менеджера на продажу кэш-кредита.

И тут перед менеджером встает задача выявить потребности клиента. Зачастую банк предлагает кредит наличными, потому что он более доходный, и в мотивации у менеджера имеет больший вес, чем кредитная карта. Это основные драйверы менеджера на продажу кэш-кредита.

При выборе кредитной карты большое внимание уделяется еще и каналам погашения. Не понимая, как погашать кредитную карту, клиент начинает сетовать на сервис, и банк в итоге его может потерять.

Клиент также смотрит на систему дистанционного банковского обслуживания. Всем хочется в два клика на мобильном телефоне провести любую операцию, в том числе погасить кредит либо использовать свою кредитную карту для оплаты где-либо в Интернете. Сами платежные системы и банки уже подключаются к этим сервисам оплаты в одно касание с привязкой карты к каким-либо кошелькам, с использованием QR-кодов. Если банк не будет предлагать новые сервисы, он будет терять новое поколение пользователей кредитных карт – тех, кто еще не закредитован, кому интересно попробовать технологические новинки. В эти новинки банк должен «завернуть» кредитную карту.

В эти новинки банк должен «завернуть» кредитную карту.

Также важен контроль и взращивание клиента. Поставив определенный кредитный лимит, нужно не терять клиента, отслеживать его поведение и растить сам кредитный лимит. Некоторые банки применяют тактику двойной продажи, когда рассчитывается лимит риска на клиента и делится: кэш-кредит – одного размера, кредитная линия – меньшего размера. И при погашении кэша идет рост кредитной линии. Этих клиентов довольно интересно взращивать. Они остаются лояльными банку, чувствуют заботу о себе и остаются с банком надолго.

Очень важным элементом в кредитной карте остается та лояльность, которую банк предлагает своим клиентам. По большому счету кредитные карты всех банков достаточно одинаковые. Отличаются только грейс-периодом и процентной ставкой, бонусной системой и т. д. Это нельзя упускать из вида, поскольку это тот инструмент, которым можно привлечь клиента к использованию кредитной карты как ежедневного инструмента расчета.

– Коллеги, исправьте меня, если я не прав, но я не видел ни одной кредитной карты на базе НСМЭП (сейчас – «Простір»). Я понимаю, что сейчас коммерческие организации конкурируют между собой деньгами, тогда как НСМЭП всегда шел на административном ресурсе и преследовал другие задачи. Так ли это? По нашему исследованию «50 ведущих банков Украины» порядка пяти банков реализуют карты American Express Centurion. Почему они не используются в более массовом сегменте?

Я понимаю, что сейчас коммерческие организации конкурируют между собой деньгами, тогда как НСМЭП всегда шел на административном ресурсе и преследовал другие задачи. Так ли это? По нашему исследованию «50 ведущих банков Украины» порядка пяти банков реализуют карты American Express Centurion. Почему они не используются в более массовом сегменте?

Алексей Беров: Достаточно большое влияние на дистрибуцию кредитных карт в части выбора платежной системы имеют два фактора: уровень доходности карты как самого продукта карточной системы и инфраструктура, где эта карта может обслуживаться, а также поддержка самой платежной системы тех или иных банков, которые запускают либо технологии, либо платежные карты. Это маркетинговая и информационная поддержка, чего НСМЭП пока предложить не может.

American Express в нашей стране – как закрытый клуб. Это дорогой инструмент для банка в частности, чтобы делать его массовым. Банк несет большие расходы.

– Коллеги, какие «плюшки» вы готовы предложить, чтобы карты были более эффективными? Как вы определяете кредитные лимиты и как мотивируете клиентов чаще пользоваться кредитными картами?

Марина Дутлова: Согласно нашему исследованию, 71% клиентов планируют использовать кредиты. При этом почти 28% украинцев занимают у близких или друзей небольшие суммы в 500-2000 грн на срок до двух недель, чтобы закрыть текущие затраты. Нам было бы интересно поработать с такими клиентами. Мы предложим им небольшой заем надолго и недорого, чтобы они занимали средства не у близких, а у банка. Мы для себя нашли этот сегмент клиентов, которые занимают ненадолго и немного, и всегда эту сумму возвращают.

При этом почти 28% украинцев занимают у близких или друзей небольшие суммы в 500-2000 грн на срок до двух недель, чтобы закрыть текущие затраты. Нам было бы интересно поработать с такими клиентами. Мы предложим им небольшой заем надолго и недорого, чтобы они занимали средства не у близких, а у банка. Мы для себя нашли этот сегмент клиентов, которые занимают ненадолго и немного, и всегда эту сумму возвращают.

Более 70% наших клиентов уже оценили этот продукт с ожиданиями выше среднего. Они очень заинтересованы в небольших займах на длинные сроки.

– То есть бесплатная кредитка – это не миф.

Марина Дутлова: Это не миф. Нужно выбирать правильный банк. В принципе, бесплатных кредиток на рынке сейчас достаточно. Чаще они есть в потребкредитовании. Сейчас клиенты учатся работать с кредитными картами. Мы собираемся сделать на небольшие суммы действительно бесплатный хороший кредит.

– Михаил? Сможете что-то добавить?

Михаил Власенко: Мы сегодня не говорили о состоянии экономики, которая очень влияет на портрет клиента..jpg) Также мы видели, что после повышения минимальной зарплаты кредитные настроения были лучше. Процентные ставки по кредитным картам – 40-60%. Это очень высокие ставки.

Также мы видели, что после повышения минимальной зарплаты кредитные настроения были лучше. Процентные ставки по кредитным картам – 40-60%. Это очень высокие ставки.

– Есть кредитные карты, которые привязаны к зарплатным проектам. Там ставки порой 18-20%.

Михаил Власенко: Это отдельный продукт. Там другая история.