Погашение ипотеки материнским капиталом через госуслуги в 2023 г

Государство поддерживает семьи с детьми, выделяя им деньги на улучшение жилищных условий. Граждане могут оформить погашение ипотеки материнским капиталом через Госуслуги. Специалисты рассматривают заявку в течение нескольких минут и выдают инструкцию для дальнейших действий. Чтобы заранее понимать, что представляет собой эта процедура, необходимо изучить информацию детально.

На какие цели можно направить материнский капитал с помощью портала Госуслуг

Содержание

- На какие цели можно направить материнский капитал с помощью портала Госуслуг

- Способы подачи заявления на распоряжение материнским капиталом через Госуслуги

- Погашение ипотеки материнским капиталом через Госуслуги по шагам

- Какие документы нужно подготовить

- Документы, необходимые в случае первоначального взноса по ипотеке на куплю-продажу жилья

- Документы, необходимые в случае первоначального взноса по ипотеке на участие в долевом строительстве

- Документы, необходимые в случае погашения основного долга и выплаты процентов по ипотеке

- Какие оригиналы документов нужно принести в ПФР или МФЦ

- Сроки оказания услуги

- Стоимость

- Ответы на важные вопросы

- Размер материнского капитала на 2023 год

- Нужно ли дожидаться исполнения трех лет ребенку

- Могут ли получить сертификат отец и/или дети

- Что лучше: сокращать срок или размер ежемесячного платежа по ипотеке при досрочном гашении

- Калькулятор досрочного гашения ипотеки

- Важный нюанс про выделение долей детей после погашения ипотеки

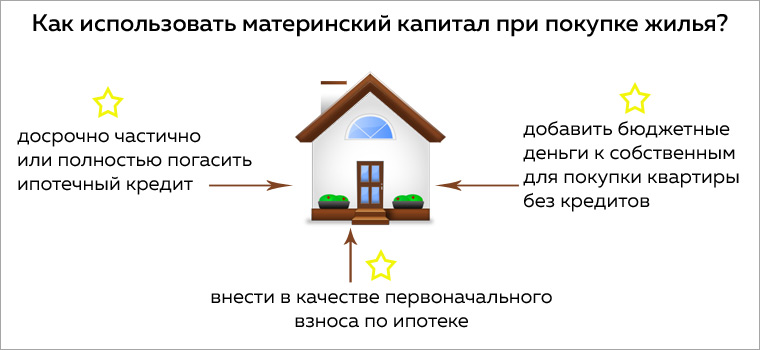

Цели использования маткапитала определены законодательно. Деньги могут быть направлены на формирование накопительной части пенсии матери, образование детей, улучшение жилищных условий. В последнем случае родители могут использовать средства для первоначального взноса или погашения ипотеки.

Деньги могут быть направлены на формирование накопительной части пенсии матери, образование детей, улучшение жилищных условий. В последнем случае родители могут использовать средства для первоначального взноса или погашения ипотеки.

Внимание! С 2018 года можно направлять средства материнского капитала на рефинансирование кредита вне зависимости от того, когда он был взят (до рождения детей или после).

Способы подачи заявления на распоряжение материнским капиталом через Госуслуги

Чтобы направить средства материнского капитала на погашение ипотеки, необходимо подать заявление в территориальный орган Пенсионного Фонда (далее — ПФР). Сделать этого можно через портал Госуслуг.

Есть 4 вида получения услуги:

- электронный;

- личное посещение МФЦ;

- личное посещение ПФР;

- почтовое отправление.

Гражданин должен иметь подтвержденную учетную запись на сервисе. В противном случае услуга будет недоступна.

Погашение ипотеки материнским капиталом через Госуслуги по шагам

Для подачи электронного заявления необходимо перейти на официальный сайт и авторизоваться. На экране появится главная страница.

Пошаговая инструкция, как погасить ипотеку материнским капиталом через Госуслуги:

- Нажать на вкладку «Услуги».

- Выбрать категорию «Семья и дети».

- Найти подкатегорию «Распоряжение материнским капиталом».

- Выбрать услугу «Улучшение жилищных условий».

- В левой части экрана появится синяя кнопка «Подать заявление» — нажать на нее.

- Заполнить заявление: личные данные, цели использования денег, сведения о сертификате.

- Выбрать отделение ПФР по месту постоянной регистрации, фактическому месту пребывания.

- Согласиться с условиями и нажать кнопку «Отправить заявление».

Заявка на погашение ипотеки будет поставлена в очередь и направлена в ПФР. Статус исполнения будет отображаться в личном кабинете.

Какие документы нужно подготовить

Законодатель предоставляет внушительную программу улучшения жилищных условий за счет средств материнского капитала. Но и требований к получению денег также много. Гражданин должен собрать документы, которые будут различаться в зависимости от вида получения услуги.

Но и требований к получению денег также много. Гражданин должен собрать документы, которые будут различаться в зависимости от вида получения услуги.

Документы, необходимые в случае первоначального взноса по ипотеке на куплю-продажу жилья

Ознакомиться с перечнем можно в таблице:

Документы, необходимые в случае первоначального взноса по ипотеке на участие в долевом строительстве

Полный список можно посмотреть в таблице:

Документы, необходимые в случае погашения основного долга и выплаты процентов по ипотеке

Самый обширный список, с которым можно ознакомиться в таблице:

Нужно также предоставить один документ, который подтверждает членство в кооперативе:

Какие оригиналы документов нужно принести в ПФР или МФЦ

Заявка на погашение ипотеки с помощью материнского капитала, поданная через Госуслуги, рассматривается в течение нескольких дней. После этого сотрудник ПФР или МФЦ сообщает дату личной встречи. При себе необходимо иметь оригиналы документов, которые будут указаны в ответном письме государственного органа..jpg)

Общий список документов:

Если ребенок признан дееспособным до 18 лет, для выплаты ипотеки необходимо предоставить дополнительно один из документов:

Если сертификат получен на имя матери, а заявление на погашение ипотеки оформлялось отцом, нужно дополнительно предоставить:

Сроки оказания услуги

Срок рассмотрения заявки на погашение ипотеки материнским капиталом через Госуслуги — 1–2 дня. После того как территориальный орган ПФР получит оригиналы документов, у него есть 30 дней на принятие решения.

Внимание! Неудовлетворительное решение государственного органа можно обжаловать в прокуратуре и суде.

Стоимость

Услуга выплаты ипотеки за счет средств материнского капитала на сервисе Госуслуги и в отделениях ПФР, МФЦ предоставляется бесплатно.

Ответы на важные вопросы

Вопросов о получении средств материнского капитала и распоряжении ими много. Постараемся дать ответы на самые популярные из этого списка.

Размер материнского капитала на 2023 год

С 1 марта 2020 года ФЗ № 35 были внесены изменения в законы, связанные с распоряжением материнским капиталом. Теперь деньги выделяются за рождение первого, второго и последующих детей.

Размеры материнского капитала, который можно направить на выплату ипотеки:

- За первого — 466 617 р.

- За второго и последующих — 616 617 р.

Нужно ли дожидаться исполнения трех лет ребенку

По общим правилам использовать средства маткапитала можно после достижения ребенком 3 лет. Но есть исключение. Распорядиться деньгами досрочно можно, если:

- Необходимо сделать первоначальный взнос по кредиту, погасить его полностью или частично.

- Нужно купить товары или оплатить услуги для детей-инвалидов.

- Необходимо оплатить дошкольное образование.

Внимание! Можно досрочно оформить ежемесячную выплату на детей, которые родились с 2018 по 2023 год.

Могут ли получить сертификат отец и/или дети

Законодатель предусмотрел варианты получения сертификата детьми или отцом. Должны выполняться следующие условия:

Должны выполняться следующие условия:

- Мать умерла.

- Ее лишили материнских прав.

- Отменили усыновление.

- Против детей совершено умышленное преступление.

При возникновении одного из оснований право на получение государственных денег переходит к отцу. При этом он должен быть официальным родителем (усыновителем) детей. В противном случае он не сможет получить денег.

Дети могут получить материнский капитал, если им нет 18 лет или до 23 лет, если они учатся очно. Для оформления также необходимо выполнение одного из условий:

- Отец лишился права на получение сертификата.

- Единственный родитель — мать, которая не может оформить материнский капитал.

- У матери отняли право, а отцу его не передали.

Внимание! В некоторых случаях для распоряжения средствами материнского капитала детьми могут привлекаться органы опеки.

Что лучше: сокращать срок или размер ежемесячного платежа по ипотеке при досрочном гашении

Каждый из вариантов дает возможность сэкономить на процентах, страховке, комиссиях. Выбирая одни из способов досрочного гашения ипотеки, необходимо учитывать жизненные обстоятельства:

Выбирая одни из способов досрочного гашения ипотеки, необходимо учитывать жизненные обстоятельства:

- Доход будет уменьшаться в ближайшие месяцы. Лучше выбрать вариант снижения размера платежа по существующему кредитному графику.

- Финансовая ситуация стабильная, или предполагается получение большей суммы. В этом случае нужно сократить общую сумму переплаты, а значит, уменьшить период кредитования. Платить придется больше, но переплата будет меньше и кредит будет выплачен быстрее.

Внимание! Выбирать второй вариант необходимо в том случае, если форма выплаты — дифференцированные платежи.

Для клиента выгоднее выбирать второй вариант.

Калькулятор досрочного гашения ипотеки

Для того чтобы рассчитать платеж по ипотеке при досрочном погашении, удобнее воспользоваться калькулятором на сайте.

[egn-mortcalc-show]

Важный нюанс про выделение долей детей после погашения ипотеки

Несовершеннолетние дети (до 18 лет) не могут оставаться без постоянной регистрации. Родители должны предоставить жилую площадь своему ребенку. Если квартира или дом покупаются на материнский капитал, обязанность по выделению доли в жилом помещении регулируется уже государством.

Родители должны предоставить жилую площадь своему ребенку. Если квартира или дом покупаются на материнский капитал, обязанность по выделению доли в жилом помещении регулируется уже государством.

Семье нужно выполнить свое обязательство перед детьми в течение 6 месяцев после полного погашения ипотечного займа. Отказ от обязательств дает право государственным органам забрать материнский капитал.

Чаще всего выделяются доли:

- Равные всем членам семьи.

- В размере от вложенных средств материнского капитала. Не стоит забывать, что площадь на одного человека не может быть менее 10–18 м² (если проживает в квартире или доме).

Выделение долей оформляется соглашением в письменной форме. Гражданин может выбрать один из вариантов — договор дарения или документ о передаче определенной доли в собственность ребенка. Оба варианта законные.

В соглашении необходимо указать личные данные, вид собственности, размер долей и условия их определения. Документ заверяется у нотариуса. Услуга специалиста платная, есть государственная пошлина.

Услуга специалиста платная, есть государственная пошлина.

Документы для оформления соглашения:

- Паспорта родителей.

- Свидетельства о рождении детей.

- Соглашение о выделении долей — 3 экземпляра.

- Свидетельство о заключении или расторжении брака.

- Свидетельство о праве собственности на недвижимость.

Госпошлина делится и уплачивается за каждого собственника. Если доли выделяются на четверых членов семьи, чеков должно быть 4.

Процедуру погашения ипотеки за счет средств маткапитала через сервис Госуслуги можно разделить на 2 этапа. Первый — это электронное заявление, второй — встреча с сотрудниками ПФР и сбор пакета документов.

Если информация была полезна, не забудьте поставить лайк и написать комментарий.

На сайте работает дежурный юрист. Связаться с ним можно с помощью формы в нижней части экрана. Специалист ответит на интересующие вопросы по недвижимости, кредиту, использованию материнского капитала в течение нескольких минут.

Подробнее о том, можно ли снять деньги с материнского капитала, читайте далее.

Ипотека с материнским капиталом. Особенности

В России гражданам, у которых в семье появляются дети (раньше второй и последующий ребенок, а сейчас уже достаточно и первенца), выдается сертификат на материнский капитал. Его можно использовать для различных целей, включая приобретение недвижимости, в том числе с ипотекой.

Как можно потратить материнский капитал при улучшении жилищных условий- Купить жилое помещение. К жилым помещениям по Гражданскому кодексу относят квартиры, комнаты, жилые дома и их отдельные доли. Но что касается долей, то приобрести с использоанием маткапитала можно только последнюю долю, чтобы все жилое помещение принадлежало семье.

- Построить квартиру или дом.

- Реконструировать частный дом.

- Взять маткапитал на первоначальный взнос по ипотеке на покупку или строительство жилья.

- Взять маткапитал на погашение ипотеки.

Важно знать! Использование материнского капитала на улучшение жилищных условий допускается, когда ребенку, с рождением или усыновлением которого был получен маткапитал, исполнится 3 года. Т.е. если покупаете за свои, то придется ждать. Но, если берете ипотечный кредит, то ждать не надо. При ипотеке материнский капитал разрешается использовать сразу после рождения ребенка.

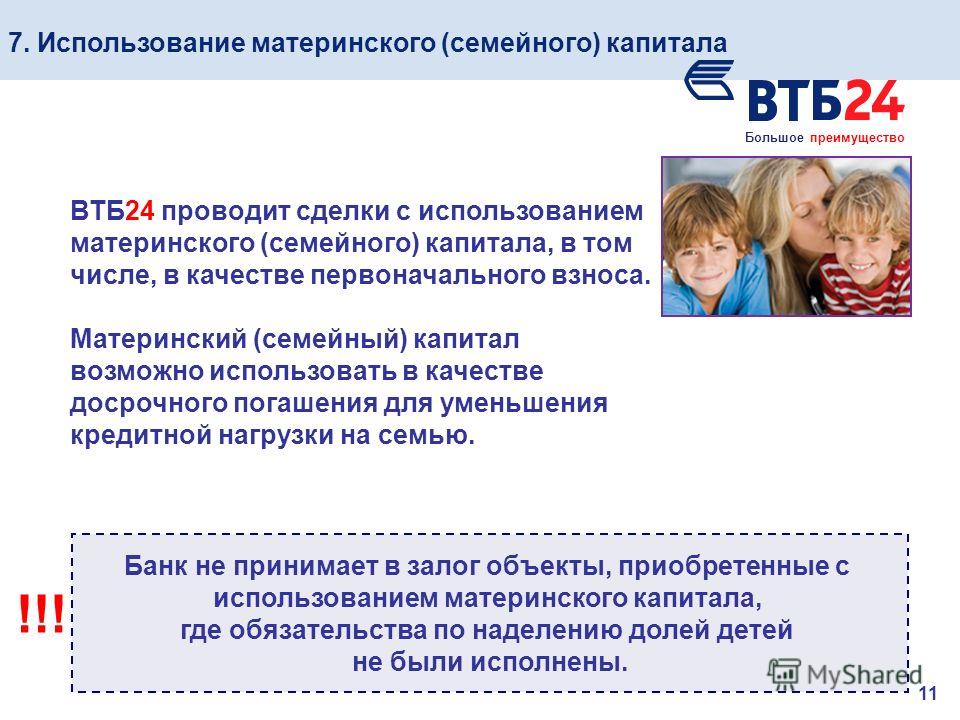

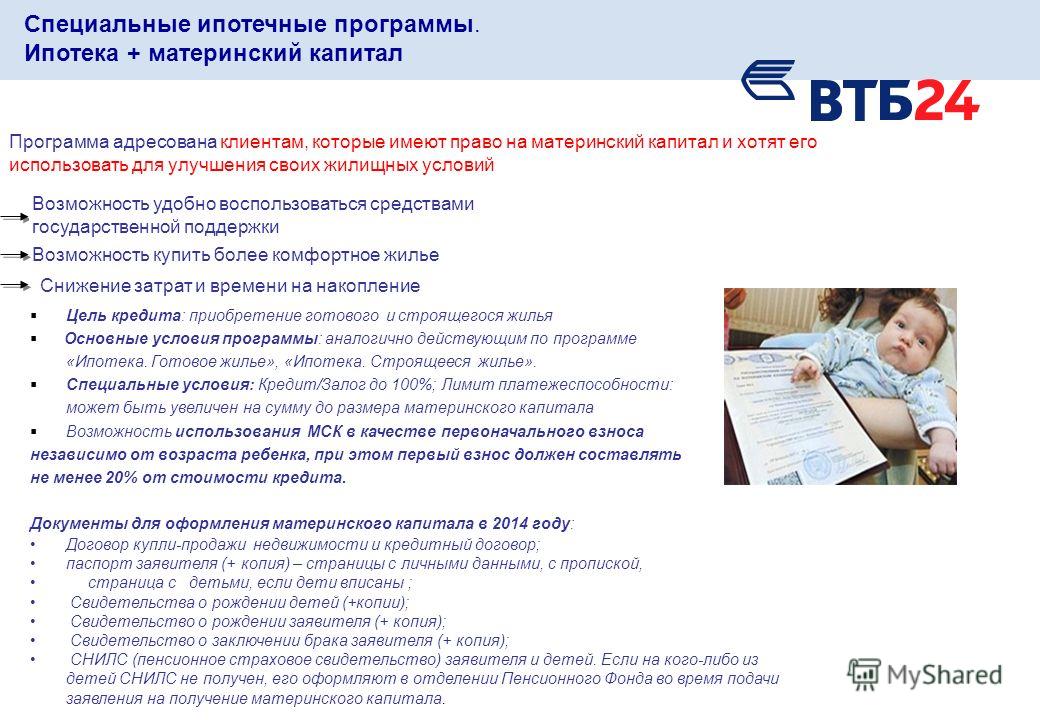

Ипотека с материнским капиталом. Как происходит оформление?Необходимо выбрать банк, который работает с сертификатами на материнский капитал. Такая программа есть не в каждом кредитном учреждении, предлагающем ипотечное кредитования. Точнее так, погашение ипотеки маткапиталом примет каждый банк, а вот банк с использованием материнского капитала на первончальный взнос придется выбирать.

Само оформление в банке ипотеки с использованием материнского капитала в качестве первого взноса будет стандартным: сначала подается заявка, потом происходит рассмотрение, и если получено одобрение, то будущий заемщик может подбирать себе недвижимость в рамках предложенной суммы. И далее уже оформляется сделка.

Ипотека. Положительные стороны

Ипотека с материнским капиталом. Два варианта использования:1) Маткапитал можно использовать в качестве первого взноса по ипотеке.

В этом случае оформитель может вовсе не использовать собственные наличные средства или увеличить за счет капитала размер первоначального взноса, а увеличение влечет за собой снижение ставок. Это теория, на практике получить ипотеку с материнским капиталом, не вложив собственных средств, не получится. Чаще всего банк запрашивает минимум 10% от стоимости жилья и добавляет к нему сумму капитала.

2) Материнский капитал можно отправить на погашение ипотечного кредита (полностью или частично).

Здесь будет действовать немного иная схема. Сначала оформляется стандартная ипотека с первым взносом, а сразу после выбора недвижимости и заключения сделки используется сертификат на капитал. Пишется заявление, по результатам которого средства капитала направляются на частичное досрочное погашение, тем самым уменьшая срок выплат или сумму ежемесячного платежа.

Досрочное погашение кредита. Нюансы

Особенности оформления ипотеки с материнским капиталомК стандартному пакету документов к заявке на ипотечный кредит необходимо приложить справку из Пенсионного фонда России об остатке материнского капитала на текущий момент. Ее, кстати, можно оформить и в электронном виде через личный кабинет на сайте ПФР.

Средства материнского капитала перечисляются не моментально, необходимо это учитывать, если они будут использованы как первоначальный взнос. Необходимо будет договариваться с продавцом о том, что денежные средства он получит чуть позже, уже после регистрации сделки.

Но есть банки, которые причисляют сумму материнского капитала к сумме кредита, т.е. временно увеличивают общую сумму долга. Тогда продавец получает всю сумму, а маткапитал приходит в банк как досрочное погашение кредита.

Поэтому учитывавайте эти нюансы при выборе банка.

Выделение доли в собственности детям

Закон требует, чтобы в жилом помещении, на покупку или строительство которого использовался материнский капитал, были выделены доли в собственности всем детям распорядителя материнского капитала. Супругу, кстати, тоже.

Если раньше нужно было сразу писать нотариальное обязательство о выделении долей, то сейчас это не нужно, хотя само обязательство остается по закону.

Доли детям при ипотечном кредитовании могут быть выделены после погашения ипотеки.

Доли детям нужно выделять обязательно. Не выделите, могут быть проблемы. Да и если решите продать потом такую квартиру, где был маткапитал, то покупатель скорее всего в любом случае потребует от вас это сделать. Иначе вопросы возникнут и к нему.

Иначе вопросы возникнут и к нему.

Продавать такую квартиру (дом), где был использован материнский капитал, потом можно, но только в том случае, если есть разрешение органа опеки и попечительства. За соблюдением закона следят не только органы опеки и попечительства, но и прокуратура.

Размер долей определяет распорядитель маткапитала (обычно это мама детей), но в любом случае стоимость совокупной доли детей не может быть меньше использованной суммы материнского капитала.

Related posts

Беспокоитесь о платежах по автокредиту? У вашего кредитора могут быть варианты, которые могут помочь

Большинство потребителей полагаются на автомобили в своей повседневной жизни: в поездках на работу и в школу, в гостях у семьи и друзей, а также при выполнении повседневных поручений и задач. Иногда случаются непредвиденные обстоятельства, которые ложатся тяжким бременем на ваш кошелек. Временное финансовое бремя, такое как потеря работы, неотложная медицинская помощь или ремонт автомобиля, может привести к задержке платежей по автокредиту. Пропущенные платежи могут оказать существенное влияние на ваши финансы, включая отрицательную кредитную отчетность, увеличение комиссий по вашему кредиту и конфискацию вашего автомобиля.

Пропущенные платежи могут оказать существенное влияние на ваши финансы, включая отрицательную кредитную отчетность, увеличение комиссий по вашему кредиту и конфискацию вашего автомобиля.

Если это произойдет с вами, у вашего кредитора может быть несколько вариантов, чтобы не отставать в самый разгар финансовых трудностей.

Если вы считаете, что можете просрочить выплату автокредита, позвоните своему кредитору и объясните свою ситуацию. Чем раньше вы свяжетесь со своим кредитором, тем больше возможностей он сможет вам предложить. А поскольку кредитору часто бывает дороже вернуть ваш автомобиль во владение, чем работать с вами, ваш кредитор может предложить варианты, которые помогут вам произвести платежи. Работа с вашим кредитором также демонстрирует добросовестные усилия с вашей стороны погасить свой долг.

Вы должны знать, что варианты оплаты, предлагаемые вашим кредитором, могут быть дополнительными. Например, все варианты, обсуждаемые ниже, в разной степени увеличат сумму процентов, которую вы платите в течение срока действия кредита; некоторые варианты могут увеличить сумму вашего платежа или количество платежей, которые вы должны. Узнайте больше о плюсах и минусах некоторых вариантов, которые могут быть вам доступны, чтобы вы могли определить лучший способ сохранить свой автомобиль и не отставать по кредиту.

Узнайте больше о плюсах и минусах некоторых вариантов, которые могут быть вам доступны, чтобы вы могли определить лучший способ сохранить свой автомобиль и не отставать по кредиту.

Вариант 1: Попросите изменить дату платежа

Если вы вносите платежи вовремя, но непредвиденные трудности заставляют вас изо всех сил платить ежемесячные платежи — например, изменение даты получения зарплаты— Ваш кредитор может изменить дату платежа. Если вы считаете, что дата платежа не совпадает с датой получения вами ежемесячного дохода, позвоните своему кредитору и запросите изменение даты платежа, чтобы помочь вам вернуться на правильный путь. Поскольку проценты начисляются ежедневно, по большинству контрактов сумма процентов, которую вы должны между платежами, может измениться, если изменится дата платежа.

Вариант 2. Запрос плана платежей

Если вы уже просрочили платежи, ваш кредитор может предложить вам план платежей, который поможет вам наверстать упущенное и погасить пропущенные платежи. Недостатком планов платежей является то, что после окончания периода действия плана, когда вы должны будете снова начать вносить платежи, вам может потребоваться внести ежемесячный платеж, а также часть платежей, которые вы пропустили. Поскольку проценты начисляются ежедневно, по большинству контрактов сумма процентов, которую вы должны между платежами, может измениться, когда вы запросите план платежей.

Недостатком планов платежей является то, что после окончания периода действия плана, когда вы должны будете снова начать вносить платежи, вам может потребоваться внести ежемесячный платеж, а также часть платежей, которые вы пропустили. Поскольку проценты начисляются ежедневно, по большинству контрактов сумма процентов, которую вы должны между платежами, может измениться, когда вы запросите план платежей.

Вариант 3. Попросите о продлении/отсрочке платежа

Если вы испытываете затруднения, которые продлятся дольше, чем может помочь изменение даты платежа, но не обязательно возрастет до уровня, требующего плана платежей или актуальна и активно ищет помощь в трудных ситуациях, вам может подойти продление срока оплаты. Планы продления платежей зависят от кредитора, и каждый кредитор имеет разные критерии для оценки вашей учетной записи. Некоторые могут ограничивать количество раз, когда вы можете откладывать платежи. Некоторые могут не счесть, что вы имеете право на продление, если вы просрочили платежи. Обратитесь к своему кредитору и задавайте вопросы, пока не поймете их требования.

Обратитесь к своему кредитору и задавайте вопросы, пока не поймете их требования.

Как правило, продление платежа позволяет отложить определенное количество ежемесячных платежей — обычно один или два — на более поздний срок, предоставляя короткий перерыв для заемщиков, столкнувшихся с неожиданными финансовыми трудностями или стихийным бедствием. В некоторых случаях кредитор может разрешить вам временно отсрочить все платежи, в то время как другие кредиторы могут позволить вам отсрочить только основную часть вашего ежемесячного платежа, но по-прежнему требовать, чтобы вы выплачивали проценты каждый месяц в течение продления срока платежа.

Хотя продление платежа может помочь во время краткосрочных трудностей, проценты по кредиту все равно будут начисляться во время продления. Контракт с вашим кредитором, как правило, представляет собой ссуду с простыми процентами, что означает, что проценты по ссуде начисляются ежедневно в зависимости от вашего остатка выплат. Кредитор рассчитывает проценты, которые вы должны каждый раз, когда вы делаете платеж. Если вам предоставлено продление, продолжительность продления будет определять, сколько дополнительных процентов накапливается. Если вы подаете заявку на продление кредита ранее, когда ваш баланс погашения выше, начисленные проценты будут выше, чем если бы вы подавали заявку на продление позже в кредите. Продление платежа может значительно увеличить сумму процентов, которые вы должны, а также может привести к дополнительным платежам в конце срока кредита.

Если вам предоставлено продление, продолжительность продления будет определять, сколько дополнительных процентов накапливается. Если вы подаете заявку на продление кредита ранее, когда ваш баланс погашения выше, начисленные проценты будут выше, чем если бы вы подавали заявку на продление позже в кредите. Продление платежа может значительно увеличить сумму процентов, которые вы должны, а также может привести к дополнительным платежам в конце срока кредита.

Вариант 4: Рефинансирование автокредита

Другой вариант — попытаться рефинансировать через своего автокредитора или другого кредитора. Вы можете получить более низкую процентную ставку, что уменьшит размер вашего платежа. Вы также можете попробовать более длительный срок кредита. Это снизит ваши ежемесячные платежи до более доступного уровня; однако со временем вы можете заплатить больше за свой автомобиль.

Наконец, подумайте, доступен ли ваш автомобиль по-прежнему. Иногда ваше финансовое положение меняется, и покупка, которую вы сделали, становится недоступной. Если это случилось с вами, рассмотрите возможность обмена вашего текущего автомобиля на более доступный. Если вы продаете или обмениваете свой текущий автомобиль, его стоимость и сумма, которую вы все еще должны, будут важными факторами при принятии вашего решения.

Если это случилось с вами, рассмотрите возможность обмена вашего текущего автомобиля на более доступный. Если вы продаете или обмениваете свой текущий автомобиль, его стоимость и сумма, которую вы все еще должны, будут важными факторами при принятии вашего решения.

Поговорите со своим кредитором о преимуществах и затратах каждого варианта и определите, какой из них лучше всего подходит для вашей ситуации.

При разговоре со своим кредитором обязательно узнайте имя представителя, его идентификационный номер (если он у него есть) и любые применимые номера дел, связанные с вашим запросом. Также рекомендуется попросить кредитора предоставить вам соглашение в письменной форме.

Если вы испытываете финансовые трудности, которые могут повлиять на владение автомобилем, обязательно ознакомьтесь с инструментами и ответами на распространенные вопросы, которые у нас есть по автокредитам, в том числе на варианты, обсуждаемые в этом блоге.

Этот блог предназначен для обучения и привлечения потребителей по вопросам автофинансирования.