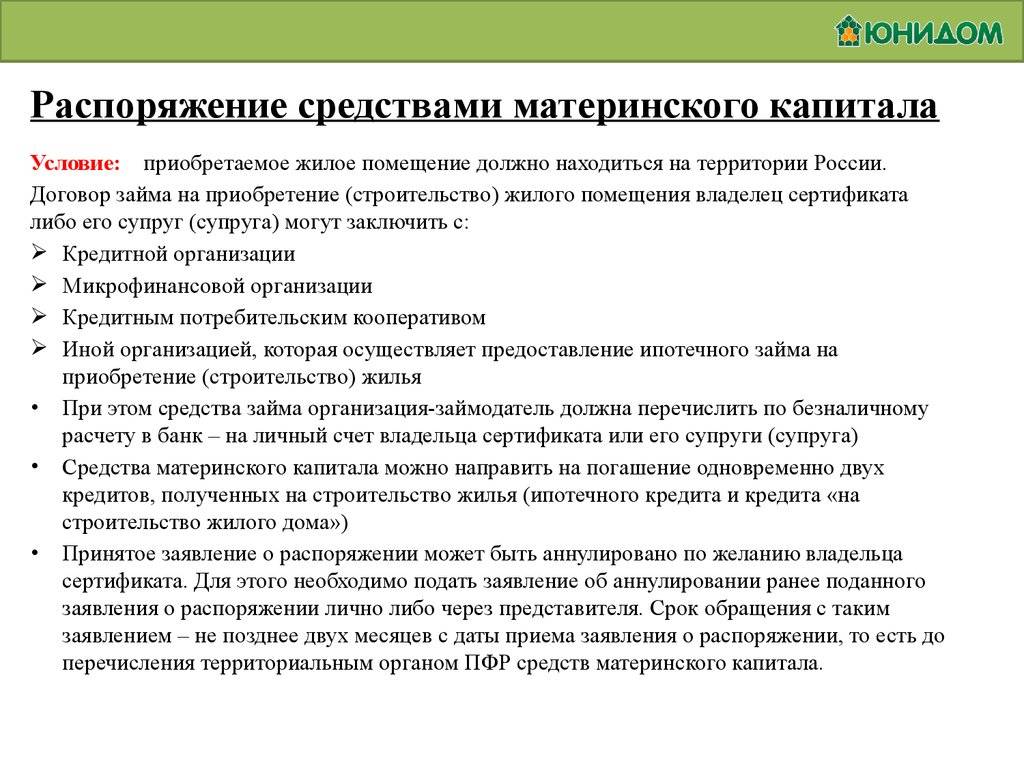

Материнский капитал поможет улучшить жилищные условия

— На какие цели можно направить материнский капитал, если семья хочет улучшить свои жилищные условия? Когда это можно сделать?

Если ребенку, с рождением которого выдан сертификат, еще нет трех лет, материнский капитал можно направить только на первоначальный взнос по ипотечному кредиту или погашение ипотечного кредита, выданного на приобретение или строительство жилья.

Когда ребенку исполнится три года, то семья может использовать средства капитала на приобретение жилья, строительство жилья, компенсацию затрат на строительство и реконструкцию.

— Первое направление – погашение ипотеки.

Если ипотека оформлена на супруга и это случилось еще до брака, можно ли в этом случае направить маткапитал на погашение ипотеки?

Да, можно. Главное, чтобы с момента подачи заявления в ПФР вы находились в законном браке, что должно быть подтверждено свидетельством о браке.

Можно ли направить материнский капитал на погашение кредита, если кредитный договор оформлен на родственника, а сама женщина, владелица сертификата, — созаемщик?

Да, можно, но при условии, что собственником приобретаемого (строящегося) жилья является владелица сертификата и члены ее семьи.

Если у семьи два ипотечных кредита – на мужа и жену. Можно ли погашать маткапиталом оба кредита одновременно?

В законе не предусмотрены ограничения по количеству кредитов и займов, на оплату которых можно направить средства материнского (семейного) капитала. Поэтому такая возможность есть. Главное – чтобы на вашем лицевом счете было достаточно средств маткапитала.

Можно ли погасить материнским капиталом кредит, полученный в рамках программы «Молодая семья»?

Если это кредитный договор и в нем есть информация о его целевом направлении: приобретение жилого помещения или покупка квартиры, то можно. Для этого, помимо остальных документов, вам необходимо будет представить сведения о регистрации права собственности на указанное в договоре жилое помещение.

Для того, чтобы направить материнский капитал на погашение ипотеки, ипотеку нужно взять до рождения ребенка или после его рождения?

Это не имеет значения. Маткапиталом можно погасить ипотечный кредит, полученный до и после рождения ребенка.

— Потребительский кредит можно ли погасить его с помощью материнского капитала?

Потребительский кредит материнским капиталом погасить нельзя. Однако если в кредитном договоре с банком указано, что потребительский кредит взят на приобретение или строительство жилья, тогда погасить этот кредит средствами материнского капитала можно — в случае согласия банка.

— Второе направление — строительство дома. Средства можно получить до начала строительство или после? Каковы главные условия?

— Средства капитала можно получить перед началом строительства дома, а также после его завершения – в виде компенсации понесенных расходов.

Если семья желает получить средства на само строительство, то это происходит в два этапа: сначала предоставляется 50% от общего объема средств маткапитала. Для этого потребуется представить сведения о разрешении на строительство и документы на земельный участок. После 6 месяцев предоставляются сведения о проведении основных работ и подписания соответствующего акта — перечисляется вторая часть средств маткапитала.

Для этого потребуется представить сведения о разрешении на строительство и документы на земельный участок. После 6 месяцев предоставляются сведения о проведении основных работ и подписания соответствующего акта — перечисляется вторая часть средств маткапитала.

Если дом построен своими силами, то после завершения строительства семья может обратиться за получением компенсации расходов. Для этого понадобятся документы о праве на земельный участок, праве на жилое строение и документы о проведении основных работ.

Если семья строит дом с привлечением строительной организации, средства материнского капитала можно использовать?

Да, можно. Для этого понадобится дополнительно представить договор строительного подряда.

Можно ли использовать материнский капитал для покупки участка для строительства на нем жилого дома?

Нет, средства материнского капитала нельзя направить на приобретение земельного участка.

Что понимается под реконструкцией жилья? Пристройка, ремонт, увеличение площади?

Реконструкция жилья – это работы, в результате которых общая площадь жилого помещения увеличивается не менее чем на учетную норму площади жилого помещения. Эта норма устанавливается в соответствии с жилищным законодательством РФ. Такой документ выдает орган, уполномоченный на выдачу разрешений на строительство. Обычно – администрация муниципалитета.

Эта норма устанавливается в соответствии с жилищным законодательством РФ. Такой документ выдает орган, уполномоченный на выдачу разрешений на строительство. Обычно – администрация муниципалитета.

Ремонт жилья не является реконструкцией, поэтому на эти цели средства маткапитала использовать нельзя.

Есть ли требования для жилого помещения для того, чтобы его можно было приобрести с помощью материнского (семейного) капитала?

С использованием материнского капитала можно купить любое жилое помещение, пригодное для постоянного проживания семьи с детьми. Обязательное требование – жилое помещение должно находиться на территории РФ и оформляться в общую собственность родителей и детей с определением размера долей по соглашению, оно не должно быть аварийным и подлежащим сносу или реконструкции.

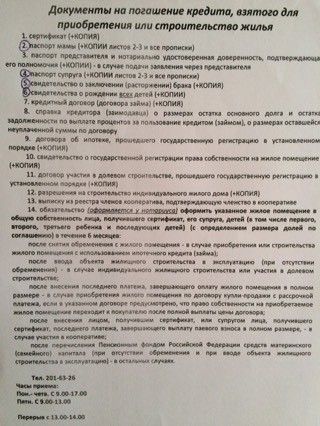

Какие документы нужны, чтобы направить маткапитал на улучшение жилищных условий?

— В разных ситуациях требуются разные документы. Их перечень есть на сайте Пенсионного фонда. Подать заявление можно через портал госуслуг, в МФЦ и клиентской службе ПФР по предварительной записи. Если речь об ипотечном кредите, то заявление можно подать в банке, где оформлен кредит.

Подать заявление можно через портал госуслуг, в МФЦ и клиентской службе ПФР по предварительной записи. Если речь об ипотечном кредите, то заявление можно подать в банке, где оформлен кредит.

— При направлении капитала на приобретение или строительство жилья нужно оформить обязательство выделить доли всем членам семьи. Как оформить это обязательство?

— Отдельным документом обязательство оформлять уже не нужно. Сейчас такое обязательство дается путем проставления отметки в самом заявлении о распоряжении маткапиталом.

Когда нужно выполнить это обязательство?

Если приобретаете жилье без заемных средств, то выделить доли членам семьи нужно после окончания расчетов с продавцом жилья, Если направляете маткапитал на погашение ипотеки, доли выделяются после полного погашения ипотеки.

Как быстро рассматривается заявление и перечисляются средства маткапитала?

Заявление рассматривается 10 рабочих дней. Рассмотрение заявления может быть приостановлено не более чем на 20 рабочих дней, в случае непоступления необходимых ответов на запросы из компетентных органов. В случае положительного решения средства перечисляются в течение 5 рабочих дней с даты решения.

В случае положительного решения средства перечисляются в течение 5 рабочих дней с даты решения.

Поделиться новостью

Можно ли вложить материнский капитал в ипотеку родственника? | Личные деньги | Деньги

Татьяна Молчанова

Примерное время чтения: 3 минуты

699

Категория: Права потребителей

Ситуации, в которых получатель материнского капитала не может его потратить из-за нехватки дохода или отсутствия занятости, нередки. Однако это не означает, что не получится использовать государственную помощь на улучшение жилищных условий. О том, можно ли потратить маткапитал, если не дают кредит на жилье, и как это сделать — в материале aif.ru.

Можно ли вложить материнский капитал в чужую ипотеку?

Да, можно. Мать ребенка может выступить в роли созаемщика, использовать для погашения кредита на покупку или строительство недвижимости средства материнского капитала и впоследствии стать собственником части жилого помещения вместе с другими членами своей семьи.

Кто может взять ипотеку, чтобы использовать чужой маткапитал?

Если финансовое положение получателя маткапитала (а им может быть и отец, если мать ребенка умерла, лишена родительских прав, в ее отношении отменено усыновление или отец — единственный усыновитель) не позволяет оформить кредит на улучшение жилищных условий, ипотеку может взять любой родственник — мать, отец, сестра и т. д. Тот, кто хочет распорядиться маткапиталом должен быть одобрен банком как созаемщик, а родственник — как основной заемщик. Например, бабушке ребенка одобряют ипотеку, и она становится главным заемщиком, а созаемщиком становится мать или отец ребенка. В таком случае, право собственности распределится между заемщиками в равных долях. Обращаем внимание, что использовать средства государственной поддержки можно как в виде первоначального взноса, так и для досрочного погашения займа.

Кому обязательно нужно выделить доли в праве собственности на новое жилье?

Естественно, что по правилам банка право собственности будет зарегистрировано на основного заемщика и созаемщика в равных долях. Однако после того, как ипотека будет закрыта, мать обязана выделить доли и для ребенка, и для супруга. Супруг может претендовать на долю в общем имуществе, только если они состоят с матерью ребенка в официальном браке и он является отцом ребенка. В другой ситуации выделять долю не обязательно.

Однако после того, как ипотека будет закрыта, мать обязана выделить доли и для ребенка, и для супруга. Супруг может претендовать на долю в общем имуществе, только если они состоят с матерью ребенка в официальном браке и он является отцом ребенка. В другой ситуации выделять долю не обязательно.

Какие нюансы важно учесть, чтобы использовать материнский капитал в чужой ипотеке?

Важно понимать, что безработного получателя маткапитала банк может и не одобрить в качестве созаемщика. Кроме того, препятствия может создать и пенсионный фонд. ПФР оценивает обоснованность трат материнского капитала — если ведомство решит, что покупка той или иной недвижимости не приведет к улучшению жилищных условий (например, если у семьи есть квартира, а на маткапитал покупают незначительную долю в другой квартире), использовать средства господдержки не разрешат.

Следует озаботиться и вопросом возможной последующей продажи: недвижимость, приобретенную с участием средств маткапитала, можно продать только с согласия органов опеки. Продать жильё невозможно, если ребёнку, независимо от возраста, не будет предоставлена равноценная доля.

Продать жильё невозможно, если ребёнку, независимо от возраста, не будет предоставлена равноценная доля.

Источники:

duma.gov.ru

t.me

pfr.gov.ru

ипотекаматеринский капитал

Следующий материал

Как рассчитать ипотечный кредит?

Поиски нового дома для покупки могут быть захватывающими и в то же время напряженными. Помимо полного процесса упаковки, поиска грузчиков и поиска дома, есть также некоторая математика, которую вам нужно будет сделать заранее, чтобы понять расчет вашей ипотеки.

В наше время очень важно найти дом, который вы оба любите, и , и могут себе позволить. Ипотека позволяет вам владеть домом, если вы в состоянии погасить ипотеку через определенный период времени. Когда вы ищете, вы должны быть реалистичны в том, что вы можете позволить себе месяц за месяцем и в долгосрочной перспективе.

Чтобы сделать этот процесс немного проще, он помогает заранее рассчитать бюджет ежемесячных платежей.

В этой статье мы расскажем вам, как рассчитать ежемесячные платежи по ипотечному кредиту, чтобы вы могли быть уверены в своем долгосрочном бюджете.

Как рассчитать ежемесячный платеж по ипотеке вручнуюРасчет ипотечного кредита вручную полезен, поскольку вы узнаете, как различные факторы влияют на вашу месячную ставку. Эти факторы включают общую сумму, которую вы берете взаймы в банке, процентную ставку по кредиту и количество времени, которое вам нужно, чтобы полностью погасить ипотечный кредит. 9п – 1].

Вот разбивка каждой из переменных:

- M = Общий ежемесячный платеж

- P = Общая сумма вашего кредита

- I = Ваша процентная ставка в процентах за месяц

- N = общее количество месяцев в вашем графике погашения ипотеки

В качестве простого примера предположим, что общая сумма вашего кредита составляет 80 000 долларов США (P), а общая процентная ставка составляет 5%, или 0,05 (i). Помните, что 5% — это ваша годовая процентная ставка, поэтому вам нужно разделить ее на 12. В месяц ваша процентная ставка составляет 0,05/12, что равно 0,00417. 9120 первая. Если вы не можете вычислить показатели в уме, вам понадобится помощь калькулятора для этой части. Мы рассчитали 1,64767. Подключив это обратно к уравнению:

Помните, что 5% — это ваша годовая процентная ставка, поэтому вам нужно разделить ее на 12. В месяц ваша процентная ставка составляет 0,05/12, что равно 0,00417. 9120 первая. Если вы не можете вычислить показатели в уме, вам понадобится помощь калькулятора для этой части. Мы рассчитали 1,64767. Подключив это обратно к уравнению:

М = 80 000 [0,00417(1,64767)]/[0,64767].

Затем решите все математические действия в скобках. Это упрощает уравнение до 80 000 X 0,0106, что равно 848.

Теперь вы знаете, что будете тратить около 848 долларов в месяц в течение 10 лет, чтобы полностью погасить ипотеку. Имейте в виду, что мы округлили все числа на пять знаков после запятой, поэтому эта сумма не соответствует сумме сдачи.

Уравнение, которое мы использовали, представляет собой простой метод, в котором используются только сумма кредита, процентная ставка и сроки. Вам также может понадобиться включить другие переменные, такие как первоначальный взнос, страховка домовладельца или налог на имущество, которые являются расходами, которые будут учитываться в вашем общем ежемесячном платеже.

Вы можете включить в этот расчет дополнительную переменную, слегка изменив уравнение. Если вы платите авансовый платеж, это повлияет на P в вашем уравнении или на общую сумму вашего кредита. 9119-1].

Мы просто скорректировали P, чтобы учесть 16 000 долларов, которые будут сняты после внесения первоначального взноса, а также скорректировали N (общее количество месяцев), чтобы ваша месячная ставка начиналась после первоначального первоначального взноса.

Если вы не хотите рассчитывать ипотечный кредит вручную, вы можете найти бесплатный онлайн-калькулятор платежей — их много на выбор. Они работают, запрашивая определенное количество переменных и мгновенно предоставляя вам фиксированную ежемесячную стоимость. Как правило, они просты в использовании и очень удобны, поскольку вам не нужно выполнять математические операции вручную.

Имейте в виду, что онлайн-калькулятор ипотечного кредита может быть полезен только в той мере, в какой вы вводите данные.

Кроме того, может быть сложно найти настраиваемый ипотечный расчет, который использует все переменные, которые вы хотели бы включить. У вас может быть уникальный сценарий, который ипотечный калькулятор не учитывает.

Некоторые расходы, которые не учитывает большинство ипотечных калькуляторов, включают ваши ежемесячные расходы на содержание дома, такие как борьба с вредителями и охрана, а также ваши ежемесячные коммунальные услуги (вода, газ, электричество, интернет и т. д.). У вас также может быть ежемесячная плата за ТСЖ, налоги на имущество и страхование домовладельца. Это все ежемесячные расходы, которые не связаны с вашей ипотекой, но их все же необходимо учитывать заблаговременно, чтобы вы понимали весь объем своего бюджета.

Прежде чем вы решите, рассчитать ли вы вручную или найти онлайн-расчет ипотечного кредита, вам необходимо рассмотреть эти дополнительные переменные и какой метод даст вам лучшее представление о ваших ежемесячных расходах. Может быть наиболее полезным рассчитать ипотеку онлайн, включив некоторые дополнительные переменные вручную.

Может быть наиболее полезным рассчитать ипотеку онлайн, включив некоторые дополнительные переменные вручную.

Как рассчитать платеж по ипотеке?

Вы можете рассчитать платеж по ипотеке, используя это уравнение: 9п – 1]

Уравнение учитывает общий платеж по кредиту, ежемесячную процентную ставку и время, в течение которого вы должны погасить кредит. Это дает вам фиксированную ежемесячную ставку по ипотеке.

Что входит в мой платеж по ипотеке?

Стандартный платеж по ипотечному кредиту включает погашение кредита и любые проценты, которые банк требует за предоставление вам кредита. Вы также можете включить налоги и страхование в ежемесячную ставку по ипотеке, но это может рассчитываться отдельно.

Какую ипотеку я могу себе позволить?

Размер ипотечного кредита, который вы можете себе позволить, будет зависеть от вашего ежемесячного дохода и любых других ежемесячных платежей, которые у вас будут. Примите во внимание ваши налоги, сборы ТСЖ, страховку, коммунальные услуги, обслуживание дома и даже расходы на питание, чтобы определить средний месячный бюджет. Ваша ипотека должна позволить вам позволить себе все другие расходы и поддерживать финансово безопасное будущее.

Примите во внимание ваши налоги, сборы ТСЖ, страховку, коммунальные услуги, обслуживание дома и даже расходы на питание, чтобы определить средний месячный бюджет. Ваша ипотека должна позволить вам позволить себе все другие расходы и поддерживать финансово безопасное будущее.

Что такое график амортизации?

Что такое баллы при расчете ипотеки?

Баллы по ипотеке позволяют снизить процентную ставку, заплатив часть процентов банку авансом. Чем больше баллов вы выберете, тем больше вы заплатите авансом, но тем меньше процентов вы будете платить каждый месяц.

5 простых способов — Forbes Advisor

Обновлено: 19 сентября 2022 г.

Примечание редактора: мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Ваш дом, вероятно, самая дорогая покупка, которую вы сделаете в своей жизни. Так что неудивительно, если вы мечтаете о том дне, когда ежемесячный платеж по ипотеке исчезнет навсегда.

Если у вас есть лишние наличные деньги, вы должны пойти вперед и погасить кредит досрочно? Может быть. Вот что нужно учитывать, прежде чем погасить ипотеку досрочно.

Можно ли досрочно погасить ипотеку?

Поскольку ипотечные кредиты, как правило, представляют собой крупные кредиты, которые выдаются на пару десятилетий или дольше, досрочное погашение кредита может сэкономить вам десятки тысяч долларов на процентах. Не говоря уже о том, что приятно не беспокоиться о ежемесячном платеже по ипотеке.

Когда вы отправляете свой ежемесячный чек своему ипотечному кредитору, платеж делится между основной суммой и процентами. В начале кредита большая часть этого платежа применяется к процентам. Со временем большая часть платежа идет на погашение основного долга. Это известно как амортизация, и это позволяет кредитору вернуть большую часть своих денег в течение первых нескольких лет погашения.

В начале кредита большая часть этого платежа применяется к процентам. Со временем большая часть платежа идет на погашение основного долга. Это известно как амортизация, и это позволяет кредитору вернуть большую часть своих денег в течение первых нескольких лет погашения.

Ключом к досрочному погашению ипотеки является применение дополнительных платежей к основному долгу.

Должен ли я погасить ипотеку?

Тот факт, что вы можете досрочно погасить ипотечный кредит, не обязательно означает, что вы должны это делать. Конечно, было бы здорово избавиться от такого огромного финансового бремени, как ипотека. Но если вы действительно хотите знать, правильное ли это решение, вам нужно взглянуть на математику.

Досрочное погашение ипотеки имеет как плюсы, так и минусы. Перевешивают ли плюсы минусы, будет зависеть от вашего общего финансового положения.

Преимущества досрочного погашения ипотеки

- Экономьте на процентах. Сократив время, затрачиваемое на выплаты по ипотеке, вы уменьшите сумму процентов, которые вы платите в течение срока действия кредита.

В зависимости от суммы кредита, процентной ставки и первоначального срока досрочное погашение ипотеки может привести к значительной экономии.

В зависимости от суммы кредита, процентной ставки и первоначального срока досрочное погашение ипотеки может привести к значительной экономии. - Освободите деньги для дальнейшей жизни. Типичный ипотечный кредит длится от 15 до 30 лет. Это долгое время, чтобы быть обремененным платежами по кредиту. Досрочно погасив ипотеку, вы высвободите деньги, чтобы потратить их на более интересные вещи, когда станете немного старше, например на путешествия.

- Увеличение собственного капитала. Выплата кредита увеличит сумму собственного капитала в вашем доме, которую вы можете использовать с помощью кредита под залог дома, кредитной линии под залог дома (HELOC) или рефинансирования наличными.

В зависимости от суммы кредита, процентной ставки и первоначального срока досрочное погашение ипотеки может привести к значительной экономии.

В зависимости от суммы кредита, процентной ставки и первоначального срока досрочное погашение ипотеки может привести к значительной экономии.Недостатки досрочного погашения ипотеки

- Меньше денег для погашения долга с более высокими процентами. Если у вас есть задолженность по кредитной карте или студенческому кредиту, направление дополнительных денежных средств на досрочное погашение ипотеки может на самом деле дорого обойтись вам в долгосрочной перспективе. Это связано с тем, что эти другие виды долга, вероятно, имеют более высокие процентные ставки.

- Меньше денег для сбережений. Вкладывая все свои деньги в ипотеку, вы также можете сократить свои сбережения. Если вы собираетесь погасить ипотечный кредит досрочно, рекомендуется сначала убедиться, что у вас есть достаточный резервный фонд. Обычно рекомендуется накопить достаточно, чтобы покрыть расходы в течение трех-шести месяцев, чтобы вы могли справиться с любыми непредвиденными расходами, не влезая в долги.

- Можно упустить более высокую прибыль от инвестиций. Если у вас есть возможность инвестировать свои деньги с доходностью, которая значительно выше, чем ваша ипотечная ставка, вам будет лучше сделать это, чем упустить прибыль от начисления сложных процентов, чтобы быстрее избавиться от ипотеки. Например, если ваша ипотечная ставка составляет 3,5%, а ваш портфель приносит в среднем 6% в год, вы потеряете деньги, используя дополнительные средства для досрочного погашения кредита.

Это связано с тем, что эти другие виды долга, вероятно, имеют более высокие процентные ставки.

Это связано с тем, что эти другие виды долга, вероятно, имеют более высокие процентные ставки.

3 основных вопроса, которые следует задать перед погашением ипотеки

Прежде чем вы решите погасить ипотеку досрочно, задайте себе следующие вопросы:

- Есть ли у меня достаточный резервный фонд для покрытия расходов не менее чем за шесть месяцев?

- Могу ли я накопить достаточно средств на пенсию и другие важные финансовые цели?

- У меня практически нет долгов под высокие проценты, включая кредитные карты?

Если вы ответите «да» на все три вопроса, досрочное погашение ипотеки может стать хорошим финансовым ходом. Просто имейте в виду, что некоторые кредиторы взимают штраф за досрочное погашение; если у вас есть, обязательно учтите и эту стоимость.

Как быстрее погасить ипотечный кредит

Вот пять лучших способов погасить ипотечный кредит быстрее, с цифрами, подтверждающими это.

1. Освободите место в своем бюджете

Один из наиболее эффективных способов быстрее погасить ипотечный кредит — платить больше, чем ежемесячная сумма, причитающаяся к оплате. Это может показаться очевидным, но вы можете не осознавать, как далеко могут зайти небольшие дополнительные деньги.

Это может показаться очевидным, но вы можете не осознавать, как далеко могут зайти небольшие дополнительные деньги.

Например, предположим, что вы взяли ипотечный кредит с фиксированной процентной ставкой на сумму 250 000 долларов США сроком на 30 лет и процентной ставкой 5% годовых, и у вас осталось еще 25 лет кредита. Это будет означать, что вы должны $ 1342,05 в месяц. А теперь представьте, что вы добавляете всего 20 долларов к каждому платежу. Вы сократите период погашения на восемь месяцев и сэкономите 5722 доллара на процентах. Используйте ипотечный калькулятор, чтобы помочь вам сделать математику.

За дополнительные 20 долларов в месяц вам просто нужно отказаться от одного модного кофе в неделю или от пары обедов на вынос. Очевидно, что вложение еще большего количества денег на дополнительные платежи приведет к еще большей экономии.

Просто имейте в виду, что вы не хотите перебарщивать и жертвовать другими финансовыми целями, чтобы быстрее погасить ипотеку. Ипотечные кредиты являются одними из самых дешевых кредитов, поэтому убедитесь, что вы погашаете другие долги с более высокими процентами и инвестируете, прежде чем начинать сокращать другие области своего бюджета.

Ипотечные кредиты являются одними из самых дешевых кредитов, поэтому убедитесь, что вы погашаете другие долги с более высокими процентами и инвестируете, прежде чем начинать сокращать другие области своего бюджета.

2. Расписание дополнительных платежей

Возможно, вы не в состоянии найти дополнительные наличные деньги для ежемесячных дополнительных платежей (или не хотите). Ничего страшного — пара своевременных доплат в течение года может оказаться еще эффективнее.

Возможно, каждый апрель вы получаете годовой бонус за работу или налоговую декларацию. Если бы вы взяли 1200 долларов в год и применили их к тому же примеру с ипотекой выше, вы бы сократили свой кредит более чем на три года и сэкономили более 25 000 долларов на процентах.

Если вы решите внести дополнительные платежи по ипотечному кредиту, обязательно уточните у своего кредитора, будут ли дополнительные средства зачислены на погашение основного долга. Если вы не укажете, как вы хотите применять эти платежи, кредитор, скорее всего, вместо этого будет использовать их для досрочного погашения процентов по вашей ипотеке.

3. Рефинансирование на более короткий срок

Заемщики ипотечных кредитов обычно выбирают более длительный срок погашения, чтобы поддерживать низкие ежемесячные платежи — обычно 30 лет. Однако со временем ваш доход может увеличиться или ваш образ жизни может измениться, чтобы высвободить больше денежных средств.

В этом случае вы можете рефинансировать кредит на более короткий срок. Поскольку период погашения сокращается до более короткого периода времени, ежемесячные платежи, вероятно, увеличатся. Тем не менее, это эффективный способ погасить ипотечный кредит намного раньше и сэкономить кучу денег на процентах, особенно если вы также имеете право на более низкую процентную ставку.

Взгляните на это сравнение кредита в размере 250 000 долларов США на 30 лет с фиксированной процентной ставкой и на 15 лет с фиксированной процентной ставкой:

| Процентная ставка | 3% | 2,25% |

| Ежемесячный платеж | 1054,01 $ | 1637,71 $ |

| Итого выплаченные проценты | $129 443,63 | 44 788,15 долл. |

США

СШАКак видите, можно сэкономить 84 655 долларов на процентах и погасить ипотечный кредит в два раза быстрее, рефинансируя с 30-летнего до 15-летнего срока.

Перед рефинансированием необходимо учитывать расходы на закрытие ипотечного кредита, которые обычно составляют от 2% до 3% от суммы кредита. Вы должны убедиться, что затраты на закрытие не сводят на нет экономию на процентах; иначе оно того не стоит.

4. Переоформите свою ипотеку

Возможно, вы знакомы с рефинансированием, но, возможно, вы не слышали о переоформлении ипотеки. При пересчете вы делаете один крупный единовременный платеж в счет основного баланса. Обычно для переделки требуется не менее 5000 долларов. Затем кредитор повторно амортизирует кредит, чтобы отразить новый баланс.

Переработка кредита позволяет выполнить несколько действий. Во-первых, ваш ежемесячный платеж будет снижаться. Вы также сэкономите деньги на процентах в течение всего срока кредита. И если вы направите эти сбережения на более крупные ежемесячные платежи, вы также досрочно погасите ипотеку.

И если вы направите эти сбережения на более крупные ежемесячные платежи, вы также досрочно погасите ипотеку.

Обычно за переоформление кредита взимается комиссия, хотя обычно она составляет всего несколько сотен долларов. Также имейте в виду, что не все типы кредитов могут быть переоформлены, в том числе ипотечные кредиты Федерального жилищного управления (FHA) и Министерства по делам ветеранов США (VA).

5. Оплата раз в две недели

Один из способов досрочного погашения ипотеки, не требующий каких-либо дополнительных платежей, — разделить ежемесячный платеж на два меньших платежа и платить раз в две недели.

Вот как это работает: Большинство ипотечных кредитов требуют ежемесячного платежа или 12 платежей в год. Если вы перейдете на платежи раз в два месяца, вы в конечном итоге будете делать 26 платежей в год — по сути, один дополнительный платеж. Это не только ускорит выплату кредита, но и сэкономит деньги на процентах в течение всего срока кредита.

Хотите знать, насколько эффективна эта стратегия? Подумайте вот о чем: при 30-летней ипотеке с фиксированной ставкой в размере 250 000 долларов США под 3,5% вы погасите свою ипотеку на четыре года раньше и сэкономите более 20 000 долларов США на процентах.

Не все кредиторы разрешают платежи раз в две недели, хотя многие делают это. Если вы хотите перейти на этот способ оплаты, обратитесь к своему кредитору и убедитесь, что он не взимает комиссию за это.

Что происходит при погашении ипотеки?

Представим, что вы досрочно погасили ипотеку (гипотетические поздравления!). Каковы последние шаги для официального избавления от кредита?

Вы получите несколько документов об освобождении от ипотечного кредита, которые показывают, что ваш кредит погашен и банк не имеет залога на ваш дом. Это, вероятно, будет включать в себя заявление, показывающее, что ваша ипотека полностью выплачена, а также аннулированный вексель.

Кредитор также обычно уведомляет городской или окружной регистратор о том, что вы являетесь официальным владельцем собственности. Однако в некоторых случаях вам, возможно, придется позаботиться об этом самостоятельно. Если на вашем счете условного депонирования останутся какие-либо средства, ваш кредитор отправит эти деньги вам обратно, и вы будете самостоятельно, когда дело дойдет до уплаты налога на имущество и страховых платежей домовладельцев в будущем.

Более быстрое и простое ипотечное кредитование

Проверьте свои ставки сегодня с Better Mortgage.

Посмотреть цены

Часто задаваемые вопросы (FAQ)

Как лучше всего погасить ипотечный кредит?

Лучший способ погасить ипотеку зависит от ваших личных обстоятельств и финансовых целей. Например, если вы хотите сэкономить деньги на процентах и можете позволить себе вложить дополнительные средства в ипотечный кредит, то хорошим выбором может быть сосредоточение на дополнительных платежах или даже на рефинансировании ипотеки.

Сколько времени потребуется, чтобы погасить мою ипотеку?

Большинство ипотечных кредитов выдаются на 15 или 30 лет. Однако вы можете решить погасить кредит быстрее, внеся дополнительные платежи в счет основного остатка кредита.

Является ли хорошей идеей досрочное погашение ипотечного кредита единовременной выплатой?

Если у вас есть доступ к единовременной выплате, целесообразно ли использовать ее для досрочного погашения ипотеки, зависит от ваших финансовых обстоятельств. Например, если вы можете позволить себе потерять деньги, то использование их для погашения кредита может помочь вам избавиться от долгов. Но если это серьезно сократит ваши сбережения и поставит вас в опасное положение, то, вероятно, это не правильный выбор.

Например, если вы можете позволить себе потерять деньги, то использование их для погашения кредита может помочь вам избавиться от долгов. Но если это серьезно сократит ваши сбережения и поставит вас в опасное положение, то, вероятно, это не правильный выбор.

Вы также можете рассмотреть вопрос о пересмотре своей ипотеки, если ваш кредитор разрешает это. Это когда вы погашаете часть остатка по кредиту единовременным платежом — обычно от 5000 до 10 000 долларов — чтобы уменьшить свои ежемесячные платежи. Хотя это не изменит срок вашего кредита или процентную ставку, это может помочь вам сэкономить деньги на процентных платежах, снизив сумму, на которую вы платите проценты.

Имейте в виду, что за переделку обычно взимается плата, которая может достигать 500 долларов США в зависимости от кредитора.

Каковы недостатки досрочного погашения ипотеки?

Хотя досрочное погашение ипотеки может быть привлекательным, следует помнить о некоторых потенциальных недостатках. Например, вложение дополнительных средств в ваш ипотечный кредит вместо других долгов с высокими процентами (таких как кредитные карты или студенческие ссуды) может означать, что со временем вы будете платить гораздо больше процентов.

Например, вложение дополнительных средств в ваш ипотечный кредит вместо других долгов с высокими процентами (таких как кредитные карты или студенческие ссуды) может означать, что со временем вы будете платить гораздо больше процентов.

Вы также можете упустить более высокий заработок, досрочно погасив ипотечный кредит вместо того, чтобы инвестировать деньги.

Есть ли штраф за досрочное погашение ипотеки?

Некоторые ипотечные кредиторы взимают штрафы за досрочное погашение. Эти сборы взимаются, когда заемщики досрочно погашают свои кредиты, и обычно они начинаются выше, когда вы впервые берете кредит, а затем постепенно падают до нуля — обычно в течение трех-пяти лет после погашения вашего кредита.

Если вы планируете досрочно погасить кредит, обязательно ознакомьтесь с кредитным договором или свяжитесь со своим кредитором, чтобы узнать, будет ли начислен штраф за досрочное погашение.

Что произойдет, если я переплачу по ипотеке?

Переплата по ипотечному кредиту просто означает выплату дополнительных средств по кредиту в дополнение к вашим обязательным ежемесячным платежам. Если вы переплатите по ипотеке, дополнительные средства будут направлены на погашение непогашенного остатка по кредиту. Однако, если вы делаете дополнительные платежи, сообщите кредитору заранее (или в процессе онлайн-оплаты счета), что они должны быть направлены на основную сумму вашего кредита, чтобы вы быстрее погасили кредит и сэкономили деньги на процентах.

Если вы переплатите по ипотеке, дополнительные средства будут направлены на погашение непогашенного остатка по кредиту. Однако, если вы делаете дополнительные платежи, сообщите кредитору заранее (или в процессе онлайн-оплаты счета), что они должны быть направлены на основную сумму вашего кредита, чтобы вы быстрее погасили кредит и сэкономили деньги на процентах.

Имейте в виду, что некоторые кредиторы не допускают переплаты или могут установить ограничение на сумму переплаты. Узнайте у своего кредитора, что разрешено и будут ли применяться какие-либо штрафы за досрочное погашение, если вы погасите ипотечный кредит досрочно.

Как погасить обратную ипотеку?

В отличие от традиционной ипотеки, обратная ипотека позволяет домовладельцам использовать собственный капитал. Домовладелец не производит платежи; вместо этого они получают ежемесячные платежи от кредитора.

Обратная ипотека не требует погашения, если только заемщик не умрет, не переедет или не продаст дом. В этом случае заемщик (или его наследники) может либо погасить кредит и сохранить имущество (например, с новой ипотекой), либо продать дом и использовать вырученные средства для погашения обратной ипотеки.

В этом случае заемщик (или его наследники) может либо погасить кредит и сохранить имущество (например, с новой ипотекой), либо продать дом и использовать вырученные средства для погашения обратной ипотеки.

Что происходит с депонированием при погашении ипотеки?

Когда вы покупаете дом, вам, возможно, придется начать делать платежи условного депонирования для покрытия налогов и страхования имущества, в зависимости от суммы, которую вы занимаете, и размера вашего первоначального взноса. Если после погашения ипотечного кредита на вашем условном счете остались средства, кредитор вернет вам деньги. Вы также можете направить эти оставшиеся средства на погашение кредита, если ваш кредитор разрешит это.

Эта статья была полезной?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Кейси Бонд — опытный писатель и редактор по личным финансам. Помимо Forbes, ее работы появились на HuffPost, Business Insider, Yahoo! Finance, MSN, The Motley Fool, US News & World Report, TheStreet и другие. Кейси также является сертифицированным консультантом по личным финансам. Подпишитесь на нее в Твиттере @CaseyLynnBond.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них.