Как составить личный финансовый план?

В последнее время некоторые из моих друзей стали спрашивать как легко составить Личный Финансовый План (ЛФП), так как им не хотелось составлять огромные excel таблицы, вписывать формулы. Они не понимали куда вложить деньги, как их приумножить, куда инвестировать, где взять деньги на желания, как заработать деньги и множество других.

Действительно, зачем это делать, если есть легкий и удобный способ, составить ЛФП! Инструкция по составлению Личного финансового плана очень проста, следует сделать всего несколько шагов и я уверяю вас — все цели будут выполнены!

1.Определить свои финансовые цели

Важно описать все, что вы хотите получить: машину, ремонт, новую квартиру, телефон, поездку в Индию и т.д. Прочтите статью «7 причин завести дневник Желаний» и запишите все желания в свой блокнот. А если вы не знаете, чего хотите от жизни, пройдите простое упражнение по определению своей жизненной цели.

2. Выбрать из целей 3 главные.

К остальным мы вернемся чуть позже. Но для начала лучше работать с 2-3 целями, которые на данный момент являются самыми желанными или самыми необходимыми. Я бы советовала взять такие:

- “То, что важно сделать для моего будущего” (это может быть ремонт, квартира или обучение)

- “То, что мне жизненно необходимо” (например новый телефон, взамен сломанного или дорогостоящий врач)

- “То, что мне очень хочется, но денег на это никогда нет”

Хорошо, если одна из целей Стабфонд на 9 месяцев.

А если у вас есть долги или кредиты — прочтите статью: Как справится с долгами. Поставьте как одну из целей — погашение долга, вы и не заметите как быстро выполните эту цель.

Таким образом вы будете понимать, что работаете по всем основным направлениям, при этом мотивация будет более повышена. Ведь часто бывает, что мы выбираем то, что хочется или то, что необходимо в ущерб тому, что надо для будущего.

3. Вести учет расходов.

Составьте бюджет на месяц и начните записывать свои расходы. Все. Чтобы понимать, что надо покупать, на что тратятся деньги, куда уходит бюджет. Ведь, если не знать на что тратятся деньги невозможно понять сколько выделять на свои желания.

Все. Чтобы понимать, что надо покупать, на что тратятся деньги, куда уходит бюджет. Ведь, если не знать на что тратятся деньги невозможно понять сколько выделять на свои желания.

Желательно сделать таблицу расходов по основным категориям. Вот основные категории по которым можно ориентироваться

- Питание дома

- Питание вне дома (в кафе, кинотеатрах, внезапные перекусы)

- Квартира — жилье, интернет

- Машина,Транспорт

- Одежда, обувь

- Салоны красоты, парикмахерские, маникюрные салоны, косметика

- Спорт

- Образование

- Подарки

- Развлечения

- Домашнее хозяйство (хоз.товары, ремонт)

- Услуги, здоровье

- Техника

- НКИД (Неизвестно Куда Исчезнувшие Деньги)

Главное не мельчить и выбрать действительно обобщенные категории. Но при этом не надо делать так же и очень крупные. Например питание я специально разделила на “домашнее” и “уличное”. Таким образом при анализе сразу будет видна просадка доходов.

Можно добавлять или убирать разные виды доходов или расходов, в зависимости от личных ситуаций.

Я пользуюсь программой CoinKeeper она есть для всех платформ + вариант в браузере. Очень удобная, быстрая, можно составить план расходов, цели, валютные счета. Но вы можете выбрать любое удобное для вас приложение.

4. Анализ учета расходов, сколько зарабатываю в час.

Очень интересный пункт, который поможет в анализе трат. Надо взять свой средний ежемесячный доход и разделить на среднее количество часов. Среднее количество рабочих часов в месяце:

165, если вы работаете по 40 часовому рабочему графику,

148 часов в месяц, если вы работаете по 36 часовому графику,

и 99 часов в месяц, если у вас 24 часовая рабочая неделя.

Теперь самое интересное, делите месячный заработок на количество часов в месяце и получите шокирующий результат! Ведь именно столько вы зарабатываете, когда усердно трудитесь. А если не трудитесь, то и не зарабатываете совсем.

Пример на основе ЗП в 50 000 руб:

50 000/165=303,03 руб в час

Давайте пойдем дальше и посмотрим сколько надо работать на то, чтобы оплатить квартиру, еду и остальные группы расходы.

Пример трат в часах, на основе ЗП в 50 000 руб:

Еда — 8 000 = 26,4 часа — больше 3 дней на работе!

Еда вне дома — 2 000 = 6,6 часа

Квартира/коммунальные — 16 600 = 54,78 часов — чтобы оплатить квартиру надо работать больше 6 рабочих дней

Транспорт — 2 000 = 6,6 часа

Одежда — 5000 = 16,5 часов

Красота — 4 000 = 13,2 часа

Праздники — 3 000 = 9,9 часов

Развлечения (кино и т.д.) — 2 000 = 6,6 часа

Дом.хозяйство — 1 300 = 4,2 часа

Услуги — 1 000 = 3,3 часов

Техника — 5 000 = 16,5 часов

Потерянные — 100 = 0,33 часа — работать больше 20 минут, чтобы потерять деньги!

Итак, получается, что чтобы оплатить попкорн и колу в кинотеатре надо работать больше 2х часов. Я перехотела попкорн, а вы?

Я перехотела попкорн, а вы?

В целом эту упражнение произвело на меня сильное впечатление. Одно дело знать, сколько я трачу в месяц на развлечения и вредную еду вне дома и совсем другое понимать, что ради этих сиюминутных развлечений мне надо было усиленно работать целыми днями.

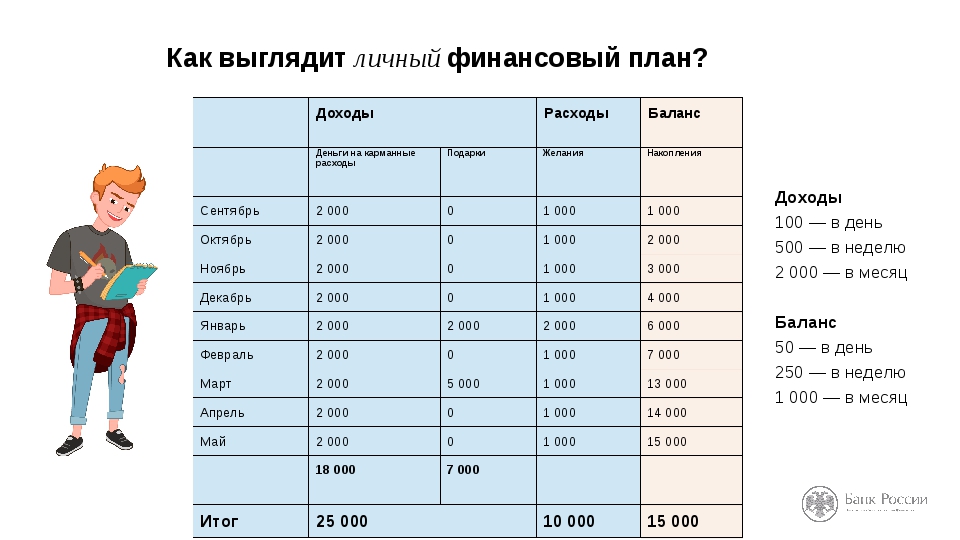

5. Составление плана расходов.

Теперь, когда вы знаете, сколько денег тратите и на что, можно смело составить план. Он не должен быть “сложный”, это просто обозначение трат для вас.

Пример трат и плана расходов, на основе ЗП в 50 000 руб:

Не нужно сильно урезать расходы, так как удовольствия — это то, что будет нас поддерживать. Но все предыдущие действия и упражнения покажут вам, где откровенно много денег тратиться и чем можно пожертвовать. Если вы хотите составить бюджет и не знаете с чего начать, то следуйте «Подробному руководству по составлению семейного бюджета».

Как видно на примере, в среднем в месяц можно сэкономить какую то сумму N. Дальше я расскажу, что с ней делать.

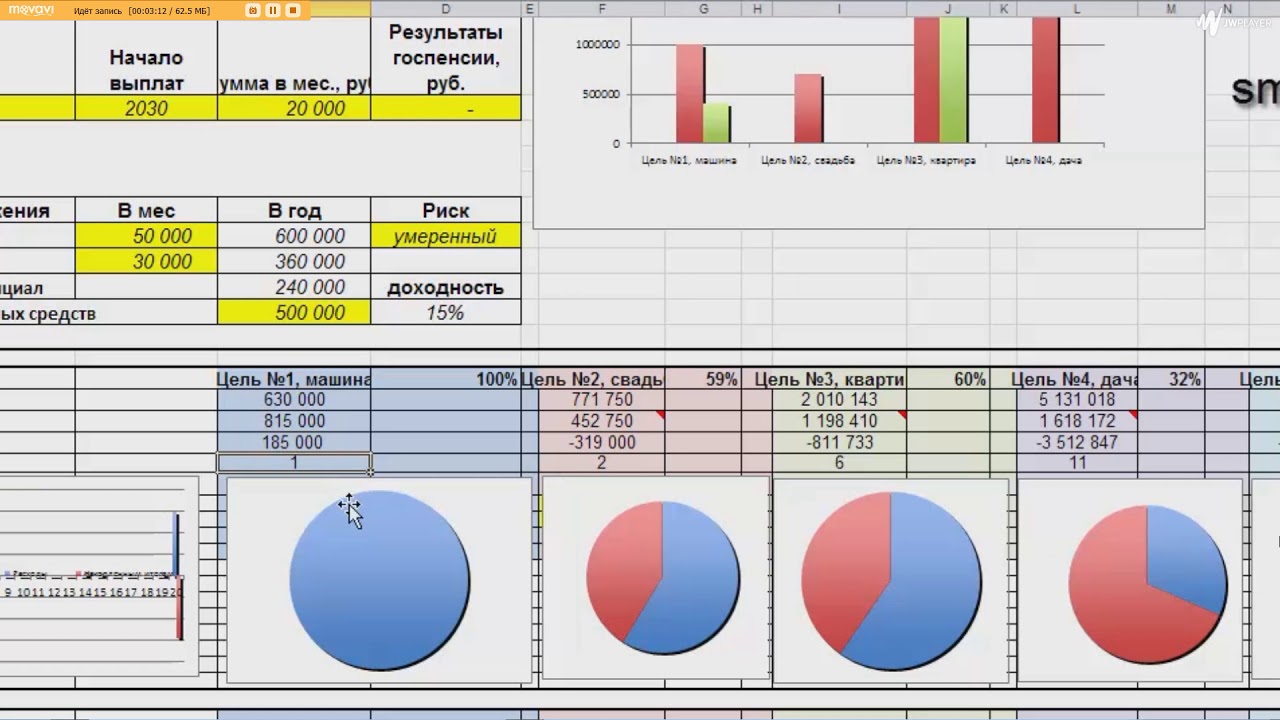

6. Распределение денег на желания

И вот оно, самое важное и главное! Наконец желания стали еще ближе.

Берем как данность, что у нас будут 3 желания. Дальше опишу основные аспекты для распределения и сохранения денег:

- Есть несколько способов распределения денег между желаниями, но для простоты лучше всего делить N на 3 и распределять равномерно.

- Если для реализации желания требуется времени больше, чем 3 месяца деньги лучше отнести в банк. Так будет меньше шансов потратить их, а так же эти деньги сделают еще деньги и желание реализуется быстрее.

- Для банковских вкладов рекомендую пользоваться сайтом Банки.ру. У них можно ввести все необходимые данные для вклада, а они покажут лучшие варианты.

- Какой вклад выбрать? Тут есть несколько основных и очень важных пунктов:

- Банк должен входить хотя бы в ТОП 50 Финансового рейтинга (Народный рейтинг не смотрим)

- Депозит лучше выбирать с капитализацией (это когда проценты плюсуются к вкладу и на общую сумму потом тоже набегают проценты)

- У банка должен быть онлайн банкинг и удобное пополнение, иначе если сразу не положишь, потратишь. Все должно быть просто! Старайтесь автоматизировать все возможные процессы, так вы не только продолжите копить, но и сэкономите несколько недель в году.

- У вклада должно быть пополнение.

Все должно быть просто! Старайтесь автоматизировать все возможные процессы, так вы не только продолжите копить, но и сэкономите несколько недель в году.

Все должно быть просто! Старайтесь автоматизировать все возможные процессы, так вы не только продолжите копить, но и сэкономите несколько недель в году. - Не пугайтесь, что сначала будет мало денег на желания! Поверьте, если следовать плану они исполняются раньше, чем были запланированы. Кажется, что на выполнение плана требуется много лет. Но на самом деле зарплаты повышаются, у нас есть новые доходы, подарки. И лучше иметь 2 тысячи из 20, чем 0. Мой рекорд уменьшения плана в 2 раза. Побьете? 🙂

- Рекомендую все оставшиеся деньги за месяц, а также все дополнительные доходы (подарки, заработки и находки) так же делить на 3 и раскладывать на желания!

- Если будете думать о том, что впереди вас ждут несколько лет накоплений, помните, что много лет не было вообще ничего! Как показывает практика уже в первый месяц начинаешь втягиваться, пересчитывать и деньги приходят практически ниоткуда! Это невозможно объяснить, но так происходит всегда!

- Как только одно желание выполняется сразу стартуйте другое. Для этого у вас есть список желаний.

- Таким образом все желания будут выполняться. Их можно переписывать, менять местами и вычеркивать в зависимости от приоритетов.

Для этого у вас есть список желаний.

Для этого у вас есть список желаний.Пример плана желаний на основе ЗП в 50 000 руб:

Для примера я поставлю: телефон, ремонт и стабфонд.

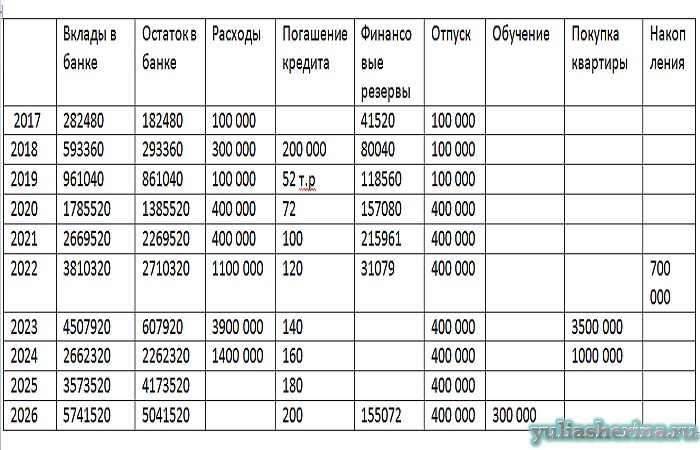

Специально для вас я создала шаблон ЛФП и подробно описала, как им пользоваться.Обязательно скачайте Шаблон себе, в нем настроены все формулы для удобной работы.

Следуя этим простым пунктам шаг за шагом вы с легкостью выполните свои финансовые цели и точно будете знать сколько денег нужно для счастья!

И это еще не все! Хотите участвовать в бесплатных тренингах по финансам и марафонам по заработку? Тогда подписывайтесь на мой Instagram. Там, кроме всего прочего, я рассказываю и показываю, как я достигаю целей с помощью Личного Финансового плана и бешеной мотивации. Вступайте в наш Клуб успеха и знайте, у вас все получится!

Удачи в исполнении желаний 🙂

Как написать личный финансовый план / Хабр

Привет, Хабр! Представляю вам перевод двух материалов:

Creating a PersonalFinancial Plan

и

How to Write a Personal Financial Plan.

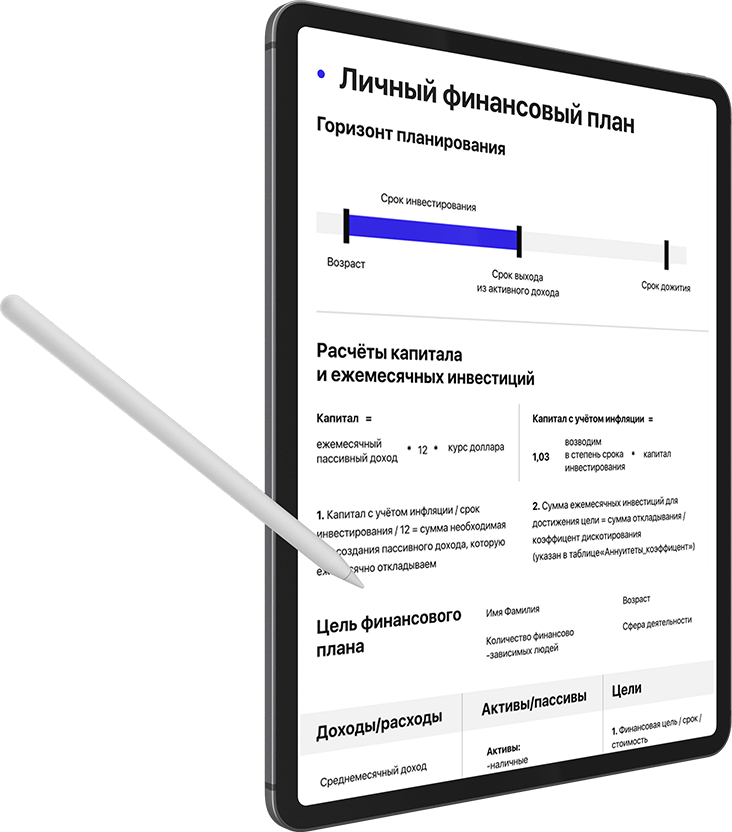

Финансовый план это написанная на бумаге структурированная стратегия по достижению финансового здоровья и выполнению финансовых целей. Создание вашего личного финансового плана позволит не только контролировать финансовую ситуацию, но и улучшит качество жизни за счет снятия неопределенностей во всем что связано с денежными вопросами и будущими потребностями. Хотя вы можете нанять и профессионального финансового консультанта, самостоятельное составление это вполне посильная задача. Большинство экспертов по финансовому планированию советуют придерживаться следующих 6 этапов.

Этап 1: Определить текущую финансовую ситуацию

1. Составьте список ваших активов и обязательств. Активы это то чем вы владеете и то что имеет ценность. Обязательства — оценка вашего долга.

- Активы могут включать в себя деньги и денежные эквиваленты (например депозиты в банке), недвижимость, автомобили, земельные участки, и инвестированные средства, включая акции, облигации и различные страховки.

- Обязательства могут включать текущие неоплаченные счета и такие задолженности как кредит на машину, квартиру, лечение, обучение и т.д.

2. Посчитайте ваше чистое благосостояние. Сложите стоимость всех активов, вычтете из них все обязательства. Ваше текущее чистое благосостояние или текущие чистые активы это и есть стартовая точка для вашего личного финансового плана (ЛФП).

- Положительные чистые активы означают что у вас больше активов чем обязательств, отрицательные означают противоположное.

3. Организуйте запись финансовых данных. Создайте систему учета для внесения туда налоговых вычетов, выписок с банковского счета, договоров страхования, квитанций, завещаний, счетов, решений инвестиционного планирования, решений о пенсионном плане, справок о зарплате, трудовых договоров, закладных и прочих документов, связанных с вашей финансовой жизнью.

4. Отслеживайте ваши доходы, расходы или денежные потоки. Это позволит более тщательно изучить куда вы тратите деньги — то есть привычки, которые привели вас с текущему чистому благосостоянию.

Это позволит более тщательно изучить куда вы тратите деньги — то есть привычки, которые привели вас с текущему чистому благосостоянию.

Этап 2. Создать финансовые цели

1. Установите кратко-, средне-, и долгосрочные цели. Персональное финансовое планирование вращается вокруг целей. Решите для себя, каким должен быть ваш стиль жизни в настоящий момент, в будущем и в отдаленном будущем. Затем создайте план целей, который был бы достаточно всеобъемлющим и охватывал все аспекты вашей жизни:

- Может оказаться, что ваши кратко-, средне-, и долгосрочные цели зависят друг от друга — например сбережение $100 из личных финансов может способствовать выполнению долгосрочной цели — покупке дома.

2. Используйте SMART-подход при формировании целей. Убедитесь что ваши финансовые цели: конкретные (Specific), измеримые (Measurable), достижимые (Attainable), значимые (Realistic/Relevant) и определены в времени (Time-based). Таким образом цели переходят из разряда “мечты” в плоскость фактической реализации.

3. Подумайте о ваших финансовых ценностях. Как вы относитесь к деньгам и почему? Чем деньги для вас так важны? Ответы на эти вопросы позволят точнее понять финансовые ценности. Например, может выясниться что деньги нужны т.к. нужно время и ресурсы для международных путешествий. Знание самого себя позволит лучше определить финансовые цели и их приоритет.

4. Побеседуйте с семьей. Если у вас есть партнер или другие члены семьи, сделайте из “вашего” финансового плана “семейный” план. Таким образом вы убедитесь что разделяете цели и ценности со всеми.

- Может выясниться, что приоритеты будут разными. Тогда тщательно все обсудите чтобы прийти к согласию и обоим чувствовать себя комфортно, относительно финансового будущего.

- Поймите что одни люди могут быть более целеустремленными в вопросах финансов, чем другие. Определите, кто будет отвечать за семейный бюджет или обеспечьте способы совместной деятельности, чтобы каждый мог получить необходимую степень контроля над ситуацией.

5. Рассмотрите все цели, даже те которые кажутся не совсем “финансовыми”. Например, путешествие налегке по Европе не кажется финансовой целью, однако ресурсы на такую поездку все таки нужны.

- Цели развития могут включать дополнительное обучение, развитие лидерских качеств, отправку ваших детей на различное обучение.

- Тщательно продумайте то как вы планируете получать доходы. Потребуется ли углубление, изменение, расширение какого то функционала.

- Цели связанные со стилем жизни охватывают все что связано с весельем и развлечением, а также то что обеспечит качество жизни к которому вы стремитесь.

- Цели связанные с жильем включают аренду, покупку или переезд.

- Представьте себе стиль жизни после выхода на пенсию и составьте такой набор персональных финансовых целей, которые обеспечат этот уровень жизни.

Этап 3: Определить альтернативные варианты действий

1. Изучите варианты действий которые доступны вам в процессе достижения финансовых целей. В целом эти варианты будут объединяться в две группы — использовать существующие ресурсы новыми способами или генерировать новые источники дохода. Для каждой цели определите следует ли вам:

В целом эти варианты будут объединяться в две группы — использовать существующие ресурсы новыми способами или генерировать новые источники дохода. Для каждой цели определите следует ли вам:

- Продолжать двигаться в заданном направлении

- Развить текущую ситуацию

- Изменить текущую ситуацию

- Избрать кардинально новый курс.

2. Помните что одн и та же цель имеет множество путей достижения. К примеру, для поездки по Европе нужно заменить походы в кофейню на домашний кофе. Это сэкономит около $20 в неделю. В качестве альтернативы можете посидеть с ребенком соседей один раз в неделю.

3. Определите как цели влияют друг на друга. Помимо определения альтернативных курсов действий в рамках ваших финансовых целей, нужно понять как эти цели взаимодействуют. Например вы определили путешествия как цель “стиля жизни”. Однако, после анализа становится ясно, что обучение иностранным языкам позволит путешествовать дешевле, или даже стать переводчиком, или открыть бизнес в другой стране.

Этап 4: Оценить альтернативы

1. Выберите конкретные стратегии для завершения финансового плана. Примите во внимание жизненную ситуацию, личные ценности и текущую экономическую ситуацию.

- Подумайте насколько вы сейчас близки к обозначенным целям и насколько эти цели продвинут вас в каждой из выбранных категорий. Видите ли какие то недостатки в отдельных областях? Может стоит присмотреться.

- Будьте практичны. Пошаговый план будет продвигать вас к обозначенной цели, не делая вас разочарованным или сломленным во время реализации.

2. Помните, что любой выбор содержит альтернативные издержки. Альтернативные издержки это то чем вы жертвуете делая выбор. Экономия на чашках кофе ради поездки может отнять у вас возможность приятно провести время, пообщаться с бариста или правильно спланировать день.

3. Исследуйте принятые решения как ученый. Соберите столько исследований, сколько сможете и тщательно проверьте данные. Если вы рассматриваете какую то инвестицию, нужно уделить особое внимание соотношению доходности и риска — насколько рискованной является инвестиция и на какое вознаграждение можно рассчитывать в случае успеха. Стоят ли прибыли этих рисков?

Если вы рассматриваете какую то инвестицию, нужно уделить особое внимание соотношению доходности и риска — насколько рискованной является инвестиция и на какое вознаграждение можно рассчитывать в случае успеха. Стоят ли прибыли этих рисков?

4. Осознайте что неопределенность это всегда часть процесса. Даже если вы тщательно провели исследование, обстоятельства могут измениться. Экономика может упасть, сокращая инвестиционные возможности. Работа к которой вы стремитесь может сделать вас неудовлетворенным профессионально или лично. Делайте так как считаете правильным и помните что нужно оставить возможность изменить все в будущем.

Этап 5: Создание и воплощение в жизнь Плана финансовых действий

1. Посмотрите на ситуацию под широким углом. Теперь, когда вы определили цели, альтернативные пути и оценили эти альтернативы, составьте список стратегий. Оценив текущую ситуацию начинайте думать, какие цели являются наиболее реалистичными.

- Учитывайте ваше текущее чистое благосостояние. Если обязательства близки или превышают текущие чистые активы, вы захотите предпринять меры для изменения этого соотношения.

- Хотя вы можете сосредоточиться на взращивании чистых активов, не забывайте, что выплата долгов также является отличной альтернативой. Процентные платежи могут привести к тому, что даже незначительные долги могут со временем стать существенными. Перенос части ресурсов на сокращение долгов может предотвратить серьезные проблемы в будущем.

Если обязательства близки или превышают текущие чистые активы, вы захотите предпринять меры для изменения этого соотношения.

Если обязательства близки или превышают текущие чистые активы, вы захотите предпринять меры для изменения этого соотношения.2. Решите, какие цели достигать уже сейчас. Стремитесь к балансу между кратко-, средне- и долгосрочными целями, чтобы с легкостью планировать и на несколько месяцев и на несколько лет.

- Сосредоточьтесь на постепенном росте. Таким образом вы создадите дорожную карту, которая будет вести вас к планируемым целям.

- Будьте реалистом. Применить сразу все стратегии разом не получится. Однако выбор сбалансированного ряда целей может их выполнить, а также дорасти до такой точки, где вы сможете взять на себя дополнительные проекты.

3. Разработайте бюджет, включающий цели Финансового плана. Из анализа текущего благосостояния вы уже знаете свои чистые активы и обязательства. Включите все это в общий план с принятыми решениями. Возьмите ответственность за эти решения. Если обязались тратить на кофе на $80 в месяц меньше, а вырученные деньги класть на сберегательный счет, включите этот пункт в свой бюджет.

- Такие цели как нахождение новой работы можно не вписывать в бюджет, однако их следует упомянуть где то в доступном для сравнения месте, как часть вашего рабочего финансового плана.

4. Подумайте о найме профессионального финансового консультанта. Может вы и способны принимать финансовые решения самостоятельно, однако у профессионального советника есть преимущество эмоциональной отстраненности.

Этап 6: Просмотрите и скорректируйте ваш Финансовый план

1. Отнеситесь к Финансовому плану как к работающему документу. Планирование личных финансов это процесс. Жизнь постоянно меняется и вам необходимо будет постоянно обновлять план, как только меняются обстоятельства или цели.

Жизнь постоянно меняется и вам необходимо будет постоянно обновлять план, как только меняются обстоятельства или цели.

2. Планируйте пересматривать финансовые цели на регулярной основе. Если жизнь меняется очень стремительно (например вы студент), цели можно пересматривать каждые 6 месяцев. Если ваша жизнь более менее стабильна (например взрослый холостяк), план можно пересматривать раз в год.

3. Обсудите финансовый план со своим партнером. Если вы находитесь в зрелых отношениях, надеемся вы прошли путь планирования как пара. Когда отношения становятся зрелыми, дискуссия о финансах должна быть частью вашего обсуждения ценностей, целей и планов по достижению этих целей.

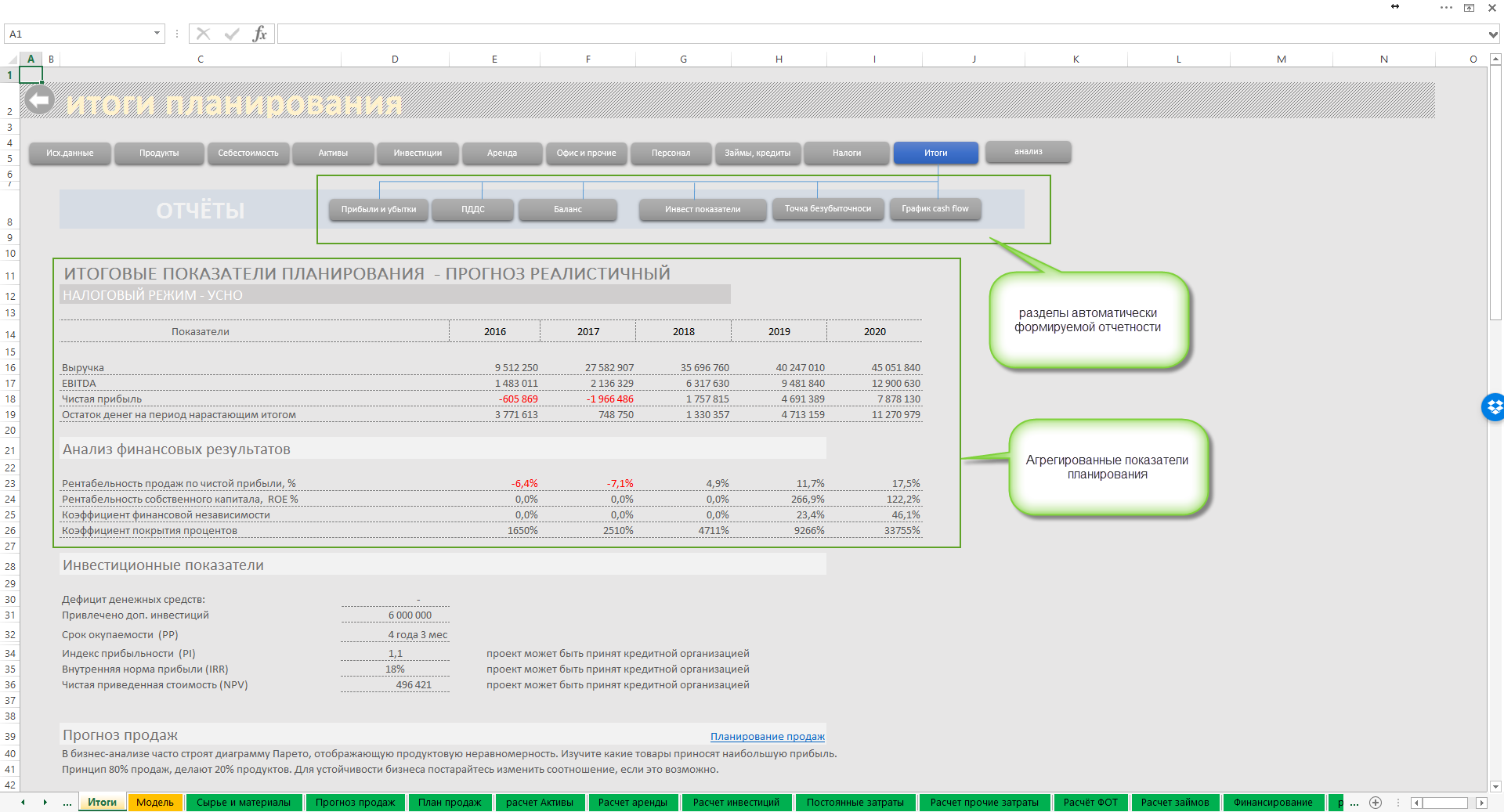

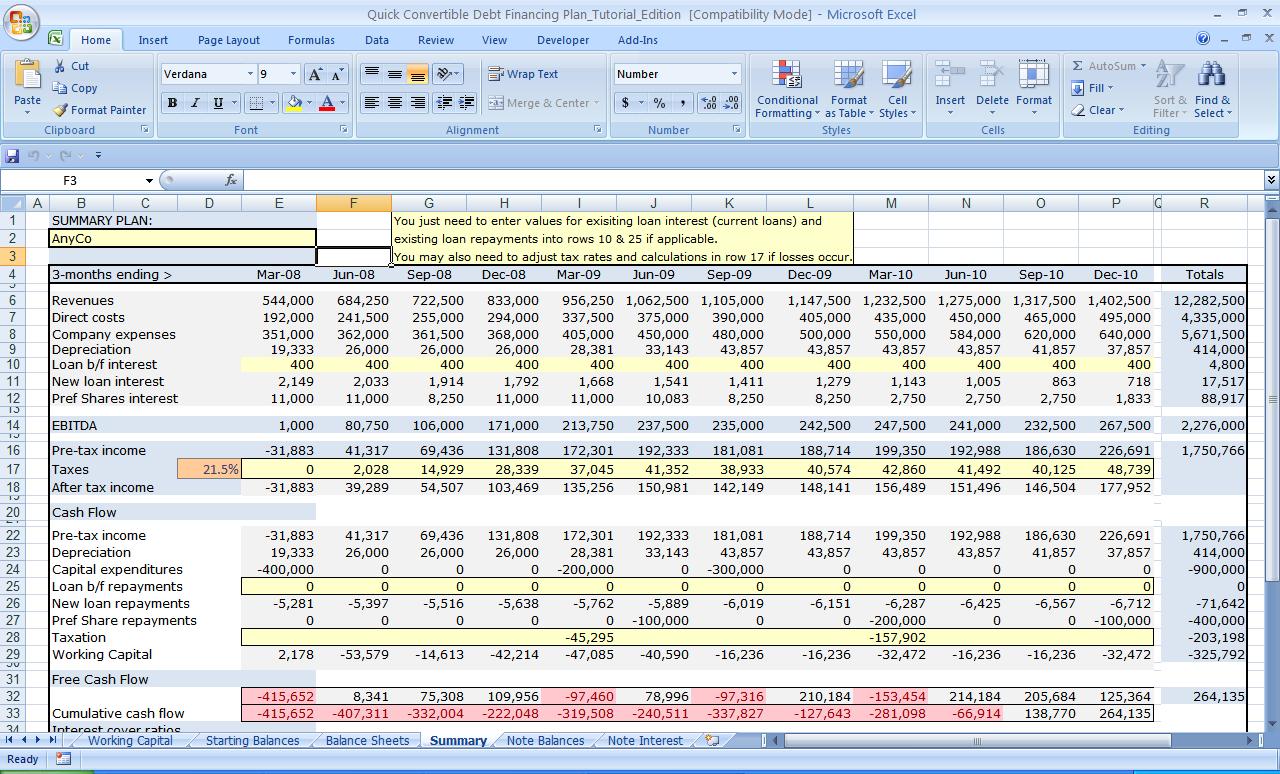

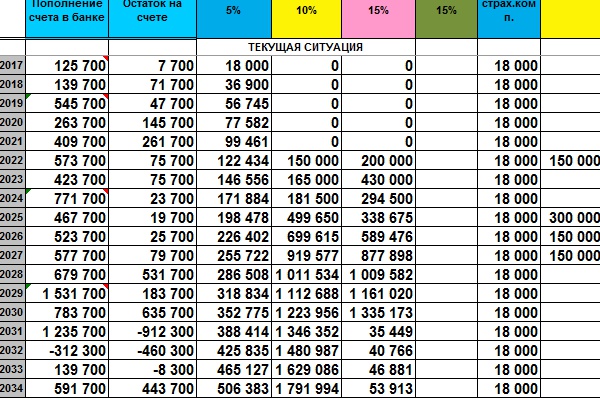

Финансовый план — образец 2021

На странице представлен образец документа «Финансовый план» с возможностью скачать его в формате xls.

Тип документа: ПланДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 8,0 кб

Прежде чем приступить к деятельности, предприятие должно спланировать свои траты и все статьи поступлений. Именно с этой целью составляется финансовый план. Составлять и разрабатывать данный документ после начала деятельности бессмысленно, поскольку он нужен на этапе планирования.

План состоит из нескольких частей:

- планирование поступлений и анализ существующих объемов капитала;

- планирование будущих расходов по различным статьям деятельности;

- анализ трат и доходов предыдущих периодов;

- расчет необходимых финансовых показателей;

- графическое отображение необходимых показателей;

- расчет и анализ рисков;

- выводы и рекомендации.

В первой части проводится детальный расчет общей суммы планируемых поступлений или фактических остатков средств, исходя из специфики деятельности предприятия. В плане не рассматриваются общие понятия, и не проводится расчет на те статьи расходов, которые не используются компанией. Расчет нужен исключительно индивидуально по компании.

Расчет нужен исключительно индивидуально по компании.

Во второй части детально описывается каждая статья будущих расходов и отображается необходимая сумма по каждому показателю исключительно из специфики деятельности предприятия. При этом не стоит считать расходы, взяв за основу то, что по факту есть. Важно оценить реальные расходы с учетом возможных рисков.

Для корректных выводов и оценки рисков необходимо в отдельной части плана отобразить детальный анализ трат и доходов за предыдущие периоды. Только после этого в сравнении с предыдущими периодами нужно сравнить по определенному набору показателей планируемые поступления и траты в более обобщенном виде, что можно подкрепить графически. Затем формируются все необходимые выводы и рекомендации для дальнейшей деятельности.

Скачать образец документа

Скачать в .xlsСохраните этот документ у себя в удобном формате. Это бесплатно.

Обратите внимание! Приведено лишь начало документа. Полную версию вы можете скачать по соответствующей ссылке.

Скачать в .xlsСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

Документы, которые также Вас могут заинтересовать:

Финансовые функции Excel

На главную »Встроенные функции Excel» Финансовые функции Excel

На этой странице перечислены встроенные финансовые функции Excel. Эти функции выполняют многие стандартные финансовые вычисления, такие как расчет доходности, процентных ставок, продолжительности, оценки и амортизации.

В таблицах ниже перечислены все встроенные функции Excel Financial, сгруппированные по категориям. Выбор имени функции приведет вас к полному описанию функции с примерами использования и советами по типичным ошибкам.

Обратите внимание, что некоторые функции были впервые представлены в Excel 2013 и поэтому недоступны в более ранних версиях Excel.

Список финансовых функций Excel

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Посетите веб-сайт Microsoft Office, где можно найти отличную статью, показывающую практические примеры функций NPV и IRR.

Вернуться к списку всех встроенных функций Excel

Вернуться на домашнюю страницу ExcelFunctions.net

Финансовые функции Excel

Введение в финансовые функции Excel

Финансовые функции Excel были доступны для выполнения различных финансовых расчетов, включая расчет доходности, оценку инвестиций, процентных ставок, внутренней нормы прибыли, амортизации активов и платежей.Однако эти финансовые функции можно разделить на разные категории, чтобы вы могли выбрать нужную функцию.

Обычно существует четыре взаимосвязанных количества, которые включают:

1. Текущая стоимость (PV) эквивалентна значению нагрузки или экономии сегодня. Эта функция используется для оценки размера ссуды, которая может быть выплачена при условии периодического платежа сверх предусмотренного общего количества платежей и заданной периодической процентной ставки.

2.Процентная ставка за период (RATE), эквивалентная процентной ставке, как правило, ежемесячно. Эта функция используется для расчета периодической процентной ставки, необходимой для погашения предоставленной приведенной стоимости с предоставленным периодическим платежом и общим количеством платежей.

3. Количество периодов платежей (КПЕР), эквивалентное количеству периодов платежей. Эта функция используется для оценки общего количества периодов платежей, необходимых для выплаты заданной приведенной стоимости с предоставленным платежом и периодической процентной ставкой.

4. Периодический платеж (PMT), эквивалентный платежу за период. Эта функция используется для расчета фиксированного периодического платежа с заданной текущей стоимостью, периодической процентной ставкой и общим количеством платежей.

Если указаны любые три из вышеупомянутых величин, четвертое можно легко рассчитать.

Список финансовых функций Excel

Список финансовых функций Excel приведен ниже для справки:

1.FV

2. РАСПИСАНИЕ FVSCHEDULE

3. ЧПС

4. PV

5. Получено

6. XNPV

- Внутренние функции нормы прибыли, включая

1. IRR

2. МИРР

3. XIRR

- Функции амортизации основных средств, включая

1.AMORDEGRC

2. AMORLINC

3. DB

4. DDB

5. SLN

6. SYD

7. VDB

- Платежные функции в т.ч.

1. CUMIPMT

2. CUMPRINC

3. ИПМТ

4. ISPMT

5.PMT

6. PPMT

- конвертация долларов, включая

1. DOLLARDE

2. ДОЛЛАР FRR

- Функции доходности в том числе

1. ДОХОДНОСТЬ

2. YIELDDISC

3. YIELDMAT

4. ODDFYIELD

5. ODDLYIELD

6.TBILLEO

7. TBILLYIELD

- Ценовые функции в том числе

1. ЦЕНА

2. ЦЕНА

3. PRICEMAT

4. ODDFPRICE

5. ODDLPRICE

6. TBILLPRICE

Персональное финансовое планирование — почему и как, преимущества, возможности, инструменты и анализ

Кто те эксперты, которые окажут помощь в финансовом планировании?

У нас есть несколько сертифицированных консультантов, каждый из которых имеет более чем 20-летний опыт работы в области финансового планирования и управления портфелем.

Как будет осуществляться мое финансовое планирование?

Наши специалисты используют запатентованные технологии для разработки индивидуальных планов в соответствии с финансовыми целями каждого клиента.

Кто наша клиентура?

Среди наших клиентов — CXO и топ-менеджеры MNC.

Какая плата за финансовое планирование?

Наши услуги по финансовому планированию начинаются с 4999.Однако мы будем взимать отдельную плату за личные встречи.

Что такое финансовое планирование?

Финансовое планирование — это процесс разработки стратегий, помогающих людям достичь своих жизненных целей путем управления своими финансовыми делами. Он часто охватывает управление денежными потоками, пенсионное планирование, страхование и налоговое управление.

Кто такой специалист по финансовому планированию?

Специалист по финансовому планированию или финансовый консультант — это сертифицированный специалист, который составляет финансовые планы для физических лиц.Если вы торгуете опционами, то оборот будет складываться из положительных и отрицательных значений, преобразованных в положительный показатель всех сделок и премия, полученная при продаже опционов.

Вам нужен специалист по финансовому планированию?

Каждому человеку, который хочет достичь краткосрочных и долгосрочных финансовых целей, нужен специалист по финансовому планированию.

Что такое сертифицированный специалист по финансовому планированию (CFP ®)?

Сертифицированный специалист по финансовому планированию — это человек, который выполнил строгие требования в области образования, экзаменов, опыта и этики.CFP уполномочен составлять финансовые планы.

Каковы преимущества работы со специалистом по финансовому планированию?

Они определяют ваше текущее финансовое положение в отношении доходов, сбережений, расходов на проживание, долгов, а также помогают снизить риски, связанные с вашими инвестициями.

Как часто будет пересматриваться мой финансовый план?

Финансовые планы созданы с предположениями. Для своевременного достижения целей эти предположения необходимо контролировать ежеквартально или ежегодно.

Что входит в наши услуги финансового планирования?

Наши услуги по финансовому планированию включают непрерывное управление капиталом. Некоторые ключевые услуги — это анализ денежных потоков, обзор существующего портфеля, отслеживание инвестиций специальными аналитиками и годовой отчет о производительности.

Гарантируете ли вы доходность моих инвестиций?

Норма прибыли варьируется от одного инвестиционного инструмента к другому.Норма прибыли никогда не гарантирована, следовательно, необходимо планировать инвестиции.

Кто отвечает за мои деньги, когда я нанимаю вас для управления ими?

Все ваши инвестиции будут на ваше имя, и их также можно будет отслеживать онлайн.

Какова ваша инвестиционная философия?

У нас противоположный стиль инвестирования: мы предлагаем инвестировать, когда рынок низкий, и продавать, когда рынок высокий, после распределения активов.

Сколько у вас сейчас клиентов?

В настоящее время мы обслуживаем 1000+ клиентов платных услуг и 3000+ розничных клиентов.

Помогаете ли вы в таких вопросах, как планирование обучения в колледже, покупка или аренда автомобиля, рефинансирование и т. Д.?

Да, в рамках финансового планирования мы заботимся обо всех других инвестициях, которые должны быть сделаны в будущем

Буду ли я иметь доступ к своим инвестиционным счетам в Интернете?

Мы предоставим онлайн-вход для просмотра инвестиций

Вы подадите наши налоговые декларации?

Да, поможем подать налоговую декларацию.

Будете ли вы создавать или изменять наши документы по планированию недвижимости (например, жилой траст, завещание)?

Поможем составить завещание и связать его с нужным человеком.

Есть ли у фирмы отношения с CPA, юристами по планированию недвижимости и другими профессионалами, которые могут мне понадобиться?

Мы тесно сотрудничаем с нужными людьми, которые заботятся об этой деятельности В случае возникновения каких-либо налоговых платежей, сначала оплатите налог через challan 280 онлайн, а затем заполните данные challan на вкладке «Уплаченные налоги» под вкладкой «Самостоятельная уплата налогов», чтобы приступить к подаче декларации.