от 12 % | до700 000₽ | до55дней | 590₽ / год | Программа лояльности «Браво», Акция «Тинькофф Путешествия» Бесконтактная оплата MasterCard PayPass / Visa payWave / Бесконтакт | реклама АО «Тинькофф Банк» Подробнее | ||

от 15 % | до700 000₽ | до55дней | 1890₽ / год | Программа S7 Priority Бесконтактная оплата Бесконтакт | Подробнее | ||

от 12 % | до2 000 000₽ | до55дней | 23 880₽ / год | Программа S7 Priority Бесконтактная оплата Бесконтакт | Подробнее | ||

от 15 % | до700 000₽ | до55дней | 1890₽ / год | Программа All Airlines, Акция «Тинькофф Путешествия» Бесконтактная оплата Бесконтакт | Подробнее | ||

от 15 % | до700 000₽ | до55дней | 990₽ / год | Программа ALL Games, Акция «Тинькофф Путешествия» Бесконтактная оплата Бесконтакт | Подробнее | ||

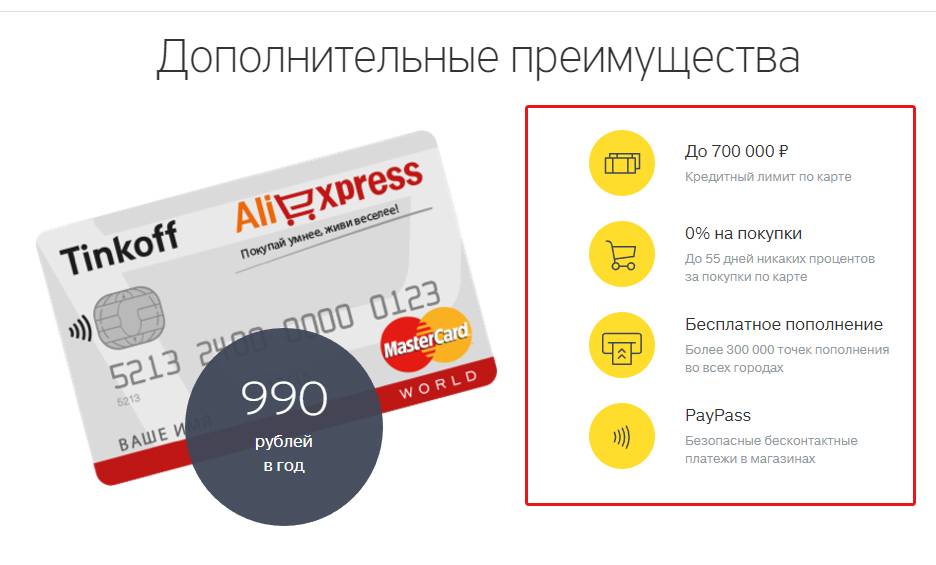

от 15 % | до700 000₽ | до55дней | 990₽ / год | Программа AliExpress, Акция «Тинькофф Путешествия» Бесконтактная оплата Бесконтакт | Подробнее | ||

от 15 % | до700 000₽ | до55дней | 990₽ / год | Программа Lamoda, Акция «Тинькофф Путешествия» Бесконтактная оплата Бесконтакт | Подробнее | ||

от 15 % | до700 000₽ | до55дней | 990₽ / год | Программа «Tinkoff Drive», Акция «Тинькофф Путешествия» Бесконтактная оплата Бесконтакт | Подробнее | ||

от 12 % | до2 000 000₽ | до55дней | 23 880₽ / год | Программа All Airlines, Акция «Тинькофф Путешествия» Бесконтактная оплата Бесконтакт | Подробнее | ||

от 15 % | до700 000₽ | до55дней | 990₽ / год | Программа «Магнит», Акция «Тинькофф Путешествия» Бесконтактная оплата Бесконтакт | Подробнее | ||

от 15 % | до700 000₽ | до55дней | 990₽ / год | Программа «Карта Lesta Games», Акция «Тинькофф Путешествия» Бесконтактная оплата Бесконтакт | Подробнее | ||

от 15 % | до700 000₽ | до55дней | 990₽ / год | Программа «Карта Lesta Games», Акция «Тинькофф Путешествия» Бесконтактная оплата MasterCard PayPass | Подробнее | ||

от 15 % | до700 000₽ | до55дней | 990₽ / год | Программа «Карта Lesta Games», Акция «Тинькофф Путешествия» Бесконтактная оплата MasterCard PayPass | Подробнее | ||

от 15 % | до700 000₽ | до55дней | 990₽ / год | Баллы за покупки, Акция «Тинькофф Путешествия» Бесконтактная оплата Бесконтакт | Подробнее | ||

Что будет, если не платить по кредитной карте Тинькофф

Автор статьи: Константин Милантьев

Последняя редакция 11 мая 2022

Время на прочтение 10 минут

Просмотров 1 764

Оглавление

- Когда кредит по карте становится просроченным

- Действия банка при возникновении просрочки

- Приблизительная хронология событий

- Финансовые санкции

- Действия заемщика при возникновении просрочки

- Кратковременная задержка по оплате

- Длительная просроченная задолженность

- Советы для снижения рисков возникновения просрочки

Просрочка по кредитной карте Тинькофф, как и другие неоплаченные вовремя банковские платежи, влекут за собой неприятные финансовые и моральные последствия для должника. Рассмотрим их все, а также способы избежать заслуженных санкций со стороны банка.

Рассмотрим их все, а также способы избежать заслуженных санкций со стороны банка.

Когда кредит по карте становится просроченным

С юридической точки зрения кредитная карта — это возобновляемая ссуда на потребительские цели. Ее отличие от классического кредита: если своевременно возвращать банку заемные средства, то не придётся платить проценты за пользование деньгами.

Просроченная задолженность по карте возникает в том случае, если владелец кредитки нарушает предписанный договором график выплат:

- не перечисляет минимальный платеж по прошествии расчетного периода;

- вовремя не погашает начисленные проценты или другие платежные требования, например, штраф за превышение лимита.

Грейс-период — это промежуток времени, в течение которого банк не берет проценты за пользование заемными средствами. Он составляет 55 дней практически у всех кредитных карт, которые выпускает Тинькофф Банк. Льготный период применяется только в отношении оплаты картой покупок. Если снимать наличные или переводить деньги на другие карты, то проценты начисляют с момента совершения транзакции.

Он составляет 55 дней практически у всех кредитных карт, которые выпускает Тинькофф Банк. Льготный период применяется только в отношении оплаты картой покупок. Если снимать наличные или переводить деньги на другие карты, то проценты начисляют с момента совершения транзакции.

А вы знали?

Как узнать о сумме просроченной задолженности?

Размер просрочки по кредиту можно уточнить в личном кабинете мобильного банковского приложения или по телефону горячей линии Тинькофф Банка.

Оставьте свой телефон, мы перезвоним через 2 минуты и ответим на все вопросы

- Суд закроет ваши долги по кредитам и микрозаймам, ЖКХ, распискам, штрафам, налогам и поручительству

- Коллекторы, МФО и банки не будут вас беспокоить

- Приставы прекратят дела, отменят аресты имущества и откроют выезд за границу

Действия банка при возникновении просрочки

При заключении нового кредитного договора ответственные заемщики всегда беспокоятся, что произойдет, если не платить по кредитной карте Тинькофф.

Для начала рассмотрим, какие у банка есть в арсенале методы работы с неплательщиками.

Приблизительная хронология событий

Тинькофф Банк, как и другие кредитные организации, при нарушении заемщиком сроков ссудных платежей, руководствуется статьей 14 № 353-ФЗ «О потребительском кредите (займе)».

Статья 14. Последствия нарушения заемщиком сроков возврата основной суммы долга и (или) уплаты процентов по договору потребительского кредита (займа)

- Нарушение заемщиком сроков возврата основной суммы долга и (или) уплаты процентов по договору потребительского кредита (займа) влечет ответственность, установленную федеральным законом, договором потребительского кредита (займа), а также возникновение у кредитора права потребовать досрочного возврата всей оставшейся суммы потребительского кредита (займа) вместе с причитающимися по договору потребительского кредита (займа) процентами и (или) расторжения договора потребительского кредита (займа) в случае, предусмотренном настоящей статьей.

№ 353-ФЗ от 21.12.2013 «О потребительском кредите (займе)»

Источник

Обычно банк действует следующим образом:

- Когда платеж не поступает в обозначенную договором дату, должнику звонит сотрудник службы поддержки и интересуется причиной нарушения клиентом своих обязательств. Если заемщик называет разумные основания задержки выплат, обещает в течение ближайших дней перечислить деньги, озвучивает предполагаемую дату перевода средств, то до наступления обозначенного срока звонков больше не поступает. SMS-напоминания о сумме задолженности и необходимости ее оплаты, как правило, продолжают приходить.

- Если в оговорённый срок кредитору платеж снова не поступает, то проблемой погашения задолженности начинают заниматься сотрудники банковской службы взыскания. Кроме общения с самим должником, они могут звонить по телефонным номерам родственников или друзей, которые указаны в анкете заёмщика, писать сообщения в социальные сети и т. д. Впрочем, некоторые из таких методов воздействия могут быть незаконными.

- Если не платить кредит по карте более трех месяцев, то банк, согласно закону, может передавать дело в суд. Но, как правило, так сразу этого не происходит. Для начала кредитная организация попытается добиться возврата своих средств

- Как показывает практика, только по прошествии нескольких месяцев (а то и года) после образования просрочки по кредитной карте Тинькофф банк обращается в суд. Если судебными органами принято положительное решение о взыскании средств с должника, кредитная организация получает исполнительный лист, дающий право передавать дело судебным приставам.

д. Впрочем, некоторые из таких методов воздействия могут быть незаконными.

д. Впрочем, некоторые из таких методов воздействия могут быть незаконными.Избежать просрочки по кредитке: как минимизировать последствияСтатья по теме

В рамках ведения исполнительного производства с целью погашения ссудной задолженности судебные приставы могут:

- списывать деньги со вкладов, зарплаты и других доходов заёмщика;

- накладывать арест и распродавать имущество неплательщика;

- запрещать должнику выезд за границу, а также применять другие формы принудительного взыскания финансовых средств.

Регулирует работу ФССП закон № 229-ФЗ.

Финансовые санкции

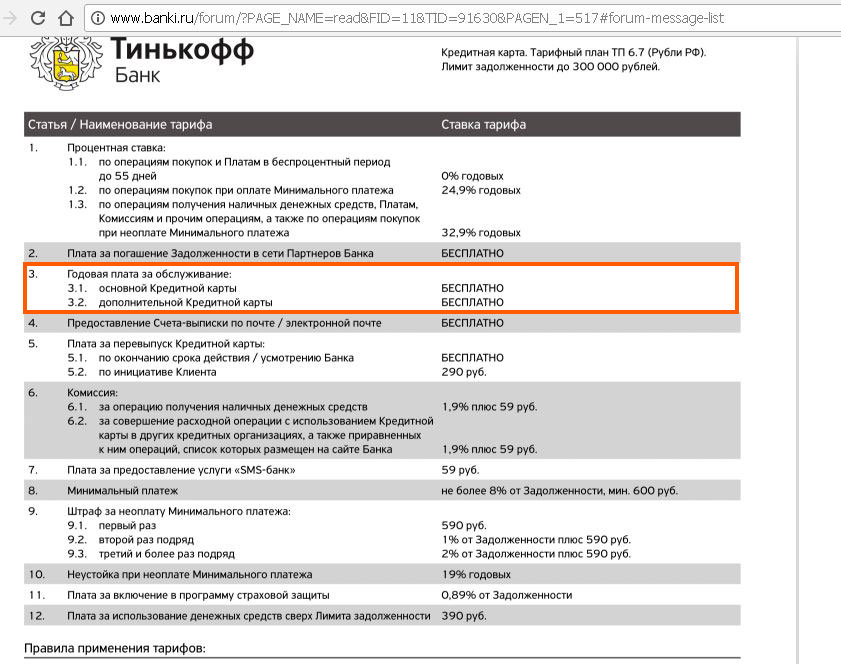

- Выставляет неустойку. Она составляет 20% годовых на сумму просроченной задолженности и применяется, если своевременно не перечислен минимальный платеж. Неустойка суммируется с основной процентной ставкой по карте и ведет к значительному увеличению долга.

Рассмотрим, к примеру, широко рекламируемую карту Тинькофф Платинум. Применяемые по ней стандартные проценты при совершении покупок составляют от 12% до 35,7% годовых.

Простые арифметические действия показывают, что при начислении неустойки, итоговая величина максимальной процентной ставки достигает почти 56 % годовых (35,7% + 20%).А если снимать с карты наличные деньги или совершать переводы на другие счета, то суммарный процент за просрочку становится еще больше — около 80% (20% + 59,9%, согласно тарифам 2022 года).

- Отменяет грейс-период. В этом случае Тинькофф Банк начисляет проценты с того дня, когда была произведена первая платежная операция с помощью кредитки.

- Уменьшает или полностью отменяет лимит по карте и начисляет проценты на всю сумму сделанных покупок.

- Сообщает о просрочке в БКИ — бюро кредитных историй — что мешает владельцу карты в будущем получить заем в другом банке.

Простые арифметические действия показывают, что при начислении неустойки, итоговая величина максимальной процентной ставки достигает почти 56 % годовых (35,7% + 20%).

Простые арифметические действия показывают, что при начислении неустойки, итоговая величина максимальной процентной ставки достигает почти 56 % годовых (35,7% + 20%).В целом, действия Тинькофф Банка в этом плане не особо отличаются от мер, предпринимаемых по отношению к должникам других кредитных организаций.

Действия заемщика при возникновении просрочки

В жизни случаются разные ситуации. Они могут приводить как к кратковременной, так и продолжительной просроченной задолженности.

Они могут приводить как к кратковременной, так и продолжительной просроченной задолженности.

Например, человек отправил деньги вовремя, но из-за сбоя в системе платеж задержался на 1 день и позже положенного срока поступил в банк. Бывает, что клиент попросту забыл в конкретный день перечислить кредитору необходимую сумму, а потом вспомнил и перевел деньги. В таком случае возникнет

Временное препятствие способно помешать клиенту закрыть свои кредитные обязательства согласно графику. Это могут быть:

- внезапная болезнь;

- сокращение штата;

- увольнение.

Любая из этих причин может надолго уменьшить уровень дохода человека и стать причиной для появления просроченных обязательств.

В зависимости от обстоятельств, по причине которых пропущен указанный в договоре платеж, держателю карты лучше самому проявить инициативу и предпринять ряд мер.

Кратковременная задержка по оплате

Если срок задержки платежа составляет 1-2 дня, то заемщику лучше нивелировать негативное впечатление кредитора от сего неприятного факта.

- Самому позвонить по телефону в службу поддержки банка.

- Объяснить сложившуюся ситуацию.

- Узнать у сотрудника кредитной организации, можно ли в данном случае признать просрочку технической и не начислять за этот период неустойку и пени.

В случае, когда клиент впервые допустил короткую просрочку по кредиту, банк может пойти навстречу и не применять штрафные санкции к владельцу карты.

Длительная просроченная задолженность

Если человек понимает, что сложившаяся жизненная ситуация не позволит ему в ближайшее время оплачивать начисления по карте, не стоит сидеть и ждать, пока последствия вырастут словно снежный ком.

Лучше обратиться в службу поддержки Тинькофф Банка и написать соответствующее заявление.

Заемщику целесообразно подготовить официальное подтверждение своего трудного финансового положения. Это могут быть:

- предупреждение о сокращении штата или ликвидации предприятия;

- справка из медучреждения о потере трудоспособности;

- свидетельство о рождении еще одного ребенка и другие документы, заверенные печатями и подписями ответственных лиц.

Учитывая сложившуюся ситуацию, банк может рассмотреть возможности:

- реструктурировать долговые обязательства;

- рефинансировать ссудную задолженность;

- применить «Программу страховой защиты заемщиков».

Важно учесть и просчитать все условия предлагаемых банком вариантов. Это поможет не попасть ещё в более затруднительное материальное положение, чем то, которое уже сложилось.

Советы для снижения рисков возникновения просрочки

- Перед тем, как воспользоваться кредиткой, ознакомьтесь с условиями ее обслуживания, обязательными платежами и сроками их взимания. Для этого внимательно прочитайте заключаемый с банком договор и задайте вопросы сотруднику кредитной организации, если не поняли какие-то детали или упомянутые термины.

- Чтобы не допустить возникновения просроченных кредитов, правильно оцените свое финансовое положение. Проанализируйте регулярность и размер доходов. Сопоставьте их с обязательными и планируемыми расходами. Просчитайте, сможете ли своевременно вносить необходимые платежи.

- Не ждите последней допустимой даты для оплаты минимального платежа и других начислений по карте. Старайтесь заранее переводить деньги в банк. Запас по времени избавляет от вопроса, что делать, если непредвиденные обстоятельства не дают срочно совершить платеж.

- Стремитесь регулярно превышать суммы обязательных минимальных платежей. Это позволяет быстрее погашать карточный кредит и уменьшает величину начисляемых процентов.

- Обдуманно подходите к покупкам, за которые рассчитываетесь кредиткой. Учитывайте, что расплачиваетесь за свои траты заемными деньгами.

- Тинькофф Банк за 1 или 2 дня уведомляет своих клиентов о предстоящих необходимых отчислениях. Если не хотите пропустить платеж по карте, то обращайте внимание на сообщения, которые приходят от кредитной организации.

Просчитайте, сможете ли своевременно вносить необходимые платежи.

Просчитайте, сможете ли своевременно вносить необходимые платежи.Впрочем, это жизнь. Если по неосмотрительности, невнимательности или из-за непредвиденных обстоятельств возникла задолженность по кредитке, грозит штраф за просрочку, нечем погашать начисляемые платежи, свяжитесь с нами!

Наши юристы учтут нюансы вашей финансовой ситуации для выработки юридически грамотного взаимодействия с банком и подскажут возможные решения проблемы. Напишите нам онлайн или позвоните по телефону.

Напишите нам онлайн или позвоните по телефону.

КартаКредитная историяПросрочка по кредитам

Статьи по теме

Популярные статьи

Добровольный и принудительный сроки оплаты долга приставам Предыдущая статья

Что предпринять должнику, когда грозит просрочка по ипотеке? Следующая статья

Рассчитать примерную стоимость банкротстваРассчитать стоимость

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

логотип тинькофф банка с кредитными картами на т… | Стоковое видео

Сэкономьте до 20% на первом заказе •

Apply HELLO20

Похожие категории

- платеж,

- Интернет,

- микрофон,

- профессиональный,

- говоря,

- г. Москва,

- человек,

- успех,

- Россия,

- технология,

- бизнес,

- человек,

- деньги,

- телефон

- бизнесмен

Москва,

Москва,UnionPay — китайская альтернатива Visa и Mastercard — спасательный круг для россиян

Российские банки и компании быстро находят китайские альтернативы для противодействия западным санкциям и уходу западных фирм.

После того, как 24 февраля российские войска вторглись в Украину, западные страны начали серию беспрецедентных санкций против России, включая отключение России от международной платежной системы SWIFT и ограничение доступа страны к ее валютным резервам на сумму 630 миллиардов долларов. Западные компании быстро последовали их примеру, и розничные торговцы и рестораны, такие как Apple, Zara, IKEA и McDonald’s, ушли из страны.

На прошлой неделе американские платежные гиганты Visa, Mastercard и American Express (AMEX) присоединились к списку компаний, предоставляющих услуги обратного вызова местным клиентам. Visa, Mastercard и AMEX теперь запретили клиентам, имеющим карты, выпущенные в России, совершать транзакции на зарубежных веб-сайтах и за границей. Россияне по-прежнему могут использовать Visa и Mastercard для платежей внутри страны, но те, у кого есть карты AMEX, выпущенные по всему миру, не могут использовать карты даже в России.

По мере того, как крупные международные компании уходят, россияне не останутся совсем в дураках. Китайская система UnionPay становится средством обхода платежей для российских граждан в условиях санкций, помогая закрепить переход России от западных систем к китайским провайдерам, стремящимся расширить свое глобальное присутствие.

Китайская система UnionPay становится средством обхода платежей для российских граждан в условиях санкций, помогая закрепить переход России от западных систем к китайским провайдерам, стремящимся расширить свое глобальное присутствие.

UnionPay

Основанная китайским правительством в 2002 году, UnionPay со штаб-квартирой в Шанхае представляет собой государственную сеть финансовых услуг, которая работает при центральном банке Китая, называемом Народным банком Китая (НБК). Народный банк Китая учредил UnionPay с одобрения Государственного совета Китая, высшего правительственного органа, который осуществляет надзор за всеми государственными функциями и соблюдением китайских законов.

UnionPay предлагает дебетовые карты, кредитные карты и карты предоплаты, а также такие услуги, как международные денежные переводы. Карты компании принимаются в 180 странах, включая США и Канаду, а также в европейских странах, таких как Великобритания и Германия. Карты UnionPay выпускаются в 70 странах, и в настоящее время компания выпустила более 150 миллионов карт по всему миру. Visa является доминирующим мировым брендом карт по сумме транзакций, согласно данным за 2020 год из The Nilson Report, глобального поставщика исследований в области платежей, но UnionPay занимает второе место с долей рынка 32%, во многом благодаря покупательной способности граждан Китая. .

Visa является доминирующим мировым брендом карт по сумме транзакций, согласно данным за 2020 год из The Nilson Report, глобального поставщика исследований в области платежей, но UnionPay занимает второе место с долей рынка 32%, во многом благодаря покупательной способности граждан Китая. .

UnionPay — это причина, по которой китайские потребители «могут проводить банковскими картами в торговых автоматах, оплачивать счета через онлайн-банкинг, [выполнять] снятие средств и переводы между банками и использовать банковские карты за границей», — говорит Крис Перейра, исполнительный директор. в инвестиционно-исследовательской фирме EqualOcean, ориентированной на Китай. Китайские власти запустили проект «Золотая карта» в 1993 году. Это была первая попытка страны создать национальную сеть кредитных карт, и девять лет спустя она подготовила почву для запуска UnionPay, говорит Брюс Панг, руководитель отдела макроэкономических и стратегических исследований в Китае. Ренессанс Секьюритиз.

UnionPay не сразу ответил на запрос о комментарии.

На прошлой неделе UnionPay набрала обороты в России: банки, пострадавшие от западных санкций, выстраиваются в очередь, чтобы выпустить карты UnionPay, которые будут связаны с «Миром», российской платежной системой, управляемой центральным банком.

Государственный Сбербанк, крупнейший кредитор России по размеру активов, в настоящее время изучает возможность выпуска карт UnionPay, согласно воскресному сообщению российского информационного агентства ТАСС. Тем временем АО «Альфа-Банк», крупнейший негосударственный банк России, уже работает над «запуском карт на базе UnionPay», говорится в сообщении . Тинькофф Банк подтвердил ТАСС , что кредитор прорабатывает планы по выпуску карт UnionPay; менеджер банка, который отказался назвать свое имя, сказал Fortune то же самое.

Российские банки уже обращались к UnionPay, чтобы избежать действия санкций. Восемь лет назад, когда Россия аннексировала Крым, западные страны ввели санкции против России, чтобы изолировать страну от мировой экономики. В результате третий по величине банк России Газпромбанк начал выпуск карт UnionPay для своих клиентов. С тех пор в системе UnionPay начал работать ряд средних кредиторов, таких как Россельхозбанк, Почта Банк, Банк Санкт-Петербург, Промсвязьбанк, Всероссийский банк развития регионов (ВБРР), Примсоцбанк, Зенит и Совкомбанк. В декабре прошлого года Банк Русский Стандарт — ведущий потребительский кредит страны — объявил, что клиенты банка могут переводить деньги на карты UnionPay, используя услугу трансграничных денежных переводов китайской системы.

В результате третий по величине банк России Газпромбанк начал выпуск карт UnionPay для своих клиентов. С тех пор в системе UnionPay начал работать ряд средних кредиторов, таких как Россельхозбанк, Почта Банк, Банк Санкт-Петербург, Промсвязьбанк, Всероссийский банк развития регионов (ВБРР), Примсоцбанк, Зенит и Совкомбанк. В декабре прошлого года Банк Русский Стандарт — ведущий потребительский кредит страны — объявил, что клиенты банка могут переводить деньги на карты UnionPay, используя услугу трансграничных денежных переводов китайской системы.

Для россиян преимущества использования UnionPay стали более отчетливыми в условиях новых санкций Запада: жители страны могут использовать карты UnionPay для совершения транзакций на зарубежных сайтах, что притупляет действия Visa, Mastercard и AMEX. Граждане России, проживающие за пределами страны, смогут использовать карты UnionPay для совершения платежей и снятия денег. UnionPay заявляет, что ее система охватывает 180 стран и принимается 55 миллионами продавцов по всему миру. Между тем, 85% банкоматов и терминалов обслуживания в России — около 700 000 единиц — поддерживают карты UnionPay по сравнению со 130 000 единиц в 2014 году. Существующая инфраструктура UnionPay по всей России, подкрепленная «стабильностью Китайское правительство привержено сохранению нейтралитета [в конфликте на Украине]», что делает китайскую систему логичной альтернативой для российских банков и потребителей, говорит Перейра.

Между тем, 85% банкоматов и терминалов обслуживания в России — около 700 000 единиц — поддерживают карты UnionPay по сравнению со 130 000 единиц в 2014 году. Существующая инфраструктура UnionPay по всей России, подкрепленная «стабильностью Китайское правительство привержено сохранению нейтралитета [в конфликте на Украине]», что делает китайскую систему логичной альтернативой для российских банков и потребителей, говорит Перейра.

Visa и Mastercard отличаются тем, что предлагают такие услуги, как консультирование по вопросам кредита и рисков, а также проектирование бизнес-процессов для компаний, говорит Брайан Райли, директор кредитного консалтинга Mercator Advisory Group, консалтинговой компании, специализирующейся на глобальных платежах. UnionPay не предоставляет такого опыта, но китайская система может обрабатывать международные платежи и связывать продавцов и держателей карт — услуги, в которых сейчас остро нуждается Россия, говорит Райли.

Глобальное присутствие UnionPay аналогично положению AMEX, говорит Дэвид Паркер, генеральный директор Polymath Consulting, консультанта, специализирующегося на индустрии карт и платежей. В отличие от Visa и Mastercard, AMEX не принимается во всем мире, но «ее принимают везде, где это нужно бизнесмену. Это скорее визитная карточка», — говорит Паркер. «Магазин на углу может не принимать [UnionPay], но большинство мест, которые [посещают] китайские [и другие] туристы, примут его», — говорит он. UnionPay является основной картой, которую китайские путешественники используют за границей, поэтому многие мировые продавцы настроены на прием карт UnionPay, чтобы они могли извлечь выгоду из выездного китайского туризма, говорит Панг. В 2019 году китайские путешественники потратили за границей 255 миллиардов долларов., составляют 20% всех расходов на международный туризм, по данным Всемирной туристской организации ООН.

В отличие от Visa и Mastercard, AMEX не принимается во всем мире, но «ее принимают везде, где это нужно бизнесмену. Это скорее визитная карточка», — говорит Паркер. «Магазин на углу может не принимать [UnionPay], но большинство мест, которые [посещают] китайские [и другие] туристы, примут его», — говорит он. UnionPay является основной картой, которую китайские путешественники используют за границей, поэтому многие мировые продавцы настроены на прием карт UnionPay, чтобы они могли извлечь выгоду из выездного китайского туризма, говорит Панг. В 2019 году китайские путешественники потратили за границей 255 миллиардов долларов., составляют 20% всех расходов на международный туризм, по данным Всемирной туристской организации ООН.

Компания UnionPay уже пришла на помощь россиянам, которые находились за границей во время действия западных санкций и не могли снимать наличные в банкоматах или пользоваться кредитными картами. 10 марта официальный представитель посольства России в Индонезии — популярном месте среди российских туристов — объявил, что русские в Индонезии могут бесплатно оформить виртуальную карту, распространяемую российским Почтовым банком и использующую UnionPay.

Дружеская поддержка

У Китая есть средства, чтобы спасти Россию от западных санкций, но Пекин будет действовать консервативно, потому что опасается, что помощь России может привести к вторичным санкциям со стороны Запада, говорит Панг. Китай «тщательно управляет» своей финансовой поддержкой России и не хочет давать «западным странам никаких оправданий для санкций, запретов или бойкотов», — говорит он.

Одним из рисков для UnionPay является то, что превращение России в систему безопасности может поставить под угрозу ее отношения с Западом и признание UnionPay на рынках Северной Америки и Европы, говорит Райли. Несмотря на то, что UnionPay принят в большинстве стран, большую часть своего бизнеса он получает на внутреннем рынке в Китае; его «поглощение за пределами азиатских рынков минимально», — говорит Райли. С момента своего создания UnionPay стремилась к международной экспансии. В начале февраля UnionPay подписала соглашение о партнерстве с американской платежной и финтех-фирмой Fiserv, чтобы помочь ускорить прием и выпуск карт UnionPay на мировых рынках.