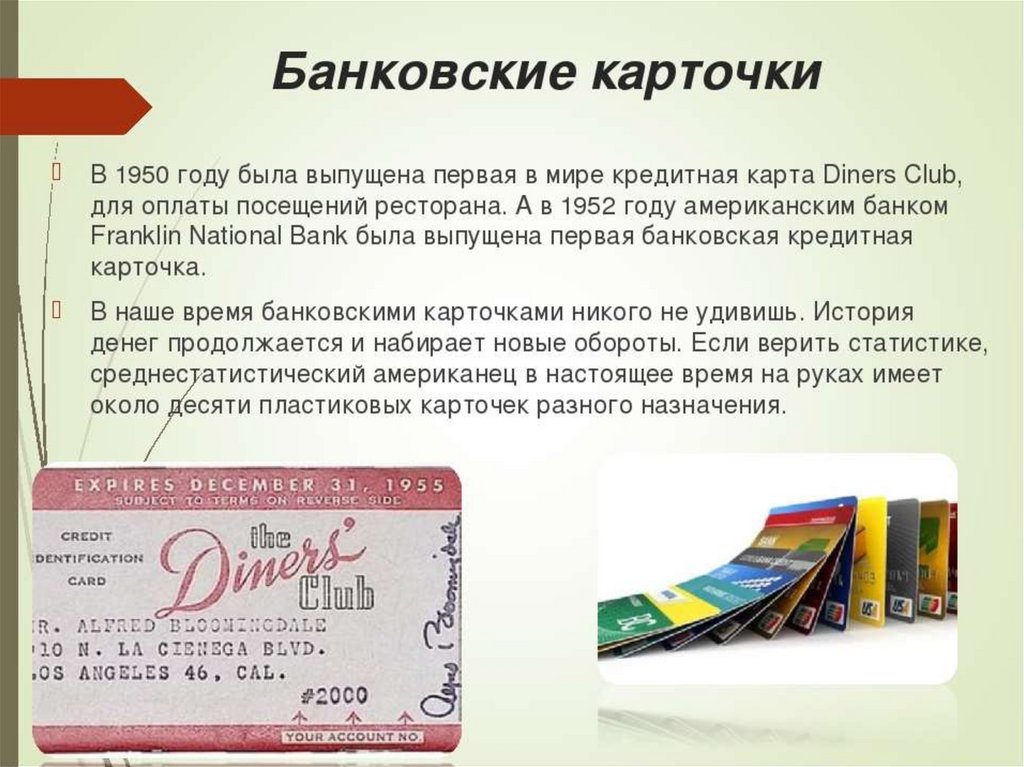

Fingram

Fingram online web builderФИНАНСОВАЯ ГРАМОТНОСТЬ

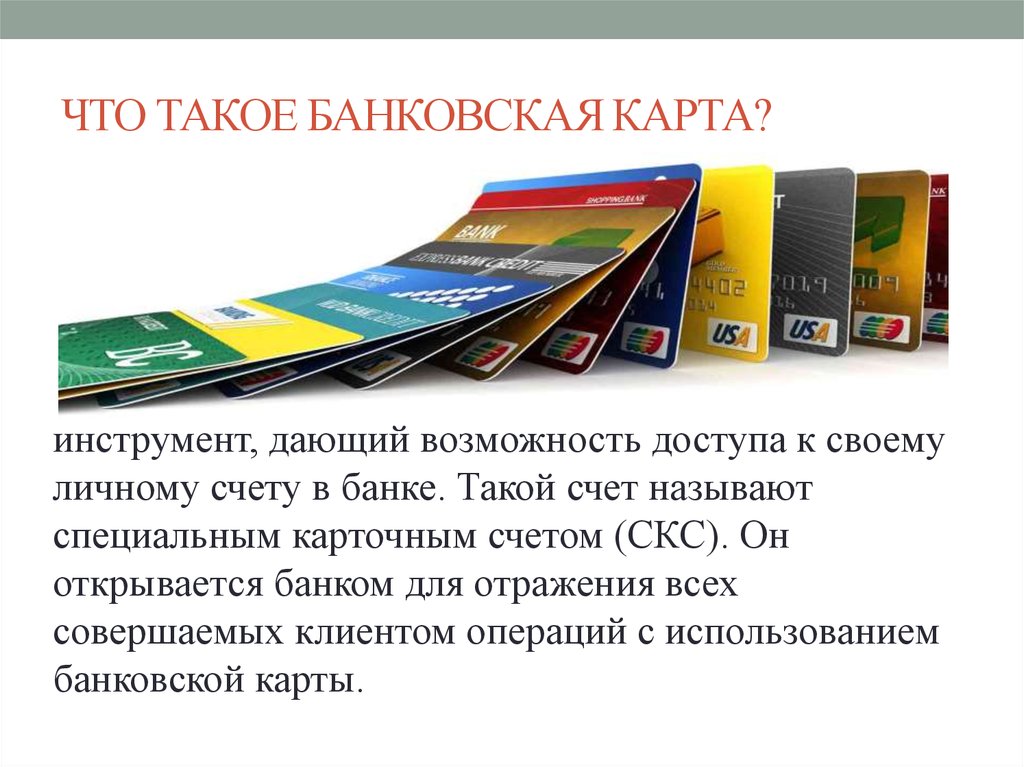

Финансовые услуги стали рутиной: банковские карты, вклады, кредиты, автострахование, платежные терминалы, добровольные пенсионные накопления. Как защитить свои права и не оказаться в долгах?

ОТВЕТЫ ВЫ НАЙДЕТЕ ЗДЕСЬ!Дебетовая карта

Как контролировать остаток средств на карте

Овердрафт нужно погашать

Правила безопасного пользования картой

КРЕДИТНАЯ КАРТА

Кредитные средства нужно вернуть

Как выбрать выгодные условия

Что такое льготный период

Правила безопасного пользования карто

ВКЛАДЫ

Как выбрать надежный банк

Вклад до 1 400 000 гарантируется государством

Вклад можно забрать в любой момент

Высокие проценты — высокие риски

Потребительский кредит

Автокредит

Ипотечное кредитование

АВТОСТРАХОВАНИЕ

Как выбрать надежного страховщика

Правила страхования читать обязательно

ОСАГО защищает всех

Куда обратиться при спорах со страховой компанией

ПЛАТЕЖНЫЕ УСЛУГИ

Желательно подключить SMS-уведомлени

Платежные системы с двойной авторизацией

Правила платежной безопасности

МИКРОФИНАНСОВЫЕ ОРГАНИЗАЦИИ

Банковский кредит дешевле

Деньги придется вернуть быстро

Огромных процентов можно избежать

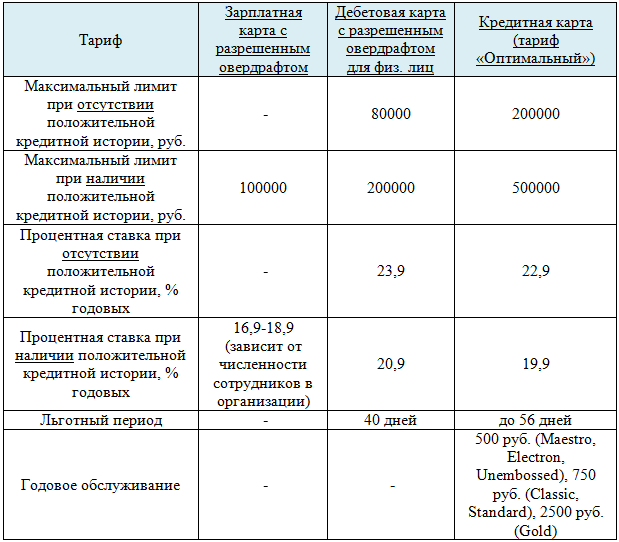

ДЕБЕТОВАЯ КАРТА

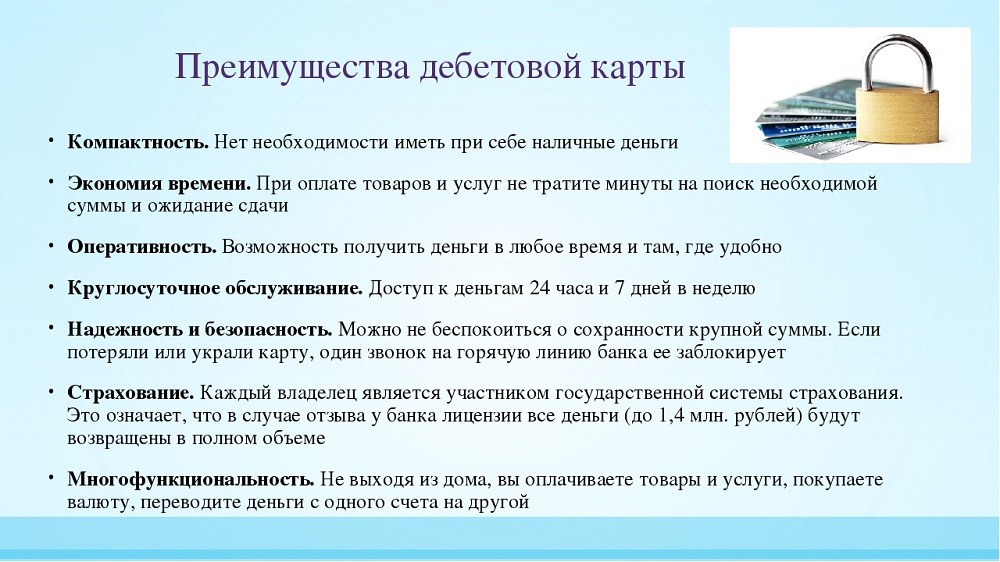

Дебетовая карта — инструмент управления банковским счетом, на котором размещены собственные средства держателя карты.

Как правило, дебетовые карты привязаны к счетам, на которые поступают регулярные платежи: пенсии, стипендии, зарплаты. В последнем случае карты называются

На средства, размещенные на счетах дебетовых банковских карт, распространяются государственные гарантии по страхованию вкладов.

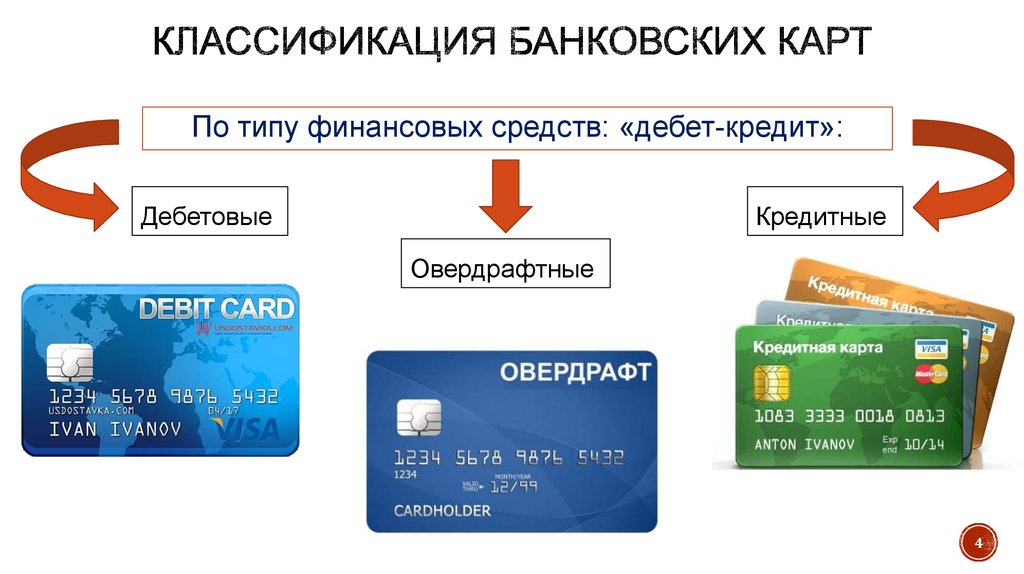

Основные виды дебетовых карт: без разрешенного овердрафта, с разрешенным овердрафтом.

Овердрафт — краткосрочное кредитование счета, погашаемое из сумм, поступающих на счет. Овердрафт позволяет потратить или снять сумму, превосходящую остаток собственных средств на счете, к которому привязана карта. За пользование овердрафтом взимается плата в установленном в договоре порядке.

Правила безопасного пользования картой

Правила безопасного пользования картой

Подробнее об овердрафте

Подробнее об овердрафте

Сравнение дебетовой карты и карты с овердрафтом

PreviousNextClose

КРЕДИТНАЯ КАРТА

Кредитная карта — это инструмент управления счетом, заемные средства с которого можно расходовать в пределах суммы кредитного лимита, установленного договором.

Льготный период погашения (grace-period) — это определенный срок, в течение которого банк дает возможность использовать заемные средства бесплатно.

Если пользоваться кредитными средствами на карте за пределами льготного периода, то относиться к этому следует, как к потребительскому кредиту. При выборе кредитной карты следует сравнить ее условия с условиями потребительского кредита.

В отношении кредитных карт действуют положения закона о потребительском кредите (займе).

Правила безопасности

Как выбрать

Погашение долга

Льготный период

Важно запомнить

PreviousNextClose

БАНКОВСКИЙ ВКЛАД

Банковский вклад (депозит) — это деньги вкладчика, временно переданные банку с целью их хранения и получения процентного дохода.

Основные типы вкладов:

срочный вклад — вложение денег на установленный договором срок;

вклад до востребования — вложение денег на неопределенный срок с возможностью забрать их в любой момент.

Банковский счет — это безналичный «кошелек», предоставляемый клиенту банком. Банк обязуется принимать и зачислять на счет клиента денежные средства, выполнять распоряжения клиента о перечислении и списании денег со счета и проведении других операций.

Счетом можно управлять с помощью банковской карты.

ИнфографикаКак выбрать вклад

Как выбрать банк

Готовимся к подписанию договор

Для чего нужны вклады

PreviousNextClose

КРЕДИТ

Кредит — это деньги, которые банк дает заемщику в долг на определенное время. За свою услугу банк берет плату — проценты. Как правило, кредит берут, когда планируют крупные траты в ближайшем будущем, чтобы расплачиваться с банком частями.

За свою услугу банк берет плату — проценты. Как правило, кредит берут, когда планируют крупные траты в ближайшем будущем, чтобы расплачиваться с банком частями.

Бесплатных кредитов не бывает. Как и цена товаров в разных магазинах, «цена» кредита в банках различается.

ИнфографикаДля чего берут кредит

Оценка возможностей и рисков

Как выбрать условия кредита

Основные правила

пользования кредитом

PreviousNextClose

ПОТРЕБИТЕЛЬСКИЙ КРЕДИТПотребительский кредит — это кредит, предоставляемый гражданам на любые личные цели, кроме предпринимательской деятельности.

Все виды потребительского кредита регулируются законом о потребительском кредите (ипотечный кредит — частично). В нем прописаны все ключевые

В нем прописаны все ключевые

Полная стоимость кредита (ПСК) — ставка по кредиту в процентах годовых с учетом всех платежей, связанных с его получением, обслуживанием и возвращением. Порядок расчета ПСК установлен законом о потребительском кредите. ПСК должна быть указана в кредитном договоре — на первой странице, в правом верхнем углу, в квадратной рамке, хорошо читаемым шрифтом.

Выбираем банк и заключаем договор

Виды потребительских кредитов и ПСК

Что делать, если нет возможности выплачивать кредит?

Поручительство. Что важно знать?

PreviousNextClose

АвтокредитАвтокредит — это целевой потребительский кредит на покупку транспортного средства с одновременным его использованием в качестве залога.

Автокредит регулируется законом о потребительском кредите.

Полная стоимость кредита (ПСК) — это ставка по кредиту в процентах годовых с учетом всех платежей заемщика по кредиту, связанных с его получением, обслуживанием и возвращением. Порядок расчета ПСК установлен законом о потребительском кредите.

ПСК должна быть указана в кредитном договоре на первой странице — в правом верхнем углу, в квадратной рамке, хорошо читаемым шрифтом.

Выбираем банк и вид кредита

Изучаем условия договора

Залог кредитного авто

Как погашать кредит

Что делать в случае угона?

PreviousNextClose

Ипотечный кредитИпотечный кредит — это долгосрочный кредит, предоставляемый банками под  Распространенный вариант — покупка физическим лицом квартиры в кредит. Закладываться может как покупаемое жилье, так и имеющаяся в собственности квартира.

Распространенный вариант — покупка физическим лицом квартиры в кредит. Закладываться может как покупаемое жилье, так и имеющаяся в собственности квартира.

Ипотека — это публичный залог недвижимого имущества, подлежит государственной регистрации и возникает с момента такой регистрации. Условия применения ипотеки и особенности кредитных договоров, обеспеченных ею, регулируются законом об ипотеке.

Полная стоимость кредита (ПСК) — это ставка по кредиту в процентах годовых с учетом всех платежей заемщика по кредиту, связанных с его получением, обслуживанием и возвращением. ПСК определяется в соответствии с законом о потребительском кредите.

Оцениваем возможности и риски

Выбираем банк и кредитное предложение

Важно помнить

PreviousNextClose

Иные финансовые услуги

АвтострахованиеPreviousNext

ПЛАТЕЖНЫЕ УСЛУГИPreviousNext

Микрофинансовые организацииPreviousNext

При подготовке справочной информации использованы материалы сайта хочумогузнаю. рф

рфВы знаете, какие преимущества дает кредитная карта?

Что такое кредитная карта?

Кредитная карта — это платежная карта с определенным кредитным лимитом, поэтому вы можете совершать покупки и бронировать билеты, даже если у вас нет реальных денег для этого. По сути, кредитная организация одалживает вам деньги, только, в отличие, например, от потребительского кредита, вам не нужно каждый раз обращаться за деньгами и ждать, пока вы их получите. Кредитные карты очень часто используются для путешествий, поскольку с их помощью можно бронировать билеты на самолет и отели, а также арендовать автомобили. Кредитные карты часто также имеют множество дополнительных функций и бонусов, таких как страхование покупок и путешествий, возможность использования специальных залов ожидания в аэропорту и многие другие преимущества.

Как работает кредитная карта?

Принцип работы кредитной карты очень похож на дебетовую карту – ею можно платить и совершать бронь, но кредитная карта имеет определенный кредитный лимит, т. е. сумму, доступную вам. Вы должны вернуть потраченные деньги в течение определенного периода времени либо путем ежемесячных платежей, либо путем выплаты всей суммы сразу. Следует отметить, что за использование кредитной карты часто необходимо оплатить комиссию, а также проценты на использованную сумму (у более дорогих кредитных карт обычно есть срок, в течение которого при возврате денег не требуется уплата процентов).

е. сумму, доступную вам. Вы должны вернуть потраченные деньги в течение определенного периода времени либо путем ежемесячных платежей, либо путем выплаты всей суммы сразу. Следует отметить, что за использование кредитной карты часто необходимо оплатить комиссию, а также проценты на использованную сумму (у более дорогих кредитных карт обычно есть срок, в течение которого при возврате денег не требуется уплата процентов).

Кредитная и дебетовая карта: общие и разные

Кредитная и дебетовая карта — эти платежные карты часто используются одновременно. Их основное предназначение одинаково -оплачивать покупки, но способ покрытия этих расходов — разный. Вкратце: дебетовая карта позволяет вам делать покупки на свои собственные средства, если на счете, привязанном к этой дебетовой карте, нет денег, невозможно будет совершать покупки. Это будет возможно только, когда деньги будут зачислены на нее. В свою очередь кредитная карта имеет определенный кредитный лимит, и вы можете совершать покупки в рамках кредитного лимита, даже если у вас нет денег в распоряжении. При использовании кредитной карты деньги выдаются вам в долг кредитным учреждением, затем деньги необходимо вернуть. Кредитные и дебетовые карты могут иметь множество дополнительных бонусов и функций, например скидки в определенных магазинах или местах. Еще один важный аспект, если вы предпочитайте использовать наличные деньги — кредитные карты обычно имеют более высокую комиссию за снятие наличных, поэтому для таких целей лучше использовать дебетовую карту.

При использовании кредитной карты деньги выдаются вам в долг кредитным учреждением, затем деньги необходимо вернуть. Кредитные и дебетовые карты могут иметь множество дополнительных бонусов и функций, например скидки в определенных магазинах или местах. Еще один важный аспект, если вы предпочитайте использовать наличные деньги — кредитные карты обычно имеют более высокую комиссию за снятие наличных, поэтому для таких целей лучше использовать дебетовую карту.

Какая кредитная карта лучшая? Узнайте, сравнивая в Sortter!

Кредитные карты очень разнообразны — их предлагают как банки, так и небанковские финансовые учреждения, поэтому важно понимать, какое из всех предложений подходит для ваших нужд и пожеланий. На то, какую кредитную карту вы выберете, повлияет ряд факторов — как стоимость использования кредитной карты, так и то, какие дополнительные функции и опции вы получите. Чтобы облегчить этот процесс, на помощь приходит Sortter. На нашем сайте каждый может бесплатно сравнить все самые популярные и безопасные типы кредитных карт и предложений! Вы также можете ознакомиться с различной полезной информацией об этой финансовой услуге: процентными ставками, процессом подачи заявки и оплаты, а также получить ответы на часто задаваемые вопросы.

Самые популярные кредитные карты в Латвии

В Латвии доступно множество кредитных карт, каждая из них подходит для конкретных ситуаций – кому-то важны минимальные ежемесячные расходы, кому-то — максимальный кредитный лимит и различные дополнительные преимущества, такие как, например, возможность посещать специальные VIP зоны отдыха в аэропорту. Ниже перечислены несколько кредитных карт, которые более популярны:

- Золотая кредитная карта Swedbank — у этой кредитной карты есть страхование покупок и путешествий для всей семьи, а также беспроцентный период до 40 дней (годовая процентная ставка на использованную сумму — от 16%). И все это за — меньше четырех евро в месяц.

- Кредитная карта Citadele X Platinum — бесплатный интернет за границей Boingo, купон на 25 долларов на еду и напитки, а также многие другие преимущества при бронировании отеля, который входит в список Visa Luxury Hotel Collection, пользование услугами Priority Pass Lounge, страхование поездок и покупок, возможность оплачивать плату за использование карты путём активного ежедневного пользования, совершая покупки и расплачиваясь картой.

X Platinum отлично подходит любителям путешествовать.

X Platinum отлично подходит любителям путешествовать. - SAVA.card — эту кредитную карту удобно получить, так как на нее можно подать заявку онлайн, решение о выдаче кредитной карты обещают в течение пяти минут, а доставку — в течение двух дней бесплатной доставкой курьером. Кроме того, круглосуточно и всю неделю работает центр поддержки клиентов.

X Platinum отлично подходит любителям путешествовать.

X Platinum отлично подходит любителям путешествовать.Нужно отметить, что данный список кредитных карт субъективен, так как — то, что подходит для одного, не всегда подходит другому. Поэтому важно выбирать не популярную или часто используемую кредитную карту, а ту, которая больше всего соответствует вашим потребностям. Sortter поможет в этом вопросе — здесь вы можете сравнить все предложения за несколько секунд!

Виды и категории кредитных карт

Кредитные карты делятся на четыре типа в зависимости от сети: MasterCard, Visa, American Express, Discover. Наиболее популярными видами, используемых почти во всем мире, являются Visa и MasterCard — эти кредитные карты могут использоваться для оплаты почти во всем мире (где отображается логотип Visa или MasterCard). Различия зависят от кредитной организации, выпустившей кредитную карту, поскольку у кредитных карт Visa и MasterCard могут быть очень разные условия. У кредитных карт American Express и Discover относительно небольшие сети, что может быть неудобно, поскольку в некоторых местах просто невозможно будет расплатиться кредитной картой.

Различия зависят от кредитной организации, выпустившей кредитную карту, поскольку у кредитных карт Visa и MasterCard могут быть очень разные условия. У кредитных карт American Express и Discover относительно небольшие сети, что может быть неудобно, поскольку в некоторых местах просто невозможно будет расплатиться кредитной картой.

Кредитные карты также принято делить на несколько категорий в зависимости от их возможностей. Самые простые карты с относительно небольшим кредитным лимитом и незначительными бонусами часто называются классическими картами, а карты более высокого уровня часто называют золотыми. Наиболее продвинутые кредитные карты часто имеют маркировку Platinum — они, как правило, имеют более высокий кредитный лимит, более низкую процентную ставку, а также ряд различных эксклюзивных бонусов, например услуги консьержа. Следует учитывать — чем больше дополнительных услуг и выше кредитный лимит, тем обычно выше будет ее ежемесячная плата. Однако предложение каждого банка и кредитной карты может отличаться, поэтому вам всегда следует внимательно читать условия конкретной платежной карты, а также сравнить как можно больше вариантов.

Как получить кредитную карту?

Процесс получения кредитной карты от каждого кредитора, как правило, различается — в некоторых случаях вам нужно явиться в отделение банка лично, в то время как в других местах услуга возможна удаленно через интернет, а доставка платежной карты может быть доставлена курьером. Если вам очень срочно нужна новая кредитная карта, убедитесь, что вы получили ее в нужный срок (учитывая время, необходимое для обработки вашего заявления, и время, необходимое для изготовления и доставки кредитной карты). Чтобы получить кредитную карту, вы должны быть совершеннолетними и иметь подтвержденный доход, а также будет учитываться ваша кредитная история. Долги или неоплаченные счета повлияют на кредитную историю негативным образом. Еще один важный аспект — практически все кредитные учреждения будут учитывать, являетесь ли вы гражданином Латвии. Выдача кредитной карты может занять больше времени, чем, например, быстрого кредита, так как кредитному учреждению необходимо убедиться в ваших возможностях возвращать использованные средства на регулярной основе, и установить вам кредитный лимит.

Условия получения кредитной карты

Правила получения кредитной карты отличаются у каждого кредитора. Одно правило неизменно – вам должно быть не менее 18 лет (в некоторых местах 21 год), и вы должны иметь постоянный доход. Размер необходимого дохода зависит от типа кредитной карты — чем выше сумма, тем выше требования к заработной плате или доходах. Вы также должны быть гражданином Латвии, и ваша кредитная история не может быть отрицательной.

Путешествовать с кредитной картой — намного удобнее и безопаснее

Одна из наиболее распространенных причин, по которой люди предпочитают использовать кредитную карту — это их преимущества во время путешествий. Прежде всего, кредитная карта гарантирует, что у вас всегда будут дополнительные финансовые ресурсы на случай непредвиденных расходов или недостатка денег на дебетовой карте или в кошельке. Во-вторых, с помощью кредитной карты можно бронировать отели, авиабилеты и автомобили. В-третьих, если вы планируете совершать какие-либо крупные покупки во время поездки, пригодится страхование покупок. Обычно туристическая страховка также доступна для владельцев кредитных карт. В-четвертых, у премиальных кредитных карт есть различные бонусы, которые делают путешествие более комфортным, например бесплатный интернет за границей, специальные зоны отдыха в аэропортах, услуги консьержа, бонусы и скидки в ряде магазинов (а также при покупке билетов или услуг). И, в-пятых, в мире существуют места, где можно расплачиваться кредитными картами, а дебетовыми – нет. Лучший способ узнать, какие варианты предлагает конкретная кредитная карта — использовать платформу сравнения Sortter!

Обычно туристическая страховка также доступна для владельцев кредитных карт. В-четвертых, у премиальных кредитных карт есть различные бонусы, которые делают путешествие более комфортным, например бесплатный интернет за границей, специальные зоны отдыха в аэропортах, услуги консьержа, бонусы и скидки в ряде магазинов (а также при покупке билетов или услуг). И, в-пятых, в мире существуют места, где можно расплачиваться кредитными картами, а дебетовыми – нет. Лучший способ узнать, какие варианты предлагает конкретная кредитная карта — использовать платформу сравнения Sortter!

Как вернуть деньги, потраченные с кредитной карты

Существует несколько способов, как вернуть потраченные деньги. Фиксированный ежемесячный платеж предусматривает, что определенная сумма денег должна переводиться каждый месяц, второй вариант — это определенный процент от потраченной суммы. Для удобства клиентов большинство кредиторов предлагают автоматические платежи, чтобы вам не пришлось столкнуться со штрафными процентами в случае, если вы забудете перевести деньги вовремя. Очень полезный и выгодный вариант — это кредитная карта с беспроцентным периодом. В этом случае проценты не начисляются, когда сумма денег выплачена полностью в определенный срок. Однако, если вы оплачиваете ежемесячно, важно постараться вернуть все потраченные деньги как можно быстрее, тем самым уменьшив ваши расходы на уплату процентов.

Очень полезный и выгодный вариант — это кредитная карта с беспроцентным периодом. В этом случае проценты не начисляются, когда сумма денег выплачена полностью в определенный срок. Однако, если вы оплачиваете ежемесячно, важно постараться вернуть все потраченные деньги как можно быстрее, тем самым уменьшив ваши расходы на уплату процентов.

Безопасно ли использовать кредитные карты?

Для людей, которые еще не сталкивались с использованием кредитных карт, это может быть актуальным вопросом, но — как и дебетовые карты, этот тип оплаты очень безопасен, поскольку подразумевает несколько уровней защиты. Во избежание лишних рисков, примите во внимание следующие советы:

- PIN-код запоминается, но ни в коем случае не должен храниться в кошельке или где-либо еще.

- Никогда не отвечайте на звонки, текстовые сообщения и электронные письма с запросом информации о кредитной карте — банки этого не делают.

- Никогда не фотографируйте свою кредитную карту (даже если номер карты закрыт частично).

- Установите конкретные лимиты для кредитных карт, которые ограничат сумму денег, которую можно потратить или снять в банкомате в течение определенного периода времени.

- При оплате кредитной картой в барах, магазинах и других местах никогда не упускайте ее из виду (и своих рук).

- Регулярно следите за балансом счета и покупками, совершенными с помощью интернет-банка или приложением в смарт-устройстве, а также подключите услугу SMS уведомлений о совершенных транзакциях на свой телефон.

Если кредитная карта потеряна или украдена, немедленно заблокируйте ее в приложении или в интернет-банке, а также обратитесь в финансовое учреждение, выдавшее вам кредитную карту.

Сравните кредитные карты | Bankrate.com

Как сравнить кредитные карты с Bankrate

- Выберите две карты, которые вы хотите сравнить.

- Нажмите кнопку «Сравнить карты».

- Для удобства сравнения прочтите основные сведения о каждой карте рядом.

- Выберите и подайте заявку на карту, которая наилучшим образом соответствует вашим потребностям.

Характеристики кредитной карты для сравнения

Годовые процентные ставки по кредитной карте

Годовая процентная ставка по кредитной карте (APR) представляет собой проценты по кредитному счету. Многие кредитные карты имеют вводные или рекламные предложения APR, что означает, что вы получите низкую процентную ставку или нулевую процентную ставку в течение периода времени, обычно от 12 до 21 месяца. Вступительные предложения с низкой процентной ставкой и нулевой процентной ставкой дают держателям карт больше времени для погашения долгов или совершения крупных покупок без дополнительных затрат на проценты. Просто имейте в виду, что эти вводные ставки не длятся вечно. По окончании вводного предложения с вас будет взиматься обычная текущая процентная ставка по карте на любые остатки, которые вы переносите после каждого платежного цикла. Подобно картам с нулевой процентной ставкой, карта перевода баланса позволяет держателям карт переводить свои остатки с одной карты на другую для временного освобождения от процентов, пока они выплачивают остаток. Лучшие карты для перевода баланса имеют периоды с нулевой процентной ставкой, которые длятся от 18 до 21 месяца, но почти каждая карта для перевода баланса имеет комиссию в размере 5 долларов США или 3 процента от суммы перевода.

Лучшие карты для перевода баланса имеют периоды с нулевой процентной ставкой, которые длятся от 18 до 21 месяца, но почти каждая карта для перевода баланса имеет комиссию в размере 5 долларов США или 3 процента от суммы перевода.

Бонусы по кредитной карте

Вознаграждения по кредитной карте – это баллы, мили или возврат наличных, которые вы зарабатываете при использовании бонусной кредитной карты. Вы можете получать вознаграждения либо по фиксированной ставке за все покупки, либо по более высокой ставке вознаграждения за определенные категории расходов, такие как питание или бензин. Вознаграждения могут быть неограниченными или иметь ограничения на расходы, в зависимости от карты. Баллы и мили часто связаны с проездными картами и могут быть использованы для покупок, связанных с поездками, таких как авиабилеты, отели и аренда автомобилей. Денежные вознаграждения часто обмениваются на выписки, прямые депозиты, товары или даже подарочные карты.![]() В дополнение к базовым вознаграждениям некоторые карты предлагают бонусы за регистрацию, которые представляют собой массовые вознаграждения, зачисляемые на ваш счет после того, как вы потратите определенную сумму в течение первых нескольких месяцев. Лучшие бонусы за регистрацию пропорциональны требуемым расходам, и вам следует выбирать карту, основываясь на том, насколько хорошо она соответствует вашим долгосрочным потребностям, а не только на прибыльных баллах или милях.

В дополнение к базовым вознаграждениям некоторые карты предлагают бонусы за регистрацию, которые представляют собой массовые вознаграждения, зачисляемые на ваш счет после того, как вы потратите определенную сумму в течение первых нескольких месяцев. Лучшие бонусы за регистрацию пропорциональны требуемым расходам, и вам следует выбирать карту, основываясь на том, насколько хорошо она соответствует вашим долгосрочным потребностям, а не только на прибыльных баллах или милях.

Кредитный рейтинг

У каждой карты есть свои требования к кредитному рейтингу для одобрения, и они будут различаться у разных эмитентов карт. Карты с лучшими привилегиями, как правило, предназначены для людей с хорошим или отличным кредитным рейтингом, в то время как другие карты, такие как защищенные карты или студенческие билеты, имеют более низкие требования к баллам. Кредиторы будут использовать ваш кредитный рейтинг FICO или VanatageScore для определения вашей кредитоспособности в любой момент времени. Обе системы измеряют вашу кредитную активность, историю платежей, использование кредита и длину вашей кредитной истории для расчета балла. Затем эти оценки передаются в три бюро кредитных историй: TransUnion, Experian и Equifax. Вот уровни и рейтинги FICO и VantageScore: Уровни оценки FICO

Обе системы измеряют вашу кредитную активность, историю платежей, использование кредита и длину вашей кредитной истории для расчета балла. Затем эти оценки передаются в три бюро кредитных историй: TransUnion, Experian и Equifax. Вот уровни и рейтинги FICO и VantageScore: Уровни оценки FICO

- Бедные: 300-579

- Выставка: 580-669

- Хорошо: 670-739

- Очень хорошо: 740-799

- Отлично: 800-850

Уровни VantageScore

- Очень плохо: 300-499

- Бедные: 500-600

- Выставка: 601-660

- Хорошо: 661-780

- Отлично: 781-850

Эмитенты предлагают карты для полного спектра кредитных рейтингов, в том числе:

- Нет кредита

- Плохой кредит

- Честный кредит

- Хороший кредит

Постоянно сверяйтесь со своими личными финансовыми целями, чтобы выбрать наиболее подходящую карту.

Годовые сборы

Годовые сборы — это плата, взимаемая каждый год за владение определенной кредитной картой. Не все карты имеют ежегодную плату, но те, которые действительно имеют дополнительные привилегии и преимущества, которые могут оправдать ежегодную плату. Некоторые из этих преимуществ включают туристические кредиты, расширенную защиту покупок или ставки возврата наличных, которые более чем покрывают годовую плату. Помните, что существуют карты с годовой оплатой, которые не могут быть компенсированы преимуществами или вознаграждениями, поэтому тщательно сравните кредитные карты или выберите кредитную карту без годовой платы.

Комиссия за пользование кредитной картой

Почти с каждой карты будут взиматься сборы, которые в той или иной степени связаны с ней, хотя некоторых сборов можно легко избежать, в зависимости от карты. Наиболее распространенные сборы включают ежегодные сборы, сборы за просрочку платежа, сборы за выдачу наличных и сборы за перевод баланса. Штрафные проценты и штрафы за просрочку платежа взимаются после пропущенных платежей, в то время как комиссия за иностранную транзакцию обычно составляет 3 процента от любых сборов, которые вы делаете у продавцов за границей. Проверьте условия и сборы любой карты перед подачей заявки, чтобы убедиться, что вы можете избежать или минимизировать сборы.

Штрафные проценты и штрафы за просрочку платежа взимаются после пропущенных платежей, в то время как комиссия за иностранную транзакцию обычно составляет 3 процента от любых сборов, которые вы делаете у продавцов за границей. Проверьте условия и сборы любой карты перед подачей заявки, чтобы убедиться, что вы можете избежать или минимизировать сборы.

5 советов по оформлению кредитной карты

- Регулярно проверяйте свой кредитный отчет. Следите за своими кредитными отчетами из трех бюро кредитных историй и оспаривайте любые несоответствия. Обычно вы можете бесплатно проверить свой кредитный отчет один раз в год на сайте AnnualCreditReport.com.

- Сделайте все возможное, чтобы улучшить кредитный рейтинг. Ежемесячная полная и своевременная оплата счета по кредитной карте — один из лучших способов улучшить свой кредитный рейтинг с течением времени. Вы также должны работать над тем, чтобы поддерживать низкий коэффициент использования кредита и диверсифицировать свой набор кредитов, чтобы повысить свой балл.

- Не заполняйте слишком много заявок одновременно. Внимательно покупайте и сравнивайте кредитные карты, прежде чем подавать заявку. Каждая заявка на карту приводит к жесткой кредитной тяге, которая может повлиять на ваш общий балл, если у вас слишком много проверок кредитоспособности за короткий период.

- Применяйте только там, где ваши шансы на одобрение высоки. Подавайте заявки только на те карты, которые соответствуют вашему текущему кредитному рейтингу, чтобы у вас было больше шансов на одобрение. Если у вас низкий кредитный рейтинг, не подавайте заявку на проездной премиум-класса. И наоборот, если у вас отличный результат, вам не следует подавать заявку на получение защищенной карты.

- Знайте, что произойдет, если вам откажут. Не все заявки на кредитные карты работают так, как мы того хотим. Если ваша заявка отклонена, по закону эмитент обязан отправить письмо по почте с объяснением причин.

Редакционная информация: Мнения, высказанные здесь, принадлежат только автору и не проверялись и не утверждались ни одним рекламодателем. Информация, включая тарифы и сборы по картам, является точной на дату публикации. Все товары или услуги представлены без гарантии. Следите за актуальной информацией на сайте банка.

Информация, включая тарифы и сборы по картам, является точной на дату публикации. Все товары или услуги представлены без гарантии. Следите за актуальной информацией на сайте банка.

Сравните кредитные карты: сравните и подайте заявку онлайн

Как сравнить кредитные карты

Кредитная карта — это больше, чем просто безопасный и быстрый способ оплаты. При ответственном использовании он может улучшить ваше финансовое здоровье и принести большую пользу вашему кошельку и жизни. Но это должна быть правильная кредитная карта. И с тысячами вариантов на выбор может потребоваться время, чтобы найти идеальное сочетание. Вот где мы приходим.

Правильная кредитная карта для вас будет зависеть от множества факторов. В наши дни кредитные карты могут быть загружены льготами. Вам нужно будет изучить преимущества и функции карты, чтобы найти те, которые наиболее важны для вас. Вам также необходимо знать свой кредитный рейтинг и привычки расходов.

Чтобы помочь вам разобраться во всем этом, наша служба CardMatch™ подбирает для вас персонализированные предложения по кредитным картам. Просто ответьте на несколько вопросов, и мы сделаем всю работу за вас, проанализировав лучшие варианты от наших партнеров, чтобы составить список кредитных карт специально для вас.

Просто ответьте на несколько вопросов, и мы сделаем всю работу за вас, проанализировав лучшие варианты от наших партнеров, чтобы составить список кредитных карт специально для вас.

Хотите узнать больше о том, как выбрать кредитную карту? Вот более пристальный взгляд на важные факторы, которые следует учитывать при сравнении кредитных карт.

Кредитный рейтинг

Если вы хотите подать заявку на получение кредитной карты и получить одобрение, вам необходимо узнать свой кредитный рейтинг и сравнить его с рекомендуемым кредитным рейтингом кредитной карты. Существует несколько систем кредитного скоринга, но наиболее широко принята система FICO, которая использует диапазон кредитов от 300 до 850. Вот как она разбита:

- Кредитные карты с хорошей кредитной историей требуют кредитного рейтинга FICO от 740 до 850.

- Кредитные карты с хорошей кредитной историей требуют кредитного рейтинга FICO от 670 до 739. 669.

- Кредитные карты с плохой кредитной историей предназначены для кредитных баллов FICO от 300 до 579.

себе любые услуги. Некоторые кредитные карты имеют более низкие процентные ставки и лучшие льготы, которые вы упустите. И если вы подаете заявку на кредитную карту, на получение которой вы не имеете права, вам, скорее всего, будет отказано. Кроме того, эмитент кредитной карты проведет жесткую проверку кредитоспособности вашего кредитного отчета, что приведет к тому, что ваш балл будет немного снижаться с каждым приложением.

Есть несколько способов бесплатно получить свой кредитный рейтинг. Благодаря Experian VantageScore и программе открытого доступа FICO Score сотни финансовых учреждений могут бесплатно предоставлять кредитные рейтинги потребителям, включая эмитента вашей кредитной карты. Для получения дополнительной информации ознакомьтесь с информацией о том, как получить кредитный рейтинг.

Тарифы Rewards

Кредитные карты Rewards обычно предлагают баллы, мили или кэшбэк в зависимости от процента ваших расходов. Это могут быть расходы, сделанные в определенных категориях, таких как супермаркеты, бензин или рестораны. Или это может быть фиксированная ставка для всех ваших повседневных покупок. Некоторые карты позволят вам получать вознаграждение за все ваши расходы, но у некоторых есть ограничения на расходы, которые являются ограничениями на вознаграждения по кредитным картам.

Или это может быть фиксированная ставка для всех ваших повседневных покупок. Некоторые карты позволят вам получать вознаграждение за все ваши расходы, но у некоторых есть ограничения на расходы, которые являются ограничениями на вознаграждения по кредитным картам.

Возможность получить вознаграждение может стать спасением для многих людей, особенно если у вас ограниченный бюджет. Инфляция влияет на наши повседневные расходы во многих областях, в том числе в продуктовом магазине и на заправке. Когда вы максимизируете вознаграждение по кредитной карте, вы можете вернуть сотни, а то и тысячи долларов обратно в свой кошелек.

Бонус за регистрацию

Компании, выпускающие кредитные карты, привлекают клиентов, предлагая стимулы, и ничто так не говорит о поощрении, как бонус за регистрацию (также известный как приветственное предложение) стоимостью в сотни долларов.

Бонусы за регистрацию приветствуют новых держателей карт щедрым возвратом денежных средств, баллов или миль авиакомпаний после того, как они потратят определенную сумму в течение определенного периода времени. Например, вы можете столкнуться с предложением заработать 200 долларов, потратив 500 долларов в течение трех месяцев после открытия счета. От выплаты существующего долга до сбережений на столь необходимый отпуск, просто подумайте обо всех способах, которыми вы могли бы потратить бонус за регистрацию по кредитной карте.

Например, вы можете столкнуться с предложением заработать 200 долларов, потратив 500 долларов в течение трех месяцев после открытия счета. От выплаты существующего долга до сбережений на столь необходимый отпуск, просто подумайте обо всех способах, которыми вы могли бы потратить бонус за регистрацию по кредитной карте.

При сравнении кредитных карт на основе бонусов за регистрацию вы должны убедиться, что стоимость бонуса перевешивает любые затраты, например годовую плату. Вы также должны быть уверены, что сможете легко выполнить минимальные требования к расходам в течение заданного периода времени. Если вам приходится тратить больше, чем обычно, или совершать покупки, выходящие за рамки ваших обычных расходов, только для того, чтобы получить бонус, есть вероятность, что бонус не будет стоить хлопот или долгов, которые вы несете.

Годовая плата

Для многих людей годовая плата будет важным фактором при сравнении кредитных карт. Кредитные карты, которые взимают ежегодную плату, обычно имеют расширенные льготы, которые вы вряд ли найдете с кредитной картой, не взимающей годовую плату. Но вам придется воспользоваться этими привилегиями, чтобы компенсировать расходы на годовую плату.

Но вам придется воспользоваться этими привилегиями, чтобы компенсировать расходы на годовую плату.

Чтобы узнать, когда годовая плата за кредитную карту того стоит, вам нужно сравнить свои привычки в отношении расходов с привилегиями и преимуществами, которые предоставляет кредитная карта с годовой комиссией. Если вы потратите 9 долларов5 в год за кредитную карту, но зарабатывайте сотни долларов в качестве вознаграждения за свои обычные повседневные расходы, стоимость карты перевешивает стоимость годового взноса. Но если вы изо всех сил пытаетесь выполнить требования кредитной карты к расходам, чтобы разблокировать ее лучшие преимущества, или вам нужно совершать ненужные покупки только для того, чтобы воспользоваться функциями кредитной карты, вам, вероятно, лучше использовать кредитную карту без годовой платы.

Введение 0% годовых

Годовые процентные ставки по кредитным картам — это общие годовые расходы, которые вы будете платить каждый год за получение денег взаймы. Это также известно как процентная ставка. Ряд кредитных карт предлагает рекламную ставку 0% в течение ограниченного времени.

Это также известно как процентная ставка. Ряд кредитных карт предлагает рекламную ставку 0% в течение ограниченного времени.

Эти начальные предложения годовых с нулевой процентной ставкой дают вам возможность избежать начисления процентов по кредитной карте. В зависимости от предложения этот промо-тариф можно использовать для покупок, для перечисления долга по кредитной карте с высокой процентной ставкой или для того и другого. Но как только ознакомительный период закончится, с вас будет взиматься заранее определенная процентная ставка на любой остаток, который вы должны.

Срок действия многих кредитных карт с нулевой процентной ставкой составляет более года и может составлять от 15 до 21 месяца. Если вы ищете начальное предложение 0% годовых, убедитесь, что оно дает вам как можно больше времени, чтобы погасить свой баланс до окончания начального периода. И если вы хотите сделать перевод остатка, обратите внимание на комиссию за перевод остатка, которая может составлять 3% или 5% от суммы каждого перевода остатка.

Обычные процентные ставки

Если вы регулярно переносите остаток из месяца в месяц, вам следует обратить пристальное внимание на обычную годовую процентную ставку кредитной карты, которая представляет собой процентную ставку, которую вы будете платить за покупки. Большинство кредитных карт имеют переменную процентную ставку, например, от 10,99% до 21,99%. Чем лучше ваш кредитный рейтинг, тем ниже процентная ставка, которую вы будете платить.

Если у вас удовлетворительная или плохая кредитная история, рекомендуется найти способы улучшить свой кредитный рейтинг. Средняя процентная ставка по кредитной карте в настоящее время составляет чуть выше 16%, но люди с хорошей или плохой кредитной историей обычно платят более 21%.

Хорошая годовая процентная ставка по кредитной карте может не иметь значения, особенно если вы планируете полностью оплачивать остаток по кредитной карте каждый месяц. Но все же полезно знать, сколько с вас будет взиматься плата, если вам когда-нибудь понадобится время, чтобы погасить свой баланс.

Дополнительные сборы по кредитным картам

При сравнении кредитных карт вам придется обращать внимание не только на годовые сборы и процентные ставки. Чтобы избежать ненужных неожиданных расходов в будущем, обратите внимание на следующее:

- Плата за просрочку платежа. Если вы не оплатите минимальный ежемесячный платеж по кредитной карте вовремя, вы можете застрять с пеней за просрочку платежа. Эти сборы за просрочку платежа по кредитной карте могут достигать 41 доллара США в зависимости от того, как часто вы задерживаете платежи. Вы также можете понести штраф APR.

- Годовой аванс наличными и сборы. Денежные авансы могут обойтись довольно дорого. Как правило, они имеют процентную ставку, которая выше, чем ставка, которую вы будете платить за покупки. И нет льготного периода для погашения аванса; Вы начинаете начислять проценты в тот момент, когда получаете наличные. Денежные авансы также, вероятно, будут сопровождаться комиссией, которая может быть процентом, например, 3%, или фиксированной комиссией в размере 5 или 10 долларов.