Рейтинг лучших кредитных карт на 2023 год на Выберу.ру

Надежный банк!

Cash Back до 30%

СберКарта

Лимит

до 1 000 000 ₽ до 1 000 000 ₽

Льготный период

120 дней

Обслуживание

бесплатно

Процентная ставка

от 9,8%

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

- Тип: MasterСard Standard, Visa Classic, Мир Классическая

- Льготный период: 120 дней

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: бесплатно

- Процентная ставка: от 9,8%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 минут

- Период рассрочки: нет

Подробнее Оформить

5% бонусов в игровых магазинах

Cash Back до 30%

Карта «All games»

Лимит

до 700 000 ₽ до 700 000 ₽

Льготный период

55 дней

Обслуживание

990 ₽ в год

Процентная ставка

от 15,0%

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

- Тип: Мир Классическая

- Льготный период: 55 дней

- Кредитный лимит: до 700 000 ₽ до 700 000 ₽

- Обслуживание: 990 ₽ в год

- Процентная ставка: от 15,0%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: нет

Подробнее Оформить

180 дней без % + 5% кешбэка

Cash Back до 5%

Кредитная карта 120 дней

Лимит

до 500 000 ₽ до 500 000 ₽

Льготный период

180 дней

Обслуживание

бесплатно

Процентная ставка

11,9%

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

- Тип: Visa Gold, Мир Virtual

- Льготный период: 180 дней

- Кредитный лимит: до 500 000 ₽ до 500 000 ₽

- Обслуживание: бесплатно

- Процентная ставка: 11,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 минут

- Период рассрочки: нет

Подробнее Оформить

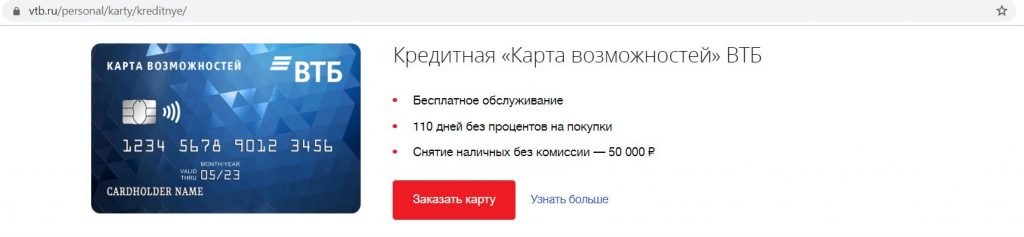

До 110 дней без % на покупки

Cash Back до 30%

Карта возможностей

Лимит

10 000 ₽ – 1 000 000 ₽ до 1 000 000 ₽

Льготный период

110 дней

Обслуживание

бесплатно

Процентная ставка

от 9,9%

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

- Тип: Visa, MasterСard, Мир Классическая

- Льготный период: 110 дней

- Кредитный лимит: от 10 000 ₽ до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: бесплатно

- Процентная ставка: от 9,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 5 минут

- Период рассрочки: 1 год

Подробнее Оформить

Только паспорт

Карта «120 дней на максимум»

Лимит

до 1 000 000 ₽ до 1 000 000 ₽

Льготный период

4 месяца

Обслуживание

0 — 149 ₽ в месяц

Процентная ставка

от 19,9%

- Общие условия

- Требования и документы

- Снятие наличных

- Тип: Мир Классическая

- Льготный период: 4 месяца

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: 0 — 149 ₽ в месяц

- Процентная ставка: от 19,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 1 часа

- Период рассрочки: нет

Подробнее Оформить

Кредитные Карты в Германии (6 Видов, Бонусы, Сборы)

Какие виды кредиток существуют в Германии, как производятся платежи. Чем дебетовые карты отличаются от кредитных.

Чем дебетовые карты отличаются от кредитных.

Ситуация с кредитками в Германии

Наличие в кошельке кредитной карты (Kreditkarte) даёт владельцу больше преимуществ. И дело тут не в возможности удобно оплачивать товары или услуги в разных странах. Основная функция кредитки, из-за которой её и надо брать — выдача краткосрочных кредитов под нулевой процент в момент осуществления платежа.

В 2015 в Германии проведено 950 миллионов транзакций через Kreditkarten с оборотом 84 миллиарда евро. Однако, кредитная карта не пользуется особой популярностью у бюргеров. По статистике, немцы гораздо охотнее платят наличными или EC-Karte. На долю кредиток в розничной торговле в стране приходится 5% платежей. Хотя 32% немцев таскают их в кошельках!

Из 33 миллионов выпущенных в Германии кредитных карт, 30 миллионов имеют логотипы Mastercard и Visa. Организации делят рынок пополам. Другими популярными эмитентами являются American Express и Diners Club.

Немцы используют понятие “Kreditkarte” как синоним для обозначения всех пластиковых карточек с логотипами Visa, MasterCard, American Express и Diners Club. Это вносит некоторую путаницу, так как финансовые механизмы за одинаковыми названиями могут быть совершенно разными.

Это вносит некоторую путаницу, так как финансовые механизмы за одинаковыми названиями могут быть совершенно разными.

Виды кредитных карт в Германии

Chargekarte — пополняемая

Общепринятая в Германии кредитка позволяет платить не задумываясь о состоянии банковского счёта на протяжении месяца. Ежемесячно кредитная организация оповещает владельца о сумме, которую он потратил и должен погасить. В зависимости от условий контракта, это происходит сразу по получению уведомления, либо через небольшой срок. Таким образом, клиент получает беспроцентный краткосрочный кредит, что очень удобно в ситуациях, когда у человека стабильный доход и он в процессе потребления не выходит за рамки своих финансовых возможностей.

Такую кредитку можно получить в банке, где уже открыт немецкий расчётный счёт. Месячные платежи производятся автоматически с привязанного к кредитной карте Girokonto.

Но ничего не мешает получить карту напрямую в одной из кредитных организаций, указав существующий расчётный счёт в немецком банке в качестве источника денег.

Klassischen Kreditkarte — классическая

Это позволяет комбинировать беспроцентные краткосрочные кредиты с займами под фиксированный процент, что может позволить брать в долг под более выгодные проценты и не заморачиваться с оформлением кредита.

Возможность “гасить” минус на счёте или увеличивать его в любой момент времени даёт большую гибкость в ведении финансовых дел. Но такую кредитку в немецком банке кому попало не дадут. Здесь понадобится отличная SCHUFA — доказательства кредитоспособности клиента.

В Германии существует масса различных видов кредитных карт

Debitkarte — дебетовая

Такая карта, хотя и выдаётся теми же кредитными организациями, что выпускают настоящие кредитки, никаких займов делать не позволяет. Её функция — произведение платежей или снятие денег в банкомате в любой точке мира за счёт использования терминалов Visa, MasterCard и так далее. При этом оплата сразу же перенаправляется на привязанный к карточке расчётный счёт в немецком банке. По сути, это “международная” версия EC-Karte, которой можно пользоваться не только в Германии.

Её функция — произведение платежей или снятие денег в банкомате в любой точке мира за счёт использования терминалов Visa, MasterCard и так далее. При этом оплата сразу же перенаправляется на привязанный к карточке расчётный счёт в немецком банке. По сути, это “международная” версия EC-Karte, которой можно пользоваться не только в Германии.

Daily-Chargekarte — пополняемая-дебетовая

Как ясно из названия, это комбинация дебетовой карты с разрешением брать краткосрочный кредит по схеме Chargekarte. Если на счету есть деньги, они тратятся при платежах в первую очередь. При достижении нулевой суммы, можно уходить в “минус” в определённых рамках. Долг необходимо гасить ежемесячно и полностью.

Такой вариант выгоднее “диспо-кредита” — возможности автоматического займа на немецком расчётном счёте. Кредитка позволяет занимать на время до конца месяца под нулевой процент, в то время как уход в “минус” по Girokonto облагается комиссией до 17% годовых с первого дня действия кредита.

Prepaidkarte — предварительно пополняемая

Не каждый желающий может получить вожделенную кредитку.

Для тех, кому немецкие банки отказывают по причине каких-то проблем с SCHUFA, единственным способом воспользоваться безналичными расчётами за пределами Германии являются карты с функцией предоплаты (Prepaid-Kreditkarten).

Клиент просто “загружает” деньги на привязанный к карте счёт и может пользоваться ими, когда пожелает. Больше, чем на карточке, потратить невозможно. Банк не предоставляет кредит в классическом виде, поэтому клиент защищен от долгов, а банк — от потери денег.

Prepaid-Kreditkarte функционирует как обычная кредитная карта: с её помощью совершаются покупки в интернете и за границей.

Осторожным надо быть при бронировании отеля или аренде автомобиля. В таких случаях Kreditkarte используются, как гарантия оплаты. Но из-за отсутствия в Prepaid-картах функции кредита, некоторые организации их не принимают. Лучше уточнить заранее.

К недостаткам предоплаченной кредитки относятся ограничения на доступную сумму — обычно разрешается потратить несколько сотен евро в день.

Ещё один минус — комиссия при зачислении денег на счёт (Aufladegebühr). Стоимость пополнения сильно отличается в зависимости от конкретного способа перевода денег на счёт.

Единственное преимущество такой карты — любой банк выдаёт её всем без разбору, включая жутких должников или несовершеннолетних.

Virtuelle — виртуальная

Одним из самых распространённых предназначений кредитной карты в Германии является её использование при оплате покупок в интернет-магазинах.

Особенно быстро набирает клинтов сервис мгновенных платежей PayPal, где привязка кредитки к онлайн-счёту позволяет производить оплату со скоростью получения емэйла — то есть в течение нескольких секунд. Для перевода требуется также только наличие электронной почты, продавец и покупатель при этом не видят банковских данных друг друга.

PayPal переводит деньги на онлайн-счёт продавца и снимает их с привязанной кредитной карты покупателя, которая в свою очередь работает по одной из описанных выше схем. Это быстро и удобно.

Это быстро и удобно.

Возникает вопрос, а зачем тогда вообще держать пластиковую карту, если можно обойтись одними данными о ней? Так и возникла идея “виртуальной” кредитки: самой карты не существует, но владелец получает номер и CVC/CVV код, что позволяет использовать данные в интернете, как обычную кредитную карту.

Чаще всего в Германии такой способ используется для создания виртуальной Prepaidkarte.

Бонусные программы

Так как кредитки в основном используются в поездках, немецкие банки часто привлекают клиентов бонусными программами и дополнительными услугами, которые полезны для путешествующих. Например, страховками: от несчастных случаев или юридической, медицинской на время путешествия, на случай отмены поездки или от утери багажа.

Наиболее распространенные дополнительные услуги:

- Страхование на время отпуска (Reiseversicherung): Сюда входит страхование на случай посещения врача при поездке за границу и покрытие финансовых затрат из-за отмены путешествия.

- Страховка при аренде автомобиля: возможно огромное количество вариантов от дополнения к обязательной автостраховке (Aufstockung der Haftpflichtversicherung) и полной КАСКО (Vollkaskoversicherung) до юридической страховки (Rechtsschutzversicherung).

- Einkaufsversicherung: Некоторые немецкие магазины предлагают страховку при покупке товаров, оплаченных кредитной картой.

- Скидки: Эмитенты привлекают клиентов с помощью скидок и бонусных программ. К наиболее распространенным предложениям относятся скидки на заправках или системы накопления пунктов, которые начисляются в зависимости от потраченных средств.

Не смотря на бонусы, при желании обзавестись немецкой кредиткой надо внимательно читать условия заключения контракта. Годовая плата за карту в Германии может составлять от 0€ до 100€.

Бесплатные кредитки в Германии

Да, порой немецкие банки предлагают клиентам и бесплатные кредитки, которые облагаются сравнительно низкими комиссиями за оплату или снятие наличных. При этом клиенты могут пользоваться полным функционалом.

При этом клиенты могут пользоваться полным функционалом.

Выбирайте из актуальных бесплатных предложений немецких финансовых организаций

ВЫБРАТЬ КРЕДИТКУ

Бесплатные кредитные карты, как правило, идут в дополнение к расчётному счету (Girokonto). Кредит по карте гасится из средств лежащих на счету, это происходит ежемесячно. Лимит использования средств по кредитке устанавливается банком. Также возможно выплачивать сумму и по частям, в рассрочку. Банк в этом случае предлагает особую процентную ставку за пользование кредитом. В целом, условия сильно зависят от вида немецкой кредитки.

Что дают “золотые” кредитки

“Золотые” и “платиновые” кредитные карты, так популярные ещё лет десять назад, больше не зарезервированы для эксклюзивной клиентуры и доступны для всех желающих. Наряду с назначением — подчеркнуть статус владельца — они дают возможность пользоваться целым рядом дополнительных услуг, таких как страховки, скидки, специальные бонусные программы и дополнительные сервисы. Например, доступ в Lounges в аэропорту или консультации. Клиенты могут воспользоваться экстренной помощью при утере карты или документов, а также забронировать авиарейс или гостиницу. Стоимость таких “приятных услуг” банки обычно закладывают в годовой сбор или высокую стоимость платежных операций.

Например, доступ в Lounges в аэропорту или консультации. Клиенты могут воспользоваться экстренной помощью при утере карты или документов, а также забронировать авиарейс или гостиницу. Стоимость таких “приятных услуг” банки обычно закладывают в годовой сбор или высокую стоимость платежных операций.

Решающим при приобретении золотой или платиновой карты является вопрос, влияют ли получаемые дополнительные сервисы на величину тарифа и не покрыты ли они уже каким-нибудь другим способом. Например, владельцы частной медицинской страховки не нуждаются в отдельной страховке для поездок за границу (Auslandskrankenversicherung). Такой же бонус от банка в данном случае окажется бесполезным. Кроме того, данные сервисы часто сопровождаются некоторыми ограничениями, большей степенью самообслуживания или побуждают тратить больше денег на услуги конкретного поставщика.

Возможные расходы при использовании кредиток

Стоит заранее подумать, для каких именно целей будет использоваться кредитка чаще всего. Для путешествующих налегке важную роль играет комиссия при оплате или снятии денег в другой валюте. А для автопутешественников выгоднее выбрать скидку на заправке.

Для путешествующих налегке важную роль играет комиссия при оплате или снятии денег в другой валюте. А для автопутешественников выгоднее выбрать скидку на заправке.

Комиссия при снятии денег (Abhebegebühr). Данная комиссия возможна, когда клиенты снимают наличные деньги с карты в банкомате или филиале в Германии или за границей. И хотя банки заявляют о бесплатной выдаче средств, это означает лишь то, что именно они не взимают комиссию. Особенно в странах вне Европейского Союза компании, обслуживающие банкоматы, могут брать плату, которую банки обычено не компенсируют.

Сбор за конвертацию в другую валюту (Fremdwährungsgebühr) – эта комиссия может присутствовать при снятии средств в валюте, отличной от евро. Чаще всего она выражена в процентах от снимаемой суммы.

Проценты по кредиту (Kreditzinsen) – могут быть начислены, если на счету недостаточно средств или счёт в указанный срок не оплачен полностью. Так как эти обязательные проценты гораздо больше, чем при других кредитах, то данную возможность следует использовать только как самый крайний вариант.

Пошлина за отсутствие активности (Inaktivitätsgebühr) – если картой пользоваться недостаточно часто, некоторые эмитенты могут требовать комиссию.

Снятие или пополнение в иностранной валюте – если клиент находится вне Еврозоны, то при пополнении карты или снятии средств с неё часто спрашивается, должна ли быть сумма посчитана в евро. Необходимо всегда выбирать местную валюту, так как при выборе евро компания, которая обслуживает банкомат, выполняет конвертацию и закладывает большую маржу. А при выборе местной валюты пересчет происходит по обменному курсу поставщика кредитной карты, который можно увидеть в интернете и который обычно является более выгодным.

Аналогичная ситуация, если автомат автоматически предлагает свой курс обмена, который обычно хуже, чем у эмитента карты. В таком случае рекомендуется снимать деньги без обмена валют.

При использовании немецкой кредитки в интернете возможны дополнительные комиссии, например, при бронировании авиарейсов. На такие наценки всегда необходимо обращать внимание и, по возможности, выбирать другие способы оплаты. Многие компании принимают прямые банковские переводы.

На такие наценки всегда необходимо обращать внимание и, по возможности, выбирать другие способы оплаты. Многие компании принимают прямые банковские переводы.

Оплата счетов по кредитной карте должна происходить вовремя. Клиенты должны заботиться, чтобы в положенный срок сумма на Girokonto была достаточной. В противном случае проценты, которые необходимо оплатить, будут намного выше, чем при любом другом кредите. Поэтому допускать превышение лимита своего счета нужно только в исключительных случаях.

Кроме того, есть ещё много прочих комиссий, например, при замене карты или выпуске дополнительной (или партнерской) карты.

26-10-2019, Степан Бабкин

8 различных типов кредитных карт

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Содержимое этой страницы является точным на дату публикации; однако срок действия некоторых из упомянутых предложений, возможно, истек. Условия применяются к предложениям, перечисленным на этой странице. Любые мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только автору и не были рассмотрены, одобрены или иным образом одобрены каким-либо эмитентом карты.

Условия применяются к предложениям, перечисленным на этой странице. Любые мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только автору и не были рассмотрены, одобрены или иным образом одобрены каким-либо эмитентом карты.

В мире, где потребителям предлагается головокружительное разнообразие типов кредитных карт, легко растеряться от огромного выбора. Дело в том, что вам не нужно знать все о каждой кредитной карте на рынке. Все, что вам нужно сделать, это выяснить, какой тип кредитной карты подойдет для ваших нужд, а затем сосредоточиться на поиске подходящей.

Итак, как выбрать лучшую кредитную карту? Рассмотрим различные типы кредитных карт, описанные ниже, и то, как каждый тип карты может работать для ваших расходов и финансовых целей.

Кредитные карты Rewards

Кредитные карты Rewards обычно дают вам баллы или возврат наличных в зависимости от процента ваших расходов, а некоторые даже предлагают бонусные баллы в популярных категориях, таких как продукты, бензин и рестораны.

Кредитные карты Rewards также, как правило, предлагают по крайней мере несколько различных способов погашения ваших баллов, часто включая варианты кредитов, подарочных карт или товаров. Это делает их отличным вариантом кредитной карты для повседневных расходов, когда вы знаете, что можете сразу же погасить свою карту. Используя бонусную кредитную карту для покрытия ваших основных покупок, таких как продукты и предметы домашнего обихода, вы можете получать наличные и вознаграждения за поездки за покупки, которые вам нужно было сделать в любом случае.

Ознакомьтесь с нашими лучшими предложениями по кредитным картам, в том числе:

- Кредитная карта Capital One VentureOne Rewards — лучшая туристическая карта без годовой платы

- Карта Blue Cash Preferred® от American Express — лучшая карта для повседневных покупок

- Карта Citi Premier® — лучшая карта для путешествий при повседневных покупках

Кредитные карты с возвратом наличных

Кредитные карты с возвратом наличных позволяют легко получать наличные или выписки по расходам, хотя порядок выплаты вознаграждений варьируется от карты к карте. Некоторые варианты в этой нише предлагают фиксированную ставку вознаграждения, в то время как другие предлагают бонусные баллы в определенных категориях, таких как рестораны или путешествия. Некоторые даже предлагают бонусные вознаграждения в категориях, которые меняются каждый квартал, а также фиксированную ставку вознаграждения за все покупки без бонусов.

Некоторые варианты в этой нише предлагают фиксированную ставку вознаграждения, в то время как другие предлагают бонусные баллы в определенных категориях, таких как рестораны или путешествия. Некоторые даже предлагают бонусные вознаграждения в категориях, которые меняются каждый квартал, а также фиксированную ставку вознаграждения за все покупки без бонусов.

Многие кредитные карты с кэшбэком также не предусматривают годовую плату, хотя некоторые с более щедрыми бонусными предложениями и схемами поощрений взимают скромную годовую плату, обычно менее 100 долларов.

Если вы склонны тратить больше на определенные категории, например на продукты или питание, вы можете выбрать карту бонусной категории, а не карту с фиксированной ставкой, которая идеально подходит для тех, кто ищет карту на каждый день с разнообразными расходами.

Ознакомьтесь с нашими лучшими предложениями по кредитным картам с кэшбэком, в том числе:

- Citi® Double Cash Card — лучший вариант с кэшбэком до 2%

- Discover it® Cash Back – Лучшее решение для вращающихся категорий кэшбэка

- Кредитная карта Capital One SavorOne Cash Rewards — лучшая для возврата денег за ужин

Туристические кредитные карты

Туристические кредитные карты дают вам возможность зарабатывать вознаграждения, специально предназначенные для путешествий, будь то получение гибких кредитов на путешествия, которые вы можете использовать для любых покупок, связанных с поездками, или даже баллов, которые вы можете перевести на программы авиакомпаний или отелей. Некоторые туристические кредитные карты также позволяют зарабатывать баллы в рамках определенной программы, например программы для часто летающих пассажиров или программы лояльности в отелях.

Некоторые туристические кредитные карты также позволяют зарабатывать баллы в рамках определенной программы, например программы для часто летающих пассажиров или программы лояльности в отелях.

Если вы часто путешествуете по делам или на отдых, вы также можете обратить внимание на роскошные туристические кредитные карты, которые предлагают такие привилегии, как доступ в зал ожидания аэропорта, ежегодные кредиты на поездки и кредиты для Global Entry или TSA PreCheck. Вам даже не нужно уезжать из города, чтобы начать зарабатывать баллы и мили, которые могут сделать вашу следующую поездку более доступной — многие из лучших карт вознаграждений за путешествия позволяют вам зарабатывать эти привилегии, совершая повседневные покупки.

Ознакомьтесь с нашими лучшими предложениями по кредитным картам для путешествий, в том числе:

- Кредитная карта Capital One Venture Rewards — лучшая для гибких вознаграждений за поездки

- Chase Sapphire Preferred® Card – Лучшая туристическая карта для начинающих

- Золотая карта American Express® — лучшая карта для путешествий в ресторанах

- Discover it® Miles — Лучший бонус за первый год

Кредитные карты для бизнеса

Кредитные карты для бизнеса позволяют держателям карт разделять свои личные и деловые расходы и получать вознаграждение за все свои деловые расходы. Интересно, что деловые кредитные карты также могут быть кредитными картами с наличными, кредитными картами общего вознаграждения, кредитными картами для путешествий или даже обеспеченными кредитными картами. Вы действительно должны иметь бизнес или деятельность, приносящую доход, чтобы претендовать на бизнес-кредитную карту.

Интересно, что деловые кредитные карты также могут быть кредитными картами с наличными, кредитными картами общего вознаграждения, кредитными картами для путешествий или даже обеспеченными кредитными картами. Вы действительно должны иметь бизнес или деятельность, приносящую доход, чтобы претендовать на бизнес-кредитную карту.

Как правило, хорошая бизнес-кредитная карта помогает вам получать выгоду от повседневных расходов и облегчает ведение бизнеса. В идеале вам нужно найти кредитную карту с щедрой программой вознаграждений, возможностями отслеживания расходов и функциями, которые помогут увеличить вашу прибыль. Некоторые бизнес-кредитные карты дают вам фиксированную ставку вознаграждения за все ваши покупки, в то время как другие карты вознаграждают общие деловые расходы, такие как поездки или интернет-услуги, по более высоким ставкам. Когда дело доходит до погашения ваших вознаграждений, бизнес-кредитные карты обычно позволяют вам обменивать ваши вознаграждения либо на кэшбэк, либо на авиамили.

Ознакомьтесь с нашими лучшими предложениями по кредитным картам для бизнеса, в том числе:

- Кредитная карта Blue Business® Plus от American Express — лучший вариант для повседневных деловых расходов

- Кредитная карта Ink Business Unlimited® — лучшая для неограниченного возврата денег

- Карта American Express Blue Business Cash™ — лучшая визитная карточка для стартапов

Студенческие кредитные карты

Студенческие кредитные карты — это своего рода «начальные кредитные карты», специально предназначенные для молодых людей с ограниченной кредитной историей. Другими словами, требования к заявке не такие строгие, поэтому получить одобрение проще. Большинство студенческих кредитных карт не взимают ежегодную плату, и многие предлагают вознаграждение за каждый потраченный доллар или даже бонусные привилегии за хорошие оценки. При ответственном подходе оформление студенческой кредитной карты может помочь молодым людям повысить свою кредитоспособность и начать формировать хорошие финансовые привычки.

Ознакомьтесь с нашими лучшими предложениями по студенческим кредитным картам, в том числе:

- Deserve® EDU Mastercard для студентов* — Лучшая студенческая карта для иностранных студентов без кредитной истории

- Discover it® Student Cash Back — Лучшая студенческая карта для вращающихся категорий бонусов возврата денег

- Кредитная карта Visa® Petal® 2 «Cash Back без комиссий» — лучшая студенческая стартовая карта

- Discover it® Student chrome — лучшая студенческая карта для оплаты заправки, питания и повседневных покупок

Обеспеченные кредитные карты

Большинство кредитных карт не имеют обеспечения, то есть вам не нужно вносить залог. С другой стороны, с обеспеченными кредитными картами вам необходимо внести денежный депозит, чтобы обеспечить небольшую кредитную линию, обычно на аналогичную сумму. Например, вы можете подписаться на обеспеченную кредитную карту и внести первоначальный депозит в размере 500 долларов, чтобы получить кредитную линию в размере 500 долларов. Единовременный депозит (и, следовательно, кредитный лимит) может составлять всего 49 долларов.

Единовременный депозит (и, следовательно, кредитный лимит) может составлять всего 49 долларов.

Хотя предоставление залога может показаться не идеальным, обеспеченные кредитные карты — это самый простой тип кредитной карты для получения одобрения, поэтому они часто полезны, когда вам нужно создать кредит с нуля или вы хотите исправить свой кредит после финансового препятствия.

Ознакомьтесь с нашими лучшими предложениями по обеспеченным кредитным картам, в том числе:

- Обеспеченная кредитная карта Capital One Platinum — Лучшая обеспеченная карта для создания кредита

- Кредитная карта OpenSky® Secured Visa® — Лучшая защищенная карта без минимального кредитного рейтинга

- Discover it® Secured Credit Card — Лучшая защищенная карта с вознаграждениями

Кобрендинговые кредитные карты

Кобрендинговые кредитные карты — это магазинные или брендовые кредитные карты, предлагаемые традиционными эмитентами карт, такими как Chase, Citi или American Express. Это могут быть кредитные карты авиакомпаний, которые позволяют вам зарабатывать мили в рамках определенной программы для часто летающих пассажиров, или кредитные карты отелей, которые позволяют вам зарабатывать баллы в рамках программы лояльности отеля. Некоторые кобрендинговые кредитные карты также являются партнерами розничных магазинов, хотя обычно вы также можете использовать их для покупок вне магазина.

Это могут быть кредитные карты авиакомпаний, которые позволяют вам зарабатывать мили в рамках определенной программы для часто летающих пассажиров, или кредитные карты отелей, которые позволяют вам зарабатывать баллы в рамках программы лояльности отеля. Некоторые кобрендинговые кредитные карты также являются партнерами розничных магазинов, хотя обычно вы также можете использовать их для покупок вне магазина.

Как правило, вознаграждения, предлагаемые кобрендинговыми кредитными картами, ограничены одним брендом, но их вознаграждения солидны, и во многих случаях стоимость этих вознаграждений (например, бесплатных ночей в отеле) в конечном итоге стоит больше, чем возврат денег.

Ознакомьтесь с нашими лучшими предложениями по совместному использованию кредитных карт, в том числе:

- Кредитная карта Southwest Rapid Rewards® Priority — Лучшая в целом карта Southwest

- Карта Delta SkyMiles® Platinum American Express — лучшая для привилегий Delta Air Lines

- Карта Hilton Honors American Express — лучшая карта Hilton без годовой платы

- Карта Marriott Bonvoy Brilliant® American Express® — лучшая карта для постоянных клиентов Marriott

Магазинные кредитные карты

Магазинные кредитные карты предлагаются в розничных магазинах, чтобы потребители могли взимать плату за свои покупки и оплачивать их с течением времени. Кредитные карты магазина обычно используются только в конкретном магазине, который их предлагает, хотя некоторые кредитные карты магазина можно использовать в определенном семействе магазинов.

Кредитные карты магазина обычно используются только в конкретном магазине, который их предлагает, хотя некоторые кредитные карты магазина можно использовать в определенном семействе магазинов.

Как правило, кредитные карты, выпущенные в магазинах, имеют более высокие процентные ставки, чем карты общего назначения, и часто по ним чаще взимаются отсроченные проценты. Отсроченные проценты означают, что вы получите низкую или нулевую начальную ставку в течение определенного периода времени, но если вы не выплатите всю сумму в течение этого времени, с вас будут взиматься ретроактивные проценты. При этом, если вы сможете вовремя погасить свою кредитную карту в магазине, вы сможете воспользоваться некоторыми замечательными программами льгот и вознаграждений.

Вот некоторые из наших любимых кредитных карт:

- Карта Amazon Prime Rewards Visa Signature* — лучшая для покупок на Amazon.com

- Карта Visa® Costco Anywhere от Citi* — лучшая для покупок Costco

- Capital One Walmart Rewards® Mastercard®* — Лучшая бонусная карта продуктовых магазинов без годовой платы

Суть

Существует множество карт, и выбор лучшей кредитной карты для себя зависит от ваших конкретных потребностей, вашей кредитной ситуации и даже от того, на каком этапе жизни вы находитесь. тот, который предлагает комбинацию вознаграждений, льгот, сборов и других деталей, которые помогут улучшить ваше финансовое положение. Для начала рассмотрите возможность использования инструмента CardMatch от Bankrate, чтобы сузить свой выбор.

тот, который предлагает комбинацию вознаграждений, льгот, сборов и других деталей, которые помогут улучшить ваше финансовое положение. Для начала рассмотрите возможность использования инструмента CardMatch от Bankrate, чтобы сузить свой выбор.

*Информация о карте Amazon Prime Rewards Visa Signature Card, карте Costco Anywhere Visa® от Citi, Capital One Walmart Rewards® Mastercard® и Deserve® EDU Mastercard для студентов была собрана независимо Bankrate.com. Данные карты не были проверены или утверждены эмитентом карты.

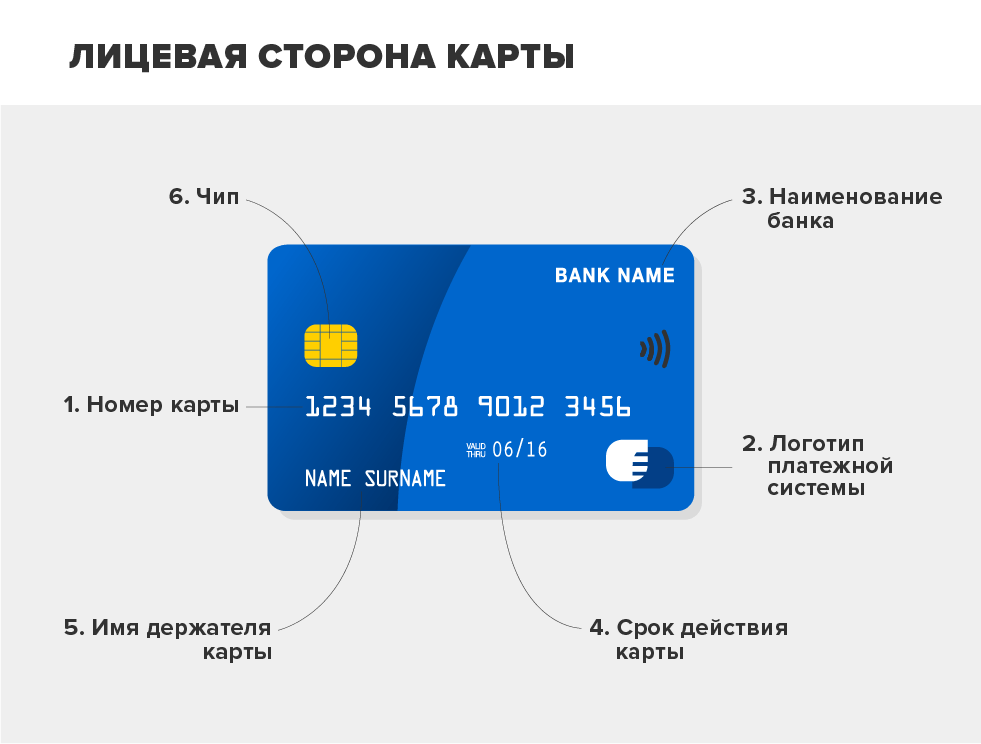

Понимание кредитных карт | Финансовая грамотность

Вы, вероятно, видели, как используются кредитные карты, или, может быть, даже имеете их сами. Но знаете ли вы, как они работают? Читайте дальше, чтобы узнать больше о кредитных картах, почему они вам могут понадобиться и что следует учитывать перед подачей заявки.

Зачем вам кредитная карта?

Самый простой способ легкого доступа к деньгам с вашего банковского счета — дебетовая карта. Когда вы проводите дебетовой картой для оплаты товара, она немедленно снимает эти деньги с вашего банковского счета. Но что, если вам платят в конце каждого месяца, и вы не хотите тратить слишком много денег до того, как придет ваша зарплата? Введите, кредитная карта. Когда вы проводите кредитной картой, чтобы заплатить за товар, с вас не снимают деньги прямо в этот момент; скорее, вы получаете счет от своего банка в конце месяца, и тогда вы оплачиваете все расходы. Поскольку вы, по сути, берете кредит в банке, вы оплатите свой счет в конце месяца с процентами. Многие кредитные карты не будут взимать с вас проценты, если вы погасите остаток по счету в течение этого платежного цикла.

Когда вы проводите дебетовой картой для оплаты товара, она немедленно снимает эти деньги с вашего банковского счета. Но что, если вам платят в конце каждого месяца, и вы не хотите тратить слишком много денег до того, как придет ваша зарплата? Введите, кредитная карта. Когда вы проводите кредитной картой, чтобы заплатить за товар, с вас не снимают деньги прямо в этот момент; скорее, вы получаете счет от своего банка в конце месяца, и тогда вы оплачиваете все расходы. Поскольку вы, по сути, берете кредит в банке, вы оплатите свой счет в конце месяца с процентами. Многие кредитные карты не будут взимать с вас проценты, если вы погасите остаток по счету в течение этого платежного цикла.

Building Credit

Кредитная карта — это отличный способ начать накапливать свой кредит , что особенно важно для иностранных студентов, у которых нет кредитной истории в США. Когда вы используете кредитную карту, вы занимаете деньги в своем банке, и если вы будете возвращать их последовательно в конце каждого месяца, ваш кредитный рейтинг будет расти. Кредитный рейтинг — это показатель того, насколько вы заслуживаете доверия , и когда вы постоянно и вовремя оплачиваете счета по кредитной карте, ваша надежность растет. Кредиторы просматривают ваш кредитный рейтинг при принятии решения о предоставлении вам кредита, а также могут использовать его для определения процентной ставки по кредиту. Наличие высокого кредитного балла сослужит вам хорошую службу в колледже и за его пределами, а использование кредитной карты — отличный способ начать наращивать свой кредит.

Кредитный рейтинг — это показатель того, насколько вы заслуживаете доверия , и когда вы постоянно и вовремя оплачиваете счета по кредитной карте, ваша надежность растет. Кредиторы просматривают ваш кредитный рейтинг при принятии решения о предоставлении вам кредита, а также могут использовать его для определения процентной ставки по кредиту. Наличие высокого кредитного балла сослужит вам хорошую службу в колледже и за его пределами, а использование кредитной карты — отличный способ начать наращивать свой кредит.

Наличие высокого кредитного рейтинга сослужит вам хорошую службу в колледже и за его пределами, а использование кредитной карты — отличный способ начать наращивать свой кредит.

Осторожно!

Поскольку с кредитных карт не взимается плата до конца месяца, они могут легко убаюкать вас ложным чувством безопасности , что заставит вас чувствовать, что вы можете купить больше, чем позволяет ваш бюджет. Поскольку вы не увидите, как баланс вашего банковского счета уменьшается после любой покупки, легко потерять счет своих расходов, а затем быть шокированным большим счетом в конце месяца.

Поскольку вы не увидите, как баланс вашего банковского счета уменьшается после любой покупки, легко потерять счет своих расходов, а затем быть шокированным большим счетом в конце месяца.

Если вы не в состоянии вовремя оплатить свой счет на конец месяца, ваши процентные платежи резко возрастут, вам, возможно, придется заплатить штраф за просрочку платежа, и все это негативно повлияет на вашу кредитную историю. Поэтому очень важно, чтобы вы всегда своевременно и в полном объеме оплачивали счет на конец месяца. Если вы не оплатите его полностью, многие банки будут взимать проценты с полной суммы, а не только с непогашенного остатка, так что будьте осторожны! Следите за своими финансами и придерживайтесь бюджета, чтобы всегда быть готовыми оплатить счет.

На что следует обратить внимание при выборе кредитной карты

Может возникнуть соблазн просто получить кредитную карту в вашем банке, но стоит провести дополнительное исследование, чтобы выбрать лучшую карту для вас. Это может быть ваш банк, другой банк или совершенно другая компания. Многие авиакомпании, отели и розничные магазины также предлагают кредитные карты, с помощью которых можно получить вознаграждение.

Это может быть ваш банк, другой банк или совершенно другая компания. Многие авиакомпании, отели и розничные магазины также предлагают кредитные карты, с помощью которых можно получить вознаграждение.

Некоторые вещи, которые следует учитывать при выборе кредитной карты, — это их процентная ставка, любые ежегодные сборы или сборы за иностранные транзакции, которые они могут предложить, и их сборы за просрочку платежа.

Существует несколько типов кредитных карт, наиболее распространенными из которых являются бонусные карты, карты с низкой процентной ставкой и студенческие карты.

- Бонусные карты являются наиболее распространенными типами кредитных карт, и они возвращают вам деньги после совершения покупок. Это может быть возврат наличных денег, кредит в магазине, мили или баллы на рейс или номер в отеле.

- Карты с низкой процентной ставкой дают вам очень низкие процентные ставки вместо вознаграждения. Иногда эти карты взимают с вас нулевую процентную ставку в течение начального периода.