8 правил для владельцев кредитных карт. Как правильно управлять долгами?

Мы давно привыкли пользоваться кредитками. Их легко получить, ими удобно пользоваться. Но с ними и легко угодить в «долговую яму». Рассказываем, как избежать проблем с кредитными картами

Фото: Sean MacEntee/Flickr

Трудно устоять перед множеством соблазнов — тем более в новогодние праздники. Нужную сумму можно легко взять у банка, но возвращать деньги придется уже с процентами. Главное не потерять голову и соблюсти разумный баланс между долгами и доходами.

Это самое главное кредитное правило. Не допускайте просрочки платежей по кредитным картам. От этого зависит ваша кредитная история. Хорошая кредитная история гарантирует одобрение крупного кредита, если возникнет такая необходимость. Поэтому пренебрегать этим правилом не стоит. Тем более, что просрочки «бьют и по карману». Ведь банки взимают штрафы за нарушение сроков выплат.

www.adv.rbc.ru

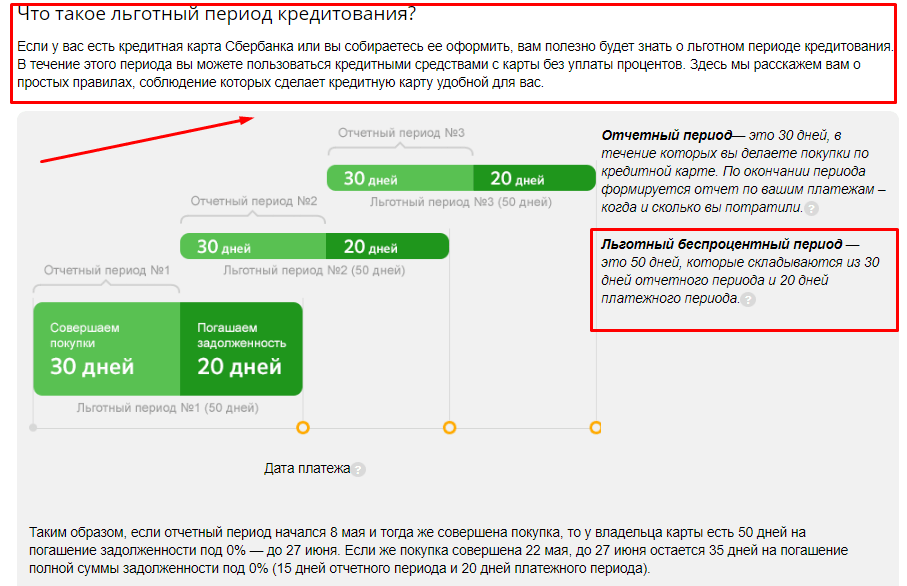

Как правило, по кредитным картам устанавливается срок, в течение которого деньги можно вернуть без уплаты процентов — так называемый «льготный период».

«Если у вас постоянно возникают проблемы с погашением задолженности вовремя, лучше отказаться от кредитных карт», — советует директор по образованию некоммерческого агентства InCharge Debt Solutions Карен Карлсон.

Чем меньше соотношение использованных денег к доступному лимиту, тем лучше у вас будет кредитная история. Банки не любят клиентов, которые тратят почти всю предоставленную им кредитную линию. Даже если вы незначительно превышаете 30%-ный порог кредитного лимита, вы рискуете попасть в списки «неудобных» клиентов. Тогда вам могут отказать в получении новой кредитки, и не только в этом банке.

Но главное, вы рискуете попасть в ситуацию, когда придется месяцами выплачивать проценты. Если сумма окажется неподъемной для полного погашения в «льготный период», за ее использование вы заплатите начисленный процент. Если же и в следующем месяце не сумеете погасить долг — процент увеличится. Ваш кредит будет расти, как снежный ком. Влезть в долги намного проще, чем рассчитаться с кредиторами.

Прежде чем подписать договор на банковское обслуживание, его следует внимательно изучить. У каждого банка свои условия кредитования — и в них могут быть свои «подводные камни».

Гендиректор Национального фонда финансового образования Брент Нейзер рекомендует тщательно ознакомиться с тем, какие процентные ставки предлагаются банком, и в какие сроки будут списываться проценты. «Необходимо прочитать каждую страницу контракта, включая текст, написанный мелким шрифтом», — настаивает Нейзер. Зачастую именно в этих строчках содержится информация, незнание которой может сыграть с вами злую шутку.

И обязательно храните распечатанный договор с банком, иначе вы не сможете оперативно решить возникшие проблемы.

Во-первых, вы можете обнаружить какие-либо неточности — банки тоже не застрахованы от ошибок. А, во-вторых, проверка отчета дисциплинирует вас в плане будущих расходов. Вам будет легче понять, где можно было сэкономить, и какие траты были ненужными. Регулярная проверка отчета по кредитке — еще одна возможность улучшить свою кредитную историю.

К тому же банки постоянно предоставляют всевозможные бонусы самым дисциплинированным заемщикам.

Суть кредитной карты не в повседневном использовании, а только в ситуациях, когда это действительно необходимо.

«Это правило кредитования многие не соблюдают, потому что считают кредитную карту «финансовым спасательным кругом». Между тем, использовать кредитные карты следует только на покупки, которые нельзя оплатить самостоятельно, без кредита», — говорит директор InCharge Debt Solutions Карен Карлсон.

Не затягивайте сами себя в «долговую яму» — планируйте свой бюджет. Неконтролируемые траты ведут к увеличению выплат по процентам.

Неконтролируемые траты ведут к увеличению выплат по процентам.

Относитесь к деньгам на кредитке, как к собственным, а не долговым. Если вы собираетесь занять деньги на крупную покупку или отпуск, значит, нужно сэкономить на чем-то другом.

Тогда вам будет легче уложиться в «льготный период» и не придется платить проценты.

Кредитные карты — это не доход, не личные деньги. Мы часто забываем об этом, привыкая ежедневно оплачивать кредиткой мелкие повседневные покупки. Это чревато превышением 30%-го порога кредитного лимита.

Часто банки предлагают увеличить кредитный лимит, но это — не решение проблемы. Ведь более высокий лимит «подстегнет» вас потратить еще больше доступных денег. Поэтому взвесьте все «за» и «против», и убедитесь, что вы осилите погашение долга в «льготный период» в случае увеличения кредитной линии.

Одна карта хороша для кредитной истории. Но если вы пользуетесь ею регулярно, то наличие нескольких карт значительно облегчит управление финансами. Особенно, если у вас кредитки с «льготным периодом» различной длительности. Но помните, что некоторые банки негативно относятся к клиентам, которые пользуются несколькими картами одновременно.

Особенно, если у вас кредитки с «льготным периодом» различной длительности. Но помните, что некоторые банки негативно относятся к клиентам, которые пользуются несколькими картами одновременно.

Как пользоваться кредиткой с выгодой для себя

Выгоду можно найти везде, даже когда речь идёт о кредитной карте. Удивлены? Тогда прямо сейчас мы расскажем вам о том, как устроены кредитки и как ими распоряжаться с пользой для себя.

Что такое кредитная карта?

Кредитная карта — это платежная карта, которые позволяют клиенту оплачивать покупки за счет заемных средств.

Чем кредитная карта отличается от дебетовой?

Главное отличие в том, что деньги на дебетовой изначально принадлежат вам. Изначально она выдается с нулевым балансом и вы можете распоряжаться только той суммой, которую на нее положите.

А чем кредитная карта отличается от обычного кредита наличными?

Вот главные отличия:

- Кредитную карту проще и быстрее оформить.

- У карты, в отличие от кредита, есть грейс-период — льготный период, когда проценты на потраченную сумму не начисляются.

- Если вы взяли кредит наличными и по какой-то причине его не потратили, проценты за пользование деньгами будут продолжать начисляться, пока вы не закроете задолженность. Если не пользоваться кредитной картой, то и проценты за неизрасходованный кредитный лимит не начисляются.

- Как по кредитке, так и по кредиту, задолженность нужно погашать в срок.

Правда, в отличие от кредита, не придется писать заявление на досрочное погашение. Долг на карте можно закрыть разовым платежом.

Правда, в отличие от кредита, не придется писать заявление на досрочное погашение. Долг на карте можно закрыть разовым платежом. - Лимит на кредитной карте возобновляется после полного погашения предыдущей задолженности, тогда как кредиты выдаются разово, и для оформления нового необходимо заново проходить всю процедуру.

- Процентная ставка по карте обычно выше, чем ставка потребительского кредита. Зато проценты можно вовсе не платить, если успевать закрывать задолженность в льготный период.

Правда, в отличие от кредита, не придется писать заявление на досрочное погашение. Долг на карте можно закрыть разовым платежом.

Правда, в отличие от кредита, не придется писать заявление на досрочное погашение. Долг на карте можно закрыть разовым платежом.Правила успешного использования кредитной карты

А теперь несколько правил, как пользоваться кредитной картой с выгодой для себя.

Правило 1: лучший друг кредитной карты — это постоянный доход

Стабильный доход — это возможность в срок погашать задолженности и не попадать в просрочку.

Правило 2: старайтесь тратить соразмерно своим доходам

Согласитесь, очень заманчиво выглядит покупка нового телефона, ведь старый уже вышел из моды, износился или даже немного разбился.

Интересно, а что бы выбрали вы: потерпели до зарплаты или частично оплатили дорогостоящую покупку кредитной картой? Подумайте, время есть.

И тот, и другой варианты имеют место, только наш вам совет — внимательно изучите свой договор, а также льготный период, когда эту сумму можно вернуть без начисления процентов; распланируйте свои будущие доходы и расходы. И если по всем показателям вы в плюсе — смело обновляйте гаджет.

Правило 3: пунктуальность — залог успеха

Своевременное погашение задолженностей — главное правило любого заемщика. После первой же покупки за счет кредитных средств сформируется график погашения задолженности, внимательно изучите его в мобильном приложении или Интернет-банке и для удобства подключите напоминания или автопополнение с дебетовой карты.

Если вы не хотите оказаться в долгах, внимательно следите за сроками погашения и не допускайте просрочек. Зачем? Все просто: то, как регулярно и четко вы закрываете свои долги, напрямую влияет на вашу кредитную историю. Чем она лучше, тем выше шанс, что в следующий раз вам точно одобрят кредитную карту с крупным лимитом или большой кредит, например ипотеку.

Зачем? Все просто: то, как регулярно и четко вы закрываете свои долги, напрямую влияет на вашу кредитную историю. Чем она лучше, тем выше шанс, что в следующий раз вам точно одобрят кредитную карту с крупным лимитом или большой кредит, например ипотеку.

Да и любая «просрочка» — это ощутимый удар не только по репутации, но и по собственному карману. Ведь за каждый день просрочки начисляется пени и штрафы.

Правило 4: кредитных карт должно быть в меру, как и расходов по ней

Не стоит заводить веер из кредитных карт, чтобы погасить долги по предыдущим. Велик риск того, что вы запутаетесь с графиками погашения и начнете не только выходить за пределы льготного периода, но и допускать просрочки. Да и ваша кредитная история может быть подпорчена.

Что касается расходов, то тут тоже старайтесь придерживаться баланса. Чем меньше соотношение потраченных денег и доступного вам лимита, тем лучше ваша кредитная история.

Советы для пользователей кредитных карт

Вот чек-лист лайфхаков для тех, кто только планирует или уже завел кредитную карту.

- Старайтесь делать все запланированные покупки в начале льготного периода, чтобы времени на беспроцентное пользование оставшимися деньгами оставалось как можно больше.

- Не снимайте наличные с карты и не переводите деньги на другие счета. В большинстве случаев за это предусмотрены комиссии. Помните, кредитные карты предназначены для безналичной оплаты покупок.

- Чтобы деньги работали, попробуйте свои собственные доходы инвестировать или положить на счет под процент, а покупки совершайте кредитной картой. Главное — не забывайте гасить задолженность в срок.

- Старайтесь возвращать долги до конца льготного периода, чтобы сэкономить на процентах за пользование деньгами.

- Выбирайте карты с дополнительными бонусами, бесплатным обслуживанием или максимальным сроком беспроцентного периода.

- Даже если вы не планируете пользоваться заемными средствами, завести кредитку все же стоит, ведь она может быть полезна во многих жизненных ситуациях. К примеру, для аренды автомобиля за границей в большинстве случаев просят оплатить депозит именно кредитной картой.

Объяснение передового опыта — Forbes Advisor

Обновлено: 16 октября 2022 г., 9:00

Редакционное примечание. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Кредитные карты предлагают выгодные возможности для увеличения кредита и получения вознаграждения. Но когда они не используются ответственно, они могут привести к росту долга. Лучший способ использовать кредитную карту — это не платить проценты, ежемесячно своевременно выплачивая остаток. Процентные ставки, известные по кредитным картам как Годовые процентные ставки (APR), применяются к покупкам, выдаче наличных и переводу баланса для большинства кредитных карт. Как правило, держатели карт стараются избегать выплаты процентов, когда это возможно, но есть несколько важных шагов, которые необходимо предпринять, чтобы научиться пользоваться кредитной картой.

Процентные ставки, известные по кредитным картам как Годовые процентные ставки (APR), применяются к покупкам, выдаче наличных и переводу баланса для большинства кредитных карт. Как правило, держатели карт стараются избегать выплаты процентов, когда это возможно, но есть несколько важных шагов, которые необходимо предпринять, чтобы научиться пользоваться кредитной картой.

Найдите лучшие кредитные карты на 2023 год

Ни одна кредитная карта не является лучшим вариантом для каждой семьи, каждой покупки или любого бюджета. Мы выбрали лучшие кредитные карты таким образом, чтобы они были максимально полезны для самого широкого круга читателей.

Узнать больше

Как пользоваться кредитной картой

Пользоваться кредитной картой так же просто, как и вы. Несколько основных правил, которым вы, как владелец карты, можете следовать в течение всего срока службы вашей кредитной карты, облегчат вам задачу. Среди них две ключевые мудрости: не тратьте больше, чем вы можете себе позволить, и ежемесячно вовремя погашайте свой баланс. Понимание того, как работают кредитные рейтинги, также может помочь вам контролировать и повышать свой кредитный рейтинг с течением времени.

Понимание того, как работают кредитные рейтинги, также может помочь вам контролировать и повышать свой кредитный рейтинг с течением времени.

При поиске своей первой кредитной карты (или любой карты, если на то пошло) вам нужно найти ту, которая подходит вам и вашим текущим финансовым потребностям. Защищенные и студенческие карты предоставляют полезные возможности для людей, которым необходимо создать кредит с нуля.

Выберите карту, которая подходит именно вам

Первый шаг при покупке кредитной карты — это анализ ваших привычек в отношении расходов. Например, можете ли вы получить возврат денег за бензин или продукты? Вы часто путешествуете и хотите зарабатывать баллы или мили? Важны ли для вас скидки в отелях?

Эти вопросы помогут вам решить, какой тип карты вам нужен и какие потенциальные награды будут для вас наиболее полезными. Начните исследование, сравнив кредитные карты различных эмитентов карт или банков, таких как Chase, Capital One или Citi. Используйте инструмент сравнения карт, если вам нужна помощь в сравнении предложений. Forbes Advisor предоставляет множество списков и других ресурсов, которые помогут вам прорваться через пластиковые джунгли и найти путь, выложенный картами, отвечающими вашим конкретным потребностям.

Forbes Advisor предоставляет множество списков и других ресурсов, которые помогут вам прорваться через пластиковые джунгли и найти путь, выложенный картами, отвечающими вашим конкретным потребностям.

После сужения вариантов и оценки того, с каким эмитентом карты вы хотите работать, ознакомьтесь с положениями и условиями каждой карты, чтобы узнать о возможных комиссиях, сроках оплаты и ограничениях на использование преимуществ. Убедитесь, что вы можете позволить себе любую годовую плату, взимаемую с карты, и посмотрите на годовые процентные ставки, рекламные годовые процентные ставки и приветственные бонусы.

Всегда своевременно вносите платежи

Одним из наиболее важных правил владения кредитной картой является своевременная оплата счетов. Один просроченный платеж в течение года своевременных платежей может показаться незначительным, но это может быть скользкий путь, который приведет к долгам и низким кредитным баллам, и это повлияет на ваш кредит.

Ваша платежная история важна, поскольку она составляет 35% вашего кредитного рейтинга, который банки и другие кредиторы используют, чтобы определить, являетесь ли вы рискованным заемщиком. Просроченные платежи имеют тенденцию к спирали: держатели карт получают штрафы за просрочку платежа и проценты, которые трудно погасить, а затем кредитный рейтинг падает по мере роста долга. Позже, если держатели карт с долгами захотят подать заявку на ипотеку или автокредит, они могут столкнуться с более высокими процентными ставками из-за низкого балла и повышенного риска дефолта.

Просроченные платежи имеют тенденцию к спирали: держатели карт получают штрафы за просрочку платежа и проценты, которые трудно погасить, а затем кредитный рейтинг падает по мере роста долга. Позже, если держатели карт с долгами захотят подать заявку на ипотеку или автокредит, они могут столкнуться с более высокими процентными ставками из-за низкого балла и повышенного риска дефолта.

Вы можете избежать пропущенных платежей, настроив автоплатеж или установив напоминания на телефоне.

Эмитенты карт рассчитывают минимальные ежемесячные платежи для держателей карт на основе ежемесячных остатков. Владельцы карт должны заплатить минимальную сумму, чтобы сохранить учетную запись в хорошем состоянии и избежать штрафов за просрочку платежа. Минимальные платежи могут составлять всего 25 долларов, но, скорее всего, они не покроют все ваши покупки в течение всего месяца. На любой оставшийся остаток будут начисляться проценты в следующем платежном цикле.

Владельцам большинства кредитных карт предоставляется льготный период продолжительностью не менее 21 дня для погашения остатка без начисления процентов — это называется льготным периодом. Некоторые кредитные карты не предоставляют льготный период для покупок или других видов платежей. Всегда читайте условия (включая сроки оплаты и продолжительность платежного цикла) перед подачей заявки на получение кредитной карты.

Некоторые кредитные карты не предоставляют льготный период для покупок или других видов платежей. Всегда читайте условия (включая сроки оплаты и продолжительность платежного цикла) перед подачей заявки на получение кредитной карты.

Тратьте только то, что можете себе позволить

Заманчиво думать о кредитной карте как о бесконечном источнике заемных денег, но необходимо помнить, что кредитные карты не свободны от последствий. Ваш кредитный лимит — это максимальная сумма, которую вы можете снять с карты, и вы должны вернуть все, что вы тратите (плюс проценты или даже комиссионные, если вы пропустите платеж).

По состоянию на февраль 2022 года средняя процентная ставка по кредитной карте составляла 16,17%. Выплата процентов на остаток по кредитной карте быстро обойдется вам больше, чем стоимость любых заработанных вами вознаграждений. Ограничив использование вашей карты только тем, что вы можете себе позволить, вам будет намного проще каждый раз полностью погашать свой баланс и избегать начисления больших сумм процентов каждый месяц.

Максимальное использование кредитных карт или постоянно растущие процентные ставки могут привести к чрезмерному использованию кредита, а это также опасная игра с вашим кредитом. Использование кредита держателем карты, широко известное как коэффициент использования кредита (CUR), является вторым по важности фактором, влияющим на кредитный рейтинг.

Ваш CUR — это сумма использованного кредита по сравнению с общей суммой доступного кредита. Например, если лимит вашей карты составляет 10 000 долларов США, а ваш оборотный баланс составляет 3 000 долларов США, вы используете 30% доступного кредита. Эксперты рекомендуют держать CUR ниже 30%, но идеальный диапазон намного ниже.

Если вы тратите только то, что можете себе позволить, вам будет намного проще избежать долгов по кредитной карте. Если вы получаете свою первую кредитную карту, думайте о ней как о дебетовой карте в том смысле, что вы не хотите тратить больше денег, чем у вас есть на вашем банковском счете. Каждый месяц на вашем банковском счете доступна только определенная сумма денег, поэтому не тратьте больше, чем доступно за вычетом других счетов, таких как телефонные платежи, аренда и многое другое.

Понять, как работают кредитные рейтинги

Частью использования кредитной карты является понимание того, как кредитные рейтинги могут работать на вас или против вас. Кредиторы используют кредитные баллы, чтобы определить, являются ли заявители рискованными заемщиками. Чем выше кредитный рейтинг, тем больше он доказывает кредиторам, что кто-то является ответственным заемщиком, который своевременно производит платежи, погашает остатки и имеет здоровое сочетание кредита.

Три крупных кредитных бюро (Experian, Equifax и Transunion) используют несколько разные модели скоринга для оценки кредитного рейтинга. Модель FICO используется 90% ведущих кредиторов. Кредитные баллы FICO варьируются от 300 до 850 — от бедных в нижней части до исключительных в верхней части:

- Плохие : 350-579

- Выставка : 580-669

- Хороший : 670-739

- Очень хорошо : 740-799

- Исключительно : 800-850

История платежей и использование кредита составляют большую часть вашего кредитного рейтинга, но также важны сочетание типов кредитов, длина кредитной истории и количество последних заявок на кредитные карты. Высокий кредитный рейтинг означает, что вы, скорее всего, будете иметь право на более низкие процентные ставки при получении крупных кредитов на ипотеку или покупку автомобиля.

Как построить свой кредитный рейтинг

Теперь, когда вы знаете, как работают кредитные рейтинги и какие факторы влияют на ваш балл, давайте посмотрим, как вы можете построить свой кредитный рейтинг с нуля или восстановить его с низким баллом.

Помните о факторах, влияющих на кредитный рейтинг:

- История платежей

- Использование кредита

- Продолжительность кредитной истории

- Кредитный микс

- Последние заявки на кредитные карты

Помимо своевременной и полной оплаты счетов, давайте рассмотрим другие способы улучшить свой кредитный рейтинг.

Сохранение самой старой учетной записи

Продолжительность кредитной истории может влиять на ваш кредитный рейтинг до 15%, что делает ее третьим по важности фактором. Независимо от того, где вы находитесь в своем путешествии по кредитной карте, вы можете оставить свой самый старый счет открытым, поскольку это поможет увеличить длину вашей кредитной истории.

Например, рассмотрите возможность получения студенческой кредитной карты без годовой платы, если у вас есть роскошь статуса «студент». Студенческие карты имеют более низкие требования для квалификации, но все же часто предлагают хорошие условия, что делает их отличным вариантом для начала кредитной истории. Даже если через несколько лет вы получите вторую кредитную карту, держите свою студенческую учетную запись открытой до тех пор, пока это возможно — в результате ваш кредитный рейтинг может вырасти.

Если вы больше не находите карту полезной, рассмотрите возможность замены продукта на другую карту вместо полного закрытия учетной записи.

Не запрашивайте слишком много карт одновременно

Хотя это может показаться нелогичным, вы не хотите запрашивать стопку кредитных карт, чтобы увидеть, какую из них вы можете получить. Большинство эмитентов карт проводят жесткую проверку кредитоспособности в процессе подачи заявки, что может временно снизить кредитный рейтинг. Отслеживание платежей может помочь восстановить баллы, но слишком большое количество заявок за короткий период может иметь долгосрочные негативные последствия.

Большинство эмитентов карт проводят жесткую проверку кредитоспособности в процессе подачи заявки, что может временно снизить кредитный рейтинг. Отслеживание платежей может помочь восстановить баллы, но слишком большое количество заявок за короткий период может иметь долгосрочные негативные последствия.

Лучше всего сначала выяснить, какие кредитные карты лучше всего подходят для ваших нужд, сузить список до двух или трех карт и, наконец, выбрать одну из них для подачи заявки. Если первая заявка не одобрена, попробуйте еще раз для другой карты. Если второй не одобрен, подождите несколько месяцев, прежде чем подавать снова. Вам может потребоваться улучшить свой кредитный рейтинг, чтобы претендовать на определенные карты.

Если доступно, используйте инструмент предварительного одобрения эмитента карты, чтобы узнать, на какие карты вы имеете право. Инструменты предварительного одобрения обычно приводят к мягким запросам, не влияющим на кредитный рейтинг. Получение предварительного одобрения для карты также может сообщить вам, какие тарифы, сборы и условия вы можете получить, если вы подадите официальное заявление.

Поддержание баланса на низком уровне

Поддержание баланса на низком уровне — один из лучших способов создать или восстановить кредит на любом этапе. Использование кредита является вторым по значимости фактором, влияющим на кредитный рейтинг. Эксперты рекомендуют держателям карт поддерживать уровень использования кредита ниже 30%.

Лучший способ сохранить баланс на низком уровне — это тратить только то, что вы можете себе позволить, и вовремя оплачивать все счета.

Рассмотрим защищенную карту

Обеспеченные кредитные карты могут быть полезны для тех, кто восстанавливает кредит или начинает с нуля, если эмитент карты сообщает о кредитной деятельности во все три основных кредитных бюро. Защищенные карты требуют небольшого залога (всего 200 долларов США), который становится лимитом карты. Некоторые защищенные карты не предлагают ежегодных сборов и даже имеют возможность возврата денег.

При ответственном использовании эмитенты карт могут обновить защищенный счет до необеспеченного или традиционного счета и вернуть депозит держателю карты в виде кредитной выписки (или отправить чек, если держатель карты закроет счет).

Как заработать вознаграждение

Помимо получения высокого кредитного рейтинга, кредитные карты могут быть прибыльными из-за высокого потенциального вознаграждения. Выбирая свою первую, вторую или даже третью кредитную карту, подумайте о том, какие типы вознаграждений лучше всего соответствуют вашим привычкам расходов.

Короче говоря, вы можете зарабатывать вознаграждения, тратя деньги с помощью кредитной карты. Вознаграждения, как правило, бывают одного из трех видов: возврат наличных, переводные вознаграждения и баллы или мили с фиксированной стоимостью. Каждый из них имеет свои плюсы и минусы, но помните, что независимо от того, какой тип кредитной карты вы выберете, любые вознаграждения, которые вы заработаете, будут быстро омрачены процентами и штрафами за просрочку платежа, если вы не сможете ежемесячно погашать свой баланс.

Наградные карты могут иметь ежегодную плату или ограничения на то, как и когда вы можете использовать свои вознаграждения. Поскольку карты вознаграждения, как правило, более привлекательны для потребителей, они, как правило, требуют более высокого кредитного рейтинга, чем другие типы кредитных карт.

Кэшбэк

Кэшбэк означает, что вы получаете денежное вознаграждение за совершение покупок с помощью вашей карты, обычно в виде депозита, чека или кредитной выписки. Обычно он рассчитывается в виде процентных пунктов от определенных приемлемых покупок каждый месяц. В зависимости от эмитента могут быть ограничения на то, сколько вы можете заработать или как вы можете заработать.

Например, Chase Freedom Flex℠* возвращает 5 % наличными на сумму до 1 500 долларов США в категориях, которые меняются ежеквартально (требуется активация), 5 % на поездки, приобретенные в рамках Chase Ultimate Rewards®, 3 % на ресторанах и аптеках и 1 %. на все остальные покупки. Срок действия ваших баллов с этой картой не истекает до тех пор, пока ваша учетная запись остается открытой и имеет хорошую репутацию, но другие эмитенты карт могут устанавливать даты истечения срока действия вознаграждений наличными.

Предложения избранных партнеров

Chase Freedom Flex℠

Диапазоны кредитных баллов основаны на кредитном скоринге FICO®. Это всего лишь один метод оценки, и эмитент кредитной карты может использовать другой метод при рассмотрении вашей заявки. Они предоставляются только в качестве рекомендаций, одобрение не гарантируется.

Это всего лишь один метод оценки, и эмитент кредитной карты может использовать другой метод при рассмотрении вашей заявки. Они предоставляются только в качестве рекомендаций, одобрение не гарантируется.

Получите бонус в размере 200 долларов США, потратив 500 долларов США на покупки в течение первых 3 месяцев с момента открытия счета

Карта Citi® Double Cash

Подать заявку →

Подать заявку0003

На веб-сайте Citi

Диапазоны кредитных баллов основаны на кредитном скоринге FICO®. Это всего лишь один метод оценки, и эмитент кредитной карты может использовать другой метод при рассмотрении вашей заявки. Они предоставляются только в качестве рекомендаций, одобрение не гарантируется.

Н/Д

Карта Wells Fargo Active Cash®

Подать заявку →

Подать заявку сейчас

На веб-сайте Wells Fargo

Тарифы и сборы

Диапазоны кредитных баллов основаны на кредитном рейтинге FICO®. Это всего лишь один метод оценки, и эмитент кредитной карты может использовать другой метод при рассмотрении вашей заявки. Они предоставляются только в качестве рекомендаций, одобрение не гарантируется.

Это всего лишь один метод оценки, и эмитент кредитной карты может использовать другой метод при рассмотрении вашей заявки. Они предоставляются только в качестве рекомендаций, одобрение не гарантируется.

Получите денежный бонус в размере 200 долларов США после того, как потратите 500 долларов США на покупки в течение первых 3 месяцев

Переводные вознаграждения

Переводные баллы, как правило, более гибки для многих держателей карт. Например, вы часто можете использовать баллы для путешествий напрямую, например, наличные деньги, переводить баллы партнерам, использовать для розничных покупок и даже членства в популярных услугах, таких как спортивные залы, в зависимости от партнерских отношений с эмитентом карты.

Стоимость ваших баллов будет зависеть от эмитента карты и от того, на что вы их обмениваете. Популярные проездные карты, такие как Chase Sapphire Preferred® Card, имеют более высокую стоимость баллов для поездок, чем для розничных покупок. Баллы можно обменять на онлайн-портале Chase, Chase Ultimate Rewards.

Баллы и мили авиакомпаний или отелей

Некоторые эмитенты карт предлагают кобрендинговые кредитные карты в партнерстве с крупными авиакомпаниями и гостиничными программами. Например, Delta, United, Southwest, American Airlines, Hilton, Hyatt и Marriott предлагают кредитные карты различных эмитентов. Недостатком накопления баллов и миль, связанных с определенной авиакомпанией или отелем, является то, что их обычно можно использовать только с партнерской авиакомпанией, авиакомпаниями-партнерами или отелем, и их можно использовать только для покупок, связанных с поездками, таких как авиабилеты, повышение класса обслуживания или распределение мест и проживание в отеле.

Стоимость баллов и миль может варьироваться от программы к программе и даже в разное время года. Если вы хотите подать заявку на совместную карту авиакомпании или отеля, выясните, с какой авиакомпанией или отелем вы путешествуете чаще всего, и сделайте решительный шаг (но только если это имеет смысл).

Bottom Line

Кредитные карты могут быть мощным инструментом в вашем кошельке, но они могут быстро стать помехой, если их не использовать должным образом. Помните основные принципы использования кредитных карт: тратьте только то, что можете себе позволить, оплачивайте счета вовремя и погашайте остаток каждый месяц. Если вы оказались в долгах, помните, что есть способы вырваться из них с дисциплиной и вниманием. Никогда не поздно начать ответственно тратить деньги и получать вознаграждение с помощью кредитной карты.

В конечном счете это ваше решение — то, что работает для ваших друзей или семьи, может не работать для вас. Поэтому убедитесь, что вы выбрали кредитную карту, которая подходит именно вам. Подача заявки на получение кредитной карты является важным финансовым решением с множеством кредитных и финансовых последствий и обязанностей; убедитесь, что оно того стоит.

Часто задаваемые вопросы (FAQ)

Как получить бонусную карту?

Кредитные карты Rewards, как правило, требуют хорошей или отличной кредитной истории, чтобы иметь право на участие. Прежде чем подавать заявку на получение бонусной карты, убедитесь, что вы проверили свою кредитную историю, и найдите время, чтобы найти лучшую для вас бонусную карту. Ресурсы Forbes Advisor, включая наш список лучших кредитных карт, могут стать отличным местом для начала поиска.

Прежде чем подавать заявку на получение бонусной карты, убедитесь, что вы проверили свою кредитную историю, и найдите время, чтобы найти лучшую для вас бонусную карту. Ресурсы Forbes Advisor, включая наш список лучших кредитных карт, могут стать отличным местом для начала поиска.

Как увеличить кредит?

Начните со студенческой или защищенной кредитной карты, если у вас нет кредитной истории или плохой кредитной истории. Поймите, какие факторы влияют на кредит, и работайте над погашением долга как можно быстрее.

Как пользоваться кредитной картой?

Используйте кредитную карту с учетом следующих основных принципов: своевременно оплачивайте счета, тратьте только то, что можете себе позволить, и полностью погашайте остаток каждый месяц.

Сколько кредитных карт мне нужно иметь?

Это зависит от вас и вашего финансового положения. Одной сильной бонусной карты может быть достаточно. Более одной карты могут быть полезны, если вы тратите больше и хотите воспользоваться разнообразными вознаграждениями и другими преимуществами и функциями.

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Чонси вырос на ферме в сельской местности на севере Калифорнии. В 18 лет он сбежал и увидел мир с рюкзаком и кредитной картой, обнаружив, что истинная ценность любого очка или мили — это опыт, который они облегчают. Он чувствует себя как дома на тракторе, но понял, что возможность находится там, где он ее находит, а дискомфорт интереснее, чем самоуспокоенность.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.

Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

. Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Как пользоваться кредитной картой

Получение кредитной карты имеет свои преимущества. Кредитные карты удобны для совершения покупок, а некоторые даже предлагают вознаграждение за ваши траты. Более того, кредитная карта может быть полезным инструментом для создания положительной кредитной истории. Если вы ищете свою первую кредитную карту, важно понимать, как они работают и как использовать их в своих интересах.

Ключевые выводы

- Кредитные карты могут быть полезным способом создания или восстановления вашей кредитной истории.

- В отличие от дебетовых карт, которые привязаны к банковскому счету, кредитные карты — это, по сути, способ занять деньги на короткий срок, которые вы затем возвращаете.

- Понимание того, как работают льготные периоды и процентные платежи, важно для управления затратами на использование кредита.

- На ваш кредитный рейтинг может повлиять — хорошо это или плохо — то, как вы используете свою кредитную карту.

Как работают кредитные карты

Кредитная карта позволяет совершать покупки и оплачивать их позже. В этом смысле это похоже на краткосрочный кредит.

Когда вы используете кредитную карту для совершения покупки, вы фактически используете деньги компании кредитной карты. Затем вы возвращаете эти деньги компании-эмитенту кредитных карт с процентами или без них, в зависимости от времени платежа.

Компания, выпускающая вашу кредитную карту, предоставляет вам кредитный лимит, на который вы можете совершать покупки. Этот лимит будет основываться на таких вещах, как ваш кредитный рейтинг, доход и история счета. Когда вы списываете покупки со своей карты, ваш доступный кредит уменьшается. Совершая платежи на свой баланс, вы снова освобождаете доступный кредит. Компания, выпускающая вашу кредитную карту, каждый месяц отправляет вам отчет с подробным описанием всей вашей деятельности, вашего баланса, минимального платежа и даты платежа.

Чтение выписки по кредитной карте

Каждый месяц вы будете получать выписку, показывающую активность вашей учетной записи. Это заявление включает в себя:

- Общий баланс вашей карты

- Доступный кредитный лимит

- Покупки, совершенные вами в течение цикла выставления счетов

- Минимальный платеж

- Срок платежа

Минимальный платеж — это наименьшая сумма, которую вы должны заплатить за этот месяц. Но всегда лучше заплатить больше минимума, если можете.

В выписке по карте также будет указано, во сколько вам обойдется погашение остатка с течением времени с процентами. Вы можете избежать начисления процентов на остаток по кредитной карте, полностью оплатив свой счет в течение льготного периода. Льготный период кредитной карты — это установленный период времени, обычно от 20 до 30 дней, в течение которого вы должны оплатить недавние покупки, прежде чем начнут начисляться проценты.

Если вы не платите полностью, начинают начисляться проценты. Сумма процентов, которые вы платите, определяется годовой процентной ставкой вашей карты (APR). Годовая процентная ставка отражает процентную ставку по карте, а также любые сборы, взимаемые с карты, в годовом исчислении в процентах.

Сумма процентов, которые вы платите, определяется годовой процентной ставкой вашей карты (APR). Годовая процентная ставка отражает процентную ставку по карте, а также любые сборы, взимаемые с карты, в годовом исчислении в процентах.

Совет

Кредитные карты могут иметь более одного APR. Например, на вашей карте может быть один APR для покупок, другой для перевода баланса и еще один для выдачи наличных. Некоторые карты также предлагают рекламные APR, которые применяются к покупкам и/или переводам остатка в течение ограниченного периода времени после открытия карточного счета.

Как пользоваться кредитной картой

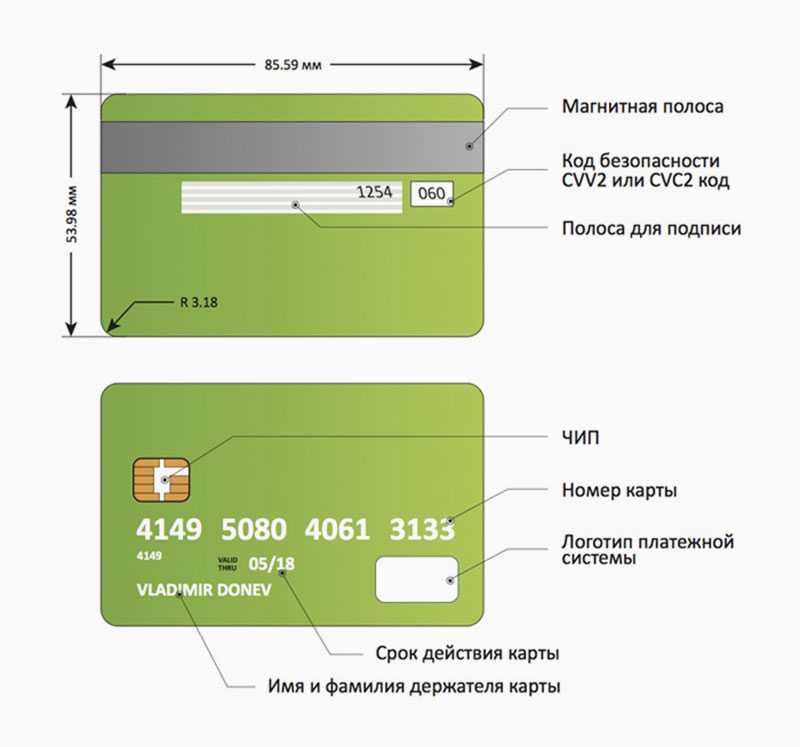

Кредитные карты просты в использовании. Например, если вы идете в магазин, вам может быть предложено вставить карту в устройство для чтения чипов или провести ею на кассе. Вы также можете добавить свою карту в приложения цифрового кошелька для бесконтактных платежей в магазинах. При совершении покупок в Интернете с помощью кредитной карты необходимо ввести информацию о карте, в том числе:

- Номер вашей карты

- Срок годности

- Защитный код CVV вашей карты, который обычно указан на обратной стороне

Когда вы используете свою карту для совершения покупки, продавец, компания-эмитент кредитной карты и сеть карт (например, Visa или Mastercard) координируют свои действия для авторизации и обработки платежа. Все это делается в электронном виде и практически мгновенно.

Все это делается в электронном виде и практически мгновенно.

Также важно использовать вашу кредитную карту таким образом, чтобы повысить ваш кредитный рейтинг, не тратя при этом больше, чем необходимо, с точки зрения процентов и комиссий. Например:

1. Своевременно оплачивайте счета

Кредитные баллы основаны на множестве факторов, но ваша история платежей является наиболее важным из них. Своевременная оплата счетов может улучшить вашу кредитную историю, в то время как просроченные или пропущенные платежи могут серьезно ее повредить. Итак, первый совет о том, как использовать кредитную карту, заключается в том, чтобы убедиться, что вы делаете платежи в установленный срок или до него каждый месяц.

Совет

Вы можете запланировать автоматические платежи со своего банковского счета или настроить напоминания о сроках оплаты через счет кредитной карты, чтобы свести к минимуму риск несвоевременной оплаты.

2. Знайте, как рассчитываются проценты по вашей карте

Процентные платежи могут сделать все, что вы покупаете с помощью вашей карты, более дорогим, если вы переносите остаток из месяца в месяц. Когда вы открываете счет кредитной карты, убедитесь, что вы понимаете, что такое APR и как проценты начисляются на покупки.

Когда вы открываете счет кредитной карты, убедитесь, что вы понимаете, что такое APR и как проценты начисляются на покупки.

Помните, что в течение льготного периода вы можете беспроцентно оплачивать покупки. Кроме того, имейте в виду, что если у вас есть остатки с разными процентными ставками, ваши платежи могут применяться по-разному. Например, скажем, у вас есть один баланс по рекламной 0% годовых, а другой по обычной покупке. Все, что вы платите сверх минимума, будет сначала применено к балансу с самой высокой годовой процентной ставкой.

Примечание

Карты со специальными предложениями могут взимать 0% процентов за покупки и/или переводы остатка, но эти ставки не действуют вечно. Любой оставшийся баланс, который вы должны после окончания рекламного периода, будет облагаться обычной годовой процентной ставкой карты.

3. Следите за комиссией по кредитной карте

Кредитные карты могут взимать многочисленные комиссии, которые также увеличивают стоимость их использования. Вот некоторые из наиболее распространенных сборов, с которыми вы можете столкнуться:

Вот некоторые из наиболее распространенных сборов, с которыми вы можете столкнуться:

- Годовые сборы

- Комиссия за международную операцию

- Плата за перевод баланса

- Плата за выдачу наличных

- Плата за просрочку платежа

- Комиссия за возврат платежа

Все эти сборы, а также годовая процентная ставка по карте должны быть указаны в соглашении о карте. Вы также можете найти их в Интернете, прежде чем подать заявку. Если вы рассматриваете карту с годовой оплатой, сравните ее с любой ценностью, которую карта может предложить через программу вознаграждений или другие преимущества. Многие карты доступны без ежегодных сборов.

Точно так же, если вы планируете проводить время за границей, вы можете выбрать карту, которая не взимает комиссию за иностранные транзакции.

4. Следите за балансом

После вашей платежной истории вторым наиболее важным фактором, влияющим на ваш кредитный рейтинг, является коэффициент использования кредита. Он измеряет, сколько из вашего доступного кредита вы используете в любой момент времени. Как правило, лучше держать баланс карты на низком уровне по сравнению с кредитным лимитом. Максимальное использование ваших кредитных карт может привести к падению вашего кредитного рейтинга, а также послать сигнал кредиторам о том, что вы можете быть заемщиком с более высоким риском.

Он измеряет, сколько из вашего доступного кредита вы используете в любой момент времени. Как правило, лучше держать баланс карты на низком уровне по сравнению с кредитным лимитом. Максимальное использование ваших кредитных карт может привести к падению вашего кредитного рейтинга, а также послать сигнал кредиторам о том, что вы можете быть заемщиком с более высоким риском.

Совет

Распространенный миф о кредитных картах заключается в том, что наличие баланса улучшит ваш кредитный рейтинг. Наоборот, наличие баланса потенциально может повредить вашему счету, если это означает, что вы используете больше доступного кредита. Вы можете помочь своему счету — и в то же время сэкономить деньги — взимая не больше, чем вы можете позволить себе платить в полном объеме каждый месяц.

Практический результат

Кредитные карты (даже обеспеченные кредитные карты) могут помочь вам создать кредит, но они также могут работать против вас, если вы используете их неправильно.