Размер кредитной карты — Финуслуги

/Финансовый глоссарий/Размер кредитной карты

Словарь финансовых и банковских терминовВсе термины

Пластиковые карты, выпускаемые банками, в большинстве своём имеют следующие габариты:

- длина 85,6 мм;

- ширина (высота) 53,98 мм;

- толщина 0,76 мм.

Банковскую карту с такими размерами примет любой банкомат или терминал, поскольку данные габариты являются стандартными.

Иногда банки отходят от стандартов и выпускает карты большего или меньшего размера. Ими нельзя воспользоваться в банкоматах, но для оплаты покупок они могут подойти. Такое изделие обращает на себя внимание, а эмитируется оно как дополнительное к основной карте, имеющей стандартные габариты.

Связанные термины

Предложение месяца

- Альфа-БанкКредит наличными

от 4 %

до 7 500 000 ₽до 5 лет

реклама АО «Альфа-Банк»

- ФК ОткрытиеКредит наличными

от 4 %

до 3 000 000 ₽до 5 лет

реклама ПАО Банк «ФК Открытие»

- СберБанкРефинансирование кредитов

от 4 %

до 10 000 000 ₽до 5 лет

реклама ПАО Сбербанк

- РосбанкКредит наличными

от 5,9 %

до 3 000 000 ₽до 5 лет

реклама ПАО РОСБАНК

- Тинькофф БанкКредит наличными

от 7,9 %

до 5 000 000 ₽до 5 лет

реклама АО «Тинькофф Банк»

- Норвик БанкЗалоговый кредит + (Обязательно наличие недвижимости в собственности)

от 8,8 %

до 20 000 000 ₽до 20 лет

реклама ПАО «Норвик Банк»

Полезные статьи

Критерии выбора оптимального кредита

Разнообразие видов потребительских кредитов может запутать заёмщика.

В такой ситуации многих привлекают самые понятные и простые варианты. Однако на практике они далеко не всегда оказываются выгодны.

В такой ситуации многих привлекают самые понятные и простые варианты. Однако на практике они далеко не всегда оказываются выгодны.Какие особенности кредитной карты заслуживают первоочередного внимания?

Едва ли не каждый банк предлагает своим клиентам внушительную линейку кредитных карт. Большой выбор играет на руку покупателю «кредитки», но при столь значительном многообразии немудрено растеряться. На что обратить внимание, дабы выбрать оптимальный продукт?

Отличительные условия кредитных карт без справок о доходах

Кредитная карта без справки о доходах облегчает заёмщику сбор документов. Однако условия такого продукта порой невыгодны. При этом банки в любом случае изучают финансовое состояние клиента.

Когда не стоит брать потребительский кредит? Основания и альтернативы

При получении кредита многие заёмщики недооценивают свои силы, что впоследствии приводит к проблемам с возвратом займа. Чтобы этого не произошло, нужно придерживаться простых рекомендаций.

Кредит не выходя из дома

Сегодня банки активно реализуют удалённое обслуживание. Соответствующие инструменты могут сэкономить время потенциальным заёмщикам. Что именно предлагают финансисты в данной области?

Получение займа онлайн

Онлайн-займы становятся всё популярнее, но многие россияне по-прежнему слабо представляют процесс оформления такого кредита. Между тем в отдельных случаях услуги микрофинансовых компаний являются единственной альтернативой банковскому кредиту. Какую сумму можно одолжить в интернете, и что для этого потребуется?

- Читать все статьи

Актуальные новости

Аналитика

Стало известно, как подорожает для россиян летний отдых

В ближайшее время цены на летний отдых за границей могут значительно вырасти. По словам президента Российского союза туриндустрии Ильи Уманского, в 2023 году стоимость отдыха в России вырастет на 15%, а за границей — на 15-20%.Этот рост объясняется несколькими факторами, наиболее заметные из которых — повышение цен поставщиков и изменение

07 марта 2023Интересно почитать

В некоторых регионах реальные доходы россиян увеличились

В прошлом году реальные доходы россиян стали меньше на 1,4%.

07 марта 2023 Но, по данным РБК, даже несмотря на санкции, в некоторых регионах они увеличились.Так, самый большой прирост реальных доходов зафиксирован в Кабардино-Балкарии (+5,6%), Ханты-Мансийске и Чукотском автономном округах (+3,1%), Якутии (+2,3%), Татарстане (+2,1%), Тюменской области (+2%) иБанковские дискуссии

Банк России может ввести кредитные каникулы для малого и среднего бизнеса

В Банке России планируют поднять вопрос о предоставлении кредитных каникул для малого и среднего бизнеса. Известно, что такой возможностью можно будет воспользоваться один раз в течение действия кредитного договора.Реализация инициативы запланирована на четвертый квартал текущего года. Среди запланированных мер поддержки

13 янв 2023Аналитика

Эксперты прогнозируют, что выдачи займов «до зарплаты» вырастут в 2023 году

«Известия» рассказали о результатах исследования финансовой онлайн-платформы Webbankir. Там прогнозируют, что в 2023 году объем займов «до зарплаты» в 2023 году увеличится на 15-20%.

13 янв 2023 Кроме того вероятно, что вырастет спрос на среднесрочные займы на крупные суммы.Причины такого спроса на микрозаймы эксперты объясняют желанием россиян поддержатьБанковские дискуссии

В России могут отменить доли детей в недвижимости с маткапиталом

По данным «Известий», в России могут отменить обязательное выделение доли детям в жилье, которое покупали с использованием маткапитала. Это может упростить сделки тем, кто использовал выплату при приобретении жилья.Такая идея возникла из-за того, что доля детей в квартирах очень маленькая, но это усложняет сделки. Однако есть

13 янв 2023Интересно почитать

Банк России напомнил о запрете навязывания клиентам дополнительных услуг

На сайте Центрального банка есть информация о том, что кредиторы не должны навязывать дополнительные услуги своим клиентам. В сообщении ЦБ говорится, что банки и МФО продолжают использовать онлайн-формы, в которых уже заполнено согласие на оплату различных услуг.

13 янв 2023 А из-за маркетинговых уловок эти отметки бывает трудно заметить.ВАктуально

Российские банки наймут больше сотрудников

В «Коммерсанте» узнали, что крупные российские банки планируют увеличить штат. В основном собираются нанимать специалистов IT, информбезопасности и кол-центров.Так, в Альфа-Банке планируют увеличить число сотрудников, которые работают с клиентами, более чем на 5%. В том числе будут нанимать специалистов IT и digital. В Совкомбанке говорят

13 янв 2023Аналитика

В 2022 году россияне купили рекордное количество золотых слитков

По данным «Ведомостей», в 2022 году в России купили рекордное количество золотых слитков. Только в пяти банках в сумме продали 57 т драгоценного металла. Аналитики говорят о том, что всего в прошлом году могли купить 64-67 т слитков.Спрос стал расти после введения послаблений Правительства РФ. Так, в марте инвесторов освободили от НДС,

13 янв 2023- Читать все новости

Но, по данным РБК, даже несмотря на санкции, в некоторых регионах они увеличились.Так, самый большой прирост реальных доходов зафиксирован в Кабардино-Балкарии (+5,6%), Ханты-Мансийске и Чукотском автономном округах (+3,1%), Якутии (+2,3%), Татарстане (+2,1%), Тюменской области (+2%) и

Но, по данным РБК, даже несмотря на санкции, в некоторых регионах они увеличились.Так, самый большой прирост реальных доходов зафиксирован в Кабардино-Балкарии (+5,6%), Ханты-Мансийске и Чукотском автономном округах (+3,1%), Якутии (+2,3%), Татарстане (+2,1%), Тюменской области (+2%) и Кроме того вероятно, что вырастет спрос на среднесрочные займы на крупные суммы.Причины такого спроса на микрозаймы эксперты объясняют желанием россиян поддержать

Кроме того вероятно, что вырастет спрос на среднесрочные займы на крупные суммы.Причины такого спроса на микрозаймы эксперты объясняют желанием россиян поддержать А из-за маркетинговых уловок эти отметки бывает трудно заметить.В

А из-за маркетинговых уловок эти отметки бывает трудно заметить.ВПопулярные услуги

Все банки и предложения в регионах и городах России

Портебительские кредиты в Казани

180 предложенийКредитные карты в Иркутске

144 предложенияКредит на год в Кирове

101 предложениеАвтокредиты в Екатеринбурге

247 предложенийВклады в рублях в Липецке

398 предложенийИпотека на 20 лет в Тольятти

227 предложенийЗаймы круглосуточно в Тюмени

9 предложенийКредитные карты Visa в Самаре

179 предложенийИпотека на 3 года в Челябинске

263 предложенияКредитные карты MasterCard в Уфе

171 предложениеИпотека без поручителей в Курске

179 предложенийМультивалютные вклады в Чебоксарах

293 предложенияКредитные карты с кешбэком в Твери

27 предложенийКредиты для пенсионеров в Кемерово

130 предложенийЗаймы под залог ПТС в Новосибирске

4 предложенияКредит без справок в Ханты-Мансийске

51 предложениеКредит без кредитной истории в Рязани

101 предложениеИпотека с онлайн заявкой в Красноярске

251 предложениеЗаймы под залог недвижимости в Саратове

2 предложенияПотребительский кредит на 5 лет в Москве

91 предложениеКредит без отказа без проверки в Ижевске

127 предложенийКредитные карты с льготным периодом в Омске

71 предложениеПотребительские кредиты в евро в Краснодаре

177 предложенийКредитные карты с 18 лет в Нижнем Новгороде

24 предложенияКредитные карты без справок в Ростове-на-Дону

184 предложенияАвтокредиты с господдержкой в Санкт-Петербурге

0 предложенийТоп 10 лучших дебетовых карт с кешбэком в Перми

5 предложенийПотребительские кредиты для студентов в Воронеже

169 предложенийПотребительские кредиты без регистрации во Владивостоке

122 предложенияКредитные карты с льготным периодом от 50 дней в Пензе

125 предложенийДебетовые карты с бесплатным обслуживанием в Волгограде

468 предложенийКредит без отказа с плохой кредитной историей в Оренбурге

119 предложений

На сайте finuslugi. ru предоставляются услуги оператора финансовой платформы ПАО

Московская Биржа, а также услуги ООО «МБ Маркетплейс», организации, не являющейся

оператором финансовой платформы в соответствии с Федеральным законом от 20.07.2020

№211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы».

Услуги оператора финансовой платформы ПАО Московская Биржа обозначены пометкой

«Открыть онлайн». Иная информация на сайте www.finuslugi.ru считается размещенной

ООО «МБ Маркетплейс», если иное явно не следует из существа размещаемой информации.

ООО «МБ Маркетплейс» входит в Группу «Московская Биржа».

ru предоставляются услуги оператора финансовой платформы ПАО

Московская Биржа, а также услуги ООО «МБ Маркетплейс», организации, не являющейся

оператором финансовой платформы в соответствии с Федеральным законом от 20.07.2020

№211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы».

Услуги оператора финансовой платформы ПАО Московская Биржа обозначены пометкой

«Открыть онлайн». Иная информация на сайте www.finuslugi.ru считается размещенной

ООО «МБ Маркетплейс», если иное явно не следует из существа размещаемой информации.

ООО «МБ Маркетплейс» входит в Группу «Московская Биржа».

Группа «Московская Биржа» — ПАО Московская Биржа и юридические лица, находящиеся под прямым или косвенным контролем ПАО Московская Биржа.

Copyright © Московская Биржа, 2011-2023.

Все права на информацию, результаты интеллектуальной деятельности и средства индивидуализации юридических лиц,

размещенные на настоящем сайте ПАО Московская Биржа, защищены в соответствии с российским законодательством.

Нужна помощь?

Напишите в чат

Отвечаем с 7.00 до 23.00

по московскому времени

Telegram

как его увеличить, от чего зависит, как узнать размер и рассчитать

Мишель Коржова

финансовый консультант Тинькофф-банка

Профиль автора

Кредитный лимит по карте — это первоначальная сумма, которую можно потратить целиком или частями. Когда клиент возвращает потраченное, первоначальной суммой можно пользоваться снова.

Банк может повысить сумму на карте в несколько десятков раз.

Вот как ее увеличить:

- Пользуйтесь картой как можно чаще.

- Покупайте больше.

- Гасите задолженность по кредитке вовремя.

- Вносите платежи за 2—3 дня до крайнего срока или раньше.

- Сообщайте об изменении номера телефона.

- Сообщайте банку, если вам повысили зарплату.

- Платите картой за крупные покупки.

- Погасите просрочки в других банках.

- Следите, чтобы платежи по кредитам отнимали не больше половины дохода, и закройте другие ненужные кредитки.

- Пользуйтесь другими продуктами банка: вкладами, дебетовыми картами, накопительными счетами.

- Проверьте кредитную историю.

- Оплачивайте картами покупки в разных категориях: рестораны, кинотеатры, одежда, путешествия.

Вы узнаете

- Что такое кредитный лимит по карте

- От чего зависит размер кредитного лимита

- Как увеличить лимит по кредитной карте

- Как часто банки повышают кредитный лимит

- В каких случаях банк может отказать в увеличении лимита

- Как рассчитать лимит по кредитной карте

- Как узнать кредитный лимит

- Может ли банк уменьшить лимит

- Кредитный лимит аннулирован: что это значит

Что такое кредитный лимит по карте

Кредитный лимит — это сумма, которую банк готов дать вам в долг по карте. В отличие от кредита наличными, это возобновляемая сумма: когда вы вернете долг, можно будет снова пользоваться деньгами в тех же рамках.

В отличие от кредита наличными, это возобновляемая сумма: когда вы вернете долг, можно будет снова пользоваться деньгами в тех же рамках.

Допустим, вы завели кредитку и думали пользоваться ею как подушкой безопасности. Ожидали, что дадут тысяч 60, сравнимо с месячной зарплатой. А привезли кредитку с лимитом 10 тысяч. Очень хлипкая получилась подушка — проще самому накопить.

Но если вам сегодня дали кредитку на 10 тысяч, это не значит, что сумма окончательная и больше денег вы не получите. Пересматривают лимит по картам примерно раз в 3—6 месяцев: кто-то чаще, кто-то реже — зависит от политики банка. Происходит это автоматически — для заемщиков, которые соответствуют определенным критериям. Подогнать себя под эти критерии несложно.

От чего зависит размер кредитного лимита

По кредиткам одного и того же вида разным людям банк дает разные суммы. Например, одному — шестьдесят тысяч, а другому — десять. Разберемся, почему так происходит.

Кредитный лимит зависит от уровня дохода и кредитной истории заемщика. Чем выше и стабильнее доход и чем лучше кредитная история, тем больше сможет сразу одобрить банк. В истории банки в первую очередь смотрят, нет ли других открытых кредитов и просрочек. Я рассказывала об этом в видео на «Ютубе», посмотрите.

Чем выше и стабильнее доход и чем лучше кредитная история, тем больше сможет сразу одобрить банк. В истории банки в первую очередь смотрят, нет ли других открытых кредитов и просрочек. Я рассказывала об этом в видео на «Ютубе», посмотрите.

Если у клиента много кредитов, сумма будет меньше. Если клиент платит по карте и другим кредитам вовремя — больше. Если допускает просрочки, банк может уменьшить размер кредита.

Если заемщик кроме кредитки пользуется дебетовой картой, открывает вклады или инвестиционные счета, банк учитывает эти сбережения.

Минимальный лимит. Если клиент впервые обращается в новый банк за кредитом, у него небольшой доход и нет кредитной истории, банк для начала может предоставить ему минимальную сумму — 3000—5000 Р. Дальше банк смотрит, как заемщик пользуется этими деньгами: если активно расплачивается картой и своевременно возвращает долг, со временем банк сможет многократно увеличить кредит.

Максимальный лимит — это та сумма, до которой банк может увеличить начальную. В рекламных кампаниях и на сайте обычно указывают именно максимальный лимит по кредитке.

В рекламных кампаниях и на сайте обычно указывают именно максимальный лимит по кредитке.

Если в рекламе предлагают кредитную карту на 300 000 Р, значит, таков ее максимальный лимит. Это не значит, что на карте обязательно будут 300 000 Р. Это максимальная сумма, больше которой точно не дадут.

Нулевой лимит. Нижний порог никогда не указывают — это нормально. Кредитку могут выдать даже с нулевым лимитом. Банк проверяет информацию о потенциальном клиенте: если вдруг выяснится, что с момента подачи заявки он взял еще пять кредитов или потерял работу, после активации карты на ней не будет средств. При обращении банк скажет, что пока не одобрит какую-либо сумму.

На такую карту клиент может внести собственные средства и расплачиваться — возможно, со временем банк одобрит больше. При этом если снимать с кредитки даже собственные средства, то банк может взимать комиссию.

Кто принимает решение по изменению кредитного лимита. Почти во всех банках решение о повышении лимита принимает не человек, а специальная автоматизированная система — скоринг. В Тинькофф она каждый день отбирает новых клиентов и анализирует информацию по действующим. Если клиент подходит под описанные выше критерии, программа увеличивает доступную сумму.

В Тинькофф она каждый день отбирает новых клиентов и анализирует информацию по действующим. Если клиент подходит под описанные выше критерии, программа увеличивает доступную сумму.

У сотрудников нет доступа к этой программе, поэтому упрашивать повысить лимит вручную нет смысла. Более того, ни один сотрудник не скажет вам, каковы точные критерии для одобрения кредита или повышения лимита: эту информацию держат в секрете.

Как увеличить лимит по кредитной карте

Пользуйтесь картой. Важно, чтобы по карте проходили платежи: чем активнее вы пользуетесь картой, тем больше зарабатывает банк, например за счет комиссий от торговых точек. Если деньгами вы не пользуетесь, банк решит, что кредит вам не нужен и повышать лимит не требуется. Чем больше денег вы тратите с карты, тем больше шансов на повышение. Это же правило работает, если вам уже одобрили большой лимит, но вы редко пользуетесь кредиткой: могут и понизить обратно.

Не допускайте просрочек по кредитке. Если вы хотите, чтобы вам повысили лимит, просрочки абсолютно недопустимы. Если вы допускаете просрочки, шансы на повышение резко снижаются. Некоторые банки могут и понизить лимит клиентам, которые не платят вовремя. Если вы понимаете, что иногда можете просто забыть вовремя погасить долг по кредитке, подключите автоплатеж.

Если вы хотите, чтобы вам повысили лимит, просрочки абсолютно недопустимы. Если вы допускаете просрочки, шансы на повышение резко снижаются. Некоторые банки могут и понизить лимит клиентам, которые не платят вовремя. Если вы понимаете, что иногда можете просто забыть вовремя погасить долг по кредитке, подключите автоплатеж.

Платите заранее. Если вы завели привычку платить в последний момент, есть риск, что однажды вы опоздаете. Банк не любит тех, кто платит в последний момент.

Будьте на связи с банком. Даже если вы платите по всем кредитам вовремя, порой банку нужно с вами связаться. К примеру, чтобы проверить актуальность контактной информации или предложить новые условия. Если с клиентом долгое время невозможно связаться, это тревожный звоночек. Чтобы этого не случилось, всегда своевременно сообщайте об изменении контактных данных: электронной почты, мобильного телефона, адреса проживания.

Указывайте данные о доходах. Чтобы доверить вам кредит, банк должен быть уверен, что вы сможете по нему заплатить. Для этого ему нужны свежие данные о работодателе и доходах. Сообщите, если сменили работу или вам повысили зарплату. Если у вас неофициальный доход — тоже сообщите. Банк не налоговая, ему важен только ваш фактический заработок.

Чтобы доверить вам кредит, банк должен быть уверен, что вы сможете по нему заплатить. Для этого ему нужны свежие данные о работодателе и доходах. Сообщите, если сменили работу или вам повысили зарплату. Если у вас неофициальный доход — тоже сообщите. Банк не налоговая, ему важен только ваш фактический заработок.

Платите кредиткой за товары, которые показывают ваш доход. Банк смотрит на суммы и категории покупок по кредитке. Если вы покупаете билеты на самолет, ходите в рестораны и одеваетесь в престижных магазинах, банк понимает, что вы хорошо зарабатываете. Если по карте вы покупаете только еду, банк может решить, что у вас проблемы с заработком. Даже если вы покупаете икру и шампанское.

Погасите просрочки в других банках. Банк смотрит на кредитную историю как при принятии решения о выдаче кредита, так и в процессе обслуживания. Если вы получили кредитку сразу с желаемым лимитом, это не значит, что его не смогут понизить. Важно не допускать просрочек как по самой кредитке, по которой хотите повысить лимит, так и по кредитам в других банках.

Следите за кредитной нагрузкой. Если вы набрали кредитов в разных банках, есть риск, что однажды вы по ним не расплатитесь. Банк оценивает соотношение всех ваших ежемесячных платежей с доходом. Чем больше открытых кредитов, чем выше платежи по ним, тем меньше шансов на повышение.

Роль играет не только количество кредитов и платежи по ним, но и тип кредита, и место, где он был взят. К примеру, иметь одновременно ипотечный кредит и кредитную карту — это нормально, а вот если у потенциального клиента одновременно два микрозайма, кредит наличными и еще кредитная карта, это вряд ли понравится кредитору. Следите, чтобы платежи по кредитам отнимали не больше половины дохода, иначе на повышение лимита можно не рассчитывать.

Пользуйтесь картами и вкладами банка. Банк обрабатывает все данные о вас, что у него есть. Если вы пользуетесь картами и вкладами, банк знает, какой у вас доход, какие накопления и как вы ими распоряжаетесь. И доверие к вам растет.

Проверяйте кредитную историю. Порой в истории могут встречаться ошибки, например могут быть указаны просрочки по уже закрытым кредитам или вообще долги другого человека.

ст. 8 ФЗ «О кредитных историях»

Учитывая, что сейчас стало гораздо проще получить свою историю, рекомендуем запрашивать свой кредитный отчет хотя бы два раза в год — это будет бесплатно. Как запросить историю, мы писали в отдельной статье.

Что делать? 19.06.18

Хочу исправить ошибку в кредитной истории и ничего за это не платить

А еще у нас есть цикл видеороликов о кредитах и кредитной истории. В одном из них я тоже рассказываю, как повысить лимит. Посмотрите его, если некогда читать всю статью или остались вопросы.

Как часто банки повышают кредитный лимит

Как часто повышать лимит, каждый банк решает сам. Обычно это происходит раз в 3—6 месяцев. Например, в Тинькофф повышение лимита для клиентов рассматривают раз в полгода.

Автоматическое повышение. Если увеличение лимита происходит автоматически, это делает аналитическая программа. Например, в Тинькофф это происходит именно так. Программа с определенной периодичностью анализирует, подходит ли клиент под условия для повышения. Если клиент подходит, лимит меняется автоматически.

Увеличение по запросу клиента. В некоторых банках возможно повышение лимита по запросу клиента. Обычно для этого есть условия — например, отсутствие просрочек. Для повышения вручную обратитесь в банк. Он может попросить дополнительные подтверждающие документы. Это может быть справка о доходах с работы.

В Тинькофф изменить лимит может только программа, сотрудники не могут повлиять на ее работу или самостоятельно изменить лимит для клиента. Можно попросить проверить и обновить анкетные данные — это поможет, когда программа будет оценивать клиента в следующий раз.

Банк увеличил лимит по кредитке. Можно ли отказаться? Повышение лимита по кредитке не всегда нужно клиенту: это увеличивает общую долговую нагрузку, которую оценивают другие банки.

Отказаться можно, для этого обратитесь в банк: позвоните в колцентр или напишите в службу поддержки. В некоторых банках попросят сходить в офис лично.

В каких случаях банк может отказать в увеличении лимита

Каждый банк сам решает, когда увеличивать лимит, а когда отказать в этом. Там, где решение принимается автоматически, критерии увеличения или отказа оценивает программа. Как правило, причины отказа — большая долговая нагрузка, просрочки по карте и другим долгам, небольшие или нерегулярные траты по кредитке.

Как рассчитать лимит по кредитной карте

Лимит до 10 000 Р могут оформить без дополнительных расчетов, а чтобы выдать кредит от 10 000 Р или повысить лимит карты, банк обязан рассчитывать показатель долговой нагрузки заемщика — ПДН. Рассчитывают его как отношение ежемесячных платежей по кредитам к ежемесячному доходу клиента:

ПДН = платежи по кредитам / доход.

Если свыше 50% дохода клиента уходит на погашение кредитов, у банка ухудшается показатель достаточности капитала. Этот показатель еще называют h2. Чем больше заемщиков с высокой долговой нагрузкой получат кредиты, тем ниже достаточность капитала. Если капитал опустится ниже определенного уровня и банк не сможет быстро исправить ситуацию, у него могут отозвать лицензию. Поэтому, скорее всего, лимит дадут с расчетом, чтобы ПДН был не больше 0,5.

Чтобы самому примерно вычислить, на какую сумму вы можете рассчитывать, узнайте, сколько процентов от задолженности составит ежемесячный платеж. Назовем эту величину N. Затем сложите все платежи по остальным кредитам. Получится формула:

ПДН = (Платежи по другим кредитам + N × лимит) / доход.

Максимальное значение ПДН — 0,5. Подставляем его:

Платежи по другим кредитам + N × лимит = доход / 2

N × лимит = доход / 2 − платежи по другим кредитам

Лимит = (доход / 2 − платежи по другим кредитам) / N

Больше этой суммы вам вряд ли одобрят.

Например, вы уже платите 5000 Р в месяц по кредитам и решаете, подать ли заявку на кредитную карту. Хотите прикинуть, какую сумму одобрят в лучшем случае. Вам сказали, что ежемесячный платеж составляет 5% от задолженности. Ваш доход — 30 000 Р.

Лимит = (15 000 − 5000) / 0,05 = 200 000 Р.

В таком случае больше 200 000 Р лимита получить вряд ли получится.

Это примерные подсчеты — проще подать заявку и точно узнать, какую сумму одобрят.

Как узнать кредитный лимит

После подачи заявки банк проверяет указанные в заявлении данные, принимает предварительное решение по заявке и информирует потенциального заемщика о размере кредитного лимита. Чаще всего банк сообщает об одобрении кредитного лимита через смс или пуш-уведомлением в мобильном приложении.

Когда договор подписан и карта активирована, узнать лимит можно в мобильном и интернет-банке. Еще можно позвонить по горячей линии либо написать в чат поддержки банка.

Может ли банк уменьшить лимит

Банк вправе по своему усмотрению менять лимит карты как в момент одобрения заявки, так и в процессе обслуживания, в зависимости от платежной дисциплины и финансового положения заемщика.

До подписания договора и активации карты сумму могут изменить в любую сторону: банк может дать больше денег, меньше или вообще выдать карту с нулевым лимитом. Это может быть связано с тем, что с момента заполнения заявки положение клиента изменилось. Банк увидел, что клиент взял еще несколько кредитов или у него снизился доход, поэтому не захотел рисковать и одобрил меньшую сумму.

/kreditki-uchebnik/

Как зарабатывать на кредитных картах

В Тинькофф лимит уменьшает программа. Если клиент просрочил платеж, редко пользовался картой или взял кредиты в других банках, банк может уменьшить установленный лимит.

Можно ли уменьшить лимит самостоятельно. Самостоятельно уменьшить лимит можно, но каждый банк устанавливает свои правила — как и в каких случаях. В Тинькофф достаточно позвонить в колцентр или написать в техподдержку.

Можно не менять кредитный лимит, а установить лимит трат по карте. В Тинькофф это можно сделать в личном кабинете или в мобильном приложении. После этого с карты не получится потратить денег больше, чем установили. Такой лимит можно снять или поменять в любое время.

После этого с карты не получится потратить денег больше, чем установили. Такой лимит можно снять или поменять в любое время.

/kreditki-uchebnik/

Курс: как зарабатывать на кредитке

Кредитный лимит аннулирован: что это значит

Кредитный лимит могут аннулировать. Это значит, что лимит станет равным нулю, то есть банк больше не готов давать денег этому клиенту по его кредитной карте. Сама карта при этом не блокируется — можно положить на нее свои деньги и расплатиться.

Кредитный лимит могут аннулировать, например, если клиент ушел в просрочку и долгое время не платит по кредиту. Пока человек не выплатит долг, новый лимит по кредитной карте не дадут.

В таком случае нужно полностью выплатить долг как можно скорее. Если после этого в течение недели не одобрят новый лимит, обратитесь за консультацией в банк.

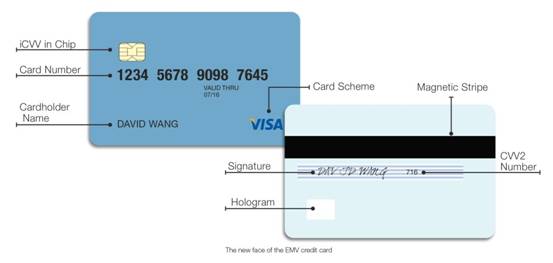

Каковы размеры кредитной карты? [Толщина и размер] – Блоги Silkcards

- Новости

Вы когда-нибудь задумывались, почему ваша кредитная карта имеет такую форму? Или как выбирался размер кредитки? Существуют стандарты, которые определяют внешний вид, ощущение и толщину вашей карты. Без них никто не смог бы вести бизнес.

Без них никто не смог бы вести бизнес.

Как владелец бизнеса, вас может интересовать толщина пластиковых карт, чтобы вы могли реализовать программу поощрений или кампанию подарочных карт. Так что достаньте свой кошелек и взгляните на множество карт, которые у вас есть. Некоторые толще других? Они все одного размера? Подумайте о своих водительских правах, дебетовой карте, кредитных картах, подарочных картах и дисконтных картах для сбора средств, когда будете читать эту статью.

Закажите пластиковые подарочные карты у нас →

Каковы размеры кредитной карты?

На самом деле существуют международные стандарты размера кредитных карт. Если бы у нас их не было, представляете, как сложно было бы управлять всеми этими картами в кошельке? У вас были бы удостоверения личности, которые вставлялись бы боком, а кредитные карты терялись бы в своих слотах. Кроме того, машины для кредитных карт будут собственностью одних карт, а не других. Нет, так просто не пойдет.

Вместо этого Международная организация по стандартизации разработала четыре различных стандартных размера для удостоверений личности.

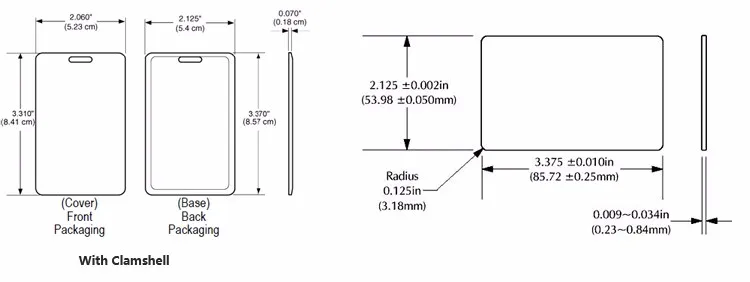

- ширина 3,37 дюйма (85,6 мм)

- высота 2,125 (53,98 мм)

Это означает, что размер любой карты, которую вы получаете для стандартных деловых операций — от кредитных или дебетовых покупок до использования подарочной карты — составляет примерно 3,5 дюйма на 2 дюйма.

Связано: Разработка программы подарочных карт, которая работает

Насколько толстой является кредитная карта в милях?

Теперь, когда вы знаете, какого размера прорези для вашего кошелька, не задумывались ли вы, какой толщины они должны быть? Стандартная толщина кредитной карты ID-1 или CR80 составляет 0,03 дюйма или 0,76 миллиметра. Мил, который часто путают с миллиметром, на самом деле равен одной тысячной дюйма. Это делает кредитную карту толщиной 30 мил.

Компании, занимающиеся печатью пластиковых карт, будут изготавливать карты даже тоньше; Толщина 30 мил на самом деле является надежной толщиной для пластиковых карт. Что имеет смысл, потому что кредитные карты часто подвергаются злоупотреблениям со всеми теми машинами для кредитных карт, через которые они проходят.

На самом деле, знаете ли вы, что магнитная полоса, или магнитная полоса, на обратной стороне карты частично определяет этот стандартный размер? Если ваша карта должна пройти через машину, она должна соответствовать размеру, для которого предназначена машина. Это означает, что для большинства денежных карт требуется стандартный размер CR80 (подарочные карты и кредитные/дебетовые карты).

Связанный: Полное руководство по подарочным картам для малого бизнеса

Другие типы имеют другую толщину кредитной карты

Несмотря на то, что денежные карты должны оставаться одинаковой толщины для кредитных карт, другие типы карт могут быть тоньше или толще в зависимости от использования.

Например, карта, которая выглядит более гибкой, скорее всего, имеет толщину 20-24 мил. На рынке есть еще более тонкие карты, около 10-15 мил, и они могут казаться почти такими же тонкими, как бумага. И не забывайте о картах толщиной более 0,76 мм — карты, используемые для гаражей и проникновения в здания, менее гибкие, чем кредитные карты.

Насколько толстыми должны быть карты?

Если вы являетесь владельцем малого бизнеса и разрабатываете программу подарочных карт, вам обязательно следует помнить об этих соображениях. В 4ColorPrint мы можем помочь вам в процессе изготовления этих карт.

Какой размер кредитной карты?

Сейчас читаю: Что такое размер кредитной карты?

PrevNext Эти размеры также одинаковы для дебетовых карт, карт банкоматов, национальных удостоверений личности, водительских прав и т. д.

Эти размеры также одинаковы для дебетовых карт, карт банкоматов, национальных удостоверений личности, водительских прав и т. д.Ниже приведены размеры кредитных карт и размеры в различных единицах измерения.

| Размер кредитной карты | Ширина | Высота | Толщина | Угловой радиус |

|---|---|---|---|---|

| 3,37 дюйма | 2,125 дюйма | 0,0625 дюйма | 0,125 дюйма | |

| Сантиметр (см) | 8,56 см | 5,39 см | 0,318 см | |

| Миллиметр (мм) | 85,6 мм | 53,98 мм | 1,588 мм | 3,18 мм |

| пикселей (72 точки на дюйм) |  | 225 пикселей | 4,5 пикселя | 9 пикселей |

| пикселей (300 точек на дюйм) | 1011 пикселей | 18,75 пикселей | 37,5 пикселей |

So, in summary, a credit or ATM card size is 3.

Толщина кредитной карты

В стандарте ISO/IEC 7810 указано, что все кредитные карты или другие идентификаторы, включая (ID-1, ID-2, ID-3 и ID-000), должны иметь толщину 0,76 миллиметра (0,0312 дюйма).

Фактическая толщина кредитной карты немного отличается от карты к карте, если вы включаете выдавленный текст на кредитных картах.

Толщина кредитной карты также зависит от строительного материала, из которого изготовлена карта. Например, кредитная карта Apple сделана из титана и имеет толщину около 0,0325 дюйма, что немного больше 0,0312 дюйма. С другой стороны, я видел пластиковые карты толщиной 0,036 дюйма.

Например, кредитная карта Apple сделана из титана и имеет толщину около 0,0325 дюйма, что немного больше 0,0312 дюйма. С другой стороны, я видел пластиковые карты толщиной 0,036 дюйма.

Толщина кредитных карт часто измеряется в милах. Один мил — это тысячная часть дюйма. Таким образом, 0,0312 дюйма переводятся в точные 31,2 мил.

Как был стандартизирован размер кредитной карты?

Общий размер кредитной карты основан на первой кредитной карте, выпущенной Банком Америки в 1958 году. Конечно, этот размер не был таким, как мы видим сегодня, но он был близок. Таким образом, мы можем сказать, что Bank of America впервые определил размер кредитной карты.

Точно так же карты, выпущенные для банкоматов в 60-х и 70-х годах, также сыграли жизненно важную роль в стандартизации размеров кредитных карт.

Например, первая банковская карта банкомата была выпущена банкоматом Barclays в Лондоне в 1967 году и имела тот же размер, что и у нас на данный момент. В США Chemical Bank выпустил свою первую карту для банкоматов на Лонг-Айленде.

Первые POS-терминалы также были представлены через несколько лет в 1973 году компанией IBM. Карты, используемые для POS-терминалов, были такими же, выпущенными для банкоматов, что способствовало увеличению спроса на банковские карты.

Со временем банкоматы и POS-терминалы получили широкое распространение в банках и торговых точках по всему миру. Однако, поскольку производителей банкоматов и POS-терминалов было несколько, к счастью, размеры карт остались прежними во всей отрасли.

Однако, поскольку производителей банкоматов и POS-терминалов было несколько, к счастью, размеры карт остались прежними во всей отрасли.

Поскольку размер кредитной карты был довольно удобен в обращении, компании и правительства начали присваивать одинаковый размер визитным карточкам, гостиничным картам, лицензиям и другим удостоверениям личности. Эта стандартизация облегчила людям хранение этих карт в карманах кошельков. Представьте себе хаос, если бы у вас было 6 карт разного размера для хранения в кошельке с карманами одинакового размера?

Когда в 2003 году произошел бум типов и компаний, занимающихся кредитными картами, Международная организация по стандартизации и Международная электротехническая комиссия (МЭК) выпустили стандарт ISO/IEC 7810:2003, в котором содержатся рекомендации для различных типов карт и их размеров. .

.

Ниже приведены рекомендации по размерам, перечисленные в стандарте ISO.

| Имя | Размер в мм | Размер в дюймах | Детали |

|---|---|---|---|

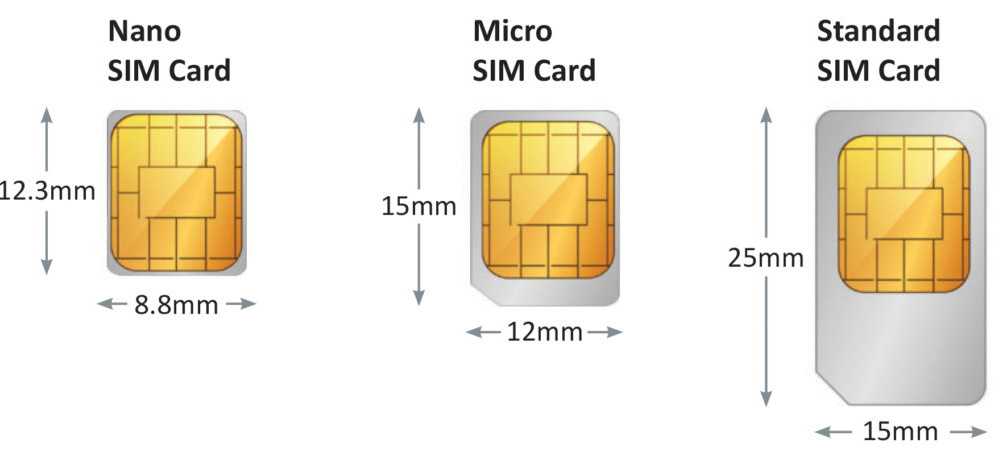

| ID-1 | 85,6 х 53,98 | 3,4 х 2,1 | Большинство банковских карт и удостоверений личности |

| ИД-2 | 85,6 х 53,98 | 4,1 х 2,9 | Французские и другие удостоверения личности. Визы. Визы. |

| ИД-3 | 85,6 х 53,98 | 4,9 х 3,5 | Удостоверение личности правительства США |

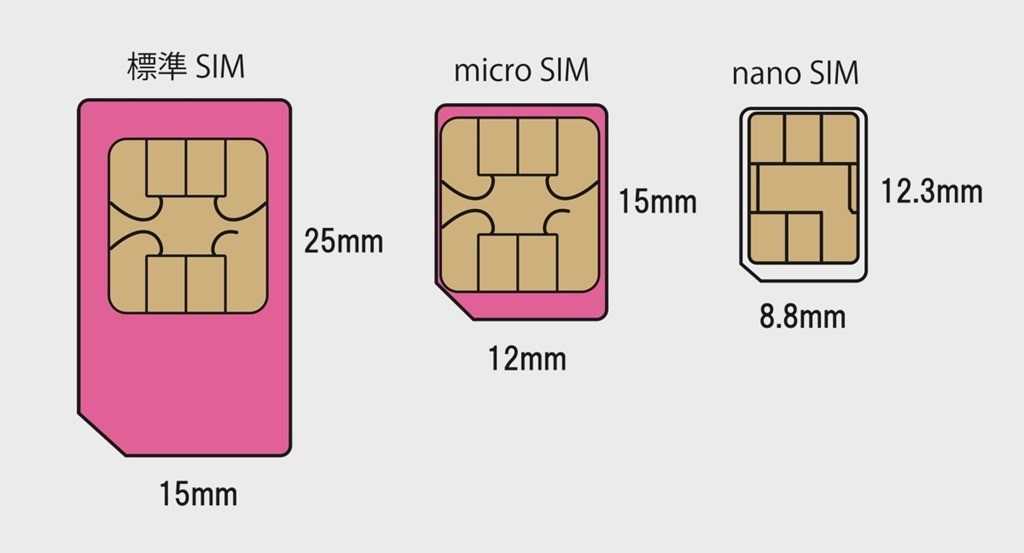

| ID-000 | 85,6 х 53,98 | 1 х 0,6 | Мобильные SIM-карты |

Последняя версия стандарта — ISO/IEC 7810:2019, выпущенная в 2019-12 гг.

Все кредитные карты одного размера?

К счастью, еще до начала стандартизации все кредитные и дебетовые карты были одного размера. В основном это произошло из-за того, что несколько поставщиков производили банкоматы и POS-терминалы для всех банков по всему миру.

Позже размер стал нормой и помогал везде использовать одну и ту же карту.

Стандарт ISO гарантирует, что все карты имеют одинаковый размер, особенно удостоверения личности, которые до выпуска стандарта производились разных размеров.

Поскольку кредитные карты определяли размер карманов в кошельках, большинство производителей кошельков также стандартизировали карманы для других предметов, таких как прозрачный карман для фотографии размера кошелька.

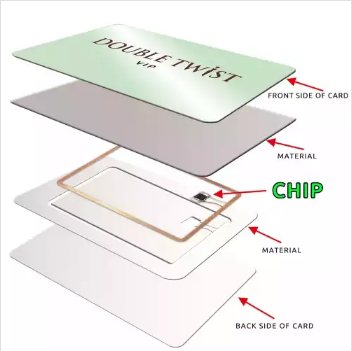

Из чего сделана кредитная карта?

Кредитные и дебетовые карты обычно изготавливаются из пластика, и для обеспечения дополнительной прочности против скручивания и изгиба несколько тонких пластиковых листов ламинируются вместе. Это также помогает избежать распространения трещин.

Центральный слой в основном изготовлен из поливинилхлоридной смолы, известной как ацетат поливинилхлорида. Несколько материалов, пигментов и блестящих частиц вводятся в центральный слой, чтобы придать ему превосходный вид и отделку.

Пластик также обеспечивает дополнительное преимущество горячего тиснения цифр на карте. Так как данные горячего штампа на карте остаются там на более длительный период времени; в результате банкам не приходится слишком часто заменять карты.

Толщина кредитной карты составляет около 0,03 дюйма, а пластиковая карта такой толщины достаточно жесткая, чтобы поглотить все злоупотребления, с которыми она может столкнуться.

На обратной стороне кредитной карты есть магнитная полоса, напечатанная непосредственно на карте. На магнитной полосе хранятся соответствующие зашифрованные данные, необходимые для совершения транзакции.

Дополнительная информация:

1. КАК ЗАЩИТИТЬ КРЕДИТНУЮ КАРТУ ОТ ПОВРЕЖДЕНИЯ В КОШЕЛЬКЕ?

2. БЕЗОПАСНЫ ЛИ МАГНИТНЫЕ ЗАЖИМЫ ДЛЯ БУМАГ ДЛЯ ВАШИХ КРЕДИТНЫХ КАРТ?

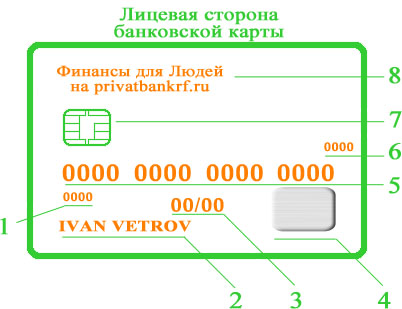

Размер шрифта номеров кредитных карт

Размер шрифта на кредитных картах составляет около 12-16 пунктов. Однако разные банки используют разные размеры, поскольку не существует основного стандарта для шрифта, используемого на кредитной карте.

Однако разные банки используют разные размеры, поскольку не существует основного стандарта для шрифта, используемого на кредитной карте.

Точно так же нет стандарта для типа или имени шрифта, но в основном используются моноширинные шрифты, такие как Courier, Consolas, Lucida Console / Lucida Sans Typewriter и так далее. Опять же, банк-эмитент может использовать любой шрифт по своему усмотрению.

Размер пакетов для ламинирования кредитных карт

Размер пакетов для ламинирования, используемых для защиты кредитных карт, составляет ровно 3,38 x 2,13 x 0,01 дюйма, что немного больше, чем стандартная кредитная карта.

Вы также можете найти чехлы для кредитных карт на Amazon, которые бывают разных размеров, и большинство из них защищены RFID.