как она выглядит, зачем нужна, как проверить, что значит хорошая и плохая история

Антонина Сергеева

журналист

Профиль автора

Мишель Коржова

бывший сотрудник банка

Если вам отказали в кредите, не дали страховку, не взяли на работу или вам просто скучно — посмотрите свою кредитную историю.

Возможно, в ней вы узнаете о себе много интересного. В первой статье из цикла мы расскажем, что такое кредитная история, кто ее запрашивает и почему она важна.

Что такое кредитная история

Кредитная история — это досье на вас как на заемщика. Субъект кредитной истории — заемщик, на которого это досье завели.

В кредитной истории можно увидеть:

- Кто ее запрашивал.

- Все заявки на кредиты и решения по ним.

- Как выплачивали кредиты и были ли просрочки.

Кредитная история хранится в бюро кредитных историй — БКИ. В июле 2021 года в России работают восемь БКИ. Самые крупные — это НБКИ, «Эквифакс», ОКБ и кредитное бюро «Русский Стандарт».

Государственный реестр бюро кредитных историй

Ваша кредитная история может быть в каждом из них, в некоторых или только в одном. Каждый банк сам решает, с какими бюро сотрудничать.

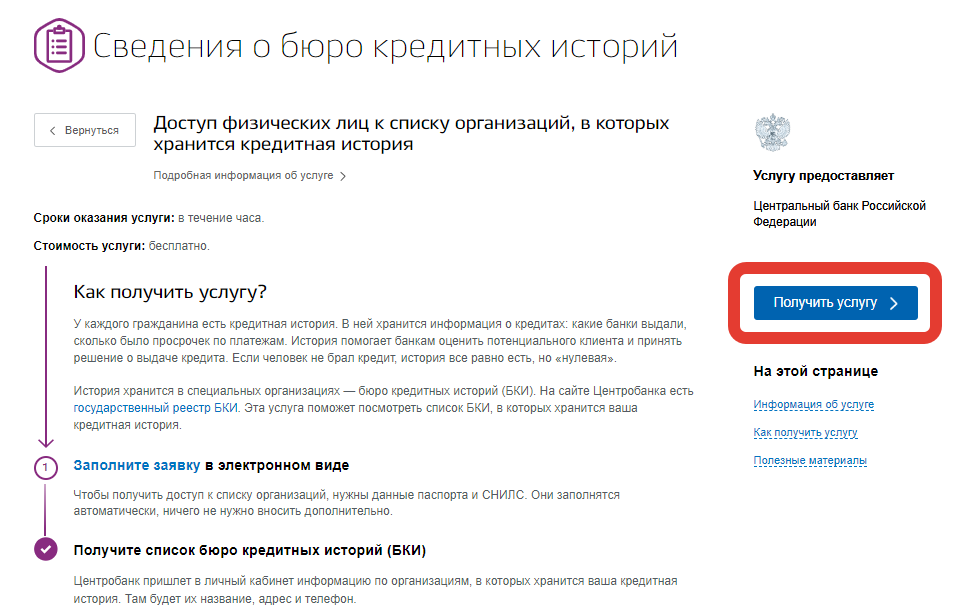

За кредитной историей обращаются с заявлением напрямую в БКИ или через сторонние сервисы. Два раза в год можно не платить за получение кредитного отчета в каждом бюро. Все дополнительные запросы будут платными.

Что делать? 26.04.18

Хочу подать запрос на бесплатную выдачу кредитной истории. Как это сделать?

Как выглядит кредитная история

Не существует правил, как должна выглядеть кредитная история, но несколько обязательных частей должны быть в каждой: титульная, основная, информационная и закрытая.

ст. 4 ФЗ «О кредитных историях»

В титульной части — стандартные общие данные о субъекте кредитной истории: ФИО, паспортные данные, ИНН и СНИЛС.

В основной — сведения о текущих кредитах и вступивших в силу решениях суда о взыскании денежных средств, о банкротстве, а также кредитный рейтинг заемщика, если БКИ его рассчитывает.

Кредитный рейтинг, или скоринговый балл, — это оценка вашей платежной дисциплины на основании данных, которые есть у БКИ о вас. Бюро учитывает, брал ли человек кредиты, сколько их было и как он их выплачивал. Важно понимать, что кредитный рейтинг носит информационный характер.

/guide/credit-raiting/

Как узнать кредитный рейтинг

Он помогает примерно оценить свои шансы на получение кредита. При этом кредит выдает банк, а не бюро. При принятии решения, выдавать кредит или нет, банк оценивает много дополнительной информации о заемщике, которой нет у бюро. Из-за этого бывает, что кредитный рейтинг может быть не очень высоким, а кредиты все равно выдают, и наоборот: рейтинг высокий, а в кредитах отказывают.

В информационной части — все поданные заявки на кредит и результат их рассмотрения: выдан кредит или нет.

Закрытую часть видит только заемщик. В ней указаны все, кто когда-либо запрашивал кредитную историю субъекта и кто передавал в нее информацию.

Кредитная история физического лица. Например, моя кредитная история выглядит так.

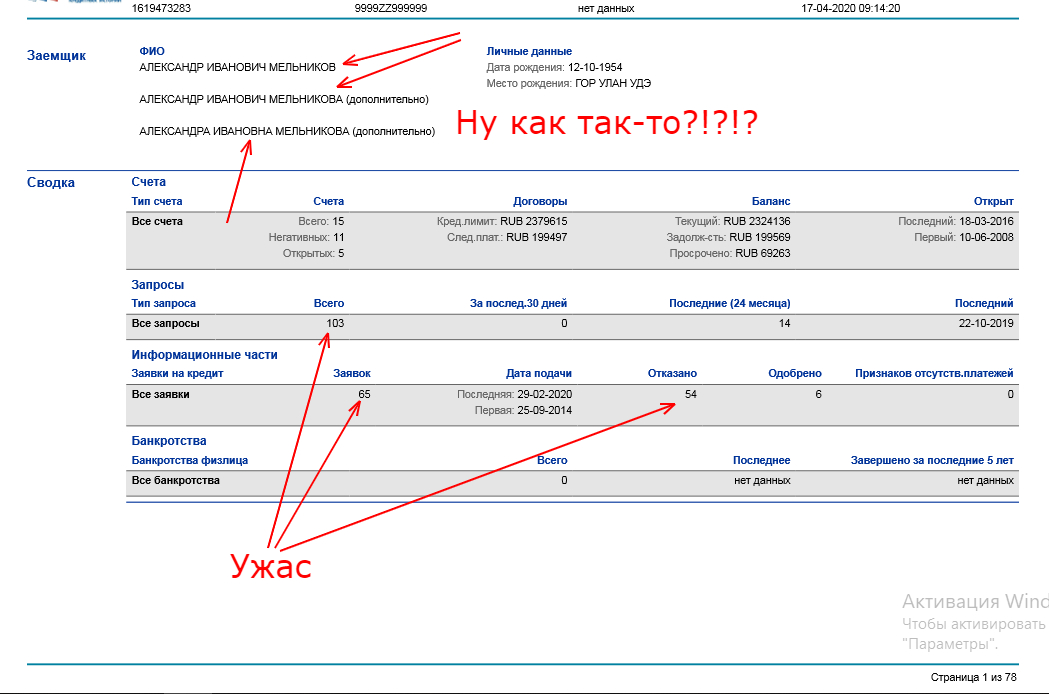

Поскольку я никогда не брала кредиты, в моей КИ только информация о том, какие банки ее запрашивалиА вот так выглядит кредитная история человека, который брал кредиты. В ней содержится информация о виде кредита, когда он был взят, в каком банке, на какую сумму и как выплачивался

Если были просрочки, в кредитном отчете они будут указаны в виде временных диапазонов. Так они выглядят в «Эквифаксе» В НБКИ просрочки выглядят как на этой картинке, а в ОКБ вообще не выделяются цветомКредитная история юридического лица отличается тем, что в ней нет информационной части. В титульной части вместо личных данных содержатся реквизиты: название, адрес, ОГРН, ИНН. Поскольку организации могут продаваться, объединяться и менять названия, в титульной части находятся сведения и об этом.

п. 5 ст. 4 ФЗ от 30.12.2004 № 218-ФЗ

Как формируется кредитная история

Кредитная история начинает формироваться после первой заявки на кредит. Когда подаете заявку, банк запрашивает ваше согласие на проверку кредитной истории. Если не дать согласие, банк будет не вправе смотреть вашу кредитную историю, но и не вправе выдать вам кредит.

Когда подаете заявку, банк запрашивает ваше согласие на проверку кредитной истории. Если не дать согласие, банк будет не вправе смотреть вашу кредитную историю, но и не вправе выдать вам кредит.

Что делать? 10.04.19

В кредитной истории появились запросы банков, к которым я не обращался

Даже если вы в итоге не оформите кредит, информация о поданной заявке появится в вашей кредитной истории.

Иногда банки запрашивают ваше согласие на проверку кредитной истории, если вы оформляете дебетовую карту. Это для того, чтобы банк мог в дальнейшем предлагать вам разные продукты, включая кредиты.

При оформлении дебетовой карты можете отказать банку в проверке кредитной истории. Это не может стать причиной отказа в дебетовой карте.

Когда я оформляла дебетовую карту «Райффайзенбанка», в заявке на карту был чекбокс, чтобы дать согласие на проверку кредитной истории. Я ставила «Нет», поскольку кредиты меня не интересуютКакая кредитная история считается хорошей

Разные банки по-разному оценивают кредитную историю. Например, одни банки проверяют информацию по кредитам за последний год, другие анализируют, как выплачивались кредиты три или даже пять лет назад.

Например, одни банки проверяют информацию по кредитам за последний год, другие анализируют, как выплачивались кредиты три или даже пять лет назад.

Еще пример: одни банки критично относятся даже к мелким просрочкам, другие же готовы выдать кредит, даже если у человека было несколько просрочек по несколько месяцев.

Что делать? 05.02.18

У меня много маленьких просрочек по кредиту

Специальная система оценки заемщика называется скорингом. Банки считают хорошей кредитную историю со следующими свойствами.

Старше одного года. Чем она старше, тем больше информации о заемщике может изучить банк. Это помогает лучше оценить его платежеспособность. Этот критерий работает совместно с количеством взятых кредитов.

Например, если человек взял один кредит в 2015 году, а в 2016 году его выплатил, возраст кредитной истории не будет иметь особого значения: кредит был давно, у заемщика могло измениться финансовое положение и как он сможет выплачивать кредиты в 2021 году — уже не совсем понятно.

Без просрочек. Желательно, чтобы их не было вообще. Если они были, все будет зависеть от того, как долго не выплачивали кредит и как давно были просрочки. Например, если не платили по кредиту полгода, потом внесли платеж и через месяц подали заявку на новый кредит, скорее всего, банк не готов будет выдать вам кредит: есть риск, что ваше финансовое положение нестабильное.

Без большого количества одновременых заявок на кредиты. Если человек одновременно подает заявку на пять кредитных карт или кредитов наличными, банк может подумать, что у человека финансовые проблемы. Из-за этого скоринговая система может выдать отказ в кредите.

Исключение — если речь об ипотеке или автокредите. Эти кредиты обеспечены залогом, и здесь банк точно понимает, что человек просто сравнивает предложения банков, а не планирует одновременно взять пять ипотек.

Сколько было кредитов. Чем больше заемщик успешно выплатил кредитов, тем лучше. Отдельно будет полезно, если человек брал разные кредиты: кредиты наличными, товары в рассрочку, кредитные карты, ипотеку или автокредит. Так банк будет понимать, что человек может планировать свои деньги для разных видов и сумм кредитов.

Отдельно будет полезно, если человек брал разные кредиты: кредиты наличными, товары в рассрочку, кредитные карты, ипотеку или автокредит. Так банк будет понимать, что человек может планировать свои деньги для разных видов и сумм кредитов.

Кредитная нагрузка. Если у человека много открытых кредитов, с новым кредитом он может не справиться. Банку попросту невыгодно выдавать кредит закредитованному заемщику.

Что делать? 28.02.20

Как показатель долговой нагрузки влияет на условия по кредитам?

Какая кредитная история считается плохой

Ключевыми показателями плохой кредитной истории являются просрочки и высокая кредитная нагрузка. Особенно негативный фактор — если кредит был продан коллекторам, на заемщика подали в суд или он вообще не выплатил кредит. В таких случаях банк, скорее всего, откажет в кредите.

Все остальные показатели являются второстепенными. Например, частота заявок на кредиты или решения по ним важны для одного банка, а другой к этой информации относится более лояльно.

Отдельные банки могут с настороженностью смотреть на заемщиков, у которых еще нет кредитной истории. Поскольку нет информации о том, как человек ранее выплачивал кредиты, непонятно, как он будет выплачивать кредит: погасит его вовремя, выплатит заранее или вообще не выплатит.

Зачем кредитная история компаниям

Кредитную историю используют кредиторы, страховщики и работодатели. Так они ищут надежных клиентов и сотрудников. По закону любая организация, имеющая письменное согласие субъекта кредитной истории, вправе запросить его кредитную историю.

Кредиторы решают, давать кредит или нет. Кредиторами могут быть:

- Банки.

- Микрофинансовые организации — МФО.

- Кредитные потребительские кооперативы — КПК.

Кредитор должен проверить заемщика: насколько он надежный и сможет ли вернуть деньги. В какой бы банк вы ни обратились, все они увидят вашу кредитную историю.

Страховщики защищаются от мошенников и безответственных людей. Если клиент опаздывает с платежами и у него несколько кредитов, то ему явно не хватает денег. Ради них он, возможно, сымитирует ДТП. Поэтому таким клиентам страховщики готовы повысить стоимость полиса или вовсе отказать им в страховке. Заемщикам с хорошей кредитной историей страховщик может сделать скидку на страховой полис.

Если клиент опаздывает с платежами и у него несколько кредитов, то ему явно не хватает денег. Ради них он, возможно, сымитирует ДТП. Поэтому таким клиентам страховщики готовы повысить стоимость полиса или вовсе отказать им в страховке. Заемщикам с хорошей кредитной историей страховщик может сделать скидку на страховой полис.

Клиенты с просрочками по кредитам чаще обращаются в страховые компании за выплатой и просят на 30—50% больше, чем надежные клиенты.

Источник: «Коммерсант»

Сервисы каршеринга запрашивают кредитную историю по похожим причинам. Если человек плохо платит свои кредиты, выше вероятность, что так же он будет относиться и к арендованному автомобилю, а в случае ДТП будет проблематично взыскать с него ущерб.

Работодатели оценивают сотрудника: насколько он дисциплинированный и ответственный. Обычно кредитную историю запрашивают крупные компании, а также финансовые и кредитные организации, в частности если человек претендует на важную должность. Если человек закредитован, то у него явно проблемы с принятием решений.

Если человек закредитован, то у него явно проблемы с принятием решений.

Сообщество 23.11.20

Работодатель запрашивает данные о моих финансовых обязательствах. Это законно?

Эксперты газеты «Известия» считают, что такой сотрудник завалит проект, не заметит ошибку или смошенничает. Кредитная история — лакмусовая бумажка для должности с материальной ответственностью: директора, бухгалтера или завхоза.

Встречают по отчету — статья в «Российской газете»

Кредитная история попадает под закон о защите персональных данных, поэтому ее не выдают кому попало. Это значит, что если работодатель хочет проверить вашу кредитную историю, он должен попросить вас подписать письменное согласие. Вы можете отказаться, но тогда и работодатель может отказать вам в трудоустройстве.

Чем кредитная история полезна для вас

Оценить свои шансы на получение кредита. Если вы ранее уже брали кредиты, стоит хотя бы раз в год проверять свою кредитную историю на случай появления там ошибок.

Что делать? 19.06.18

Хочу исправить ошибку в кредитной истории и ничего за это не платить

Например, иногда бывает, что информация о выплате кредита не появилась в кредитной истории, из-за чего за человеком может числиться просрочка. В итоге человеку отказывают в кредитах, хотя он все выплатил.

Понять, почему отказывают в кредите. Бывает, что человек ни разу не допускал просрочек по кредитам, а в новых кредитах ему отказывают. В случае отказа от кредита банк обязан сообщить БКИ причину, по которой в кредите отказано. Посмотрев причину в кредитном отчете, можно будет примерно понять, что именно не понравилось банку: вы сами или ваша кредитная история.

Что делать? 05.03.19

Отказалась от кредитной карты, а в кредитной истории появился отказ от банка, как так?

Как часто обновляется кредитная история

Кредитная история обновляется каждый раз, когда появляется новая информация о заемщике. Например, если человек подал заявку на кредит, внес платеж или просрочил его, эта информация появится в кредитной истории.

Например, если человек подал заявку на кредит, внес платеж или просрочил его, эта информация появится в кредитной истории.

По закону источник формирования кредитной истории обязан в течение пяти рабочих дней сообщить в БКИ информацию о любых изменениях в кредитной истории заемщика.

п. 5 ст. 5 ФЗ «О кредитных историях»

Вся информация о ранее взятых кредитах исчезнет из кредитной истории, если в течение десяти лет в ней не происходило никаких изменений: никто ее не запрашивал, вы не подавали новых заявок, не имели текущих кредитов. На практике это почти невозможно.

п. 1 ст. 7 ФЗ «О кредитных историях»

Есть ли кредитная история, если вы не брали кредитов

Информация о вас может быть в БКИ, даже если вы никогда не обращались за кредитами.

Я никогда не брала кредиты, при этом в БКИ есть информация обо мне. Это связано с тем, что я давала согласие на проверку моей кредитной истории при трудоустройстве и оформлении дебетовой карты. Поэтому, хотя кредитов я не брала, в бюро все равно хранится информация обо мне.

Дополнительные сведения о долгах могут внести операторы сотовой связи и судебные приставы из-за просрочек по алиментам и ЖКХ.

Если остались вопросы или хотите узнать больше, посмотрите видеоролик. Эксперт банка по кредитам объясняет, что такое кредитная история, почему банкам она так важна и что делать, если планируете брать крупный кредит, а кредитной истории нет.

В следующих статьях расскажем:

- Как получить кредитную историю за пять минут

- Найти и исправить ошибки в кредитной истории

- Вернуть доверие банков, если вовремя не платили

Выводы

- Кредитная история — это описание ваших кредитов с 2005 года: сколько занимали и как ровно платили, были вторым заемщиком или поручителем.

- Относитесь к ней серьезно: о ваших просрочках узнают банки, работодатели и страховщики.

- Банки используют кредитную историю для оценки заемщиков. От нее зависит, дадут вам кредит или нет.

- Работодатели могут не взять на работу с плохой историей, а страховщики — поднять цены на полисы.

- Хорошей считается «возрастная» кредитная история без просрочек и с информацией о разных кредитах.

- Хорошая кредитная история не гарантирует выдачу кредита, как и плохая не значит, что в кредите откажут. Многое зависит от размера и стабильности вашего дохода и от того, какой кредит хотите оформить.

- Чтобы не испортить кредитную историю, выплачивайте кредиты вовремя и не подавайте сразу много заявок на кредиты.

Как зарабатывать на кредитной карте

Схема простая: свои деньги не тратите и храните на дебетовой карте под процент, а покупки оплачиваете кредиткой «Тинькофф Платинум» и получаете кэшбэк. В конце беспроцентного периода переводите деньги с дебетовой карты на кредитку и погашаете долг — так вы не заплатите проценты банку.

Если заказать карту с 1 по 31 марта 2023 года, обслуживание будет бесплатным навсегда.

Тариф Тинькофф Платинум

Заказать карту

Узнать кредитную историю юридического лица

Кредитная история человека

| Положительные факторы | Негативные факторы |

|---|---|

| Нет просрочек по платежам | Просрочка более 30 дней |

| Кредитная нагрузка – менее 30% от зарплаты | Кредитная нагрузка – более 50% от зарплаты |

| Наличие ипотечного кредита | Более 5 действующих потребительских кредитов, частое обращение за новыми кредитами в различные банки |

| Наличие действующего автокредита | Адрес постоянной регистрации, паспортные данные не совпадают с теми, которые были предоставлены при трудоустройстве |

| Сотрудник мотивирован на длительные трудовые отношения и рост благосостояния, ответственно относится к своим финансовым и иным обязательствам, умеет управлять личными финансами | Человек не в состоянии соизмерять потребности с возможностями, недостаточно ответственен, скрывает информацию и, возможно, будет решать свои финансовые проблемы за счет работодателя |

Кредитная история компании

| Положительные факторы | Негативные факторы |

|---|---|

| Наличие действующих кредитов | Отказы по кредитам |

| Нет просрочек по кредитам | Просрочка по платежам более 30 дней |

| Чистый долг ниже 3х EBITDA | Чистый долг выше 3х EBITDA |

| Финансовое положение компании является удовлетворительным, компания прошла проверку службы безопасности банка | Финансовое положение компании является неудовлетворительное |

Кого имеет смысл проверять?

Проверка кандидатов на прием на работу, материально-ответственных сотрудников, контрагентов, учредителей малых предприятий позволяет избежать финансовых потерь, обезопасить компанию от мошенничества, снизить дебиторку, повысить эффективность работы персонала.

Как показывает опыт, в малом бизнесе кредитная история собственника может быть эквивалента кредитной истории предприятия.

Просрочка по кредиту — наиболее оперативный сигнал, свидетельствующий об ухудшении финансового положения компании, эта информация обезопасит ваш бизнес от финансовых потерь.

Как выглядит кредитная история?

В составе кредитной истории четыре части: титульная, основная, закрытая и информационная.

Титульная часть кредитной истории содержит персональную информацию о заемщике: ФИО, дата и место рождения, паспортные данные, ИНН и СНИЛС или идентификационные данные о юридическом лице.

Основная часть содержит детальную информацию по кредитным обязательствам заемщика: активным и закрытым кредитам, лимитам и срокам кредитования, непогашенному остатку и своевременности внесения платежей.

В информационную часть включаются данные о выдаче кредита, типе кредита и кредитора, канале подачи заявления, отказе в выдаче кредита с указанием причин отказа, просрочке свыше 120 дней и т. д.

д.

В закрытой части кредитной истории размещается информация о том, кто выдавал кредит, а также какие организации, когда и с какой целью запрашивали в бюро кредитную историю. Эта часть доступна только самому субъекту, Банку России, следственным органам.

Скачать образец Кредитного отчета

Как запросить кредитную историю?

Директора по безопасности, сотрудники отделов кадров, кредитные менеджеры компаний могут теперь получать кредитные отчеты прямо через привычный интерфейс СПАРКа — вместе с другой необходимой для работы информацией.

Сервис функционирует в полном соответствии с законодательством РФ. Информацию из кредитного бюро подписчик системы СПАРК сможет получить, только:

- подписав договор об оказании информационных услуг

- имея на руках согласие субъекта кредитной истории

- выполнив требования по защите персональных данных.

Окно запроса в бюро кредитных историй открывается прямо в пользовательском интерфейсе. Кредитный отчет предоставляется в форме электронного документа, подписанного электронной подписью. Для получения отчета необходимо наличие на компьютере ПО КРИПТО ПРО CSP и клиентского сертификата безопасности ПРО.

Запрос из системы СПАРК выполняется в Объединенное кредитное бюро (ОКБ).

Где хранятся кредитные истории?

Кредитные истории хранятся в кредитных бюро, Объединенное кредитное бюро (ОКБ) – лидер рынка, его база данных охватывает около 90% экономически активного населения страны. Акционерами ОКБ, которое было создано в 2004 году, являются Сбербанк, международная корпорация Experian и «Интерфакс».

Что такое «согласие»?

Компания, решившая проверить кредитную историю потенциального или действующего сотрудника, или же своего контрагента, должна получить у него на это письменное согласие.

Для того, чтобы дать согласие компании на проверку кредитной истории, необходимо:

- показать паспорт ответственному сотруднику компании.

- специалист убеждается, что паспорт не подделан (нет признаков), фото совпадает.

- снимает копию с паспорта и заполняет форму, в которой указано:

- кому дано согласие (наименование юрлица), паспортные данные субъекта (ФИО, номер документа, дата выдачи, год и место рождения) и дата оформления согласия.

- Согласие должно содержать текст: «Даю свое согласие на раскрытие информации, содержащейся в основной части моей кредитной истории».

- Согласие должно содержать также цель получения кредитного отчета, например, «Даю свое согласие на раскрытие основной части моей кредитной истории в целях проверки меня при приеме на работу в ОАО «Паблик». После чего человек ставит подпись (с указанием ФИО рядом с подписью). Согласие действительно (в случае если не заключается кредитный договор) в течение 6-ти месяцев с даты его предоставления.

Законодательством РФ предусмотрена ответственность за получение кредитного отчета без согласия субъекта кредитной истории.

Что такое кредитная история и почему это важно?

Управление денежными средствами

30 июня 2022 г. |9 мин чтения

Узнайте, какая информация содержится в вашей кредитной истории и как она соотносится с вашим кредитным отчетом и оценками.

30 июня 2022 г. |9 мин чтения

Когда всплывает кредитная история, это, вероятно, связано с тем, как кто-то обращался с долгами в прошлом и что происходит с их финансами прямо сейчас. Это означает информацию о том, какие счета человек открыл, как долго они были открыты и своевременно ли производил платежи владелец счета.

Но есть еще много чего, что нужно знать, например, как кредитная история отражается в кредитных отчетах и как она влияет на кредитный рейтинг и решения о кредитовании. Понимание того, как эти части сочетаются друг с другом, может помочь вам лучше управлять своим кредитом. И эта статья поможет объяснить некоторые основы.

- Ваша кредитная история может повлиять на вашу финансовую жизнь, поэтому вам могут помочь меры по созданию положительной истории.

- Кредитный рейтинг — это число, часто от 300 до 850, которое отражает кредитную историю человека с использованием информации об его финансовых привычках.

- Открытие кредитной карты или получение кредита — это варианты, которые люди могут использовать, чтобы начать строить свою кредитную историю.

Что такое кредитная история?

Кредитная история — это запись того, как человек обращается с деньгами и долгами, включая счета кредитных карт и другие займы.

По данным Федеральной торговой комиссии, кредитная история многих людей начинается с подачи заявки на получение кредита или кредитной карты. Поскольку люди используют финансовый продукт и выплачивают свои ежемесячные остатки, кредитор может сообщать подробности о деятельности по счету в бюро кредитных историй.

Например, эмитент вашей кредитной карты может сообщить дату, когда вы открыли кредитную карту, ваш текущий баланс и вашу историю платежей, включая любые платежи, которые вы могли пропустить. Когда кредитные бюро, такие как Equifax®, Experian® и TransUnion®, получают эту информацию, они добавляют ее в ваши кредитные отчеты.

В свою очередь, эти отчеты используются, когда такие компании, как FICO® или VantageScore®, подсчитывают ваш кредитный рейтинг. Кредиторы также могут использовать эти отчеты и баллы для оценки кредитоспособности заявителя.

Почему важна кредитная история?

Ваша кредитная история входит в ваши кредитные отчеты и используется для расчета вашего кредитного рейтинга. Но это не единственное место, где это потенциально может иметь большое финансовое влияние. По данным Бюро финансовой защиты потребителей (CFPB), ваша кредитная история также может иметь значение в следующих ситуациях:

- Кредиторы могут использовать ваши кредитные отчеты, чтобы решить, имеете ли вы право на получение кредита, и установить условия кредита, такие как процентные ставки.

- Страховые компании могут использовать эту информацию при установлении страховых тарифов.

- Арендодатели могут пересмотреть ваш кредит, когда вы подаете заявку на аренду квартиры.

- Коммунальные предприятия могут просматривать вашу кредитную историю, когда вы создаете учетную запись, чтобы решить, требуется ли залог.

- Работодатели также могут проверять ваши кредитные отчеты перед принятием решения о приеме на работу.

Когда компании изучают вашу кредитную историю, они хотят узнать, как вы справлялись с долгами в прошлом. Своевременные платежи и поддержание низкого остатка долга обычно считаются ответственным кредитным поведением. Эти привычки могут привести к хорошей кредитной истории и необходимы для поддержания хорошей кредитной истории.

С другой стороны, пропущенные платежи или банкротства могут привести к далеко не идеальной кредитной истории. Установка электронных напоминаний может помочь вам не забывать платить вовремя, а ежемесячное погашение остатков поможет поддерживать здоровый коэффициент использования кредита.

Установка электронных напоминаний может помочь вам не забывать платить вовремя, а ежемесячное погашение остатков поможет поддерживать здоровый коэффициент использования кредита.

Хорошая кредитная история предполагает ответственное управление долгом, например, ежемесячную своевременную оплату счетов. И поскольку кредитная история играет роль в кредитной отчетности и оценке, стоит отметить, какие кредитные скоринговые компании считают хорошими оценками.

Например, VantageScore говорит, что баллы от 661 до 780 считаются хорошими. И FICO считает, что хороший кредитный рейтинг находится между 670 и 739.

Но помните, что хороший кредитный рейтинг — это просто отражение хорошей кредитной истории. И что решения о кредитах и одобрении кредитов в конечном итоге остаются за самими кредиторами.

Если в вашей кредитной истории в настоящее время есть изъяны, это не обязательно означает, что у вас навсегда останется «плохая» кредитная история.

Как построить кредит без кредитной истории

CFPB говорит, что миллионы американцев являются «кредитными невидимками», потому что у них недостаточно кредитной истории для оценки. Под это описание могут подпадать молодые люди, студенты колледжей и недавние иммигранты. Если вы еще не установили кредит, вот четыре способа начать.

Несмотря на то, что существует множество кредитных карт на выбор, отсутствие кредитной истории может затруднить получение квалификации для традиционных счетов кредитных карт. Если вы столкнулись с этой проблемой, есть еще один вариант, называемый защищенной кредитной картой. Чтобы открыть один из этих счетов, вы обычно даете эмитенту кредитной карты гарантийный депозит авансом — обычно он возвращается после закрытия счета. Пользуясь картой и своевременно внося платежи, вы можете начать формировать положительную кредитную историю.

Чтобы открыть один из этих счетов, вы обычно даете эмитенту кредитной карты гарантийный депозит авансом — обычно он возвращается после закрытия счета. Пользуясь картой и своевременно внося платежи, вы можете начать формировать положительную кредитную историю.

Как авторизованный пользователь учетной записи другого лица, вы можете получить свою собственную карту и использовать ее для совершения покупок. Если эмитент карты сообщает об активности учетной записи, вы можете получить кредит, если учетная запись используется ответственно. Имейте в виду, что негативная информация, такая как пропущенные платежи, может снизить ваш кредитный рейтинг. Перед открытием учетной записи узнайте у эмитента карты, как они сообщают информацию для авторизованных пользователей.

Взять кредит на строительство кредита Вместо получения денег авансом, как в традиционном кредите, деньги из кредита на строительство кредита поступают на специальный счет. Поскольку вы делаете платежи в течение фиксированного периода, чтобы соответствовать сумме кредита, кредитор сообщает о платежах кредитным агентствам, чтобы помочь вам установить кредит. И как только вы погасите кредит, вы получите деньги.

Поскольку вы делаете платежи в течение фиксированного периода, чтобы соответствовать сумме кредита, кредитор сообщает о платежах кредитным агентствам, чтобы помочь вам установить кредит. И как только вы погасите кредит, вы получите деньги.

Своевременная оплата арендной платы также поможет вам создать положительную кредитную историю. Но это только в том случае, если о платежах сообщается в бюро кредитных историй. Этот вид информации известен как альтернативные данные, категория, которая включает в себя счета за коммунальные услуги и арендные платежи. Имейте в виду: отрицательная информация, такая как пропущенные платежи, может повлиять на ваш кредит.

Часто задаваемые вопросы о кредитной истории

Могу ли я арендовать без кредитной истории? Не все арендодатели или управляющие компании требуют проверки кредитоспособности перед сдачей недвижимости в аренду. Если у вас не очень большая кредитная история, управляющие недвижимостью могут проверить ваше трудоустройство. Вы также можете арендовать, предоставив ссылки на персонажей. Вы также можете подумать о привлечении поручителя, который согласен платить, если вы не можете.

Вы также можете арендовать, предоставив ссылки на персонажей. Вы также можете подумать о привлечении поручителя, который согласен платить, если вы не можете.

Мониторинг выписок по кредитной карте может помочь вам обнаружить ошибки или подозрительную активность. Если вы обнаружите странное списание, вы должны сообщить об этом в компанию, выпустившую кредитную карту. Отдел по борьбе с мошенничеством или спорами компании обычно может помочь в урегулировании мошеннических обвинений, если вы вовремя сообщите об этом. В соответствии с Законом о справедливом выставлении кредитных счетов, вы, как правило, должны сообщать о мошеннических платежах в течение 60 дней после получения выписки по кредитной карте.

Кредитные бюро обычно обновляют информацию каждые 30–45 дней. Стоит следить за своим кредитом, чтобы убедиться, что ваша информация точна. Ошибки в вашем кредитном отчете также могут указывать на то, что вы стали жертвой кражи личных данных. Если вы подозреваете, что кто-то использует вашу личную информацию, посетите IdentityTheft.gov, чтобы сообщить об этом.

Если вы подозреваете, что кто-то использует вашу личную информацию, посетите IdentityTheft.gov, чтобы сообщить об этом.

Коротко о кредитной истории

Создание кредитной истории требует времени, усилий и ответственного подхода. Регулярная проверка вашей кредитной истории может помочь вам отслеживать ваши успехи и убедиться, что информация в вашей кредитной истории точна. Вы также можете получить бесплатные копии своих кредитных отчетов один раз в год от каждого из трех основных бюро кредитных историй, посетив AnnualCreditReport.com.

CreditWise от Capital One также может помочь. Вы можете получать доступ к своему кредитному отчету TransUnion и еженедельному кредитному рейтингу VantageScore 3.0 так часто, как пожелаете, без ущерба для своей кредитной истории. Кроме того, это бесплатно для всех, даже если вы не являетесь держателем карты Capital One.

Мы надеемся, что вы нашли это полезным. Наш контент не предназначен для предоставления юридических, инвестиционных или финансовых советов или указания на то, что конкретный продукт или услуга Capital One доступен или подходит вам. Чтобы получить конкретный совет о ваших уникальных обстоятельствах, подумайте о том, чтобы поговорить с квалифицированным специалистом.

Чтобы получить конкретный совет о ваших уникальных обстоятельствах, подумайте о том, чтобы поговорить с квалифицированным специалистом.

Ваша оценка CreditWise рассчитывается с использованием модели TransUnion® VantageScore® 3.0, которая является одной из многих моделей оценки кредитоспособности. Это может быть не та модель, которую использует ваш кредитор, но она может быть одним из точных показателей вашего кредитного здоровья. Доступность инструмента CreditWise зависит от нашей способности получить вашу кредитную историю от TransUnion. Некоторые средства мониторинга и оповещения могут быть недоступны для вас, если информация, которую вы вводите при регистрации, не соответствует информации в вашем кредитном досье (или у вас нет файла) в одном или нескольких агентствах по информированию потребителей.

Capital One не предоставляет, не поддерживает и не гарантирует какие-либо сторонние продукты, услуги, информацию или рекомендации, перечисленные выше. Перечисленные третьи лица несут исключительную ответственность за свои продукты и услуги, и все перечисленные товарные знаки являются собственностью их соответствующих владельцев.

Что такое кредитная история? Влияние на баллы и кредитный отчет

Что такое кредитная история?

Ваша кредитная история – это отчет о погашении вами долгов и проявленной ответственности при их погашении. Это записано в вашем кредитном отчете, в котором подробно указано количество и типы ваших кредитных счетов, как долго каждый счет был открыт, суммы задолженности, сумма доступного использованного кредита, своевременность оплаты счетов и количество последних кредитов. запросы. Ваш кредитный отчет также содержит информацию о том, есть ли у вас какие-либо банкротства, залоговые права, коллекции или судебные решения.

Всем потребителям гарантирован доступ к своей кредитной истории (через кредитный отчет) и право на получение одного бесплатного кредитного отчета от каждого кредитного бюро каждый год на сайте AnnualCreditReport.com.

Что такое кредитный рейтинг?

Key Takeaways

- Кредитная история — это запись вашей способности погашать долги и проявленной ответственности при их погашении.

- Ваш кредитный отчет включает информацию о количестве и типах ваших кредитных счетов.

- Кредитная история также подробно описывает, как долго был открыт каждый счет, суммы задолженности, сумму доступного кредита, были ли счета оплачены вовремя, а также количество недавних кредитных запросов.

- Преимущества хорошей кредитной истории включают более высокие шансы получить одобрение по более низким процентным ставкам по кредитам.

- Ваш кредитный рейтинг основан на вашей кредитной истории.

Почему важна кредитная история

Потенциальные кредиторы, такие как ипотечные кредиторы и компании, выпускающие кредитные карты, используют информацию из вашей кредитной истории, чтобы решить, предоставлять ли вам кредит.

Информация в вашей кредитной истории также используется для расчета вашего кредитного рейтинга, включая обычно используемый рейтинг FICO. Когда кредиторы просматривают вашу кредитную историю, они оценивают несколько различных факторов: недавнюю активность, продолжительность времени, в течение которого кредитные счета были открыты и активны, а также модели и регулярность погашения в течение более длительных периодов времени. Ваш коэффициент использования кредита и сочетание кредита также влияют на ваш кредитный рейтинг.

Ваш коэффициент использования кредита и сочетание кредита также влияют на ваш кредитный рейтинг.

Хорошая кредитная история

Наличие хорошей кредитной истории означает, что вы своевременно оплачиваете свои счета и не имеете больших сумм долга. Это означает, что вы являетесь заемщиком с более низким уровнем риска. Когда у вас хорошая кредитная история, вам легче получить одобрение на кредиты и более низкие процентные ставки.

Лучший способ сохранить хорошую кредитную историю — полностью оплачивать все счета каждый месяц. Вы должны иметь не более трех или четырех кредитных карт, поддерживать их баланс на низком уровне, иметь их в течение длительного периода времени и никогда не использовать более 30% доступного кредита. Кроме того, регулярно проверяйте свои кредитные отчеты и будьте активны в исправлении любых ошибок, которые вы найдете в них.

Плохая кредитная история

И наоборот, те, у кого плохая кредитная история, не платят по счетам вовремя и имеют большую непогашенную задолженность.

Факторы, которые способствуют плохой кредитной истории, включают: просроченные или пропущенные платежи, чрезмерное использование кредитной карты, подача заявки на большой кредит в короткий промежуток времени и крупные финансовые события, такие как банкротство, обращение взыскания, изъятие, списание, и расчетные счета.

Плохая кредитная история может привести к трудностям в получении кредитов и кредитных карт, низким кредитным лимитам с высокими процентными ставками, выплате гарантийных залогов за такие вещи, как сотовые телефоны или аренда квартир и автомобилей, а также к более высоким страховым взносам на автомобиль.

Вы можете исправить плохую кредитную историю, но это займет время. Вы должны регулярно проверять свой кредитный рейтинг, чтобы увидеть, какие негативные факторы являются наиболее важными. Кроме того, вы должны вовремя оплачивать счета, сокращать задолженность по кредитной карте и экономно подавать заявки на новый кредит.

Вы также можете найти поручителя с хорошей кредитной историей, который присоединится к вам на новом кредите.

Нет кредитной истории

Потенциальные заемщики, у которых нет кредитной истории, например молодые люди студенческого возраста, могут столкнуться с трудностями при одобрении значительного финансирования или аренды. Арендодатели могут принять решение не сдавать квартиру заявителю, у которого нет кредитной истории, подтверждающей его способность своевременно производить платежи.

Вы можете создать кредитную историю несколькими способами, в том числе взять небольшой личный кредит или подать заявку на кредитную карту с небольшим доступным остатком. Такое использование позволяет вам продемонстрировать, насколько хорошо вы можете управлять своим кредитом в ограниченном масштабе, прежде чем брать большие суммы долга.

Вы также можете открыть совместную кредитную карту с кем-то с хорошей кредитной историей или открыть обеспеченную кредитную карту, которая обеспечена суммой денег, которую вы положили на сберегательный счет.

Особые соображения

Плохую кредитную историю можно полностью стереть, если вы выплатили все свои долги и не брали кредит, кредитную карту или другую форму финансирования в течение ряда лет. Этот интервал может составлять семь или 10 лет. Даже заемщики, у которых была обширная предыдущая кредитная история, могли эффективно начать все сначала, если возникнут такие длинные промежутки.

Этот интервал может составлять семь или 10 лет. Даже заемщики, у которых была обширная предыдущая кредитная история, могли эффективно начать все сначала, если возникнут такие длинные промежутки.

В качестве потенциально более быстрого решения, если вы готовы платить комиссию, вы можете нанять компанию по ремонту кредитов, чтобы, возможно, удалить негативные отметки из вашего кредитного отчета.

В чем разница между кредитной историей и кредитным рейтингом?

Ваша кредитная история представляет собой подробный отчет или выписку о ваших выплатах по всем вашим долгам и, возможно, другую финансовую информацию. В нем указывается, какие кредиты у вас есть и как часто вы вовремя вносили платежи или открывали новый кредит. Ваш кредитный рейтинг представляет собой трехзначное число, основанное на этой информации.

Насколько важна кредитная история?

Кредитная история чрезвычайно важна для кредиторов, когда вы подаете заявку на финансовые продукты, такие как потребительские кредиты, кредитные карты, автокредиты, ипотечные кредиты и многое другое.