Кредит, лизинг, овердрафт или факторинг: что выбрать

В этой статье:

•

Когда нужен кредит

•

Когда нужен лизинг

•

Когда нужен овердрафт

•

Когда нужен факторинг

•

Как оформить факторинг в Альфа-Банке

Бывает сложно разобраться во всех инструментах для ведения бизнеса. Чаще всего предприниматели оформляют кредит и не знают, что есть множество других вариантов: лизинг, овердрафт, факторинг. Из-за этого есть риск выбрать неподходящий финансовый инструмент и потерять деньги. Давайте разберёмся, чем различаются все эти варианты и когда лучше использовать каждый из них.

Когда нужен кредит

Кажется, что кредитом можно закрыть большинство временных проблем в бизнесе. Это самый знакомый и понятный инструмент: оформляешь заявку, получаешь деньги банка, возвращаешь с процентом.

На деле кредит не всегда удобен. Кредит уменьшает ликвидность предприятия — поэтому если вам нужно уменьшить отношение долгов к ликвидным активам, лучше воспользоваться другим инструментом. Если же необходимо пополнять оборотные средства на постоянной основе, выгоднее оформить факторинг, чтобы деньги постоянно «работали» и бизнес имел возобновляемый источник финансирования.

Тем не менее есть ситуации, когда кредит подходит для решения задачи лучше всего:

Когда нужно рефинансировать задолженность. Если у компании уже есть кредит, со временем его условия могут устареть и перестать быть выгодными. Особенно если ставка Центробанка сильно изменилась или у другого банка появилась акция со сниженным процентом. В этом случае выгодно оформить новый кредит и закрыть им старый.

Когда нужно совершить разовую сделку. Иногда нужно привлечь деньги в большом объёме. Например, на покупку новых складских помещений. В этой ситуации эффективнее оформить кредит.

В этой ситуации эффективнее оформить кредит.

Бизнес может выиграть от оформления кредита, если закупит сразу большую партию упаковки или материалов тем самым получив дополнительную скидку, а затем отобьёт вложения — даже с учётом процентной ставки

Когда нужен лизинг

Лизинг — это аренда имущества с возможностью его выкупа после выплаты всех платежей. Обычно его выбирают, когда нужны спецтехника, транспорт или оборудование для бизнеса.

Лизинг подходит больше, чем остальные инструменты, в следующих ситуациях:

Когда нужно уменьшить вложения в бизнес и налоговые траты. Часто компаниям невыгодно покупать технику и оборудование в своё владение, так как это требует больших затрат на старте. Кроме того, это увеличивает налог на имущество. Лизинговые платежи относятся к себестоимости — поэтому лизингополучатель платит меньше налогов, а также может возместить затраты на НДС.

Когда имущество нужно получить быстро. Представьте: оформить заявку, подписать документы, получить деньги, связаться с продавцом, купить технику, снова подписать документы — если получать заём от банка в обычном виде, цепочка становится длинной и непростой. С помощью лизинга можно сразу арендовать нужное имущество по принципу единого окна: банк сам организует взаимодействие с участниками сделки.

С помощью лизинга можно получить в пользование легковые и грузовые автомобили для перевозок, арендовать свой таксопарк для сотрудников или быстро модернизировать производство с новым оборудованием

Когда нужен овердрафт

Овердрафт — это услуга, которая позволяет списывать с расчётного счёта больше денег, чем на нём есть на момент платежа. Её также называют запасным кошельком для бизнеса. Лимит овердрафта рассчитывается по отношению к чистым поступлениям на счет и может составлять до 50% от них.

В отличие от кредита, овердрафт возобновляется без повторного подписания документов, а задолженность погашается автоматически, как только приходят поступления на счёт. Платить проценты по ставке нужно только за те дни, когда есть задолженность.

Разберёмся, в каких ситуациях овердрафт — лучшее решение:

Когда нужно рассчитаться с контрагентами, а деньги придут через 30–60 дней. Обычно овердрафт предполагает срок займа до двух месяцев. Если вы точно знаете, что скоро придут большие поступления, а сейчас нужно закупить новую партию материалов для работы, инструмент выручит лучше других вариантов.

Когда часто нужны микрокредиты на нужды бизнеса. Овердрафт возобновляется автоматически в течение всего срока кредитования, поэтому его не нужно каждый раз оформлять заново. Например, в Альфа-Банке можно пользоваться овердрафтом на протяжении 12 месяцев.

Когда нужен факторинг

Факторинг — это комплекс услуг для компаний, которые работают на условиях отсрочки платежа. Он помогает продавцу получить деньги сразу после отгрузки товара или выполнения услуги. В рамках факторинга предприниматель передаёт право требования дебиторской задолженности банку (фактору), а тот, в свою очередь, по истечении срока отсрочки получает оплату с покупателя.

Он помогает продавцу получить деньги сразу после отгрузки товара или выполнения услуги. В рамках факторинга предприниматель передаёт право требования дебиторской задолженности банку (фактору), а тот, в свою очередь, по истечении срока отсрочки получает оплату с покупателя.

Факторинг будет лучше любого другого инструмента в следующих случаях: Вы работаете с отсрочкой платежей. Факторинг идеально подходит компаниям, чья работа целиком строится на принципе отсроченного платежа. Например, отсрочки платежа характерны для договоров поставки в торговые сети или на крупные предприятия. Факторинг позволяет поставщику не зависеть от сроков оплаты со стороны покупателя и получать финансирование от фактора сразу после отгрузки/выполнения услуги.

Есть риск неоплаты от покупателя. Факторинг помогает предпринимателям перевести свои деловые отношения в более официальное русло и уйти от договоренностей «на словах» в плоскость договорных отношений. Происходит своего рода дисциплинирование покупателя, так как фактор на своей стороне контролирует соблюдение сроков оплаты по контракту.

Факторинг позволяет не зависеть от сроков оплаты со стороны покупателя и получать финансирование от фактора сразу после отгрузки/выполнения услуги

Как оформить факторинг в Альфа-Банке

Оформить факторинг в Альфа-Банке можно за три простых шага:

•

Заполните заявку онлайн и предоставьте необходимые документы.

•

Дождитесь решения по заявке в течение 2 рабочих дней.

•

Загрузите накладные и получите деньги на счёт.

Как овердрафт влияет на кредитную историю

В моей кредитной истории появился овердрафт по карте в другом банке. Действителен до 01/00. Но я не открывал никаких кредитных карт и не брал кредитов. Что с этим делать?

Елена Грудинина

ипотечный брокер

Профиль автораПериодически в кредитных историях клиентов я встречаю карту с овердрафтом с такой же датой погашения — до 01/00. Объясню, откуда могла появиться такая информация и что можно сделать.

Что такое овердрафт

Овердрафт — особый тип кредита. Когда человек что-то покупает и рассчитывается картой, но собственных денег не хватает, банк дает недостающую сумму. В расчетный период клиент закрывает выданный заем вместе с начисленными процентами — хотя, если сумма незначительная, их может и не быть.

п. 2.8 положения Банка России от 24.12.2004 № 266-П

Овердрафт часто предлагают зарплатные банки: размер кредита равен ежемесячной сумме, которую работодатель переводит на счет. Например, зарплата клиента — 50 000 Р. Кредитор может предоставить овердрафт на 50 000 Р или любую другую сумму в пределах зарплаты. Владелец карты пользуется кредитом, а когда работодатель переводит деньги, долг закрывается.

Кредитор может предоставить овердрафт на 50 000 Р или любую другую сумму в пределах зарплаты. Владелец карты пользуется кредитом, а когда работодатель переводит деньги, долг закрывается.

Банк подключает овердрафт к счету, привязанному к карте, только по согласованию с клиентом. В условиях обслуживания это называется кредитным лимитом или разрешенным овердрафтом.

Что делать? 08.11.17Что такое овердрафт?

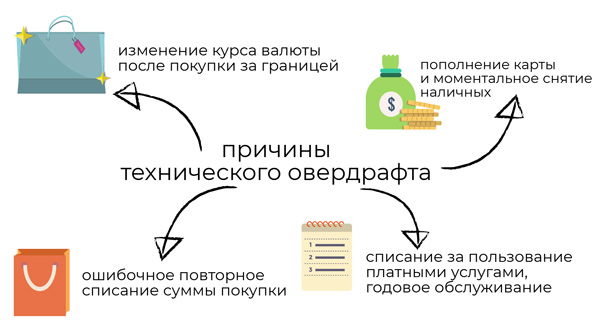

Тинькофф Банк указывает в тарифах, что при лимите овердрафта до 3000 Р проценты не начисляютсяТехнический овердрафт. Есть и другой вид овердрафта — когда клиент не дает согласия на кредитный лимит, но банк сам закрывает задолженность.

Минус на карте может появиться из-за особенностей обработки транзакций. После операции деньги не сразу списываются со счета, а сначала блокируются. Пока транзакция обрабатывается, деньги могут уйти на оплату предыдущих операций — и баланс станет отрицательным. Или, например, клиент снял все деньги с карты и перестал ею пользоваться, но ежемесячная комиссия за обслуживание осталась. Банк списывает платеж, денег на счете не хватает — и баланс уходит в минус.

Банк списывает платеж, денег на счете не хватает — и баланс уходит в минус.

Такой овердрафт называют техническим, а в банковских документах иногда неразрешенным овердрафтом или несанкционированным перерасходом. Технический овердрафт тоже может попасть в Бюро кредитных историй — БКИ. Подробно о нем Тинькофф Журнал рассказал в статье «Что делать, если плата за обслуживание карты испортила кредитную историю?».

Что делать? 21.07.17Влияет ли овердрафт на кредитную историю?

«Альфа-банк» указывает, что при недостатке денег для оплаты операции возникает несанкционированный перерасход — технический овердрафтКакие обязательства появляются в кредитной истории

Сведения в БКИ зависят от того, кто размещает информацию, — источников формирования кредитной истории. В БКИ могут быть данные о таких обязательствах.

ч. 3.1 ст. 5 закона «О кредитных историях»

Кредиты, выданные банками. Любые заемные средства, которые банки предоставляют клиентам: потребительские кредиты, ипотека, кредитные карты и карты с разрешенным овердрафтом.

Микрозаймы, полученные в микрофинансовых организациях — МФО. Как и банки, МФО обязаны размещать информацию о выданных микрозаймах.

Лизинг. Хотя такой тип финансирования выдает лизинговая компания, сведения о финансовой аренде — лизинге — тоже размещают в БКИ.

Займы, оформленные у операторов инвестиционных платформ. Это сравнительно новый тип кредитования, когда человек получает заем у частной площадки с лицензией Центробанка. Такие проекты еще называют краудлендинговыми.

Инвестиционные платформы не считаются банками, но информация об обязательствах тоже будет в кредитной истории клиента.

Еще кредиторы передают в БКИ данные о кредитах, по которым человек стал созаемщиком или поручителем. Также в кредитной истории могут появиться сведения о судебных решениях, принятых в отношении заемщика, — банкротстве или долгах по ЖКУ. Если кредит продали коллекторам, старый кредитор закроет счет, а коллекторская компания откроет новую запись.

Как инвестору дать в долг предпринимателю или компании

Почему мог появиться овердрафт

Подозреваю, что вы получили дебетовую карту и банк подключил по ней овердрафт. Условие о нем, вероятно, было в договоре обслуживания счета. Вы могли подписать документ с таким пунктом и не подозревать, что банк автоматически получает от вас согласие на кредитный лимит.

Пока владелец карты обходится только собственными деньгами, в графе с суммой кредита стоит RUB 0. Как только клиент использует овердрафт, банк направит в БКИ информацию о сумме предоставленного лимита.

Я видела записи, подобные вашей, в НБКИ клиентов «Почта-банка», когда они получали отчет по кредитной истории. Срок действия договора — 01.01.2100 В условиях обслуживания «Почта-банка» указан максимальный лимит, до 1000 Р, и ставка, которую начисляют за использование кредитных средствВам стоит запросить в банке документы, на основании которых у вас взяли согласие на овердрафт. Это можно сделать, например, в чате банковского приложения — подскажет сотрудник поддержки. Копии документов по карте обычно тоже можно посмотреть в приложении. Конечно, если вы клиент банка.

Копии документов по карте обычно тоже можно посмотреть в приложении. Конечно, если вы клиент банка.

Если никаких продуктов в банке у вас нет, надо разобраться, на каком основании вам оформили дебетовую карту с овердрафтом. У банка должен быть договор на обслуживание с подписью, а также индивидуальные или общие условия кредитования. Если такие документы есть, но вы их не подписывали, значит, карту оформили мошенники. Тогда придется писать заявление в полицию и менять паспорт, потому что ваши данные есть у посторонних людей.

ч. 4.1 ст. 8 закона «О кредитных историях»

Когда полиция докажет, что кредит оформили не вы, можно будет написать заявление в банк об оспаривании записей в кредитной истории и предоставить подтверждающие документы, например постановление о возбуждении уголовного дела по факту мошенничества.

Банк обязан рассмотреть заявление в течение 10 дней. После проверки он уберет недостоверные сведения — направит во все БКИ, где разместил данные о вашем овердрафте, информацию, что задолженности нет.

Как я исправил ошибку в кредитной истории

Что делать

В вашей ситуации лучше действовать так:

- Обратиться в банк, который разместил информацию об овердрафте, и запросить документы, на основании которых вам подключили услугу.

- Если вы клиент банка и в документах не будет условий про овердрафт, потребовать убрать информацию из БКИ.

- Если в договоре есть пункт про кредитный лимит, банк ничего не нарушает. Но вы можете отказаться от овердрафта. Сначала нужно закрыть задолженность, если она есть. Потом обратиться в банк с заявлением на запрет овердрафта. Тогда кредитор должен будет закрыть информацию о кредитном лимите и в вашей кредитной истории.

- Если вы не клиент банка, надо обратиться за разъяснениями, на каком основании открыт продукт на ваше имя. Если это сделали мошенники, необходимо писать заявление в полицию.

Что делать?Читатели спрашивают — эксперты отвечают

Задать свой вопросПроверка овердрафта кредита | Dallas, TX

Избегайте списания средств с текущего счета и встаньте на ноги.

Мы здесь, чтобы помочь!

Мы здесь, чтобы помочь!Подать заявку сейчас

Фиксированная ставка 18% годовых¹

Окупаемость до 6 месяцев¹

Проверка кредитоспособности не требуется

Избегайте кредитов до зарплаты с высокой процентной ставкой

Овердрафтный кредитфиксированная ставка 18% годовых¹ |

| Нет проверки кредитоспособности. |

| Участник должен продемонстрировать способность погасить кредит. |

| Право на участие в программе имеют все личные расчетные счета Neighbourhood CU, которые были открыты в течение как минимум 90 дней. |

| Минимальная сумма кредита: 250 долларов США, а сумма кредита может быть только до суммы отрицательного баланса счета. |

| Максимальная продолжительность срока: 6 месяцев |

Полезно знать: Участник не будет иметь доступа к Courtesy Pay, пока кредит не будет выплачен полностью. Овердрафтные кредиты не имеют права на Skip-a-Payment. Только личные расчетные счета имеют право на получение кредита овердрафт. Если на расчетном счете есть совместный участник, он не обязан быть лицом, подписывающим Овердрафтный кредит. Овердрафтные кредиты не имеют права на Skip-a-Payment. Только личные расчетные счета имеют право на получение кредита овердрафт. Если на расчетном счете есть совместный участник, он не обязан быть лицом, подписывающим Овердрафтный кредит. |

| Подать заявку |

¹Должен быть старше 18 лет. Личные текущие счета, которые были открыты в течение как минимум 90 дней и в настоящее время перерасходованы, имеют право на получение кредита. Текущие счета предприятий не подходят. Овердрафтная ссуда предоставляется только на расчетный счет с превышением лимита под одним номером участника на точную сумму перерасхода и не покрывает какие-либо непогашенные, ожидаемые или неразмещенные суммы. Минимальная сумма кредита составляет $ 250,00. Максимальная сумма кредита равна текущей сумме перерасхода на момент подачи заявки. Максимальный срок – 6 месяцев при фиксированной ставке 18,00% годовых. Максимум 10 овердрафтных кредитов на одного участника.

.jpg)

Вам нужно нечто большее, чем овердрафт?

Пропустите ссуды до зарплаты и подайте заявку на наш быстрый кредит наличными. В то время как некоторые штаты ограничивают сумму процентов, которую могут взимать кредиторы до зарплаты, Техас не входит в их число. Процентные ставки в Техасе по ссуде до зарплаты могут достигать и 662% всего за 300 долларов взаймы!

Поскольку средний срок кредита до зарплаты составляет две недели, многие изо всех сил стараются уложиться в срок, а взамен растут высокие проценты. С Quick Cash Loan в Neighborhood Credit Union у членов будет до шести месяцев, чтобы погасить свой кредит, что даст им больше времени для продвижения вперед. И никакой проверки кредитоспособности не требуется, поэтому вам не нужно беспокоиться о том, что ваша заявка повлияет на ваш кредитный рейтинг.

С Quick Cash Loan в Neighborhood Credit Union у членов будет до шести месяцев, чтобы погасить свой кредит, что даст им больше времени для продвижения вперед. И никакой проверки кредитоспособности не требуется, поэтому вам не нужно беспокоиться о том, что ваша заявка повлияет на ваш кредитный рейтинг.

Узнать больше

Преимущества членства

Членство — это больше, чем просто ваша доля в размере 25 долларов. Ознакомьтесь со всеми нашими преимуществами, привилегиями аккаунта и кредитными продуктами.

Узнать больше

Круглосуточные услуги

Сейфы и защита от овердрафта на ваших текущих счетах.

Узнать больше

Управление финансами

Имейте под рукой панель управления личными финансами в онлайн-банкинге и мобильном приложении MyNCU.

Подробнее

Подробнее Продукты и счета Neighborhood Credit Union

Все, от чеков до кредитов и страховок — мы вас покроем.

Изучить продукты

Закрыть

Автокредит под 6,24% годовых*

Ознакомьтесь с нашими последними специальными предложениями по автокредитованию и начните экономить на процентах уже сегодня.

*Нажмите для получения подробной информации

Часто задаваемые вопросы

Должен ли я быть участником, чтобы претендовать на получение овердрафтного кредита?

Да, заявители должны быть членами Районного кредитного союза и иметь личный расчетный счет, открытый как минимум на 90 дней.

Только личные расчетные счета имеют право на получение овердрафтного кредита. Если на расчетном счете есть совместный участник, он не обязан быть лицом, подписывающим Овердрафтный кредит.

Существует ли проверка кредитоспособности по овердрафтному кредиту?

Нет, мы не используем ваш кредит, когда вы подаете заявку на получение овердрафтного кредита. Однако максимальное количество овердрафтных кредитов на одного члена равно десяти. Если участник запрашивает дополнительные кредиты с овердрафтом, кредитный отчет будет получен, и они будут подписаны как обычный необеспеченный кредит.

Могу ли я по-прежнему использовать Courtesy Pay, если у меня есть овердрафтный кредит?

Нет, участник не может использовать Courtesy Pay до тех пор, пока не будет полностью выплачен остаток овердрафтного кредита. Овердрафтные кредиты не имеют права на Skip-a-Payment.

Овердрафтные кредиты не имеют права на Skip-a-Payment.

Какова максимальная продолжительность срока?

Максимальный срок овердрафтного кредита составляет 6 месяцев.

Какую минимальную и максимальную сумму кредита я могу запросить?

Минимум для запроса овердрафтного кредита составляет 250 долларов США, а сумма кредита не может превышать сумму отрицательного остатка на счете.

Кто мы

Районный кредитный союз, ранее известный как Далласский почтовый кредитный союз, открыл свои двери для своих первых членов в апреле 1930 года, всего через несколько месяцев после краха фондового рынка США. Во время Великой депрессии, когда доверие американцев к финансовым учреждениям было самым низким, Далласский почтовый кредитный союз завоевал это доверие и лояльность своих членов-учредителей. В 2001 году мы официально изменили свое название на Neighborhood Credit Union, название, которое более точно отражает разнообразие членов со всего Далласа.

Районный кредитный союз теперь обслуживает весь штат Техас, насчитывая более 56 000 членов и активы, превышающие 1 миллиард долларов. Наши постоянные усилия по предоставлению членам удобных услуг в их сообществах и мобильного доступа, где бы они ни находились, сделали нас кредитным союзом с самым высоким рейтингом в районе Даллас-Форт-Уэрт.

Наши постоянные усилия по предоставлению членам удобных услуг в их сообществах и мобильного доступа, где бы они ни находились, сделали нас кредитным союзом с самым высоким рейтингом в районе Даллас-Форт-Уэрт.

УЗНАТЬ БОЛЬШЕ О NEIGHBORHOOD CREDIT UNION

Позвоните Нику, вашему виртуальному помощнику

Поднимите свою ставку с помощью компакт-диска Inflate My Rate

Овердрафт: определение и примеры

Сулейман Абдур-РахманОбновлено 20 апреля 2022 г.

Примечание редактора: Lantern от SoFi стремится предоставлять объективный, независимый и точный контент. Писатели не связаны с нашей коммерческой деятельностью и не получают прямого вознаграждения от рекламодателей или партнеров. Узнайте больше о наших редакционных правилах и о том, как мы зарабатываем деньги.

Овердрафтный кредит — это когда банк, кредитный союз или сберегательная организация оплачивает транзакцию клиента, когда у клиента недостаточно средств. Депозитные учреждения могут легко отклонить транзакции по дебетовой карте или чековому счету, когда у клиента недостаточно средств, или финансовое учреждение может санкционировать транзакции и потребовать компенсацию за овердрафт. Банки могут потребовать полного погашения кредита по овердрафту, а также могут взимать комиссию за овердрафт в размере 35 долларов США. Депозитарные учреждения могут взимать эти сборы всякий раз, когда они покрывают транзакцию с овердрафтом клиента. Ожидается, что любой клиент с просроченным текущим счетом произведет выплаты. Некоторые депозитные учреждения могут предлагать вторичные ссуды с овердрафтом после предоставления первоначальных ссуд с овердрафтом. Вторичные овердрафтные ссуды позволяют клиентам с овердрафтными счетами погасить свои обязательства по овердрафту в течение установленного срока плюс проценты. Ниже мы опишем плюсы и минусы овердрафт кредита.

Банки могут потребовать полного погашения кредита по овердрафту, а также могут взимать комиссию за овердрафт в размере 35 долларов США. Депозитарные учреждения могут взимать эти сборы всякий раз, когда они покрывают транзакцию с овердрафтом клиента. Ожидается, что любой клиент с просроченным текущим счетом произведет выплаты. Некоторые депозитные учреждения могут предлагать вторичные ссуды с овердрафтом после предоставления первоначальных ссуд с овердрафтом. Вторичные овердрафтные ссуды позволяют клиентам с овердрафтными счетами погасить свои обязательства по овердрафту в течение установленного срока плюс проценты. Ниже мы опишем плюсы и минусы овердрафт кредита.Понимание ссуды с овердрафтом

Ссуды с овердрафтом являются формой кредита. Банки, кредитные союзы и сберегательные учреждения могут предоставлять ссуды с овердрафтом всякий раз, когда их клиенты пытаются потратить больше денег, чем у них есть на их депозитных счетах. Овердрафт возникает, если вы совершаете транзакцию, в результате которой доступный баланс на вашем счете становится отрицательным числом. . Это может произойти, если депозитное учреждение предоставляет вам овердрафт кредита, а не отклоняет транзакцию. Депозитарное учреждение может санкционировать овердрафт или отклонить транзакцию по своему усмотрению. Положения и условия договора о депозитном счете могут потребовать от вас оплаты любых обязательств по овердрафту, начисленных на ваш счет. Например, овердрафтный кредит может быть предоставлен, если клиент с 3 долларами в банке совершает повторяющуюся транзакцию по дебетовой карте на 15 долларов, санкционированную банком. . В этом случае банк ссудит клиенту 12 долларов, а также может взимать комиссию за овердрафт в размере 35 долларов. Затем банк потребует от клиента внести достаточно средств, чтобы покрыть кредит овердрафта в размере 12 долларов США и комиссию за овердрафт в размере 35 долларов США. Как упоминалось выше, ожидается, что любой клиент с перерасходованным текущим счетом будет производить выплаты по кредиту овердрафта. Некоторые депозитные учреждения могут предлагать вторичные ссуды с овердрафтом после предоставления первоначальной ссуды с овердрафтом.

. Это может произойти, если депозитное учреждение предоставляет вам овердрафт кредита, а не отклоняет транзакцию. Депозитарное учреждение может санкционировать овердрафт или отклонить транзакцию по своему усмотрению. Положения и условия договора о депозитном счете могут потребовать от вас оплаты любых обязательств по овердрафту, начисленных на ваш счет. Например, овердрафтный кредит может быть предоставлен, если клиент с 3 долларами в банке совершает повторяющуюся транзакцию по дебетовой карте на 15 долларов, санкционированную банком. . В этом случае банк ссудит клиенту 12 долларов, а также может взимать комиссию за овердрафт в размере 35 долларов. Затем банк потребует от клиента внести достаточно средств, чтобы покрыть кредит овердрафта в размере 12 долларов США и комиссию за овердрафт в размере 35 долларов США. Как упоминалось выше, ожидается, что любой клиент с перерасходованным текущим счетом будет производить выплаты по кредиту овердрафта. Некоторые депозитные учреждения могут предлагать вторичные ссуды с овердрафтом после предоставления первоначальной ссуды с овердрафтом. Вторичный овердрафтный кредит позволяет клиентам с перерасходом расчетного счета погасить свои обязательства по овердрафту в течение установленного срока плюс проценты.

Вторичный овердрафтный кредит позволяет клиентам с перерасходом расчетного счета погасить свои обязательства по овердрафту в течение установленного срока плюс проценты.Влияет ли наличие овердрафта на получение кредита?

Наличие овердрафта может повлиять на возможность клиента получить кредит. Наличие овердрафта означает, что ваше депозитное учреждение предоставило вам кредит для покрытия транзакции, в результате которой у вас остался отрицательный баланс счета. Депозитарные учреждения могут сообщить об отрицательном остатке на вашем счете в агентства по отчетности потребителей, если вы не погасите заем по овердрафту и сборы. Наличие непогашенного остатка по овердрафту является неблагоприятным событием, которое может привести к действиям по взысканию задолженности, которые могут отображаться в вашем кредитном отчете как просрочка. Вам может быть труднее получить одобрение на новые кредиты, если ваши обязательства по овердрафту будут признаны просроченными.Как работает защита от овердрафта?

Депозитарные учреждения не обязаны предоставлять овердрафтные ссуды и могут отклонять операции по текущему счету, если у владельца счета недостаточно средств на счете. Депозитарные учреждения, однако, могут предлагать планы защиты от овердрафта, чтобы дать клиентам больше контроля над тем, что произойдет, если они перерасходуют свой доступный баланс. счет кредитной карты. Дополнительная учетная запись обеспечивает защиту от овердрафта, если на основной учетной записи недостаточно средств для завершения транзакции. Защита от овердрафта может автоматически переводить средства с дополнительной учетной записи на основную, если на последней недостаточно средств для завершения транзакции. План защиты от овердрафта, например, может переводить средства со сберегательного счета на расчетный счет с овердрафтом для финансирования транзакции, которая в противном случае могла бы быть отклонена. Депозитарные учреждения в некоторых случаях могут взимать комиссию за перевод защиты от овердрафта. Например, использование счета кредитной карты для покрытия любых овердрафтов расчетного счета может повлечь за собой комиссию за перевод и начисление процентов.

Депозитарные учреждения, однако, могут предлагать планы защиты от овердрафта, чтобы дать клиентам больше контроля над тем, что произойдет, если они перерасходуют свой доступный баланс. счет кредитной карты. Дополнительная учетная запись обеспечивает защиту от овердрафта, если на основной учетной записи недостаточно средств для завершения транзакции. Защита от овердрафта может автоматически переводить средства с дополнительной учетной записи на основную, если на последней недостаточно средств для завершения транзакции. План защиты от овердрафта, например, может переводить средства со сберегательного счета на расчетный счет с овердрафтом для финансирования транзакции, которая в противном случае могла бы быть отклонена. Депозитарные учреждения в некоторых случаях могут взимать комиссию за перевод защиты от овердрафта. Например, использование счета кредитной карты для покрытия любых овердрафтов расчетного счета может повлечь за собой комиссию за перевод и начисление процентов.Плюсы и минусы овердрафта

Вот некоторые плюсы и минусы овердрафта:| Плюсы овердрафта | Минусы овердрафта транзакция по битовой карте или транзакция по текущему счету от отклонено из-за недостаточности средств | Клиенты могут нести высокие комиссии за овердрафт |

|---|---|---|

| Могут покрывать платежи по счетам и предотвращать возврат чеков | Депозитарные учреждения могут предоставлять кредит без немедленного уведомления клиентов об овердрафте | |

Может предоставить удобную ликвидность, когда клиенты больше всего в ней нуждаются личный кредит включает в себя его потенциал, чтобы помочь потребителям построить кредитную историю. Между тем, первоначальные кредиты с овердрафтом не вносят вклад в кредитную историю потребителя. Некоторые депозитные учреждения после предоставления первоначального кредита овердрафта могут затем предложить вторичный кредит овердрафта, который в некоторых случаях может внести свой вклад в вашу кредитную историю. Среди основных принципов личного кредита есть идея о том, что потребители могут использовать средства личного кредита по своему усмотрению. Депозитные учреждения, тем временем, решают по своему усмотрению, предоставлять ли овердрафтный кредит, когда у клиента недостаточно средств для покрытия транзакции. Недостатки и преимущества личных кредитов включают их возможность включать высокие комиссии в качестве аферы и их потенциал, чтобы позволить потребителям занять до 100 000 долларов в качестве профессионала. Кредиты с овердрафтом также могут включать высокие комиссии за небольшие суммы кредита. Дефолт по личному кредиту может нанести серьезный ущерб кредитному рейтингу потребителя. Между тем, первоначальные кредиты с овердрафтом не вносят вклад в кредитную историю потребителя. Некоторые депозитные учреждения после предоставления первоначального кредита овердрафта могут затем предложить вторичный кредит овердрафта, который в некоторых случаях может внести свой вклад в вашу кредитную историю. Среди основных принципов личного кредита есть идея о том, что потребители могут использовать средства личного кредита по своему усмотрению. Депозитные учреждения, тем временем, решают по своему усмотрению, предоставлять ли овердрафтный кредит, когда у клиента недостаточно средств для покрытия транзакции. Недостатки и преимущества личных кредитов включают их возможность включать высокие комиссии в качестве аферы и их потенциал, чтобы позволить потребителям занять до 100 000 долларов в качестве профессионала. Кредиты с овердрафтом также могут включать высокие комиссии за небольшие суммы кредита. Дефолт по личному кредиту может нанести серьезный ущерб кредитному рейтингу потребителя. Точно так же невыполнение обязательств по овердрафтному кредиту может испортить вашу кредитную историю, если о нем будет сообщено в бюро кредитных историй как о просрочке, подлежащей взысканию долга. Точно так же невыполнение обязательств по овердрафтному кредиту может испортить вашу кредитную историю, если о нем будет сообщено в бюро кредитных историй как о просрочке, подлежащей взысканию долга.Подача заявки на получение личного кредита для покрытия овердрафтаПодача заявления на получение личного кредита для покрытия овердрафта — это то, что потребитель может рассмотреть для исправления этой ситуации. Кредиторы могут предлагать личные ссуды от 250 до 100 000 долларов, и вы можете внести эти средства на свой текущий счет для погашения вашего депозитного учреждения. Как упоминалось выше, личные ссуды могут иметь определенные преимущества и недостатки. Прежде чем подавать какие-либо заявки на кредит, потребители могут оценить свои обстоятельства, чтобы определить, нужно ли им занимать деньги.The TakeawayНедостаток средств на вашем расчетном счете может повлиять на вашу способность совершать транзакции. Только банки, кредитные союзы и сберегательные учреждения могут решать, разрешать ли овердрафт по текущему счету. Депозитные учреждения могут взимать высокие комиссии и требовать немедленного погашения, если они оплачивают ваши просроченные транзакции с помощью кредитов с овердрафтом. Депозитные учреждения могут взимать высокие комиссии и требовать немедленного погашения, если они оплачивают ваши просроченные транзакции с помощью кредитов с овердрафтом.3 Советы по кредитам для личных нужд Lantern

Часто задаваемые вопросыЧто такое овердрафтный кредит? Могу ли я получить кредит с овердрафтом счета? Какие проблемы со счетами с овердрафтом? Фото: iStock/TARIK KIZILKAYA LCPL0322025 Об авторе другие темы личных финансов для Фонаря. |