что это такое и зачем он нужен, какие виды существуют, как он работает для юридических лиц и ИП, как его оформить и подключить

Овердрафт помогает бизнесу продолжать работу, когда на счете не хватает денег.

Рассказываем, для чего нужен овердрафт и чем он отличается от других кредитов.

Что такое овердрафт простыми словами

Овердрафт — это один из видов кредита. Его особенность в том, что бизнес может потратить денег больше, чем есть на счете, и уйти в минус на определенную сумму.

По сути, овердрафт — кредит на короткий срок на закрытие кассового разрыва. ИП или компания занимает у банка небольшую сумму, возвращает деньги в срок и может снова занять их при необходимости. Это выручает бизнес в экстренных ситуациях.

Контрагент заплатит 100 000 ₽ через три дня, а платить за аренду нужно сегодня. У предпринимателя не хватает собственных денег на расчетном счете, но подключен овердрафт, поэтому он спокойно платит за помещение. Когда контрагент переведет предпринимателю деньги, долг по овердрафту погасится автоматически.

И пусть предприниматель заплатит проценты за 3 дня, зато он не испортит отношения с арендатором.

И пусть предприниматель заплатит проценты за 3 дня, зато он не испортит отношения с арендатором.

И пусть предприниматель заплатит проценты за 3 дня, зато он не испортит отношения с арендатором.

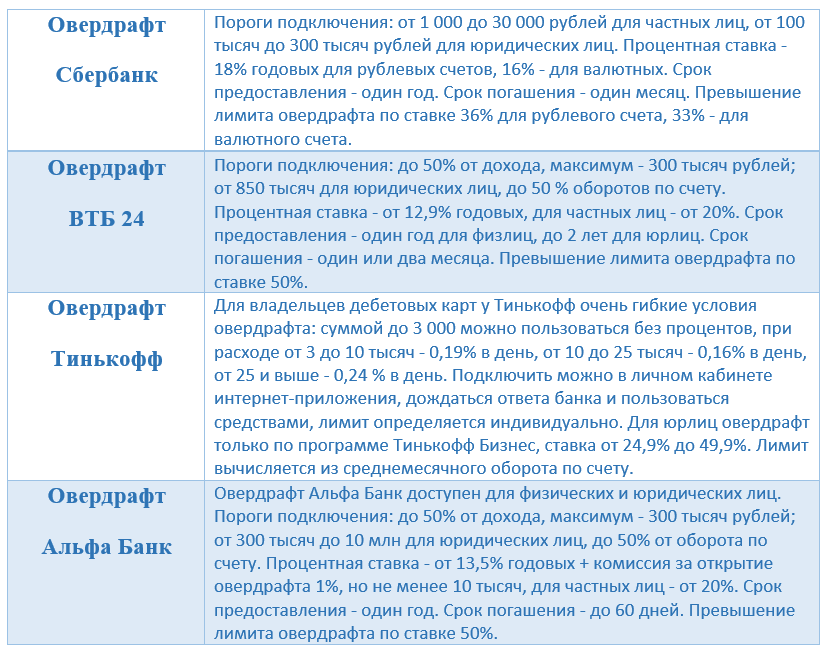

Условия овердрафта различаются в зависимости от банка. Например, в Тинькофф минимальный порог овердрафта — 10 000 ₽, а максимальный — до 100% оборота.

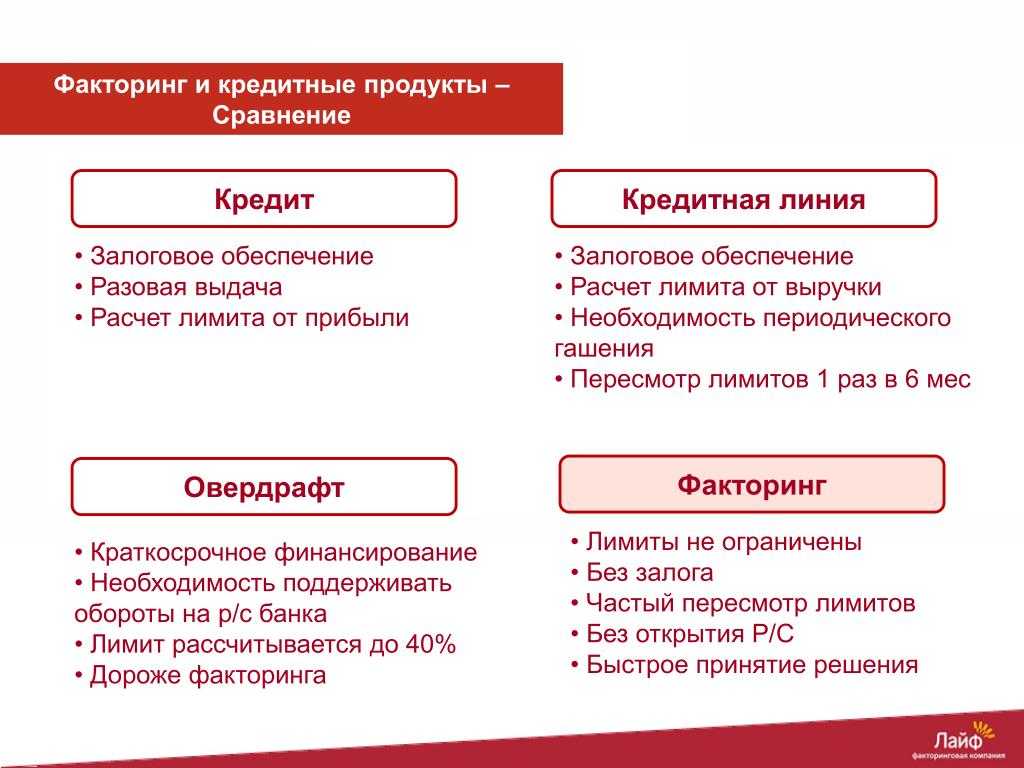

Чем овердрафт отличается от других видов кредитов

Банки предоставляют ИП и компаниям разные виды кредитов. Овердрафт — один из них. Посмотрим, как работает овердрафт и чем он отличается от остальных кредитов.

Виды кредитов для бизнеса

Порядок использования. Овердрафтом можно пользоваться, только когда на счете не хватает денег. Например, чтобы оплатить поставку. Деньги по другим кредитам можно тратить, даже если есть свои.

Сумма займа. Сумма овердрафта часто зависит от оборотов компании. Чем выше обороты, тем на большую сумму можно уйти в минус. У разных ИП и компаний сумма овердрафта на счете разная.

Брать деньги можно частями.

Срок займа. Обычно овердрафт нужно погасить за 1–2 месяца. Другие виды кредитов банк может дать на больший срок — на полгода или несколько лет.

Скорость одобрения. Обычно банки одобряют овердрафт своим клиентам за несколько минут, так как у них уже есть данные по обороту средств на счете. По другим видам кредитов банк может рассматривать заявку дольше, особенно если бизнесу нужна большая сумма.

Стоимость кредита. Бизнес платит за каждый день использования овердрафта, поэтому его выгодно брать на короткий срок. Например, можно уйти в минус на 2 дня и заплатить только за два дня.

По другим кредитам бизнесу обычно начисляют проценты иначе: клиент платит минимум за месяц использования кредитных денег. Поэтому на короткий срок такой кредит не подойдет: клиент заплатит за месяц, хотя пользовался деньгами банка всего два дня.

Получается, если деньги нужны на долгий срок, овердрафт брать невыгодно. Бизнес заплатит больше процентов, чем при других видах кредита.

Зато ИП или компания не платят проценты за овердрафт, когда не уходят в минус. По другим видам кредита обычно нужно платить проценты, даже если деньги еще не тратили. Овердрафт подходит бизнесу для подстраховки.

| Овердрафт | Другие кредиты | |

|---|---|---|

| Порядок использования | Когда собственных денег не хватает на оплату | В любое время независимо от суммы на счете |

| Сумма займа | Небольшая сумма на текущие расходы бизнеса | Большие суммы на развитие бизнеса |

| Срок займа | До 3 месяцев | На несколько месяцев или лет |

| Скорость одобрения | От 2 минут до нескольких дней | От 2 минут до нескольких недель |

| Стоимость кредита | Банк взимает проценты, только когда клиент пользуется деньгами, даже если это 1–2 дня. В пересчете на годовые проценты — дороже других кредитов В пересчете на годовые проценты — дороже других кредитов | Банк обычно взимает проценты за кредит сразу за месяц |

Преимущества и недостатки

Сначала разберем выгоды овердрафта для бизнеса.

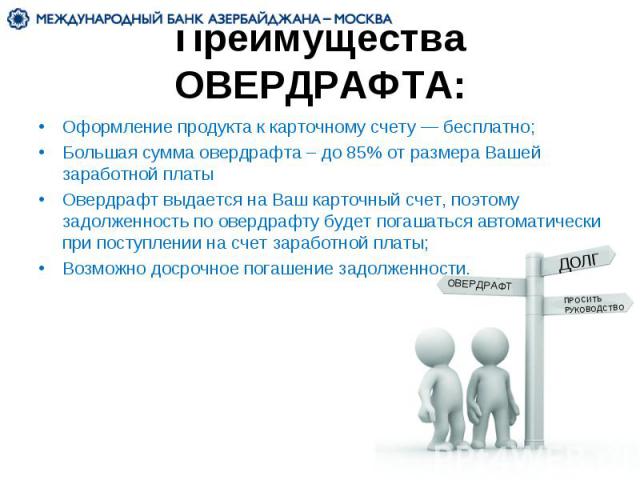

Скорость предоставления. Своим клиентам банк ободряет овердрафт за несколько минут. Еще можно подключить овердрафт заранее, тогда ждать одобрения вообще не надо — можно сразу уйти в минус в пределах лимита, когда это необходимо.

Меньше переплат. Пользоваться овердрафтом бывает выгоднее, чем кредитными, — в первом случае проценты начисляются только на потраченные деньги, а не на весь лимит овердрафта.

Подстраховка в неожиданных ситуациях. Овердрафт выручит, когда своих денег недостаточно — например, если надо срочно ремонтировать оборудование. Овердрафт — как кредитка для бизнеса: деньги всегда под рукой.

Если вернуть долг быстро, проценты не начислят. В каждом банке свои условия. Например, Тинькофф не возьмет проценты, если погасить долг в тот же день, когда взяли деньги, и если уйти в минус до 490 ₽.

В каждом банке свои условия. Например, Тинькофф не возьмет проценты, если погасить долг в тот же день, когда взяли деньги, и если уйти в минус до 490 ₽.

Мы рассмотрели преимущества, при этом есть и минусы.

Высокая процентная ставка. За овердрафт нужно платить за каждый день использования. Если взять овердрафт на полтора месяца — выйдет дороже, чем заплатить проценты за обычный кредит.

Небольшой лимит. Лимит овердрафта привязан к лимиту оборотов по счету. Так, банк не может оценить обороты у новых клиентов, поэтому они могут получить совсем небольшую сумму. Поэтому если бизнесу надо больше денег, чем он может получить по овердрафту, значит, нужен другой вид кредита.

Как пользоваться овердрафтом

Овердрафт — это инструмент для бизнеса, как и любой кредит. Чтобы использовать его без вреда бизнесу, нужно соблюдать рекомендации.

1. Овердрафт следует брать в экстренных ситуациях: когда деньги задерживаются, но скоро поступят на счет.

Предпринимателю надо заплатить за товар, но денег на счете не хватает. Он рассчитывал, что утром придет оплата от контрагента. Но тот говорит, что сможет перевести деньги только вечером. Чтобы не ждать до вечера, предприниматель может воспользоваться овердрафтом и оплатить товар.

2. Не стоит брать овердрафт надолго. Банки просят вернуть долг в течение полутора-двух месяцев. Если не успеть, предпринимателя оштрафуют.

3. Не стоит брать овердрафт, чтобы развивать бизнес, например покупать оборудование или увеличивать оборотный капитал. Такие вложения окупятся через пару месяцев, а деньги нужно будет вернуть уже через 45 дней. Получается, бизнес заплатит из своих средств, а не из будущей прибыли.

Какие ошибки допускают при использовании овердрафта

Есть четыре типичные ошибки, которые часто совершают предприниматели.

Не следят за лимитами. Банк может уменьшить лимит по овердрафту на следующий месяц.

В феврале у Ольги был лимит 200 000 ₽ по овердрафту. Но с марта банк уменьшил его до 150 000 ₽, так как у клиентки уменьшились обороты по бизнесу.

Постоянный клиент Ольги попросил отсрочку в оплате на семь дней — на 170 000 ₽. Ольга согласилась, так как ее привычный лимит по овердрафту позволял ей покрыть приближающийся платеж по аренде — 190 000 ₽. Она была уверена, что сможет это сделать с помощью овердрафта, а оказалось, лимит изменился, и теперь не хватает. В итоге арендатор ждет оплату, а 20 000 ₽ не хватает — придется тратить личные деньги.

Если бы Ольга знала, что лимит уменьшился, могла бы согласиться дать клиенту отсрочку на меньшую сумму, чтобы хватило денег.

Берут овердрафт, чтобы дать в долг или погасить кредит. Овердрафт можно использовать почти на любые нужды бизнеса: купить товар, выдать зарплату, уплатить налоги. А вот делать переводы на другие счета, покупать ценные бумаги, оплачивать кредиты и услуги банка по овердрафту нельзя. Банк следит за тратами.

Овердрафт можно использовать почти на любые нужды бизнеса: купить товар, выдать зарплату, уплатить налоги. А вот делать переводы на другие счета, покупать ценные бумаги, оплачивать кредиты и услуги банка по овердрафту нельзя. Банк следит за тратами.

Не планируют, из каких поступлений оплатят овердрафт. Бывает, клиенты уходят в минус по овердрафту, но точно не знают, за счет чего и когда погасят лимит. Кажется, что за месяц точно появятся деньги, особенно если использовали небольшую сумму до 30 000 ₽. Такой подход может привести к просрочкам, а для клиентов такая ошибка портит их кредитную историю.

Платят в последний час. Например, в Тинькофф деньги должны быть на счете до 21:00 по московскому времени, после предпринимателя ждет просрочка по овердрафту. Если собираетесь вернуть долг в последний день, лучше не дотягивать до последнего часа. Иногда случаются задержки в переводах, из-за которых можно нарваться на штраф.

Какие встречаются виды овердрафта

Есть разные виды овердрафта. Например, могут отличаться требования к бизнесу для одобрения кредита или способ погашения долга. Коротко расскажем про основные виды, которые предлагают банки.

Например, могут отличаться требования к бизнесу для одобрения кредита или способ погашения долга. Коротко расскажем про основные виды, которые предлагают банки.

Классический овердрафт. Это самый популярный вид овердрафта. Суть в том, что банк одобряет овердрафт только своим действующим клиентам и устанавливает лимит — максимальную сумму, на которую можно уйти в минус.

Как открыть расчетный счет

В прошлом году Алексей открыл ИП и расчетный счет в банке, чтобы запустить кофейню. Алексей весь год платил одну сумму за аренду, но с нового года она подорожала. Алексей не рассчитал бюджет, поэтому решил подключить овердрафт в своем банке. Так он вовремя заплатит за аренду и не испортит отношения с арендодателем. Банк оценил обороты денег по счету и одобрил лимит на 70 000 ₽.

У разных ИП и компаний лимит может отличаться. Для этого банк смотрит на обороты бизнеса по счету. Чем больше обороты, тем выше лимит по овердрафту. Индивидуальные условия по овердрафту банк прописывает в договоре с клиентом.

Авансовый — овердрафт для новых клиентов. С его помощью банк может привлекать ИП и компании открыть у себя расчетный счет. Особенность авансового овердрафта в том, что банк еще не знает обороты по счету бизнеса, поэтому не может рассчитать индивидуальный лимит. Банк предлагает всем новым клиентам одинаковые условия при открытии расчетного счета. Со временем банк может увеличить лимит, когда увидит реальные обороты по счету.

ИП Алексею не подошел лимит в 70 000 ₽ в прежнем банке, так как нужен был на 90 000 ₽. Он заметил акцию другого банка: там всем новым клиентам на старте предлагали овердрафт 90 000 ₽ вместе с открытием расчетного счета. Алексей решил воспользоваться акцией и открыть еще один расчетный счет — там он сможет уходить в минус на большую сумму.

Под инкассацию. Этот овердрафт могут использовать ИП и компании, которые работают с наличными деньгами и передают деньги в банк через инкассацию.

Особенность в том, что бизнес берет деньги у банка, а возвращает после ближайшей инкассации. Это работает так. Инскассаторы забирают деньги с тороговой точки клиента и привозят их в банк. Далее банк зачисляет их на расчетный счет и гасит долг по овердрафту.

Это работает так. Инскассаторы забирают деньги с тороговой точки клиента и привозят их в банк. Далее банк зачисляет их на расчетный счет и гасит долг по овердрафту.

ИП Алексею нужно заплатить за поставку круассанов. Поставщик обычно брал наличку, а с сегодняшнего дня перешел на безналичный расчет. Только в кассе кофейни много налички, а на расчетном счете денег мало. Поэтому Алексей взял деньги у банка под инкассацию. Он уйдет в минус на 10 000 ₽, а вечером инкассатор заберет наличные и банк пополнит его счет.

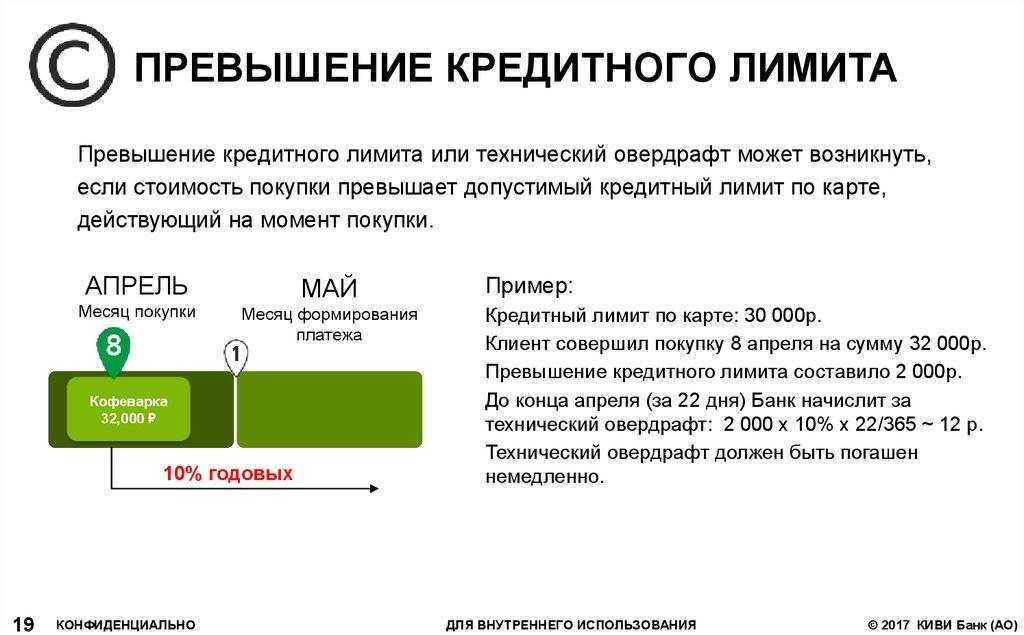

Технический овердрафт. Это не разновидность кредита — так называют ситуации, когда клиент уходит в минус случайно или по технической ошибке. Такое может случиться из-за конвертации валют, при автоматическом списании денег со счета, низкой скорости подключения к интернету.

У ИП Алексея на расчетном счете было 1000 ₽. Банк списал комиссию за онлайн-бухгалтерию в размере 2000 ₽. Получается, Алексей ушел в минус на 1000 ₽.

Он не хотел брать овердрафт — так вышло случайно.

Он не хотел брать овердрафт — так вышло случайно.

Технический овердрафт — это случайность, но заплатить за него можно как за настоящий кредит. Чтобы не платить проценты за случайную ошибку, нужно проверять договор с банком: каждый банк сам решает, будет он начислять проценты в таких случаях или нет. Например, Тинькофф не начисляет проценты, если погасить долг в тот же день или потратить из лимита меньше 490 ₽.

Как получить овердрафт

Рассказываем, как бизнесу подключить овердрафт.

Шаг 1. Выбрать банк. Чтобы подключить овердрафт, нужно выбрать банк и открыть там расчетный счет. Размер процентов, лимит и срок погашения могут отличаться в разных банках, поэтому заранее изучите информацию, например, на сайте банка.

Как получить кредит

Если у вас уже есть расчетный счет в определенном банке, вероятнее всего, в нем предложат самые выгодные условия по овердрафту. Банк уже знает, что вы надежный клиент, видит ваши обороты по счету, то есть знает вашу кредитную историю, поэтому готов предложить выше лимит по овердрафту или увеличить срок для погашения.

О следующем шаге расскажем на примере Тинькофф Банка. В других банках шаги по предоставлению овердрафта могут отличаться.

Шаг 2. Подать заявку. Для подключения овердрафта нужно подать заявку в банк. Порядок подачи зависит от банка: в одних можно подавать онлайн, а в других нужно идти в офис.

Овердрафт в Тинькофф

Клиенты Тинькофф Бизнеса могут подключить овердрафт в личном кабинете на сайте или в мобильном приложении. Для получения овердрафта не нужны бухгалтерская отчетность, залог и поручители. Банк только изучит обороты бизнеса и одобрит сумму, которой можно пользоваться.

Также Тинькофф Банк часто сам бесплатно подключает овердрафт для новых клиентов. Тогда клиент может сразу пользоваться услугой или отключить через персонального менеджера, если она пока ему не нужна.

Подключить овердрафт в Тинькофф можно за три шага. Все оформляют онлайнУсловия предоставления

Рассмотрим, на каких условиях можно подключить овердрафт в Тинькофф. Условия актуальны на март 2023. В других банках правила могут отличаться.

Условия актуальны на март 2023. В других банках правила могут отличаться.

Стоимость. Клиент платит только за деньги, которыми пользуется. За овердрафт надо вносить две платы: одну за день — она зависит от суммы долга, минимальная — 0 ₽, если потратили менее 10 000 ₽. И фиксированную плату за неделю — 490 ₽, если потратили больше 490 ₽. Фиксированную плату списывают в первый день как плату за будущую неделю.

Плата с клиента не взимается, если он:

- оплатил налоги с использованием овердрафта и вернул в срок 7 дней;

- погасил долг в тот же день — до 21:00 мск, — когда взяли деньги;

- использовал из лимита сумму меньше 490 ₽.

Срок предоставления — это период, когда можно пользоваться лимитом овердрафта. В Тинькофф срок — 30 дней. Отсчет начнется, когда ушли в минус по счету. Например, если взяли овердрафт 1 апреля, долг нужно погасить до 1 мая. Если не успеть погасить долг в срок, лимит заблокируется.

Срок погашения — это период, когда надо погасить долг. В Тинькофф срок — 45 дней. Если погасить долг в этот период, лимит станет доступен и можно снова уходить в минус. Клиенты, которые опоздали, получают штраф.

Запомнить

- Овердрафт — это быстрый кредит на короткий срок. Он нужен, чтобы закрыть кассовый разрыв. А когда клиент гасит долг, можно снова уходить в минус до лимита.

- Главные плюсы овердрафта: один раз подключили — дальше деньги доступны в любой момент в рамках лимита, а если брать на короткий срок — по нему меньше переплат в сравнении с обычным кредитом. Минусы — небольшой лимит и высокая процентная ставка относительно обычного кредита, если взять его на несколько месяцев.

- Проценты по овердрафту выше, чем по кредиту. Зато деньги по овердрафту доступны в любой момент. А если брать ненадолго, то плата получается небольшой.

- Лимит по овердрафту зависит от кредитной истории клиента и оборотов по счету. Чем выше обороты, тем выше лимит.

Чем выше обороты, тем выше лимит.

Чем выше обороты, тем выше лимит.что это такое, условия, требования, как получить

Овердрафт — разновидность кредитования, предоставляемая банком заемщику в виде кредитной линии при недостатке финансов на расчетном счете.

Овердрафтные средства разрешается использовать только на хозяйственную деятельность организации. Кредит расходуется на следующие цели:

- выдача заработной платы сотрудникам;

- обеспечение сырьем, материалами, производственным оборудованием;

- погашение долгов перед бюджетом;

- оплата арендных платежей.

Овердрафт нельзя использовать для покрытия долгов перед другими финансово-кредитными учреждениями, покупать на заемные средства доли в ООО, а также ценные бумаги в уставных капиталах.

Как работает овердрафт для юридических лиц

Овердрафт служит своего рода страховкой для предпринимателей, когда на счете не остается средств для погашения задолженности перед поставщиками, клиентами и сотрудниками. Это определенная сумма безналичных денег, предоставляемая банками при отрицательном балансе заемщика.

Это определенная сумма безналичных денег, предоставляемая банками при отрицательном балансе заемщика.

Фактически расчетный счет пуст, но овердрафт позволяет уйти в минус. Кредитополучатель продолжает непрерывно вести хозяйственную деятельность без потери времени на оформление стандартных займов. Кредитной линией можно воспользоваться неограниченное количество раз в пределах установленного банком срока. Как только на расчетный счет поступают деньги, овердрафт автоматически погашается, а доступ к кредитной линии возобновляется.

Виды овердрафта:

- Разрешенный/неразрешенный. В первом случае — это ограниченный лимит кредитных средств, отраженный в условиях договора. Если расход финансов превышает допустимую сумму, овердрафт считается неразрешенным. За подобную услугу клиенту грозят штрафы, увеличенные проценты по кредиту и повышенная комиссия.

- Стандартный. Наиболее распространенная разновидность овердрафта для предпринимателей и представителей малого и среднего бизнеса. Обычно лимит составляет 50% от месячного оборота средств.

- Авансовый овердрафт. Такой вариант кредитования предоставляется платежеспособным компаниям со стабильно большими оборотами. Сумма займа равна месячному минимальному обороту без учета обязательных взносов в бюджетные фонды.

- Овердрафт под инкассацию. Предназначен для заемщиков, которые в основном работают с наличными средствами. Займ выдается в том случае, когда наличная выручка составляет более 60% оборотных средств. Для получения такого кредита, как правило, требуется поручительство третьих лиц.

- Технический. Заем предоставляется при задолженности на счете, образованной вследствие проведения транзакций, зачастую касающихся конвертации валюты. Сумма обычно небольшая. Заемщик должен вернуть поступившие на счет средства в течение 3 дней после получения уведомления от банка.

Обычно лимит составляет 50% от месячного оборота средств.

Обычно лимит составляет 50% от месячного оборота средств.Как получить овердрафт юр. лицу

Овердрафт в форме кредитной линии выделяется клиенту по умолчанию, в том случае, если у предпринимателя не хватает денег для выполнения транзакции. Такая услуга отражается в отдельном разделе договора на обслуживание счета. Условия овердрафта зависят от конкретного банка и индивидуальных особенностей клиента. Как правило, лимит предоставляется на следующих условиях:

Такая услуга отражается в отдельном разделе договора на обслуживание счета. Условия овердрафта зависят от конкретного банка и индивидуальных особенностей клиента. Как правило, лимит предоставляется на следующих условиях:

- Период предоставления — до 12 месяцев, выдается в несколько траншей, сроки возврата которых от 1 до 3 месяцев.

- Требуемый опыт — напрямую зависит от клиента. Этот срок составляет 180 дней, иногда — 12 месяцев .

- Обеспечение. Обычно залог не требуется, но иногда банкам необходимо предоставить поручительство компании-партнера заемщика.

- Порядок возврата — задолженность списывается автоматически при пополнении баланса клиента.

- Сумма лимита — размер кредитной линии рассчитывается исходя из среднего оборота по расчетному счету за месяц. Кредитная линия не может превышать 50% чистой выручки компании за отчетный период (3-6 месяцев).

- Ставка — от 9 до 15% годовых. Чем стабильнее работает компания, тем ниже процент. Если у заемщика есть поручитель, размер ставки будет минимальным.

Требования для получения овердрафта

Для оформления кредитной линии клиент подает основной пакет документации во время открытия расчетного счета в банке. Зачастую в договоре на обслуживание сразу указывается пункт о согласии на подключение овердрафта. Если такой раздел отсутствует, по прошествии 3-6 месяцев специалисты банка предлагают открыть лимит, либо клиенты самостоятельно обращаются в финансовую организацию для оформления овердрафта.

Необходимые документы:

- заявление на предоставление услуги;

- копии учредительной документации, в том числе разрешение на право осуществления определенного вида деятельности;

- финансовые и аудиторские отчеты с рецензией налоговых органов;

- сведения о наличии либо отсутствии долгов по кредитам, данные по остаткам на счетах.

Требования по овердрафту для юр. лиц:

- компания-заемщик создана более 6 месяцев или более 1 года — срок зависит от банка;

- юридическое лицо и его учредители являются резидентами РФ;

- организация обслуживается банком-кредитором более 3-6 месяцев;

- компания не имеет задолженностей перед бюджетными учреждениями и другими банками;

- потенциальный кредитополучатель регулярно совершает операции по расчетному счету – чем больше обороты и выручка, тем больший размер кредитной линии будет предоставлен.

Овердрафт — отличная подстраховка для повседневных нужд компании. Такой вариант кредитования имеет ряд достоинств для предпринимателей по сравнению с другими банковскими продуктами:

- простота оформления;

- оперативность рассмотрения заявки на займ;

- легкость оплаты за счет пропорциональности траншей оборотам компании;

- отсутствие необходимости обеспечения.

Все, что нужно для оформления овердрафта — обратиться в обслуживающий банк для подачи заявки. В некоторых кредитных организациях эта услуга подключается автоматически. Узнать необходимую информацию можно у менеджеров банка, в котором открыт расчетный счет.

Что такое кредит овердрафт?

Когда вы совмещаете работу, домашние дела и семейную жизнь, может быть легко случайно получить овердрафт на вашем счете. Компания Huntington поможет вам понять варианты покрытия овердрафта и даст советы о том, как вы можете управлять расходами.

С личным кредитом вы можете занять небольшую сумму наличными для покрытия отрицательного баланса на вашем счете. Если вы совершите ошибку и овердрафт, может показаться, что вам будет трудно свести концы с концами и собрать достаточно средств, чтобы покрыть дополнительные расходы. Комиссия может увеличиваться по мере того, как вам требуется больше времени для погашения овердрафта, что может стать серьезной нагрузкой для вашего бюджета. Мы здесь, чтобы предложить информацию о нескольких вариантах покрытия непредвиденных расходов по овердрафту.

Если вы совершите ошибку и овердрафт, может показаться, что вам будет трудно свести концы с концами и собрать достаточно средств, чтобы покрыть дополнительные расходы. Комиссия может увеличиваться по мере того, как вам требуется больше времени для погашения овердрафта, что может стать серьезной нагрузкой для вашего бюджета. Мы здесь, чтобы предложить информацию о нескольких вариантах покрытия непредвиденных расходов по овердрафту.

Разница между краткосрочной ссудой, овердрафтной ссудой и овердрафтной кредитной линией

Чтобы принять наилучшее решение в зависимости от вашего финансового положения, важно рассмотреть различные варианты, которые могут быть у вас в случае овердрафта. Краткосрочный кредит, овердрафтный кредит и овердрафтная кредитная линия — это три варианта личного кредита, которые могут быть полезны в ваших обстоятельствах. Каждый банк может предлагать разные варианты овердрафта, поэтому обязательно изучите, как ваш банк обрабатывает овердрафт и какие виды защиты он может предложить.

Краткосрочный кредит — это когда вы занимаете единовременную сумму денег, которую вы должны вернуть, обычно с процентами, в течение короткого периода времени. Возможно, вам придется начать выплаты уже через 30 дней после получения кредита. При краткосрочном кредите вы обычно можете претендовать на сумму от 100 до нескольких тысяч долларов. Это может быть полезно для покрытия овердрафта и гарантирует, что у вас будет небольшая сумма денег, чтобы помочь вам покрыть овердрафт на вашем счете. Тем не менее, вам, возможно, придется выплатить большую сумму с более высокой процентной ставкой.

Овердрафтный кредит позволяет быстро получить небольшую сумму денег, чтобы помочь вам покрыть овердрафт на вашем счете. Сумма кредита обычно составляет от 75 до тысячи долларов с применимыми процентными ставками и сборами. У вас есть немного больше гибкости в погашении кредита овердрафта, так как вы обычно можете разделить платежи на части или погасить сумму единовременно.

Кредитная линия с овердрафтом — это вариант кредита, который может помочь вам избежать комиссий и дополнительных расходов, если ваш текущий счет окажется в минусе. Если вы получите одобрение, у вас будет доступ к заранее определенной кредитной линии, привязанной к вашей учетной записи, чтобы помочь вам покрыть сборы за овердрафт и, возможно, избежать других финансовых проблем, таких как возвращенные чеки или пропущенные автоматические платежи. В зависимости от ваших финансов, вашего кредитного лимита может быть недостаточно, чтобы сделать этот вариант жизнеспособным для покрытия овердрафта и любых применимых процентных ставок или сборов.

Если вы получите одобрение, у вас будет доступ к заранее определенной кредитной линии, привязанной к вашей учетной записи, чтобы помочь вам покрыть сборы за овердрафт и, возможно, избежать других финансовых проблем, таких как возвращенные чеки или пропущенные автоматические платежи. В зависимости от ваших финансов, вашего кредитного лимита может быть недостаточно, чтобы сделать этот вариант жизнеспособным для покрытия овердрафта и любых применимых процентных ставок или сборов.

Huntington по-прежнему предлагает большинство стандартных вариантов личного кредитования, но если у вас есть открытый расчетный счет и вы соответствуете требованиям, вы также можете претендовать на получение резервных денежных средств ® для покрытия непредвиденных расходов или овердрафта.

Standby Cash

® Мгновенный доступ к Extra Cash Мы знаем, что ожидаемые и непредвиденные расходы могут поставить вас в затруднительное положение. Вот почему Хантингтон создал кредитную линию Standby Cash † , доступную для проверяющих клиентов Хантингтона. Право на получение кредита зависит, прежде всего, от вашей активности в отношении чеков и депозитов, а не от вашего кредитного рейтинга. Мгновенно откройте его онлайн или в приложении Huntington Mobile и сразу же получите доступ к необходимым наличным деньгам.

Право на получение кредита зависит, прежде всего, от вашей активности в отношении чеков и депозитов, а не от вашего кредитного рейтинга. Мгновенно откройте его онлайн или в приложении Huntington Mobile и сразу же получите доступ к необходимым наличным деньгам.

Подробнее

Standby Cash — это кредитная линия, которая может быть доступна вам прямо сейчас. Войдите в свою учетную запись Huntington онлайн или в мобильном приложении, чтобы узнать, соответствуете ли вы требованиям. Вы можете получить доступ от 100 до 500 долларов всего за несколько кликов. Погасите его в течение трех месяцев автоматическими платежами и без процентов. В противном случае к непогашенным остаткам применяется ежемесячная процентная ставка в размере 1% (12% годовых).

Чтобы претендовать на получение резервных наличных, вам необходимо ежемесячно вносить 1000 долларов США или более на личный расчетный счет Huntington в течение трех месяцев подряд, а средний дневной остаток на вашем расчетном счете составляет 200 долларов США или более. Применяются другие квалификационные требования, включая недавний овердрафт и/или историю возвратов Ом . Право на участие в программе Standby Cash основывается в первую очередь на вашей истории чеков и депозитов, а не на вашем кредитном рейтинге. Как только вы откроете Standby Cash, вы сможете мгновенно перевести наличные на свой расчетный счет. И вы имеете право делать переводы, если продолжаете соответствовать требованиям. Об учетной записи и вашей деятельности сообщается агентствам кредитной информации, поэтому ваше использование может положительно или отрицательно повлиять на ваш кредитный рейтинг.

Применяются другие квалификационные требования, включая недавний овердрафт и/или историю возвратов Ом . Право на участие в программе Standby Cash основывается в первую очередь на вашей истории чеков и депозитов, а не на вашем кредитном рейтинге. Как только вы откроете Standby Cash, вы сможете мгновенно перевести наличные на свой расчетный счет. И вы имеете право делать переводы, если продолжаете соответствовать требованиям. Об учетной записи и вашей деятельности сообщается агентствам кредитной информации, поэтому ваше использование может положительно или отрицательно повлиять на ваш кредитный рейтинг.

Хотя Standby Cash не является защитой от овердрафта, клиенты Huntington могут использовать его для погашения овердрафта. Если вы считаете, что собираетесь перерасходовать свой счет, вы можете использовать Standby Cash и сделать перевод, чтобы предотвратить овердрафт. Если вы не вернете свою учетную запись в положительное состояние, пока действует 24-часовая льгота (до полуночи по центральному времени следующего рабочего дня), дальнейшее использование вашей резервной денежной линии будет приостановлено до тех пор, пока ваша учетная запись не перестанет быть отрицательной. Ом . Поэтому обязательно следите за своими финансами и избегайте овердрафта и возвратных транзакций.

Ом . Поэтому обязательно следите за своими финансами и избегайте овердрафта и возвратных транзакций.

Защита от овердрафта

Многие банки предлагают защиту для возможного предотвращения овердрафта. Если у вас есть несколько счетов, зарегистрированных в вашем банке, вы можете подписаться на защиту от овердрафта посредством перевода. Например, вы можете выбрать автоматический перевод денег с вашего сберегательного счета для покрытия овердрафта на вашем текущем счете. Вы также можете привязать кредитную линию или кредитную карту для покрытия овердрафта. За эти варианты может взиматься комиссия в зависимости от условий вашего банка или счета Ом .

Как правило, вы можете помочь избежать платы за овердрафт, отслеживая баланс своего счета или подписавшись на программу защиты от овердрафта, которая автоматически переводит деньги с других ваших счетов для покрытия овердрафта. Клиенты Huntington могут воспользоваться преимуществами 24-Hour Grace ® и зоны безопасности ℠ за 50 долларов США, чтобы избежать комиссий за овердрафт и возврата товаров.

Мы в Хантингтоне знаем, что неожиданно возникают счета и случаются непредвиденные события, поэтому мы предлагаем 24-часовую льготу, а также зону безопасности за 50 долларов. Эти две функции учетной записи могут помочь вам избежать комиссий за овердрафт и возврата товаров. 24-часовая льгота дает вам больше времени для внесения депозита до полуночи по центральному времени следующего рабочего дня, чтобы ваши транзакции были оплачены или чтобы избежать комиссии за овердрафт. При использовании зоны безопасности на 50 долларов США, если вы случайно превысите сумму своего счета на 50 долларов США или меньше, с вас не будет взиматься комиссия за овердрафт 9.0017 ¶ .

Как работает плата за овердрафт

Комиссия за овердрафт возникает, когда в результате транзакции баланс вашего счета падает ниже нуля, и у вас больше нет средств для покрытия транзакции. Ваш банк или кредитный союз обычно взимает с вас фиксированную комиссию независимо от суммы транзакции. Например, если покупка на 60 долларов вызывает овердрафт на вашем счете, ваш банк может взимать фиксированную ставку в размере 35 долларов за каждый овердрафт. В этом случае вы будете должны банку 9 долларов.5 для покрытия овердрафта и комиссии.

В этом случае вы будете должны банку 9 долларов.5 для покрытия овердрафта и комиссии.

Плата за овердрафт может быть высокой, особенно если вы работаете от зарплаты до зарплаты или имеете ограниченный бюджет. Подробную информацию о том, как Huntington обрабатывает комиссию за овердрафт, см. на нашей странице «Объяснение комиссий за овердрафт».

Как подать заявку на личный кредит для покрытия овердрафта

Если вы обнаружите, что вам нужен кредит, чтобы свести концы с концами после овердрафта, вы обычно можете подать заявку на личный кредит в вашем банке или другом финансовом учреждении. Кредиторы могут потребовать информацию о вашей кредитной истории и кредитном рейтинге в дополнение к истории отношений с банком или финансовым учреждением. После того, как вы получите одобрение, персональный кредит может помочь положить деньги на ваш счет, чтобы вы могли погасить овердрафт и любые применимые сборы. Кредит с овердрафтом может помочь вам положить деньги на свой счет после овердрафта и, возможно, избежать дополнительных штрафов, не допуская, чтобы ваш счет оставался отрицательным в течение более длительного периода времени. После того, как вы покроете овердрафт и оплатите свой счет, пришло время настроить план погашения кредита.

После того, как вы покроете овердрафт и оплатите свой счет, пришло время настроить план погашения кредита.

Как погасить личный кредит

При погашении личного кредита у вас может быть возможность установить еженедельные или ежемесячные платежи или вы можете погасить сумму единовременно. Банки и финансовые учреждения имеют различные варианты погашения и требования в зависимости от суммы вашего кредита, процентных ставок и других факторов. Проконсультируйтесь со своим кредитором при подаче заявки на личный кредит о финансовых расходах, вариантах погашения кредита и ожиданиях.

Преимущества и недостатки банковских и личных кредитов

Банковские кредиты — это способ быстрого доступа к деньгам для покрытия непредвиденных финансовых проблем или случайного овердрафта. Они могут помочь вам своевременно покрыть расходы и убедиться, что на вашем счету достаточно средств, чтобы избежать комиссий. Тем не менее, банковские кредиты могут иметь свои собственные сборы, процентные ставки и условия. Возврат кредита может означать дополнительную нагрузку на ваш еженедельный или ежемесячный бюджет, что может потребовать сокращения или корректировки вашего финансового планирования. Если вы не в состоянии погасить свой кредит вовремя, это может негативно сказаться на вашем кредите и может помешать вам получить одобрение на покрытие овердрафта или кредиты в будущем.

Возврат кредита может означать дополнительную нагрузку на ваш еженедельный или ежемесячный бюджет, что может потребовать сокращения или корректировки вашего финансового планирования. Если вы не в состоянии погасить свой кредит вовремя, это может негативно сказаться на вашем кредите и может помешать вам получить одобрение на покрытие овердрафта или кредиты в будущем.

Влияет ли овердрафт на получение кредита?

Ошибки случаются. Если вы случайно овердрафтите свой счет один или два раза, последствия могут быть не слишком серьезными, если у вас есть планы защиты и вы быстро погасите перерасход. Наличие нескольких овердрафтов на вашем счете или снятие средств со счета может негативно повлиять на ваши потребительские отчеты, что затруднит вам открытие новых банковских счетов или получение кредита в будущем. Если вы берете личный кредит или кредитную линию, заимствование этих денег сопряжено с риском для вашего кредитного рейтинга, если вы делаете платежи с опозданием или полностью пропустите их. Более низкий кредитный рейтинг из-за невыплаченного кредита может сильно повлиять на ваше одобрение более крупных кредитов в будущем на такие покупки, как дома или автомобили.

Более низкий кредитный рейтинг из-за невыплаченного кредита может сильно повлиять на ваше одобрение более крупных кредитов в будущем на такие покупки, как дома или автомобили.

Если вы регулярно и своевременно выплачиваете свои долги, это, скорее всего, не повлияет на вашу способность получать одобрение на получение кредита в будущем.

Связанный контент

Кредит, долг и займы

Время чтения: 4 мин.

Как получить кредит без кредита

Если у вас нет кредита или у вас низкий кредитный рейтинг, вам может показаться еще сложнее найти варианты для получения кредита. Хотя у каждого банка и кредитора разные требования, вы можете получить кредит без проверки кредитоспособности.

13 февраля 2023 г.

Кредит, долг и займы

Время чтения: 4 мин.

Что такое краткосрочный кредит?

Когда приходит время подумать о подаче заявки на кредит, выбор вариантов может быть ошеломляющим и запутанным. Мы здесь, чтобы помочь вам лучше понять, как работают краткосрочные кредиты и могут ли они быть хорошим вариантом для вас.

13 февраля 2023 г.

Standby Cash ® и 24-Hour Grace ® являются зарегистрированными на федеральном уровне знаками обслуживания Huntington Bancshares Incorporated. Зона безопасности $50℠ является знаком обслуживания Huntington Bancshares Incorporated. Standby Cash находится на рассмотрении патента. 24-часовая благодать 9Система и метод 0017 ® запатентованы. Патенты США № 8,364,581, 8,781,955, 10,475,118 и другие находятся на рассмотрении.

§ Переводы по кредитным линиям могут облагаться применимыми финансовыми расходами.

¶ Ваша учетная запись будет автоматически закрыта, если она будет оставаться отрицательной в любой сумме в течение 60 дней, в том числе в случае перерасхода средств на вашей учетной записи в пределах нашей зоны безопасности $50. Узнайте больше на веб-сайтах huntton.com/SafetyZone и huntton.com/Grace.

Узнайте больше на веб-сайтах huntton.com/SafetyZone и huntton.com/Grace.

Информация, представленная в этом документе, предназначена исключительно для общих информационных целей и предоставляется с пониманием того, что ни компания Huntington, ни ее аффилированные лица, ни какая-либо другая сторона не участвуют в предоставлении финансовых, юридических, технических или других профессиональных консультаций или услуг или не поддерживают какие-либо сторонний продукт или услуга. Любое использование этой информации должно осуществляться только после консультации с квалифицированным и лицензированным специалистом, который может принять во внимание все соответствующие факторы и желаемые результаты в контексте фактов, связанных с вашими конкретными обстоятельствами. Информация в этом документе была разработана с разумной тщательностью и вниманием. Однако некоторая информация может быть неполной, неверной или неприменимой к конкретным обстоятельствам или условиям. НИ КОМПАНИЯ HUNTINGTON, НИ ЕЕ АФФИЛИРОВАННЫЕ ЛИЦА НЕ НЕСУТ ОТВЕТСТВЕННОСТИ ЗА ЛЮБОЙ УЩЕРБ, УБЫТКИ, ЗАТРАТЫ ИЛИ РАСХОДЫ (ПРЯМЫЕ, ПОСЛЕДУЮЩИЕ, ОСОБЫЕ, КОСВЕННЫЕ ИЛИ ИНЫЕ), ВОЗНИКШИЕ В РЕЗУЛЬТАТЕ ИСПОЛЬЗОВАНИЯ, ДОВЕРИЯ ИЛИ ДЕЙСТВИЙ НА ИНФОРМАЦИЮ, ИЗЛОЖЕННУЮ В НАСТОЯЩЕМ ДОКУМЕНТЕ, ДАЖЕ ЕСЛИ КОМПАНИЯ ORCHITON И СОХРАНЯЕТ БЫЛО ИЗВЕСТНО ИЛИ ПРЕДУСМОТРЕН О ВОЗМОЖНОСТИ ТАКИХ УЩЕРБОВ, УБЫТКОВ, ЗАТРАТ ИЛИ РАСХОДОВ.

Сторонние названия продуктов, услуг и компаний являются товарными знаками/знаками обслуживания соответствующих владельцев.

† Standby Cash регулируется положениями и условиями и другими соглашениями об учетных записях. Ежемесячная процентная ставка в размере 1% (годовая процентная ставка 12%) будет добавлена к непогашенным остаткам, если автоматические платежи не запланированы. Доступно через онлайн-банкинг или приложение Huntington Mobile для физических лиц с активным потребительским текущим счетом, по крайней мере с тремя месяцами постоянной активности депозитов в размере 1000 долларов США или более и средним ежедневным балансом за последние 30 дней в размере 200 долларов США или более. Активное или недавнее банкротство или другой судебный процесс могут дисквалифицировать вас. Применяются и другие квалификационные требования, в том числе ваша недавняя история овердрафта и/или возвратов, независимо от того, взимается ли с вас плата за овердрафт, возвращаются ли транзакции или вы отказываетесь от них с помощью нашей 24-часовой льготы® и 50-долларовой зоны безопасности 9. 0017 СМ услуги. Мы оставляем за собой право изменять критерии приемлемости в любое время. Сумма линии и/или текущая доступность могут варьироваться в зависимости от изменений в вашей депозитной деятельности, среднего дневного баланса, а также количества и продолжительности овердрафтов и/или возвратов на любом из ваших депозитных счетов в Хантингтоне. Когда какой-либо из ваших депозитных счетов в Хантингтоне находится в статусе овердрафта более одного дня, ваша линия резервных денежных средств может быть приостановлена до тех пор, пока они не перестанут быть отрицательными. Если 90% или более одобренной кредитной линии используется три месяца подряд, резервные денежные средства будут приостановлены до тех пор, пока они не будут выплачены до нулевого баланса. Расчетные счета предприятий не подходят для резервных наличных.

0017 СМ услуги. Мы оставляем за собой право изменять критерии приемлемости в любое время. Сумма линии и/или текущая доступность могут варьироваться в зависимости от изменений в вашей депозитной деятельности, среднего дневного баланса, а также количества и продолжительности овердрафтов и/или возвратов на любом из ваших депозитных счетов в Хантингтоне. Когда какой-либо из ваших депозитных счетов в Хантингтоне находится в статусе овердрафта более одного дня, ваша линия резервных денежных средств может быть приостановлена до тех пор, пока они не перестанут быть отрицательными. Если 90% или более одобренной кредитной линии используется три месяца подряд, резервные денежные средства будут приостановлены до тех пор, пока они не будут выплачены до нулевого баланса. Расчетные счета предприятий не подходят для резервных наличных.

Как работает овердрафтный кредит или кредитная линия

Овердрафтные кредиты и овердрафтные кредитные линии, по сути, представляют собой просто форму покрытия овердрафта или передачу защиты от овердрафта, предлагаемую банками. Эти формы «кредита» могут быть дорогими, и во многих случаях лучше всего найти способы избежать кредитов с овердрафтом и кредитных линий с овердрафтом в банках. Однако ссуды до зарплаты и другие формы краткосрочного кредита также могут быть не лучшим решением, поэтому понимание того, что это такое, как этого избежать и что делать, поможет вам принять лучшее решение для вас.

Эти формы «кредита» могут быть дорогими, и во многих случаях лучше всего найти способы избежать кредитов с овердрафтом и кредитных линий с овердрафтом в банках. Однако ссуды до зарплаты и другие формы краткосрочного кредита также могут быть не лучшим решением, поэтому понимание того, что это такое, как этого избежать и что делать, поможет вам принять лучшее решение для вас.

Возможно, недавно завершился раунд исследования пользователей, в ходе которого мы развенчали распространенное заблуждение о том, что у пользователей практически нет банковских комиссий и комиссий, хотя на самом деле они платили банкам сотни долларов комиссионных. В то время как большинство банков предлагают бесплатные текущие и сберегательные счета (хотя иногда требуется минимальный баланс), можно легко предположить, что, поскольку сам счет бесплатный, с банковского счета не взимается комиссия.

Вместо этого мы обнаружили, что пользователи возможно и несут значительные комиссии на своих расчетных и сберегательных счетах, в основном в виде комиссий за нехватку средств (также называемых комиссией за недостаточность средств; сокращенно комиссия NSF) и комиссий за овердрафт. Эти сборы составляют примерно 35 долларов (хотя они могут варьироваться от банка к банку и от типа счета к типу счета, 35 долларов, по-видимому, примерно в среднем) и могут быстро составить сотни долларов. К сожалению, чаще всего это происходит, когда денег мало, часто в конце месяца. Вот таблица комиссий за овердрафт, предоставленная smartasset.com:

Эти сборы составляют примерно 35 долларов (хотя они могут варьироваться от банка к банку и от типа счета к типу счета, 35 долларов, по-видимому, примерно в среднем) и могут быстро составить сотни долларов. К сожалению, чаще всего это происходит, когда денег мало, часто в конце месяца. Вот таблица комиссий за овердрафт, предоставленная smartasset.com:

Плата за овердрафт в популярных банках (члены FDIC)

- Bank of America, 35 долл. США

- Chase Bank, $ 34

- Citibank, $ 34

- PNC Bank. $35

- US Bank, $35

- Wells Fargo, $35

Комиссия за овердрафт и NSF взимается, когда вы тратите больше денег, чем есть на вашем банковском счете, чаще всего на текущем счете. Например, это происходит, когда вы пытаетесь использовать больше денег, чем у вас есть. Вот некоторые примеры: оплата с дебетовой карты, снятие денег, выписка чека или онлайн-перевод, когда у вас нет денег для покрытия расходов. Если у вас есть овердрафт по текущему счету, ваш банк может выбрать покрытие дополнительной суммы в рамках своей политики овердрафта даже без вашего согласия, включая взимание и дополнительные сборы. У вашего банка есть юридическое требование спрашивать вас, хотите ли вы получить покрытие в случае овердрафта, и мы рекомендуем не соглашаться. Вам не нужно разрешать овердрафт, если вы этого не хотите. Это означает, что ваши транзакции отклоняются без каких-либо затрат для вас, что полностью предотвращает дорогостоящие сборы за овердрафт. Это может быть нереально для всех, так как иногда вам нужны деньги для оплаты аренды, еды, счетов или других важных расходов.

У вашего банка есть юридическое требование спрашивать вас, хотите ли вы получить покрытие в случае овердрафта, и мы рекомендуем не соглашаться. Вам не нужно разрешать овердрафт, если вы этого не хотите. Это означает, что ваши транзакции отклоняются без каких-либо затрат для вас, что полностью предотвращает дорогостоящие сборы за овердрафт. Это может быть нереально для всех, так как иногда вам нужны деньги для оплаты аренды, еды, счетов или других важных расходов.

Как избежать NSF и платы за овердрафт

Если вы решите принять участие в программе овердрафта, у вас обычно есть два варианта: покрытие овердрафта или передача защиты от овердрафта.

Покрытие овердрафта, также называемое «вежливой оплатой» или «привилегией овердрафта», является наиболее дорогим вариантом. Это позволяет текущему балансу вашего банковского депозитного счета упасть ниже нуля и, по сути, является «овердрафтным кредитом» или «овердрафтным кредитом» — ваш банк «одалживает» вам сумму денег за фиксированную комиссию в размере 35 долларов США (это все еще может варьироваться в зависимости от счета). на счет и из банка в банк, но 35 долларов кажутся довольно стандартными; см. список выше), а затем требует, чтобы вы погасили их при следующем внесении средств на свой счет, очень похоже на ссуду до зарплаты, за исключением того, что автоматически и предоставляется вашим банком. Если вы овердрафтуете всего 5 долларов в неделю, комиссия в размере 35 долларов эквивалентна колоссальному кредиту в размере 36 400% годовых (52 недели x 35 долларов / 5 долларов)! Использование кредита в рассрочку через «Возможно» для покрытия разницы между вашими текущими финансами и суммой, которая вам нужна в данном месяце, может снизить этот годовой процент до 151%, что в 244 раза меньше, чем плата за овердрафт.

на счет и из банка в банк, но 35 долларов кажутся довольно стандартными; см. список выше), а затем требует, чтобы вы погасили их при следующем внесении средств на свой счет, очень похоже на ссуду до зарплаты, за исключением того, что автоматически и предоставляется вашим банком. Если вы овердрафтуете всего 5 долларов в неделю, комиссия в размере 35 долларов эквивалентна колоссальному кредиту в размере 36 400% годовых (52 недели x 35 долларов / 5 долларов)! Использование кредита в рассрочку через «Возможно» для покрытия разницы между вашими текущими финансами и суммой, которая вам нужна в данном месяце, может снизить этот годовой процент до 151%, что в 244 раза меньше, чем плата за овердрафт.

Другим распространенным вариантом является перевод защиты от овердрафта, который обычно можно запросить с помощью формы подписки в вашем банке. Это связывает ваш текущий счет с другим счетом, таким как сберегательный счет или счет денежного рынка, а иногда даже с личной кредитной линией, так что, когда вы овердрафтите свой текущий счет и ваш доступный баланс ниже 0, денежные переводы с вашего связанного счета, а не чем нести более дорогой гонорар. За эту защиту от овердрафта часто взимается комиссия в размере от 10 до 12 долларов США (что на дешевле, чем программа покрытия овердрафта в размере 35 долларов, но немаловажная), поэтому они не являются серебряной пулей для избежания комиссий за овердрафт и NSF. У многих наших клиентов нет лишних средств на другом счете, поэтому это решение не для всех. И даже плата от 10 до 12 долларов имеет годовую процентную ставку в тысячах процентных пунктов!

За эту защиту от овердрафта часто взимается комиссия в размере от 10 до 12 долларов США (что на дешевле, чем программа покрытия овердрафта в размере 35 долларов, но немаловажная), поэтому они не являются серебряной пулей для избежания комиссий за овердрафт и NSF. У многих наших клиентов нет лишних средств на другом счете, поэтому это решение не для всех. И даже плата от 10 до 12 долларов имеет годовую процентную ставку в тысячах процентных пунктов!

Наилучший вариант для сообразительных владельцев банковских счетов и клиентов — вообще отказаться от овердрафта текущего или сберегательного счета. Это также предотвратит перерасход личного текущего или сберегательного счета. Это будет означать, что переводы с затронутых счетов не будут проходить — то же самое с покупками по вашей дебетовой карте в очереди в магазине и снятием наличных в банкомате. У вас может даже быть возвращенный товар или два. Хотя эти обстоятельства могут быть неловкими и привести к тому, что вы не сможете приобрести товары или услуги, которые вам нужны, они значительно дешевле, чем сборы, которые вы несете из-за овердрафта или недостаточности средств. Если вы решите пойти по этому пути, вам нужно будет найти альтернативный способ получения средств, необходимых для того, чтобы прожить между зарплатами; это совсем не помогает с покрытием непредвиденных расходов, таких как автомобильная авария или неотложная медицинская помощь. Возможные решения этой проблемы мы обсудим ближе к концу статьи. Это также требует дисциплины и сосредоточенности, чтобы ваша дебетовая карта не была отклонена в продуктовом магазине.

Если вы решите пойти по этому пути, вам нужно будет найти альтернативный способ получения средств, необходимых для того, чтобы прожить между зарплатами; это совсем не помогает с покрытием непредвиденных расходов, таких как автомобильная авария или неотложная медицинская помощь. Возможные решения этой проблемы мы обсудим ближе к концу статьи. Это также требует дисциплины и сосредоточенности, чтобы ваша дебетовая карта не была отклонена в продуктовом магазине.

Другим решением является предоплаченная дебетовая карта. Это имеет те же недостатки, что и передача защиты от овердрафта, а не овердрафт вообще; в частности, когда на предоплаченной дебетовой карте заканчиваются средства, дебетовая карта отклоняется везде, где вы пытаетесь ее использовать. Для клиентов, у которых недостаточно средств, чтобы сделать это между днями выплаты жалованья, это может быть неприемлемым вариантом. Вы можете комбинировать это с другими типами кредитов, чтобы помочь вам регулировать свои расходы; например, ссуда до зарплаты или альтернативная ссуда до зарплаты от «Возможно» может быть хорошим финансовым выбором, позволяющим избежать высоких годовых комиссий за овердрафт. Это может помочь регулировать расходы в течение месяца, помочь свести концы с концами, когда денег мало, и сделать невозможным овердрафт. Кроме того, создавая кредитную историю, вы улучшите свое долгосрочное финансовое здоровье.

Это может помочь регулировать расходы в течение месяца, помочь свести концы с концами, когда денег мало, и сделать невозможным овердрафт. Кроме того, создавая кредитную историю, вы улучшите свое долгосрочное финансовое здоровье.

Никогда больше не получайте комиссию за овердрафт с помощью «Возможно»

Загрузить сейчасПолучение кредита или кредитной линии с овердрафтом с лучшим кредитным рейтингом. Подключение личной кредитной линии к передаче защиты от овердрафта также можно назвать ссудой отказа. Личная кредитная линия — это тип кредита, поскольку банк дает вам деньги с процентной ставкой и ожидает, что вы их вернете, и, как и в случае с банковским счетом, вы получаете средства по мере необходимости. Процентные ставки часто составляют от 7,25% до 20% с номинальной годовой комиссией — например, 25 долларов США в Wells Fargo или бесплатно в одном из наших местных кредитных союзов BECU (наш офис находится в Сиэтле, штат Вашингтон).

Личные кредитные линии часто являются лучшим и более дешевым решением, чем ссуды до зарплаты, и могут помочь увеличить кредит, уменьшая использование кредита, если использовать его экономно в чрезвычайных ситуациях. К сожалению, это означает, что личные кредитные линии помогают людям, которые не нуждаются в кредите так сильно, как другим, которые не могут претендовать на него. Личные кредитные линии обычно требуют жесткой проверки кредитоспособности, и у некоторых людей может не быть кредита для квалификации — например, Citibank и Wells Fargo требуют кредитного рейтинга 690 или выше. Часто люди, которым срочно нужны деньги, чтобы покрыть важные счета, имеют наименьший кредит (или вообще его нет), но обязательно проконсультируйтесь с местным кредитным союзом, который может предоставить личные кредитные линии людям с плохой кредитной историей (например, ниже 300). Получение кредита в компании «Возможно» может помочь создать кредитную историю, предлагая кредиты, которые погашаются несколькими платежами, которые автоматически безболезненно списываются с вашего банковского счета в дни выплаты жалованья в течение нескольких месяцев. Мы надеемся, что пользователи «перейдут» к более высокому кредитному рейтингу и более дешевым решениям APR (годовая процентная ставка) для управления своими деньгами, например, к личным кредитным линиям.

К сожалению, это означает, что личные кредитные линии помогают людям, которые не нуждаются в кредите так сильно, как другим, которые не могут претендовать на него. Личные кредитные линии обычно требуют жесткой проверки кредитоспособности, и у некоторых людей может не быть кредита для квалификации — например, Citibank и Wells Fargo требуют кредитного рейтинга 690 или выше. Часто люди, которым срочно нужны деньги, чтобы покрыть важные счета, имеют наименьший кредит (или вообще его нет), но обязательно проконсультируйтесь с местным кредитным союзом, который может предоставить личные кредитные линии людям с плохой кредитной историей (например, ниже 300). Получение кредита в компании «Возможно» может помочь создать кредитную историю, предлагая кредиты, которые погашаются несколькими платежами, которые автоматически безболезненно списываются с вашего банковского счета в дни выплаты жалованья в течение нескольких месяцев. Мы надеемся, что пользователи «перейдут» к более высокому кредитному рейтингу и более дешевым решениям APR (годовая процентная ставка) для управления своими деньгами, например, к личным кредитным линиям.

Это решение является надежным компромиссом между высокой комиссией и получением денег, когда они больше всего нужны. Большинство наших клиентов в нашем опросе сказали, что они используют ручку и бумагу для отслеживания своих финансов. Это отнимает много времени и подвержено ошибкам, что может привести к ошибкам или упущениям из-за того, что ваши финансы слишком поздно для комиссий. Овердрафт с личной кредитной линии будет взимать с вас меньше денег, чем плата за овердрафт, и в то же время дает вам безопасность, поскольку вы не отклоняете чеки или не отказываетесь от покупок по дебетовой карте у механика с неисправными тормозами. Если вы предусмотрительно обнаружите, что ваш банковский счет заканчивается, прежде чем вы на самом деле потратите деньги, которых у вас нет, вы даже можете вообще избежать дополнительной комиссии в размере 10–12 долларов, поскольку комиссия взимается за автоматическое перемещение денег с одного счета на другой. другой, вместо использования учетной записи.

Альтернативные варианты, такие как ссуды до зарплаты

Если у вас недостаточно денег, чтобы сводить концы с концами, и вам не нужен кредит, чтобы претендовать на личную кредитную линию, вы также можете рассмотреть традиционный кредит до зарплаты или кредит без проверки кредитоспособности. Традиционные кредиты до зарплаты могут быть очень дорогими, до 16 734 500,4% годовых, но обычно около 400%. Они выплачиваются единовременно, как правило, в течение следующих 2-4 недель. Об этих кредитах сообщается иначе, чем о других кредитах, и иногда требуется жесткая проверка кредитоспособности, которая может снизить ваш кредитный рейтинг в краткосрочной перспективе. Жесткая проверка кредитоспособности — это проверка, которая инициируется вами и выполняется, когда учреждение решает принять решение о том, предоставлять ли вам кредит, в то время как мягкие проверки кредитоспособности выполняются для таких вещей, как «Кредитная карма», чтобы помочь вам контролировать свой кредит, или предварительно — одобренные предложения кредитных карт.

Еще один способ получить средства — использовать HELOC, кредитную линию под залог жилья. Кредитные линии собственного капитала — это способ получить ценность из вашего дома в свой карман. Как и при ипотеке, вы предлагаете свой дом в качестве залога, то есть обещаете, что, если вы не заплатите, вы потеряете свой дом, чтобы покрыть расходы. Этот обеспеченный кредит позволяет вам получить доступ к капиталу или разнице между оставшейся основной суммой в вашем доме и стоимостью дома. Проще говоря, если ваш дом стоит 100 000 долларов, а вам все еще нужно заплатить 20 000 долларов в качестве основной суммы (не путать с общей суммой, которую вы все еще должны, основная сумма — это оставшаяся часть кредита за вычетом процентов), тогда вы можете получить до 80 000 долларов от HELOC, в зависимости от вашего кредитора. Это не очень реалистичный вариант для многих наших клиентов, которые являются арендаторами или не имеют большого капитала дома. Но если у вас есть этот вариант, он может помочь поддержать ваши личные расчетные счета и сберегательные счета.

Еще один вариант — подать заявку на личный кредит. Личные кредиты являются «необеспеченными», что означает, что они не требуют залога. Другие кредиты, такие как ипотечные кредиты, автокредиты, титульные кредиты или HELOC, требуют, чтобы у банка был какой-то актив, который он может вернуть во владение в случае невыплаты остатка кредита, называемый залогом. Активом может быть что-то вроде дома в случае ипотеки или HELOC или автомобиля в случае автокредита. Этот залог делает кредит менее рискованным для банка и, следовательно, снижает стоимость кредита для клиента. Личные кредиты могут варьироваться от 6% до 36% годовых и часто выплачиваются в течение 2-5 лет. Эти кредиты, однако, обычно предлагаются клиентам с кредитным рейтингом 600 или выше. Вам нужно подать заявку на кредит. Использование таких решений, как «Возможно», может помочь вам создать достаточно высокий кредит, чтобы претендовать на более высокий кредитный рейтинг и более дешевые решения APR, такие как потребительские кредиты. Деррик Б. говорит о Пять-с-плюсом, что его «репутация росла быстрее, чем [он] когда-либо думал. Перешел от верхних 300 к нынешнему диапазону 588-612 и все еще поднимается». Такой опыт открывает для наших клиентов доступ к более широкому спектру финансовых продуктов.

Деррик Б. говорит о Пять-с-плюсом, что его «репутация росла быстрее, чем [он] когда-либо думал. Перешел от верхних 300 к нынешнему диапазону 588-612 и все еще поднимается». Такой опыт открывает для наших клиентов доступ к более широкому спектру финансовых продуктов.

Хранение баланса кредитной карты — это выбор, который делают некоторые клиенты. Годовая процентная ставка по кредитной карте может составлять около 26% для людей с плохой или удовлетворительной кредитной историей (от 300 до 670), но большинство компаний, выпускающих кредитные карты, не предоставляют ссуды никому с кредитным рейтингом ниже 600. Кроме того, вам, вероятно, нужно быть в хорошем состоянии. стоя на вашем непогашенном долге. Баланс кредитной карты увеличивает коэффициент использования кредита, что может повредить вашему кредиту. Коэффициент использования вашего кредита — это отношение суммы кредита, которую вы имеете, к балансу, который у вас есть. Чем выше коэффициент, тем ближе вы к тому, чтобы максимально использовать свои кредитные карты, и это повредит вашему счету FICO®.