Что выгоднее потребительский кредит или кредитная карта

Кредиты населению можно условно разделить на две категории: потребительские кредиты и кредитные карты. У каждой категории имеются различия, особенности, достоинства и недостатки.

Различия между кредитными картами и потребительскими кредитами

Плюсы и минусы потребительских кредитов

Преимущества и недостатки кредитной карты

Что выбрать?

Различия между кредитными картами и потребительскими кредитами

Потребительские кредиты в свою очередь также можно разделить:

- целевые кредиты – выдача кредита осуществляется путем перечисления денег в оплату определенного товара или услуги (лечение, обучение, ремонт)

- нецелевые кредиты – сумма выдается заемщику на руки наличными, и он может тратить ее на любые неотложные нужды без необходимости отчитываться банку за целевое использование средств

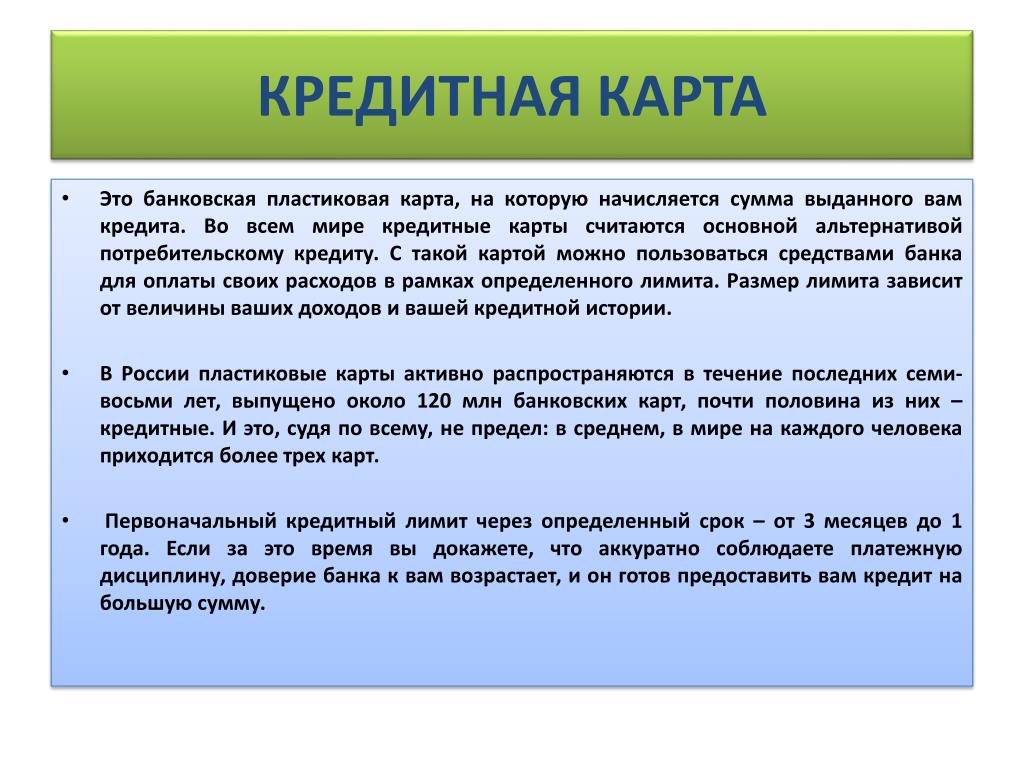

Кредитная карта – это платежный инструмент, с помощью которого заемщик получает возможность управлять карточным счетом и тратить средства банка в размере установленного лимита.

Кредитная карта больше похожа на нецелевой кредит, поскольку в обоих случаях заемщик может тратить деньги на любые цели. Возникает вопрос, в чем же их различие?

Нецелевой потребительский кредит выдают наличными в полной сумме. Тратить деньги заемщик может по мере необходимости, но проценты по кредиту начисляются на полную сумму с момента выдачи.

В случае с кредитной картой средства считаются полученными в кредит только после того, как заемщик воспользуется кредиткой – оплатил товар или снялт наличные в банкомате.

Потребительский кредит погашается равными долями, в то время как кредитка предполагает обязательство вносить лишь сумму минимального платежа. После погашения задолженности деньги на карточном счете можно снова тратить. Потребительский кредит не возобновляется, после погашения всей суммы кредитный договор прекращает действие.

Плюсы и минусы потребительских кредитов

Преимущества потребительских кредитов:

- отличаются простотой оформления

- решение принимается в кратчайшие сроки (10-30 мин.

- выдаются под минимальный пакет документов – паспорт, ИНН, реже банк запрашивает документы, подтверждающие доход

- выдаются на короткий срок от нескольких месяцев до нескольких лет

- предусматривают возможность досрочного погашения

- частично защищают от инфляции

Недостатки потребительских кредитов:

- проценты начисляются на всю сумму, не смотря на то, что заемщик может какое-то время не тратить деньги

- погашать кредит необходимо регулярно равными частями (аннуитет)

- после погашения всей суммы кредитный договор считается завершенным, для покупки другого товара придется снова обращаться в банк

Преимущества и недостатки кредитной карты

Преимущества кредиток:

- проценты начисляются с момента снятия средств / оплаты товара и только на ту часть, которая потрачена

- кредитную карту можно использовать по необходимости, в остальное время она выполняет роль резерва

- для многих карт устанавливается льготный период кредитования до 55-60 дней, погашая задолженность до установленного срока можно не платить процентов за пользование кредитными средствами

- оплачивая кредитной картой покупки в торгово-сервисной сети не нужно платить комиссию

- ежемесячно необходимо вносить лишь минимальный платеж, который не превышает 5-10%

- кредитка действует как кредитная линия, после погашения использованной суммы средства можно тратить снова

- после окончания срока действия карты заемщику выдают новую карту, если он не заявит иное, а договор продлевается

Недостатки кредиток:

- за снятие наличных придется платить большую комиссию, поскольку кредитка – это в первую очередь инструмент для проведения безналичных платежей

- срок изготовления именной кредитной карты может занимать от одной до нескольких недель, получить быстро кредит не удастся

- кредиткой можно расплатиться только в точках, оборудованных терминалами

Что выбрать?

Прежде чем принять решение, что выбрать – кредит наличными или кредитную карту, необходимо провести сравнение условий разных кредитных программ.

Важно четко понимать, как планируется использовать заемные средства. Если кредит необходим как резерв, для решения непредвиденных задач, на всякий случай, лучше предпочесть кредитку. Не придется переплачивать за период, когда деньги лежат в тумбочке.

Если нужны наличные, причем сразу в полной сумме, снятие денег с кредитной карты станет дорогим удовольствием. Стоимость кредитных средств автоматически увеличится на 2-10%.

При наличии постоянного источника доходов, кредитка позволит тратить деньги банка бесплатно, пользоваться кредитом по минимуму в случае крайней необходимости.

Если деньги необходимы на покупку конкретного товара или услуги, проще и быстрее взять потребительский кредит.

Лучшие предложения дня

Сравни.ру

Энциклопедия

Банки

Кредитование

Что выгоднее потребительский кредит или кредитная карта

Кредит или кредитная карта — что выгоднее выбрать клиенту, когда и зачем берется кредит или кредитная карта, в чем разница | НГС24

Все новостиПолтора миллиона на любые цели: в каком банке можно взять кредит под 4,9% годовых

Мобилизованным пообещали дважды выплатить деньги в декабре: новости СВО за 14 ноября

В России впервые присвоено звание «Мать-героиня». Ей стала супруга Рамзана Кадырова

Ей стала супруга Рамзана Кадырова

«У меня украли оружие, что привело к трагедии»: прокуратура и депутат Гольдман рассказали об убийстве на заимке

В Минусинске объявили день траура по погибшему в СВО мобилизованному. Впервые в крае

В Красноярске исчезла импортная вакцина для животных

В красноярский детский сад привели дружелюбных собак: показываем эмоции малышей и объясняем, для чего это сделали

Смертельная горошина: что делать, если у вас уплотнение под мышкой и когда это опасно — объясняют врачи

Красноярского депутата и бизнесмена Романа Гольдмана обвинили в небрежном хранении оружия

Педофилия со сроком давности. Почему насильника девочки признали виновным, но освободили из зала суда

СМИ сообщили о госпитализации Сергея Лаврова на Бали

Россияне пострадали при теракте в Стамбуле

Жители дома на Гагарина должны освободить и снести его в течение трех месяцев. Так решил краевой суд

Мобилизованные получат декабрьскую выплату до новогодних праздников

Одолели спам-звонки. Разбираемся, как от них избавиться и откуда берут наши номера

Разбираемся, как от них избавиться и откуда берут наши номера

В расписании «Луча» появился анонс нового «Аватара». А что в других кинотеатрах Красноярска?

Вице-спикер Заксобрания Красноярского края покинул пост. Что случилось?

В Красноярске закрыли детский сад на месте наркологии, где погибли четыре человека

Дачи у СФУ, Южный рынок, вся Николаевка и кусок Покровки: что могут снести по новым правилам застройки

Полиция показала, как задерживала сотрудников центра защиты леса, подозреваемых в получении взятки. Было жестко

«Бедным готовиться к Новому году, среднему классу — к Мальдивам»: профессор-экономист рассказал, что будет с рублем

Wildberries начал удалять объявления о продаже мухоморов после проигранного в Красноярске суда

Вам еще и доплатят! Проверьте, что вы знаете о своих правах покупателя

«Не вчитываясь, ставят подпись». Комитет солдатских матерей — о том, как 18-летние попадают на СВО, и об увеличении срока службы

В Турции задержали человека, который мог подорвать улицу в Стамбуле

Деньги или отдых? Когда выгоднее взять отпуск в 2023 году

Норильские мобилизованные, муж-тиран, сбой в такси и новые ЖК. Что волновало красноярцев на минувшей неделе

Что волновало красноярцев на минувшей неделе

«Наш режиссер не идет по какой-то копирке»: что мы увидели на репетиции нового спектакля «О мышах и людях» в Театре имени Пушкина

Возможная приостановка боевых действий и демобилизация студентов ДНР и ЛНР: новости СВО за 13 ноября

Ароматный стейк, испанский хамон и нежная ветчина: где можно купить продукты для сытного ужина

В центре Стамбула прогремел взрыв. Есть погибшие и раненые

На трассе в Красноярском крае машина с женщиной и ее дочерьми врезалась в грузовик

«Все готовы платить за информацию»: с какими просьбами люди обращаются к нумерологам и как это работает

«Клуб любителей кошек»: как эти домашние питомцы меняют привычки, характер и психику человека

Гранатомет нашли на улице в центре Красноярска

«Депардье — забавный такой дедушка»: история банщика из Сибири, который парил француза, Данилу Козловского и Little Big

Автобус ПАЗ насмерть сбил мужчину в Норильске

Прочь с моего метра: почему опасно жить в маленьких квартирах — объясняют врачи и рассказывают хозяева «малышек»

Землетрясение произошло ночью на юго-востоке Красноярского края

Все новости

Для получения кредитной карты зарплатным клиентам достаточно написать заявление в офисе

org/Person»>Фото: ДВБ

org/Person»>Фото: ДВБПоделиться

Каждый из нас хотя бы раз в жизни сталкивался с кредитованием в том или ином виде, будь то приобретение бытовой техники, автомобиля, а возможно, и квартиры. Современную жизнь уже трудно представить без кредитования. С его помощью можно позволить себе нужную покупку, выходящую за рамки бюджета, без необходимости копить и откладывать. Так что вопрос не в том, брать или не брать, а в том, сколько брать — ответить на него поможет начальник кредитного департамента одного из крупнейших региональных банков России АО «Дальневосточный банк» Ольга Шевченко.

— Ольга Валерьевна, какие возможности получить заемные средства может предложить банк на сегодняшний день?

— Сегодня банки готовы предложить классический кредит на любые цели, кредит на покупку автомобиля, кредитные карты и овердрафт по дебетовым картам. Последним обычно могут воспользоваться клиенты на зарплатном проекте, и доступен он далеко не во всех банках.

— В чем особенности перечисленных вами продуктов?

— Для оформления потребительского кредита, как и кредитной карты, требуется одобрение платежеспособности клиента со стороны банка. На это влияет наличие у клиента других кредитов, поручителей, его официальные доходы и прочие факторы. При этом процентная ставка по потребительскому кредиту может быть достаточно низкой. Для автокредита, скорее всего, понадобится залог приобретаемого автомобиля.А к существенным преимуществам кредитных карт можно отнести наличие льготного периода уплаты процентов по кредиту. Фактически это срок, в который клиент не платит проценты за пользование кредитными средствами. Чем больше льготный период, тем привлекательнее карта.

На это влияет наличие у клиента других кредитов, поручителей, его официальные доходы и прочие факторы. При этом процентная ставка по потребительскому кредиту может быть достаточно низкой. Для автокредита, скорее всего, понадобится залог приобретаемого автомобиля.А к существенным преимуществам кредитных карт можно отнести наличие льготного периода уплаты процентов по кредиту. Фактически это срок, в который клиент не платит проценты за пользование кредитными средствами. Чем больше льготный период, тем привлекательнее карта.

Например, в Дальневосточном банке мы предлагаем кредитную карту «120 дней» с увеличенным льготным периодом и небольшой суммой обязательного ежемесячного платежа. Отдельно стоит отметить овердрафт, который мы также предлагаем своим клиентам. Этот вид кредитования востребован у зарплатных клиентов банка. Ключевым преимуществом является отсутствие необходимости дополнительной подачи кредитной заявки в банк, достаточно написать в офисе заявление на подключение, и банк самостоятельно, на основании ежемесячных поступлений на карту, предложит клиенту лимит кредитных средств на зарплатной дебетовой карте. Погашение такого кредита также происходит автоматически, при поступлении средств на карту, что очень удобно.

Погашение такого кредита также происходит автоматически, при поступлении средств на карту, что очень удобно.

— Какой кредит все же стоит выбрать?

— Здесь сложно советовать, так как многое зависит от жизненной ситуации клиента. В любом случае кредитная карта всегда является запасным кошельком на случай непредвиденных расходов, который, при грамотном использовании позволит не переплачивать проценты. Кроме того, всегда можно оформить кредитную карту независимо от кредита, на всякий случай.

Специалисты Дальневосточного банка бесплатно проконсультируют по кредитным продуктам банка и помогут подобрать вариант кредитования, который подходит именно вам.

Получить консультацию можно как в офисах банка, так и по телефону единого контактного центра: 8-800-555-22-05 (звонок по России бесплатный). Также можно оформить заявку на кредит или кредитную карту прямо на сайте банка dvbank.ru.

АО «Дальневосточный банк»

org/Thing»>Реклама

org/Thing»>РекламаЧитать еще

13 ноября 2022, 10:00

Растительное масло, сыр, мясо и еще шесть привычных продуктов, которые повышают холестерин14 ноября 2022, 16:19

Нужен грант: кто в Красноярске помогает инноваторам пройти путь от идеи до признания на рынке15 ноября 2022, 00:00

Полтора миллиона на любые цели: в каком банке можно взять кредит под 4,9% годовых14 ноября 2022, 10:00

Вам еще и доплатят! Проверьте, что вы знаете о своих правах покупателя14 ноября 2022, 00:00

Социальные предприниматели Красноярского края получат гранты на реализацию проектов14 ноября 2022, 19:00

Подарки и скидки в честь дня рождения: популярный технологичный бренд отметит пятилетие в России

КредитКредитная картаДальневосточный банк

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

Новости СМИ2

личных кредитов против. Кредитные карты

Когда у вас возникают непредвиденные расходы или вы хотите совершить более крупную покупку, выбор между личным кредитом и кредитной картой может быть затруднен.

Если вам нужно взять крупную сумму денег для проекта или вы хотите погасить долг по кредитной карте с высокими процентами, вы можете рассмотреть возможность личного кредита. Кредитная карта — лучший вариант, если вы делаете небольшие повседневные покупки.

Различия между личным кредитом и кредитной картой

Индивидуальный кредит предусматривает единовременный платеж, по которому вы вносите фиксированные ежемесячные платежи до тех пор, пока

ваш баланс не будет выплачен. Кредиты обычно используются для больших расходов или консолидации долга.

Кредитная карта — это возобновляемая кредитная линия, означающая, что вы можете неоднократно занимать средства до заранее установленного порога заимствования, известного как кредитный лимит. Из-за этого кредитная карта обычно лучше всего подходит для текущих ежедневных покупок.

Вот несколько ключевых отличий, которые следует учитывать при выборе маршрута:

| Кредитные карты | Потребительские кредиты | |

|---|---|---|

| Условия погашения | Оплатить минимальную сумму или весь накопленный остаток до установленной даты ежемесячного платежа | Осуществлять фиксированные ежемесячные платежи в течение установленного периода, обычно от 12 до 60 месяцев |

| Проценты | Переменные проценты, начисляемые на непогашенные остатки | Фиксированная процентная ставка на весь кредит |

| Выплата средств | Возобновляемая кредитная линия: у вас будет доступ к вашему месячному кредитному лимиту | Единовременная выплата: Вы получите всю сумму кредита сразу |

| Сборы | д. | Сборы за оформление, сборы за досрочное погашение, штрафы за просрочку платежа и т. д. |

Несмотря на то, что между личным кредитом и кредитной картой существует множество различий, следует учитывать и некоторые важные сходства.

«И кредитная карта, и персональный кредит позволяют потребителю экономить наличные, покупать сейчас, а платить потом», — говорит Джефф Аревало, эксперт по финансовому благополучию GreenPath Financial Wellness. «Оба требуют своевременных платежей и ответственного использования, чтобы не повлиять негативно на ваш кредит или способность обеспечить финансирование в будущем».

Потребительские кредиты

Получение личного кредита имеет наибольший смысл, когда вы знаете, что можете вносить ежемесячные платежи в течение всего срока кредита.

Вот несколько распространенных причин для получения личного кредита:

- Консолидация долга под высокие проценты

- Оплатить непредвиденные медицинские счета

- Завершенные проекты по благоустройству дома

- Обложка свадебных расходов

К сожалению, бывают случаи, когда использование личного кредита может быть не самой разумной идеей:

- Покрытие повседневных расходов и основных потребностей

- Розничная терапия

- Выплата по федеральной студенческой ссуде

Плюсы и минусы личного кредита

Знание плюсов и минусов личного кредита может помочь вам принять взвешенное решение, прежде чем использовать эту форму финансирования.

Плюсы

- Универсальность

- Хороший вариант для консолидации долга

- Постоянные ежемесячные платежи

Минусы

- Потенциально высокие процентные ставки

- Добавлен долг

Как персональные кредиты влияют на ваш кредит

В зависимости от того, как вы используете персональные кредиты, они могут иметь положительное или отрицательное влияние на ваш кредитный рейтинг. Когда вы подаете заявку на кредит, в вашем кредитном отчете будет размещен жесткий запрос, который может временно снизить ваш балл до четырех баллов. Он останется в вашем кредитном отчете на срок до двух лет, но не повлияет на ваш счет через 12 месяцев.

Однако, если вы погасите кредит вовремя, это может улучшить вашу кредитную историю, поскольку на историю платежей приходится 35 процентов вашей кредитной истории. Использование личного кредита для консолидации долга с высокой процентной ставкой снизит коэффициент использования вашего кредита, составляющий 30 процентов от вашего кредитного рейтинга, что может улучшить ваш кредитный рейтинг.

Прежде чем брать потребительский кредит, убедитесь, что вы сможете вернуть его вовремя. Если вы пропустите платеж, кредитор может сообщить об этом в одно из трех основных кредитных бюро: Equifax, TransUnion или Experian. Поскольку история платежей составляет 35 процентов вашего кредитного рейтинга, это может нанести серьезный ущерб вашей кредитной истории.

Для кого лучше всего подходит кредит на личные нужды

Если у вас хороший или отличный кредит и вам необходимо погасить большие расходы или рефинансировать долг под высокие проценты, использование личного кредита может быть мудрым финансовым выбором. Использование личного кредита вместо кредитной карты, вероятно, потребует меньше процентов.

«Личные кредиты следует рассматривать как инструмент», — сказал Стив Секстон, генеральный директор Sexton Advisory Group. «Личный кредит предназначен для тех, кому нужна крупная сумма денег, чтобы погасить долг, который может быть связан с медицинскими расходами, задолженностью по кредитной карте или другими кредитами. Стратегия личного кредита предназначена для снятия давления с заемщика, когда он перерасходовал. Лучшее приложение будет иметь план погашения долга».

Стратегия личного кредита предназначена для снятия давления с заемщика, когда он перерасходовал. Лучшее приложение будет иметь план погашения долга».

Личный кредит работает лучше всего, если вы можете избежать штрафов за просрочку платежа или ущерба для своей кредитной истории, делая ежемесячные платежи вовремя.

Кредитные карты

Когда дело доходит до использования кредитных карт, полное погашение баланса в конце расчетного периода является самым важным, что вы можете сделать для своего финансового здоровья. Если вы не оплатите свой остаток и ваша карта не имеет периода начальной ставки 0 процентов, проценты будут начисляться, а это означает, что вы можете оплачивать эту покупку в течение длительного времени.

По этой причине вам следует использовать кредитную карту только для покупок, которые вы точно сможете оплатить.

Вот несколько вещей, для которых вы можете использовать кредитную карту:

- Делайте небольшие повседневные покупки

- Оплата за хорошо спланированный отпуск

- Получите кэшбэк

- Воспользуйтесь возможностью с нулевой процентной ставкой

Когда не следует использовать кредитную карту

- Покрытие непредвиденных медицинских счетов

- Делайте крупные покупки

- Погасить кредит

Плюсы и минусы кредитной карты

При ответственном использовании кредитная карта может стать отличным способом получения вознаграждений, возврата денежных средств и льгот на поездки. Тем не менее, кредитная карта может негативно сказаться на вашем финансовом состоянии.

Тем не менее, кредитная карта может негативно сказаться на вашем финансовом состоянии.

Вот некоторые плюсы и минусы, о которых вы должны знать при рассмотрении вопроса о кредитной карте.

Профи

- Получайте награды и бонусы

- Повысьте свой кредитный рейтинг

- Удобство

Минусы

- Высокие процентные ставки

- Потенциал для большего долга

- Соответствующие сборы

Как кредитные карты влияют на ваш кредит

Если вы будете ежемесячно вовремя оплачивать кредитную карту, вы создадите историю своевременных платежей и со временем сможете повысить свой кредитный рейтинг.

Однако просроченные платежи на 30 и более дней могут нанести ущерб вашему кредиту. Кроме того, поддержание высокого баланса на вашей карте может привести к высокому коэффициенту использования кредита, что снизит ваш кредитный рейтинг. Как правило, рекомендуется поддерживать это соотношение ниже 30 процентов или 10 процентов, если это возможно. Например, если у вас есть доступный кредит в размере 20 000 долларов США, вы должны использовать менее 6 000 долларов США, чтобы поддерживать хороший кредитный рейтинг. Сохранение баланса менее 2000 долларов еще лучше для вашего кредитного рейтинга

Например, если у вас есть доступный кредит в размере 20 000 долларов США, вы должны использовать менее 6 000 долларов США, чтобы поддерживать хороший кредитный рейтинг. Сохранение баланса менее 2000 долларов еще лучше для вашего кредитного рейтинга

«Если вы используете слишком много доступного кредита, вас будут рассматривать как сильно зависимого от кредита, и это негативно повлияет на ваш счет», — говорит Адем Селита, генеральный директор и соучредитель The Debt Relief Company. «Однако верно и обратное. Если у вас высокие кредитные лимиты и вы не часто используете доступный кредит, это огромный плюс для вашего кредитного рейтинга».

Наконец, если у вас есть давние линии кредитных карт, открытые в течение нескольких лет, кредитные бюро положительно оценивают это и могут повысить ваш кредитный рейтинг, особенно если вы постоянно поддерживаете счета в хорошем состоянии.

Альтернативы личному кредиту или кредитной карте

Персональные кредиты и кредитные карты — не единственные способы доступа к средствам. Ниже приведены несколько вариантов для рассмотрения:

Ниже приведены несколько вариантов для рассмотрения:

- Ссуда под залог дома: Ссуда под залог дома позволяет вам занять единовременную сумму денег, используя капитал, который вы установили в своем доме с течением времени. Вы можете использовать кредит собственного капитала по ряду причин, включая проекты по благоустройству дома и консолидацию долга.

- HELOC: HELOC также использует капитал вашего дома, но это больше похоже на кредитную карту. С HELOC вам предоставляется кредитная линия, и вы можете взять столько, сколько вам нужно, когда вам это нужно. Они лучше всего подходят для текущих проектов по благоустройству дома или расходов.

- Персональная кредитная линия: Персональная кредитная линия — это тип личного кредита, который функционирует как кредитная карта. Вы можете использовать кредит по мере необходимости, а остаток погасите с процентами. Обычное использование личной кредитной линии включает финансирование непредвиденных расходов и крупных покупок.

- Выдача наличных. Выдача наличных — это вариант, предоставляемый многими эмитентами кредитных карт, который позволяет вам снимать наличные в пределах лимита вашей кредитной карты. Процентная ставка, взимаемая за аванс наличными, как правило, выше, чем проценты, взимаемые за покупки, поэтому всегда проверяйте ставки и комиссии вашего кредитора перед снятием средств.

Итог

Хотя кредитная карта хороша для получения вознаграждения за ежедневные покупки, она может привести к увеличению долга, если вы покупаете вещи, которые не соответствуют вашему бюджету. Точно так же работает и с личным кредитом. Если вы берете больше, чем можете себе позволить, это может поставить вас в плохое финансовое положение.

Прежде чем решить, подходит ли вам личный кредит или кредитная карта, изучите все доступные варианты и сравните ставки и сборы по каждому продукту, пройдя предварительную квалификацию. Кроме того, подумайте, разумно ли будет взять кредитную карту или личный кредит, прежде чем совершать крупную покупку. Например, если вы подаете заявку на ипотеку, получение крупного личного кредита может повлиять на вашу способность претендовать на ипотеку.

Например, если вы подаете заявку на ипотеку, получение крупного личного кредита может повлиять на вашу способность претендовать на ипотеку.

В конечном счете, ваше исследование поможет вам определить, какая кредитная карта или персональный кредит лучше всего подходят для вас.

Узнайте больше:

- 9 основных причин для личных кредитов

- Как подать заявку на получение кредитной карты и получить одобрение

- Как получить потребительский кредит за 8 шагов

Персональные кредиты и кредитные карты: в чем разница?

Личные ссуды и кредитные карты: обзор

Потребительские кредиты и кредитные карты предлагают способ заимствования средств и имеют много одинаковых стандартных кредитных условий. Как в кредитных соглашениях, так и в соглашениях о кредитных картах вы обычно найдете средства, предлагаемые кредитором по определенной процентной ставке, ежемесячные платежи, включающие основную сумму и проценты, пени за просрочку платежа, требования по андеррайтингу, лимиты сумм и многое другое. Неправильное обращение с любым типом кредита может подорвать ваш кредитный рейтинг, вызвать проблемы с кредитами, доступом к хорошему жилью, поиску работы.

Неправильное обращение с любым типом кредита может подорвать ваш кредитный рейтинг, вызвать проблемы с кредитами, доступом к хорошему жилью, поиску работы.

Но помимо схожих атрибутов потребительские кредиты и кредитные карты имеют также ключевые различия, такие как условия погашения. Давайте рассмотрим определения и различия между ними, а также некоторые плюсы и минусы каждого из них.

Key Takeaways

- Персональные кредиты предлагают заемные средства в виде одной первоначальной единовременной суммы с относительно более низкими процентными ставками; они должны быть погашены в течение конечного периода времени.

- Кредитные карты представляют собой тип возобновляемого кредита, который дает заемщику доступ к средствам до тех пор, пока счет остается в хорошем состоянии.

- Кредитный скоринг является ключевым фактором, влияющим на одобрение и условия как личных займов, так и кредитных карт.

- Персональные кредитные соглашения и кредитные карты могут быть структурированы с широким спектром положений и условий.

Инвестопедия / Лара Антал

Понимание кредитных баллов

Прежде чем углубиться в сравнение различий между персональными кредитами и кредитными картами, важно понять одно из больших сходств. В США и большинстве стран интегрирована система оценки кредитоспособности, которая служит основой для одобрения кредита. Три основных кредитных бюро США — Equifax, Transunion и Experian — лидируют в разработке стандартов оценки кредитоспособности и партнерстве с кредитными учреждениями для обеспечения одобрения кредитов.

Кредитные баллы основаны на прошлой кредитной истории человека, включая кредитные дефолты, запросы, счета и непогашенные остатки. Каждому человеку присваивается кредитный рейтинг на основе этой истории, которая сильно влияет на его шансы на одобрение кредита. В целом все факторы, учитываемые кредитором, также могут влиять на процентную ставку, которую платит заемщик, и на сумму основного долга, на которую они утверждаются.

И потребительские кредиты, и кредитные карты могут быть необеспеченными и обеспеченными, что также влияет на условия кредита.

Как своевременное погашение остатка по кредитной карте, так и погашение личных кредитов могут улучшить ваш кредитный рейтинг.

Персональные ссуды

Кредиторы предлагают различные варианты в категории личного кредита, которые могут повлиять на условия кредита. В целом, основное отличие личного кредита от кредитной карты заключается в долгосрочном балансе. Личные кредиты не предлагают постоянный доступ к средствам, как это делает кредитная карта. Заемщик получает единовременную сумму авансом и имеет конечные сроки, чтобы погасить ее в полном объеме посредством запланированных платежей и погасить кредит. Эта договоренность обычно идет с более низкой процентной ставкой для заемщиков с хорошей или высокой кредитной историей.

Личный кредит может быть использован по многим причинам. Необеспеченный кредит может предложить средства для финансирования крупных покупок, консолидации долга по кредитной карте, ремонта или модернизации дома или предоставления финансирования для заполнения пробела в получении дохода. Необеспеченные кредиты не обеспечены залогом от заемщика.

Необеспеченные кредиты не обеспечены залогом от заемщика.

Жилищные кредиты, автокредиты и другие виды обеспеченных кредитов также могут считаться личным кредитом. Эти кредиты будут следовать стандартным процедурам утверждения кредита, но их может быть легче получить, поскольку они подкреплены залоговым имуществом.

Например, при ипотечном кредите или автокредите кредитор имеет право вступить во владение вашим домом или автомобилем после определенного количества просрочек. Обеспеченные кредиты обычно предоставляются с немного лучшими условиями, потому что у кредитора есть права собственности, что снижает риск их дефолта. Вот некоторые плюсы и минусы личного кредита.

Плюсы

Как правило, лучше всего подходит для крупных покупок, таких как дома или автомобили

Обычно предлагает более низкую процентную ставку, чем кредитная карта

Предоставляет средства единовременно

Минусы

Обычно включает плату за обслуживание и может включать другие сборы, которые в сумме составляют

Имущество, используемое в качестве залога, например, автомобиль или дом, может быть конфисковано, если вы не погасите его своевременно (обеспеченные кредиты)

Имейте в виду, что проценты — не единственная статья расходов, которую следует учитывать при получении кредита. Кредиторы также взимают комиссию, которая может увеличить общую стоимость кредита. Личные кредиты обычно включают комиссию за выдачу, а также могут иметь другие сборы.

Кредиторы также взимают комиссию, которая может увеличить общую стоимость кредита. Личные кредиты обычно включают комиссию за выдачу, а также могут иметь другие сборы.

Кредитная линия и кредит

Следует отметить различие между кредитной линией (LOC) и кредитом. В отличие от кредита, кредитная линия имеет встроенную гибкость — ее главное преимущество. Недостатком является то, что он обычно поставляется с более высокими процентными ставками.

LOC — это заранее установленная сумма кредита, но заемщики не обязаны использовать ее всю. Заемщик может получить доступ к средствам кредитной линии в любое время, если они не превышают условия кредитного лимита и другие требования, такие как своевременное внесение минимальных платежей.

LOC может быть обеспеченным или необеспеченным (большинство последних) и обычно предлагается банками. Основным исключением является кредитная линия под собственный капитал (HELOC), которая обеспечена собственным капиталом в доме заемщика.

Кредитные карты

Кредитные карты относятся к другому классу заимствований, известному как возобновляемый кредит. С возобновляемым кредитным счетом заемщик обычно имеет постоянный доступ к средствам, пока его счет остается в хорошем состоянии. Револьверные счета кредитных карт также могут иметь право на увеличение кредитного лимита на регулярной основе. Процентные ставки, как правило, выше, чем потребительские кредиты.

Возобновляемый кредит работает иначе, чем личный кредит. Заемщики имеют доступ к определенной сумме, но не получают ее в полном объеме. Скорее заемщик может снять средства со счета по своему усмотрению в любое время до максимального лимита. Заемщики платят проценты только за средства, которые они используют, поэтому заемщик может иметь открытый счет без процентов, если у них нет остатка.

Кредитные карты могут быть разных видов и очень удобны. Лучшие кредитные карты могут включать периоды нулевой процентной ставки, возможность перевода баланса и вознаграждения. С другой стороны, некоторые могут иметь высокие годовые процентные ставки в сочетании с ежемесячными или ежегодными сборами. Все кредитные карты обычно можно использовать везде, где принимаются электронные платежи.

С другой стороны, некоторые могут иметь высокие годовые процентные ставки в сочетании с ежемесячными или ежегодными сборами. Все кредитные карты обычно можно использовать везде, где принимаются электронные платежи.

Карты высшего качества с бонусными баллами могут быть очень выгодными для заемщика, который использует льготы и ежемесячно выплачивает остатки. Поощрительные карты могут предлагать кэшбэк, баллы за скидки на покупки, баллы за покупки в магазинах и баллы за путешествия.

Как правило, кредитные карты также могут быть необеспеченными или обеспеченными. Необеспеченные карты предлагают кредит без залога. Обеспеченные карты часто являются вариантом для заемщиков с низким кредитным рейтингом. С обеспеченной картой заемщик должен предоставить капитал для покрытия лимита баланса карты. Защищенные карты имеют разные условия, поэтому некоторые из них могут соответствовать гарантированному балансу, некоторые могут предлагать увеличение по истечении определенного периода времени, а некоторые могут применять защищенный баланс к карте в качестве платежа через несколько месяцев.

В целом, каждый тип кредитной карты будет иметь свой собственный способ накопления процентов, поэтому может быть важно прочитать мелкий шрифт. В отличие от личных кредитов, где ваш ежемесячный платеж обычно одинаков в течение всего периода погашения, счет по кредитной карте будет меняться каждый месяц.

Некоторые кредитные карты предлагают заемщикам льготный период цикла выписки, который позволяет свободно заимствовать средства. Другие карты будут взимать ежедневные проценты, включая окончательные проценты в конце месяца. Для карт с льготным периодом заемщики могут обнаружить, что у них есть примерно 30 дней, чтобы приобрести что-то беспроцентное, если остаток будет выплачен до того, как начнут накапливаться проценты.

Плюсы

Текущий возобновляемый кредитовый остаток, по которому проценты начисляются только при использовании средств

Для тех, у кого хорошая кредитная история, карты с начальной процентной ставкой 0%, льготные периоды и вознаграждения

Счета с хорошей репутацией, как правило, имеют право на увеличение кредитного лимита на регулярной основе

Для лиц с ограниченным или плохим кредитом, возможность постепенного повышения кредитных условий до более выгодных условий

В целом, на первый взгляд, финансирование с помощью кредитной карты может показаться простым вариантом, но, как и при любом заимствовании, важно проявлять должную осмотрительность. Кредитные карты могут предложить жизнеспособную альтернативу персональным кредитам, поскольку они могут быть доступны с процентной ставкой 0% и могут предлагать некоторые льготные периоды. Удобство и бонусные баллы также являются другими преимуществами. Однако, как и в случае с любым кредитным заимствованием, проценты и сборы могут быть значительным бременем.

Кредитные карты могут предложить жизнеспособную альтернативу персональным кредитам, поскольку они могут быть доступны с процентной ставкой 0% и могут предлагать некоторые льготные периоды. Удобство и бонусные баллы также являются другими преимуществами. Однако, как и в случае с любым кредитным заимствованием, проценты и сборы могут быть значительным бременем.

Если вы застряли с дорогой картой и ищете что-то с более низкой процентной ставкой, в настоящее время доступно несколько карт, которые идеально подходят для тех, кто хочет перевести свой баланс.

Прочие виды кредитования

В целом кредиты и возобновляемые кредитные карты составляют значительную часть всего кредитного рынка. Однако помимо стандартных личных кредитов и кредитных карт могут быть рассмотрены и другие кредитные продукты. Вот некоторые примеры:

Бизнес-кредиты и кредитные карты

Бизнес-кредиты и бизнес-кредитные карты могут быть вариантом для всех видов бизнеса. Андеррайтинг бизнес-кредита обычно включает анализ финансовой отчетности и прогнозов. Бизнес-кредитные карты получить несколько проще, и они предлагают те же преимущества, что и личные возобновляемые кредитные карты.

Бизнес-кредитные карты получить несколько проще, и они предлагают те же преимущества, что и личные возобновляемые кредитные карты.

Ссуды до зарплаты

Кредиты до зарплаты предлагаются с очень высокими процентными ставками. Заемщики используют квитанции об оплате труда для получения авансов наличными. Ссуды до зарплаты можно считать хищническими ссудами из-за их репутации с чрезвычайно высокими процентами и комиссиями.

Особые указания

В целом, кредит может быть рискованным делом, требующим должной осмотрительности от заемщика. Характер кредитных соглашений может создать возможность для хищнического кредитования и кредитного мошенничества, поэтому всегда важно понимать условия кредита и убедиться, что вы берете кредит у законно уполномоченной организации, чтобы защитить себя в финансовом отношении.

Итог

Не все кредиты одинаковы. Персональные кредиты и кредитные карты могут быть структурированы с широким спектром положений и условий.