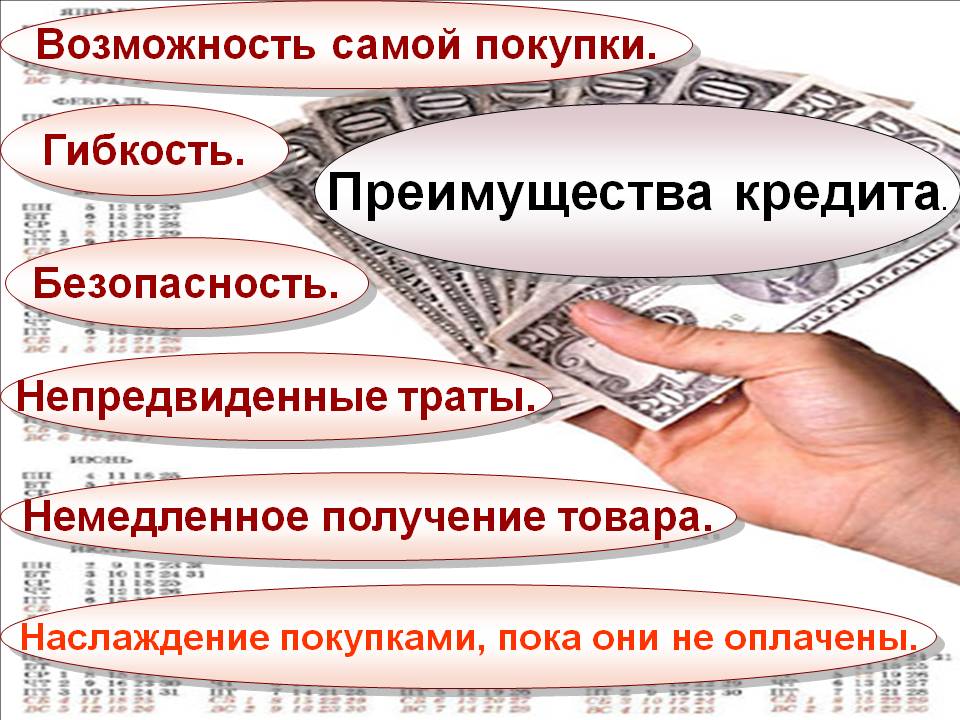

Кредит – это обязательство, а не подарок и не пожертвование

Последнее обновление: 24 апр 2021 10:53

Обычно, с помощью банковских кредитов мы стараемся достичь свои более крупные финансовые цели в краткий срок. А подумали ли вы о том, что такое кредит и что важно знать о кредитах?

Кредит — это заёмные средства, предоставляемые финансовыми организациями, например, банками. Банки, в свою очередь, берут в долг денежные средства и предоставляют их на определённый срок кому-то другому. Также, банк платит проценты, за пользование денежными средствами и берёт процентные выплаты у клиентов за предоставление долгов. Разница между оплачиваемыми и взимаемыми процентами составляет доход банка. Значит, если рассмотреть банк как предприниматель, то он покупает «сырьё» для своей продукции, «производит» ту или иную банковскую продукцию и «продаёт» их клиентам с целью получения прибыли. Здесь

Здесь

Сыръё — привлечение денежных средств на депозит;

Готовый продукт – это банковские услуги;

Продажа – кредит и другие виды банковских услуг.

Кредит, как правило, предоставляется для определённой цели, на определённый срок, под залог, на основе графика его погашения и способности клиента покрывать платежи по кредитам. Это является основными принципами кредитов. Так как, денежные средства, привлеченные для выдачи кредитов, банк обязуется возвращать вкладчикам вовремя вместе с процентами, кроме того, банк должен покрыть свои расходы и заранее оценить риск возврата или не возврата кредита. Исходя из этого, каждый банк устанавливает процентные ставки по кредитам самостоятельно.

Кредит может предоставляться как населению, так и субъектам предпринимательства, крупным компаниям, а также, государствам.

Для обеспечения спроса на кредит со стороны населения и предпринимателей, а также, для непрерывного ведения деятельности, банку постоянно нужны ресурсы. Эти ресурсы банки берут у:

Эти ресурсы банки берут у:

- учредителей;

- населения и юридических лиц;

- государства или международных организаций.

Исходя из вышеуказанных источников ресурсов оустанавлияваются виды и условия кредитов:

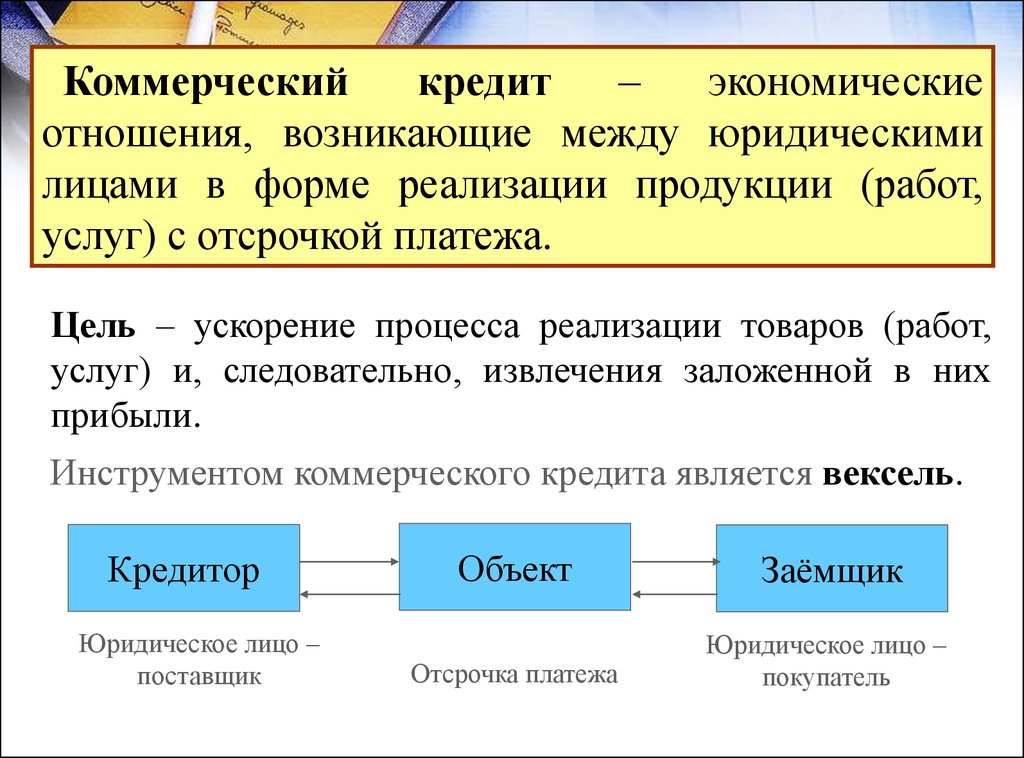

Потребительские кредиты. Примером может служить получение клиентом заемных средств на приобретение определенных потребительских товаров и услуг, таких как бытовая техника, ремонт дома, свадебные церемонии, отпуск и лечение.

Кредиты на поддержку предпринимательской деятельности. Такие кредиты выделяются на краткосрочный и долгосрочный периоды на такие цели, как начальный капитал, пополнение оборотных средств, расширение производства. В этом случае проценты по кредиту могут распределяться на льготной основе на основании государственной программы или за счет собственных средств банка, но в отличие от процентов по льготным кредитам.

Льготные кредиты, предоставляемые на основании государственной программы. Кредиты с различными льготами от государственных специальных фондов или международных финансовых институтов для улучшения социально-экономического положения страны. Эти условия займа устанавливаются непосредственно организацией, предоставляющей ресурс.

Кредиты с различными льготами от государственных специальных фондов или международных финансовых институтов для улучшения социально-экономического положения страны. Эти условия займа устанавливаются непосредственно организацией, предоставляющей ресурс.

Ипотечные кредиты. Это вид кредита, выделяемого на приобретение жилья, который может быть выделен на льготных условиях за счет государственных фондов на основе государственных программ или на основе иных условиях за счёт собственных средств банка.

Запомните! Банки самостоятельно устанавливают проценты и комиссионные платежи за любые банковские услуги, за исключением льготных кредитов, условия которых строго определены на основе государственных программ.

Эффективное и целевое использование кредитных средств требует двойной ответственности. Итак, давайте попробуем быть одним из аккуратных заемщиков, чувствуя ответственность за получение, использование и погашение банковских кредитов.

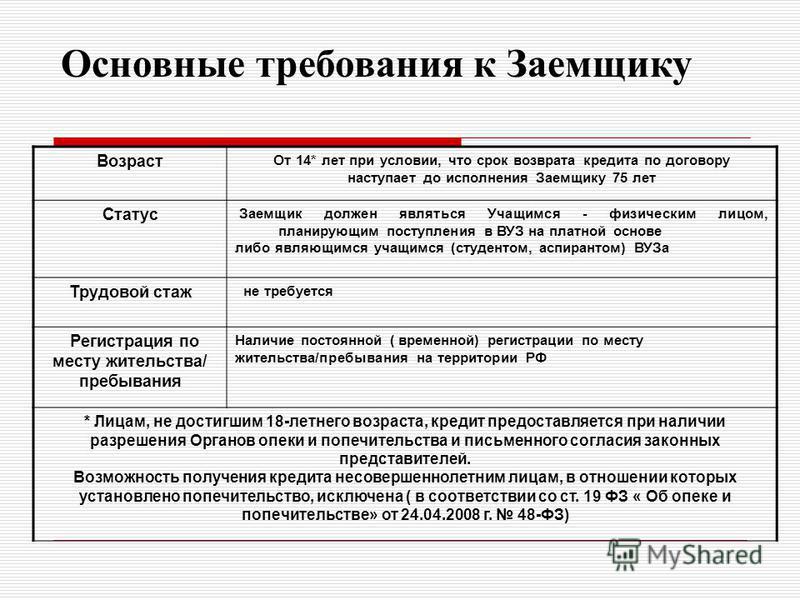

Образование в кредит-это хорошая возможность!

Во времена нестабильной экономики социально ориентированные компании, какой по праву считает себя ОАО «Россельхозбанк», просто не могут не думать о будущем. Здесь точно знают – сегодня помочь вчерашним школьникам получить достойное образование – значит завтра обеспечить самые разные отрасли производства высококлассными специалистами, а себя – достойными клиентами.

Не успели еще отгреметь последние звонки в школах, а выпускникам и их родителям уже самое время всерьез задуматься о предстоящем студенчестве. Здорово, если балл по ЕГЭ дает зеленый свет поступлению на выбранную специальность. А что делать, если вчерашний ученик – по разным причинам — не может рассчитывать на «бюджет»? Перед родителями встает вопрос – как оплачивать обучение, стоимость которого порой превышает месячный семейный доход? Где и на каких условиях можно получить кредит, реально позволяющий оплатить обучение и не угодить в долговую яму? Решение этой непростой задачи хорошо известно сотрудникам Кемеровского регионального филиала ОАО «Россельхозбанк».

— Образовательный кредит ОАО «Россельхозбанк» — это своего рода инвестиционный проект, — рассказывает начальник отдела организации кредитования малых форм и населения ОАО «Россельхозбанк» Александр Щербинин. — Сегодня абитуриент, и будущий студент берет у нас кредит на образование, а завтра он придет к нам уже за ипотечным или потребительским кредитом, а может уже и за кредитом на развитие бизнеса. Так, что образовательный кредит- это первый шаг в нашем дальнейшем и плодотворном сотрудничестве с нашими потенциальными клиентами.

Кредит становится доступным

Программа предоставления образовательных кредитов существует в Россельхозбанке уже давно, но в этом году в ней появились некоторые изменения, делающие ее максимально доступной и удобной для большинства абитуриентов. Так, до недавнего времени образовательная кредитная программа ОАО «Россельхозбанк» была ориентирована только на село: как на жителей сельской местности в роли абитуриентов, так и на специализированные вузы: сельскохозяйственный институт и КемТИПП. Сегодня же воспользоваться кредитом могут не только жители сельской местности, но и горожане. Также сняты ограничения по выбору вуза.

Сегодня же воспользоваться кредитом могут не только жители сельской местности, но и горожане. Также сняты ограничения по выбору вуза.

Кроме того, если раньше были ограничения по использованию кредита только на приобретение первого высшего образования, то сейчас кредит предоставляется на оплату любого обучения, в том числе второго высшего образования или переподготовки специалиста соответствующего уровня по очной, очно-заочной (вечерней) и заочной форме обучения в средне-специальных и высших учебных заведениях, осуществляющих обучение на коммерческой основе. То есть получить образование можно уже не только в университете, институте или академии, но и техникуме или колледже.

Немаловажно и то, что образовательный кредит ОАО «Россельхозбанк» является целевым, а потому довольно низкая процентная ставка – 12% годовых – при отсутствии комиссии делает его максимально привлекательным для молодых людей, стремящихся получить образование, и их родителей.

Банк и вуз: работа в тесном контакте

Предоставление образовательного кредита подразумевает собой постоянное взаимодействие банка и вузов. Сразу после обращения студента начинается эффективная совместная работа учебного заведения и кредитного отдела Россельхозбанка: составляется договор, рассчитывается кредит по сумме оплаты обучения. На тот период, пока студент обучается, банк также постоянно сотрудничает с вузом. В кредитном отделе отслеживают каждого «своего» студента, оперативно узнавая о возможности его отчисления или ухода в академический отпуск. Даже в самых непростых случаях сотрудники Россельхозбанка постараются найти оптимальный вариант для студента.

Сразу после обращения студента начинается эффективная совместная работа учебного заведения и кредитного отдела Россельхозбанка: составляется договор, рассчитывается кредит по сумме оплаты обучения. На тот период, пока студент обучается, банк также постоянно сотрудничает с вузом. В кредитном отделе отслеживают каждого «своего» студента, оперативно узнавая о возможности его отчисления или ухода в академический отпуск. Даже в самых непростых случаях сотрудники Россельхозбанка постараются найти оптимальный вариант для студента.

Важным моментом, делающим образовательный кредит ОАО «Россельхозбанк» еще более привлекательным, является возможность получения отсрочки по выплате основного долга на 5 лет. Это означает, что во время обучения родители платят по кредиту только проценты. Воспользовавшись возможностью отсрочки, успешно закончивший обучение и устроившийся на работу вчерашний студент сможет уже сам оплачивать свое обучение.

Существенную экономию заемщику на обслуживании кредита дает право оформления кредитной линии, т. е. кредит предоставляется не весь сразу в полном объеме, а по частям (оплата семестра), что приводит к существенной экономии при оплате процентов.

е. кредит предоставляется не весь сразу в полном объеме, а по частям (оплата семестра), что приводит к существенной экономии при оплате процентов.

Учимся считать

Схема получения образовательного кредита в Кемеровском региональном филиале Россельхозбанка максимально проста. Абитуриент просто выбирает учебное заведение, в котором планирует учиться. Затем заключает договор с вузом и приходит с этим документом в банк. Список остальных бумаг, необходимых для получения образовательного кредита, включает в себя только паспорт, заявление и документы, подтверждающие размер доходов заемщика, то есть стандартный кредитный набор. Срок рассмотрения заявки на образовательный кредит в Россельхозбанке не более 5 дней.

— К сожалению, нередко у наших людей пока еще нет желания и умения считать деньги, — делится Александр Щербинин. – Бывает, что будущий студент берет обычный потребительский кредит с огромными процентами и оплачивает первый семестр, не думая о том, как и где потом он найдет средства не только на погашение долга, но и на оплату дальнейшего обучения.

Разумеется, потребительский кредит, процентная ставка которого, как правило, составляет 16-18% годовых, не обладает преимуществами специализированного продукта, такими как возможность отсрочки платежа и длительный — до 10 лет — срок займа. Преимущества образовательного кредита очевидны. Именно поэтому, еще не начав обучение в выбранном вузе или техникуме, будущие студенты уже сегодня должны стать немного грамотнее в вопросе собственных финансов, и, тщательно взвесив все «за» и «против», сделать правильный выбор. Ни пуха, ни пера!

Источник: Комсомольская правда в Кузбассе

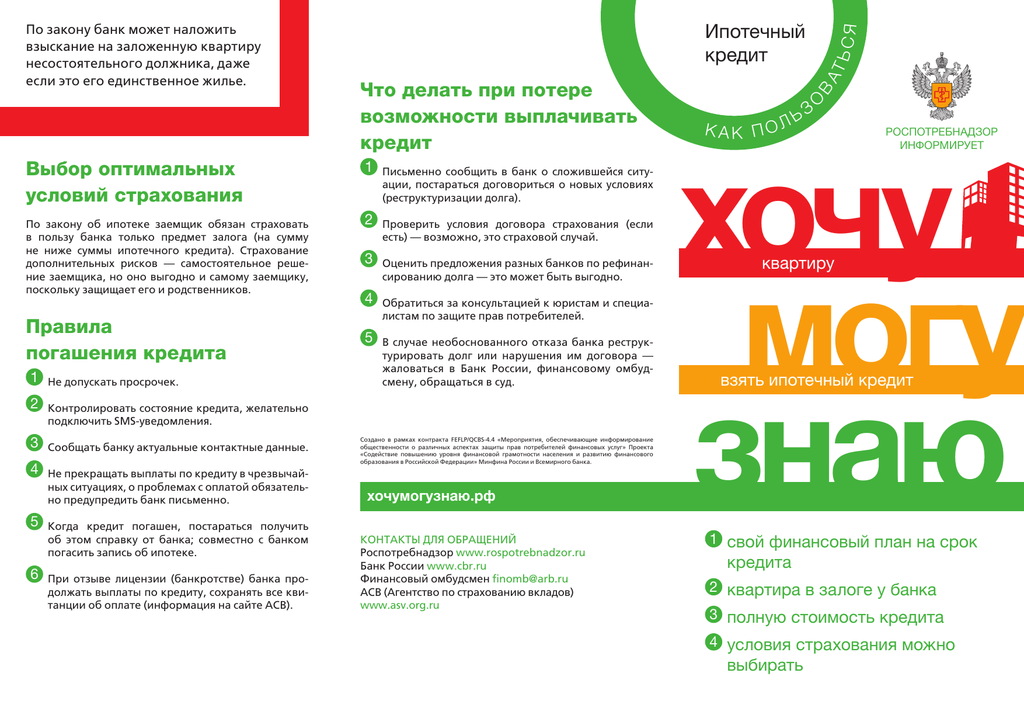

Кредит — это актив, который открывает возможности

На этой неделе в рамках первой в истории Национальной недели действий «Активы и возможности» мы объединяемся с активистами по всей стране, чтобы привлечь внимание к проблемам экономической незащищенности и неравенства, которых слишком много. семьи по всей стране сталкиваются и подчеркивают успешные решения, которые создают экономику возможностей, в которой у каждого есть шанс добиться успеха. Сегодня мы сосредоточимся на важности создания надежного кредита.

Сегодня мы сосредоточимся на важности создания надежного кредита.

По оценкам, 26 миллионов человек в Соединенных Штатах являются «кредитными невидимками», то есть у них недостаточно кредитной истории, чтобы составить кредитный отчет. Между тем, еще 19 миллионов взрослых имеют кредитную историю, которая считается «неподдающейся оценке», что означает, что у них есть некоторая кредитная история, но этого недостаточно для оценки их кредитоспособности. Другими словами, 45 миллионов человек в США не могут занять деньги у основного кредитора, чтобы профинансировать бизнес, купить дом, оплатить обучение в колледже, покрыть медицинские расходы или даже купить машину, чтобы добраться до работы.

Эти проблемы усугубляются тем фактом, что многие американцы с поддающейся оценке кредитной историей не имеют достаточно высокого кредитного рейтинга, чтобы претендовать на получение кредита с «первоклассными» процентными ставками. Как показал вчера отчет Prosperity Now Assets & Opportunity Scorecard , 51% потребителей не имеют основного кредита, а это означает, что если они могут взять кредит, они вынуждены делать это по иногда непомерным ставкам.

Отсутствие возможности взять кредит у основного кредитора может иметь разрушительные последствия для финансов семьи. Один из вариантов — вообще не брать взаймы, лишая эти домохозяйства возможности преуспеть. Другой вариант — обратиться к кредиторам до зарплаты и службам обналичивания чеков. Хотя семьям иногда кажется, что эти альтернативные финансовые услуги — их единственный выход, полагаться на них — значит полагаться на хищническую индустрию, которая каждый год отнимает с трудом заработанные деньги у миллионов работающих семей. Конечно, индивидуальные потребители не являются единственной добычей хищных кредиторов — как мы обсудим на завтрашнем онлайн-брифинге, владельцы малого бизнеса часто попадают в ловушку долгового цикла, поддерживаемого недобросовестными кредиторами.

К сожалению, мы знаем о сильной зависимости между доходом и кредитом. Сообщества с низким доходом и цветные сообщества с большей вероятностью будут незаметны или не поддаются подсчету кредитов. Почти 30% потребителей в районах с низким доходом не имеют кредитной истории, а еще 16% имеют незавершенную кредитную историю. И, что неудивительно, сообщества с низким доходом и цветные сообщества гораздо больше зависят от хищных кредиторов, что делает их восхождение к финансовой стабильности намного более крутым.

И, что неудивительно, сообщества с низким доходом и цветные сообщества гораздо больше зависят от хищных кредиторов, что делает их восхождение к финансовой стабильности намного более крутым.

Учитывая эту корреляцию, у нас есть социальная обязанность помогать потребителям повышать свой кредитный рейтинг. Хорошая новость заключается в том, что растет признание важности надежного кредита, и кредит все чаще рассматривается как актив. Хороший кредитный рейтинг может стать ключом к раскрытию возможностей, которые продвигают семьи вверх по экономической лестнице, таких как стабильная работа и доступное жилье. Мы видим еще одну хорошую новость во многих инновационных продуктах и услугах, предлагаемых людям и сообществам с низким доходом, которые помогают людям повысить свою кредитоспособность и, следовательно, их долгосрочную финансовую безопасность. Финансовый коучинг, программы кредитования небольших долларов, разработанные для помощи в создании кредита, кредитные круги и другие стратегии доказали свою эффективность в решении кредитных проблем, с которыми сталкиваются миллионы американских домохозяйств.

Три примера демонстрируют диапазон возможностей, открывающихся перед нами:

- Кредитные круги, созданные Лидером сети активов и возможностей Фонда активов миссии, позволяют друзьям, членам семьи и соседям вносить небольшие ссуды, которые, когда они возвращаются, помогают заемщику увеличить их кредитные рейтинги.

- Финансовые учреждения развития сообществ (CDFI), такие как Native CDFI Network, предоставляют доступ к финансовой поддержке, включая кредитование, для людей с низким доходом, сельских общин и цветных сообществ.

- Ссуды на строительство кредита, такие как кредиты, впервые предложенные Национальными союзниками, такими как Альянс кредитных строителей (CBA), не только помогают увеличить кредит, но также помогают семьям взять под контроль свои финансы и работать над улучшением экономических результатов.

Каждый из этих примеров доказывает, что, хотя стоящая перед нами задача является серьезной, решения уже видны. Если вы заинтересованы в том, чтобы помочь семьям повысить свой кредит и добиться долгосрочной финансовой безопасности, узнайте больше во время встречи CBA в Твиттере, которая состоится сегодня с 12:00 до 15:00 по восточному поясному времени, используя #CreditBuildingDay.

Хотите расширить доступ к возможностям для семей, чтобы улучшить свою кредитоспособность, накопить активы и создать более процветающее будущее. Присоединяйтесь к сети активов и возможностей!

Закон о равных кредитных возможностях

You are here

Home » Отдел гражданских прав

Закон о равных кредитных возможностях [ECOA], 15 U.S.C. 1691 и далее Закон № запрещает кредиторам дискриминировать соискателей кредита по признаку расы, цвета кожи, религии, национального происхождения, пола, семейного положения, возраста, потому что соискатель получает доход от программы государственной помощи или потому что соискатель добросовестно воспользовался каким-либо правом. в соответствии с Законом о защите потребительских кредитов.

Министерство юстиции может подать иск в соответствии с ECOA в случае наличия модели или практики дискриминации. В случаях, связанных с дискриминацией при выдаче ипотечных кредитов или кредитов на ремонт жилья, Департамент может подать иск в соответствии как с Законом о справедливом жилищном обеспечении, так и с ECOA. Лица, которые считают, что они стали жертвами какой-либо несправедливой кредитной сделки с жилой недвижимостью, могут подать жалобу в Департамент жилищного строительства и городского развития [HUD] или могут подать собственный иск.

Лица, которые считают, что они стали жертвами какой-либо несправедливой кредитной сделки с жилой недвижимостью, могут подать жалобу в Департамент жилищного строительства и городского развития [HUD] или могут подать собственный иск.

Другие федеральные агентства обладают общими полномочиями по регулированию определенных типов кредиторов и контролируют соблюдение кредиторами требований ECOA. ECOA требует, чтобы эти агентства передавали дела в Министерство юстиции, когда есть основания полагать, что кредитор причастен к схеме или практике дискриминации, нарушающей ECOA. В 1996 году по рекомендации Главного бухгалтерского управления Министерство юстиции дало указания федеральным органам банковского надзора в отношении типовых или практических направлений. В этом руководстве описывались факторы, которые Департамент будет учитывать при определении того, какие вопросы он вернет агентству для административного разрешения, а какие он будет рассматривать для возможного судебного разбирательства.

Каждый год Департамент представляет Конгрессу отчет о своей деятельности в соответствии с уставом. Прочтите годовой отчет Министерства юстиции Конгрессу за 2021 год.

Бюро финансовой защиты потребителей издало правила в соответствии с ECOA. Эти положения, известные как Положение B, обеспечивают существенную и процедурную основу для справедливого кредитования.

Поскольку полномочия Департамента по судебному преследованию распространяются только на те случаи модели или практики дискриминации на запрещенной основе, лица, которые считают, что они являются жертвами несправедливой дискриминации в кредитной операции, должны связаться с соответствующим регулирующим органом. Агентства и типы кредиторов, которых они регулируют в целях соблюдения ECOA, следующие:

Бюро финансовой защиты потребителей [CFPB]: банки, сберегательные ассоциации и кредитные союзы с общим объемом активов более 10 миллиардов долларов и их филиалы. Также разделяет с Федеральной торговой комиссией правоприменительные полномочия в отношении ипотечных брокеров, ипотечных кредиторов, ипотечных сервисных компаний, кредиторов, предлагающих частные образовательные кредиты, и кредиторов до зарплаты независимо от размера.