Виды кредитов — НБРБ. Единый портал финансовой грамотности

Давайте разберемся во всем многообразии кредитных продуктов. Это важно, потому что от вида заимствования зависят основные правила предоставления и погашения кредита, перечень необходимых документов и процедура их рассмотрения банками, максимально возможная сумма, на которую вы можете рассчитывать, величина процентной ставки и многие другие условия договора. Изучив тему, вы сможете при необходимости подобрать себе наиболее удобный и выгодный кредит.

Итак, все кредиты можно разделить на несколько категорий и подкатегорий.

Категория №1. По целевой направленности

Условия некоторых кредитов зависят от цели, на которые вы планируете потратить полученные средства.

Цель может быть заранее четко прописала в договоре. Такие кредиты являются целевыми. Тратить полученные деньги можно будет только для достижения цели, описанной в договоре, и ни на что иное. При этом банк потребует представить документы, подтверждающие покупку товара или оказание услуги (кредит на образование, кредит на автомобиль, на жильё).

Нецелевые кредиты могут быть потрачены по усмотрению клиента. Несмотря на это, в банке могут поинтересоваться, зачем вам нужна запрошенная сумма денег. Но этот вопрос формальный. Как правило, нецелевые кредиты меньше по сумме, выдаются на более короткий срок и под более высокую процентную ставку, чем целевой кредит.

Категория №2. По способу обеспечения

Если вы можете предоставить банку какие-либо дополнительные гарантии того, что вернете ему долг, то ваши шансы на получение кредита возрастают. Кредит, который предоставляет банк при наличии дополнительного обеспечения, называется обеспеченным. В качестве таких дополнительных гарантий принимается залог автомобиля или недвижимости, гарантийный депозит или поручительство.

Кредиты с обеспечением, как правило, имеют более мягкие условия, чем необеспеченные, так как риск их невозврата гораздо меньше. При этом пакет документов, который придется собрать ради получения более выгодных условий, больший. Поэтому дополнительное обеспечение обычно предоставляют для более крупных сумм.

Категория №3. По сроку возврата

Здесь кредиты делятся на краткосрочные и долгосрочные.

К краткосрочным относятся кредиты со сроком полного погашения до одного года включительно, а также кредиты, предоставленные по возобновляемым кредитным линиям и при овердрафтном кредитовании.

К долгосрочным кредитам относятся кредиты, которые предоставляются на длительный (более 12 месяцев) срок.

Категория №4. По способу получения денег

Есть всего несколько вариантов того, как вы можете получить кредитные деньги после подписания договора:

— на банковскую платежную карточку;

— деньги будут перечислены непосредственно на счет продавца товара и услуги, которую вы хотите получить.

Категория №5. По технике предоставления

Есть три варианта предоставления кредита.

Единовременная выдача. В этом случае банк предоставляет вам всю сумму сразу наличными, на карточку или на счет компании, которая продала вам товар или оказала услугу.

Кредитная линия. При таком механизме кредитования банк обязуется выдавать вам несколько траншей определённых размеров на протяжении прописанного в договоре срока. Этот способ часто используется для целевых кредитов, например, при кредитовании обучения.

Многие банки добавляют к своим овердрафтным кредитам такую опцию, как грейс-период – фактически это промежуток времени, в который вы можете пользоваться деньгами банка бесплатно. Если возврат средств в полном объеме произошел до окончания грейс-периода, то вам не придется платить за использование денег вовсе или начисление процентов будет осуществлено по льготной ставке.

Категория №6. По схемам погашения задолженности

Наиболее распространены кредиты с ежемесячным погашением задолженности убывающими или равными платежами. В случае с убывающими платежами в итоге вы переплатите по кредиту меньше, но кредитная нагрузка будет неравномерной, так как первые платежи будут выше последующих. В случае с равномерными платежами (их и принято называть аннуитетными) вы всегда будете платить одну и ту же сумму, но общие выплаты получатся больше. Размер основного долга при аннуитетной схеме будет уменьшаться медленнее, а большая часть ежемесячного платежа, как правило, будет уходить на погашение процентов.

Есть также кредиты с разовым погашением задолженности, когда основной долг и проценты погашаются в конце его срока. Некоторые банки выдают кредиты с индивидуальными схемами погашения задолженности, которые указываются в кредитном договоре.

Для классификации кредитов могут использоваться и другие критерии, но пользуясь категориями, описанными выше, вы сможете сформировать свои требования к кредиту, собрав их как конструктор. Когда вы чётко знаете, что вам нужно, риск ошибиться гораздо меньше.

Что такое кредит?

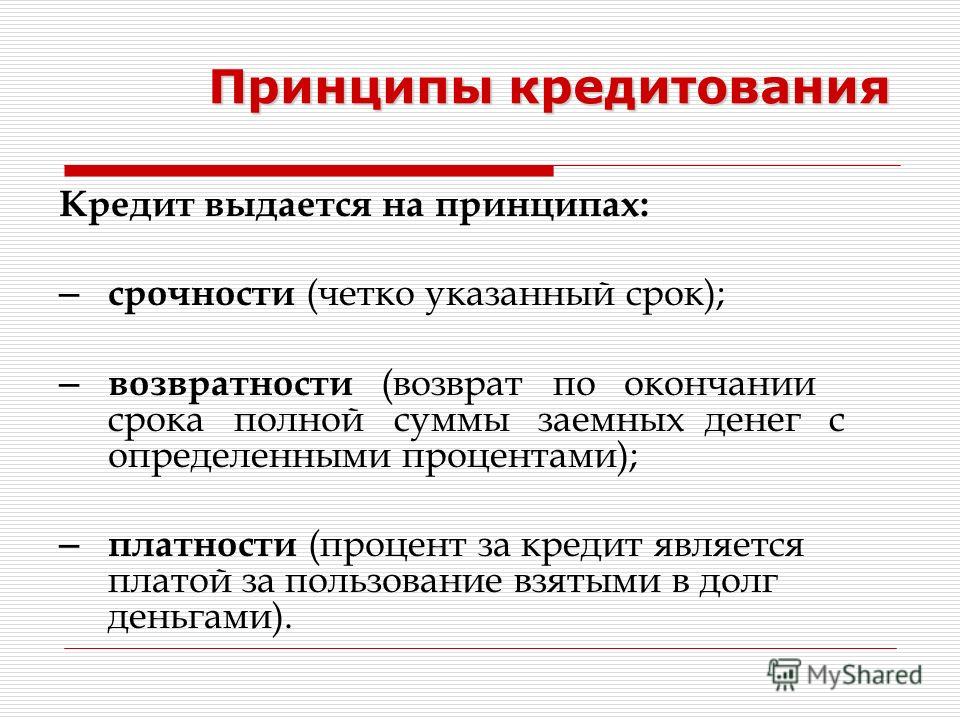

Под кредитом стоит понимать сумму денег, которую банк или иная финансово-кредитная организация выдали во временное пользование заемщику на различные цели. Выданные банком деньги считаются основной суммой. За их пользование придется платить проценты. Во многих случаях нужно еще и платить комиссии за некоторые операции, например, за обналичивание кредитных средств. Основная сумма кредита вместе с начисленными процентами и комиссиями обязательно должна быть возвращена в течение срока кредитного договора.

В результате итоговая сумма, которую нужно вернуть банку будет больше, чем та, которую брали. Именно поэтому сначала нужно хорошо подумать, а действительно ли кредит нужен. Может, есть другие способы достичь цели.

Как правило, кредитом можно воспользоваться в следующих ситуациях:

1) если накопленных средств для полной оплаты желаемого товара нет, но твои регулярные доходы достаточно стабильны и высоки, чтобы вносить ежемесячные платежи по кредитам;

2) если ясно, что уплата сумм платежей по кредиту и процентов за него не нанесет существенного урона финансовому благополучию;

3) если необходимо достичь своей цели срочно.

От кредита лучше отказаться в следующих случаях:

1) если сумма ежемесячных платежей по кредиту и других ежемесячных расходов превышает ваши ежемесячные доходы;

2) если суммы денежных средств, остающейся после платежей по кредиту, недостаточно для удовлетворения основных нужд.

При получении кредита рекомендуется создавать «финансовую подушку» не меньше суммы трехмесячного дохода на случай непредвиденных ситуаций (форс-мажоры, болезнь и пр.), либо иметь другие активы для реализации при необходимости.

Как начисляются проценты по кредиту?

Проценты начисляются на остаток кредита, а не на всю основную сумму, которую заемщик взял изначально. Ведь сумма кредита возвращается заемщиком по частям и постоянно уменьшается, т.е. уменьшается сумма, которая находится в распоряжении заемщика. Следовательно, заемщик не должен платить проценты за возвращенную и неиспользуемую часть кредита. Есть несколько методов начисления процентов и выплаты платежей. Самые распространенные из них – аннуитет и метод дифференцированных платежей.

При аннуитете выплаты основной суммы и процентов распределяются по специальной формуле таким образом, что сумма ежемесячного платежа всегда одинакова. Поэтому платежи всегда будут осуществляться равными долями. К примеру, каждый месяц заемщик будет платить по 5 тыс. сомов. Это удобно для заемщиков с точки зрения равномерной нагрузки на семейный бюджет, так как им легче платить фиксированную сумму, чем каждый раз пересчитывать деньги, направляемые на погашение кредита.

сомов. Это удобно для заемщиков с точки зрения равномерной нагрузки на семейный бюджет, так как им легче платить фиксированную сумму, чем каждый раз пересчитывать деньги, направляемые на погашение кредита.

В случае использования метода дифференцированных платежей сумма ежемесячного платежа понемногу будет уменьшаться, так как проценты тоже каждый раз будут уменьшаться, в то время как основная сумма погашается равными долями.

При одинаковых условиях кредита (сумма кредита, процентная ставка, срок кредита) в итоге будет уплачена одна и та же сумма основного долга, но сумма уплаченных процентов при аннуитетном способе погашения кредита будет немного больше.

Что если не погашать кредит?

Если заемщик перестает погашать кредит, то начисление процентов не останавливается, вплоть до полного погашения кредита, если, конечно, иное не предусмотрено кредитным договором. Вопреки распространенному мнению, в случае просрочки платежа на 90 и более дней, проценты продолжают начисляться, просто они учитываются на внесистемном учете банка и пока не признаются как доход. Поэтому банк вправе потребовать всю сумму по процентам за весь период пользования кредитом несмотря на срок просрочки.

Поэтому банк вправе потребовать всю сумму по процентам за весь период пользования кредитом несмотря на срок просрочки.

Есть ли предельные размеров процентов?

Здесь надо добавить несколько слов о предельно допустимом проценте согласно Закону Кыргызской Республики «Об ограничении ростовщической деятельности в Кыргызской Республике». Этот процент является суммой двух слагаемых: средневзвешенной номинальной процентной ставки, которая рассчитывается Национальным банком каждые полгода и 15 процентных пунктов как второе слагаемое. Например, на первое полугодие 2019 года размер средневзвешенной номинальной процентной ставки составляет 16,85 процентов, значит размер предельно допустимого процента находится на отметке в 31,85 (16,85+15).

Закрепление в законе предельно допустимого процента не означает, что в кредитных договорах или договорах займа не могут быть установлены более высокие процентные ставки. Кредитор и заемщик могут договориться о кредите под 50 или 100 процентов годовых. Другое дело, если вопрос о кредите или ином долге будет рассматриваться в суде. Суд, рассматривая дело, будет учитывать только предельно допустимый процент, а более высокие проценты по кредиту или займу будут пересчитаны.

Другое дело, если вопрос о кредите или ином долге будет рассматриваться в суде. Суд, рассматривая дело, будет учитывать только предельно допустимый процент, а более высокие проценты по кредиту или займу будут пересчитаны.

Играть

Пауза

Играть

Пауза

Играть

Пауза

Проценты по кредиту

Продолжительность: 1:24

Кредит. Процентные ставки и комиссии (репортаж)

Продолжительность: 10:03

Кредит. Поручительство (репортаж)

Продолжительность: 09:58

Кредит.

Сельскохозяйственные кредиты (репортаж)

Сельскохозяйственные кредиты (репортаж)Продолжительность: 10:09

Кредит. Групповое кредитование (репортаж)

Продолжительность: 10:10

Как обеспечивается возвратность банковских кредитов (Капитал)

Продолжительность: 4:53

Как банки устанавливают процентные ставки по кредитам (Капитал)

Продолжительность: 6:42

Кредит в наследство (Капитал)

Продолжительность: 3:32

Краткосрочные кредиты (Капитал)

Продолжительность: 4:46

Потребительский кредит (Капитал)

Продолжительность: 4:49

Что надо знать о кредитах (Капитал)

Продолжительность: 5:16

Руководство для начинающих: что такое личный кредит?

Личный кредит — это деньги, взятые взаймы у кредитора, которые можно использовать практически для любых целей, включая погашение долга, финансирование крупной покупки, такой как автомобиль или лодка, или покрытие расходов на крупные расходы, такие как свадьба или отпуск .

Кредиты можно получить в интернет-кредиторах, местных банках и кредитных союзах, средства предоставляются единовременно. После того, как вы получите наличные деньги, вы должны производить платежи до тех пор, пока долг не будет полностью погашен.

Одно из самых больших преимуществ потребительских кредитов по сравнению с кредитными картами заключается в том, что они имеют фиксированную процентную ставку и условия погашения.

Что такое личный кредит?

Личный кредит — это деньги, которые вы занимаете в банке или другом финансовом учреждении с установленным периодом погашения и постоянными ежемесячными платежами. Большинство личных кредитов не имеют обеспечения, поэтому вам не придется вносить залог, чтобы занять деньги. Суммы кредитов сильно различаются, примерно от 1000 до 50 000 долларов и более, а процентные ставки в настоящее время колеблются от 10 до 36 процентов. Заемщики обычно получают от одного до семи лет, чтобы погасить деньги.

Как это работает

Если вы хотите получить личный кредит, вам нужно будет заполнить заявку и дождаться одобрения — процесс, который может занять от нескольких часов до нескольких дней. Как только вы получите одобрение, кредитор перечислит деньги на ваш банковский счет, и вы используете средства по назначению. Вы также начнете возвращать деньги сразу. В течение всего срока кредита ваш кредитор, скорее всего, будет сообщать о вашей учетной записи в бюро кредитных историй. Своевременные платежи помогут вам создать положительную кредитную историю.

Как только вы получите одобрение, кредитор перечислит деньги на ваш банковский счет, и вы используете средства по назначению. Вы также начнете возвращать деньги сразу. В течение всего срока кредита ваш кредитор, скорее всего, будет сообщать о вашей учетной записи в бюро кредитных историй. Своевременные платежи помогут вам создать положительную кредитную историю.

Вот объяснение всех движущихся частей, которые делают потребительские кредиты тем, чем они являются:

- Процентные ставки: Персональные кредиты взимают с заемщиков фиксированную годовую процентную ставку или годовую процентную ставку сверх суммы кредита (или основного долга). Этот APR может варьироваться в зависимости от кредитоспособности, дохода и других факторов. Процентная ставка по личному кредиту определяет, сколько процентов заемщики платят в течение срока кредита.

- Ежемесячный платеж: Индивидуальные кредиты предоставляются с фиксированным ежемесячным платежом, который вы будете вносить в течение всего срока кредита, рассчитываемый путем сложения основной суммы и процентов.

Как правило, вы можете обеспечить более низкий ежемесячный платеж, если согласны погасить кредит в течение более длительного периода времени.

Как правило, вы можете обеспечить более низкий ежемесячный платеж, если согласны погасить кредит в течение более длительного периода времени. - График погашения: Сроки погашения различаются для личных кредитов, но потребители часто могут выбирать сроки погашения от одного до семи лет.

- Плата за выдачу: Некоторые потребительские кредиты взимают первоначальную комиссию сверх первоначальной суммы вашего кредита. Несмотря на то, что комиссия за выдачу может варьироваться, обычно комиссия за выдачу может достигать 6 процентов от суммы кредита.

Как правило, вы можете обеспечить более низкий ежемесячный платеж, если согласны погасить кредит в течение более длительного периода времени.

Как правило, вы можете обеспечить более низкий ежемесячный платеж, если согласны погасить кредит в течение более длительного периода времени.Как определяются процентные ставки

Годовая процентная ставка по личному кредиту определяет, сколько процентов вы платите в течение срока действия кредита. Личные кредиты могут предоставляться с фиксированной ставкой, при которой APR остается постоянной в течение всего срока кредита, или с переменной ставкой, которая может колебаться с течением времени. Годовая процентная ставка включает процентную ставку личного кредита, сборы и другие расходы, которые взимает кредитор.

Кредиторы иногда основывают переменные процентные ставки на основе хорошо известного индекса, такого как базовая ставка (процентная ставка, по которой банки и другие финансовые учреждения кредитуют друг друга). Кредиторы могут ограничивать переменную процентную ставку, чтобы она не превышала определенной суммы, даже если индексная ставка увеличивается. Тем не менее, большинство личных кредитов выдаются с фиксированной годовой процентной ставкой, что означает, что ваши ежемесячные платежи будут предсказуемы.

Ваш APR определяется на основе нескольких факторов, наиболее важным из которых является ваш кредитный рейтинг. Если у вас хороший кредитный рейтинг, вы можете претендовать на самые низкие ставки кредитора — лучшие ставки обычно предоставляются людям с кредитным рейтингом выше 700. Некоторые из дополнительных факторов, которые могут повлиять на предлагаемую вам годовую процентную ставку, включают:

- Годовой доход: Кредиторы хотят видеть стабильный и надежный источник дохода, который можно использовать для ежемесячных платежей. Это также может привести к более благоприятному APR.

- История платежей: Те, у кого есть солидная история своевременных платежей, обычно имеют право на более низкие ставки.

- Отношение долга к доходу : Отношение вашего долга к доходу — это сумма ваших ежемесячных платежей по долгу, деленная на ваш валовой ежемесячный доход. Этот номер является важной частью вашего финансового профиля и общей привлекательности для кредитора, поскольку он помогает оценить вашу способность производить платежи по кредиту.

Это также может привести к более благоприятному APR.

Это также может привести к более благоприятному APR.Типы личных кредитов

Хотя большинство личных кредитов работают одинаково, между кредитными продуктами и кредиторами есть различия. Вот основные виды потребительских кредитов, о которых вам следует знать:

- Необеспеченные личные кредиты: Большинство личных кредитов необеспечены, что означает, что вам не нужно вносить залог, чтобы соответствовать требованиям. С необеспеченным личным кредитом вы получите единовременную сумму наличными, а затем погасите кредит фиксированными ежемесячными платежами в течение фиксированного графика погашения.

- Обеспеченные личные ссуды: Обеспеченные личные ссуды требуют, чтобы вы внесли залог, чтобы соответствовать требованиям. Вместо того, чтобы вносить наличные деньги в качестве залога, вы можете использовать другие активы, такие как дом, лодку или автомобиль. Кредитор может конфисковать эти активы, если вы задержите платежи.

- Кредиты для строителей: Кредиты для строителей не предоставляют вам кредитную линию. Эти кредиты депонируются на сберегательный счет, который контролирует кредитор, и вы делаете платежи на свой баланс в течение всего срока кредита. В течение этого времени кредиторы сообщают о ваших платежах в бюро кредитных историй, чтобы помочь вам построить историю ответственного использования кредита. В конце кредита, вы получаете платеж в полном объеме, за вычетом комиссии по кредиту.

- Специализированные кредиторы: Некоторые компании, ориентированные на оказание услуг, предлагают потребительские ссуды своим клиентам, чтобы помочь им приобрести их товары или услуги — например, магазин товаров для дома может предложить вам финансирование при покупке новой бытовой техники. Эти кредиты, как правило, удобны, но не всегда предлагают лучшие ставки и условия.

Эти кредиты, как правило, удобны, но не всегда предлагают лучшие ставки и условия.

Эти кредиты, как правило, удобны, но не всегда предлагают лучшие ставки и условия.Обычное использование личных займов

Одним из больших преимуществ личных займов является то, что вы можете использовать средства, полученные от займа, по своему усмотрению. Это делает персональные кредиты невероятно разнообразными и гибкими. Вот некоторые из наиболее распространенных приложений.

Консолидация долга

Ссуда для консолидации долга — это необеспеченные личные ссуды, предлагаемые потребителям, которым необходимо консолидировать задолженность по кредитной карте с высокими процентами или задолженность по другим кредитам. Эти кредиты, как правило, имеют более низкие процентные ставки, что может помочь потребителям сэкономить деньги на процентах или обеспечить более низкий ежемесячный платеж.

Дорогие мероприятия

Потребители, планирующие дорогое мероприятие, такое как свадьба, медовый месяц или выпускной вечер, часто берут личные кредиты, чтобы восполнить пробелы в своем бюджете. По окончании мероприятия они получают возможность погашать кредит с фиксированными ежемесячными платежами и фиксированной процентной ставкой с течением времени.

По окончании мероприятия они получают возможность погашать кредит с фиксированными ежемесячными платежами и фиксированной процентной ставкой с течением времени.

Инвестиции в себя

Обычно люди берут ссуды на образовательные покупки, такие как получение сертификата на рабочем месте или посещение семинара по повышению квалификации. Вы также можете получить личный кредит для оплаты процедур, улучшающих вашу самооценку, таких как зубные имплантаты или косметическая хирургия.

Небольшие проекты по благоустройству дома

Несмотря на то, что кредиты под залог жилья и кредитные линии под залог жилья (HELOC) популярны среди потребителей, которые хотят взять на себя проекты реконструкции, эти кредиты на благоустройство дома требуют, чтобы вы предоставили свой дом в качестве залога. По этой причине многие потребители обращаются к необеспеченным персональным кредитам вместо продуктов собственного капитала. Они могут занять деньги, необходимые для своего проекта, по доступным ставкам и условиям, но им не нужно ставить на карту свой дом.

Чрезвычайные ситуации

Потребительские кредиты также хорошо подходят для чрезвычайных ситуаций, таких как внезапные медицинские счета, срочная замена крыши или даже расходы на похороны. Поскольку некоторые личные кредиты позволяют потребителям подавать онлайн-заявки и получать финансирование в течение нескольких рабочих дней, они могут обеспечить исключительное спокойствие и финансовую поддержку в случае возникновения чрезвычайной ситуации.

Как получить личный кредит

Если вы готовы подать заявку на личный кредит, сначала выполните следующие действия:

- Вытяните кредит. Более высокий кредитный рейтинг повысит ваши шансы на одобрение личного кредита с лучшими ставками и условиями. Если ваш кредитный рейтинг находится на низком уровне, оспорьте любые ошибки в ваших кредитных отчетах и примите меры, чтобы улучшить свой кредитный рейтинг, прежде чем подавать заявку.

- Погасите долг, если сможете. Более низкое отношение долга к доходу также может помочь вам претендовать на получение кредита на хороших условиях. Если у вас высокий — около 45 процентов или более — тогда вам поможет погашение некоторых ваших долгов или увеличение вашего дохода.

- Получить котировки от нескольких кредиторов. Когда ваши финансы придут в порядок, получите кредитные котировки от нескольких кредиторов. Сравните APR, суммы кредита, условия кредита и репутацию кредитора. Некоторые кредиторы предлагают предварительную квалификацию, которая позволяет вам оценить условия кредита без ущерба для вашего кредита.

- Отправьте документы своему кредитору. Когда вы выберете кредитора, вам нужно будет официально подать заявку на получение кредита и предоставить различную финансовую информацию. Это могут быть банковские выписки или платежные квитанции. Если у вас нет работы, будьте готовы показать, как вы планируете вносить платежи. Некоторые кредиторы принимают альтернативные формы дохода, такие как пособие по безработице.

- Получите деньги. Если ваша заявка на кредит будет принята, кредитор должен отправить вам средства в течение нескольких рабочих дней. Затем вы можете использовать деньги по назначению. Настройка напоминаний об оплате может помочь вам избежать штрафов за просрочку платежа и ухудшения вашего кредитного рейтинга.

Если у вас высокий — около 45 процентов или более — тогда вам поможет погашение некоторых ваших долгов или увеличение вашего дохода.

Если у вас высокий — около 45 процентов или более — тогда вам поможет погашение некоторых ваших долгов или увеличение вашего дохода. Затем вы можете использовать деньги по назначению. Настройка напоминаний об оплате может помочь вам избежать штрафов за просрочку платежа и ухудшения вашего кредитного рейтинга.

Затем вы можете использовать деньги по назначению. Настройка напоминаний об оплате может помочь вам избежать штрафов за просрочку платежа и ухудшения вашего кредитного рейтинга.Распространенные ошибки при использовании потребительского кредита

Вот некоторые распространенные ошибки, которые совершают люди при получении потребительского кредита, и как их избежать:

- Заимствование больше, чем вы можете себе позволить: Если вы возьмете личный кредит и просрочите платежи, это будет стоить вам в долгосрочной перспективе. Возможно, вам придется заплатить штраф за просрочку платежа, и ваш кредитный рейтинг может ухудшиться. Прежде чем взять долг, используйте калькулятор погашения личного кредита, чтобы оценить свой ежемесячный платеж и проверить, соответствует ли он вашему ежемесячному бюджету.

- Застрял с высокими затратами: Сбор котировок от нескольких кредиторов может помочь вам найти лучшее предложение и потенциально сэкономить ваши проценты. Сравните процентные ставки, сборы и репутацию кредитора, прежде чем подавать заявку на кредит.

- Игнорирование затрат по кредиту: Даже если вы знаете о процентах и комиссиях, заложенных в ваш кредит, вы можете не думать о том, сколько вы платите. Например, вы занимаете 10 000 долларов США с 10-процентной годовой процентной ставкой и 6-процентной комиссией за выдачу личного кредита на 36 месяцев. В конечном итоге вы заплатите 600 долларов США в качестве комиссии за создание и 1616 долларов США в виде общих процентов. Использование кредитного калькулятора может помочь вам понять, сколько вы будете платить, прежде чем брать кредит, чтобы вы могли быть уверены, что вас устраивают расходы.

Сравните процентные ставки, сборы и репутацию кредитора, прежде чем подавать заявку на кредит.

Сравните процентные ставки, сборы и репутацию кредитора, прежде чем подавать заявку на кредит.Потребительский кредит может быть не лучшим выбором для всех. В зависимости от вашего финансового положения и того, как вы планируете использовать деньги, может быть целесообразнее изучить другие варианты кредитования, в том числе:

- Кредитная карта: В качестве возобновляемой кредитной линии использование кредитной карты позволяет многократно занимать средства по мере необходимости. Тем не менее, кредитные карты имеют некоторые недостатки, в том числе переменные процентные ставки, ежегодные сборы и штрафы за просрочку платежа. Кредитная карта также не является хорошим выбором для крупных расходов, на которые могут начисляться значительные проценты, если вы не выплачиваете остаток в полном объеме в конце каждого платежного цикла.

- Обналичивание рефинансирования: Доходы от обналичивания рефинансирования могут быть использованы практически для любых целей, включая ремонт дома, погашение долга с высокими процентами или любые другие финансовые нужды. Рефинансирование с обналичкой заменяет ваш существующий ипотечный кредит более крупной ипотекой, и вы получаете разницу между двумя ипотечными кредитами в виде единовременного платежа. Этот вариант часто может быть менее дорогим способом доступа к наличным деньгам, потому что ставки рефинансирования обычно ниже, чем личные кредиты.

- Кредитная линия собственного капитала (HELOC): HELOC позволяет вам брать взаймы только то, что вам нужно, когда вам это нужно. Этот подход к заимствованию может быть лучше для людей, которым нужен доступ к наличным деньгам на постоянной основе. HEOC часто имеют процентные ставки ниже, чем личные кредиты.

- Ссуда под залог дома: Ссуда под залог дома — это вторая ипотека, которая предоставляет вам единовременную денежную сумму. Этот тип кредита позволяет вам брать взаймы под залог вашего дома, как правило, по более низкой процентной ставке, чем другие виды кредитов.

Тем не менее, кредитные карты имеют некоторые недостатки, в том числе переменные процентные ставки, ежегодные сборы и штрафы за просрочку платежа. Кредитная карта также не является хорошим выбором для крупных расходов, на которые могут начисляться значительные проценты, если вы не выплачиваете остаток в полном объеме в конце каждого платежного цикла.

Тем не менее, кредитные карты имеют некоторые недостатки, в том числе переменные процентные ставки, ежегодные сборы и штрафы за просрочку платежа. Кредитная карта также не является хорошим выбором для крупных расходов, на которые могут начисляться значительные проценты, если вы не выплачиваете остаток в полном объеме в конце каждого платежного цикла. Этот подход к заимствованию может быть лучше для людей, которым нужен доступ к наличным деньгам на постоянной основе. HEOC часто имеют процентные ставки ниже, чем личные кредиты.

Этот подход к заимствованию может быть лучше для людей, которым нужен доступ к наличным деньгам на постоянной основе. HEOC часто имеют процентные ставки ниже, чем личные кредиты.Следующие шаги

Если вам нужно занять деньги и вы предпочитаете стабильность фиксированного графика погашения и фиксированного ежемесячного платежа, личный кредит может быть именно то, что вам нужно. Чтобы получить лучшие ставки и условия кредита, примите меры, чтобы стать привлекательным заемщиком, улучшив свой кредитный рейтинг и сводя другие долги к минимуму.

Также важно присмотреться и сравнить ставки по личным кредитам у нескольких кредиторов в сфере личных кредитов, включая компании, которые предлагают онлайн-кредиты.

Часто задаваемые вопросы

Нет лучшего способа занять деньги, лучший вид кредита зависит от ваших целей. Личные кредиты отлично подходят для краткосрочных и среднесрочных займов по ставкам ниже, чем ставки по кредитным картам, для таких целей, как консолидация долга, чрезвычайные ситуации или улучшение дома. Тем не менее, вы не хотели бы использовать его, чтобы купить машину или дом.

Почти каждый может подать заявку на личный кредит, но нет никакой гарантии, что вы получите одобрение. Хотя на них может быть легче претендовать, чем на многие кредиты, вам все равно нужно иметь достаточно хорошую кредитную историю и источник дохода, чтобы погасить кредит. Если у вас есть залог, обеспеченные личные кредиты, как правило, легче претендовать на.

Это зависит от вашей ситуации и целей.

Личные кредиты обычно имеют более низкие ставки, чем кредитные карты, что делает их более выгодными, если вы планируете занимать деньги более чем на месяц или два. Преимущество кредитных карт заключается в том, что вы можете использовать кредитную линию несколько раз, что делает их более гибкими.

Личные кредиты обычно имеют более низкие ставки, чем кредитные карты, что делает их более выгодными, если вы планируете занимать деньги более чем на месяц или два. Преимущество кредитных карт заключается в том, что вы можете использовать кредитную линию несколько раз, что делает их более гибкими.

Личные кредиты обычно имеют более низкие ставки, чем кредитные карты, что делает их более выгодными, если вы планируете занимать деньги более чем на месяц или два. Преимущество кредитных карт заключается в том, что вы можете использовать кредитную линию несколько раз, что делает их более гибкими.Какова цель кредита?

Персональные кредиты

Как LendingTree получает выплаты?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 31 августа 2022 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Если вы ищете потребительский кредит, цель вашего кредита может повлиять на то, с какими кредиторами вы можете работать и каковы будут ваши ставки. Поиск кредитора, который соответствует цели вашего кредита и финансовым целям, может иметь большое значение для вашей общей удовлетворенности вашим опытом.

Итак, почему вы должны получить личный кредит? Их можно использовать для чего угодно, от семейного отдыха до консолидации других ваших долгов. Продолжайте читать, чтобы узнать о некоторых наиболее распространенных причинах, по которым люди берут кредиты, где их найти и как их получить.

Как работают потребительские кредиты?

Личные ссуды, которые обычно не имеют обеспечения, погашаются ежемесячными платежами с процентами.

Поскольку они не обеспечены, то есть вам не нужно вносить залог, большинство кредиторов будут смотреть на вашу кредитоспособность, чтобы определить ваше право на получение кредита и процентные ставки.

Вы всегда должны оценивать цель кредита, чтобы определить, нужно ли вам брать кредит и иметь ли возможность производить платежи. Неуплата личного кредита может иметь критические последствия для вашего кредитного рейтинга и может затруднить получение других форм кредита в будущем.

Как решить, подходит ли вам потребительский кредит

Прежде чем взять потребительский кредит, задайте себе следующие вопросы:

- Зачем мне нужен кредит? Хотя может показаться заманчивым взять ссуду на покупку праздничных подарков для семьи или модернизацию компьютера, личные ссуды следует использовать только для покрытия необходимых расходов. Спросите себя, действительно ли вам нужно брать кредит, прежде чем подавать заявку на личный кредит.

- Какова стоимость займа денег? Прежде чем принимать решение, суммируйте общую стоимость займа, включая все соответствующие процентные ставки и сборы. Сравните различные типы кредитов, чтобы убедиться, что вы получаете самую низкую ставку. Например, возможно, что кредит под залог собственного дома будет менее затратным.

- Могу ли я справиться с дополнительным долгом? Если вы уже изо всех сил пытаетесь не отставать от своих расходов и выплачивать текущие долги, личный кредит может усугубить ситуацию, если только вы не используете его для консолидации существующих долгов. Если вы чувствуете, что уже увязли в долгах, рассмотрите возможность поиска дополнительных источников дохода или использования программ государственной помощи вместо заимствования.

- Могу ли я позволить себе ежемесячные платежи? Вы всегда должны учитывать свою способность погасить свой личный кредит, что означает расчет ежемесячного платежа и включение его в ваш бюджет. Используйте наш персональный кредитный калькулятор, чтобы оценить свой ежемесячный платеж, прежде чем брать кредит.

Сравните различные типы кредитов, чтобы убедиться, что вы получаете самую низкую ставку. Например, возможно, что кредит под залог собственного дома будет менее затратным.

Сравните различные типы кредитов, чтобы убедиться, что вы получаете самую низкую ставку. Например, возможно, что кредит под залог собственного дома будет менее затратным. Несмотря на то, что в некоторых ситуациях личный кредит может стать финансовой спасательной шлюпкой, это не всегда лучший выбор. Важно отметить, что есть и плохие причины для получения личного кредита. Внимательно рассмотрите все варианты перед подписанием кредитного договора.

Важно отметить, что есть и плохие причины для получения личного кредита. Внимательно рассмотрите все варианты перед подписанием кредитного договора.

Общие причины для получения личного кредита

- Консолидация долга

- Покрытие экстренных расходов

- Проекты по благоустройству дома

- Финансирование похоронных расходов

- Помощь в покрытии транспортных расходов

- Сделать крупную покупку

- Охватить важную веху жизни

- Оплата отпуска

Консолидация долга является одной из наиболее распространенных причин для получения личного кредита. Согласно исследованию LendingTree 2022 года, консолидация долга была самой популярной причиной подачи заявки на личный кредит среди потребителей с отличной кредитной историей.

Консолидация долгов включает объединение нескольких долгов в один личный кредит. Этот подход может иметь смысл, если вы можете обеспечить низкую процентную ставку. Если вы погасите свои другие долги деньгами из личного кредита, у вас будет только один фиксированный ежемесячный платеж, и вы сможете сэкономить деньги на процентах.

Если вы погасите свои другие долги деньгами из личного кредита, у вас будет только один фиксированный ежемесячный платеж, и вы сможете сэкономить деньги на процентах.

Средняя годовая процентная ставка по 24-месячному личному кредиту составляла 8,73% в мае 2022 года — последние данные, доступные из Федеральной резервной системы, — в то время как средняя процентная ставка по всем счетам кредитных карт составляет 15,13%.

Частный кредит для консолидации долга также может помочь вам:

- Продлить срок погашения

- Уменьшите свои ежемесячные платежи

- Освободите больше своего дохода для покрытия необходимых расходов

Хотя лучше всего создать резервный фонд для покрытия непредвиденных расходов, личный кредит на экстренный случай может помочь, если вы еще не готовы.

К сожалению, многие американцы не могут откладывать деньги на сберегательный счет на случай непредвиденных обстоятельств. В 2022 году Бюро финансовой защиты потребителей провело опрос потребителей и обнаружило следующее:

В 2022 году Бюро финансовой защиты потребителей провело опрос потребителей и обнаружило следующее:

- 24% потребителей не имеют сбережений на случай непредвиденных обстоятельств

- 39% потребителей сохраняют доход менее чем за месяц на случай непредвиденных обстоятельств

- Только у 37% потребителей есть как минимум месячный доход, отложенный для покрытия чрезвычайных ситуаций

Некоторые причины для срочного кредита включают:

- Потеря работы или сокращенный рабочий день

- Ремонт автомобилей

- Медицинские счета

- Помощь другу или члену семьи

Если у вас есть список пожеланий по обновлению дома, вы можете рассмотреть возможность личного кредита, чтобы помочь покрыть расходы на улучшение дома.

Улучшение вашего дома может помочь увеличить капитал, и, в отличие от кредитов под залог дома или кредитных линий под залог дома, вам не придется предоставлять свой дом в качестве залога.

Возможно, вы захотите использовать кредит на улучшение дома для выполнения крупного проекта, например ремонта кухни, отделки подвала или замены пола в доме.

Или у вас может возникнуть проблема, требующая немедленного внимания, например, неисправность обогревателя или системы кондиционирования воздуха, забитая труба или утечка газа.

В этих случаях личный кредит может помочь вам оплатить ремонт в течение определенного времени – обычно от двух до пяти лет.

4. Финансирование расходов на похороныКогда кто-то умирает, не оставив достаточно средств на похороны, это может стать неожиданным финансовым бременем для оставшихся в живых членов семьи.

По данным Национальной ассоциации похоронных бюро, в 2021 году средняя стоимость похорон с осмотром и погребением составила 7 849 долларов. Многим потребителям не хватит сбережений, чтобы сразу покрыть все расходы.

Кредит на похороны может быть идеей, если вы изо всех сил пытаетесь покрыть расходы на похороны. Вы даже можете получить кредит на похороны с плохой кредитной историей.

Вы даже можете получить кредит на похороны с плохой кредитной историей.

Еще одна идея в списке целей кредита: покрытие расходов на переезд. Есть много сценариев, в которых кредиты на переезд могут иметь смысл:

- Вы не чувствуете себя в безопасности в текущих условиях

- Вы расстаетесь со своим супругом

- Вам нужно больше места для ребенка в пути

Предложение о работе в другом месте может быть еще одной веской причиной для переезда, но вам следует тщательно обдумать, позволят ли ваш новый доход и стоимость жизни погасить кредит.

6. Совершите крупную покупку Вы можете взять личный кредит для финансирования крупной покупки, но это не означает, что вы должны занимать деньги, чтобы купить новую развлекательную систему, патио или автомобиль. Необходимы некоторые крупные покупки, например, внезапная потребность в новом крупном приборе.

Хотя вы можете использовать личный кредит для покупки автомобиля, как правило, предпочтительнее подать заявку на традиционный автокредит, поскольку они обычно имеют более низкие процентные ставки и более простые квалификационные требования.

С другой стороны, автокредиты требуют залога, а это означает, что вы можете потерять свой автомобиль, если задержите платежи. Это хорошая идея, чтобы сравнить ставки, особенно если вы беспокоитесь о риске.

7. Покройте важную веху жизниНезависимо от того, собираетесь ли вы жениться, отправиться в медовый месяц или думаете об усыновлении, персональный кредит может сделать эти предприятия доступными.

В 2021 году средняя свадьба стоила 34 000 долларов (включая обручальное кольцо), согласно исследованию The Knot’s Real Weddings Study. Поскольку у многих людей нет таких денег, многие кредиторы предлагают кредиты на свадьбу и медовый месяц для покрытия этих расходов.

Кредиты на усыновление предоставляются родителям, которые хотят покрыть следующие расходы:

- Поездки

- Домашние занятия

- Гонорары адвокатов

- Судебные издержки

- Сборы агентства по усыновлению

Оплата отпуска

Оплата отпуска Хотя путешествие куда-то может быть захватывающим, путешествие может быть дорогим. Между билетами на самолет, бензином для вашего автомобиля, едой, покупками, отелями и развлечениями отпуск может быстро показаться недоступным.

По данным Бюро транспортной статистики, в Калифорнии средняя стоимость билета из международного аэропорта Лос-Анджелеса в начале 2022 года составляла 331,70 доллара. В международном аэропорту Чикаго-О’Хара он стоил 333,44 доллара.

Отпускные кредиты могут частично облегчить финансовое бремя, связанное с необходимостью платить за поездку заранее, и вместо этого разделить их на ежемесячные платежи.

Имеет ли значение цель вашего кредита?

Да! Цель кредита имеет значение, потому что кредиторы используют эту информацию не только для определения ваших процентных ставок, но и для того, имеете ли вы право на получение кредита через этого кредитора.

В то время как некоторые кредиторы довольно гибки в отношении того, как вы можете использовать личный кредит, у многих есть правила относительно того, как вы можете и не можете использовать средства, которые вы занимаете.

Например, кредиторы часто запрещают использование личных кредитных средств для покрытия расходов на обучение в колледже или коммерческих расходов. Часто вам придется поговорить с кредитором студенческого кредита или кредитором малого бизнеса, чтобы занять средства для этих целей.

То, как вы можете или не можете использовать личный кредит, зависит от кредитора. Кредиты SoFi, например, нельзя использовать для получения высшего образования, покупки недвижимости или инвестирования. С другой стороны, Upstart позволяет вам использовать свои личные кредиты для погашения задолженности перед колледжем (в зависимости от того, где вы живете).

4 причины выбрать личный кредит вместо другого типа долга

У потребителей есть широкий выбор вариантов, когда им нужен кредит, включая кредитные карты, обеспеченные кредиты и кредиты под залог недвижимости, среди многих других. В то время как у каждой формы кредита есть свое место, есть некоторые ситуации, когда традиционный личный кредит является самым сильным выбором. Если вам нужны наличные, вы можете рассмотреть потребительский кредит, если:

Если вам нужны наличные, вы можете рассмотреть потребительский кредит, если:

Одним из преимуществ получения личного кредита является то, что он, как правило, не имеет обеспечения, а это означает, что он не обеспечен активами, такими как ваш дом или ваша машина.

Хотя обеспеченные кредиты обычно выдаются под более низкие процентные ставки, существует определенный риск. Если вы не выполняете обязательства по обеспеченному кредиту, вы рискуете потерять все залоговое обеспечение, которое вы использовали для обеспечения кредита. Например, если вы просрочили платежи по автокредиту, вы можете столкнуться с конфискацией вашего автомобиля.

Поскольку финансовые затруднения могут возникнуть в любой момент, вы можете чувствовать себя в большей безопасности с необеспеченным кредитом.

Примечание: Стоимость необеспеченного долга, как правило, выше, потому что у кредиторов нет резерва, если вы не заплатите. Между тем, годовая процентная ставка по автокредитам и ипотечным кредитам часто выражается однозначными числами. Хотя можно получить личный кредит с такими же низкими ставками, лучшие предложения зарезервированы для заемщиков с отличной кредитной историей. Заемщики личных кредитов с кредитным рейтингом 720 и выше получают в среднем 10,73% годовых по сравнению с 37,09% для заемщиков с баллами от 620 до 639..

Между тем, годовая процентная ставка по автокредитам и ипотечным кредитам часто выражается однозначными числами. Хотя можно получить личный кредит с такими же низкими ставками, лучшие предложения зарезервированы для заемщиков с отличной кредитной историей. Заемщики личных кредитов с кредитным рейтингом 720 и выше получают в среднем 10,73% годовых по сравнению с 37,09% для заемщиков с баллами от 620 до 639..

Если у вас плохая кредитная история, возможно, вы рассматривали возможность получения ссуды до зарплаты для покрытия покупки. Тем не менее, ссуды до зарплаты проблематичны, и их следует избегать, даже если они могут быть простым способом получить доступ к наличным деньгам между зарплатами.

С вас могут взимать заоблачные процентные ставки, до 400%. Кроме того, по данным Бюро финансовой защиты потребителей, более 80% всех кредитов до зарплаты пролонгируются или продлеваются на другой кредит в течение 14 дней.

Низкий кредитный рейтинг не обязательно лишает вас права на личный кредит, но вам, возможно, придется более тщательно изучить варианты кредита. Есть ряд кредиторов, которые предлагают личные кредиты для плохой кредитной истории и будут работать с вами, несмотря на ваш низкий балл, в том числе:

- Avant (минимальный кредитный рейтинг 600)

- LendingPoint (минимальный кредитный рейтинг 580)

- Peerform (минимальный кредитный рейтинг 600)

Ваш поиск будет стоить усилий — личный кредит почти всегда будет иметь более низкие ставки и сборы, чем кредит до зарплаты, плюс более длительный срок погашения.

3. Кредитные карты с высокой процентной ставкой закопают вас еще глубже в долгиЛичный кредит может дать вам возможность обеспечить более низкую процентную ставку и более управляемый ежемесячный платеж, чем тот, что вы должны по кредитным картам.

Как мы отмечали выше, средняя процентная ставка по всем счетам кредитных карт составляет 15,13%, по данным Федеральной резервной системы. Но согласно данным LendingTree, годовая процентная ставка по некоторым типам карт, включая карты вознаграждений за поездки и кредитные карты авиакомпаний, может превышать 24%. И если вы просрочили свои платежи, эмитент кредитной карты может применить штраф годовых на текущие и будущие покупки.

Но согласно данным LendingTree, годовая процентная ставка по некоторым типам карт, включая карты вознаграждений за поездки и кредитные карты авиакомпаний, может превышать 24%. И если вы просрочили свои платежи, эмитент кредитной карты может применить штраф годовых на текущие и будущие покупки.

Если у вас есть возможность взять личный кредит по более низкой ставке, подумайте об этом. В дополнение к более низкой процентной ставке вы можете выбрать срок и ежемесячный платеж, которые лучше соответствуют вашим текущим потребностям бюджета.

4. Консолидация вашего долга облегчит его погашениеЕсли у вас есть долг по нескольким кредитным картам с огромными процентными ставками, персональный кредит является одним из способов консолидации этого долга. Согласно недавнему исследованию LendingTree по личным кредитам, консолидация долга является наиболее распространенной целью личного кредита.

Если у вас есть долги по нескольким линиям или большой долг по кредитной карте, вы можете рассмотреть возможность получения личного кредита и использования наличных для погашения непогашенных долгов. Вместо того, чтобы делать несколько платежей каждый месяц, у вас будет только один ежемесячный платеж. В зависимости от деталей вашего кредита, ваш ежемесячный платеж может оказаться ниже, чем ваши предыдущие ежемесячные счета вместе взятые.

Вместо того, чтобы делать несколько платежей каждый месяц, у вас будет только один ежемесячный платеж. В зависимости от деталей вашего кредита, ваш ежемесячный платеж может оказаться ниже, чем ваши предыдущие ежемесячные счета вместе взятые.

Еще одно преимущество получения потребительского кредита: большинство из них имеют фиксированные процентные ставки и платежи, поэтому ваши счета постоянны и предсказуемы и не будут увеличиваться в течение срока действия вашего кредита.

Когда вам не следует брать потребительский кредит

Персональный кредит может быть хорошим решением для многих людей, но для других он может оказаться неподходящим или неподходящим временем. Вот несколько случаев, когда вы можете пересмотреть вопрос о получении личного кредита.

Вы можете позволить себе платить наличными.

Если вы можете позволить себе накопить или раскошелиться на ожидаемые или непредвиденные расходы, лучше не брать личный кредит. Таким образом, вы можете избежать уплаты процентов и комиссий. Взяв кредит, когда вы можете позволить себе платить наличными, вы можете получить много ненужных долгов.

Взяв кредит, когда вы можете позволить себе платить наличными, вы можете получить много ненужных долгов.

Ваш кредит требует доработки.

Поскольку большинство потребительских кредитов необеспечены, кредиторы принимают решения на основе вашей кредитоспособности. Если у вас низкий кредитный рейтинг, возможно, вы не имеете права на низкие процентные ставки и в конечном итоге можете заплатить намного больше в долгосрочной перспективе. Сначала подумайте об улучшении своего кредитного рейтинга.

Вы не успеваете за ежемесячными платежами.

Тот факт, что вы имеете право на получение личного кредита, не означает, что вы можете себе это позволить. Неуплата кредита, даже если он не обеспечен, может сильно повлиять на ваш кредит и поставить вас в тяжелое финансовое положение.

Можно найти лучшие альтернативы.

Персональные кредиты не являются универсальным решением для всех финансовых проблем. Например, если вы не уверены, каким будет ваш бюджет, вы можете запросить личную кредитную линию в финансовом учреждении, в котором вы уже находитесь на хорошем счету. Или вы можете найти кредитную карту с годовой процентной ставкой 0% (APR), чтобы не платить проценты в течение определенного периода времени.

Или вы можете найти кредитную карту с годовой процентной ставкой 0% (APR), чтобы не платить проценты в течение определенного периода времени.

Как получить личный кредит

Получение личного кредита может быть простым процессом, но детали могут отличаться от кредитора к кредитору. Вот что обычно можно ожидать от процесса подачи заявки на получение личного кредита:

Магазин около

Начните с изучения ваших вариантов на рынке личных кредитов LendingTree. Это позволит вам сравнить важные факторы, включая процентные ставки, сроки кредита, суммы и сборы, чтобы помочь вам найти личный кредит, который лучше всего подходит для вашей уникальной ситуации.

Предварительная квалификация

Затем проверьте, проходите ли вы предварительную квалификацию с интересующими вас кредиторами. Многие кредиторы предлагают льготные кредиты, чтобы вы могли получить представление о процентных ставках, которые они готовы предоставить вам, не влияя на ваш кредит. счет.

Предоставить документацию

После того, как вы выберете кредитора, вам нужно будет подтвердить свою информацию. Кредиторы захотят подтвердить вашу личность, доход и место жительства. Важно иметь готовые документы (например, удостоверение личности государственного образца, платежные квитанции и договор об ипотеке или аренде) для упрощения процесса.

Жесткая проверка кредитоспособности

Прежде чем вы сможете официально получить ссуду, вам необходимо пройти проверку на жесткую кредитоспособность. Это может временно снизить ваш кредитный рейтинг на несколько пунктов, поэтому убедитесь, что ваш кредитный рейтинг находится в хорошем положении. После того, как вы пройдете проверку кредитоспособности, вам нужно будет подписать документы по кредитному договору. Сроки выплаты средств зависят от кредитора, но во многих случаях вы получите свои средства в течение нескольких рабочих дней.

Поделиться статьей

Получите персональные кредитные предложения от 5 кредиторов за считанные минуты

Рекомендуемое чтение

Личный кредит для использования в бизнесе? Это возможно, но рассмотрите альтернативы

Обновлено 31 марта 2022 г.