II. Понятия, оценка и задачи бухгалтерского учета кредитов и займов \ КонсультантПлюс

II. Понятия, оценка и задачи бухгалтерского учета

кредитов и займов

5. Используемые в настоящих Методических рекомендациях понятия означают:

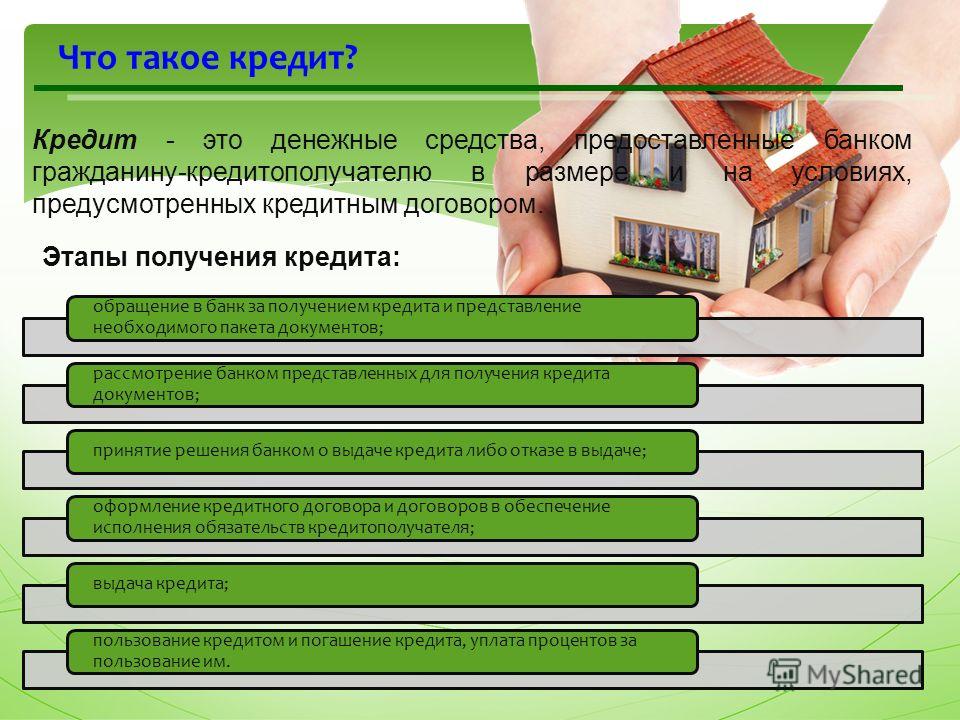

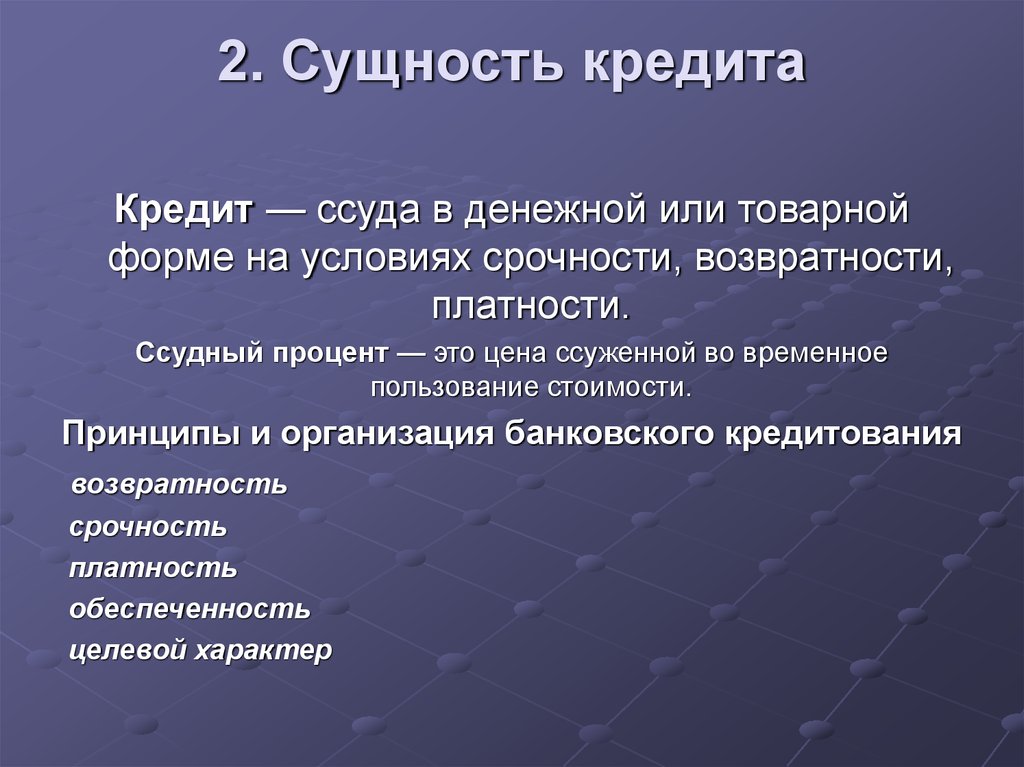

Кредит представляет собой форму движения ссудного капитала (фонда), осуществляемого через банковскую систему и специальные финансово-кредитные институты. Кредит и финансы — взаимосвязанные категории, которые в сочетании обеспечивают кругооборот денежных фондов организаций на расширенной основе. Банки аккумулируют свободные денежные средства предприятий и населения и передают их на основе обеспеченности, возвратности, платности и срочности организациям, нуждающимся в них.

Платность кредита (ссудный процент) — это необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права (процента) на их использование.

Кредитор — это банк или иная кредитная организация, предоставляющая денежные средства (кредит) заемщику в размере и на условиях, предусмотренных кредитным договором.

Заемщик — это получатель кредита (организация) по кредитному договору от кредитора, обязующаяся возвратить полученную денежную сумму и уплатить проценты на нее.

Кредитные отношения между кредитором и заемщиком регулируются кредитным договором, который заключается между указанными субъектами в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора и такой договор считается ничтожным.

Банковский кредит — одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду непосредственно денежных средств. Банковский кредит представляется исключительно специализированными кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций от Центрального банка Российской Федерации. В роли заемщика могут выступать только юридические лица, инструментом кредитных отношений является кредитный договор или кредитное соглашение. Доход по этой форме кредита поступает в виде ссудного процента или банковского процента, ставка которого определяется по соглашению сторон с учетом ее средней нормы на данный период и конкретных условий кредитования.

Товарный кредит — одна из форм кредита, который предоставляется в виде вещей. Сторонами может быть заключен договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками (договор товарного кредита). К такому договору применяются правила о кредитном договоре, если иное не предусмотрено договором товарного кредита и не вытекает из существа обязательств. Условия о количестве, об ассортименте, о комплектности, о качестве, о таре или об упаковке предоставляемых вещей должны исполняться в соответствии с правилами о договоре купли-продажи товаров (статьи 465 — 485 ГК РФ), если иное не предусмотрено договором товарного кредита.

Коммерческий кредит — это довольно распространенная форма кредита, особенностью которого является передача в собственность другой стороне денежных сумм или других вещей. Так, договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг (коммерческий кредит), если иное не установлено законом.

<…>

в форме, предусмотренной для заключения договора займа (статья 808 ГК РФ).

6. Задолженность организации-заемщика заимодавцу по полученным займам и кредитам в бухгалтерском учете подразделяется на краткосрочную и долгосрочную.

Указанная краткосрочная и (или) долгосрочная задолженность может быть срочной и (или) просроченной.

Для целей настоящих Методических рекомендаций:

— краткосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой согласно условиям договора не превышает 12 месяцев;

— долгосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора превышает 12 месяцев;

— срочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора не наступил или продлен (пролонгирован) в установленном порядке;

— просроченной задолженностью считается задолженность по полученным займам и кредитам с истекшим согласно условиям договора сроком погашения.

В соответствии с установленной в организации-заемщике учетной политикой заемщик может осуществлять перевод долгосрочной задолженности в краткосрочную или учитывать находящиеся в его распоряжении заемные средства, срок погашения которых по договору займа или кредита превышает 12 месяцев, до истечения указанного срока в составе долгосрочной задолженности.

При выборе первого варианта перевод долгосрочной задолженности по полученным займам и кредитам в краткосрочную организацией-заемщиком производится в момент, когда по условиям договора займа и (или) кредита до возврата основной суммы долга остается 365 дней.

Организация-заемщик по истечении срока платежа обязана обеспечить перевод срочной задолженности в просроченную.

Перевод срочной краткосрочной и (или) долгосрочной задолженности по полученным займам и кредитам в просроченную производится организацией-заемщиком в день, следующий за днем, когда по условиям договора займа и (или) кредита заемщик должен был осуществить возврат основной суммы долга.

7. Основная сумма долга (далее — задолженность) по полученному от заимодавца займу и (или) кредиту учитывается организацией-заемщиком в соответствии с условиями договора займа или кредитного договора в сумме фактически поступивших денежных средств или в стоимостной оценке других вещей, предусмотренной договором.

Организация-заемщик принимает к бухгалтерскому учету указанную задолженность в момент фактической передачи денег или других вещей и отражает ее в составе кредиторской задолженности.

В случае неисполнения или неполного исполнения заимодавцем договора займа и (или) кредитного договора организация-заемщик приводит информацию о недополученных суммах в пояснительной записке к годовой бухгалтерской отчетности.

8. Задолженность по предоставленному заемщику займу и (или) кредиту, полученному или выраженному в иностранной валюте или условных денежных единицах, учитывается заемщиком в рублевой оценке по курсу Центрального банка Российской Федерации, действовавшему на дату фактического совершения операции (предоставления кредита, займа, включая размещение заемных обязательств), а при отсутствии курса Центрального банка Российской Федерации — по курсу, определяемому по соглашению сторон.

9. Система учета расчетов по кредитам и займам должна содействовать выполнению договорных обязательств, плановых заданий и повышению эффективности использования полученных средств кредитов и займов. Эффективность системы расчетно-кредитных операций во многом зависит от правильной организации бухгалтерского учета.

Учет расчетов по кредитам и займам должен обеспечивать: возможность систематического контроля за целевым использованием и рациональным использованием кредитных и заемных средств; правильность начисления и своевременность погашения задолженности по процентам полученных кредитов и займов; информацией для принятия управленческих решений по переоформлению кредитов и займов или их просрочке, досрочному погашению; проведения своевременной выверки операций по счетам расчетов по кредитам и займам и расчетам с банками, другими дебиторами и кредиторами.

Рациональная организация бухгалтерского учета расчетов по кредитам и займам должна позволять своевременно взыскивать дебиторскую задолженность и погашать кредиторскую задолженность.

Кредит на пополнение оборотных средств: понятие и условия

Для жизни

Малому бизнесу

Кредит на пополнение оборотных средств — банковский займ, который могут получить компании и предприниматели для поддержки финансовых процессов предприятия. Кредитование позволяет расширить материально-техническую базу, увеличить объемы производства, повысить продажи, а значит, и прибыль компании без привлечения собственных средств учредителей. Рассказываем о вариантах, целях и особенностях оборотного кредитования бизнеса.

Стать клиентом

Цели оборотного кредитования

Взять кредит на пополнение оборотных средств может любая компания, которая уже имеет открытый счет в выбранном банке или обращается впервые.

Кредит можно направить на

- приобретение автомобилей, спецтехники, производственного оборудования

- приобретение материалов и сырья для производства

- расчеты с поставщиками, найм подрядчиков

- участие в тендерных закупках

- рефинансирование текущих задолженностей, выплату заработной платы

Получить финансирование могут

- компании, зарегистрированные и ведущие деятельность на территории РФ

- фирмы, срок работы которых составляет не менее 3 месяцев

- индивидуальные предприниматели-резиденты РФ со сроком работы от 3 месяцев

Для получения кредита необходимо предоставить

- учредительные документы компании

- налоговую отчетность за завершенный период

- бухгалтерскую отчетность

- сведения о залоге, если он используется

- заявку-анкету по форме банка

ParagraphWrapper» color=»brand-primary»>Для подачи заявки на кредит и получения предварительного одобрения ехать в банк не нужно — это можно сделать онлайн на сайте банка.

ParagraphWrapper» color=»brand-primary»>Для подачи заявки на кредит и получения предварительного одобрения ехать в банк не нужно — это можно сделать онлайн на сайте банка.Особенности оборотного кредитования

Кредит на пополнение оборотных средств относится к краткосрочным банковским продуктам. В зависимости от банка и заемщика, средства предоставляются на срок от 1 года до 3–4 лет. Основными особенностями финансирования оборотного капитала компании являются:

- Возможность открытия возобновляемой кредитной линии. Для постоянных клиентов, бизнеса с высокой надежностью и длительной историей на рынке банки предлагают возобновляемый или револьверный кредит. Суть услуги — в установлении максимального лимита, в рамках которого клиент произвольно использует заемные средства. При погашении долга кредитная линия возобновляется в пределах доступного остатка.

Невозобновляемый кредит выдается разово в согласованном по заявке клиента размере. Она гасится частями и не подразумевает повторного пользования средствами в рамках текущего договора.

Невозобновляемый кредит выдается разово в согласованном по заявке клиента размере. Она гасится частями и не подразумевает повторного пользования средствами в рамках текущего договора. - Срок предоставления средств. Возобновляемые линии, как правило, короче. Решение принимается индивидуально и основывается на кредитной истории клиента, его платежеспособности.

- Обеспечение. Банки устанавливают предел беззалогового кредитования. Например, в Райффайзен Банке возможно получение оборотного кредита с залогом и без. В роли залога могут выступать движимые и недвижимые активы компании, а размер кредитной линий напрямую зависит от обеспечения.

- Процентные ставки. Большинство банков предоставляет индивидуальные условия для клиентов. На стоимость кредита для бизнеса влияет возможность возобновления кредитной линии, срок и объем кредитования, наличие залога, обороты компании, а также история сотрудничества клиента с банком. Наличие депозитов, счета участника закупок, зарплатного проекта и других услуг для бизнеса повышает надежность клиента, а значит — допускает снижение ставки.

- График платежей. Как и с процентными ставками, большинство банков практикует индивидуальный подход. Это связано с сезонностью оборотного кредитования — нередко бизнес обращается за финансовой поддержкой в период пиковых продаж или сезон строительства, а также с желанием банков предоставить клиенту комфортные условия для получения прибыли и возврата заемных средств.

Невозобновляемый кредит выдается разово в согласованном по заявке клиента размере. Она гасится частями и не подразумевает повторного пользования средствами в рамках текущего договора.

Невозобновляемый кредит выдается разово в согласованном по заявке клиента размере. Она гасится частями и не подразумевает повторного пользования средствами в рамках текущего договора.

Что еще нужно знать

Финансирование пополнения оборотного капитала компаний не относится к целевым кредитам, поэтому предоставление бизнес-плана

не требуется. Отсутствие жесткого мониторинга расходования средств делает этот тип кредитования более гибким и доступным инструментом для бизнеса. Однако ставки по таким продуктам обычно выше, чем по проектному кредитованию. Плюс на оборотные кредиты не распространяются программы господдержки.

При выдаче кредита банки могут устанавливать дополнительные требования — к поддержанию оборота, комиссиям за выдачу, условиям досрочного погашения. Райффайзен Банк не берет комиссию за выдачу и обслуживание, предоставляет кредитование под залог приобретаемых основных средств.

Райффайзен Банк не берет комиссию за выдачу и обслуживание, предоставляет кредитование под залог приобретаемых основных средств.

Возобновляемая кредитная линия имеет ограничения по сроку доступности лимита, оставляя период для окончательного расчета. Обычно этот срок составляет не менее полугода до конца срока действия договора.

Лимит кредитования определяется на основе оценки финансовой деятельности клиента — результатов за истекшие периоды, общей рентабельности компании, оборотов по расчетному счету. Молодым компаниям, которые только начали работу и не могут подтвердить финансовые результаты, кредиты одобряются при наличии залога. Особенно это касается компаний и ИП, которые применяют специальные налоговые режимы, не требующие поквартальной сдачи отчетности.

Райффайзен Банк предлагает выгодные условия кредитования для малого, среднего и крупного бизнеса. Индивидуальные решения, бизнес-консультирование, гибкий график погашения для новых и постоянных клиентов. Подайте заявку онлайн, чтобы получить персональное предложение.

Индивидуальные решения, бизнес-консультирование, гибкий график погашения для новых и постоянных клиентов. Подайте заявку онлайн, чтобы получить персональное предложение.

Эта страница полезна?

86% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

LinkList.P» color=»brand-primary»>Кодекс корпоративного поведения RBI Group

LinkList.P» color=»brand-primary»>Кодекс корпоративного поведения RBI GroupЦентр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17. 02.2015.

02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Что такое кредит? — Experian

В этой статье:

- Как работает кредит

- Какие бывают виды кредита?

- Зачем вам нужен кредит?

Кредит — это возможность занять деньги или получить доступ к товарам или услугам с пониманием того, что вы заплатите позже.

Кредиторы, продавцы и поставщики услуг (известные вместе как кредиторы) предоставляют кредит, основываясь на своей уверенности в том, что вы можете быть уверены в том, что сможете вернуть заем, а также любые финансовые сборы, которые могут взиматься.

В той мере, в какой кредиторы считают вас достойным их доверия, говорят, что вы кредитоспособны или имеете «хороший кредит».

Как работает кредит

В прошлые века кредиторы могли оценивать вашу кредитоспособность только по репутации. Очевидно, что этот метод был субъективен и подвержен ошибкам, манипуляциям и предвзятости. В наши дни кредиторы предпочитают более объективный подход. В США, как правило, они смотрят на вашу кредитную историю — вашу историю заимствования и погашения средств — как на первый шаг в принятии решения о выдаче вам кредита.

Ваша кредитная история обобщается в файлах, известных как кредитные отчеты, которые составляются тремя независимыми кредитными бюро — Experian, TransUnion и Equifax. Банки, кредитные союзы, эмитенты кредитных карт и другие кредиторы добровольно сообщают информацию о ваших займах и погашениях в бюро кредитных историй.

Банки, кредитные союзы, эмитенты кредитных карт и другие кредиторы добровольно сообщают информацию о ваших займах и погашениях в бюро кредитных историй.

Информация в вашем кредитном отчете включает:

- Количество счетов кредитных карт, которые у вас есть, их лимиты заимствования и текущие непогашенные остатки

- Суммы любых кредитов, которые вы взяли, и сколько из них вы выплатили

- Были ли ваши ежемесячные платежи по вашим счетам произведены вовремя, с опозданием или вообще пропущены

- Более серьезные финансовые затруднения, такие как обращение взыскания на ипотеку, изъятие автомобиля и банкротство

Чтобы сузить свои кредитные решения, кредиторы часто используют трехзначный число, известное как кредитный рейтинг, как первый шаг в принятии решения о выдаче кредита. Ваш кредитный рейтинг преобразует информацию в ваших кредитных отчетах в то, что легко интерпретировать, и делает это справедливым образом, сводя к минимуму возможность предвзятости.

Сложные системы, известные как модели кредитного скоринга, рассчитывают ваш кредитный рейтинг, выполняя сложный статистический анализ содержимого вашего кредитного дела. Различные модели, такие как FICO ® Score ☉ и VantageScore®, рассчитывают баллы по-разному, но все они присваивают более высокие баллы лицам, чья кредитная история делает их статистически более кредитоспособными, чем лица с более низкими баллами.

Какие существуют виды кредита?

Существует четыре типа кредита:

- Возобновляемый кредит : С возобновляемым кредитом вам предоставляется максимальный лимит займа, и вы можете взимать плату в пределах этого лимита. Вы должны вносить минимальный платеж каждый месяц, но в противном случае сумма, которую вы платите, может составлять любую часть ваших непогашенных платежей, вплоть до полной суммы. Если вы сделаете частичный платеж, вы перенесете остаток своего баланса или револьверируете долг. Большинство кредитных карт считаются возобновляемым кредитом.

- Платежные карты : Когда-то обычно выдаваемые розничными торговцами для использования исключительно в их заведениях, платежные карты в наши дни встречаются относительно редко. Платежные карты используются почти так же, как и кредитные карты, но они не позволяют вам поддерживать баланс: вы должны полностью оплачивать все расходы каждый месяц.

- Кредит на услуги : Ваши контракты с поставщиками услуг, такими как газовые и электрические коммунальные предприятия, кабельные и интернет-провайдеры; компании сотовой связи; и тренажерные залы — все это кредитные соглашения: эти компании предоставляют вам свои услуги каждый месяц с пониманием того, что вы будете платить за них постфактум. Современные системы кредитного скоринга, в том числе самые последние версии FICO ® Score и VantageScore, могут учитывать вашу историю платежей за услуги в ваших кредитных рейтингах, но информация об этих платежах не всегда передается в бюро кредитных историй. Experian Повышение 9Программа 0039 ® ø позволяет вам обмениваться записями о платежах за коммунальные услуги и мобильные телефоны, чтобы их можно было учитывать в кредитных рейтингах на основе данных Experian.

- Кредит в рассрочку : Кредит в рассрочку — это кредит на определенную сумму денег, которую вы соглашаетесь погасить, плюс проценты и сборы, в виде серии равных ежемесячных платежей (частей) в течение установленного периода времени. Студенческие кредиты, автокредиты и ипотечные кредиты — все это примеры кредита в рассрочку.

Большинство кредитных карт считаются возобновляемым кредитом.

Большинство кредитных карт считаются возобновляемым кредитом. Experian Повышение 9Программа 0039 ® ø позволяет вам обмениваться записями о платежах за коммунальные услуги и мобильные телефоны, чтобы их можно было учитывать в кредитных рейтингах на основе данных Experian.

Experian Повышение 9Программа 0039 ® ø позволяет вам обмениваться записями о платежах за коммунальные услуги и мобильные телефоны, чтобы их можно было учитывать в кредитных рейтингах на основе данных Experian.Зачем вам нужен кредит?

Хороший кредит необходим, если вы планируете занять деньги для крупных покупок, таких как машина или дом. Или, может быть, вы хотите воспользоваться удобством и защитой покупок, которые может предоставить кредитная карта.

Более высокий кредитный рейтинг может означать лучшие процентные ставки и условия по кредитам и кредитным картам. Многие эмитенты карт также резервируют свои самые заманчивые бонусные карты для клиентов с большим кредитом.

Не только кредиторы интересуются вашими кредитными отчетами и кредитными рейтингами:

- Арендодатели могут проверить вашу кредитоспособность при принятии решения о том, сдадут ли они вам квартиру, или при определении суммы залога.

- Страховые компании могут использовать ваш кредитный рейтинг как фактор при определении ставок.

- Коммунальные предприятия могут проверить вашу кредитоспособность, прежде чем разрешить вам открыть счет или одолжить оборудование.

- Потенциальные работодатели могут использовать информацию из кредитных отчетов для принятия решения о приеме на работу.

- Ваш кредитный отчет может быть использован даже для подтверждения вашей личности и для других целей, определенных федеральным законом.

Кредит — это инструмент, с помощью которого вы можете покупать вещи, которые вам нужны сейчас, и платить за них со временем. Установление и наращивание хорошей кредитной истории с течением времени является важным элементом крепкого финансового здоровья.

Определение кредита и зачем он вам нужен

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Кредит определяется как возможность занимать деньги, чтобы вернуть их позже. Хорошая кредитная история дает больше возможностей.

Хорошая кредитная история дает больше возможностей.

By

Аманда Баррозу

Аманда Баррозу

Ведущий писатель | Кредитный скоринг, составление бюджета, личные финансы

Аманда Баррозу — специалист по личным финансам, которая присоединилась к NerdWallet в 2021 году, занимаясь кредитным скорингом. Она также написала исследования данных и участвовала в подкасте NerdWallet «Smart Money». Прежде чем присоединиться к команде, Аманда провела более десяти лет, освещая проблемы, с которыми сталкиваются многие американцы, в том числе она работала писателем в Исследовательском центре Пью, политическим аналитиком в Национальном женском юридическом центре и профессором колледжа. Аманда получила докторскую степень в Университете штата Огайо.

Под редакцией Кэти Хинсон

Кэти Хинсон

Ведущий редактор | Личные финансы, кредитный скоринг, управление долгами и денежными средствами

Кэти Хинсон возглавляет основную группу личных финансов в NerdWallet. Ранее она провела 18 лет в The Oregonian в Портленде, занимая должности начальника копировального отдела и руководителя группы дизайна и редактирования. Предыдущий опыт включает в себя редактирование новостей и копий для нескольких газет Южной Калифорнии, включая Los Angeles Times. Она получила степень бакалавра журналистики и массовых коммуникаций в Университете Айовы.

Ранее она провела 18 лет в The Oregonian в Портленде, занимая должности начальника копировального отдела и руководителя группы дизайна и редактирования. Предыдущий опыт включает в себя редактирование новостей и копий для нескольких газет Южной Калифорнии, включая Los Angeles Times. Она получила степень бакалавра журналистики и массовых коммуникаций в Университете Айовы.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Ключевые выводы:

Кредит определяется как соглашение, которое позволяет вам брать деньги взаймы сейчас и возвращать их позже.

Если у вас хорошая кредитная история, о чем свидетельствует ваше предыдущее финансовое поведение, вам будет проще занять деньги.

Вы можете увеличивать свой кредит с течением времени.

Определение кредита — это возможность занимать деньги с обещанием вернуть их в будущем, часто с процентами. Вам может понадобиться кредит для покупки продукта или использования услуги, которую вы не можете оплатить немедленно.

В то время как кредит предоставляется во многих формах, наиболее распространенными являются кредитные карты и жилищные, автомобильные и студенческие кредиты. Вы должны подать заявку на получение кредита, и сумма, которую вы имеете право использовать, определяется кредитными учреждениями (например, банками или ипотечными компаниями) на основе вашей личной финансовой истории.

Наличие хорошей кредитной истории облегчает выполнение многих задач, включая аренду квартиры, покупку дома или автомобиля; подписаться на тарифный план мобильного телефона; или получить студенческий кредит. С хорошим кредитом вы даже можете сэкономить деньги в виде более низких процентных ставок или отказа от комиссий и авансовых платежей при настройке коммунальных услуг.

Определение кредита

Кредит может означать взятие взаймы денег или получение чего-то ценного, например автомобиля, с обязательством погасить позже и часто с начислением процентов. Это также может означать вашу способность брать взаймы или покупать вещи по кредитному договору.

Ваш кредитный отчет содержит историю вашего финансового поведения, а также личную информацию, такую как ваш работодатель и текущий и предыдущий домашний адрес. В отчете перечислены:

Количество открытых у вас счетов вместе с текущими балансами.

Ваша история платежей, включая просроченные или пропущенные платежи.

Кредиты, которые вы взяли, и оставшиеся остатки.

Любые финансовые проблемы, такие как банкротство или потеря права выкупа.

Финансовые учреждения могут сообщать о вашей деятельности некоторым или всем трем основным кредитным бюро: Equifax, TransUnion и Experian. Каждое бюро готовит кредитный отчет, к которому вы можете получить бесплатный доступ с помощью AnnualCreditReport.com.

Каждое бюро готовит кредитный отчет, к которому вы можете получить бесплатный доступ с помощью AnnualCreditReport.com.

Мониторинг ваших кредитных отчетов и поиск расхождений — это хорошая привычка. Если вы обнаружите ошибку, вы можете оспорить ее в бюро кредитных историй. Если расследование вынесет решение в вашу пользу, исправленная ошибка может положительно повлиять на ваш кредитный рейтинг.

Ваш кредитный рейтинг представляет собой трехзначное число, обычно в диапазоне от 300 до 850. Он преобразует вашу кредитную историю и другие компоненты вашего кредитного отчета в сокращенную форму, используемую финансовыми учреждениями для определения вашей кредитоспособности.

Следите за своим кредитным рейтингом

Мы сообщим вам, когда ваш рейтинг изменится, и предоставим бесплатные советы о том, как продолжать наращивание.

Зарегистрируйтесь, это бесплатно

Виды кредита

Револьверный кредит

Револьверный кредит — это тип кредита, обычно выдаваемый в форме кредитной карты, когда пользователям предоставляется кредитный лимит, но они могут тратить столько или меньше до этой суммы, как они хотят. Остатки погашаются полностью или частично каждый месяц, а любой остаток переносится (или переносится) на следующий месяц. Кредитные карты отличаются от платежных карт — еще одного типа кредита, — по которому каждый месяц необходимо полностью оплачивать остаток.

Остатки погашаются полностью или частично каждый месяц, а любой остаток переносится (или переносится) на следующий месяц. Кредитные карты отличаются от платежных карт — еще одного типа кредита, — по которому каждый месяц необходимо полностью оплачивать остаток.

Кредит в рассрочку

Кредит в рассрочку — это тип кредита, обычно выдаваемый в форме займа, который заемщики выплачивают с постоянными приращениями с течением времени. Примеры кредита в рассрочку включают студенческие кредиты, автокредиты и ипотечные кредиты.

Сервисный кредит

Сервисный кредит — это тип кредита, описывающий контракты, которые вы заключаете со многими поставщиками услуг, такими как коммунальные предприятия и членские службы. Эти компании предоставляют услуги, и вы подписываете контракт на оплату их постфактум. Ваш тарифный план мобильного телефона, счет за электричество и абонемент в спортзал попадают в эту категорию.

Как повысить свой кредит

Начинаете ли вы с нуля или хотите повысить кредитоспособность, вот несколько стратегий, которые помогут вам начать работу.

Если у вас нет кредита, но вы хотите его увеличить

Станьте авторизованным пользователем учетной записи доверенного члена семьи или супруга с долгой и ответственной кредитной историей. Прикрепив свое имя к их кредитной линии, вы можете пожинать плоды, не беспокоясь об ответственности за платеж.

Если вы не можете получить кредитную карту из-за ограниченного или плохого кредита, попробуйте защищенную карту. Эти карты требуют авансового депозита, и кредиторы могут забрать этот депозит обратно, если вы не оплатите остаток своевременно. После того, как вы установили историю своевременных платежей, вы можете рассмотреть возможность перехода на незащищенную карту.

Попробуйте взять ссуду на создание кредита, когда кредиторы (в данном случае это часто местные банки и кредитные союзы) держат деньги, которые вы платите, на счете до тех пор, пока вся сумма не будет погашена, а затем возвращают ее вам.

Если у вас есть кредит, но вы хотите улучшить свой счет

Обязательно вносите платежи вовремя. Сделайте хотя бы минимальные платежи, чтобы избежать штрафа за пропущенный платеж.

Держите кредитные счета открытыми, особенно ваши самые давние счета. В вашей кредитной истории учитывается средний возраст вашей учетной записи, поэтому рекомендуется держать свою первую кредитную карту открытой (даже если вы сейчас мало ею пользуетесь).

Не запрашивайте слишком много кредитных линий одновременно. NerdWallet рекомендует размещать заявки на кредит примерно через шесть месяцев.

Хотите ботанические знания, персонализированные за ваши деньги? Соберите все свои деньги в одном представлении и получайте индивидуальную информацию, чтобы максимально использовать их. Учить больше.

Об авторе: Аманда Баррозу покрывает потребительские кредиты и долги в NerdWallet.