Комментарий Начальника управления клиентских отношений И.Ю. Лонкина для газеты «Ведомости»

Сейчас обычно платят сначала проценты по кредиту

Новые правила погашения кредита изменят отношение граждан к банкам

Банкам, возможно, придется предоставлять физическим лицам право самим выбирать порядок погашения кредита: дифференцированными или аннуитетными платежами. Депутат-единоросс Андрей Барышев во вторник внес в Госдуму законопроект, предлагающий закрепить такое право за заемщиком в Гражданском кодексе.

В пояснительной записке объясняется цель законопроекта: дать заемщику возможность не только сделать выбор, но и нести за него ответственность. Сейчас большинство банков самостоятельно устанавливают порядок погашения кредита, сказано в документе, это вызывает раздражение и социальную напряженность у заемщиков.

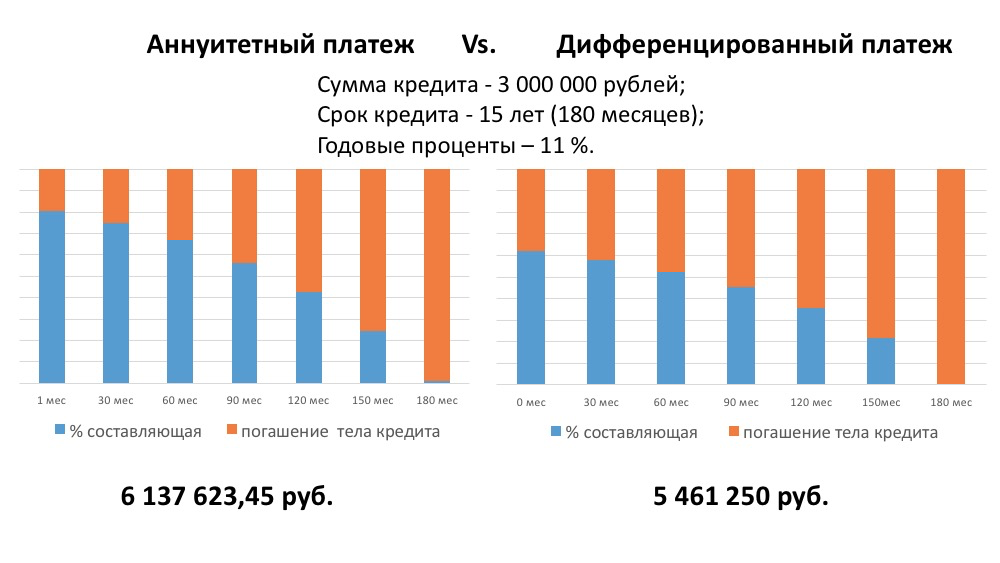

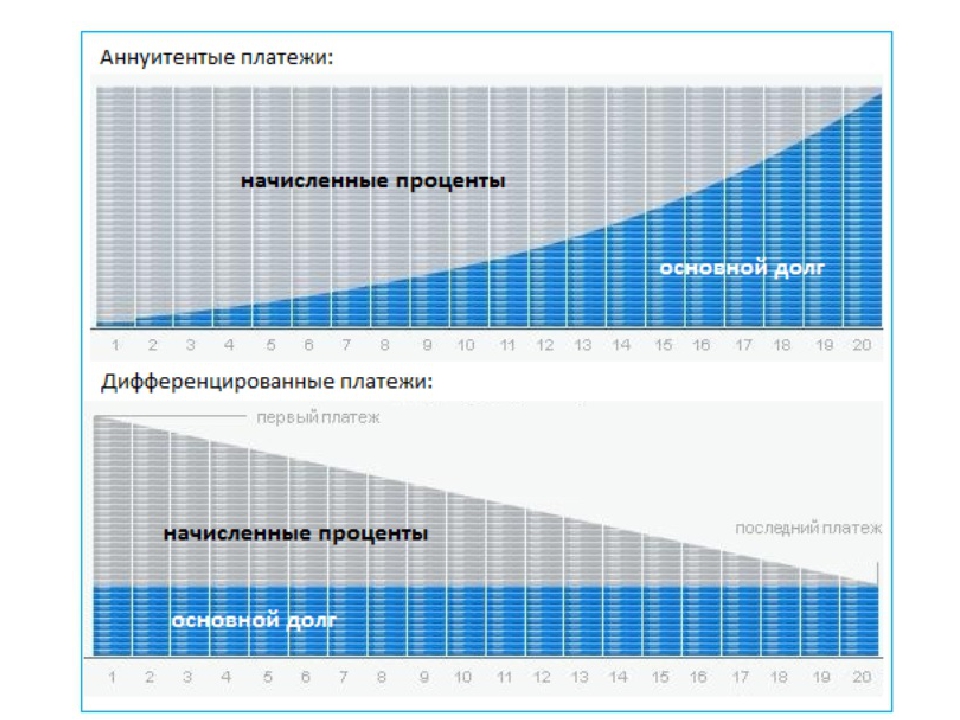

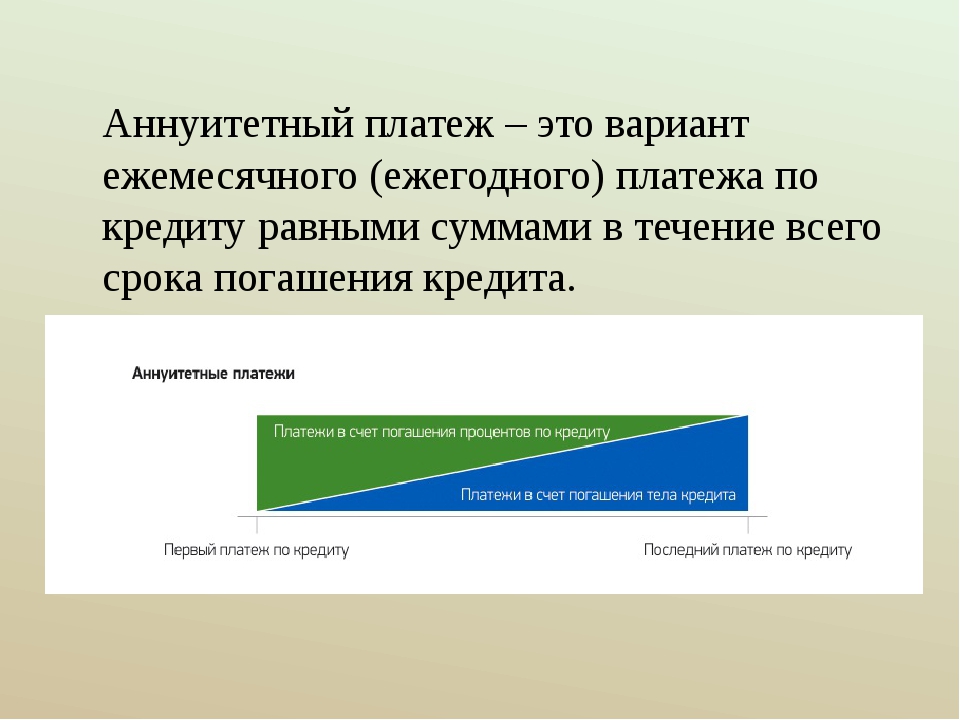

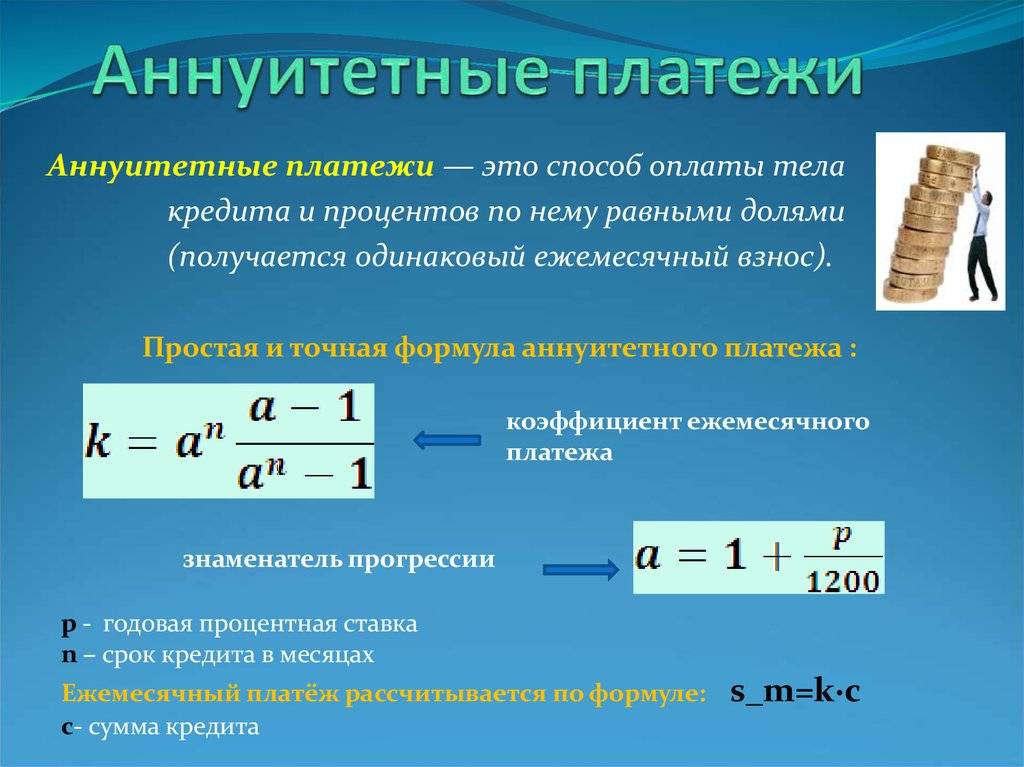

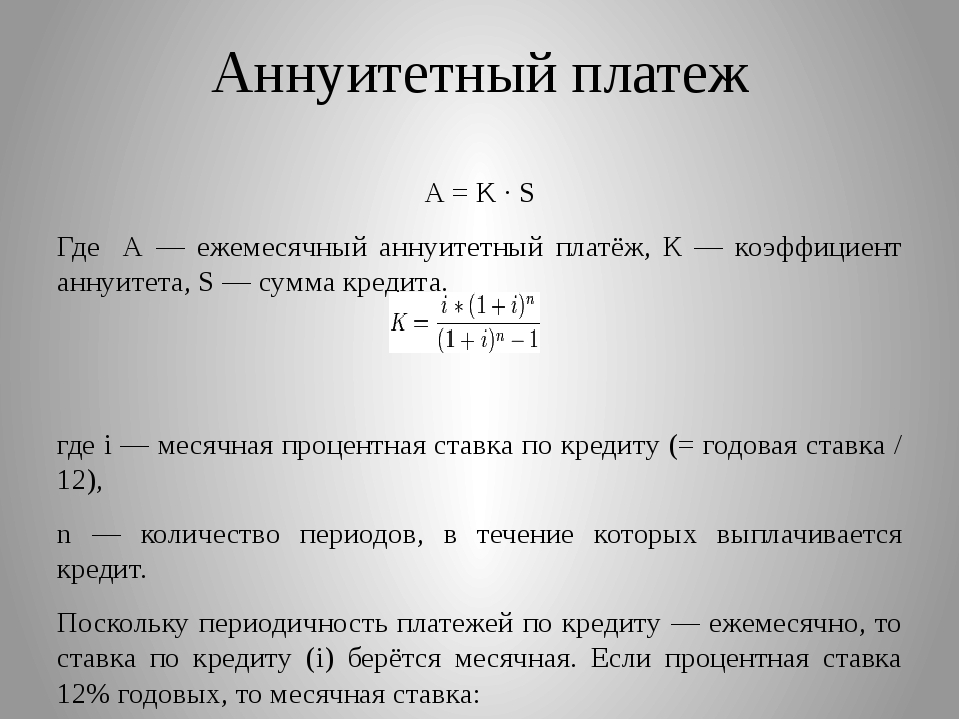

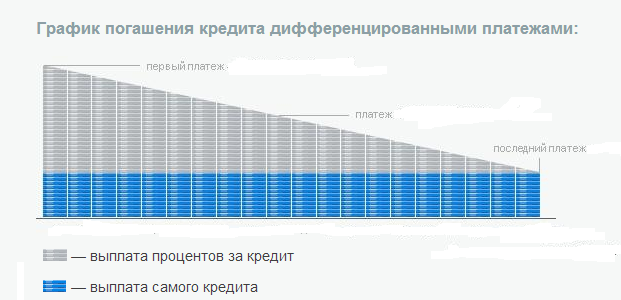

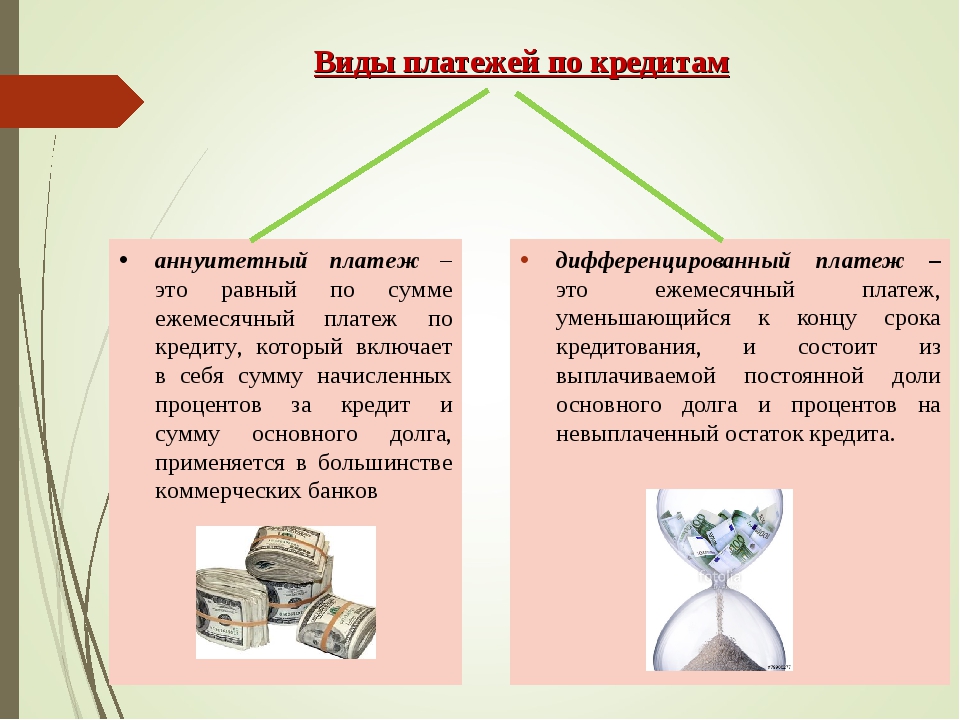

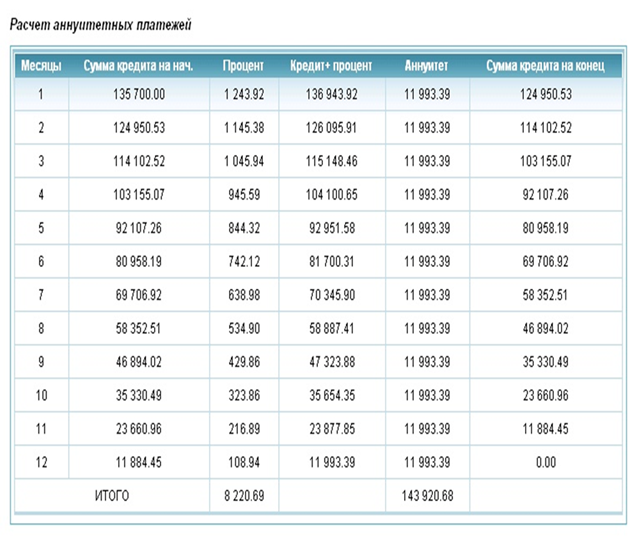

Аннуитетный платеж одинаков все время кредита, часть его – процент за кредит, часть – основной долг. Дифференцированный платеж снижается к концу срока кредита, в нем основной долг и проценты составляют равные доли.

Сейчас закон никак не регулирует порядок погашения кредитов с точки зрения типов платежей, говорит председатель комитета Госдумы по финансовому рынку Анатолий Аксаков. При дифференцированном платеже меньше переплата по процентам, объясняет гендиректор Frank RG Юрий Грибанов, но в начале срока кредита ежемесячная сумма выше, а ведь доступность кредита определяется отношением ежемесячного платежа к доходу. В бытовом смысле аннуитет удобнее, поскольку облегчает заемщикам планирование расходов, продолжает Грибанов: в основном переплата при аннуитетных платежах ощущается, если сумма велика, а срок долог, т. е. вопрос актуален больше для ипотечных кредитов. Но на таких суммах и разница в ежемесячном платеже для заемщика существенна, предупреждает он. А от этого зависит возможность получения заемщиком крупных кредитов, говорит представитель Сбербанка.

В истории российских банков был опыт массовой выдачи кредитов с дифференцированными платежами, вспоминает исполнительный вице-президент Ассоциации российских банков Эльман Мехтиев, и в кризис такие кредиты гораздо чаще оказывались дефолтными. Президент дал поручение ограничить долговую нагрузку, продолжает он, но законопроект может привести к сокращению ипотечного кредитования.

Президент дал поручение ограничить долговую нагрузку, продолжает он, но законопроект может привести к сокращению ипотечного кредитования.

Аннуитетный платеж на первых порах погашения ниже дифференцированного при равных сумме и сроке кредита, что повышает шансы одобрения кредитов, рассказывает аналитик «Хоум кредит банка» Станислав Дужинский. Аннуитетные платежи не ущемляют интересы заемщиков, уверен он, закон позволяет полностью или частично досрочно погашать кредиты и уменьшать переплату.

Разница в переплате процентов может быть незначительной или вообще отсутствовать – многие заемщики досрочно гасят кредиты, подтверждает зампред правления «Абсолют банка» Татьяна Ушкова, средний срок оформления ипотечного кредита составляет 15 лет, а средний срок погашения – семь лет.

Россельхозбанк дает заемщикам право выбора порядка погашения кредита, сообщил представитель банка, популярнее у клиентов аннуитетная схема.

Заемщики и сейчас могут выбрать форму погашения кредита, нужно лишь обосновать причину, указывает начальник управления клиентских отношений СДМ-банка Иван Лонкин. В Сбербанке, ВТБ и «Абсолют банке» используется аннуитетная схема погашения, сообщили их представители.

В Сбербанке, ВТБ и «Абсолют банке» используется аннуитетная схема погашения, сообщили их представители.

«При обсуждении поправок в закон о потребительском кредите я предлагал законодательно установить право заемщиков на дифференцированные платежи, инициатива тогда не нашла поддержки», – вспоминает Аксаков и предупреждает, что банки, которые начнут терять доходы из-за дифференцированных платежей, просто повысят ставку кредита. Кроме того, продолжает Аксаков, если законопроект примут, у банков возникнут дополнительные издержки – на перестройку IT-систем и на изменение типовых договоров, расходы лягут на потребителя. «Но в любом случае правильнее, когда есть выбор, – уверен он. – Поэтому законопроект [ Барышева ] заслуживает рассмотрения».

Источник публикации: ВЕДОМОСТИ

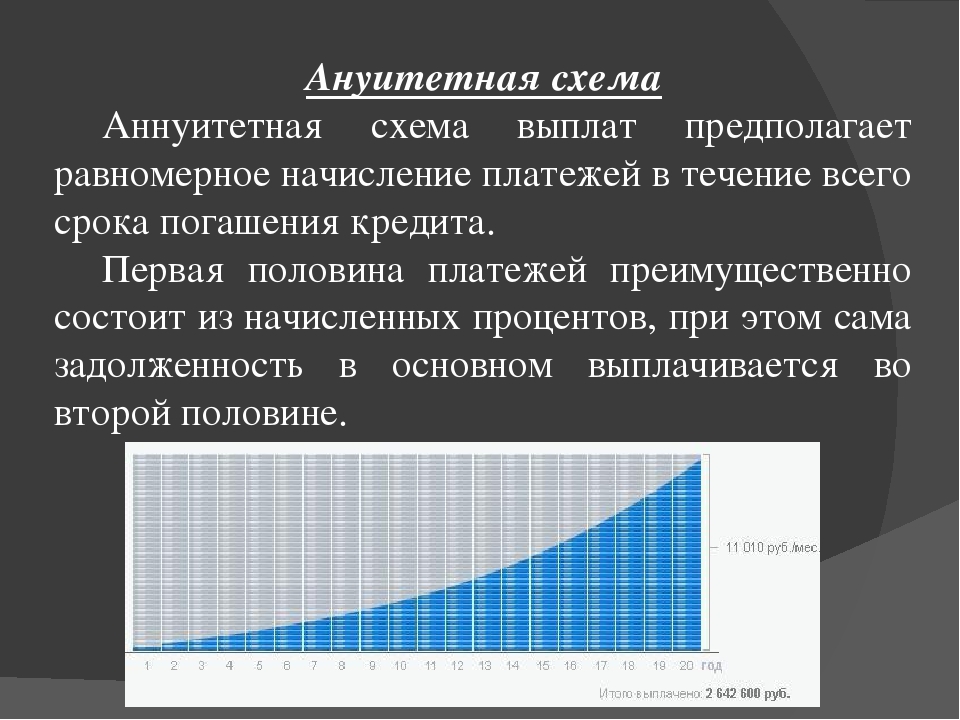

Аннуитетные и дифференцированные виды платежей

При получении ипотечного

кредита большинство потенциальных заемщиков в первую очередь обращают внимание

на величину процентной ставки, в то время как существует большое

количество параметров ипотечного кредита, такие как: процентная ставка,

размер , , размер первоначального взноса,

условия ,

комиссия за выдачу ипотечного кредита и т.

Поскольку вид платежа устанавливается на весь , этому параметру следует уделять особенное внимание. Разовые сборы при получении ипотечного кредита будут не так существенны по сравнению с условиями кредита, которые будут действовать весь срок.

Что такое аннуитетные платежи по кредиту?

Аннуитетными, т.е. равновеликими платежами называют платежи,

которые производятся на протяжении всего срока кредита равными друг другу. При

таком виде платежа заемщик регулярно совершает платеж одного и того же размера. Эта сумма может меняться только по соглашению сторон или в некоторых случаях

частичного .

Структура аннуитетного платежа состоит из двух частей: процентов за пользование

кредитом и суммы идущей на погашение кредита. С течением времени соотношение

этих величин меняется и проценты постепенно начинают составлять меньшую

величину, соответственно сумма на погашение основного долга внутри аннуитетного

платежа увеличивается.

Эта сумма может меняться только по соглашению сторон или в некоторых случаях

частичного .

Структура аннуитетного платежа состоит из двух частей: процентов за пользование

кредитом и суммы идущей на погашение кредита. С течением времени соотношение

этих величин меняется и проценты постепенно начинают составлять меньшую

величину, соответственно сумма на погашение основного долга внутри аннуитетного

платежа увеличивается.

Поскольку, при аннуитетных платежах в начале сумма,

идущая на погашение основного долга, убывает медленно, а проценты всегда

начисляются на остаток от этой суммы, то и общий размер уплаченных процентов по

такому кредиту больше. Это особенно заметно при досрочных погашениях. В первые

годы ипотечного кредита основные выплаты приходятся именно на погашение

процентов по кредиту. Равновеликий платеж достаточно удобен и самому заемщику,

т.к. ему не надо определять каждый месяц размер платежа – он всегда одного

размера. Зная размер платежа удобнее планировать семейный бюджет.

Что такое дифференцированные платежи по кредиту?

Дифференцированные платежи в начале срока кредитования больше, а затем постепенно уменьшаются, т.е. регулярные платежи по ипотечному кредиту не равны между собой. Структура дифференцированного платежа тоже состоит из двух частей: фиксированной на весь период суммы, идущей на погашение суммы задолженности, и убывающей части — процентов по кредиту, которая рассчитывается от суммы остатка заложенности по кредиту.

Существуют ипотечные программы, которые позволяют совершать платеж сверх ежемесячного платежа. Таким образом, при дифференцированной схеме заемщик может превратить диффиренцированную схему в «аннуитетную», просто внося одну и туже сумму. Надо учитывать и тот факт, что условия кредитного договора должны позволять это делать, в противном случае банк может и не принять сумму сверх положенного платежа.

Большинство ипотечных программ использует именно аннуитетные

платежи.

Что выгоднее аннуитетная или дифференцированная схема платежей?

Вопросам выбора схемы платежа по ипотечному кредиту часто задаются потенциальные заемщики. Если сравнивать аннуитетную и дифференцированную схемы, то самыми очевидными различиями будут являться следующие:

Неизменность размера регулярного платежа при аннуитетной схеме и постоянное убывание такого платежа при дифференцированной.

Больший размер платежа, по сравнению с аннутетной схемой, в начале срока кредита при дифференцированной схеме.

Однако, если обратиться к , то об отличиях этих схем платежей можно узнать значительно больше. Ипотечные брокеры разбираются в тонкостях всех параметров и знают, как они влияют на него.

Аннуитетная схема выплат более доступна для заемщиков, т.к.

выплаты равномерно распределяются на весь . При выборе дифференцированных

платежей подтвержденный доход заемщика или должен быть примерно на

четверть больше, чем при аннуитетных платежах.

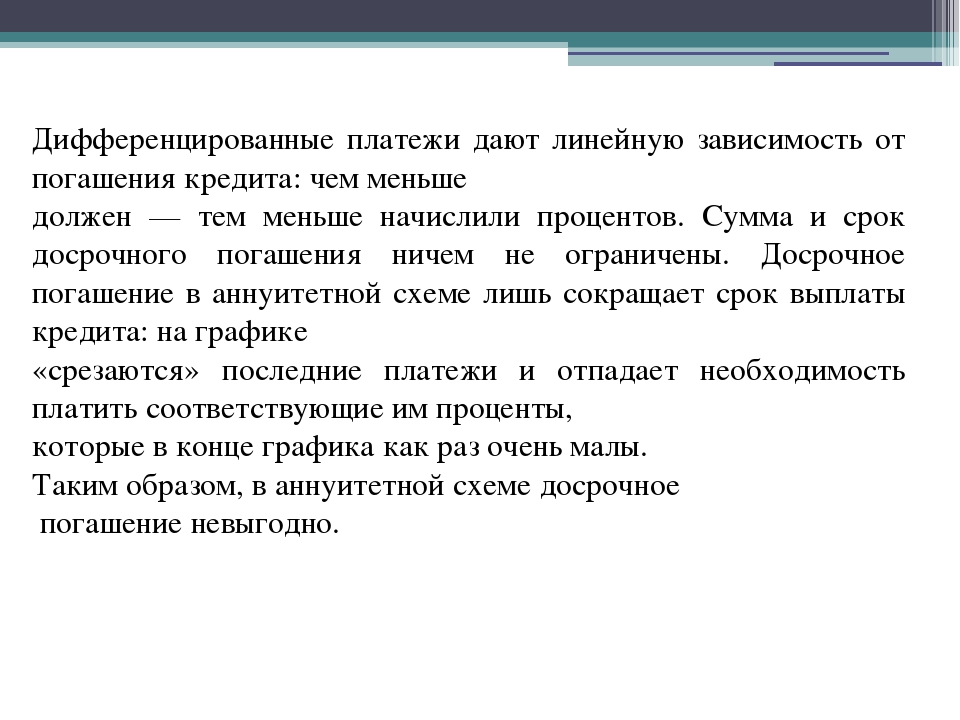

При аннуитетных платежах в начале сумма основной задолженности убывает медленно, а и общий размер начисленных процентов больше. Если заемщик решит полностью погасить кредит досрочно, выплаченные вперед проценты будут потеряны. При аннуитетной схеме значительная часть процентов уплачивается с начала, обеспечивая выплаты на весь срок кредита. Поэтому при дифференцированных платежах досрочное погашение будет происходит без таких финансовых потерь даже в начале срока ипотечного кредита.

Кредит с дифференцированным платежом труднее получить, т.к. при получении кредита оценивается платежеспособность заемщика. Дифференцированная схема в начале срока кредита предлагает значительно большие платежи, нежели аннуитетная. Это означает то, что заемщику необходимо иметь больший доход. В среднем считается, что доход заемщика при дифференцированной схеме должен быть больше на 20% выше, чем при аннуитетной схеме.

Подводя итог можно сказать, что вид платежа является одним из

основных параметров ,

однако рассматривать его необходимо в совокупности с другими параметрами.

Материал подготовлен аналитическим отделом

ипотечной компании «»

—>

Теги не найдены

какие виды кредитный платежей бывают

При выборе условий кредитного договора немаловажным фактором является способ выплаты задолженности. Действующими в банковской сфере нормативами предусмотрены два основных вида платежей по кредиту – аннуитетный и дифференцированный. Банком предоставлено право самостоятельно выбирать, какой способ возврата заемных средств предстоит использовать заемщикам при ежемесячных выплатах. Формулы расчетов в обоих случаях достаточно сложны, поэтому в графиках платежей, прилагаемых к договорам займа, указываются конкретные суммы, подлежащие ежемесячному погашению.

В расчетах ежемесячных выплат участвуют две основные составляющие: основной долг (тело) и проценты (плата за предоставление займа).

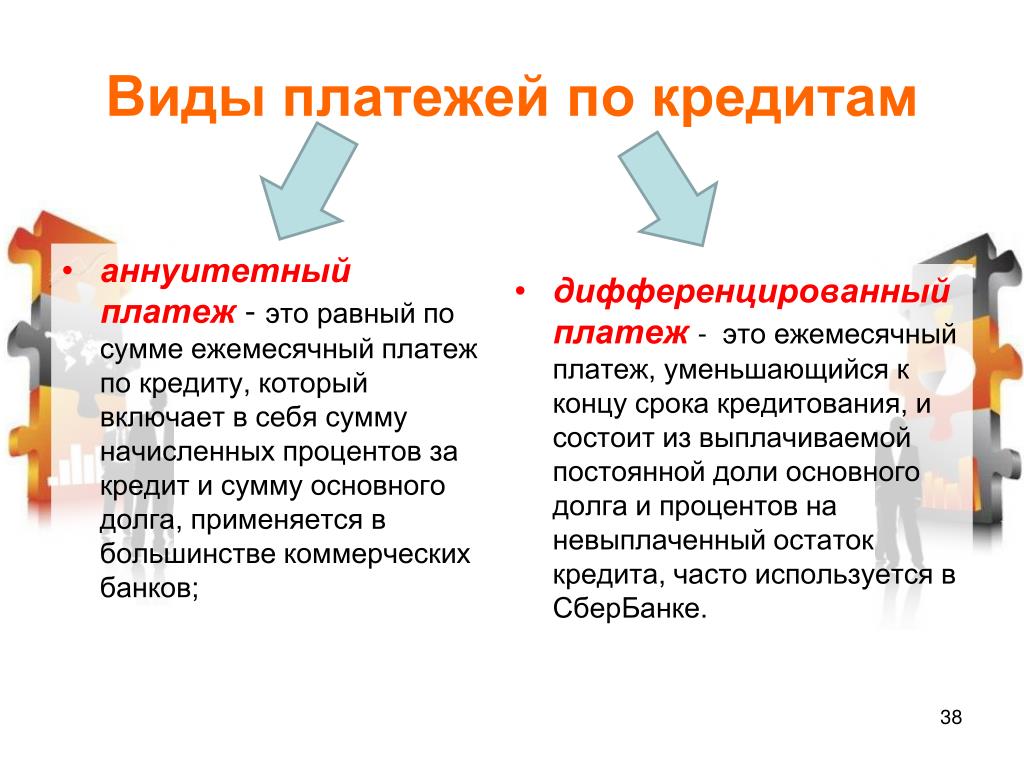

Виды погашения кредита

Наиболее популярным в банковской практике принято считать аннуитетный способ расчетов. В крупнейшем банке России (Сбербанке) используется, в основном, именно аннуитетный вид расчетов. Тем не менее, для некоторых банков остается предпочтительным второй вид платежей – дифференцированный, более щадящий по отношению к заемщикам.

В крупнейшем банке России (Сбербанке) используется, в основном, именно аннуитетный вид расчетов. Тем не менее, для некоторых банков остается предпочтительным второй вид платежей – дифференцированный, более щадящий по отношению к заемщикам.

Аннуитетный платеж по кредиту

Аннуитетный способ – система выплат, при которой размер платежей в течение всего срока кредитования остается одинаковым. В первую половину действия займа сумму ежемесячных взносов составляют, в основном, проценты (банковское вознаграждение). На конечном этапе выплат доля процентов снижается, увеличиваются выплаты по основному долгу.

Отличительные черты аннуитетного способа расчетов: равные по сумме ежемесячные взносы; изменяющийся каждый месяц порядок начислений по выплатам.

Таким образом, с учетом очевидной выгоды банка, аннуитетная схема является преимущественной при выдаче займов. В итоге от заемщиков требуется существенная переплата.

Дифференцированный платеж по кредиту

Рассматривая особенности этого вида расчетов, можно отметить, что максимальную ежемесячную сумму заемщику приходится платить в первые месяцы погашения задолженности. Происходит это потому, что в основе схемы лежит пропорциональное разделение основного долга на равные доли в соответствии со сроками кредита.

Происходит это потому, что в основе схемы лежит пропорциональное разделение основного долга на равные доли в соответствии со сроками кредита.

Ежемесячное начисление процентов приходится на расчетную часть тела займа, которое с каждым месяцем уменьшается. Учитывая, что проценты начисляются уже на остаток основного долга, к концу действия кредитного договора ежемесячные выплаты становятся все более низкими, что облегчает финансовую нагрузку на заемщика.

Сравнение типов платежей

Популярность кредитов, в том числе долгосрочных (ипотечных), в РФ постоянно возрастает – и это вполне нормальная тенденция, связанная со стремлением граждан улучшить свои социальные и жилищные условия. В последние годы этому способствуют и многочисленные государственные программы строительства жилья на выгодных условиях выдачи займов.

В то же время лишь немногие заемщики стараются разобраться в преимуществах и недостатках тех видов погашения кредитов, которые сегодня предлагаются большинством банковских учреждений. А между тем, существующие способы погашения кредита – аннуитетный и дифференцированный – имеют существенные различия.

А между тем, существующие способы погашения кредита – аннуитетный и дифференцированный – имеют существенные различия.

Первый вариант платежей – аннуитетный, предполагает выплаты равными долями в течение всего периода действия займа. На первый взгляд, в этом нет ничего плохого и, несмотря на сложную систему начисления ежемесячных взносов, аннуитетная схема стала привычной для многих заемщиков. Проверить ее заранее нереально, существующий порядок расчетов и начислений требует специального программного обеспечения и доступен к применению исключительно в банковской системе.

Кроме того, сама структура ежемесячных платежей, несомненно, выгодна банку: в течение начального периода основную часть платежа составляют выплаты процентов (платы за кредит), то есть банкам предоставляется возможность быстро и без потерь получить процентную ставку. Заемщиков же после погашения задолженности ждет существенная переплата.

Совсем иную схему расчетов имеет кредит с дифференцированными платежами, при котором основная часть долга (тело) делится на равные части (по количеству месяцев займа), на которые начисляются обусловленные договором проценты. В результате постоянного уменьшения тела кредита, снижаются и ежемесячные выплаты, и в последнем периоде выплачивать займ становится значительно легче.

В результате постоянного уменьшения тела кредита, снижаются и ежемесячные выплаты, и в последнем периоде выплачивать займ становится значительно легче.

Сравнивая типы платежей по кредиту, можно отметить, что дифференцированный платеж – это, в итоге, меньшая в сравнении с аннуитетным вариантом сумма переплат, что особенно важно для заемщиков.

FAQ

Можно ли поменять дату платежа?

Да, можно, но только 1 раз в год. Однако, день последней выплаты по кредиту остается прежним.

Как оформить кредит с дифференцированными платежами?

Оформить займ с дифференцированным способом расчетов можно во многих банках, включая Сбербанк. При этом следует предварительно оценить свои возможности: в первые месяцы финансовая нагрузка может быть достаточно высокой.

Аннуитетный или дифференцированный платеж. Что выгоднее?

Каждый из видов платежей имеет свои плюсы и минусы. Но, исходя из итоговой суммы, которую должен внести заемщик по окончании выплат по займу, дифференцированная схема более выгодна в финансовом отношении.

Но, исходя из итоговой суммы, которую должен внести заемщик по окончании выплат по займу, дифференцированная схема более выгодна в финансовом отношении.

Возможно ли изменить способ платежа, когда займ уже оформлен?

Услуга предоставляется в соответствии с правилами банка. В Сбербанке это невозможно, в то время как Россельхозбанк и Газпромбанк такую возможность предоставляют.

Способы погашения кредита | Платежи по кредитам

Способы погашения кредитаКогда вы берете кредит у банков вам обязательно нужно вносить ежемесячные выплаты. Ежемесячные выплаты по кредиту могут быть осуществлены двумя способами: равными или разделенными по сумме платежами. Называются они аннуитетный или дифференцированный способы погашения кредита. Разберем подробно каждый из них.

Что такое аннуитетный способ погашения кредита?

Аннуитетный способ погашения кредита – это такой способ выплаты по кредиту, когда нужно перечислять в банк одинаковую сумму согласно графику выплат по кредиту. Когда вы берете кредит, предусматривающий большой срок, то большую часть платежей в первые месяцы составят проценты. Основной долг по кредиту будет уменьшаться постепенно.

Когда вы берете кредит, предусматривающий большой срок, то большую часть платежей в первые месяцы составят проценты. Основной долг по кредиту будет уменьшаться постепенно.

Рассмотрим пример с помощью кредитного калькулятора Finlit.uz:

Предположим, вы хотите взять кредит в размере 10 000 000 сумов на 6 месяцев по ставке 23% годовых.

Сумма ежемесячных выплат составит 1 780 240,71 сумов

В каждом месяце соотношение суммы погашения кредита и суммы процентов будет изменяться. В первом месяце вы выплатите 1& 588& 574,05 сумов основного долга и 191 666,67 сумов процентов. В последнем месяце сумма основного долга будет 1 746 761,13 сумов, а процентная часть из выплаты составит всего лишь 33 479,59 сумов.

Общая сумма кредита, которую вы выплатите банку составит 10681444,29 сумов.

Если срок кредита более длительный, то при погашении соотношение суммы основного долга и суммы процентов изменится.

Рассмотрим тот же пример, но с измененными условиями:

Предположим, вы хотите взять кредит в размере 10 000 000 сумов,

но уже не на 6 месяцев, а на 2 года (24 месяца) по ставке 23% годовых. При данных условиях:

Сумма ежемесячных выплат составит 523 733,06 сумов.

В первом месяце вы выплатите 332 066,39 сумов основного долга и 191 666,67 сумов процентов – первый платеж состоит примерно наполовину из процентной части, а в последнем месяце процентная часть из выплаты составит всего лишь 9 849,44 сумов.

Общая сумма кредита, которую вы выплатите банку составит 12 569 593,45 сумов.

Что такое дифференцированный способ погашения кредита?

Дифференцированный способ погашения кредита – это способ погашения кредита, при котором каждый месяц выплачивается равная сумма основного долга, а проценты постепенно убывают одновременно с уменьшением остатка кредита.

Первые месяцы выплат являются самыми большими и снижаются с каждым месяцем. В последний месяц сумма выплат значительно меньше суммы первого месяца.

Рассмотрим пример с такими же условиями и с помощью кредитного калькулятора Finlit.uz

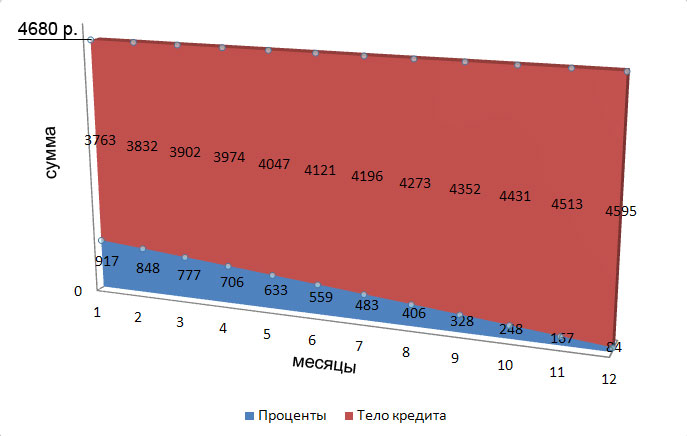

Кредит в размере 10 000 000 сумов на 6 месяцев по ставке 23% годовых. При дифференцированном способе погашения кредита размер ежемесячных выплат будет такой:

Сумма ежемесячных выплат различается. Так платеж первого месяца составит 1 55 707,76 сумов – из них 189 041,10 процентов. Платеж последнего (6) месяца составит 1 698 173,52 сумов – из них 31 506,85 процентов.

Общая сумма кредита, которую вы выплатите банку составит 10 672 146,12 сумов.

В случае увеличения срока, предположим до 24 месяцев, первый платеж будет в размере 605 707,76 сумов из которых 189 041,10 сумов составят проценты. Платеж последнего (24) месяца составит 424 805,94 сумов – из них 8 139,27 процентная часть.

Платеж последнего (24) месяца составит 424 805,94 сумов – из них 8 139,27 процентная часть.

При условии, что срок кредита составляет 2 года, общая сумма выплат по кредиту составит 12 398 721,46 сумов.

В чем отличие между двумя способами погашения?Сопоставив примеры выплат по кредиту на 10 000 000 сумов, можно заметить, что дифференцированный способ погашения выгоднее аннуитетного на 9 298,17 сумов и на 170 871,99 сумов для кредитов сроком 6 месяцев и 2 года соответственно.

Если сравнить погашение кредита аннуитетными и дифференцированными способами, то при одинаковых условиях кредита выплата в первом случае оказывается несколько больше.

Преимущества и недостатки данных способов погашения:

Аннуитетный способ погашения кредита:

+ вы точно знаете какую сумму нужно платить каждый месяц. Зная свои расходы по кредитным обязательствам, вы более тщательно сможете планировать свой бюджет.

Зная свои расходы по кредитным обязательствам, вы более тщательно сможете планировать свой бюджет.

— первые платежи включают большую долю процентов и только малую часть основного долга.

Дифференцированный способ погашения кредита:

+ расходы по кредиту будут уменьшаться к концу срока, так как основная сумма, и проценты будут намного меньше, чем при первых платежах.

— большая финансовая нагрузка при первых выплатах по кредиту.

Помните! Проценты начисляются на остаток основной суммы кредита. Погашая платежи по кредиту большей суммой, чем указано в графике погашения, вы уменьшаете сумму начисленных процентов в следующем месяце.

миражхи / laravel-mortgage: простой калькулятор ипотеки для Laravel

LaravelMortgage

Простой ипотечный калькулятор для Laravel. Laravel-ипотека позволяет рассчитать ипотеку двумя способами:

Laravel-ипотека позволяет рассчитать ипотеку двумя способами:

Аннуитет

Аннуитет — это серия платежей, производимых через равные промежутки времени. Примерами аннуитетов являются регулярные вклады на сберегательный счет, ежемесячные выплаты по ипотеке, ежемесячные страховые выплаты и пенсионные выплаты. Аннуитеты можно классифицировать по частоте дат выплаты.

Дифференцированный платеж

Дифференцированный платеж — это неравный ежемесячный транш, пропорционально уменьшаемый в течение срока кредита. Самые крупные выплаты — в четвертом квартале. «Медианные» выплаты обычно сопоставимы с аннуитетами.

Установка

Установите пакет через Composer.

Запустите команду Composer require из Терминала:

композитору требуется mhiggster / laravel-ипотека

Добавить новую строку в массив провайдеров :

Mortgage \ MortgageServiceProvider :: класс,

И при желании добавить новую строку в массив псевдонимов :

'DifferentiatedPayment' => Mortgage \ Facades \ DifferentiatedPayment :: класс,

'Аннуитет' => Ипотека \ Фасады \ Аннуитет :: класс,

А потом опубликуйте файл конфигурации

php artisan vendor: publish --provider = "Mortgage \ MortgageServiceProvider"

Теперь вы готовы начать использовать laravel-ипотеку в своем приложении.

Обзор

Посмотрите одну из следующих тем, чтобы узнать больше о LaravelMortgage

.Использование

Ипотека дает вам два фасада: Аннуитет и Дифференцированный Эти фасады позволяют использовать следующие методы:

Аннуитет :: getLoanTerm ()

Простой метод получения, который извлекает срок ссуды. Срок, за который должник должен погасить ссуду

Аннуитет :: getLoanTerm () // 48

Аннуитет :: getLoanAmount ()

Простой метод получения, который извлекает сумму ссуды.Метод позволяет узнать сколько должник взял ссуду

Аннуитет :: getLoanAmount () // 8000000

Аннуитет :: getInterestRate ()

Простой метод получения, который извлекает процентную ставку. под какую процентную ставку кредитор предоставил ссуду

Аннуитет :: getInterestRate () // 18

Аннуитет :: getMainDept ()

Простой геттер, который извлекает основной отдел. Можете округлить как хотите

Можете округлить как хотите

Аннуитет :: getMainDept () // 166666.66666667

Аннуитет :: showRepaymentSchedule ()

Этот метод возвращает коллекцию, которая помогает найти termInMonth , totoalDept , percentDept , mainDept , задолженность , используя эти данные, вы можете построить график погашения.пример вы можете увидеть ниже

Аннуитет :: showRepaymentSchedule ()

Аннуитет :: getPercentAmount ()

Сумма начисленная в процентах

Аннуитет :: getPercentAmount ()

Аннуитет :: effectiveRate ()

Эффективная годовая процентная ставка — это процентная ставка, которая фактически зарабатывается или выплачивается по инвестициям.

Аннуитет :: getTotalamount ()

Общая сумма к оплате должнику

Аннуитет :: getTotalamount ()

Аннуитет :: setViscera (48, 8000000, 18)

Если вы хотите использовать свои данные

Аннуитет :: setViscera (48, 8000000, 18)

Точно так же все эти методы доступны на дифференцированном фасаде.

Пример

Ниже приведен небольшой пример того, как вывести содержимое корзины в таблицу:

// Отображение содержимого в представлении.

<таблица>

Срок в месяц

Общий объем

Процент департамента

Главный отдел

Задолженность

@foreach (Annuity :: showRepaymentSchedule () как $ row)

{{termInMonth}}

{{totoalDept}}

{{percentDept}}

{{mainDept}}

{{задолженность}}

@endforeach

История изменений

Подробные изменения для каждого выпуска Журнал изменений

Лицензия

MIT

Copyright (c) 2019-настоящее время, Мирас Нурмуханбетов

Обзор, виды и формулы для оценки аннуитета

Что такое аннуитет?

Аннуитет — это финансовый продукт, который обеспечивает определенные денежные потоки. Денежный поток. Денежный поток (CF) — это увеличение или уменьшение денежной суммы, имеющейся у компании, учреждения или физического лица.В финансах этот термин используется для описания суммы наличных денег (валюты), которые генерируются или потребляются в определенный период времени. Есть много типов CF через равные промежутки времени. Аннуитеты создаются финансовыми учреждениями Группа финансовых институтов (FIG) Группа финансовых институтов (FIG) — это группа профессионалов, которые предоставляют консультационные услуги финансовым учреждениям. Некоторые из услуг, которые предлагает FIG, включают слияния и поглощения, рекапитализацию, привлечение капитала, финансовую реструктуризацию, корпоративную оценку, экспертные финансовые заключения и другие консультационные услуги., в первую очередь компаний по страхованию жизни, чтобы обеспечить постоянный доход клиенту.

Денежный поток. Денежный поток (CF) — это увеличение или уменьшение денежной суммы, имеющейся у компании, учреждения или физического лица.В финансах этот термин используется для описания суммы наличных денег (валюты), которые генерируются или потребляются в определенный период времени. Есть много типов CF через равные промежутки времени. Аннуитеты создаются финансовыми учреждениями Группа финансовых институтов (FIG) Группа финансовых институтов (FIG) — это группа профессионалов, которые предоставляют консультационные услуги финансовым учреждениям. Некоторые из услуг, которые предлагает FIG, включают слияния и поглощения, рекапитализацию, привлечение капитала, финансовую реструктуризацию, корпоративную оценку, экспертные финансовые заключения и другие консультационные услуги., в первую очередь компаний по страхованию жизни, чтобы обеспечить постоянный доход клиенту.

Аннуитет является разумной альтернативой некоторым другим инвестициям в качестве источника дохода, поскольку он обеспечивает гарантированный доход физическому лицу. Однако аннуитеты менее ликвидны, чем вложения в ценные бумаги. Ценные бумаги с фиксированным доходом. Ценные бумаги с фиксированным доходом — это тип долгового инструмента, который обеспечивает возврат в виде регулярных или фиксированных процентных выплат и погашений, поскольку первоначально внесенная единовременная сумма не может быть снята без штрафных санкций.

Однако аннуитеты менее ликвидны, чем вложения в ценные бумаги. Ценные бумаги с фиксированным доходом. Ценные бумаги с фиксированным доходом — это тип долгового инструмента, который обеспечивает возврат в виде регулярных или фиксированных процентных выплат и погашений, поскольку первоначально внесенная единовременная сумма не может быть снята без штрафных санкций.

При выдаче аннуитета физическое лицо выплачивает единовременную сумму эмитенту аннуитета (финансовому учреждению). Затем эмитент удерживает сумму в течение определенного периода (называемого периодом накопления). По истечении периода накопления эмитент должен производить фиксированные платежи физическому лицу в соответствии с заранее определенными временными интервалами.

Аннуитеты в основном покупают люди, которые хотят получать стабильный пенсионный доход.

Типы аннуитетов

Существует несколько типов аннуитетов, которые классифицируются по частоте и типам платежей.Например, денежные потоки аннуитетов могут выплачиваться в разные промежутки времени. Выплаты могут производиться еженедельно, раз в две недели или ежемесячно. Основными видами аннуитетов являются:

Выплаты могут производиться еженедельно, раз в две недели или ежемесячно. Основными видами аннуитетов являются:

1. Фиксированные аннуитеты

Аннуитеты, обеспечивающие фиксированные выплаты. Платежи гарантированы, но доходность обычно минимальна.

2. Изменяемые аннуитеты

Аннуитеты, которые позволяют физическому лицу выбрать выбор инвестиций, по которым будет выплачиваться доход в зависимости от эффективности выбранных инвестиций.Переменные аннуитеты не гарантируют размер дохода, но норма прибыли, как правило, выше по сравнению с фиксированными аннуитетами.

3. Пожизненные аннуитеты

Пожизненные аннуитеты обеспечивают фиксированные выплаты их держателям до его / ее смерти.

4. Perpetuity

Аннуитет, обеспечивающий бессрочные денежные потоки без даты окончания. Примеры финансовых инструментов, которые предоставляют бессрочные денежные потоки своему держателю, крайне редки.

Наиболее ярким примером является облигация правительства Великобритании под названием consol. Первые консоли были выпущены в середине 18 -го века. Облигации не указывали точную дату окончания и подлежали погашению по усмотрению парламента. Однако правительство Великобритании выкупило все консоли в 2015 году.

Первые консоли были выпущены в середине 18 -го века. Облигации не указывали точную дату окончания и подлежали погашению по усмотрению парламента. Однако правительство Великобритании выкупило все консоли в 2015 году.

Оценка аннуитетов

Аннуитеты оцениваются путем дисконтирования будущих денежных потоков аннуитетов и определения приведенной стоимости денежных потоков. Общая формула для оценки аннуитета:

Где:

- PV = Приведенная стоимость аннуитета

- P = Фиксированный платеж

- r = Процентная ставка = Общее количество периодов аннуитетных выплат

Оценка бессрочных выплат отличается, поскольку она не включает указанную дату окончания.Таким образом, стоимость бессрочного права определяется по следующей формуле:

PV =

P / rДополнительные ресурсы

CFI предлагает аналитику финансового моделирования и оценки (FMVA) ™ Стать сертифицированным специалистом по финансовому моделированию и оценке. Программа сертификации аналитиков (FMVA) ® для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы узнать больше о связанных темах, посетите следующие ресурсы CFI:

Программа сертификации аналитиков (FMVA) ® для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы узнать больше о связанных темах, посетите следующие ресурсы CFI:

- Коммерческий страховой брокер Коммерческий страховой брокер Коммерческий страховой брокер — это физическое лицо, которому поручено действовать в качестве посредника между поставщиками страховых услуг и клиентами.Существование коммерческих страховых брокеров помогает клиентам не теряться в море надежных и недобросовестных страховых компаний.

- Федеральная корпорация по страхованию вкладов (FDIC) Федеральная корпорация по страхованию вкладов (FDIC) Федеральная корпорация по страхованию вкладов (FDIC) — это государственное учреждение, которое обеспечивает страхование вкладов от банкротства банка. Организация была создана

- Финансовый посредник Финансовый посредник Финансовый посредник — это учреждение, которое действует как посредник между двумя сторонами с целью облегчения финансовых транзакций.

Учреждения, которые обычно называют финансовыми посредниками, включают коммерческие банки, инвестиционные банки, паевые инвестиционные фонды и пенсионные фонды.

Учреждения, которые обычно называют финансовыми посредниками, включают коммерческие банки, инвестиционные банки, паевые инвестиционные фонды и пенсионные фонды. - Ключевые игроки на рынках капитала Ключевые игроки на рынках капитала В этой статье мы даем общий обзор ключевых игроков и их соответствующих ролей на рынках капитала. Рынки капитала состоят из двух типов рынков: первичных и вторичных. Это руководство предоставит обзор всех крупных компаний и профессий на рынках капитала.

Учреждения, которые обычно называют финансовыми посредниками, включают коммерческие банки, инвестиционные банки, паевые инвестиционные фонды и пенсионные фонды.

Учреждения, которые обычно называют финансовыми посредниками, включают коммерческие банки, инвестиционные банки, паевые инвестиционные фонды и пенсионные фонды.Усиливается конкуренция и увеличивается ценовая дифференциация на рынке ипотечных жилищных кредитов в Нидерландах

DNBulletin: Конкуренция усиливается и дифференциация цен на рынке жилищной ипотечной ссуды в Нидерландах увеличивается| Datum | 29 октября 2020 |

| Тема | Экономика |

С 2015 года процентные ставки по ипотечным ссудам с выплатой только процентов были выше, чем по ипотечным ссудам на основе аннуитета. Эта дифференциация цен на ипотечные кредиты, предоставляемые банками, возникла, когда на рынок вышли небанковские организации, и банки стали меньше зарабатывать на своих ипотечных кредитах. Примечательно, что до начала 2015 года самозанятые заемщики платили более высокую процентную ставку по сравнению с заемщиками с постоянными трудовыми договорами. С тех пор эта разница исчезла.

Эта дифференциация цен на ипотечные кредиты, предоставляемые банками, возникла, когда на рынок вышли небанковские организации, и банки стали меньше зарабатывать на своих ипотечных кредитах. Примечательно, что до начала 2015 года самозанятые заемщики платили более высокую процентную ставку по сравнению с заемщиками с постоянными трудовыми договорами. С тех пор эта разница исчезла.

Рисунок 1. Ипотечная маржа по графику погашения

[Ссылка на сайт] Маржа равна согласованной процентной ставке между банком и заемщиком за вычетом 8-летней ставки свопа и предполагаемой стоимости финансирования для банков.Ставки по ипотечным кредитам основаны на базе данных уровня ссуд. В нем содержатся данные до конца 2018 года. Последние данные о марже были взяты с веб-сайтов трех крупнейших банков. Увеличилась ценовая дифференциация по типу ипотеки С середины 2015 года процентная ставка по ипотечным кредитам, предоставляемым банками, зависит от типа ипотечного кредита (см. Рисунок 1). До начала 2015 года практически не было разницы между процентными ставками по ипотечным ссудам с выплатой только процентов и аннуитетным.С тех пор он быстро увеличился и к концу 2016 года составил 40 базисных пунктов. Недавно он снова упал до 14-20 базисных пунктов.

Рисунок 1). До начала 2015 года практически не было разницы между процентными ставками по ипотечным ссудам с выплатой только процентов и аннуитетным.С тех пор он быстро увеличился и к концу 2016 года составил 40 базисных пунктов. Недавно он снова упал до 14-20 базисных пунктов.

Более того, конкуренция в сегменте ссуд только под проценты менее жесткая, поскольку этот рынок в основном обслуживает существующих заемщиков, для которых переключиться на нового поставщика ссуды труднее, чем продлить ссуду у существующего поставщика ссуд.Тот факт, что маржа по ипотечным кредитам с выплатой процентов снова снижается после 2018 года, может быть связан со снижением стигмы этого типа ссуд, с одной стороны, и повышением привлекательности этого типа ссуд в результате низких процентных ставок, с другой. Высокая маржа по кредитам с высоким LTV

Более того, конкуренция в сегменте ссуд только под проценты менее жесткая, поскольку этот рынок в основном обслуживает существующих заемщиков, для которых переключиться на нового поставщика ссуды труднее, чем продлить ссуду у существующего поставщика ссуд.Тот факт, что маржа по ипотечным кредитам с выплатой процентов снова снижается после 2018 года, может быть связан со снижением стигмы этого типа ссуд, с одной стороны, и повышением привлекательности этого типа ссуд в результате низких процентных ставок, с другой. Высокая маржа по кредитам с высоким LTV Банки учитывают отношение кредита к стоимости (LTV) при расчете цен на ипотечные кредиты с 2013 года (см. Рисунок 2). LTV — это отношение размера ссуды к стоимости дома, для которого ссуда предоставлена.Чем выше LTV, тем выше процентная ставка. В результате маржа для банков по ссудам с высоким LTV выше, чем по ссудам с низким LTV.

Рисунок 2 — Маржа по ипотечной ссуде по ссуде до стоимости

[Ссылка на сайт] Максимальная маржа по ипотечным кредитам с высоким LTV по сравнению с ипотечными кредитами с низким LTV в начале 2016 года составляла 75 базисных пунктов. По мнению операторов рынка, более высокие потери по ссудам и более высокие требования к капиталу у банков и страховщиков для ссуд с высоким LTV может объяснить лишь очень небольшую часть этой разницы.Оставшаяся разница может быть объяснена тем, что в сегменте с высоким LTV конкуренция несколько меньше из-за нежелания некоторых новых участников предоставлять ипотечные кредиты в этом сегменте.

По мнению операторов рынка, более высокие потери по ссудам и более высокие требования к капиталу у банков и страховщиков для ссуд с высоким LTV может объяснить лишь очень небольшую часть этой разницы.Оставшаяся разница может быть объяснена тем, что в сегменте с высоким LTV конкуренция несколько меньше из-за нежелания некоторых новых участников предоставлять ипотечные кредиты в этом сегменте.

До 2015 года самозанятые заемщики платили более высокие процентные ставки, чем заемщики с постоянным трудовым договором (см. Диаграмму 3). С тех пор эта разница исчезла.Поставщики ипотечных кредитов теперь больше уверены в доходности самозанятых, в то время как предполагаемая безопасность постоянного контракта снизилась. Кроме того, усиление рыночной конкуренции и рост числа самозанятых, возможно, способствовали сближению процентных ставок для обеих групп.

Рисунок 3 — Ипотечная маржа по статусу клиента

[Ссылка на сайт]Заявление об ограничении ответственности

DNB — De Nederlandsche Bank опубликовал это содержание 29 октября 2020 года и несет полную ответственность за содержащуюся в нем информацию. Распространено Public, без редактирования и без изменений, , 29 октября 2020 г., 09:14:00 UTC

Распространено Public, без редактирования и без изменений, , 29 октября 2020 г., 09:14:00 UTC

3.2: Аннуитеты и ссуды — математика LibreTexts

Аннуитеты

По мнению большинства из нас, сегодня мы не можем положить большую сумму денег в банк. Вместо этого мы откладываем на будущее, вкладывая меньшую сумму денег с каждой зарплаты в банк. Эта идея называется сберегательным аннуитетом. Большинство пенсионных планов, таких как планы 401k или планы IRA, являются примерами сберегательных аннуитетов.

Аннуитет можно описать рекурсивно довольно просто. Напомним, что базовый сложный процент следует из соотношения

\ [P_ {m} = \ left (1+ \ dfrac {r} {k} \ right) P_ {m-1} \ nonumber \]

Для сберегательного аннуитета нам просто нужно добавлять депозит \ (d \) на счет с каждым периодом начисления сложных процентов:

\ [P_ {m} = \ left (1+ \ dfrac {r} {k} \ right) P_ {m-1} + d \ nonumber \]

Перевести это уравнение из рекурсивной формы в явную немного сложнее, чем со сложным процентом. В этом легче всего убедиться, работая с примером, а не работая в целом.

В этом легче всего убедиться, работая с примером, а не работая в целом.

Предположим, мы будем вносить 100 долларов каждый месяц на счет с 6% -ной процентной ставкой. Мы предполагаем, что счет пополняется с той же периодичностью, с которой мы делаем депозиты, если не указано иное. В этом примере:

\ (г \) = 0,06 (6%)

\ (k \) = 12 (12 соединений / отложений в год)

\ (d \) = 100 $ (наш депозит в месяц)

Запись рекурсивного уравнения дает

\ [P_ {m} = \ left (1+ \ dfrac {0.06} {12} \ справа) P_ {m-1} + 100 = (1.005) P_ {m-1} +100 \ nonumber \]

Предполагая, что мы начинаем с пустой учетной записи, мы можем начать использовать это соотношение:

\ (P_0 = 0 \)

\ (P_1 = (1.005) P_0 + 100 = 100 \)

\ (P_2 = (1.005) P_1 + 100 = (1.005) (100) +100 = 100 (1.005) +100 \)

\ (P_3 = (1.005) P_2 + 100 = (1.005) (100 (1.005) +100) +100 = 100 (1.005) 2 + 100 (1.005) +100 \)

Продолжая эту схему, после m депозитов мы бы сэкономили:

\ [P_ {m} = 100 (1. {m-2} + \ ldots + 100 (1.005) +100 \ nonumber \]

{m-2} + \ ldots + 100 (1.005) +100 \ nonumber \]

Другими словами, через m месяцев по первому депозиту будут начислены сложные проценты за \ (m-1 \) месяцев. По второму депозиту будут начисляться проценты за \ (м-2 \) месяцев. По депозиту прошлого месяца можно было получить проценты только за один месяц. По последнему депозиту еще не начисляются проценты.

Однако это уравнение оставляет желать лучшего — оно не упрощает расчет конечного баланса! К счастью, есть более простой способ сложить все эти суммы в формулу, основанную на идее под названием «геометрический ряд».{N k} -1 \ right)} {\ left (\ dfrac {r} {k} \ right)} \ nonumber \]

\ (P_ {N} \) — остаток на счете через \ (N \) лет.

\ (d \) — это обычный депозит (сумма, которую вы вносите каждый год, каждый месяц и т. Д.)

\ (r \) — годовая процентная ставка в десятичной форме.

\ (k \) — количество периодов начисления сложных процентов в году.

Если частота начисления сложных процентов не указана явно, предположим, что количество соединений в год равно количеству депозитов, сделанных за год.

Например, если частота начисления сложных процентов не указана:

Если вы делаете вклады каждый месяц, используйте ежемесячное начисление сложных процентов, \ (k \) = 12.

Если вы делаете депозиты каждый год, используйте годовое начисление сложных процентов, \ (k \) = 1.

Если вы делаете вклады каждый квартал, используйте ежеквартальное начисление сложных процентов, \ (k \) = 4.

и т. Д.

Когда вы это используете?

Аннуитеты предполагают, что вы кладете деньги на счет регулярно (каждый месяц, год, квартал и т. Д.) и пусть сидит, зарабатывая проценты.

В предыдущем разделе формула сложных процентов предполагала, что вы помещаете деньги на счет один раз и позволяете им оставаться там, зарабатывая проценты.

Помните, аннуитет обычно имеет много вкладов (одинаковой суммы).

Пример \ (\ PageIndex {1} \)

Традиционный индивидуальный пенсионный счет (IRA) — это особый тип пенсионного счета, на который вкладываемые вами деньги освобождаются от уплаты подоходного налога до тех пор, пока вы их не снимете.{240} -1 \ right)} {(0,005)} \) (Здесь 0,005 = 0,5% — процентная ставка за период, а 240 — общее количество периодов)

\ (P_ {20} = \ dfrac {100 (3.310-1)} {(0.005)} \)

\ (P_ {20} = \ dfrac {100 (2.310)} {(0.005)} = \ $ 46200 \)

Через 20 лет счет вырастет до 46 200 долларов.

Обратите внимание, что вы внесли на счет в общей сложности 24 000 долларов (100 долларов в месяц в течение 240 месяцев). Разница между тем, что вы в итоге получаете, и тем, сколько вы вкладываете, — это заработанные проценты.В данном случае это 46 200 долларов — 24 000 = 22 200 долларов.

Пример \ (\ PageIndex {2} \)

Вы хотите, чтобы на вашем счету было 200 000 долларов, когда вы выйдете на пенсию через 30 лет. Ваш пенсионный счет приносит 8% годовых. Сколько вам нужно вкладывать каждый месяц, чтобы достичь своей пенсионной цели?

Решение

В этом примере

Ищем \ (d \).

\ (r \) = 0,08 8% годовая ставка

\ (k \) = 12, так как мы вносим ежемесячно

\ (N \) = 30 30 лет

\ (P_ {30} \) = 200 000 долларов Сумма, которую мы хотим 30 лет

В этом случае нам нужно будет составить уравнение и решить относительно \ (d \).{360} -1 \ right)} {(0.00667)} \) Правая часть оказывается \ (1491.57d \).

\ (d = 200 000 1491,57 = 134,09 долл. США)

Таким образом, вам нужно будет вносить 134,09 доллара в месяц, чтобы иметь 200 000 долларов через 30 лет, если ваш счет приносит 8% годовых.

Кредиты

В этом разделе вы узнаете об обычных займах (также называемых амортизированными займами или займами в рассрочку). Примеры включают автокредиты и жилищную ипотеку. Эти методы не применимы к ссудам до зарплаты, дополнительным ссудам или другим типам ссуд, по которым проценты начисляются заранее.{-N k} \ right)} {\ left (\ dfrac {r} {k} \ right)} \ nonumber \]

\ (P_ {0} \) — остаток на счете в начале (основная сумма или сумма ссуды).

\ (d \) — ваш платеж по кредиту (сумма каждого платежа, производимого ежемесячно, ежегодно и т. Д.)

\ (r \) — годовая процентная ставка в десятичной форме.

\ (k \) — количество периодов начисления сложных процентов в году.

\ (N \) — срок кредита в годах.

Как и раньше, частота начисления сложных процентов не всегда явно указывается, а определяется тем, как часто вы производите платежи.

Когда вы это используете?

Формула ссуды предполагает, что вы производите платежи по ссуде по регулярному графику (каждый месяц, год, квартал и т. Д.) и платите проценты по ссуде.

Формула сложных процентов в разделе 3.1 предполагает наличие только одного депозита. Аннуитет предполагает регулярные вклады, а кредит предполагает регулярные выплаты.

Пример \ (\ PageIndex {3} \)

Вы можете позволить себе 200 долларов в месяц в качестве оплаты машины. Если вы можете получить автокредит под 3% годовых сроком на 60 месяцев (5 лет), насколько дорогую машину вы можете себе позволить? Другими словами, на какую сумму кредита вы можете погасить 200 долларов в месяц?

Решение

В этом примере

\ (d \) = 200 $ Ежемесячный платеж по кредиту

\ (г \) = 0.{-60} \ right)} {(0.0025)} \)

\ (P_ {0} = \ dfrac {200 (1-0,861)} {(0,0025)} = \ 11 120 долл. США \)

Вы можете позволить себе ссуду в размере 11 120 долларов. (Возможно, вам придется пока отказаться от покупки машины своей мечты.)

Вы заплатите кредитной компании в общей сложности 12 000 долларов (200 долларов в месяц в течение 60 месяцев). Разница между суммой, которую вы платите, и суммой кредита — это уплаченные проценты. В этом случае вы платите 12 000–11 120 долларов США = 880 долларов США по процентам.

Пример \ (\ PageIndex {4} \)

Вы хотите получить ипотечный кредит в размере 140 000 долларов США.Процентная ставка по кредиту составляет 6%, срок кредита — 30 лет. Сколько будут ваши ежемесячные платежи?

Решение

В этом примере

Ищем \ (d \).

\ (r \) = 0,06 6% годовая ставка

\ (k \) = 12 Поскольку мы платим ежемесячно

\ (N \) = 30 30 лет

\ (P_0 \) = 140000 долларов США стартовая сумма кредита

В этом случае нам нужно будет составить уравнение и решить относительно \ (d \).

\ [\ begin {array} {l}

140 000 = \ dfrac {d \ left (1- \ left (1+ \ dfrac {0.{-360} \ right)} {(0,005)} \\

140 000 = d (166,792) \\

d = \ dfrac {140 000} {166,792} = \ 839,37 долл. США

\ end {array} \ nonumber \]

Вы сделаете платежи на сумму 839,37 долларов США

Вы платите кредитной компании 302 173,20 доллара США: 839,37 доллара США в месяц в течение 360 месяцев. Вы платите в общей сложности 302 173,20 долл. США — 140 000 долл. США = 162 173,20 долл. США в виде процентов в течение срока действия кредита. Да, в течение следующих 30 лет вы будете тратить больше денег на проценты, чем на дом, который собираетесь купить.Это реальность!

Остаток ссуды

В случае ссуд часто бывает желательно определить, какой будет остаток по ссуде через некоторое количество лет. Например, если вы покупаете дом и планируете продать его через пять лет, вы можете узнать, какую часть остатка по кредиту вы выплатите и сколько вам придется заплатить в результате продажи.

Чтобы определить остаток по кредиту через некоторое количество лет, нам сначала нужно знать платежи по ссуде, если мы еще не знаем их.Помните, что только часть ваших платежей по кредиту идет на баланс ссуды; часть пойдет на проценты. Например, если ваши платежи составляли 1 000 долларов в месяц, через год вы не выплатите 12 000 долларов из остатка по ссуде.

Чтобы определить остаток ссуды, мы можем подумать, «сколько ссуды смогут погасить эти платежи по ссуде в оставшееся время по ссуде?»

Пример \ (\ PageIndex {5} \)

Если по ипотеке с процентной ставкой 6% предусмотрены выплаты в размере 1000 долларов в месяц, сколько будет остаток по ссуде через 10 лет после окончания ссуды?

Решение

Чтобы определить это, мы ищем сумму кредита, которая может быть погашена ежемесячными платежами в размере 1000 долларов в течение 10 лет.{-120} \ right)} {(0.005)} \\

P_ {0} = \ dfrac {1000 (1-0.5496)} {(0.005)} = \ $ 90 073,45

\ end {array} \ nonumber \]

Остаток кредита, оставшийся до 10 лет, составит 90 073,45 долларов США

Для ответа на вопросы об остатке баланса требуется два шага:

- Расчет ежемесячных платежей по кредиту

- Расчет остатка ссуды на основе оставшегося времени по ссуде

Пример \ (\ PageIndex {6} \)

Пара покупает дом по ипотеке в размере 180 000 долларов под 4% сроком на 30 лет с ежемесячными платежами.Какой будет остаток по ипотеке через 5 лет? (Ответ может быть удручающим.)

Решение

Сначала посчитаем их ежемесячные платежи.

Ищем \ (d \).

\ (r \) = 0,04 4% годовых

\ (k \) = 12, поскольку они ежемесячно платят

\ (N \) = 30 30 лет

\ (P_0 \) = 180000 долларов США стартовая сумма кредита

Мы составляем уравнение и решаем относительно \ (d \).

\ [\ begin {array} {l}

180 000 = \ dfrac {d \ left (1- \ left (1+ \ dfrac {0.{-360} \ right)} {(0,00333)} \\

180 000 = d (209 562) \\

d = \ dfrac {180 000} {209,562} = \ 858,93 долл. США

\ end {array} \ nonumber \]

Теперь, когда мы знаем ежемесячные платежи, мы можем определить остаток. Нам нужен остаток через 5 лет, когда по ссуде останется 25 лет, поэтому мы рассчитываем остаток по ссуде, который будет выплачен ежемесячными платежами в течение этих 25 лет.

\ (d \) = 858,93 $ Ежемесячный платеж по кредиту, который мы рассчитали выше.

\ (г \) = 0.{-300} \ right)} {(0.00333)} \\

P_ {0} = \ dfrac {858.93 (1-0.369)} {(0.00333)} \ приблизительно \ $ 162 758

\ end {array} \ nonumber \ ]

Остаток по ссуде через 5 лет, когда до конца ссуды осталось 25 лет, составит 162 758 долларов США

За эти 5 лет пара выплатила 180 000 долларов — 162 758 долларов = 17 242 доллара из остатка по кредиту. Они платили 858,93 доллара в месяц в течение 5 лет (60 месяцев), на общую сумму 51 535,80 доллара, так что 51 535,80 доллара — 17 242 доллара = 34 292,80 доллара из того, что они заплатили до сих пор, были процентами.

Какое уравнение использовать?

Когда вы сталкиваетесь с финансовой проблемой (на экзамене или в реальной жизни), вам обычно не говорят, что это за проблема или какое уравнение использовать. Вот несколько советов по выбору уравнения, основанного на формулировке задачи.

Самый простой тип проблем — это ссуды. Проблемы с ссудой почти всегда включают такие слова, как «ссуда», «амортизация» (причудливое слово для обозначения ссуд), «финансы (автомобиль)» или «ипотека» (жилищная ссуда). Ищите эти слова.Если они там, вы, вероятно, столкнулись с проблемой ссуды. Чтобы убедиться в этом, посмотрите, дают ли вам размер ежемесячного (или годового) платежа или вы пытаетесь найти ежемесячный платеж.

Если проблема не в ссуде, следующий вопрос, который вы хотите задать: «Вкладываю ли я деньги на счет и позволяю им оставаться, или я делаю регулярные (ежемесячные / ежегодные / ежеквартальные) платежи или снятие средств?» Если вы позволяете деньгам оставаться на счете только с процентами, изменяющими баланс, то вы сталкиваетесь с проблемой сложных процентов.Исключение составляют облигации и другие инвестиции, по которым проценты не реинвестируются; в этих случаях вы смотрите на простой интерес.

Если вы осуществляете регулярные платежи или снятие средств, следующий вопрос: «Кладу ли я деньги на счет или вытаскиваю деньги?» Если вы кладете деньги на счет на регулярной основе (ежемесячно / ежегодно / ежеквартально), то вы сталкиваетесь с основной проблемой аннуитета. В базовых аннуитетах вы экономите деньги. Обычно в случае проблемы с аннуитетом ваш счет начинает пустовать, и в будущем на нем будут деньги.

Помните, что самая важная часть ответа на любой вопрос, денежный или какой-либо другой, — это сначала правильно определить, что на самом деле задается вопросом, а затем определить, какой подход лучше всего позволит вам решить проблему.

Часть 7: Финансовая математика | Бесплатная рабочая таблица и решения

Освоение финансовой математики — чрезвычайно важный навык не только в математике в старших классах, но и в дальнейшей жизни.

Умело решая вопросы по финансовой математике, учащиеся могут эффективно проверять свои знания серий и последовательностей, AP и GP.

Кроме того, постижение основ финансовой математики позволяет учащимся также глубже понять, как рассчитываются проценты, сверхсредства, ссуды и т. Д., И подготовить их к дальнейшей жизни.

В этой статье мы обсуждаем:

Результаты программы NESA: финансовая математика

NESA требует, чтобы студенты владели следующими результатами программы:

- Решать проблемы сложных процентов, связанных с финансовыми решениями, включая жилищный кредит, сберегательный счет, автокредит или пенсия по выслуге лет

- Используйте геометрические последовательности для моделирования и анализа практических проблем, связанных с экспоненциальным ростом и спадом (ACMMM076) o Рассчитайте эффективную годовую ставку процента и используйте результаты для сравнения доходности инвестиций и стоимости ссуд, когда проценты выплачиваются или взимаются ежедневно, ежемесячно, ежеквартально или раз в полгода (ACMGM095)

- Решение проблем, связанных с ссудами или инвестициями со сложными процентами, например определение будущей стоимости инвестиции или ссуды, количества периодов начисления сложных процентов для инвестиции, превышающей заданную стоимость и / или процентная ставка, необходимая для того, чтобы инвестиции превысили заданную стоимость (ACMGM096) 90 213 Признать ссуду с уменьшающимся остатком как ссуду со сложными процентами с периодическими выплатами и решать проблемы, включая сумму задолженности по ссуде с уменьшающимся остатком, после каждого платежа

Предполагаемые знания

Студенты уже должны быть знакомы с основными концепциями серий и последовательностей.Это включает в себя возможность доказать AP или GP, а также определить общие различия, соотношения, суммы и т. Д.

Учащиеся могут освежить свои знания по основным тригонометрическим функциям в следующем углубленном предметном руководстве 12-го года обучения:

Типы Проценты

Простые проценты

Простые проценты рассчитываются только на инвестиции и по сути зависят от количества времени, в течение которого инвестируются деньги. Проценты обычно рассчитываются ежегодно и представляют собой процент от первоначальной инвестиции.

Формула для простых процентов выглядит следующим образом:

\ (I = Prn \)

Где \ (I \) простой процент, \ (P \) основная сумма, \ (r \) процентная ставка, \ (n \) количество периодов времени.

Важно отметить, что \ (r \) будет выражаться в виде десятичной дроби. Т.е. если процентная ставка равна \ (3 \% \ p.a \), \ (r = 0,03 \).

Сложные проценты

С другой стороны, сложные проценты — это проценты, полученные как от основной суммы, так и от любых прошлых накопленных процентов.{th} \) период, \ (P = \) основная сумма, \ (r = \) процентная ставка, \ (n = \) количество периодов времени.

Как и выше, важно отметить, что это может быть выражено в виде десятичной дроби. Т.е. если процентная ставка равна \ (3 \% \ годовых, r = 0,03 \).

Кроме того, процентная ставка должна соответствовать используемому периоду времени.

Например, если процентная ставка указана за год, но наш вопрос требует от нас ежемесячного сложения, мы должны затем разделить процентную ставку на 12 (так как существует 12 месяцев), чтобы получить \ (r \).

Хотите инвестировать в лучшие результаты по финансовой математике?

Напишите о своих навыках на нашем бесплатном листе!

Моделирование инвестиций и ссуд

Аннуитет

Аннуитет — это регулярная серия равных инвестиций, на которые начисляются сложные проценты. Эти инвестиции обычно производятся в конце периода времени, что означает, что проценты не начисляются до следующего периода начисления сложных процентов.

В случае аннуитета от нас часто требуется найти окончательную стоимость аннуитета или текущую стоимость аннуитета.{th} \) период, \ (a = \) равные сделанные инвестиции, \ (r = \) процентная ставка, \ (n = \) общее количество периодов времени.

Однако, как правило, аннуитеты обычно представлены в виде стандартных таблиц, одна для текущей стоимости аннуитета (PVA), а другая для окончательной стоимости аннуитета (FVA). Эти стандартные таблицы будут использовать 1 доллар в качестве базового значения.

Таблица FVA покажет, как окончательная стоимость аннуитета различается в зависимости от процентной ставки и количества периодов времени.

И наоборот, таблица PVA будет представлять текущую стоимость аннуитета и то, как она различается в зависимости от процентной ставки и количества периодов времени.Следовательно, описанные выше формулы будут использоваться редко.

Примеры частичных таблиц показаны ниже:

| FVA | ||

| \ (1 доллар \) | Период процентной ставки | |

| \ (N \) | \\ \) | \ (2 \% \) |

| \ (1 \) | \ (1.00 \) | \ (1.00 \) |

| \ (2 \) | \ (2.01 \) | \ (2.01 \) |

| PVA | ||

| \ ($ 1 \) | Период процентной ставки | |

| \ (N \) | \ (1 | \ (2 \% \) |

| \ (1 \) | \ (0,99 \) | \ (0,98 \) |

| \ (2 \) | \ (1,97 \) | \ (1.94 \) |

Повторяющееся отношение

Повторяющееся отношение — это когда уравнение выражается как функция предыдущих членов.

В большинстве случаев сумма, оставшаяся в конце периода времени, выражается как функция от баланса предыдущего периода.

При построении отношения повторения необходимо убедиться, что начальные условия определены правильно. В частности, вы должны быть осторожны, если анализируете сумму, оставшуюся в начале или в конце периода времени. В большинстве случаев лучше выбрать конец временного периода.

Пример выглядит следующим образом:

Если я выплачиваю \ (M \) по своей ссуде каждый год с начислением годовых в размере \ (100r \ \% \ p.{2} + (1 + r) + 1 \ big {)}

\ end {align}

И т. Д.

Отношения повторяемости являются неотъемлемой частью многих вопросов финансовой математики, но чаще всего используются для определения выплаты по кредиту и т. д. Другие типы вопросов, в которых будут использоваться повторяющиеся отношения, включают:

Более сложная финансовая математика

Пенсионный фонд

Вопросы пенсионного обеспечения связаны с регулярными инвестициями в фонд на определенные периоды времени.Фонд выплачивает проценты, которые начисляются за каждый период.

Вопросы такого рода часто требуют от нас определения суммы, оставшейся на счете в конце \ (n \) периодов времени, т.е. нам нужно выяснить, что такое \ (A_ {n} \).

Для этого воспользуемся рекуррентным соотношением, описанным выше. {419} \ Bigg {)} \\

& = 885 \ Bigg {[} \ frac {\ big {(} 1 + \ frac {2.{419} — 1} {\ big {(} 1 + \ frac {2.65} {100 \ times 12} \ big {)} — 1} \ Bigg {]} \\

& = \ $ 611 \ 390.11

\ end {align}

Жилищные ссуды / Срочные выплаты

Вопросы, связанные с выплатами по ссудам, также используют соотношение повторяемости, но они немного сложнее по сравнению с проблемами пенсионного обеспечения. Эти выплаты производятся своевременно, регулярно (чаще всего ежемесячно) и равны.

При решении этих вопросов мы должны учитывать проценты, оставшиеся на предыдущий остаток нашей ссуды.{n — 1} +… + (1 + r) + 1 \ big {)}

\ end {align}

Где \ (A_ {n} \) остаток в моей ссуде на конец каждого периода времени.

Пример 2

Роджер берет взаймы 300 000 долларов под процентную ставку \ (5,35 \% \ год). Он взял деньги в долг в начале января 2012 года. В конце каждого месяца он выплачивает взнос в размере \ (\ $ M \). Какова стоимость \ (M \), если кредит будет погашен через 20 лет?

Решение 2

| \ begin {align} A_ {1} & = \ $ 300 \ 000 \ Big {(} 1 + \ frac {5.{240} — 1} {\ big {(} 1 + \ frac {5.35} {100 \ times 12} \ big {)} — 1} \ Bigg {]}} \\ & = \ $ 2038,33 \ end {align} Контрольные вопросы концепции1. Общая стоимость инвестиций после получения простых процентов в течение 7 лет составляет 30 598 долларов США. Если первоначальная инвестиция составляла 25 000 долларов, какова была процентная ставка? 2. Вероника открывает сберегательный счет и вносит 798 долларов в две недели. Банк дает Веронике процентную ставку \ (1,15 \% \ год \). Рассчитайте сумму с точностью до доллара, оставшуюся на ее счете через 3 года, если на счет начисляются сложные проценты, рассчитываемые ежемесячно. 3. Работодатель Тима переводит 700 долларов на супер-счет в начале каждого месяца. Процентный доход по счету составляет \ (4,65 \% \ год \) ежеквартально. Если Тим проработает у этого работодателя 24 года, сколько он получит, когда выйдет на пенсию (с точностью до доллара)? Решения для проверки концепции1. \ (3.20 \% \) 2. \ (\ 63 \ 299 долларов США \) 3. \ (\ $ 122 \ 419 \) Увеличьте ваши финансовые Навыки математики перед пробными экзаменами прямо сейчас!Получите уверенность во всех своих основных темах по математике перед пробными экзаменами! Наш курс подготовки к пробному экзамену поможет вам пересмотреть и разбить эти основные темы, а также предоставит вам множество практических вопросов и документов, которые помогут вам развить свои экзаменационные навыки.Узнайте больше о курсе подготовки к пробной версии. © Matrix Education и www.matrix.edu.au, 2021. Несанкционированное использование и / или копирование этого материала без явного письменного разрешения автора и / или владельца этого сайта строго запрещено. Выдержки и ссылки могут быть использованы при условии, что Matrix Education и www.matrix.edu.au полностью и четко указали на правильное и конкретное указание на исходное содержание. % PDF-1.4 % 694 0 obj> эндобдж xref 694 117 0000000016 00000 н. 0000004053 00000 н. 0000004196 00000 н. 0000004476 00000 н. 0000005238 00000 п. 0000005669 00000 н. 0000005914 00000 н. 0000005991 00000 н. 0000006208 00000 н. 0000006883 00000 н. 0000007277 00000 н. 0000007500 00000 н. 0000039513 00000 п. 0000040470 00000 п. 0000041134 00000 п. 0000042350 00000 п. 0000042421 00000 п. 0000042580 00000 п. 0000042664 00000 п. 0000042712 00000 н. 0000042787 00000 н. 0000042835 00000 п. 0000042922 00000 п. 0000042970 00000 п. 0000043057 00000 п. 0000043105 00000 п. 0000043192 00000 п. 0000043239 00000 п. 0000043326 00000 п. 0000043374 00000 п. 0000043461 00000 п. 0000043508 00000 п. 0000043595 00000 п. 0000043643 00000 п. 0000043730 00000 п. 0000043777 00000 п. 0000043864 00000 н. 0000043912 00000 п. 0000043999 00000 н. 0000044047 00000 п. 0000044339 00000 н. 0000044393 00000 п. 0000044601 00000 п. 0000044655 00000 п. 0000044857 00000 п. 0000044911 00000 п. 0000045025 00000 п. 0000045079 00000 п. 0000045191 00000 п. 0000045245 00000 п. 0000045364 00000 п. 0000045412 00000 п. 0000045692 00000 п. 0000045746 00000 п. 0000045911 00000 п. 0000046135 00000 п. 0000046189 00000 п. 0000046299 00000 н. 0000046353 00000 п. 0000046465 00000 п. 0000046519 00000 п. 0000046620 00000 н. 0000046668 00000 п. 0000046956 00000 п. 0000047010 00000 п. 0000047140 00000 п. 0000047194 00000 п. 0000047306 00000 п. 0000047360 00000 п. 0000047472 00000 п. 0000047526 00000 п. 0000047636 00000 п. 0000047684 00000 п. 0000047926 00000 п. 0000047980 00000 п. 0000048145 00000 п. 0000048404 00000 п. 0000048458 00000 п. 0000048697 00000 п. 0000048807 00000 п. 0000048861 00000 н. 0000048973 00000 п. 0000049027 00000 н. 0000049163 00000 п. 0000049211 00000 п. 0000049519 00000 п. 0000049573 00000 п. 0000049703 00000 п. 0000049757 00000 п. 0000049947 00000 н. 0000050001 00000 п. 0000050113 00000 п. 0000050167 00000 п. 0000050340 00000 п. 0000050388 00000 п. 0000050695 00000 п. 0000050948 00000 п. 0000051002 00000 п. 0000051243 00000 п. 0000051406 00000 п. 0000051630 00000 п. 0000051684 00000 п. 0000051895 00000 п. 0000052121 00000 п. 0000052175 00000 п. 0000052281 00000 п. 0000052335 00000 п. 0000052449 00000 п. 0000052503 00000 п. 0000052557 00000 п. 0000052611 00000 п. 0000052665 00000 п. 0000052719 00000 п. 0000052773 00000 п. 0000052827 00000 п. 0000052881 00000 п. 0000002636 00000 н. трейлер ] >> startxref 0 %% EOF 810 0 obj> поток xVoU? 3; yaA8 «LKHHe; Yh» 0YSD # PK˶ – A4hP11 — ‘% |% @ ĔhƚhwfnzϽ ߹ S КАК РАССЧИТАТЬ РАССРОЧКИ ПО КРЕДИТУ С ГОДИЧНОСТЬЮПочти каждый крупный бизнес занимает деньги.Руководителем группы по займам обычно является казначей. Казначей должен постоянно охранять денежные потоки фирмы, а также понимать и управлять влиянием займов на процентные расходы и прибыль компании. Таким образом, казначеям необходимо глубокое и комплексное понимание влияния различных структур заимствования как на денежные потоки фирмы, так и на ее прибыль. Согласование цикличности равных платежей по кредиту может казаться заблудшим в лабиринте. Давайте посмотрим на практическое управление денежными средствами и прибылью. НАЛИЧНЫЙ КОРОЛЬДопустим, мы занимаем 10 миллионов фунтов стерлингов единовременно, с выплатой ежегодными взносами. Очевидно, что кредитор требует полного погашения заемных средств в размере 10 млн фунтов стерлингов. Они тоже потребуют процентов. Допустим, процентная ставка составляет 5% в год. Проценты за первый год до погашения — это просто первоначальные 10 млн фунтов стерлингов x 5% = 0,5 млн фунтов стерлингов Расходы, отраженные в отчете о прибылях и убытках, уменьшающие чистую прибыль за первый год, составляют 0 фунтов стерлингов.5м. Но следующий год может показаться сложным. БИЗНЕС-ДИЛЕММАНаша рассрочка погасит часть основной суммы долга, а также выплатит проценты. Это означает, что проценты за второй год будут меньше, чем за первый год из-за погашения основной суммы долга. Но что, если в предыдущие годы мы не можем позволить себе более крупные взносы? Можем ли мы сделать наши общие денежные оттоки одинаковыми каждый год? Существует ли равный взнос, который будет погашать только правильную сумму основного долга в течение каждого года, чтобы к концу оставить первоначальный заем погашенным вместе со всеми уменьшающимися годовыми процентными сборами? РЕШИТЕЛЬ КРУГОВПомощь всегда под рукой.Действительно, существует равный взнос, который делает именно это, иногда его называют равным взносом. Равные платежи выплачивают различные пропорции процентов и основной суммы в течение каждого периода, так что к концу ссуда была выплачена полностью. Приравненные платежи хорошо решают нашу проблему с денежными потоками, но проценты по-прежнему кажутся сложными.

ДИНАМИЧЕСКИЙ БАЛАНСКак мы видели, проценты начисляются только на уменьшающийся остаток основной суммы долга. Таким образом, процентная ставка за период вначале относительно велика, а затем становится меньше с каждым ежегодным погашением. Расчет процентов потенциально сложен, даже цикличен, потому что наши выплаты по основной сумме также меняются. Поскольку процентный элемент взноса уменьшается каждый год, остаток, доступный для выплаты основной суммы долга, каждый раз увеличивается. Как мы можем вычислить различные годовые процентные ставки? Давайте посмотрим на этот пример: Строительная компанияSouthee Limited планирует приобрести новое землеройное оборудование стоимостью 10 млн фунтов стерлингов. Southee рассматривает возможность получения банковской ссуды на полную стоимость оборудования с погашением в течение четырех лет равными ежегодными платежами, включая процентную ставку 5% годовых, первый взнос должен быть выплачен через год с даты получения ссуды. . Вы должны быть в состоянии рассчитать годовой взнос, который будет выплачиваться по банковской ссуде, вычислить, какая сумма будет представлять собой выплату основного долга, а также какая сумма будет представлять собой процентные платежи в каждом из четырех лет и в целом. Другими словами, вам нужно уметь работать над этими пятью вещами: (1) Ежегодный взнос (2) Общие выплаты по основной сумме (3) Общие процентные расходы (4) Процентные расходы за каждый год (5) Ежегодные выплаты по основной сумме ГОДОВАЯ РАССРОЧКАЛучше всего начать с годового взноса. Для расчета годового взноса нам понадобится коэффициент аннуитета. Коэффициент аннуитета (AF) — это отношение нашего приравненного к нему годового взноса к основной сумме в 10 миллионов фунтов стерлингов, взятой вначале. Сам коэффициент аннуитета рассчитывается как: AF = (1 — (1 + r) -n ) ÷ r Где: r = процентная ставка за период = 0,05 (5%) n = количество периодов = 4 (лет) Применяя формулу: AF = (1 — 1,05 -4 ) ÷ 0,05 = 3,55 Теперь приравненный годовой взнос определяется как: Рассрочка = основной капитал ÷ коэффициент аннуитета = 10 млн фунтов стерлингов ÷ 3,55 = 2,82 млн фунтов стерлингов ИТОГО ОСНОВНЫЕ ВЫПЛАТЫОбщая сумма погашения основной суммы долга — это просто общая сумма первоначально взятой основной суммы долга, т.е. 10 млн фунтов стерлингов. ИТОГО ПРОЦЕНТНЫЕ СНАБЖЕНИЯОбщая сумма процентов — это сумма всех выплат за вычетом общей суммы погашения основной суммы долга. Мы выплачиваем только основную сумму и проценты, поэтому любая выплаченная сумма, не являющаяся основной суммой, должна быть процентами. Есть четыре платежа по 2,82 миллиона фунтов каждый. Таким образом, общая сумма выплат составляет: 2,82 млн фунтов стерлингов x 4 = 11,3 млн фунтов стерлингов И общая сумма процентов за четыре года составляет: 11,3 млн фунтов стерлингов минус 10 млн фунтов стерлингов = 1,3 млн фунтов стерлингов Теперь нам нужно выделить 1 фунт стерлингов.Всего 3 миллиона за каждый из четырех лет. ПРОЦЕНТОВ НА ГОДРаспределения легче вычислить в красивой таблице. Давайте потратим немного времени на один, заполнив уже известные цифры. (Все суммы указаны в млн фунтов стерлингов) Конечное сальдо каждого года будет начальным сальдо на следующий год. К тому времени, когда мы подойдем к концу четвертого года, мы погасим все первоначально взятые 10 млн фунтов стерлингов вместе с 1 фунтом стерлингов.3 млн процентов. ОСНОВНЫЕ ВЫПЛАТЫ В ГОДТеперь мы можем вносить 5% годовых, и все наши цифры будут в порядке. Мы уже рассчитали процентную ставку за первый год: 0,05 x 10 млн фунтов стерлингов = 0,5 млн фунтов стерлингов Таким образом, наш конечный баланс за первый год составляет: Начальный баланс + проценты — взнос = 10,00 + 0,5 — 2,82 = 7,68 млн фунтов стерлингов Итак, мы можем продолжить заполнение остальной части нашей таблицы, как указано ниже: (Существует небольшая разница в округлении в 0 фунтов стерлингов. |